Постников Е.А. и др. Моделирование и анализ финансовых рынков

Подождите немного. Документ загружается.

61

быть выплачен доход в размере $1000. За хранение ценных бумаг в

конце года надо заплатить $100. Какой должна быть фьючерсная цена

по такому контракту?

1. Если сейчас продать ценные бумаги и положить деньги на счет,

то через год будет P

s

+ I = $100000 · (1 + 0,04 ⋅ 1) = $104000.

2. Доход $1000, полученный через 3 месяца, можно инвестировать

под проценты на оставшиеся до даты поставки 9 месяцев. Таким обра-

зом, $1000 через 9 месяцев будет стоить B = $1000 · (1 + 0,04 ⋅ 9/12) =

$1030.

3. Затраты на хранение ценных бумаг равны C = $100.

4. Рассчитаем фьючерсную цену по формуле (4.1):

P

f

= $104000 – $1030 + $100 = $103070.

Очевидно, что при наступлении даты исполнения фьючерсная цена

будет равна спотовой цене базового актива: P

f

= P

s

, так как никто не

будет покупать фьючерс с исполнением в этот же день по цене выше,

чем на спотовом рынке. И никто не будет продавать его по цене ниже,

чем текущая спотовая цена.

Подробно изучив товарные фьючерсы, перейдем к рассмотрению

финансовых фьючерсов, которые становятся одной из основ функцио-

нирования финансовых

рынков.

4.6. Краткосрочный процентный фьючерс

Понятие процентного фьючерса

Краткосрочный процентный фьючерс (депозитарный фьючерс)

фиксирует процентную ставку по срочному депозиту. Для него сделкой

является депозит условной суммы с фиксированным сроком, ценой —

фиксированная процентная ставка, по которой будут начисляться про-

центы в период действия депозита. Покупка процентного фьючерса оз-

начает размещение депозита; продажа — привлечение депозита, т.е.

заем. Сравним его с

FRA.

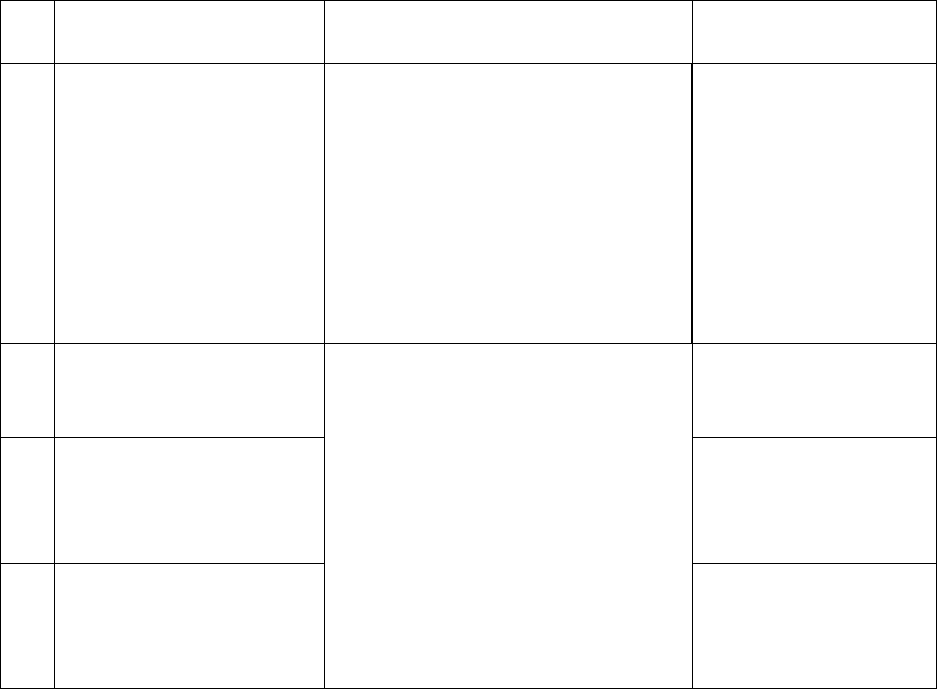

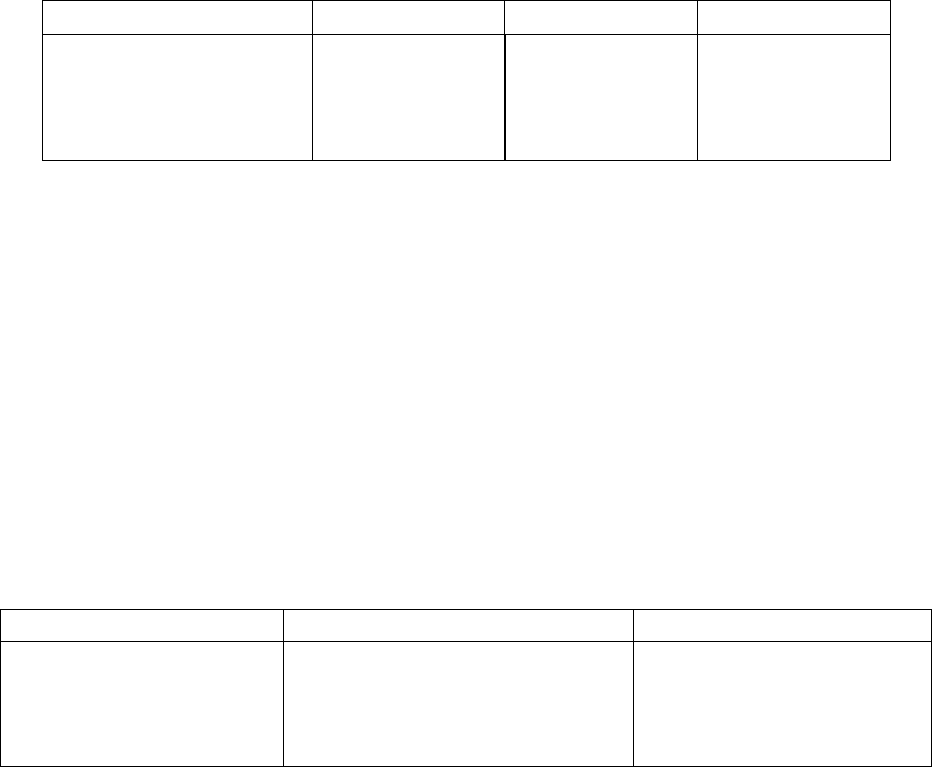

Таблица 4.4

Спецификация 3-месячного процентного фьючерса

на Лондонской бирже LIFFE

№

п/п

Условия контракта Примечания Контракт FRA

1 Единица торговли

€500000

Купить или продать можно

любое целое число контрак-

тов, т.е. размер сделки дол-

жен быть кратен €500 000

Может быть за-

ключен на любую

сумму в пределах

€50 млн

62

Окончание табл. 4.4

№

п/п

Условия контракта Примечания Контракт FRA

2 Котировка

P

f

= 100 – i

f

i

f

— годовая фьючерсная

ставка, выраженная в %

–

3 Тик = 0,01 % Минимальное изменение це-

ны

–

4 Стоимость тика

TV = €12,50

Для срока контракта 3 месяца

TV = 0,01 % · €500000 · (3/12)

= €12,50

Доля года опреде-

ляется делением

числа дней кон-

тракта на число

дней в году

5 Месяц поставки —

март, июнь, сентябрь,

декабрь

–

6 Последний день об-

ращения — 11 ч утра

3-я пятница в месяце

поставки

Аналогично

дате фиксации для

FRA

7 Дата поставки — 1-й

рабочий день после

последнего дня об-

ращения

Термин «поставка» означает

момент исполнения контрак-

та. Почти у всех 3-месячных

финансовых фьючерсов такие

даты. Пункты 2–4 точно оп-

ределяют, когда именно на-

ступит день поставки

Аналогично рас-

четной дате по

FRA

Прокомментируем условие (2) из спецификации.

Тот, кто использует процентный фьючерс для спекуляции, будет

заимствовать средства (продавать фьючерс) под низкий процент и раз-

мещать средства (покупать фьючерс) под высокий процент. Получает-

ся, что стратегия с точки зрения процентного фьючерса выглядит как

«покупай дорого, продавай дешево». Такая стратегия могла бы приво-

дить к

частым ошибкам, так как она неестественна. Поэтому разработ-

чики исходного стандарта для фьючерсов решили, что ценой контракта

будет не сама процентная ставка, а индексная цена

P

f

= 100 – i

f

.

Устанавливается обратная зависимость стоимости фьючерса от

изменений процентной ставки. Рост процентных ставок характеризует

падение фьючерсной цены, в проигрыше находятся покупатели кон-

трактов, а прибыль получают продавцы. В случае снижения процент-

ных ставок происходит рост фьючерсной цены, прибыль получают по-

купатели, а убытки несут продавцы контрактов. Ведя торговлю по ко-

тировочной (

индексной) цене, а не по ставке, брокеры могут следовать

привычной стратегии «покупай дешево, продавай дорого».

63

Важно отметить, что цена процентного фьючерса P

f

не является

ценой в обычном смысле, так как она не измеряется евро, долларами

или другими денежными величинами. Это лишь иная форма представ-

ления процентной ставки, под которую заключен контракт на разме-

щение или привлечение условного кредита.

В FRA такие хитрости не нужны, поскольку по определению по-

купатель FRA является условным заемщиком, а

не вкладчиком.

Сумма вариационной маржи определяется на основе стоимости

одного тика и количества тиков, на которые изменилась фьючерсная

цена (ставка):

Вариационная маржа = (P

f2

–

P

f1

) ·100 ·TV,

где TV — стоимость тика, P

f1

—

фьючерсная цена на момент открытия

позиции, P

f2

—

фьючерсная цена на момент закрытия позиции.

Если вариационная маржа положительна, то прибыль получает по-

купатель процентного фьючерса, если она отрицательна, то прибыль у

продавца.

Пример 4.8. Цена фьючерса составляет 92,00, что соответствует

ставке 8 %. Брокер предчувствует падение ставок (т.е. рост цены) и по-

купает 10 контрактов. Спустя несколько минут процентная ставка па-

дает

до 7,95 %. Брокер закрывает свою позицию, продав контракты по

92,05. Таким образом, он заработал по (92,05 – 92) · 100 = 5 тиков за

один контракт. Всего 50 тиков за 10 контрактов. Из спецификации

стоимость одного тика равна €12,50. Значит, брокер заработал €12,50 ·

50 тиков = €625.

Согласно понятию процентного фьючерса, при его исполнении по-

купатель контракта должен положить обозначенную в контракте де-

нежную сумму, на

определенный срок, на депозит, открытый ему про-

давцом контракта в одном из банков, в котором биржа разрешает это

сделать. Процентный доход, выплачиваемый банком, обычно не совпа-

дает с процентной ставкой по фьючерсу.

Если контрактная ставка выше, чем банковская, то продавец фью-

черса компенсирует разницу ставок покупателю, так как по реальному

депозиту процентный доход будет меньше, чем было оговорено в кон-

тракте.

Если контрактная ставка оказалась ниже банковской, то покупа-

тель выплачивает разницу ставок продавцу контракта, потому что по

реальному депозиту его процентный доход будет больше, чем он дол-

жен получить согласно условиям фьючерсного контракта.

На практике реальные депозиты не открываются, а

на дату испол-

нения выплачивается наличными разница во фьючерсных ценах (т.е. в

процентных ставках).

64

Фьючерсные цены прямо связаны со ставками на рынке реальных

финансовых инструментов. Окончательная расчетная цена P определя-

ется не ценами на фьючерсном рынке, а текущими ставками на рынке

наличности:

P = 100 – i

r

, (4.2)

где i

r

— рыночная ставка, например средняя процентная ставка на

рынке банковских депозитов.

Таким образом, лицо, купившее контракт и державшее его вплоть

до исполнения, получит выплату в размере:

Выплата = (P – P

f

)·100·TV = (i

f

– i

r

) ·100 · TV,

где P

f

— цена покупки фьючерса, i

f

— процентная ставка, на которую

был заключен фьючерсный контракт.

Цена процентного фьючерса

В предыдущем пункте мы показали, что расчетная цена процент-

ного фьючерса всегда определяется текущими ставками на рынке на-

личности и не зависит от того, что происходило в течение срока дейст-

вия контракта. Рыночная ставка притягивает к себе цену фьючерса.

Однако перед погашением цена фьючерса будет зависеть не столько от

текущих ставок

на рынке наличности, сколько от ожидаемой ставки в

день погашения контракта, т.е. от форвардной ставки. В пункте 3.2.3

была получена точная формула для определения форвардной ставки

(цены FRA). Поэтому в формулу (4.2) вместо рыночной ставки i

r

под-

ставим форвардную ставку (3.2) и получим, что точная цена процент-

ного фьючерса должна быть равна

.100

1

100 ⋅

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

⋅+⋅

⋅

−

⋅

−=

y

t

it

titi

P

S

SF

SSLL

(4.3)

Используя временную диаграмму для FRA, объясним обозначения

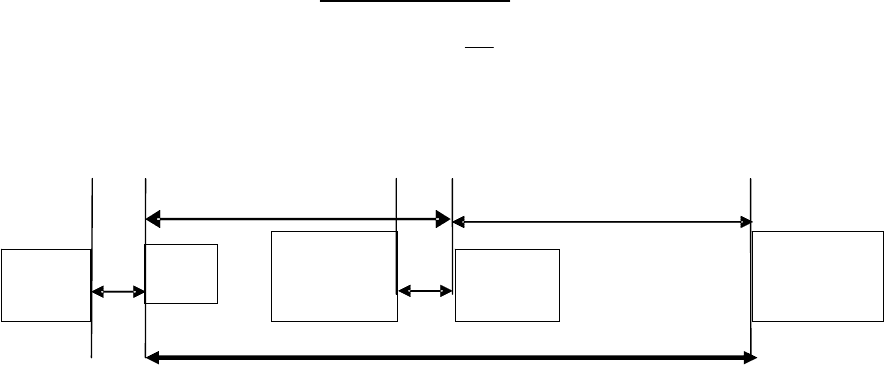

для процентного фьючерса.

Рис. 4.4. Временная диаграмма процентного фьючерса

2 дня

2 дня

t

S

t

F

Дата

сделки

Последний

день

обращения

Дата

поставки

Дата

погашения

депозита

Спот-

дата

t

L

65

В дату сделки покупается или продается фьючерсный контракт.

В спот-дату перечисляются деньги на краткосрочный депозит,

сроком t

S

, оформленный на дату сделки.

Последний день обращения процентного фьючерса.

Дата поставки — дата исполнения процентного фьючерса и пере-

числение денег на депозит, оформленный в последний день обращения.

t

S

— время от спот-даты до даты поставки. t

F

— период, защищае-

мый процентным фьючерсом; t

L

— время от спот-даты до даты пога-

шения, время долгосрочного депозита.

i

S

— процентная ставка на рынке наличности на дату поставки.

i

L

— процентная ставка на рынке наличности на дату погашения.

Поведение цены процентного фьючерса

Обычно ставка по фьючерсу отличается от текущей ставки на

рынке наличности. Перепишем понятие базиса из пункта 4.5.2 для про-

центного фьючерса:

базис = цена наличности — цена фьючерса,

где цена наличности = 100 – i

r

,

цена фьючерса P

f

= 100 – i

f

,

i

f

— годовая фьючерсная ставка, выраженная в %.

Рассмотрим, как цена фьючерса определяется интуитивно.

Вернемся к идее из пункта 3.2.3. Пусть процентный фьючерс «за-

полняет промежуток» между разными датами исполнения на рынке на-

личности.

Пример 4.9. Ставка по депозитам на 3 месяца равна 9 % годовых, а

на 6 месяцев — 10 % годовых. Кривая доходности возрастает, имеет

положительный наклон.

У инвестора

имеются две возможности:

1. Инвестировать капитал на 6 месяцев и получить 10 % годовых.

2. Инвестировать на 3 месяца и получить 9 % годовых. Одновре-

менно купить 3-месячный фьючерс, чтобы зафиксировать гарантиро-

ванный доход на следующие 3 месяца.

Возникает вопрос: какая цена должна быть у фьючерса?

Доходность по фьючерсу определяется аналогично цене FRA и

равна примерно i

f

= 10 % + 1 % = 11 %.

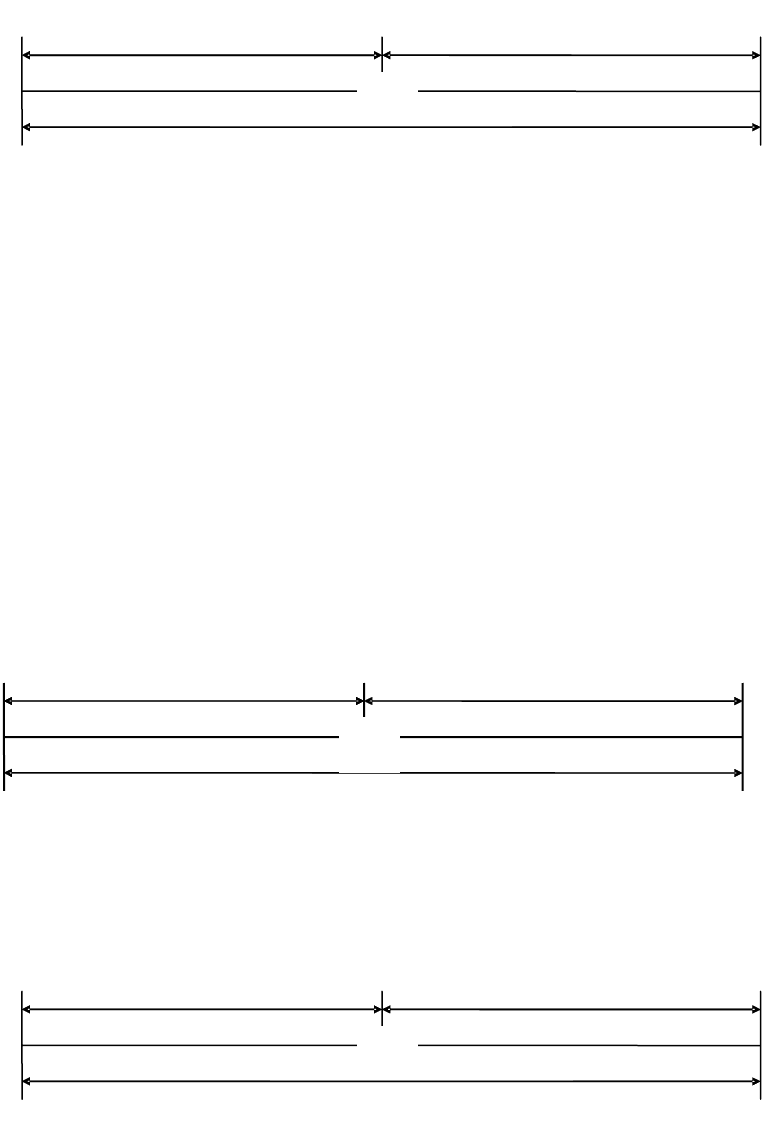

Рис. 4.5. Доходность по фьючерсу

0

3 мес.

6 мес.

10 %

i

f

= 10 % + 1 % = 11 %

9 %

66

Цены наличности: для краткосрочного периода 100 – 9 = 91, для

долгосрочного 100 – 10 = 90. Фьючерсная цена P

f

= 100 – 11 = 89.

Рис. 4.6. Цены наличности и цена фьючерса

Из рис. 4.6 можно сделать вывод, что при возрастающей кривой до-

ходности цены наличности выше фьючерсных цен, базис положителен.

Пример 4.10. Определить цену 3-месячного фьючерса, если по де-

позитам на 3 месяца ставка равна 11 % годовых, на 6 месяцев — 10 %

годовых. Кривая доходности убывает, имеет отрицательный наклон.

У инвестора имеются две возможности:

1. Инвестировать капитал на 6 месяцев

и получить 10 %.

2. Инвестировать на 3 месяца и получить 11 % годовых. Одновре-

менно купить 3-месячный фьючерс, чтобы зафиксировать гарантиро-

ванный доход на следующие 3 месяца.

Доходность по фьючерсу примерно равна i

f

= 10 % – 1 % = 9 %.

Рис. 4.7. Доходность по фьючерсу

Цены наличности: для краткосрочного периода 100 – 11 = 89, для

долгосрочного 100 – 10 = 90. Фьючерсная цена P

f

= 100 – 9 = 91.

Рис. 4.8. Цены наличности и цена фьючерса

Из рис. 4.8 можно сделать вывод, что при убывающей кривой до-

ходности цены наличности ниже фьючерсных цен, базис отрица-

телен.

0

11

%

3 мес.

i

f

= 10 % – 1 % = 9 %

10 %

6 мес.

0

91

3 мес.

Р

f

= 89

6 мес.

90

0

89

3 мес.

Р

f

= 91

6 мес.

90

67

Процентный фьючерс позволяет зафиксировать ставку по будущей

сделке, но ставка эта форвардная. Базис является разницей между те-

кущей ставкой на рынке наличности и форвардной ставкой на опреде-

ленный день в будущем. По мере приближения дня поставки по фью-

черсу цены фьючерса и наличности сближаются. Этот процесс называ-

ется сходимостью базиса (базис

→ 0).

Рассмотрим, как будет меняться цена процентного фьючерса в за-

висимости от изменения ставок по краткосрочным и долгосрочным

вкладам.

Пример 4.11. Ставка по депозитам на 3 месяца равна 9 % годовых,

а на 6 месяцев — 10 % годовых. Определить, как меняется ставка 3-

месячного фьючерса при изменении рыночных ставок.

А) Пусть ставка по краткосрочному вложению уменьшится с 9 до

8 %. Новая ставка по фьючерсу должна быть примерно равна i

f

= 10 %

+ 2 % = 12 % годовых.

Рис. 4.9. Изменение ставки по фьючерсу при уменьшении 3-месячной ставки

Из рисунка видно, что при уменьшении ставки по краткосрочному

вложению на 1 % цена процентного фьючерса уменьшится примерно

на 1 (с 89 до 88).

Б) Пусть ставка по долгосрочному вложению уменьшится с 10 до

9 %. Новая ставка по фьючерсу должна быть примерно равна 9 % го-

довых.

Рис. 4.10. Изменение ставки по фьючерсу при уменьшении 6-месячной ставки

Из рисунка видно, что при уменьшении ставки по долгосрочному

вложению на 1 %, цена процентного фьючерса увеличится примерно

на 2 (с 89 до 91).

0

9 %↓8 %

3 мес.

11 %↑(10 % + 2 % = 12 %)

10 %

6 мес.

фьючерс

0

9 %

3 мес.

11 %↓9 %

10 %↓9 %

6 мес.

фьючерс

68

В) Пусть ставка по краткосрочному вложению уменьшится с 9 до

8 % и ставка по долгосрочному вложению уменьшится с 10 до 9 %. Но-

вая ставка по фьючерсу должна быть примерно равна i

f

= 9 % + 1 % =

10 % годовых.

Рис. 4.11. Изменение ставки по фьючерсу при уменьшении двух ставок

Из рисунка видно, что при уменьшении ставок по краткосрочным

и по долгосрочным вложениям на 1 % цена процентного фьючерса

увеличится примерно на 1 (с 89 до 90).

Выводы, сделанные в примере 4.11, можно получить математиче-

ски, найдя частные производные от формулы (4.3). Приближенно по-

лучается следующее.

1.

F

S

S

t

t

i

P

≈

∂

∂

— рост краткосрочных ставок при неизменных

долгосрочных сопровождается ростом цены фьючерса.

2.

F

L

L

t

t

i

P

−≈

∂

∂

— рост долгосрочных ставок при неизменных

краткосрочных сопровождается падением цены фьючерса.

3.

1−≈

∂

∂

+

∂

∂

=

∂

∂

LSALL

i

P

i

P

i

P

— рост краткосрочных и долгосрочных

ставок на 1 пункт сопровождается падением цены фьючерса на 1

пункт. Этим подтверждается обратная зависимость между ростом ста-

вок и стоимостью фьючерса.

Построим «профиль поведения» для процентных фьючерсов, за-

щищающих период в три месяца (что чаще всего бывает на практике).

В табл. 4.5 показано, на сколько базисных пунктов (1 бп = 0,01 %)

из-

меняется ставка по каждому процентному фьючерсу, если:

− краткосрочная процентная ставка i

S

возрастает на один базис-

ный пункт;

− долгосрочная процентная ставка i

L

возрастает на один базисный

пункт;

− обе ставки возрастают на один базисный пункт.

0

9 %↓8 %

3 мес.

11 %↓10 %

10 %↓9 %

6 мес.

фьючерс

69

Таблица 4.5

Профили поведения для процентных фьючерсов

Срок контракта, мес.

i

S

↑ 1 бп i

L

↑ 1 бп i

S

и i

L

↑ 1 бп

1 + 0,33 –1,33 –1

3 + 1 –2 –1

6 + 2 –3 –1

9 + 3 –4 –1

Пример хеджирования с помощью процентного фьючерса

Рассмотрим действия менеджера по инвестициям, который посто-

янно размещает на короткие сроки средства в долларах и фунтах стер-

лингов на европейских финансовых рынках с целью дождаться благо-

приятных возможностей для долговременных инвестиций.

Пример 4.12. В феврале менеджер считает, что процентные ставки

по этим валютам должны понизиться к концу года. Он хочет организо

-

вать хедж, который защищает от падения ставок, так как в конце года

планирует инвестировать £25 млн и $50 млн.

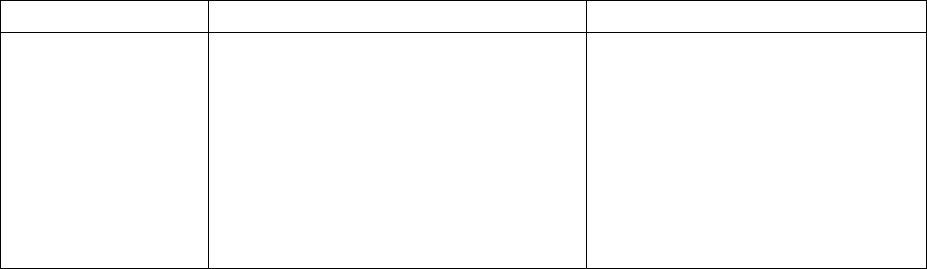

Таблица 4.6

Рыночные ставки в феврале

Характеристики Фунт стерлингов, £ Доллар, $

LIBOR 3 мес. 13,12 % 6,62 %

Декабрьский фьючерс 89,58 (10,42 %) 92,95 (7,05 %)

Базис –2,705

(= 100 – 13,12 – 89,58)

+ 0,43

(= 100 – 6,62 – 92,95)

1) Операция с долларами в феврале.

Фьючерсные контракты предполагают ставку по 3-х месячным

кредитам в декабре на уровне 7,05 %, что означает возрастающую кри-

вую доходности. Не смотря на то, что рынок предсказывает падение

процентных ставок, менеджер остаётся верен своей точке зрения. Он

покупает 50 декабрьских долларовых контрактов (номинальной стои-

мостью $1 млн каждый), и

тем самым гарантирует ставку дохода

7,05 % на условный депозит в $50 млн.

2) Операция с фунтами стерлингов в феврале.

Декабрьские фьючерсные контракты предлагают 3-х месячную

ставку на уровне 10,42 %, значит убывающая кривая доходности. Ры-

нок разделяет предположение менеджера о предстоящем падении ста-

вок по стерлинговым кредитам. Менеджер покупает 50 декабрьских

стерлинговых контрактов (номинальной стоимостью £500 тыс

. каж-

70

дый) на случай, если рыночные ставки упадут еще ниже. Т.е. он обес-

печил ставку дохода 10,42 % на депозит в £25 млн.

3) Операция с долларами в октябре.

Менеджер заключает соглашение о предоставлении займа в разме-

ре $50 млн сроком на 3 месяца, поэтому решает снять хедж. К этому

времени ставки на рынке наличности действительно

упали.

Таблица 4.7

Рыночные ставки в октябре

Характеристики Фунт стерлингов, £ Доллар, $

LIBOR 3 мес.

(по кредитам)

10,25 % 5,62 %

LIBID 3 мес.

(по депозитам)

10,125 % 5,5 %

Декабрьский

фьючерс

89,83 (это 10,17 %) 94,45 (это 5,55 %)

Базис –0,08( = 100 – 10,25 – 89,83) –0,07 (=100 – 5,62 – 94,45)

Аннулировав (продав) процентный фьючерс, менеджер имеет до-

ход 94,45 – 92,95 = 1,5, т.е. 150 базисных пунктов. Прибыль от фьючер-

са доводит ставку по депозиту с 5,5 до 7,0 % (что отличается от 7,05 %

изначально обеспеченной ставки на 5 б.п.). То есть в долларовой части

хедж сработал очень хорошо, доход в 7 % намного выше текущей

трехмесячной ставки 5,5 %.

4) Операция с фунтами

стерлингов в октябре.

Менеджер может разместить кредит только под 10,125 %. Цена

фьючерса возросла немного 89,83 – 89,58 = 0,25, т.е. на 25 б.п. Так как

фунтовые ставки уже опустились ниже уровня, представленного в фев-

рале, менеджер продает их, чтобы повысить эффективный доход в

фунтах с 10,125 % до 10,375 %. Этот хедж тоже оказался удачным, т.к.

действительная ставка

оказалась близка к предсказанной (10,42 %).

Причины несовпадения результатов хеджей с изначально ожидав-

шимися ставками.

- Цены фьючерсов определялись по ставке LIBOR, а кредиты ме-

неджер размещал по ставке LIBID. Например, величина LIBOR =

LIBID + 1/8;

- Фьючерсный контракт был аннулирован до истечения срока.

Цена фьючерса отличается от цены процентной ставки, цены полно-

стью не сошлись. Между ними

остается промежуток — базис. Имеется

небольшой риск, что характер базиса может поменяться. Поэтому су-

ществуют методы управления базисным риском.