Попов Р.А. Антикризисное управление

Подождите немного. Документ загружается.

виях стресса, когда за короткие промежутки времени объемы вы-

пуска продукции вынуждены изменяться многократно);

— повышение плотности интеллектуализации промперсонала

(это

особенно важно для кризисных организаций, в которых резко

возрастают потребности в эвристических качествах сотрудников,

поскольку им приходится принимать множество оперативных ре-

шений

в нестандартных ситуациях);

— концентрация работников интеллектуализированного

труда

(конструкторов, технологов, менеджеров, аналитиков и т.п.) в об-

щих производственных объемах.

В

Японии

сравнительно новым явлением в развитии промыш-

ленности выступает сооружение «интеллектуальных зданий». В

Сингапуре развиваются «здания-комплексы». В США офисные по-

мещения

фирм выводятся из билдингов и размещаются в отдель-

ных малоэтажных зданиях в пригородах (социологи установили,

что интенсивность общения сотрудников резко снижается, когда

их разделяют более

двух

этажей).

Во многих зарубежных фирмах на конференц-залы, столовые,

кафе,

рекреации, клубы и т.п. приходится около 30% общей пло-

щади, что используется для расширения обмена информацией и

идеями

между

сотрудниками. Считается, что расположение контак-

тирующих

служб

в здании должно быть таково, чтобы сотрудник

мог получить основную заинтересовавшую его информацию в пре-

делах

15 секунд (это — граница прерывания собственных мыслей)

[1,

т.2, с.95].

В мировой практике

существуют

различные формы и методы

оценки

эффективности

капиталовложений.

Важно отметить,

что,

на-

пример,

многие английские и японские фирмы при планировании

капиталовложений

отдают

предпочтение в оценке их эффективно-

сти поликритериям (группе различных показателей), не ограничива-

ясь

лишь финансовым результатом (что пока характерно для прак-

тики

многих российских консалтинговых

фирм,

да и экономических

органов разного уровня). Так, при планировании капиталовложений

многие зарубежные фирмы учитывают

будущие

условия рынка, пер-

спективы конкурентоспособности создаваемого производства и т.п.

Если для российских и европейских фирм в качестве главных пока-

зателей инвестиций выступают срок окупаемости и фондоотдача, то

Для японских корпораций на первом месте стоит стратегическая

оценка

положения на рынке в перспективном периоде.

Как

показали проведенные в США исследования, наиболее вы-

сокой

капиталоемкостью характеризуются средние и особенно

Н' 211

мелкие компании

(от

12 до 22%),

в то

время как

в

крупных корпо-

рациях она существенно ниже

(от 5 до 12%).

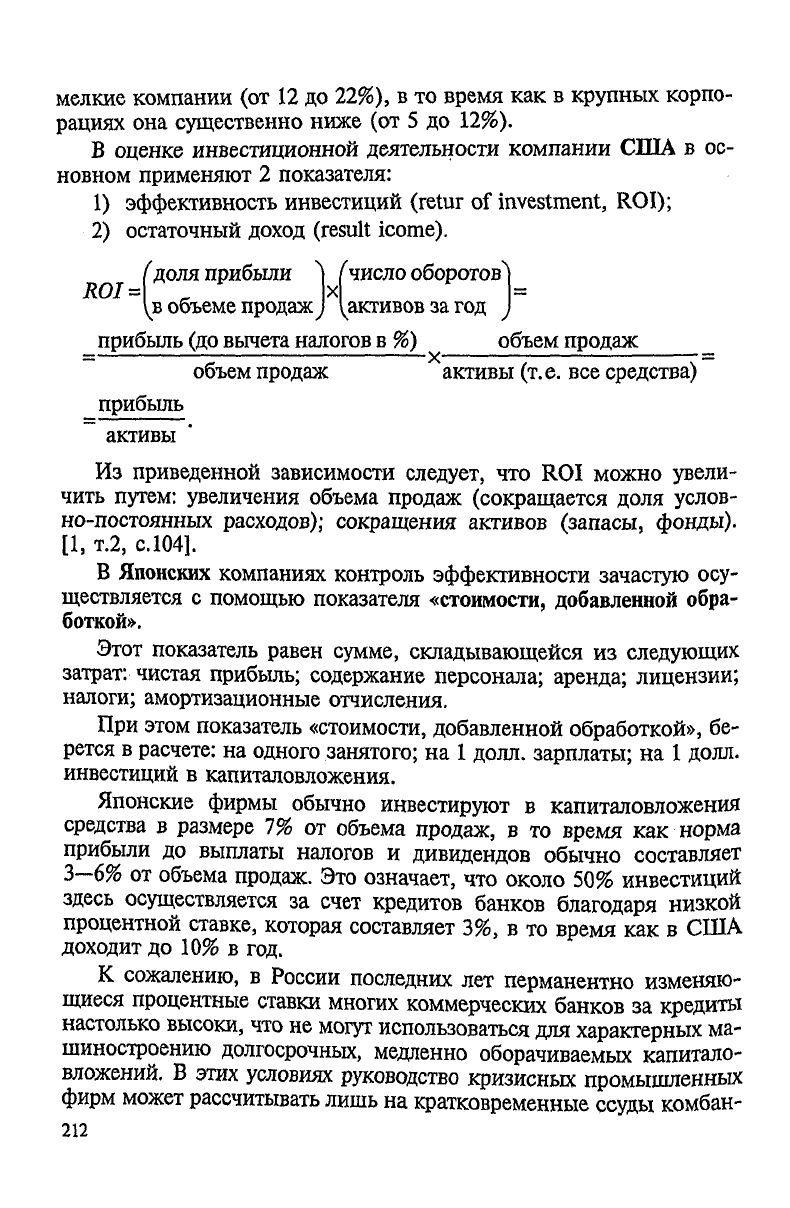

В оценке инвестиционной деятельности компании США

в ос-

новном

применяют

2

показателя:

1) эффективность инвестиций (retur

of

investment, ROI);

2) остаточный

доход

(result icome).

Г доля прибыли

^

Гчисло оборотов^

(в

объеме продаж

J

^активов за год

)

прибыль (до вычета налогов в %) объем продаж

объем продаж активы (т.е. все средства)

прибыль

активы

Из

приведенной зависимости

следует,

что ROI

можно увели-

чить путем: увеличения объема продаж (сокращается доля услов-

но-постоянных расходов); сокращения активов (запасы, фонды).

[1,

т.2,

с.104].

В

Японских

компаниях контроль эффективности

зачастую

осу-

ществляется

с

помощью показателя

«стоимости, добавленной обра-

боткой».

Этот показатель равен сумме, складывающейся

из

следующих

затрат: чистая прибыль; содержание персонала; аренда; лицензии;

налоги; амортизационные отчисления.

При

этом показатель «стоимости, добавленной обработкой»,

бе-

рется

в

расчете:

на

одного занятого;

на

1 долл. зарплаты;

на

1 долл.

инвестиций

в

капиталовложения.

Японские

фирмы обычно инвестируют

в

капиталовложения

средства

в

размере

7% от

объема продаж,

в то

время

как

норма

прибыли

до

выплаты налогов

и

дивидендов обычно составляет

3—6%

от

объема продаж. Это означает,

что

около

50%

инвестиций

здесь осуществляется

за

счет кредитов банков благодаря низкой

процентной

ставке, которая составляет 3%,

в то

время как

в

США

доходит

до 10% в год.

К

сожалению,

в

России последних

лет

перманентно изменяю-

щиеся

процентные ставки многих коммерческих банков

за

кредиты

настолько высоки, что не

могут

использоваться для характерных ма-

шиностроению долгосрочных, медленно оборачиваемых капитало-

вложений.

В

этих условиях руководство кризисных промышленных

фирм

может рассчитывать лишь на кратковременные

ссуды

комбан-

212

ков

для осуществления быстро оборачиваемых капиталовложений.

Среди блиц-инвестиционных проектов

могут

быть следующие:

— покупка полноформатных технологий массового производ-

ства высоколиквидной продукции (обычно это

«расходуемые»

из-

делия, то есть быстро изнашиваемые);

— закупки специального оборудования, крупных партий мате-

риалов и комплектующих изделий для выполнения крупной тен-

дерной поставки;

— приобретение быстро окупаемых энергетических объектов

(парогенераторные установки, водоподогревательные установки

и

т.п.);

— приобретение материало-энергосберегающего комплектного

оборудования (малообъемные линии цинкования, фосфотирова-

ния;

малообъемные термогшаставтоматы и т.п.);

— перевод технического проектирования, производствен-

но-диспетчерской деятельности,

бухучета

на систему персональных

компьютеров, включенных в единую общезаводскую сеть (значи-

тельная экономия

трудовых

ресурсов и соответствующих фондов

оплаты

труда,

содержания персонала и т.п.);

— покупка высокодоходных фирм из традиционной или

других

сфер деятельности;

— создание дилерской сети для резкого расширения сбыта

продукции (затраты на аренду и оборудование помещений, приоб-

ретение оргтехники, оплату содержания персонала и т.п.).

В общем виде инвестиционная деятельность промышленной фир-

мы представляет собой многогранный процесс, направленный на

достижение изменений, а в условиях кризисности она сопряжена с

повышенным риском и ответственностью (нередко цена —

«голова»).

§

3.

Управление

рисками

В условиях организационного стресса управление ресурсами

промышленной фирмы имеет повышенную степень риска. Это

обусловлено тем, что такая фирма может резко

ухудшить

свое со-

стояние (зыбкого равновесия) под воздействием многих субъектов,

но

прежде всего со стороны:

1) кредиторов;

2)

государства;

3) персонала;

4) акционеров.

Каждая из этих групп субъектов в целом заинтересована в процве-

тании

фирмы как эффективного плательщика (1

—

оплата за постав-

ки;

2 — налоги и

другие

платежи; 3 — зарплата; 4

—

дивиденды и рост

213

активов фирмы). Однако в

случае

кризисное™ фирмы возрастает не-

уверенность каждой их этих групп в получении причитающейся доли

богатства, что может вызвать их панику и

следующее

за этим бан-

кротство (в

результате

которого, как показывает отечественная прак-

тика, никто не получит желаемого, а многие — и совсем ничего).

В этой ситуации от топ-менеджмента промышленной фирмы

требуется четкое ранжирование степени риска планируемых и осу-

ществляемых действий, а также обеспечение мероприятий, поддер-

живающих спокойствие в каждой из названных групп субъектов.

Поскольку наиболее инерционными и заинтересованными в сохра-

нении

кризисности производственной системы при ее прогресси-

рующем качестве являются персонал и государство, то руководство

кризисной

фирмы должно строить свою работу с опорой прежде

всего на эти субъекты отношений (как наиболее стабильные) при

постоянном

внимании к действиям

двух

других

наиболее изменчи-

вых и менее надежных в своих обещаниях групп.

Специальную область рисков менеджмента представляют собой

риски

инвестиционных проектов, в которых под

угрозу

крупных

потерь и

утрат

подпадают в максимальной степени все четыре

группы субъектов.

Исходя из специфики заинтересованности в

выходе

промыш-

ленной

фирмы из кризисного состояния ее топ-менеджмент дол-

жен планировать и осуществлять свои взаимодействия с ними диф-

ференцированно,

на основе общих интересов.

Так,

в отношениях с кредиторами необходимо стремиться не до-

пускать исков через арбитражный суд, который вынужден отстаивать

интересы собственника (т.е. кредитора) по формальным основаниям

даже

когда фирма имеет дебиторскую задолженность со стороны

госу-

дарственных и муниципальных организаций. Однако это не исключает

специальных маневров, в том числе и в

судебных

инстанциях, чтобы

получить отсрочку для финансовых комбинаций. При этом важно

иметь в

виду,

что зачетные операции

между

кредиторами и дебиторами

одной фирмы по мере стабилизации макроэкономических процессов

сокращаются. Имеются прецеденты, когда фирмы получают отказ в за-

четных операциях

между

кредитором — головным предприятием и

принадлежащим ей дебитором

—

унитарным предприятием

1

:

1

Один из таких примеров

—

отказ Департамента финансов Краснодарского края

от зачета задолженности Государственного унитарного предприятия администрации

края

«Кубань

—

РТВ»

Краснодарскому ЗИПу за поставленную продукцию (радио-

приемники)

в

счет

ранее полученной

ссуды

на выполнение краевой программы. Ар-

битражный суд поддержал Департамент, взыскал с завода

долг

и пени, а завод после

этого вынужден был взыскать через суд

долг

с ГУПа, но без пени и штрафов.

214

Новое

российское законодательство резко ограничило свободы

региональных и муниципальных органов в зачете продукцией

промышленных фирм их задолженностей по налогам и сборам. В

целом, это можно оценивать как положительную тенденцию,

обеспечивающую сокращение бартера и расширение денежных

расчетов

между

хозяйствующими субъектами. Увеличение доли

денежных расчетов в межфирменных взаимодействиях стабилизи-

рует

рынок, обращение капиталов и в конечном

счете

упорядочи-

вает деятельность хозяйственных организаций, повышает их анти-

кризисную устойчивость. Одновременно это повышает прозрач-

ность межфирменных расчетов, что снижает риски для их вла-

дельцев, инвесторов, поскольку способствует расширению их ин-

формированности о коммерческих операциях и инвестиционных

процессах.

С

точки зрения гарантированности результатов управленческих

усилий всякая хозяйственная деятельность представляет собой рис-

кованное

мероприятие.

В общем плане процесс управления рисками слагается из

следую-

щих мероприятий:

1) разделение отраслей и этапов производственной организа-

ции

по степени уверенности (гарантированности) в их осуществле-

нии;

2) выделение наиболее проблематичных (наименее гарантиро-

ванных по осуществлению) отраслей и этапов производственного

процесса;

3) анализ факторов и сил дестабилизации в наиболее риско-

ванных сферах и разработка соответствующих компенсаторов и,ре-

зервных средств;

4) формирование стабилизационных механизмов прохождения

наиболее рискованных этапов производственной программы (дуб-

лирующие пути реализации наиболее рискованных участков, ком-

пенсационные

средства и т.п.);

5) экономический анализ и бюджетирование мероприятий по

снижению степени риска при выполнении программы;

6) инструктаж исполнителей гарантирующих мероприятий;

7) организация мониторинга и системы контроля процесса.

В неустойчивых (кризисных) промышленных фирмах основное

внимание

менеджмента должно уделяться рискам, связанным с их

переходом в состояние банкротства, — как наиболее значительной

Утрате.

Это предполагает необходимость специального выделения в

каждой такой фирме рисков банкротства, которые

могут

иметь

215

место в различных сферах и на разных этапах ее деятельности, и

разработки специальных антибанкротных стратегий. Что касается

рисков

менее ощутимых потерь (недоборов), то их

лучше

группи-

ровать в разрезе предупредительных средств (инструмента-

рия)

— для

удобства

управления.

Специальной

областью антикризисного менеджмента является

оценка

и профилакгирование рисков осуществления инвестицион-

ных проектов.

Главной опасностью, или риском, инвестиционного проекта

является то, что поставленные в нем цели

будут

достигнуты лишь

частично или вовсе не достигнуты. В первом

случае

инвесторы по-

несут частичные убытки или недополучат запланированную при-

быль, во втором — полные убытки за вычетом средств от распро-

даж объектов нереализованного проекта.

Риски

бывают простые и составные. Последние представляют

собой композицию простых.

Обычно с точки зрения рисков инвестиционные проекты под-

разделяются на следующие три группы:

1) простые проекты, заключающиеся в приращениях нового обо-

рудования или сокращениях действующего без изменения техноло-

гии (риски здесь определяются методом

учета

распределения сред-

них

величин,

которые используются в расчетах параметров проекта);

2) сложные проекты, состоящие в перестройке технологии пути

движения продукта — от проектирования до серийного производ-

ства (такие риски распределены по разным этапам проекта, их

предпочтительно определять в два этапа — сначала выявить риски

для каждой фазы (стадии) проекта в отдельности и разработать

меры их

снижения,

а затем сложить риски и меры, получив в итоге

развернутую программу управления рисками конкретного инвести-

ционного

проекта);

3) авангардные проекты, которые предусматривают революци-

онный

прорыв в технологии (риски такого проекта в основном

связаны

с опасностью неверного определения исходной ситуации

для его осуществления. Мероприятия по снижению таких рисков

предпочтительно разрабатывать на основе проработки различных

альтернативных вариантов проекта. Это позволит избежать круп-

ных потерь от неверного стратегического выбора).

В современных российских условиях для промышленных фирм,

находящихся в состояния организационного стресса, наиболее ре-

альна первая группа проектов и соответствующих рисков. Это обу-

словлено высокой изменчивостью внешней среды и связанной с

216

этим

затрудненной прогнозируемостью реализации сложных и

авангардных инвестиционных проектов.

В анализе рисков инвестиционных проектов применяют раз-

личные методы, основными из которых являются статистический,

аналогов, экспертных оценок. Применительно к кризисным маши-

ностроительным фирмам с многоотраслевой структурой и широкой

номенклатурой продукции для анализов рисков предпочтителен

метод экспертных оценок, который заключается в следующем:

1) формируются группы независимых экспертов, каждому из

которых представляются объективные данные о первичных рисках

на

всех

стадиях (фазах) инвестиционного проекта (от разработки

до эксплуатации);

2) на основе этой и дополнительно запрашиваемой информа-

ции

каждый эксперт по определенной системе оценок называет ве-

роятность наступления каждого простого риска;

3) простые риски каждый эксперт интегрирует в итоговый

риск

по системе

удельных

весов каждого из них в общем резуль-

тате;

4) заключения экспертов об итоговом риске обобщаются для

получения результирующего показателя (обычно методом отбрасы-

вания

двух

максимальных и

двух

минимальных

значений;

но есть и

более сложные методы).

По

итогам оценки общего риска инвестиционного проекта при-

нимается решение

«да»

или

«нет»

и в

случае

положительного вари-

анта разрабатывается план реализации проекта с

учетом

рисковых

ситуаций. При этом учитываются и заключения экспертов по про-

стым (промежуточным) рискам.

В антикризисном управлении промышленными фирмами при

проработке инвестиционных проектов достаточно близкую к реа-

лиям

картину может давать такой обобщенный показатель риска,

как

диапазон безопасности [6,

с.

175—176].

В его основе лежит расчет точки безубыточности (состояние, в

котором совокупные расходы равны совокупным

доходам

от реали-

зации

проекта):

3.

(ЗЛ)

где Q — число единиц реализованной продукции, необходимое для

Достижения точки безубыточности; З

с

— условно-постоянные

(фиксированные)

издержки; 3

V

— условно-переменные издержки

на

единицу продукции.

217

Уровень резерва безопасности (прибыльности) проекта может

быть рассчитан по формуле:

_R-RQ

У

Р~

R

' (3-2)

где R

—

прогнозируемый объем продаж; i?Q_ объем продаж, соот-

ветствующий точке безубыточности.

В управлении инвестиционными проектами в основном ис-

пользуют следующие способы понижения степени риска:

1) распределение риска

между

различными участниками проек-

та (инвесторами, государственными и муниципальными института-

ми,

высшими управляющими, подрядными фирмами, банками,

фирмами-сателлитами и др.);

2) страхование риска (соответствующие договоры заключают-

ся

как в целом на инвестиционный проект, так и на отдельные

его этапы; последнее стоит дешевле, поскольку не

требует

под-

страховки достаточно надежных этапов. Однако

следует

иметь в

виду,

что страхование проектов для кризисных фирм обходится

существенно дороже, нежели для процветающих; тем не менее и

при

таких условиях нежелательно избегать подобного способа

снижения

риска как формы профилактики банкротства неустой-

чивой организации);

3) резервирование финансовых ресурсов для покрытия непред-

виденных расходов (эта форма защиты особенно важна для кризис-

ных промышленных фирм, поскольку, как показывает практика,

значительная часть инвестиционных проектов обходится в итоге

намного

дороже первоначально запланированных

цен.

А поскольку

для кризисной фирмы весьма проблематично быстрое взятие круп-

ных кредитов, то к этому

следует

готовиться заблаговременно).

Риску

не достигнуть намеченного подвержены все участники

инвестиционного

процесса — промышленная фирма, инвестици-

онная

организация, банк, государство. Каждый из этих субъектов в

разной

форме и степени рискует своими средствами и поэтому, как

правило,

заинтересован в прогрессирующем функционировании

объекта инвестиций — промышленной фирмы.

Специфическим

риском

государства

в отношении промышленных

фирм

разных форм собственности является опасность

утраты

уни-

кальных производств и целых технических направлений. Это

требует

от государственных

структур,

ведающих вопросами промышленности

и

технологий, осуществления мониторинга процессов, происходящих

в

этом секторе экономики, и разработки механизмов позитивации

воспроизводства в промышленных фирмах проблемных зон.

218

Выводы

1. Ресурсы представляют собой все то, чем располагает фирма

для осуществления своей деятельности. В условиях организацион-

ного стресса промышленная фирма обязана особенно четко распо-

ряжаться ресурсами, используя для этого специальные ресурсные

стратегии.

2. В зависимости от производственной

структуры

и специали-

зации

машиностроительных фирм для выведения их из кризисного

состояния

могут

применяться либо матричная (разделение на хо-

зяйственные центры по продукту), либо портфельная (вертикаль-

ная

интеграция) ресурсная стратегия.

3. Одним из проявлений ресурсной стратегии фирмы является

инвестиционная

политика, которая представляет собой общую на-

правленность ее менеджмента на использование имеющихся

средств и форм деятельности для выведения организации из кри-

зисного состояния. Инвестиционная деятельность осуществляется

внутренними (самой фирмой) и внешними (портфельными и стра-

тегическими) инвесторами; каждая из этих групп имеет специфику,

разные цели и формы деятельности.

4. Средствами улучшения экономического состояния промыш-

ленных фирм

могут

быть создание высокоэффективных филиалов,

покупка высокодоходных (в том числе непрофильных) фирм и др.

5. Одной из эффективных форм преодоления стагнации в про-

мышленных фирмах является реализация инвестиционных проек-

тов, сориентированных на новую технику, технологии и продук-

цию.

Центральным документом инвестиционного проекта является

бизнес-план.

6. Управление ресурсами промышленной фирмы, находящейся

в

условиях организационного стресса, подвержено значительному

риску. Это обусловливает необходимость осуществления эшелони-

рованной

деятельности по управлению рисками на основе их мо-

ниторинга, оценки, распределения, страхования и профилактиро-

вания.

Контрольные

вопросы

1. Опишите централизованную и децентрализованную стратегию распределе-

ния

ресурсов.

2. Что означают матричная и портфельная ресурсные стратегии?

3. Стратегические центры хозяйствования как одна из форм антикризисного

Управления.

219

4. Каковы интересы и формы деятельности внутренних и внешних инвесторов?

5. Чем отличаются ресурсные возможности инвесторов, работающих на сохра-

нение

и на разрушение фирмы?

6. Опишите примерную

структуру

инвестиционного проекта и бизнес-плана. В

чем заключается назначение бизнес-плана кризисной фирмы?

7. Каковы современные тенденции в производственном строительстве?

8. Назовите основные показатели эффективности капиталовложений в фирмах

США, Японии и России.

9. Что означает управление рисками кризисной организации? Каковы методы

оценки

рисков инвестиционных проектов?

Темы

для

рефератов

и курсовых

работ

1. Кризисы в организации с точки зрения теории катастроф.

2. Динамика производственного потенциала машиностроительной фирмы и ее

антикризисного

менеджмента в транзитивной экономике.

3. Стратегический

подход

в антикризисном менеджменте промышленной фир-

мы.

4. Матричная и портфельная стратегии в антикризисном менеджменте.

5. Инвестиционная деятельность как средство преодоления кризисное™ в ор-

ганизациях.

6. Технологии управления рисками в кризисных организациях.

Литература

1.

Гончаров

В.В. Руководство для высшего управленческого персонала: В 2-х т. —

М.:

МНИИПУ,

1998.

2.

Короткое

Э.М. Концепция менеджмента.

Учеб.

пособие. — М:

«ДеКа»,

1996.

3.

Боуиен

К. Основы стратегического менеджмента: Пер. с англ. / Под ред. Л.Г.

Зайцева, М.И. Соколовой. — М.:

Банки

и биржи:

ЮНИТИ,

1997.

4.

Друкер

П.Ф. Задачи менеджмента в XXI веке / Пер. с англ.:

Учеб.

посо-

бие.

— М.: Издательский дом

«Вильяме»,

2001.

5.

Коно

Т. Стратегия и

структура

японских предприятий. — М.:

Прогресс,

1987.

6.

Кныш

МЛ.,

Перекатов

Б.А., Тютиков ЮЛ. Стратегическое планирование

инвестиционной

деятельности:

Учеб.

пособие — СПб.: Изд. Дом «Бизнес-пресса»,

1998.

7.

Гурков

КБ. Стратегический менеджмент организации.

Учеб.

пособие. — М.:

ЗАО «Бизнес-школа «Интел-Синтез», 2001.

8.

Арнольд

В. Теория катастроф. — М.: Наука, 1990.

9.

Клейнер

Г. Стратегический менеджмент «с высоты птичьего

полета»

// Биз-

нес-Академия. — 2001. — №5.