Полшков Ю.Н. Курс лекций по экономико-математическому моделированию

Подождите немного. Документ загружается.

170

Приведенная величина (present value, PV) денежных поступлений рассчи-

тывается по формуле:

∑

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

+

=

n

k

k

k

k

r

CPV

1

1

1

,

(3)

где – сумма, поступающая в -том временном периоде; – процентная

ставка; – общее число временных периодов. Если какая-то из величин ,

является постоянной, то нижний индекс не пишут. Заметим, что PV часто на-

зывают текущей стоимостью, настоящей величиной и т.д. Эта величина ха-

рактеризует современную (т.е. теперешнюю) величину денежных поступлений

и измеряет изменение стоимости денег во времени.

k

C k

k

r

n

k

C

k

r

k

По условию примера 3 первый проект предложен на следующих услови-

ях: грн.;

5000=C 05,0%5 =

=

r ; 6

=

n . В соответствии с (3) для первого проекта

имеем

() ()

46,25378

05,01

1

5000...

05,01

1

5000

05,01

1

5000

62

1

=

+

⋅++

+

⋅+

+

⋅=PV (грн.)

Условия второго проекта: грн.;

3000=C 05,0%5

=

=

r ; 11

=

n . Получаем

() ()

24,24919

05,01

1

3000...

05,01

1

3000

05,01

1

3000

112

2

=

+

⋅++

+

⋅+

+

⋅=PV (грн.)

Т.к. , то первый проект является более выгодным для инвести-

ционного фонда.

21

PVPV >

Итак, нами рассмотрен метод текущей стоимости капитала, который мо-

жет в какой-то мере ограничить инвестиционные риски.

171

Лекция 5. ВТОРИЧНЫЕ ЦЕННЫЕ БУМАГИ КАК МЕРА

ОГРАНИЧЕНИЯ РИСКА

План

1. Опционы.

2. Опционы на индексы, варранты.

3. Фьючерсы.

4. Формула Блэка-Шоулса.

1. Как известно, опцион – это вторичная ценная бумага, удостоверяющая право

на покупку или продажу какого-либо товара в определенный момент времени

по фиксированной цене.

Для финансового рынка особенно существенны опционы на товары, фи-

гурирующие на нем, т.е. акции, валюта и т.д. Опцион, по существу, является

страховым полисом, обеспечивающим защиту от неопределенности. Купив ак-

ции и одновременно опцион на продажу (put option), инвестор гарантирует, что

даже если рыночная цена акций через год резко упадет, то потери будут огра-

ничены. Купив опцион на покупку (call option), инвестор гарантирует защиту от

роста цены на акции выше указанной в опционе. Конечно, за гарантии прихо-

дится платить, и каждый опцион имеет цену (премию), зависящую от степени

неопределенности, с которой он борется.

Принято различать два типа опционов: европейский, когда опцион дает

право купить (или продать) по фиксированной цене в определенный день, и

американский, дающий право купить (или продать) в любой день вплоть до оп-

ределенного момента.

Сами по себе опционы являются таким же товаром, как и акции. Сведе-

ния о текущих ценах публикуются в специальной прессе и на электронных но-

сителях. Продавец опциона должен предоставить определенный залог, гаран-

тирующий выполнение контракта. Основная часть сделок проходит через

корпорацию ОСС (Option Clearing Corp.), которая обеспечивает выполнение

сделки.

2. Кроме основных видов опционов (calls, puts) на акции существуют и оп-

ционы на индексы (Index Option) – форма игры на курсе группы акций, ха-

рактеризуемом сводным индексом.

Индексы – это показатели состояния дел в мировой экономике, кон-

кретного государства или отдельной отрасли. Имеется много фондовых ин-

дексов, которые отражают состояние рынка ценных бумаг. Например, индекс

Доу-Джонса – это сумма цен акций 30 ведущих корпораций, разделенная на

некоторое число (divisor); Standard and Poors 500 Stock Index – взвешенная

сумма цен акций 500 крупнейших корпораций, т.е., грубо говоря, «цена рын-

ка».

Опцион на индекс заключается не на фиксированное число акций –

просто продается право получить сумму, пропорциональную приросту ин-

декса к фиксированному моменту, если индекс действительно возрастет. Т.о.,

172

сall Index Option – это форма ставки с расчетом на движение рынка вверх (на

положительную эффективность рынка), соответственно put IO – ставка на

движение его вниз.

Существуют опционы на иностранную валюту, на билеты казначейства

США и т.д. Более того, опционы продаются и специальными группами: один

put и один call на один и тот же вид акций (два puts и один cull; один put и два

calls). Эти группы имеют названия (straddle, strip, strap), происходящие от жар-

гонных терминов, применяемых игроками на ипподроме.

Вариантом опциона на покупку является варрант (warrant) – опцион на

покупку акций корпорации, выпускаемый самой корпорацией и обеспечивае-

мый ее достоянием. Основным практическим отличием варранта от обычного

call option является большая его длительность (5 лет и более). Варрант может

продаваться в сочетании с другими ценными бумагами, например, облигациями

той же корпорации.

3. Принципиально отличным от опционов финансовым инструментом являются

контракты.

Контракты на будущее или фьючерсы (futures) – основной тип ценных

бумаг, фигурирующий на товарных биржах. Перечислим их особенности.

1. Контракт является обязательством продавца поставить в определенное место

в определенный месяц определенное количество товара. После доставки то-

вара покупатель обязан заплатить продавцу заранее обусловленную цену.

2. Контракт является ценной бумагой, т.е. товаром сам по себе, и может прода-

ваться исходным покупателем и перепродаваться на бирже вплоть до фикси-

рованного в нем месяца поставки.

3. Для того, чтобы гарантировать выполнение контракта, необходимо вносить

обеспечение наличными (или их эквивалентом в виде ликвидных ценных

бумаг).

4. Будучи ценными бумагами, контракты допускают возможность использова-

ния их в качестве предмета опциона.

В заключение отметим, что контракты на будущую покупку (продажу) с

фиксированными условиями сделки могут заключаться не только на реальные

товары (зерно, металлы и т.п.), но и на любые ценные бумаги. В особенности

это касается контрактов на иностранную валюту, казначейские билеты, акции и

даже на пакеты различных акций, объединенных в индексные группы, причем

последний вариант особенно распространен.

4. Проблема назначения премии за опцион является одной из наиболее слож-

ных в теории фондового рынка. Хотя цены на опционы формируются рыноч-

ным образом, необходимо уметь оценивать справедливую или рациональную

стоимость опциона. Приведем в сжатой форме основные результаты, касаю-

щиеся европейских опционов.

Рассмотрим обычный европейский опцион. Он дает право в момент вре-

мени

T купить (продать) акцию не по рыночной цене, а по цене, оговоренной в

опционе (контрактной цене или цене исполнения) . Обозначим через пре-

K

T

P

173

мию за опцион на продажу (put), а через – премию за опцион на покупку

(call). Пусть – рыночная (текущая) стоимость акции на момент выпуска

опциона,

T

C

(0)S

δ

– непрерывная процентная ставка безрискового вложения. Напом-

ним, что с обычной процентной ставкой она связана соотношением:

r

1 re

δ

+= , ln(1 )r

δ

=

+ .

(1)

Премии за опцион на покупку и продажу связаны формулой паритета

опционов или формулой Столла:

(0)

T

TT

PS C Ke

δ

−

+=+ .

(2)

Т.о., зная величину , можно определить и наоборот. Число

T

C

T

P

T

e

δ

−

называют

коэффициентом непрерывного дисконтирования.

Для вычисления рациональной стоимости европейских опционов приме-

няют формулу Блэка-Шоулса:

12

(0) ( ) ( )

T

T

CS yKe y

δ

−

=Φ− Φ,

(3)

где

2

1

ln( (0) / ) ( / 2)SKT

y

T

δσ

σ

++

=

,

2

2

ln( (0) / ) ( / 2)SKT

y

T

δσ

σ

+−

=

. Для функции распре-

деления стандартной нормальной случайной величины

2

/2

1

()

2

y

x

y

ed

π

−

−∞

Φ=

∫

x

имеются подробные таблицы. Параметр

σ

называют коэффициентом вола-

тильности (изменчивости) акции и оценивают как

ln(1 )s

σ

=

+ ,

где – выборочное среднее квадратическое отклонение рыночной стоимости

акции.

s

Следует отметить, что за исследование проблемы рациональных стоимо-

стей опционов Блэк и Шоулс были удостоены Нобелевской премии по эконо-

мике. Приведем пример использования формулы Блэка-Шоулса.

Пример 1. Данные о ценах акций корпорации представлены выборкой:

Дата 1.02 2.02 3.02 4.02 5.02 6.02 7.02 8.02 9.02 10.02

Цена (грн.) 1,05 1,21 1,2 1,25 1,3 1,29 1,34 1,32 1,4 1,4

Компания, выпускающая опционы, 10.02 приняла решение выпустить европей-

ские опционы-колл. Один опцион дает право приобрести 11.02 лот из 100 акций

компании по цене 1,38 грн. за штуку. Суточная процентная ставка безрискового

вклада составляет 0,1% (36% годовых).

Найти рациональную стоимость опциона. Рассмотреть целесообразность

его использования.

Решение. Исходные данные:

1T

=

(сут.); ln(1 0,001) 0,001

δ

=

+≈; (0) 1,4S

=

грн.; грн. Рассчитаем выборочную дисперсию и среднее квадратическое

отклонение рыночной стоимости акции:

1, 38K =

0,009944DS =

,

0,09972sDS==

.

Оценим коэффициент волатильности и рассчитаем его квадрат:

ln(1 ) ln(1 0,09972) 0,095055s

σ

=+=+ = , .

2

0,009035

σ

=

Вычислим аргументы функции

()

y

Φ

:

174

1

ln(1,4 /1,38) 1 (0,001 0,009035/ 2)

0,209415

0,095055 1

y

+

⋅+

==

⋅

,

2

ln(1, 4 /1,38) 1 (0,001 0,009035 / 2)

0,11436

0,095055 1

y

+

⋅−

==

⋅

.

По таблице определим значения функции:

(0,209415) 0,582938

Φ

=

,

. Коэффициента непрерывного дисконтирования равен

.

(0,11436) 0,545524Φ=

0,0011

0,999001e

−⋅

=

Рациональную стоимость опциона-колл оценим по формуле Блэка-

Шоулса (3):

1

1, 4 0,582938 1,38 0,999001 0,545524 0,064042C =⋅ − ⋅ ⋅ = (грн.)

Умножая полученный результат на 100, получим стоимость опциона за весь

лот, т.е. 6,4042 грн. Рациональная стоимость опциона-пут определяется из фор-

мулы Столла (2):

1

0,064042 1,38 0,999001 1,4 0,042664P

=

+⋅ −= (грн.)

Использование опциона-колл целесообразно, если 11.02 рыночная стои-

мость акции станет выше контрактной цены

1, 38K

=

грн.

Заметим, что владелец акций мог не приобретать опцион 10.02, а инве-

стировать затраченные на него средства. Вырученная сумма к 11.02 составила

бы

0,0011

1

0,064042 1,001 0,064106Ce

⋅

=⋅= (грн.)

Следовательно, опцион-колл способен принести прибыль, если за сутки (т.е. с

10.02 по 11.02) рыночная стоимость акции вырастет более, чем на 0,064106 грн.

175

Лекция 6. ФОРМИРОВАНИЕ СТРУКТУРЫ ФОНДОВОГО ПОРТФЕЛЯ

План

1. Числовые характеристики ценных бумаг.

2. Методы выявления «перспективных» ценных бумаг.

1. Основной принцип работы на фондовом рынке соответствует житейской

мудрости: «Никогда не клади все яйца в одну корзину». Инвестор не должен

приобретать ценные бумаги только одного вида. Ему необходимы разнообра-

зие, диверсификация вклада. Поэтому опытный инвестор формирует порт-

фель ценных бумаг.

Пусть – количество временных периодов, в течение которых велось

наблюдение за ценными бумагами. На каждом из периодов рассчитывается эф-

фективность

T

()

R

t . Число характеризует номер периода. Эффектив-

ность рассчитывается по формуле

1,2,...,t= T

() () ( 1)

( ) 100%

(1)

St dt St

Rt

St

+

−−

=⋅

−

,

где () – цена акции в конце

t -го периода, St ( 1)St

−

– цена акции в конце (1t )

−

-

го периода, – дивиденды, начисленные в

t -ом периоде. ( )dt

Реализацией случайной величины

R

является статистическая выборка,

которую рассчитывают по ценам данной акции и начисляемым дивидендам.

Эффективность конкретной

i -й акции характеризуют оценкой математического

ожидания –

выборочной ожидаемой эффективностью, выборочной дис-

персией

i

m

i

D

, выборочным средним квадратическим (стандартным) откло-

нением

i

σ

:

1

1

()

T

ii

t

mR

T

=

=

∑

t,

2

1

1

(() )

1

T

ii

t

DRt

T

=

=−

−

∑

i

m,

ii

D

σ

= .

Заметим, что в формуле для выборочной дисперсии в знаменателе стоит

число . Эта поправка внесена с целью получения

несмещённой оценки

дисперсии. Поправкой обычно пренебрегают, если объем выборки

T достаточ-

но большой. Это означает, что при

1T −

20

T

<

в формулу подставляют 1, а при

– подставляют

T .

T −

20

T ≥

Если дисперсия эффективности равна нулю, то эффективность не откло-

няется от математического ожидания, т.е. нет неопределённости и риска. Чем

больше дисперсия, тем в среднем больше отклонение, т.е. выше неопределён-

ность и риск. Поэтому величину дисперсии считают мерой риска, а

i

σ

называ-

ют

риском -го актива. Инвестор заинтересован в увеличении ожидаемой эф-

фективности . С другой стороны, важно уменьшить риск.

i

i

m

176

Кроме индивидуальных числовых характеристик ,

i

m

i

D

,

i

σ

, рассчиты-

вают характеристики

взаимовлияния активов – выборочные ковариации

эффективностей

:

1

1

(())(())

1

T

ij i i j i

t

VRtmRt

T

=

=−

−

∑

m−.

Заметим, что и

ij ji

VV=

2

ii i i

VD

σ

==.

2. Считается, что характеристик и

i

m

i

σ

достаточно для отбора «перспектив-

ных» ценных бумаг в портфель. Акции с отрицательным показателем не

должны включаться в портфель. Оставшиеся ценные бумаги подлежат рас-

смотрению.

i

m

По сути дела, сравниваются пары чисел

(;)

ii

m

σ

. Если какой-то актив за-

ведомо «проигрывает» другому, то он исключается из портфеля. Такой способ

отбора называют

методом последовательных сравнений.

Например, если имеется возможность выбора между двумя акциями, при-

чем , а

ij

mm>

ij

σ

σ

= , то инвестор предпочтёт -ю ценную бумагу. Если же

, а

i

ij

mm=

ij

σ

σ

> , то инвестор выберет

j

-ю акцию. В ситуации ,

ij

mm>

ij

σ

σ

<

инвестор предпочтет -ю ценную бумагу.

i

Однако, если ,

ij

mm>

ij

σ

σ

> (или

ij

mm

<

,

ij

σ

σ

<

), то однозначного ре-

шения нет и выбор инвестора будет зависеть от его склонности к риску. Реко-

мендуется включать в портфель обе акции и уже внутри портфеля решать во-

прос о том, какую часть капитала вкладывать в конкретную ценную бумагу.

Пример 1. В табл. 1 приведены цены акций () (грн.) пяти корпораций

за 10 биржевых дней. Здесь – номер акции (

i

St

i

1, 5i = ),

t

– номер биржевого дня

(

1,10t = ).

Табл. 1. Цены акций пяти корпораций

t

1 2 3 4 5 6 7 8 9 10

1

()St

1 1 3 3 5 10 15 15 16 18

2

()St

1 1 3 3 10 5 15 15 16 16

3

()St

2 3 4 4 5 10 15 15 17 17

4

()St

2 2 4 4 10 5 15 15 18 19

5

()St

18 16 15 15 10 1 1 3 3 5

Требуется: 1) провести статистический анализ эффективностей акций; 2)

отобрать «перспективные» ценные бумаги в фондовый портфель.

Решение. 1) Наличие 10-ти данных по стоимостям акций определяет

9T

=

временных периодов, на каждом из которых рассчитывается эффективность

()

i

R

t , 1, 5i = , 1, 9t = . От выборок с 10-ю ценами акций (грн.) осуществляется

переход к выборкам с 9-ю эффективностями (%) (табл. 2):

177

Табл. 2. Эффективности акций пяти корпораций

t

1 2 3 4 5 6 7 8 9

1

()

R

t

0 200 0 66,67 100 50 0 6,67 12,5

2

()

R

t

0 200 0 233,33 -50 200 0 6,67 0

3

()

R

t

50 33,33 0 25 100 50 0 13,33 0

4

()

R

t

0 100 0 150 -50 200 0 20 5,56

5

()

R

t

-11,11 -6,25 0 -33,33 -90 0 200 0 66,67

Например,

11

1

1

(10) (9)

18 16

(9) 100% 100% 12,5%

(9) 16

SS

R

S

−

−

=⋅=⋅=.

По всем выборкам рассчитаем выборочные средние и средние квадра-

тические отклонения

i

m

i

σ

эффективностей. В Microsoft Excel – с помощью функ-

ций СРЗНАЧ( ) и СТАНДОТКЛОН( ), соответственно. Функции вызываются

опцией «

f

x

» – «Вставка функции». Формируем табл. 3.

Таблица 3. Индивидуальные числовые характеристики акций

i

i

m (%)

i

σ

(%)

1 48,4259 67,1188

2 65,5556 110,8553

3 30,1852 33,0030

4 47,2840 83,1482

5 13,9969 80,6651

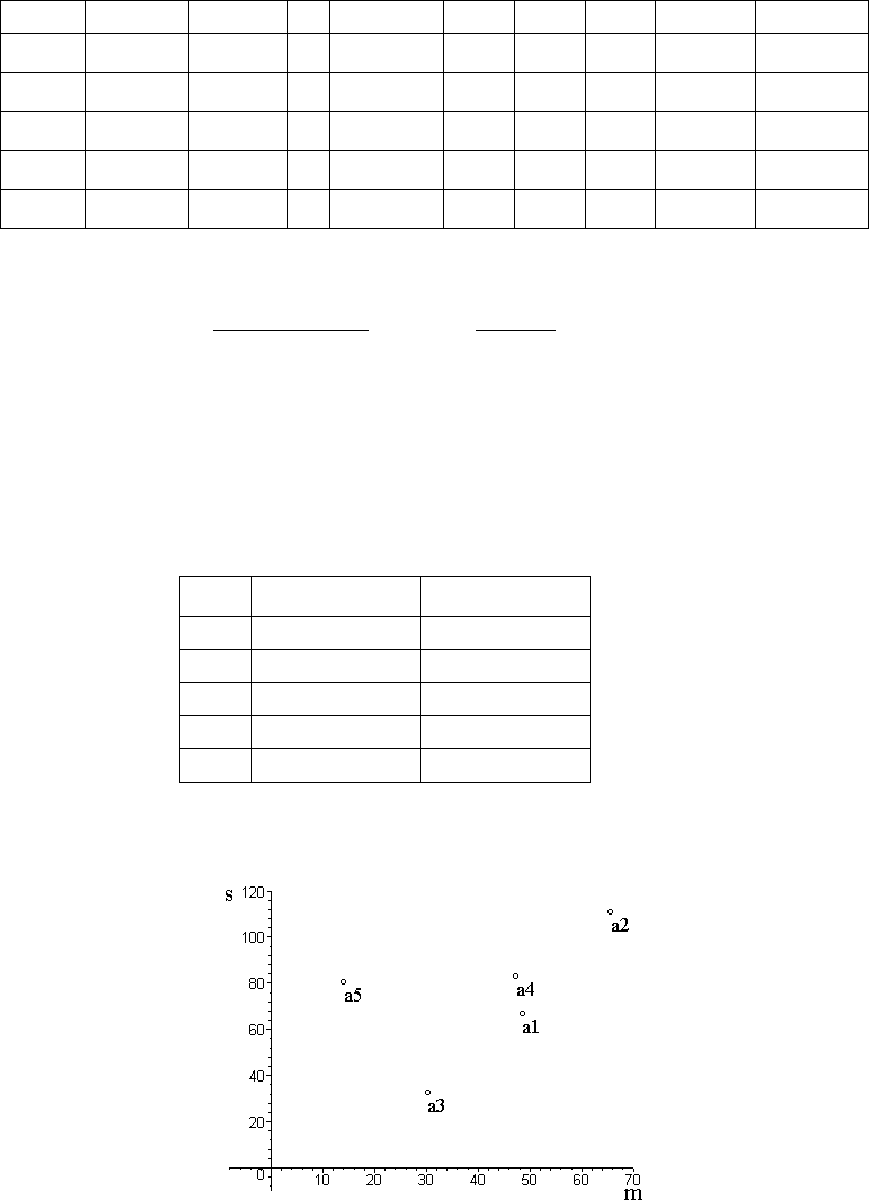

2) Определим «перспективные» ценные бумаги (рис. 1).

Рис. 1. Точечная диаграмма отбора акций в портфель

178

Методом последовательных сравнений убеждаемся в том, что «перспек-

тивными» акциями являются а3, а1, а2. Из них и следует формировать портфель

ценных бумаг.

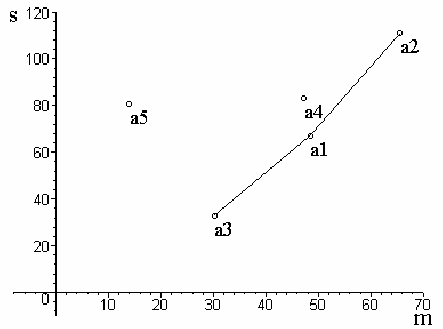

Можно использовать и другой способ отбора. На точечной диаграмме

строится нижняя огибающая ломаная, все звенья которой имеют положитель-

ный коэффициент наклона (рис. 2).

Рис. 2. Графический способ отбора акций в портфель

Точки, попавшие на эту ломаную, определяют «перспективные» акции.

Судя по рис. 2, в портфеле ценных бумаг должны остаться акции а3, а1, а2. Та-

кой способ отбора называют

методом нижней огибающей ломаной.

179

Лекция 7. ОПТИМАЛЬНЫЙ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

План

1. Модель Марковица формирования оптимального фондового портфеля.

2. Нахождение оптимальной структуры фондового портфеля методом множи-

телей Лагранжа.

1. Предположим, что в фондовый портфель отобраны «перспективных» акти-

вов.

n

Согласно рассматриваемой модели главная информация заключена в век-

торе-столбце ожидаемых эффективностей и в матрице ковариаций

V : m

1

2

...

n

m

m

m

m

⎛⎞

⎜⎟

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

, .

11 12 1

21 22 2

12

...

...

... ... ... ...

...

n

n

nn nn

VV V

VV V

V

VV V

⎛⎞

⎜⎟

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

Обычно придерживаются определённой нумерации. Например, располагают

в порядке возрастания. Матрица ковариаций симметрична относительно глав-

ной диагонали.

i

m

Пусть

i

x

( 1,i= n) – доля капитала инвестора, вложенная в i -й вид ценных

бумаг. Следовательно,

1

1

n

i

i

x

=

=

∑

. (1)

Структуру портфеля ценных бумаг удобно записывать вектором-

столбцом:

1

2

...

n

x

x

x

x

⎛⎞

⎜⎟

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

.

Введём вектор-столбец

I

, состоящий из единиц. Тогда условие (1) может быть

записано, как

1

T

I

x

=

.

Рассмотрим эффективность фондового портфеля

p

R

, которая является

случайной величиной. Её числовой характеристикой является ожидаемая эф-

фективность

1

n

pi

i

mx

=

=

i

m

∑

или в матричном виде

T

p

mx= m

.

Характеристикой риска является дисперсия эффективности фондового

портфеля