Полшков Ю.Н. Курс лекций по экономико-математическому моделированию

Подождите немного. Документ загружается.

160

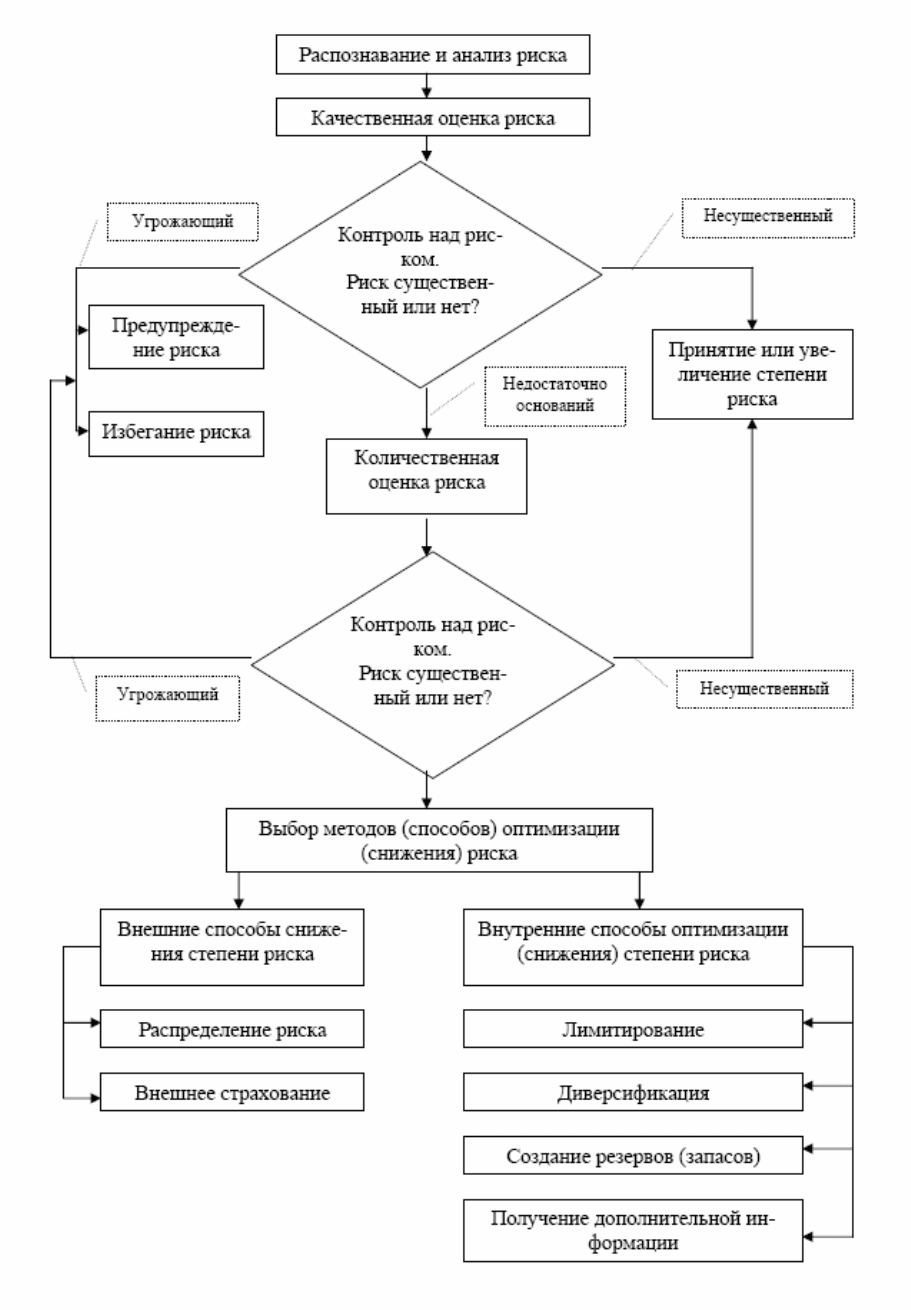

Рис. 1. Алгоритм исследования экономических рисков

161

Для банков, например, имеется несколько способов предупреждения рис-

ков, связанных с безнадежными долгами: отказ в кредитах рискованным клиен-

там, контроль за погашением кредитов, своевременный пересмотр условий кре-

дитования.

Принятие (сохранение или увеличение) степени риска – это решение ме-

неджера (инвестора), принимаемое в том случае, если риск не представляет

серьезной опасности. Например, некая американская компания имеет стабиль-

ный поток денежных поступлений в иене и должна во избежание валютных

рисков нести расходы по страхованию. Однако, если компания считает, что ие-

на, как валюта, будет только усиливаться, то она может отказаться от расходов

по страхованию, т.е. увеличить степень валютного риска.

Внешние способы снижения риска (передача риска) свидетельствуют о

том, что управленческая команда передает ответственность за риск кому-то

другому, стремится распределить риск среди других экономических субъектов

или, например, передать его страховой компании. Сущность внешнего страхо-

вания состоит в том, что принимающий решение готов отказаться от части до-

ходов, чтобы полностью устранить риск. Фактически, если стоимость страхов-

ки не превышает возможные убытки, то управленец, не склонный к риску, за-

хочет застраховаться так, чтобы обеспечить полный возврат своих затрат (см.

пример хеджирования кредитного риска).

3. Внутренние способы оптимизации (снижения) риска включают в себя лими-

тирование, диверсификацию, получение дополнительной информации, созда-

ние резервов и запасов.

Лимитирование – это установление верхней границы использования

средств, в частности, денежных и т.п. Например, лимитирование используется

банками при продаже товаров в кредит (по кредитным карточкам). Инвестор

лимитирует размер суммы, которую он может вложить в проект.

Диверсификация – это процесс распределения инвестиционных средств

между разными объектами вложения, которые непосредственно не связаны ме-

жду собой. Например, инвестиционные фонды вкладывают средства в различ-

ные ценные бумаги, т.е. формируют портфели. При реальных инвестициях сле-

дует распределять капитал между объектами с разными видами производствен-

ной деятельности.

При использовании неточных экономических данных возникает потреб-

ность в получении дополнительной информации. Принимающий решение часто

стоит перед дилеммой: начинать экономический проект или с целью уточнения

провести дополнительные исследования. С одной стороны дополнительная ин-

формация может снизить риск проекта. С другой же стороны на это потребуют-

ся дополнительные затраты, выполнение проекта отложится и возможно недо-

получение (или неполучение) прибыли. Поэтому надо сравнивать возможные

последствия обоих решений.

Байесовский подход допускает гипотезу о наличии априорных (доопыт-

ных) вероятностей реализации экономического эффекта от определенных дей-

ствий. Эти вероятности корретируются (переоцениваются) с помощью допол-

162

нительной информации и становятся более точными апостериорными (после-

опытными) вероятностями. Однако для корректировки необходимо прогнози-

ровать условные вероятности реализации эксперимента в зависимости от фак-

тического состояния экономической среды.

Создание резервов и запасов направлено на покрытие возможных затрат.

Существует целое направление экономической науки – теория запасов и резер-

вов. Это направление работает как с материальными запасами, так и с денеж-

ными резервами.

163

Лекция 3. ЗАПАСЫ И РЕЗЕРВЫ КАК СПОСОБЫ СНИЖЕНИЯ РИСКА

План

1. Создание материальных запасов.

2. Снижение риска с помощью создания денежных резервов.

3. Модель Миллера-Орра оптимизации денежных резервов.

1. Одним из распространенных способов оптимизации производственных рис-

ков является создание материальных запасов и денежных резервов.

Материальные запасы условно делят на три вида. Первый – страховой

запас готовой продукции на складе, предназначенный для компенсации колеба-

ний спроса на рынке. Второй вид – страховой производственный запас сырья,

материалов и комплектующих изделий. Этот запас предназначен для преду-

преждения риска внезапной остановки производства вследствие несвоевремен-

ных поставок. Третий – динамичный производственный запас материалов и

комплектующих изделий, который формируется с определенной периодично-

стью и в определенных объемах.

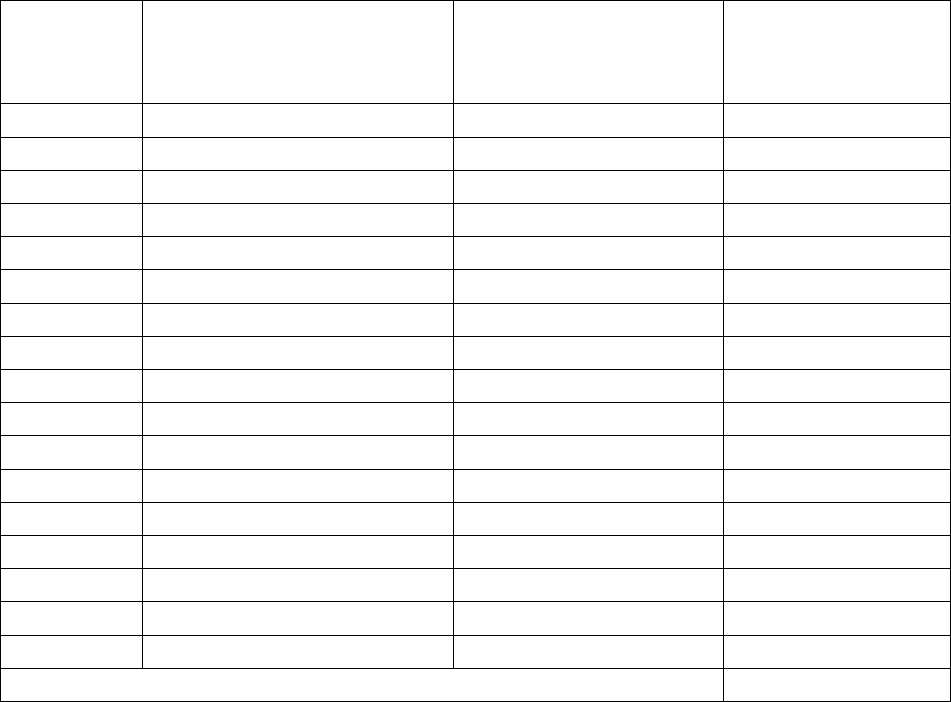

Пример 1. Суточное потребление сырья на производстве составляет

=100 т. Имеется договоренность о поставках сырья одинаковыми партиями

через каждые 5 суток. На основании статистических данных (табл. 1), требуется

определить минимальный запас сырья.

C

Табл. 1. Данные примера 1

Номер

поставки,

i

Фактическое количест-

во суток между постав-

ками,

i

t

Отклонение от до-

говоренности,

)5(

−

i

t

Квадрат откло-

нения,

2

)5( −

i

t

1 5 0 0

2 5 0 0

3 5 0 0

4 6 1 1

5 7 2 4

6 5 0 0

7 5 0 0

8 4 -1 1

9 5 0 0

10 6 1 1

11 7 2 4

12 7 2 4

13 5 0 0

14 6 1 1

15 5 0 0

16 8 3 9

17 5 0 0

Сумма 25

164

Решение. Поместим расчёты в табл. 1. Среднеквадратическое отклонение

σ

сроков поставок сырья рассчитаем по формуле:

∑

=

−

−

=

n

i

i

t

n

1

2

)5(

1

1

σ

,

где – объем выборки, – фактическое количество суток между поставками.

Делитель взят в силу малого объема выборки. Численное значение равно

n

i

t

1−n

25,1

4

5

16

25

===

σ

.

Минимальный запас сырья

K

должен составлять

12510025,1

=

⋅

=

⋅

= CK

σ

(т).

Создание запаса обеспечит снижение риска остановки производства из-за не-

достачи сырья.

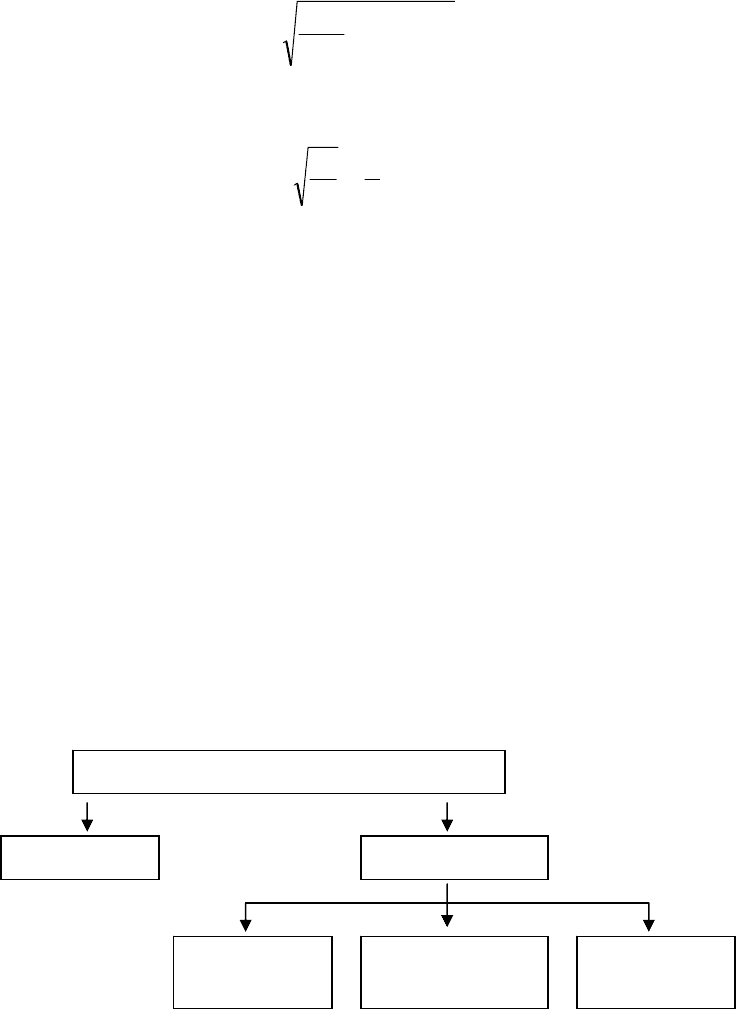

2. Создание денежных резервов направлено на покрытие случайных затрат. Ос-

новной проблемой при образовании резерва является оценка потенциальных

последствий (убытков) от рисков.

При определении суммы резерва следует учитывать точность начальной

оценки стоимости проекта и его элементов в зависимости от этапа выполнения

проекта. Эта оценка должна учитывать потенциальные риски. Имеются два

способа формирования структуры денежного резерва.

Первый способ должен покрывать изменения в смете, дополнения до об-

щего объема денежных средств по контракту и др. элементы. Этот способ от-

ражен на рис. 1.

Резе

р

вы, огово

р

енные в конт

р

акте

Общие Специальные

Изменения

в ценах

Специальные

дополнения

Иски по

контракту

Рис. 1. Резервы, оговоренные в контракте, на покрытие возможных затрат

(убытков)

Согласно второму способу (рис. 2) структура резервов предусматривает

определение возможных затрат (убытков) по видам затрат. Например, на зара-

ботную плату, материалы, субконтракты.

165

Оп

р

еделение

р

езе

р

вов по катего

р

иям возможных зат

р

ат

Рабочая сила Материалы,

оборудование

С

у

бконт

р

акты

Рис. 2. Определение структуры резервов на покрытие возможных убытков (за-

трат)

3. Удержание определенного объема денежных средств на банковском счете

или в форме наличности в кассе компании – важный фактор ее нормального

функционирования. Оптимизация денежных резервов реализуется разными ме-

тодами. Один из них – модель Миллера-Орра. Эта модель носит вероятностный

характер. Предполагается, что потоки чистых доходов и расходов – случайные

величины. Они имеют нормальный закон распределения с двумя параметрами –

математическим ожиданием и среднеквадратическим отклонением. В модели

главными величинами являются: х

*

– оптимальная величина сальдо денежных

средств; х

(1)

– максимальный уровень денежных средств; х

(2)

– минимальный

уровень. Минимальный уровень х

(2)

задают менеджеры предприятия, а остав-

шиеся величины х

*

и х

(1)

определяются с помощью модели.

Согласно модели Миллера-Орра принимающий решение должен дейст-

вовать следующим образом. Когда кассовые остатки достигают максимальной

точки х

(1)

, фирма делает безрисковое вложение средств. Например, приобретает

государственные облигации с фиксированным доходом или помещает средства

на счет в надежный банк. Т.о., компания снижает свои кассовые остатки до оп-

тимального уровня х

*

. Если же запасы наличных денег снижаются до мини-

мального уровня х

(2)

, который задается менеджером, то фирма, продав облига-

ции или сняв деньги со счета, увеличивает кассовые остатки до оптимального

уровня х

*

.

Расчетные формулы выглядят следующим образом:

х

*

=

1/3

M

2

S

4k

σ3К

⎥

⎦

⎤

⎢

⎣

⎡

+х

(2)

,

х

(1)

=3

1/3

M

2

S

4k

σ3К

⎥

⎦

⎤

⎢

⎣

⎡

+х

(2)

=3х

*

−2х

(2)

,

где K

S

– постоянная величина (объем) одной сделки по продаже ценных бумаг

или по получению кредита; k

M

– величина потерянных возможностей, связанная

с удержанием сальдо денежных средств (равна норме прибыли, которую можно

получить, если приобрести ценные бумаги или сделать другое безрисковое

вложение); σ – среднеквадратическое отклонение потока чистых денежных по-

ступлений.

Пример 2. Минимальный уровень сальдо денежных средств компании

установлен на нулевом уровне, т.е. x

(2)

=0 грн., величина k

M

потерянных воз-

166

можностей равна 10%, среднеквадратическое отклонение потока чистых де-

нежных поступлений равно 3 тыс. грн., величина (объем) одной сделки равна

K

S

=16 тыс. грн. Определить оптимальное сальдо денежных средств x

*

и их мак-

симальный уровень x

(1)

. Сделать выводы.

Решение. В нашей задаче: x

(2)

=0 грн.; K

S

=16000 грн.; k

M

=10%=0,1;

σ=3000 грн. Подставим эти числовые значения в формулы:

х

*

=

1/3

2

0,14

)3000(160003

⎥

⎦

⎤

⎢

⎣

⎡

⋅

⋅⋅

+0=10259,856 (грн.),

х

(1)

=3·10259,856−2·0=30779,568 (грн.).

Выводы: менеджер поступит рационально, если в момент, когда сальдо

денежных средств достигнет максимального уровня х

(1)

=30779,568 грн., компа-

ния сделает безрисковое вложение (например, приобретет государственные

ценные бумаги) на сумму

х

(1)

−х

*

=30779,568−10259,856=20519,712 (грн.),

и, следовательно, уменьшит свои кассовые остатки до оптимального уровня

х

*

=10259,856 грн.

167

Лекция 4. ФИНАНСОВЫЕ РИСКИ И ИХ ОСОБЕННОСТИ

План

1. Эффективность финансовой операции.

2. Хеджирование.

3. Метод текущей стоимости капитала.

1. В лекции 1, среди прочих рисков, вводилось понятие финансовых рисков.

Напомним, что финансовые риски связаны с возможностью потерь финансовых

средств.

Рассмотрим простейшую финансовую сделку. В момент времени в фи-

нансовую операцию была вложена начальная сумма . Операция заверши-

лась в момент времени

0

)0(S

T

, причем конечная сумма, полученная от операции, со-

ставила . Эффективностью (доходностью, нормой прибыли) финансовой

сделки будем называть величину, которая измеряется в и вычисляется

по формуле:

)(TS

)(TR %

%100

)0(

)0()(

)( ⋅

−

=

S

STS

TR .

(1)

Заметим, что эффективность является одним из показателей любого эко-

номического проекта. Для конкретных случаев основная формула эффективно-

сти (1) может видоизменяться.

Например, если в качестве сделки рассматривать приобретение ценной

бумаги по цене с целью продажи ее в будущем по цене , то в (1) надо

учитывать возможные промежуточные выплаты по ценной бумаге – дивиденды

:

)0(S )(TS

)(Td

%100

)0(

)0()()(

)( ⋅

−

+

=

S

STdTS

TR .

(2)

Пример 1. В момент времени стоимость акции составляла

0 100)0(

=

S

грн. Возможны следующие варианты развития событий: 1) грн.,

грн.; 2)

102)( =TS

3)( =Td 98)(

=

TS

грн.,

2)(

=

Td

грн.; 3)

93)(

=

TS

грн., грн. Требу-

ется рассчитать для всех вариантов эффективность приобретения этой ценной

бумаги.

0)( =Td

Решение. 1) – прибыльная операция; 2) – безубы-

точная; 3) – убыточная.

%5)( +=TR %0)( =TR

%7)( −=TR

Финансовая сделка называется рискованной, если ее эффективность слу-

чайна, т.е. не полностью известна в момент заключения сделки.

Случайность эффективности, а, следовательно, рискованность – свойство

практически любой сделки. Мало рискованными считаются операции вложения

средств в государственные облигации экономически устойчивых стран или от-

крытия счета в надежном банке. В первом случае заранее оговаривается цена

, по которой государство будет выкупать облигации у их владельцев. Во

втором случае – начисляемые проценты, которые позволяют в момент открытия

счета знать конечную сумму , а значит и эффективность операции .

)(TS

)(TS )(TR

168

Совершенно иной является ситуация с акциями. При продаже корпора-

тивных акций компания не берет на себя никаких обязательств, связанных с

выплатой конкретных дивидендов или с их выкупом по какой-либо фиксиро-

ванной цене. Приобретение акций – высоко рискованная финансовая операция.

Поэтому эффективность акций считают случайной величиной. Этот факт

позволяет применять при изучении инвестиционных рисков методы теории ве-

роятностей и математической статистики.

)(TR

2. Хеджирование (hedging) – это любая схема, позволяющая исключить или ог-

раничить риск финансовых операций.

Полное исключение риска – крайне редкое явление в финансовой дея-

тельности. Для иллюстрации самой ее возможности приведем пример хеджиро-

вания кредитного риска.

Пример 2. Кредитор предоставляет деньги в долг физическому лицу.

Должник выдает кредитору расписку-обязательство: вернуть сумму с добавле-

нием процентной ставки . Залогом служит высоко ликвидная недвижимость

должника, рыночная стоимость которой превосходит величину долга с процен-

тами. По условиям расписки, если долг не возвращается вовремя, то после про-

дажи недвижимости кредитор возмещает свой долг с процентами, а остаток

суммы отдает должнику.

%r

На первый взгляд, операция является безрисковой для кредитора. На са-

мом же деле риск сохраняется, поскольку недвижимость должника может

прийти в негодность (пожар, наводнение и т.п.). И если должник не сможет вы-

платить положенную сумму, то он становится неплатежеспособным.

Для хеджирования такого риска кредитор может приобрести за свой счет

страховой полис, который гарантирует в случае уничтожения недвижимости

выплату суммы, достаточной для возврата долга с процентами. Обозначим че-

рез сумму, ассигнуемую на всю операцию. Пусть

)0(S 10 <

<

x – доля от этой

суммы, которая передается в виде долга под процентную ставку

r

. Тогда x

−

1 –

это доля, на которую приобретается полис. Введем также величину – отно-

шение страхового возмещения к цене полиса. Например, если , то это оз-

начает, что размер страховых выплат в

100 раз превосходит стоимость полиса.

q

100=q

Рассмотрим первую ситуацию: должник вовремя вернул долг с процен-

тами. В этом случае эффективность операции составит

%100

)0(

)0(

100

1)0(

)1(

⋅

−

⎟

⎠

⎞

⎜

⎝

⎛

+

=

S

S

r

xS

R

.

Вторая ситуация: должник не вернул долг и положенная сумма возмеща-

ется после продажи недвижимости. Эффективность операции:

%100

)0(

)0(

100

1)0(

)2(

⋅

−

⎟

⎠

⎞

⎜

⎝

⎛

+

=

S

S

r

xS

R

,

что совпадает с первым случаем.

169

Третья ситуация: долг не возвращён, недвижимость пришла в негодность.

В действие вступает страховой полис:

%100

)0(

)0()0()1(

)3(

⋅

−

−

=

S

SqSx

R

.

Как видно из наших выкладок, требуется разумным образом определить

долю

x

. В качестве критерия оптимальности будем рассматривать случай:

)3()2()1(

R

R

R

=

=

,

т.е. в независимости от ситуации кредитор обеспечивает себе гарантированную

доходность операции. Отсюда имеем

%100

)0(

)0()0()1(

%100

)0(

)0(

100

1)0(

⋅

−−

=⋅

−

⎟

⎠

⎞

⎜

⎝

⎛

+

S

SqSx

S

S

r

xS

.

Применяя элементарные преобразования, получим

qx

r

x )1(

100

1 −=

⎟

⎠

⎞

⎜

⎝

⎛

+

.

Откуда окончательно имеем

1

100

++

=

r

q

q

x

.

При таком

x

эффективность составит

%1001

100

1

1

100

⋅

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

−

⎟

⎠

⎞

⎜

⎝

⎛

+⋅

++

=

r

r

q

q

R .

При известной величине всегда можно выбрать

q

r

так, чтобы получить любую

гарантированную эффективность вложения средств.

Например, грн.,

10000)0( =S 100

=

q ,

%20

=

r

. Тогда

988142,0

12,0100

100

≈

++

=x .

Т.е. в виде долга передается сумма

42,9881)0(

=

xS грн. На сумму

грн. приобретается страховой полис. Эффективность сделки

составит теперь

58,118)0()1( =− Sx

()

%58,18%10012,1988142,0

≈

⋅

−

⋅

=R

.

Хеджирование кредитного риска снизило эффективность сделки с до

, однако полностью устранило этот риск.

%20=r

%58,18≈R

3. Часто перед инвестором стоит задача: какому из инвестиционных проектов

следует отдать предпочтение. Опишем метод текущей стоимости капитала.

Пример 3. Инвестиционному фонду предложены два проекта. По перво-

му проекту предполагается получать ежемесячно по 5 тыс. гривен на протяже-

нии 6 месяцев, а по второму по 3 тыс. гривен на протяжении 11 месяцев. Какой

из проектов более выгоден, если месячная ставка составляет 5%?

Решение. Приведем сначала необходимые теоретические сведения, а за-

тем решим пример 3 численно.