Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

240

Раздел П. Основы налогообложения в РФ

учитываются им при наложении санкций за налоговые правонару-

шения.

Лицо не может быть привлечено к ответственности за соверше-

ние налогового правонарушения, если со дня его совершения либо со

следующего дня после окончания налогового периода, в течение кото-

рого было совершено это правонарушение, истекли три года (срок

давности).

Лицо, с которого взыскана налоговая санкция, считается подверг-

нутым этой санкции в течение 12 месяцев с момента вступления в

силу решения суда или налогового органа о применении налоговой

санкции.

Исчисление срока давности со дня совершения налогового право-

нарушения применяется в отношении всех налоговых правонаруше-

ний, кроме предусмотренных в ст. 120 и 122 НК РФ. В отношении на-

логовых правонарушений, предусмотренных ст. 120 и 122 НК РФ,

исчисление срока давности начинается со следующего дня после окон-

чания соответствующего налогового периода.

11.2.

Виды налоговых правонарушений

и ответственность за их совершение

11.2.1.

Виды налоговых правонарушений

и санкции за их совершение

Налоговая санкция — мера ответственности за совершение нало-

гового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денеж-

ных взысканий (штрафов) в установленных НК РФ размерах.

При наличии хотя бы одного смягчающего ответственность обсто-

ятельства размер штрафа подлежит уменьшению не меньше чем в два

раза по сравнению с установленным соответствующей статей НК РФ

размером за совершение налогового правонарушения.

При совершении налогового правонарушения лицом, ранее привле-

каемым к ответственности за аналогичное правонарушение (обстоя-

тельство, отягчающее ответственность), размер штрафа увеличивает-

ся на 100%.

При совершении одним лицом двух и более налоговых право-

нарушений налоговые санкции взыскиваются за каждое правонару-

шение в отдельности без поглощения менее строгой санкции более

строгой.

Глава 11. Налоговые правонарушения

241

Сумма штрафа, присужденного налогоплательщику, плательщику

сборов или налоговому агенту за нарушение законодательства о нало-

гах и сборах, повлекшее задолженность по налогу или сбору, подлежит

перечислению со счетов налогоплательщика, плательщика сборов или

налогового агента только после перечисления в полном объеме этой

суммы задолженности и соответствующих пеней в очередности, уста-

новленной гражданским законодательством РФ.

Налоговые санкции взыскиваются с налогоплательщиков только в

судебном порядке. Налоговые органы могут обратиться в суд с иском о

взыскании налоговой санкции не позднее шести месяцев со дня обна-

ружения налогового правонарушения и составления соответствующего

акта {срок давности взыскания санкции). В случае отказа в возбуждении

или прекращения уголовного дела, но при наличии налогового право-

нарушения срок подачи искового заявления исчисляется со дня получе-

ния налоговым органом постановления об отказе в возбуждении или о

прекращении уголовного дела.

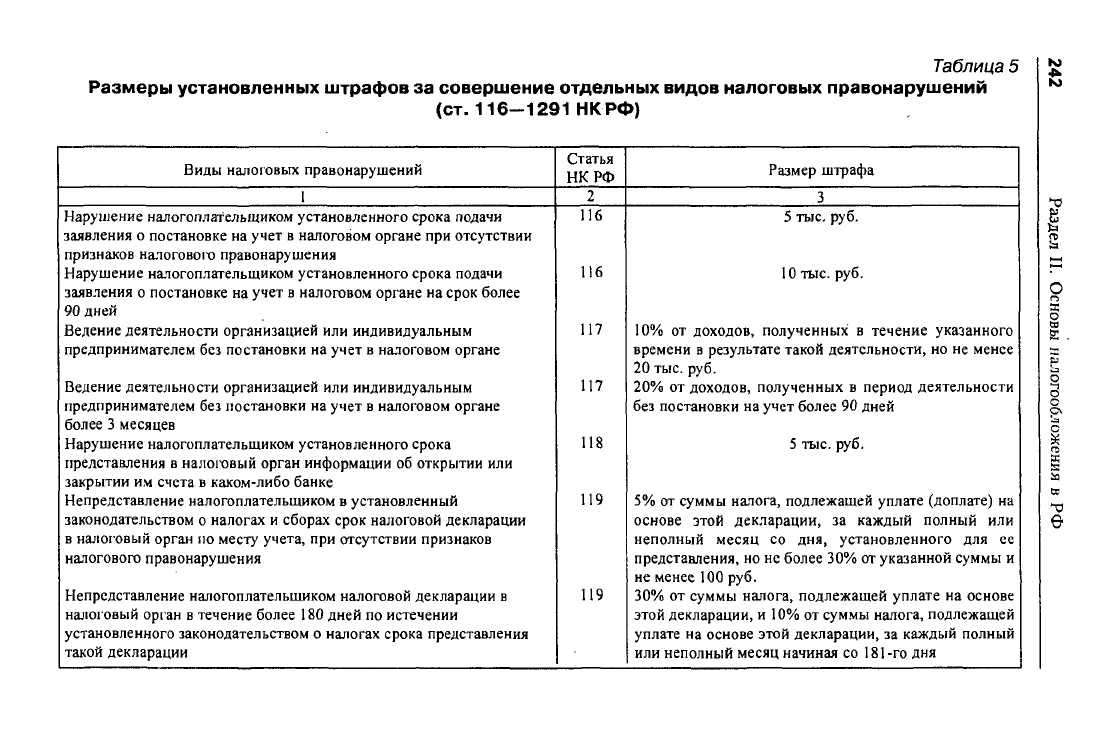

Санкции за совершение налоговых правонарушений приведены в

табл. 5.

11.2.2.

Взыскание налоговых санкций

После вынесения решения о привлечении налогоплательщика (ино-

го лица) к ответственности за совершение налогового правонарушения

соответствующий налоговый орган обращается с исковым заявлением в

суд о взыскании с лица, привлекаемого к ответственности за совершение

налогового правонарушения, налоговой санкции, установленной НК РФ.

До обращения в суд налоговый орган обязан предложить налого-

плательщику (иному лицу) добровольно уплатить соответствующую

сумму налоговой санкции. В случае, если налогоплательщик (иное

лицо) отказался добровольно уплатить сумму налоговой санкции или про-

пустил срок уплаты, указанный в требовании, налоговый орган обра-

щается в суд с исковым заявлением о взыскании с данного лица нало-

говой санкции, установленной НК РФ, за совершение данного

налогового правонарушения.

Исковое заявление о взыскании налоговой санкции с организации

или индивидуального предпринимателя подается в арбитражный суд, а

с физического лица, не являющегося индивидуальным предпринимате'-

лем, — в суд общей юрисдикции. К исковому заявлению прилагаются

решение налогового органа и другие материалы дела, полученные в

процессе налоговой проверки.

В необходимых случаях одновременно с подачей искового заявления

Таблица 5

Размеры установленных штрафов за совершение отдельных видов налоговых правонарушений

(ст. 116-1291 НКРФ)

•и

К9

Виды налоговых правонарушений

I

Нарушение налогоплательщиком установленного срока подачи

заявления о постановке на учет в налоговом органе при отсутствии

признаков налогового правонарушения

Нарушение налогоплательщиком установленного срока подачи

заявления о постановке на учет в налоговом органе на срок более

90 дней

Ведение деятельности организацией или индивидуальным

предпринимателем без постановки на учет в налоговом органе

Ведение деятельности организацией или индивидуальным

предпринимателем без постановки на учет в налоговом органе

более 3 месяцев

Нарушение налогоплательщиком установленного срока

представления в налоговый орган информации об открытии или

закрытии им счета в каком-либо банке

Непредставление налогоплательщиком в установленный

законодательством о налогах и сборах срок налоговой декларации

в налоговый орган по месту учета, при отсутствии признаков

налогового правонарушения

Непредставление налогоплательщиком налоговой декларации в

налоговый орган в течение более 180 дней по истечении

установленного законодательством о налогах срока представления

такой декларации

Статья

НКРФ

2

П6

116

117

117

118

119

119

Размер штрафа

3

5 тыс. руб.

10

тыс. руб.

10%

от доходов, полученных в течение указанного

времени в результате такой деятельности, но не менее

20 тыс. руб.

20%

от доходов, полученных в период деятельности

без постановки на учет более 90 дней

5 тыс. руб.

5%

от суммы налога, подлежащей уплате (доплате) на

основе этой декларации, за каждый полный или

неполный месяц со дня, установленного для ее

представления, но не более 30% от указанной суммы и

не менее 100 руб.

30%

от суммы налога, подлежащей уплате на основе

этой декларации, и 10% от суммы налога, подлежащей

уплате на основе этой декларации, за каждый полный

или неполный месяц начиная со 181-го дня

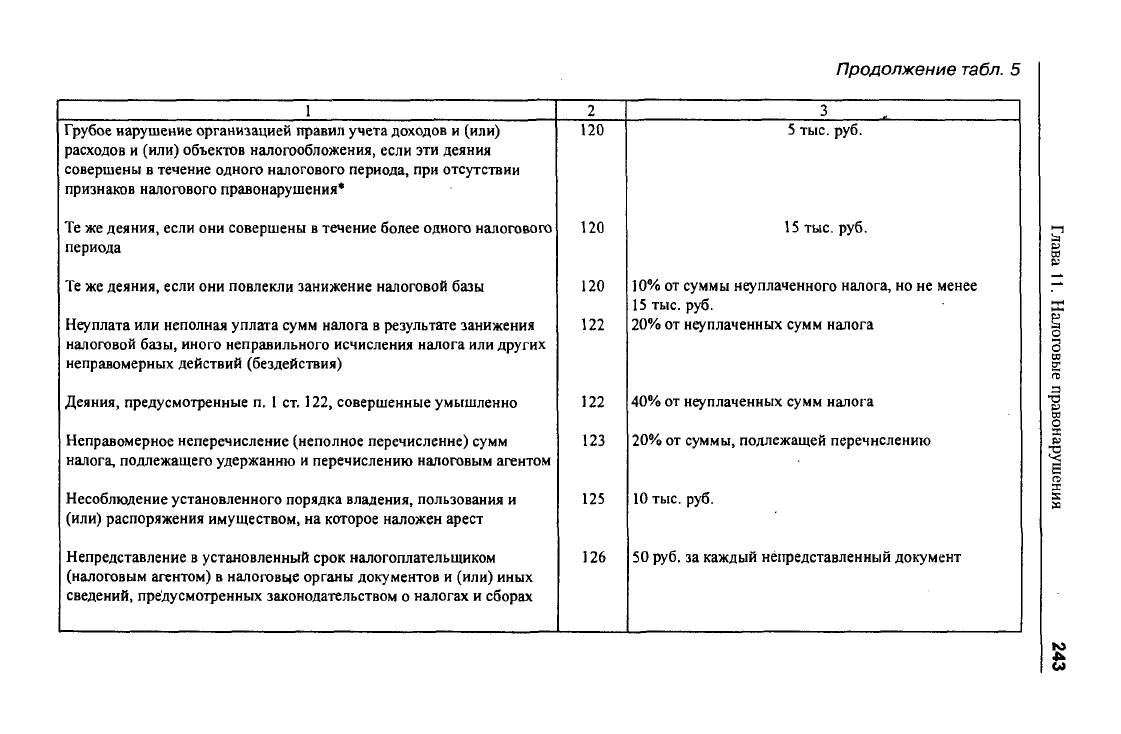

Продолжение

табл.

5

1

Грубое нарушение организацией правил учета доходов и (или)

расходов и (или) объектов налогообложения, если эти деяния

совершены в течение одного налогового периода, при отсутствии

признаков налогового правонарушения*

Те же деяния, если они совершены в течение более одного налогового

периода

Те же деяния, если они повлекли занижение налоговой базы

Неуплата или неполная уплата сумм налога в результате занижения

налоговой базы, иного неправильного исчисления налога или других

неправомерных действий (бездействия)

Деяния, предусмотренные п. 1 ст. 122, совершенные умышленно

Неправомерное неперечисление (неполное перечисление) сумм

налога, подлежащего удержанию и перечислению налоговым агентом

Несоблюдение установленного порядка владения, пользования и

(или) распоряжения имуществом, на которое наложен арест

Непредставление в установленный срок налогоплательщиком

(налоговым агентом) в налоговые органы документов и (или) иных

сведений, предусмотренных законодательством о налогах и сборах

2

120

120

120

122

122

123

125

126

3

5 тыс. руб.

15

тыс. руб.

10%

от суммы неуплаченного налога, но не менее

15

тыс. руб.

20%

от неуплаченных сумм налога

40%

от неуплаченных сумм налога

20%

от суммы, подлежащей перечислению

10

тыс. руб.

50 руб. за каждый непредставленный документ

Окончание

табл.

5

1

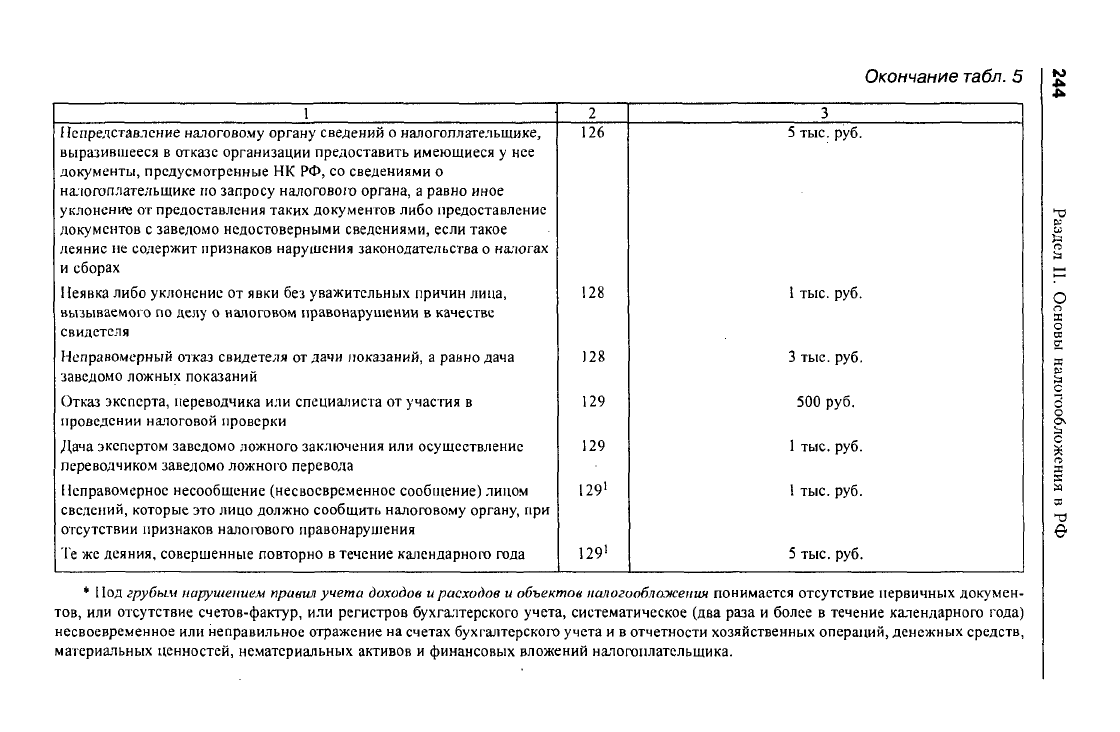

Непредставление налоговому органу сведений о налогоплательщике,

выразившееся в отказе организации предоставить имеющиеся у нее

документы, предусмотренные НК РФ, со сведениями о

налогоплательщике по запросу налогового органа, а равно иное

уклонение от предоставления таких документов либо предоставление

документов с заведомо недостоверными сведениями, если такое

деяние не содержит признаков нарушения законодательства о налогах

и сборах

Неявка либо уклонение от явки без уважительных причин лица,

вызываемого по делу о налоговом правонарушении в качестве

свидетеля

Неправомерный отказ свидетеля от дачи показаний, а равно дача

заведомо ложных показаний

Отказ эксперта, переводчика или специалиста от участия в

проведении налоговой проверки

Дача экспертом заведомо ложного заключения или осуществление

переводчиком заведомо ложного перевода

Неправомерное несообщение (несвоевременное сообщение) лицом

сведений, которые это лицо должно сообщить налоговому органу, при

отсутствии признаков налогового правонарушения

Те же деяния, совершенные повторно в течение календарного года

2

126

128

128

129

129

129'

129'

3

5 тыс. руб.

1 тыс. руб.

3 тыс. руб.

500 руб.

1 тыс. руб.

1 тыс. руб.

5 тыс. руб.

* 11од грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных докумен-

тов,

или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года)

несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств,

материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Глава 11. Налоговые правонарушения

245

о взыскании налоговой санкции с лица, привлекаемого к ответственнос-

ти за совершение налогового правонарушения, налоговый орган может

направить в суд ходатайство об обеспечении иска в порядке, предусмот-

ренном гражданским процессуальным законодательством РФ и арбит-

ражным процессуальным законодательством РФ. Эти правила действу-

ют

также в случае привлечения налогоплательщика к ответственности за

нарушение законодательства о налогах и сборах, совершенное в связи с

перемещением товаров через таможенную границу РФ.

Дела о взыскании налоговых санкций по иску налоговых органов к

организациям и индивидуальным предпринимателям рассматриваются

арбитражными судами в соответствии с арбитражным процессуальным

законодательством РФ. Дела о взыскании налоговых санкций по иску

налоговых органов к физическим

лицам,

не являющимся индивидуальны-

ми предпринимателями, рассматриваются судами общей юрисдикции в

соответствии с гражданским процессуальным законодательством РФ.

Исполнение вступивших в законную силу решений судов о взыска-

нии налоговых санкций производится в порядке, установленном зако-

нодательством об исполнительном производстве РФ.

11.3.

Обязанности банков, виды нарушений банком

обязанностей и ответственность за их совершение

11.3.1.

Обязанности банков по исполнению поручений

на перечисление налогов (сборов) и решений

о взыскании налогов

и

сборов

Банки обязаны исполнять поручение налогоплательщика или нало-

гового агента на перечисление налога (поручение на перечисление на-

лога) в соответствующие бюджеты (внебюджетные фонды), а также

решение налогового органа о взыскании налога за счет денежных

средств налогоплательщика или налогового агента в порядке очеред-

ности, установленной гражданским законодательством. Поручение на

перечисление налога или решение о взыскании налога исполняется

банком в течение одного операционного дня, следующего за днем по-

лучения такого поручения или решения, если иное не предусмотрено

НК РФ. При этом плата за обслуживание по указанным операциям не

взимается.

При предъявлении в обособленное подразделение банка, не имею-

щее корреспондентского счета (субсчета), физическим лицом поруче-

ния на перечисление налога течение указанного срока для исполнения

246

Раздел II. Основы налогообложения в РФ

банком поручения на перечисление налога продлевается на время дос-

тавки в установленном порядке такого поручения организацией связи

федерального органа исполнительной власти, уполномоченного в обла-

сти связи, в обособленное подразделение банка, имеющее корреспон-

дентский счет (субсчет), но не более чем на пять операционных дней.

При наличии денежных средств на счете налогоплательщика или

налогового агента банки не вправе задерживать исполнение поручений

на перечисление налогов или решений о взыскании налогов в соответ-

ствующие бюджеты (внебюджетные фонды).

За неисполнение или ненадлежащее исполнение своих обязанно-

стей банки несут ответственность. Применение мер ответственно-

сти не освобождает банк от обязанности перечислить в бюджеты

(внебюджетные фонды) сумму налога и уплатить соответствующие

пени. Неоднократное нарушение указанных обязанностей в течение

одного календарного года — основание для обращения налогового

органа в ЦБ РФ с ходатайством об аннулировании лицензии на осу-

ществление банковской деятельности. Указанные правила применя-

ются также в отношении обязанности банков по исполнению пору-

чений на перечисление сборов и решений о взыскании сборов.

В НК РФ установлены также обязанности банков, связанные с

учетом налогоплательщиков. Банки открывают счета организациям,

индивидуальным предпринимателям только при предъявлении свиде-

тельства о постановке на учет в налоговом органе. Банк обязан сооб-

щить об открытии или закрытии счета организации, индивидуального

предпринимателя в налоговый орган по месту их учета в пятиднев-

ный срок со дня соответствующего открытия или закрытия такого

счета. Банки обязаны выдавать налоговым органам справки по опера-

циям и счетам организаций и граждан, осуществляющих предприни-

мательскую деятельность без образования юридического лица, в по-

рядке, определяемом законодательством РФ, в течение пяти дней

после мотивированного запроса налогового органа.

11.3.2.

Виды нарушений банком обязанностей,

предусмотренных законодательством о налогах и сборах,

и ответственность за их совершение

Санкции за нарушение банком обязанностей, предусмотренных за-

конодательством о налогах и сборах, установлены в виде штрафов и

пеней (табл. 6).

Таблица

6

Размеры установленных санкций за нарушение банком обязанностей, предусмотренных

законодательством о налогах и сборах (ст. 132—136 НК РФ)

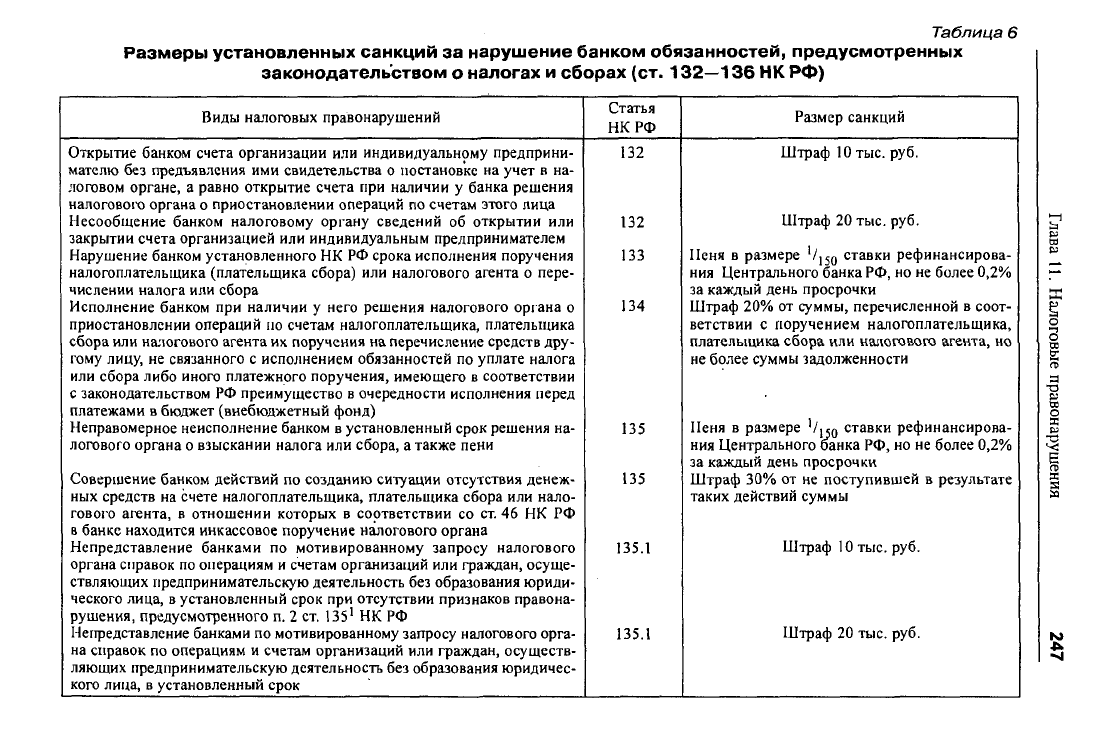

Виды налоговых правонарушений

Статья

НКРФ

Размер санкций

Открытие банком счета организации или индивидуальному предприни-

мателю без предъявления ими свидетельства о постановке на учет в на-

логовом органе, а равно открытие счета при наличии у банка решения

налогового органа о приостановлении операций по счетам этого лица

Несообщение банком налоговому органу сведений об открытии или

закрытии счета организацией или индивидуальным предпринимателем

Нарушение банком установленного НК РФ срока исполнения поручения

налогоплательщика (плательщика сбора) или налогового агента о пере-

числении налога или сбора

Исполнение банком при наличии у него решения налогового органа о

приостановлении операций но счетам налогоплательщика, плательщика

сбора или налогового агента их поручения на перечисление средств дру-

гому лицу, не связанного с исполнением обязанностей по уплате налога

или сбора либо иного платежного поручения, имеющего в соответствии

с законодательством РФ преимущество в очередности исполнения перед

платежами в бюджет (внебюджетный фонд)

Неправомерное неисполнение банком в установленный срок решения на-

логового органа о взыскании налога или сбора, а также пени

Совершение банком действий по созданию ситуации отсутствия денеж-

ных средств на счете налогоплательщика, плательщика сбора или нало-

гового агента, в отношении которых в соответствии со ст. 46 НК РФ

в банке находится инкассовое поручение налогового органа

Непредставление банками по мотивированному запросу налогового

органа справок по операциям и счетам организаций или граждан, осуще-

ствляющих предпринимательскую деятельность без образования юриди-

ческого лица, в установленный срок при отсутствии признаков правона-

рушения, предусмотренного п. 2 ст. 135

1

НК РФ

Непредставление банками по мотивированному запросу налогового орга-

на справок по операциям и счетам организаций или граждан, осуществ-

ляющих предпринимательскую деятельность без образования юридичес-

кого лица, в установленный срок

132

132

133

134

135

135

135.1

135.1

Штраф 10 тыс. руб.

Штраф 20 тыс. руб.

Пеня в размере '/

150

ставки рефинансирова-

ния Центрального банка РФ, но не более 0,2%

за каждый день просрочки

Штраф 20% от суммы, перечисленной в соот-

ветствии с поручением налогоплательщика,

плательщика сбора или налогового агента, но

не более суммы задолженности

Пеня в размере V

150

ставки рефинансирова-

ния Центрального банка РФ, но не более 0,2%

за каждый день просрочки

Штраф 30% от не поступившей в результате

таких действий суммы

Штраф 10 тыс. руб.

Штраф 20 тыс. руб.

248

Раздел II. Основы налогообложения в РФ

Штрафы, указанные в ст. 132—134 НК РФ, взыскиваются в поряд-

ке,

аналогичном предусмотренному в НК РФ порядку взыскания санк-

ций за налоговые правонарушения. Пени, указанные в ст. 133 и 135,

взыскиваются в порядке, предусмотренном ст. 60 НК РФ.

Административная ответственность за правонарушения в области

налогов установлена в ст. 15.3—15.9 и 15.11 Кодекса Российской Фе-

дерации об административных правонарушениях от 30 декабря 2001 г.

№ 195-ФЗ (вступил в силу с

1

июля 2002 г.). Административная ответ-

ственность, установленная в отношении должностных лиц, применя-

ется к лицам, указанным в ст. 2.4 КоАП РФ, за исключением граждан,

осуществляющих предпринимательскую деятельность без образования

юридического лица.

Административной ответственности подлежит должностное лицо в

случае совершения им административного правонарушения в связи с

неисполнением либо ненадлежащим исполнением своих служебных

обязанностей. Под должностным лицом согласно КоАП РФ следует

понимать лицо, постоянно, временно или в соответствии со специаль-

ными полномочиями осуществляющее функции представителя власти,

т.е.

наделенное в установленном законом порядке распорядительными

полномочиями в отношении лиц, не находящихся в служебной зависи-

мости от него, а равно лицо, выполняющее организационно-распоря-

дительные или административно-хозяйственные функции в государ-

ственных органах, органах местного самоуправления, государственных

и муниципальных организациях, а также в Вооруженных Силах РФ,

других войсках и воинских формированиях РФ.

Совершившие административные правонарушения в связи с выпол-

нением организационно-распорядительных или административно-хозяй-

ственных функций руководители и другие работники иных организаций,

а также лица, осуществляющие предпринимательскую деятельность без

образования юридического лица, несут административную ответствен-

ность как должностные лица, если законом не установлено иное.

Нарушение установленного срока подачи заявления о постановке

на учет в налоговом органе или органе государственного внебюджет-

ного фонда влечет наложение административного штрафа на должно-

стных лиц в размере от 5 до 10 МРОТ.

Нарушение установленного срока подачи заявления о постановке на

учет в налоговом органе или органе государственного внебюджетного

фонда, сопряженное с ведением деятельности без постановки на учет

в налоговом органе или органе государственного внебюджетного фон-

да, влечет наложение административного штрафа на должностных лиц

в размере от 20 до 30 МРОТ.

Глава 11. Налоговые правонарушения

249

Нарушение установленного срока представления в налоговый

орган или орган государственного внебюджетного фонда информации

об открытии или о закрытии счета в банке или иной кредитной орга-

низации влечет наложение административного штрафа на должност-

ных лиц в размере от 10 до 20 МРОТ.

Нарушение установленных законодательством о налогах и сборах

сроков представления налоговой декларации в налоговый орган по ме-

сту учета влечет наложение административного штрафа на должност-

ных лиц в размере от 3 до 5 МРОТ.

Непредставление в установленный законодательством о налогах и

сборах срок либо отказ от представления в налоговые органы, тамо-

женные органы и органы государственного внебюджетного фонда

оформленных в установленном порядке документов и (или) иных све-

дений, необходимых для осуществления налогового контроля, а равно

представление таких сведений в неполном объеме или в искаженном

виде, за исключением случаев, предусмотренных ч. 2 ст. 15.6 КоАН РФ,

влечет наложение административного штрафа на граждан в размере от

'

1

до 3 МРОТ; на должнортных лиц — от 3 до 5 МРОТ.

Непредставление должностным лицом органа, осуществляющего

государственную регистрацию юридических лиц и индивидуальных

предпринимателей, выдачу физическим лицам лицензий на право заня-

тия частной практикой, регистрацию лиц по месту жительства, регист-

рацию актов гражданского состояния, учет и регистрацию имущества

и сделок с ним, либо нотариусом или должностным лицом, уполномо-

ченным совершать нотариальные действия, в установленный срок в

налоговые органы сведений, необходимых для осуществления налого-

вого контроля, а равно представление таких сведений в неполном объ-

еме или в искаженном виде влечет наложение административного

штрафа в размере от 5 до 10 МРОТ.

Открытие банком или иной кредитной организацией счета орга-

низации или индивидуальному предпринимателю без предъявления

ими свидетельства о постановке на учет в налоговом органе влечет

наложение административного штрафа на должностных лиц в размере

от 10 до 20 МРОТ.

Открытие банком или иной кредитной организацией счета орга-

низации или индивидуальному предпринимателю при наличии у банка

или иной кредитной организации решения налогового органа либо та-

моженного органа о приостановлении операций по счетам этого лица

влечет наложение административного штрафа на должностных лиц в

размере от 20 до 30 МРОТ.