Ответы на вопросы к Госэкзамену по специальности Экономика и управление на предприятии

Подождите немного. Документ загружается.

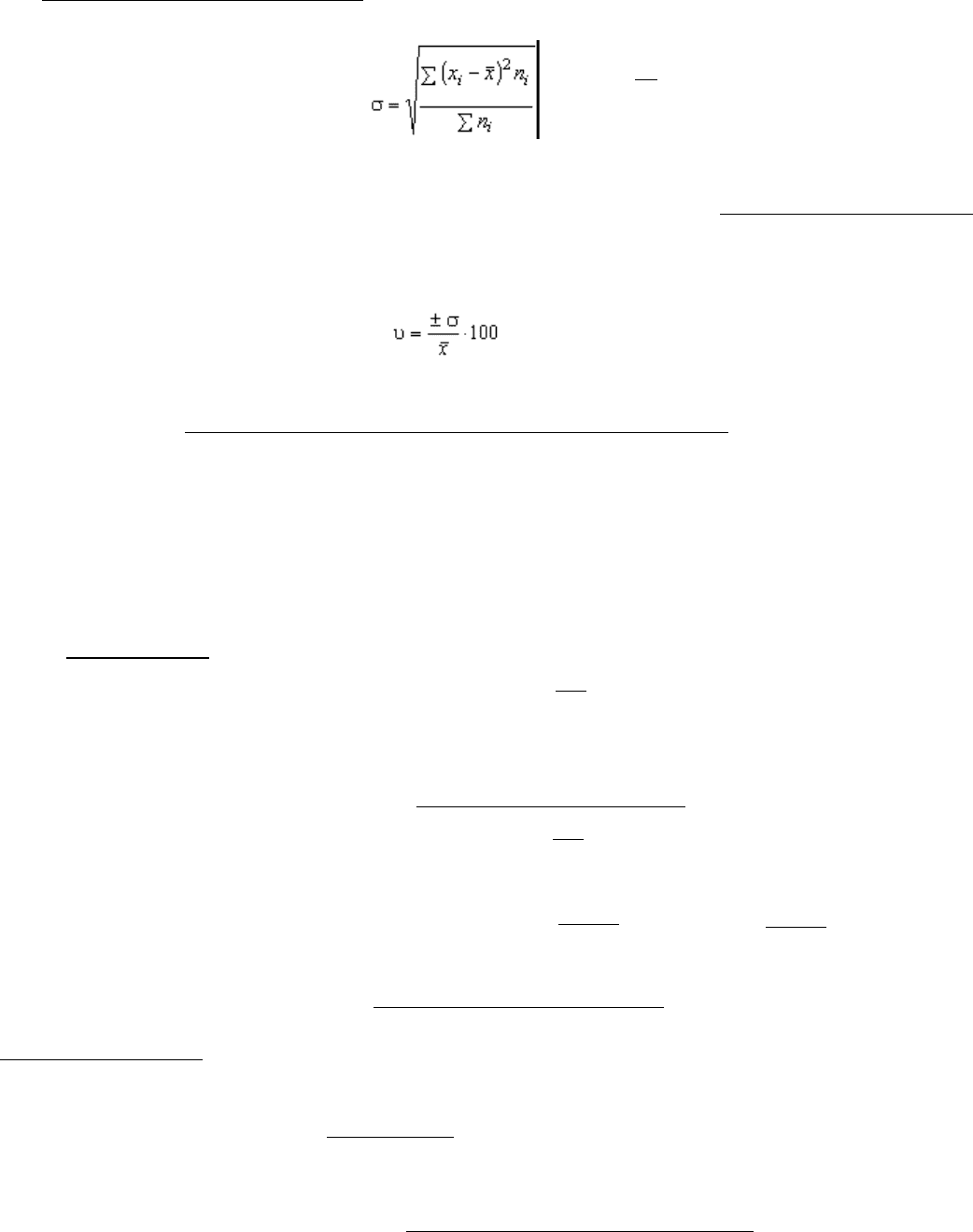

3. Среднее квадратное отношение определяется по формуле:

, т.е.

σ =

σ

2

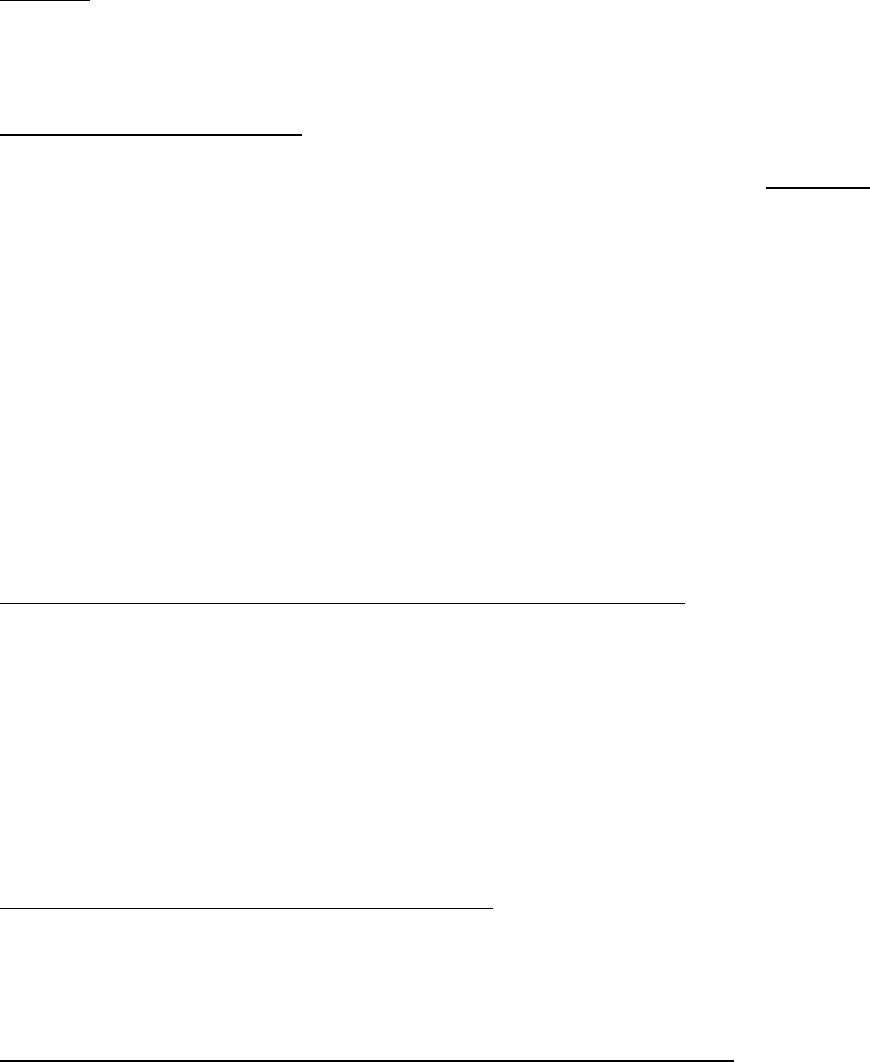

4. Для анализа результатов и затрат, как правило, используют коэффициент вариации. Он

представляет собой отношение среднего квадратного отношения к средней арифметической и

показывает степень отклонения полученных значений (степень риска):

P(в процентах).

5. Показатель вероятности наступления случайной величины может быть определен либо

статистическим методом данных от наступления случайной величины, либо методом экспертных оценок.

Одним из подходов к количественной оценки риска является использование выражения:

R = H

n

* p

R – уровень риска;

Н

n

– величина потерь относительно ожидаемого результата;

р – вероятность наступления рискового события, которое приводит к возникновению этих потерь.

Уровень риска всегда показатель абсолютный (руб.).

Степень риска показатель относительный:

r =

Н

n

H

в

Н

n

– величина потерь;

Н

в

– величина ожидаемого выигрыша (результат).

коэффициент банкротства

R

б

=

Н

n

К

К – капитал (объем всех финансовых ресурсов)

R

общ

=

∑

Н

ni

∗p

i

; r

общ

=

∑

Н

ni

H

в

; r

общ

б

=

∑

Н

ni

K

2. Метод экспертных оценок

Экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и

определение интегрального уровня риска.

Его разновидностью является: ► Метод Делфи – метод, при котором эксперты лишены возможности обсуждать

ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных

оценок. Положительные стороны: простота расчётов, отсутствие необходимости в точной информации и в

применении компьютеров. Отрицат. стороны: субъективность оценок, сложность в применении

высококвалифицированных экспертов. ► Метод анализа уместности затрат ориентирован на выявление

потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для

минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван од ним из

4х основных факторов или их комбинациями:

1).первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; 2) изменение

границ проектирования, обусловленное непредвиденными обстоятельствами; 3) различие в производительности

2

(отличие производительности от предусмотренной проектом); 4) увеличение стоимости проекта в сравнении с

первоначальной вследствие инфляции или изменения налогового законодательства.

►Метод аналогий – этот метод предполагает анализ аналитических проектов для выявления потенциального риска

оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего

используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных

о рисках аналогичных проектов. Важным явлением при проведении анализа проектных рисков с помощью метода

аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например

Всемирным банком. Полученные в результате таких обследований данные обрабатываются для выявления

зависимостей в законченных проектах, это позволяет выявлять потенциальный риск при реализации нового

инвестиционного проекта.

3. Показатели оценки риска

1. Точка безубыточности. 2. Коэффициент ликвидности.

Точка безуб-сти - представляет собой критический объем производства при котором доходы от продажи

произведенного количества продукции равны затратам на изготовление этой продукции, т.е. прибыль равна

нулю.

Д = З (доходы и затраты); Ц – цена единицы продукции; П –постоянные расходы на весь выпуск

продукции; з – затраты переменные на ед. продукции.

Q – объем производства в натуральном выражении.

Д = З => Q * Ц = П + Q * з ; Q = П/Ц-з

Q – критический объем производства или точка безубыточности.

Индексы безопасности:

► по объему производства: К

Q

+

Q

ф

−Q

Q

ф

Q

ф

– фактический объем (плановый)

► по цене: К

ц

=

Ц−Ц

ф

Ц

; Ц

ф

=

ПQ

ф

∗з

Q

ф

. Ц

ф

– цена при которой фактический объем пр-ва будет

соответствовать точке безубыточности.

► по постоянным расходам: К

П

=

П

ф

−П

П

; П

ф

= Q

ф

*(Ц-з).

П

ф

– постоянные расходы, при которых фактический объем производства будет соответствовать точки

безуб-сти.

► по переменным затратам на единицу продукции: К

з

=

з

ф

−з

з

; З

ф

=

Q

ф

∗Ц−П

Q

ф

Коэффициент ликвидности. Одним из методов использования для количественной оценки рисков

является анализ финансового состояния предприятия. Это один из самых доступных методов относительно

оценки риска.

Основные показатели, которые характеризуют фин. состояние явл.показателями ликвидности. Наиболее

часто используется показатель абсолютной ликвидности и текущей ликвидности. Коэффициент

абсолютной ликвидности характеризует степень мобильности активов предприятия обеспечивающих

своевременную оплату по задолженности и определяется: К

а.л.

= Св/ То

С

в

– стоимость высоколиквидных средств.(деньги). Т

о

– текущие обязательства предприятия.(сумма

краткосрочных задолжностей – займы, кредиты).

Коэффициент текущей ликвидности показывает в какой степени текущие потребности обеспечены

собственными средствами предприятия без привлечения кредитов:К

т.л.

=(Св + Сс)/То

С

с

– средства средней ликвидности (товарные запасы, кредиторская задолженность).

Приведенные показатели могут быть ориентирами для оценки финансового состояния предприятия в

сравнении с нормативными значениями: ►Нормативные значения К

а.л.

от 0,2 до 0,25. ►Нормативный

показатель К

т.л.

от 2 до 2,5.

2

Ка.л. < 0.2 - недостаточно мобильная категория предприятия; Кт.л. < 2 - фин.положение вызывает

опасение

16. Функции современного менеджмента.

Функции менеджмента определяют устойчивый состав специфических видов управленческой деятельности,

характеризующихся однородностью целей, действий или объектов их приложения,

Они характеризуют общие задачи и направления управленческих работ, состав и содержание которых в

наименьшей степени зависит от специфики конкретной организации (ее отраслевой принадлежности,

размера, организационно-правовой формы и т.п.).

Дифференциация функций менеджмента позволяет выделить отдельные задачи и виды управленческой

деятельности и регламентировать рациональные правила и процедуры их осуществления.

Рассмотрение менеджмента как совокупности и процесса взаимосвязанных функций обеспечивает синтез

различных школ научного управления и возможность реализации ситуационного подхода при принятии

управленческих решений.

Различные концепции менеджмента предусматривают большое разнообразие состава и содержания функций

менеджмента.

При системном рассмотрении можно выделять три группы функций менеджмента, наиболее общие для

всех видов организаций и любых условий функционирования:

► общее управление (установление нормативных требований и политики управления, политики инноваций,

планирование, орг-ция работы, мотивация, координация, контроль, ответственность).Обязательные для любой системы

управления, являются основополагающими всего процесса управления;;

► управление структурой предприятия (его создание, предмет деятельности, правовые формы, связи с другими

предприятиями, территориальные вопросы, организация, реконструкция, ликвидация);

► конкретные области управления (маркетинг, НИОКР, финансы, производство, кадры, основные фонды).

Функции управления разделены на общие и конкретные:

►общие - Обязательные для любой системы управления, являются основополагающими всего процесса управления;

►конкретные - Отражают особенности конкретной управленческой деятельности работника, имеют отраслевую

направленность. Функции управления и установление объема работ по каждой функции являются основой для

формирования структуры управляющей системы и взаимодействия ее компонентов (например, торговля).

К общим функциям менеджмента следует отнести планирование, организацию, мотивацию,

координацию и контроль. Все функции менеджмента находятся в определенной взаимосвязи и

взаимозависимости между собой и, как правило, осуществляются в определенной последовательности,

окончание процесса действия одной функции является основой для реализации другой. Этот процессный

подход лег в основу теоретических положений концепции организации управленческого труда.

Рассмотрим содержание общих функций менеджмента.

I. Функция прогнозирования и планирования.

Прогнозирование-это оценка возможных путей развития, последствий тех или иных решений. Прогнозы

всегда опираются на некоторые предположения. Планирование-это разработка последовательности

действий, позволяющей достигнуть желаемого.

Эта функция решает вопросы, какими быть целям организации, что нужно предпринимать для достижения

поставленных целей. Планирование как функция включает:

определение целей; разработку стратегии; разработку программ.

II. Функция организации.

Обеспечивает создание организационной структуры, и управления, а также обеспечение всем

необходимым для ее нормальной работы; персоналом, материалами, оборудованием, знаниями, денежными

средствами, рабочими местами и т.д. Эта функция включает в себя:

разработку организационных структур; делегирование полномочий;

определение взаимоотношений в работе.

III. Функция мотивации.

Функция организует выполнение работы в соответствии с требованиями, планом, обязанностями и

делегируемыми полномочиями. Необходимо, чтобы человек за свой труд получал вознаграждение, которое

способствовало бы удовлетворению его личных интересов, потребностей. Она включает в себя:

подбор и расстановку кадров; обучение персонала; координация.

IV. Функция координации и контроля.

2

Это процесс проверки выполнения деятельности, сравнения результатов с намеченными целями,

корректировка существенных отклонений, количественная и качественная оценка и учет результатов

работы организации. Составляющие элементы этой функции управления: > корректировка результатов;>

измерение результатов;> разработка стандартов.

В процессе деятельности менеджмента содержание функций управления меняется в зависимости от

выполняемой работы, меняется, и объем функций. Единственное, что остается неизменным - это целевое

назначение.

17. Сущность и преимущества аренды в форме лизинга

Лизинг - это система предпринимательской деятельности, включающая в себя, как минимум, три вида

организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого

из которых в отдельности не исчерпывает сущности специфических имущественно-финансовых

лизинговых операций.

Виды лизинга (по объекту):►лизинг движимого имущества;►лизинг недвижимости;►лизинг оборуд.;► лизинг

семян и продуктивных животных.

Лизинг как сложное, соц.-экономическое явление выполняет важнейшие функции по формированию

многоукладной экономики и активизации производственной деятельности:

►Финансовая ф.- выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости

необходимых средств производства; ►Производственная ф.- заключается в оперативном решении производственных

задач путем временного использования, а не покупки дорогостоящих и морально стареющих средств производства; ►Ф.

сбыта - расширение круга потребителей и завоевание новых рынков сбыта; ►Ф.получения налоговых и амортизационных

льгот.

Лизинг как особая форма хозяйствования оказывает комплексное воздействие на основные составные

элементы производственного процесса.

Лизинг эфф-вен при оперативном использовании достижений научно-технического прогресса, увеличении

масштабов деятельности, снижении удельных расходов и интенсификации всего производственного

процесса.

Преимущества лизинга для предприятия-лизингополучателя: ►Снижение потребностей в собственном

капитале -сделка полностью финансируется лизингодателем.►Доступность средств-лизинг может быть единственным

источником средств для фирм, еще не имеющих деловой истории достаточных активов для обеспечения залога.►Гибкость

системы платежей-адаптация платежей к возможному движению денежных средств пользователя.►Ускоренная

амортизация объекта лизинга-расширяется возможность оперативного обновления устаревшего оборудования, снижение

налогооблагаемой прибыли.►Фактор времени-срок лизинга может быть значительно больше срока кредита,

неравномерность разновременных затрат и поступлений денежных средств.►Налоговые льготы, государственная

поддержка-уменьшение налогооблагаемой прибыли, снижение таможенных пошлин и налогов по операциям

международного лизинга.►Увеличение производственного потенциала.►Совершенствование технологии

производства.►Снижение риска при освоении новой продукции-в случае недостаточного спроса есть возможность

вернуть взятое в аренду имущество лизингодателю.

Преимущества лизинга для лизингодателя: ►Безопасность сделки - право собственности на актив остается за

лизингодателем.►Согласованность расходов - расходы и доходы от инвестиций идут параллельно.►Четкая

определенность лизинговых платежей.►Уменьшение негативных последствий колебания конъюнктуры рынка -

устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые

платежи.►Возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества: ►Проведение активного

маркетинга►Установление обратной связи-оперативное выявление конструктивных недостатков оборуд.►►►►►

Снятие рисков неплатежей-оплату и гарантии берет на себя лизинговая компания.

Средство эфф-вной рекламы.

2

Повышение спроса на вспомогательное оборуд..

Ускорение темпов обновление выпускаемой модели.

Уменьшение негативных последствий колебания конъюнктуры рынка.

18. Формы и система организации заработной платы

Заработная плата – основной источник стимулирования и дохода работающих на предприятии. ЕЕ

размеры регулируются рынком труда, государством и руководством предприятия. При регулировании з/п

основываются на следующих принципах:

Равная оплата за равный труд;

Опережающий рост производительности труда перед ростом з/п;

Дифференциация з/п в зависимости от уровня труда и квалификации работника;

Связь з/п каждого работника с общими итогами работы предприятия;

Сочетание материальной заинтересованности с материальной ответственностью.

Формы заработной платы

Применяются две формы оплаты труда:

Сдельная

Повременная

1.Сдельный заработок определяется по формуле:

Зс = Рс * В

Рс – сдельная расценка за единицу изготовленной продукции (проведенной работы), руб.;

В – кол-во (объем) изготовленной продукции за расчетный период (месяц, день)

Сдельная расценка (Рс) определяется по формуле:

Рс = Тст * Нвр

Тст – тарифная ставка, соответствующая разряду работы

Нвр – норма времени для выполнения работы

2. Заработок повременщика определяется по формуле:

Зпов = Рпов * Тф

Рпов – расценка за установленное время работы, руб.;

Тф – фактическое время работы за расчетный период, ч.

Системы заработной платы

2

1. Сдельно-премиальная оплата труда определяется по формуле:

Зсд.пр = Зс + Зпр

Зс – сдельный заработок, руб.;

Зпр – размер премии за выполнение (перевыполнение) установленного в расчетном периоде задания,

руб. или %

2. Сдельно-прогрессивная оплата труда предусматривает рост вознаграждения по установленным

критериям:

Зсд.прогр = Зс + З1 + З2 + … + Зn

З1 – размер премии при перевыполнении задания первого уровня, руб. или %;

З2, …, Зn – размеры премии по достижению следующих установленных положением уровней

3. Косвенная сдельная оплата труда применяется для вспомогательных работ:

Зк.сд = Р к.сд * Ввсп ; Зк.сд = Восн *Твсп

Р к.сд – расценка косвенно-сдельных работ, руб.;

Ввсп – объем работы (обслуживаемых рабочих мест) вспомогательными рабочими;

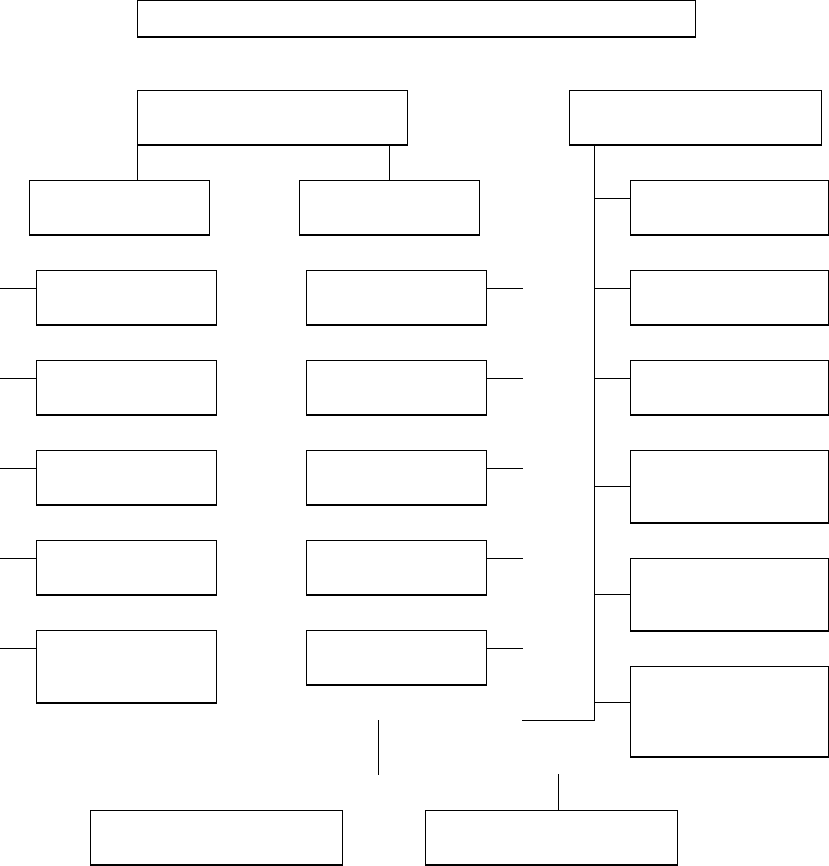

СИСТЕМЫ ОПЛАТЫ ТРУДА

Индивидуальные Коллективные

сдельные

простая

премиальная

прогрессивна

я

косвенная

урочная

(аккордная)

урочная

контрактная

окладная

премиальная

простая

повременные

По центрам

возникновения

затрат

По центрам

рентабельности

По центрам

ответственности

подрядная

аккордная

бригадная

бестарифнаятарифная

2

Восн – кол-во обслуживаемых основных рабочих мест или нормативный объем выпуска продукции

основным рабочим;

Твсп – тарифная ставка рабочего, обслуживающего основное производство

4. Урочно-сдельная оплата труда (аккордная) определяется по формуле:

Зак.сд = Зур + Зпр

Зур – размер оплаты труда за весь урок (задание);

Зпр – премиальное вознаграждение по условиям, принятым в договоре на урок

(аккорд)

5. Окладная оплата труда применяется при исчислении заработка помесячно исходя из фактически

отработанного времени в днях согласно штатному расписанию:

Зокл = (Зшт/Дмес) * Дфакт

Зшт – заработная плата по штатному расписанию (по контракту), руб.;

Дмес – кол-во рабочих дней в расчетном месяце;

Дфакт – кол-во фактически отработанных рабочих дней в расчетном месяце

6. Месячная повременная заработная плата определяется по формуле:

З

повр

=

∑

1

n

Т

ч

∗Т

фi

Тч – часовая тарифная ставка рабочего соответствующего разряда, руб.;

Тфi – фактическое время работы рабочего в i-й день месяца, ч;

n – кол-во отработанных дней в месяце

При многостаночном обслуживании, при совмещении профессий оплата труда рабочего

осуществляется в соответствии с договоренностью с администрацией, закрепленной в положениях или коллективном

договоре.

При бригадной форме оплаты труда формируется бригадный фонд заработной платы:

Фз.бр= Рс.бр + Д + Зпрем + П

Рс.бр - общебригадная сдельная расценка

Д - доплаты (за совмещение, за особые условия труда и т.д.)

Зпрем - премиальные вознаграждения

П - доля участия в доходе (прибыли) предприятия

Р

с. бр

=

∑

i−1

n

Т

чi

∗Н

выр

Тчi - часовые тарифные ставки, соответствующие n-му разряду выполненных работ, руб.;

Н - нормы выработки рабочих по соответствующему разряду и профессии.

Аналогично формируются фонды оплаты труда по всем другим видам коллективного труда. Отличается

только механизм распределения коллективного фонда оплаты труда между членами трудового

коллектива.

Как правило, при этом применяются коэффициент трудового участия (КТУ), коэффициент трудового

вклада (КТВ) или множество коэффициентов при высокой форме (уровне) хозяйственного расчета.

Тарифная система оплаты труда — обязательная для предприятий, находящихся на бюджетном

финансировании, - включает:

• квалификационные справочники, по которым определяется

разряд работы работника соответствующей категории;

• 18-разрядную тарифную сетку с тарифными коэффициентами;

• месячную тарифную ставку первого разряда, устанавливаемую

государством;

• коэффициенты доплат за особые условия работы.

Месячная заработная плата по тарифной системе оплаты труда рассчитывается по формуле.

Зтар = Тст1 * Ктар

2

Тст1 - месячная тарифная ставка работника первого разряда;

Ктар - тарифный коэффициент работника соответствующей категории (разряда).

Бестарифная система оплаты труда предусматривает определение доли заработной платы

каждого работника в общем фонде оплаты труда предприятия или подразделения предприятия.

Расчет заработной платы каждого работника включает:

определение количества баллов, заработанных в течение месяца, с учетом КТУ:

Кi = Ук * Тч * КТУ

Ук - уровень квалификации работников в баллах; Тч - количество

отработанных часов; КТУ - коэффициент трудового участия;

определение общей суммы баллов, заработанных всеми работниками предприятия:

К =

∑

К

i

определение доли (Уфот)фонда оплаты труда (ФОТ), приходящийся на оплату одного балла,

руб.:

Уфот = ФОТ/К

определение заработной платы каждого отдельного работника:

Зi = Кi * Уфот

19.Организационные структуры управления фирмами на современном этапе.

Организационная структура предприятия характеризуется совокупностью рабочих мест, должностей,

органов управления и производственных подразделений, форм их взаимосвязей, обеспечивающих

достижение стратегических целей предприятия.

Организационная структура предприятия формируется исходя из требований долговременного

обеспечения его конкурентоспособности, экономической эффективности, целесообразности и рациональной

кооперации.

В рамках организационной структуры предприятия выделяются две составляющие: структура

управления и производственная структура.

Структура управления определяется составом органов управления предприятия, характером их

специализации, т.е. составом задач управления и формами координации их деятельности.

Структура управления формально закрепляется уставом предприятия и документально оформляется

специальными положениями об отраслях и службах, должностными инструкциями всех уровней управления.

Различают три основные разновидности структур управления предприятиями: линейная, линейно-

штабная и многолинейная (функциональная структура).

Организационные

структуры управления

предприятием

ДОСТОИНСТВА НЕДОСТАТКИ

Линейная структура Четкое разграничение ответственности и

компетенции

Простой контроль

Быстрые и экономические формы

принятия решений

Простые иерархические коммуникации

Высокие персональные

требования к руководителям

Сложные коммуникации между

исполнителями

Низкий уровень специализации

руководителей

2

Персонифицированная ответственность Ярко выраженный

авторитарный стиль

руководства

Перегрузка руководителей

Линейно-штабная

структура

Снижение загрузки линейных

руководителей

Повышение качества подготовки

решений за счет привлечения

специалистов

Улучшение горизонтальной координации

Баланс функционально и линейного

руководства

Увеличение штатов за счет

штатных структур

Опасность конфликтов

линейных и функциональных

структур

Сложность вертикальных

коммуникаций

Нечеткость процедур принятия

решений

Многолинейная

(функциональная)

структура

Высокий профессиональный уровень

подготовки решений

Быстрые коммуникации

Разгрузка высшего руководства

Профессиональная специализация

руководителей

Сложность подготовки и

согласования решений

Отсутствие единого

руководства

Дублирование распоряжения и

коммуникаций

Сложность отсутствия

контроля

Производственная структура предприятия определяется составом его производственных звеньев

и формой их взаимосвязи при осуществлении производственных процессов.

В зависимости от характера закрепляемых за подразделениями и службами заданий, т.е. в зависимости

от их специализации и формы кооперации, различают следующие классические типы производственных

структур;

дивизиональная;

функциональная;

матричная;

проектная.

На практике чаще всего используются смешанные типы организационных структур, формируемые

исходя из объективных условий их деятельности.

Основные инструменты формирования организационных структур предприятий:

- анализ и дифференциация (разделение) управленческих и инновационных

процессов на отдельные составляющие, функции, задания;

- синтез и группирование заданий в однородные группы, достаточно

устойчивые на протяжении длительного периода деятельности предприятия;

- создание специализированных подразделений и служб путем закрепления за

ними однородных групп заданий, объектов, функции управления, состава

работников и оборудования;

- разработка должностных инструкций и положений об отделах, службах,

подразделениях для документального фиксирования принятой организационной

структуры.

20. Сущность и структура основных фондов на предприятии.

Осуществляемый на предприятиях отрасли процесс производства обусловливает необходимость в

затратах труда и использовании средств производства. К таким средствам производства откосятся

различные вещественные элементы производственного процесса: здания, производственные машины,

транспортные устройства, сырье, материалы, топливо и т.д.

В зависимости от той роли, которую играют различные виды средств производства в процессе

производства материальных благ, их подразделяют на две группы:

а) средства труда - здания, машины, транспорт и т.д.;

б) предметы труда - сырье, материалы, топливо и т.д.

В процессе производства работники предприятий с помощью средств труда воздействуют на

предметы труда и превращают их в различные виды готовой продукции. Вовлеченные в процесс

производства и выраженные в денежной форме средства производства образуют производственные

фонды предприятия.

2

Производственные фонды являются материальной основой процесса производства и бывают

основные и оборотные. Деление фондов на основные и оборотные обусловлено их ролью в процессе

производства и характером переноса их стоимости на готовую продукцию.

Наиболее высокую долю в структуре имущественного комплекса любого современного

промышленного предприятия занимают основные производственные фонды.

Основные производственные фонды (ОПФ)

- средства труда, которые участвуют длительное

время (более одного года), сохраняя свою натуральную форму, в процессе производства и переносят

свою стоимость на готовую продукцию по частям. Перенесенная стоимость основных фондов в

денежной форме возвращается после реализации продукции также частями, в зависимости от

продолжительности их эксплуатации.

Различают материальные и нематериальные основные производственные фонды,

К материальным основным фондам (материальным активам)

относятся: здания, машины,

оборудование, вычислительная техника, транспортные средства, инструмент, производственный

инвентарь и т.д.

Нематериальные основные фонды (нематериальные, активы):

компьютерное программное

обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные

фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено

установленными на них правами владения.

Помимо основных производственных фондов выделяют и основные

непроизводственные

фонды,

которые не участвуют непосредственно в процессе производства и предназначены для

удовлетворения культурных, социально-бытовых и других потребностей работников предприятий

отрасли (медицинские учреждения, дома культуры, жилой фонд, детские сады, спортивные сооружения

и т.д.).

Поскольку основные фонды представляют собой совокупность материально- вещественных

ценностей, то принята их классификация, подразделяющая их на различные группы и виды. Принятая

классификация способствует более качественной характеристике основных производственных фондов и

создает условия для детального анализа уровня их использования и разработки мероприятий по его

улучшению.

В зависимости от назначения и функций основные производственные фонды подразделяют на

следующие в

иды

:

1. Здания (цеха, склады).

2. Сооружения (железнодорожные пути, мосты).

3. Передаточные устройства (нории).

4. Машины и оборудование (силовые машины, емкости, вычислительная техника).

5. Транспортные средства (автомобили, погрузчики).

6. Инструменты всех видов.

7. Производственный инвентарь.

8. Хозяйственный инвентарь.

9. Рабочий скот.

10.Многолетние насаждения.

I 1. Капитальные вложения на улучшение земель.

12. Прочие (библиотечные фонды).

Процентное распределение данных групп образует производственную структуру

основных

фондов предприятия. В структуре основных производственных фондов выделяют:

активную часть

, т.е. те объекты, которые непосредственно участвуют в производственном

процессе и оказывают влияние на увеличение объемов выпуска продукций (станки, оборудование)

пассивную часть

, т.е. фонды, которые создают условия для организации производственного

процесса и нормального функционирования активной части.

Следует учитывать, что деление основных производственных фондов на активные и пассивные

является, в известной мере, условным. Например, в отдельных отраслях пищевых производств

некоторые сооружения играют активную роль в производственном процессе.

Чем выше доля активной части в структуре основных производственных фондов, тем больше, в

условиях нормального развития производства, выпуск продукции, выше показатель фондоотдачи. В

связи с этим, совершенствование структуры основных фондов - важное условие роста производства,

снижения себестоимости продукции, увеличения денежных накоплений предприятия.

3