Ответы на вопросы к Госэкзамену по специальности Экономика и управление на предприятии

Подождите немного. Документ загружается.

Вопросы в договоре: * Формы, системы и размер оплаты труда;Вознаграждения, пособия, компенсации и

доплаты (за неблагоприятные условия труда высоко интенсивный труд, совмещение профессий и

должностей, расширение зон обслуживания, за работу в вечернее и ночное время, сверхурочные и т.

д. );Занятость, переобучение, условия высвобождения работника;Продолжительность рабочего времени,

времени отдыха и отпуска;Улучшение условий и охраны труда; Экологическая безопасность и охрана

здоровья работника.

Мотивационная. Основана на мотивации трудаP— процессе побуждения человека к определенной деятельности с

помощью внутриличностных и внешних факторов: * человек осознает свои потребности; * выбирает наилучший

способ получения определенного вознаграждения; * принимает решение о реализации этого способа; *

осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и

стимулы для высокой результативности этого действия); * получение вознаграждения; * удовлетворение своей

потребности.

Воспроизводственная. * уровень з/п должен обеспечивать воспроизводство; * обеспечивает длительную

трудоспособность; * обеспечение семьи; * обеспечение роста профессионального и культурного образовательного

уровня.

Стимулирующая. Стимулирующая функция оплаты труда важна с позиций руководства фирмой: нужно побуждать

работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит

установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от

личных трудовых усилий работников подрывает трудовую основу заработной платы, ведет к ослаблению

стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и

трудовые усилия человека.

Статусная. Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером

заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или

иной системе социальных отношений и связей. Трудовой статусP— это место данного работника по отношению к

другим работникам как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним

из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о

справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом)

системы критериев оплаты труда отдельных групп, категорий персонала с учетом специфики предприятия, что

должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространенный в

развитых капиталистических странах принцип трехступенчатости: * критерии экономической эфф-сти всего

предприятия; * аналогичные критерии для отдельных подразделений; * индивидуализированные критерии,

играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, «заслуги»

иPт.Pп.).

Главная проблема и состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе,

необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна прежде всего для самих работников, на уровне их притязаний на зарплату, которую имеют

работники соответствующих профессий в других фирмах, и ориентация персонала на более высокую ступень

материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается

в соответствующей эффективности труда и деятельности фирмы в целом.

Регулирующая. Воздействует на отношение между спросом и предложением рабочей силы, на формирование

коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем.

Основа реализации функцииP— дифференциация в оплате труда по группам работников.

4. Современные школы менеджмента и их характеристики.

По мере развития знаний о внешних и внутренних факторах, влияющих на успех орг-ции, формируются

различные подходы к управлению. Это школы научного управления (классический менеджмент),

административного управления, человеческих отношений и науки о нововведении, науки управления

(количественных методов). Возникают модификации традиционных школ управления. Получает развитие

системный и ситуационный подходы к управлению, концепция целостного восприятия организации как

сложной социотехнической системы.

В целостной системе отдельные части функционируют совместно, составляя в совокупности процесс

функционирования системы как целого. Совокупное функционирование разнородных взаимосвязанных

компонентов порождает качественно новые функциональные свойства системы, возникающие за счет так

называемого эффекта синергии. Ситуационный подход основывается на альтернативности принимаемых

1

управленческих решений с учетом непредвиденных обстоятельств, которые становятся все более

характерными для рыночной среды.

Формирование школы науки управления (с 1950 г. по настоящее время) связано с возникновением

кибернетики и исследований операций. Первоначально исследование операций сводилось к разработке

способов количественного анализа задачи как целого без выделения ее частей. По своей сути, исследование

операций -это применение методов научного исследования к операционным проблемам организации.

После постановки проблемы группа специалистов по исследованию операций разрабатывает модель

ситуации.Модель-форма представления реальности, упрощающая эту реальность, облегчающая

понимание ее сложностей. После создания модели переменным задаются количественные значения. Это

позволяет объективно сравнить и описать каждую переменную и отношения между ними.

Ключевой характеристикой науки управления является замена словесных рассуждений моделями, символами

и количественными значениями. Компьютер позволил исследователям операций конструировать модели

возрастающей сложности. Учеными строились модели, наиболее часто встречающиеся в менеджменте, а

именно: распределение ресурсов, управление запасами, массовое обслуживание, выбор стратегии развития.

В дальнейшем в школе сформировалась теория принятия решений. В настоящее время исследования в

области управленческих решений направлены на разработку: *методов математического моделирования

процессов выработки и принятия решений в орг-циях; * алгоритмов выработки оптимальных решений с

применением теории статистических решений, теории игр и др.; * количественных прикладных и

абстрактных моделей экономических явлений, в том числе моделей воспроизводства (в масштабе общества

и на отдельных фирмах), моделей баланса затрат и выпуска продукции, моделей прогнозирования научно-

технического и экономического развития.

Процессный подход был впервые предложен приверженцами школы административного управления,

которые пытались определить функции менеджмента. Однако они рассматривали эти функции как

независимые друг от друга. В противоположность этому процессный подход рассматривает функции

управления как взаимосвязанные.

Управление рассматривается как процессах как работа по достижению целей с помощью других-это серия

непрерывных взаимосвязанных действий. Эти действия, каждое из которых также является процессом,

называют управленческими функциями. Сумма всех функций представляет собой процесс управления.

Системный подход к менеджменту. Теория систем впервые была применена в точных науках и в технике.

Применение теории систем в менеджменте в конце 50-х гг. явилось важнейшим вкладом школы науки

управления. Сист.подход-это не набор каких-либо принципов для управляющих, а способ мышления по

отношению к орг-ции и управлению.

Система - это некоторая целостность, состоящая из взаимозависимых частей, каждая из которых вносит свой

вклад в характеристики целого. Все орг-ции явл.системами. Существует два основных типа систем:

закрытые и открытые.

Закрытая система имеет жесткие фиксированные границы, ее действия независимы от среды,

окружающей систему. Открытая система характеризуется взаимодействием с внешней средой.

Крупные составляющие сложных систем часто сами явл. системами. Эти части называются подсистемами.

В орг-ции подсистем-это различные отделы, уровни управления, соц. и технические составляющие орг-ции.

Ситуационный подход. Сит.подход внес большой вклад в теорию управления, используя возможности

прямого приложения науки к конкретным ситуациям и условиям. Центральным моментом ситуационного

подхода является ситуация, то есть конкретный набор обстоятельств, которые оказывают влияние на орг-

цию в данное время.

Используя данный подход, руководители могут лучше понять, какие приемы будут в большей степени

способствовать достижению целей организации в конкретной ситуации. Как и системный, ситуационный

подход не является простым набором предписываемых руководств, это способ мышления об

организационных проблемах и решениях. В нем также сохранена концепция процесса управления. Итак,

ситуационный подход пытается увязать конкретные приемы и концепции с определенными конкретными

ситуациями для того, чтобы достичь целей орг-ции наиболее эфф-вно.

5. Себестоимость продукции: понятие, структура, состав и классификация затрат.

Результатом основной деятельности предприятия является готовая продукция, и процессе

производства которой происходит потребление имеющихся у предприятия ресурсов. К таким

ресурсам обобщенно можно отнести живой и овеществленный труд, совокупные затраты которого

1

составляют издержки производства, в которых, в свою очередь, отражается уровень использования

ресурсов.

Можно выделить определенные различия между общественными издержками производства и

издержками отдельного предприятия. Общественные издержки производства включают в себя

совокупность живого и овеществленного труда, которая находит свое выражение в стоимости

продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство и

реализацию продукции. Если суммарные издержки оказываются ниже доходов от реализации

продукции, то предприятие имеет прибыль. Такие издержки, выраженные в денежной форме,

называются себестоимостью продукции, которая является частью стоимости продукции.

Себестоимость

это выраженная в денежной форме совокупность затрат предприятия на

производство и реализацию продукции. Это качественный обобщающий экономический показатель,

характеризующий производственно-хозяйственную деятельность предприятия.

В себестоимости находят свое отражение затраты живого и овеществленного труда и все стороны

деятельности предприятия; степень технологического оснащения производства и освоения

технологических процессов; степень использования производственных мощностей; уровень

организации производства и труда: экономичность использования материальных и трудовых ресурсов.

Многие затраты предприятия можно планировать и учитывать в натуральной форме (метрах,

штуках, тоннах), однако, чтобы подсчитать совокупность всех расходов, их нужно привести к единому

измерителю, т.е. представить в денежном выражении.

Себестоимость продукции количественно и качественно отличается от стоимости. Себестоимость,

как правило, ниже стоимости и её денежного выражения - цены. Исключение составляют лишь

убыточные и дотационные отрасли, где стоимость продукции часто ниже себестоимости.

Различают четыре основных вида

себестоимости промышленной продукции.

Цеховая себестоимость

- включает затраты отдельного цеха на производство продукции.

Производственная (общезаводская) себестоимость

- показывает совокупные затраты предприятия

на производство продукции. Это цеховая себестоимость плюс общезаводские расходы. На тех

предприятиях, где отсутствует цеховая организация производства, цеховая себестоимость совпадает с

производственной себестоимостью продукции.

Полная (коммерческая) себестоимость

- характеризует затраты предприятия не только на

производство, но и на реализацию продукции. Если к производственной себестоимости добавить

внепроизводственные расходы, то сформируется полная себестоимость продукции. В основе полной

себестоимости лежит цеховая себестоимость, составляющая её большую часть.

Отраслевая себестоимость

- зависит как от результатов работы отдельных предприятий, так и

от организации производства по отрасли в целом.

Себестоимость бывает плановая, расчетная, фактическая.

Плановая себестоимость

- отражает максимально допустимую величину затрат и включает

только те затраты, которые при данном уровне техники и организации производства являются для

предприятия необходимыми. Плановая себестоимость используется для сравнения затрат в базисном

и плановом периодах.

Расчетная себестоимость

- используется в технико-экономических расчетах для обоснования

различных проектов.

Фактическая себестоимость

- отражает степень выполнения плановых заданий и характеризует

реальные затраты предприятия на текущий момент. Используется для анализа производственно-

хозяйственной деятельности предприятия.

Многочисленные затраты, входящие в себестоимость продукции, могут быть классифицированы

по следующим признакам:

по участию в производственном процессе:

основные

- те затраты, без которых при заданной технологии невозможно осуществлять

производство конкретной продукции (сырье, материалы, заработная плата а

др.);

накладные

- затраты, связанные с обслуживанием производства и управлением, без которых

продукция будет производиться и реализовываться с большими издержками

(общехозяйственные и коммерческие расходы);

по степени зависимости от изменения объемов производства:

условно-постоянные (непропорциональные)

- их величина не будет меняться или будет

1

меняться непропорционально при изменении объемов производства. При росте объема

производства удельный вес условно-постоянных затрат в структуре себестоимости снижается,

вследствие чего уменьшается себестоимость единицы продукции;

условно-переменные (пропорциональные)

- их величина зависит от изменения объемов

производства.

по характеру отнесения затрат на себестоимость конкретных видов продукции:

прямые -затраты

- целевые расходы, которые можно непосредственно отнести на конкретный

вид продукции и которые включаются в себестоимость единицы продукции методом прямого

счета (сырье, основные материалы, заработная плата основных рабочих);

косвенные затраты

- связаны в целом с работой цеха или предприятия и не относятся к

выпуску определенного вида продукции, распределяются пропорционально ко всему объему

производства;

в зависимости от сферы осуществления затрат:

производственные

-- осуществляются в производстве иной сфере и по уровню

целесообразности осуществления подразделяются на:

-- производительные - увеличивающие объем производства или улучшающие качество

продукции;

-- непроизводительные - не увеличивают объема производства и не улучшают качества

продукции;

внепроизводственные

- осуществляются во внепроизводственной сфере:

по периодичности возникновения:

единовременные затраты

- осуществляемые разово;

текущие затраты

- на постоянной основе входят в структуру себестоимости конкретного

вида продукции;

по стадиям производства:

незавершенное производство;

готовая продукция;

по экономическому содержанию затраты классифицируются на:

экономические элементы;

статьи калькуляции

;

Перечень экономических элементов и статей калькуляции представляет собой состав

себестоимости продукции

, а их соотношение между собой, выраженное в процентах к общему итогу

-- структуру

себестоимости продукции

.

Группировка по экономическим элементам отражает экономическое содержание затрат,

используется для определения величины затрат предприятии в целом по всей номенклатуре

выпускаемой продукции и поддержания оптимального соотношения между потребляемыми ресурсами.

Типовая группировка затрат по экономическим элементам:

материальные затраты;

затраты па оплату груда,

отчисления на социальные нужды (единый социальный налог 26 % от фонда оплаты труда);

амортизация основных производственных фондов;

прочие.

Данная классификация позволяет отразить значение каждого элемента в формировании затрат и

выявить направления снижения себестоимости.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат

па производство, которая на предприятиях различных отраслей неодинакова и зависит от

специфических условий каждой отрасли

Группировка затрат по экономическим элементам показывает материальные и денежные затраты

предприятия без распределения их на отдельные виды продукции и хозяйственные нужды. По

экономическим элементам нельзя, как правило, определить себестоимость единицы продукции,

поэтому наряду с группировкой затрат по экономическим элементам затраты на производство

планируются и учитываются по статьям калькуляции.

Группировка затрат по статьям калькуляции дает возможность определить затраты по их месту я

назначению, знать, во что обходится предприятию производство и реализация отдельных видов

продукции. С помощью этой группировки определяются затраты предприятия в расчете на единицу

1

выпущенных изделий, т.е. характеризуется себестоимость готовой продукции. Статьи калькуляции, в

отличие от экономических элементов, состоят из разнородных в экономическом смысле затрат.

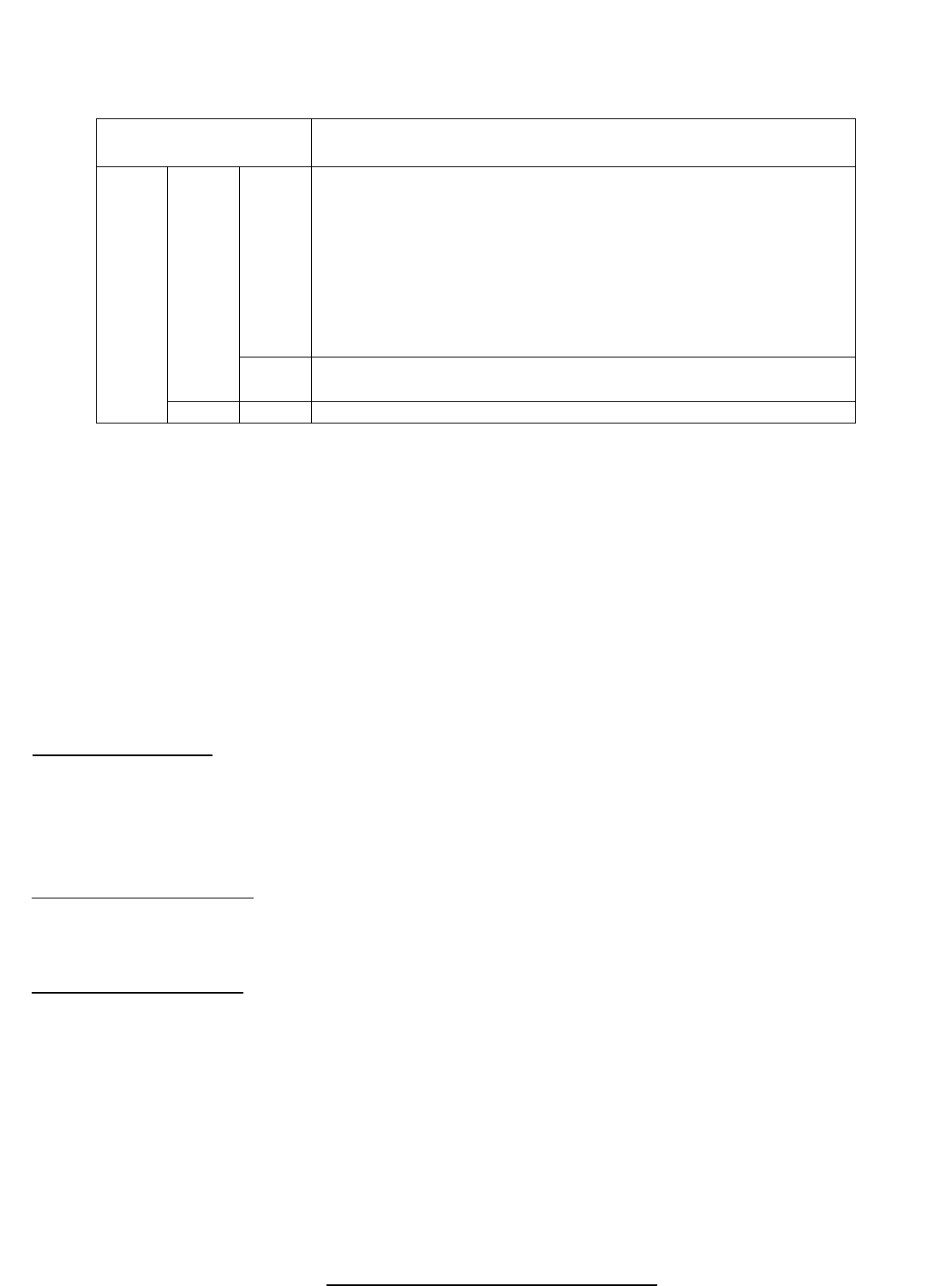

В промышленности применяется следующая типовая номенклатура основных калькуляционных

статей

Типовая номенклатура калькуляционных статей

Виды

себестоимости

Статьи калькуляции

ПОЛ

НАЯ

ПРО

ИЗВ

ОДС

ТВЕ

ННА

Я

ЦЕХ

ОВА

Я

1. Сырье и материалы

2. Возвратные отходы

3. Покупные изделия, полуфабрикаты, услуги сторонних организаций

4. Топливо и энергия на технологические нужды

5. Заработная плата производственных рабочих

6. Отчисления на социальные нужды (ЕСН)

7. Расходы на содержание и эксплуатацию машин и оборудования

8. Расходы на подготовку и освоение производства

9. Цеховые (общепроизводственные) расходы

10. Общезаводские расходы

11. Прочие производственные расходы

12. Коммерческие (внепроизводственные) расходы

Классификация затрат по статьям калькуляции позволяет выявить конкретный объект и место

осуществления затрат, определить себестоимость единицы продукции, прибыль, рентабельность

продукции и производства. С помощью планирования и учета себестоимости продукции по статьям

калькуляции можно определить факторы, влияющие на данный уровень себестоимости, и наметить

направления ее снижения.

Правильное исчисление себестоимости продукции имеет большое значение: чем лучше организован

учет и совершеннее методы калькулирования себестоимости, тем легче выявить посредством анализа

резервы ее снижения.

Калькулирование себестоимости - расчет себестоимости единицы продукции или одного вида

продукции.

На промышленных предприятиях применяются следующие основные методы калькулирования

себестоимости и учета затрат на производство:

Позаказный метод - применяется чаще всего в индивидуальном и мелкосерийном производстве, а

также для калькулирования себестоимости работ ремонтного и экспериментального характера.

Сущность этого метода заключается в том, что затраты учитываются на основе заказов на продукцию

или на ее партию. Фактическая себестоимость заказа определяется по окончании производства

продукции путем суммирования всех затрат. Для исчисления себестоимости единицы продукции общая

сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод

- задействован в массовом производстве с коротким, но законченным

технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному

материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам)

производственного процесса.

Нормативный метод

- позволяет осуществлять контроль нал производственным процессом и

выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство

подразделяются на две части: затраты в пределах установленных норм расхода и отклонения от них.

Все затраты в пределах норм учитываются по отдельным заказам без группировки, а отклонения

учитываются по их факторам, что дает возможность оперативно анализировать причины отклонений,

предупреждать их в процессе работы. При нормативном методе учета фактическая себестоимость

продукции определяется путем суммирования затрат по нормам и затрат, полученных в результате

отклонений от текущих нормативов.

12. Принятие решений с учетом риска. Принятие решений в условиях

неопределенности.

Принятие решений с учетом риска.

1

В общем виде постановка и решение задачи оптимизации решений, применяемых в условиях риска

представляется следующим образом:

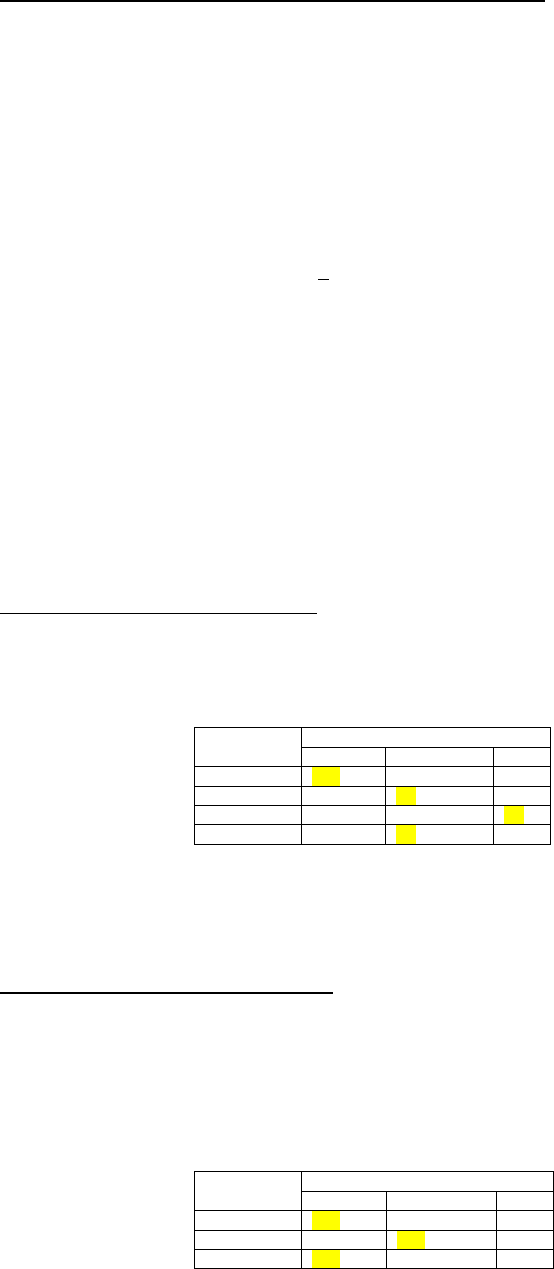

Имеется m возможных решений Р1, Р2, Р3…Рm, условия обстановки точно не известны, однако о них

можно сделать n предположений О1,О2, О3...Оn. Результат, т.н. выигрыш – Аij, соответствующий каждой

паре в сочетании решения P и обстановки O, может быть представлен в виде таблицы эффективности:

Вариант Вариант обстановки Оj

решения Рi О1 О2 … Оj

Р1 а 11 а 12 … а 1n

Р2 а 21 а 22 … а 2n

… … … … …

Рm а m1 а m2 … а mn

Выбор решения в условиях риска предполагает, что вероятности возможных вариантов обстановки

известны. Эти вероятности определяются на основе статических данных, а при их отсутствии – на основе

экспертных оценок. Наличие выигрышей при различных условиях обстановки позволяет определить

потери, в результате принятия неоптимальных решений, т.е. в случаях, когда ожидаемое условие

обстановки не произошло, потому что наступление этой обстановки имеет вероятностный характер.

При выборе решения в качестве критерия риска используется показатель R = Hn * P

Предпочтение отдается решению, которое имеет наименьший средневзвешенный показатель риска

Ri=

∑

j=1

n

Hnj∗Pi

Пример

Предприятие переходит на выпуск новых видов продукции. При этом возможны 4 решения Р1, Р2, Р3

и Р4, каждому из которых соответствует определенный вид продукции.

Результаты принятых решений существенно зависят от обстановки, которая в значительной мере не

определена.

Допустим варианты обстановки характеризуют структуру спроса на новую продукцию, которая может

быть 3-х видов - О1, О2, О3. Выигрыши, характеризующие относительную величину результата,

соответствующие каждой паре сочетаний решений Р и обстановки О, представлены в таблице 1:

Вариант Вариант обстановки Оj

решения Рi О1 О2 Оj

Р1 0,25 0,35 0,4

Р2 0,75 0,2 0,3

Р3 0,35 0,82 0,1

Р4 0,8 0,1 0,35

Необходимо найти каждую линию поведения, при которой решение Р по сравнению с другими

является наименее опасным.

Для нахождения таких решений применяется специальный показатель потерь. Потери рассчитываются

как разность между ожидаемым (,,,,,,,,) при наличии точных данных обстановки и результат которой может

быть достигнут, если эти данные (,,,,,,,,).

В общем случае потери Hij соответствующие каждой паре сочетаний решений Р и обстановки О,

определяются как разность между максимальным выигрышем и выигрыш по конкретному решению при

данной обстановке. Например, при обстановке О1 максимальный выигрыш соответствует 0,8. Выигрыши

по решениям соответствуют 0,25, 0,75, 0,35, 0,8. Тогда при обстановке О1 потери по каждому решению

составят:

Для 1-го решения Н 11 = 0,8 – 0,25 = 0,55 Для 3-го решения Н 31 = 0,8 – 0,35 = 0,45

Для 2-го решения Н 21 = 0,8 – 0,75 = 0,05 Для 4-го решения Н 41 = 0,8 – 0,8 = 0

Полученные таким образом потери для всех решений при всех вариантах обстановки представлены в

таблице 2:

Вариант Вариант обстановки Оj

решения Рi О1 О2 Оj

Р1 0,55 0,47 0

Р2 0,05 0,62 0,1

Р3 0,45 0 0,3

Р4 0 0,72 0,05

Н 12 = 0,82 – 0,35 = 0,47

Н 22 = 0,82 – 0,2 = 0,62

Н 32 = 0,82 – 0,82 = 0

Н 13 = 0,4 – 0,4 = 0

Н 23 = 0,4 – 0,3 = 0,1

Н 33 = 0,4 – 0,1 = 0,3

1

Н 42 = 0,82 – 0,1 = 0,72 Н 43 = 0,4 – 0,35 = 0,05

Предположим, вероятность наступления 1 варианта обстановки Р1 = 0,5, 2 варианта обстановки Р2 =

0,3, 3 варианта обстановки Р3 = 0,2, тогда показатель риска для каждого из решений:

R1 = 0,55 * 0,5 + 0,47 * 0,3 + 0 * 0,2 = 0,416 ; R2 = 0,5 * 0,05 + 0,62 * 0,3 + 0,1 * 0,2 = 0,231

R3 = 0,45 * 0,5 + 0 * 0,3 + 0,3 * 0,2 = 0,285 ; R4 = 0 * 0,5 + 0,72 * 0,05 + 0 * 0,2 = 0,1186

Следовательно, решение R1 для данных условий явл. наиболее рискованным, а решение R4 – наименее

рискованным.

Принятие решений в условиях неопределенности.

Когда вероятности возможных вариантов обстановки неизвестны, решение принимается в условиях

неопределенности. В этом случае могут быть использованы некоторые критерии выбора, которые зависят

от характера решаемой задачи, от поставленных целей и ограничений, от склонности к риску лиц,

принимающих решение.

К числу критериев, которые используются при принятии решения в условиях неопределенности, относятся:

1. Принцип недостаточного обоснования Лапласа – используется в случае, если можно предположить,

что любой из вариантов обстановки не более вероятен, чем другой. Тогда вероятности обстановки можно

считать равными и производить выбор решения также, как в условиях риска, т.е. по минимальному

средневзвешенному показателю риска

R=

∑

Hij∗Pi=

∑

Hij∗

1

n

Рассмотрим выбор варианта в условиях неопределенности с использованием принципа Лапласа на

исходных данных предыдущего примера.

При учете 3-х вариантов обстановки n = 3, вероятность каждого варианта составляет 1/3 = 0,33, тогда с

учетом приведенных данных о потерях для каждой пары сочетаний решений Р и обстановок О (табл. 2) и

вероятности каждого варианта обстановки Р = 0,33 средневзвешенный показатель риска для каждого из

решений будет равен:

R1 = 0,55 * 0,33 + 0,47 * 0,33 + 0 * 0,33 = 0,3366 ; R2 = 0,33 * (0,5 + 0,62 + 0,1 ) = 0,2541

R3 = 0,33 * (0,45 + 0 + 0,3 ) = 0,2475 ; R4 = 0,33 * (0+ 0,72 + 0,05 ) = 0,2541

Значит мin значение риска = 0,2475, R3 - наименее рискованно

2. Мах критерий Вальда – используется в случаях, когда требуется гарантия, чтобы выигрыш в

любых условиях оказывался не менее, чем наибольший из возможных в худших условиях. Наилучшим

решением будет то, для которого выигрыш окажется ма[ из всех мin при различных вариантах условий.

В качестве исходных данных при выборе вариантов решений по критерию Вальда используют выигрыш

Аij, соответствующий каждой паре решений Р и обстановке О (см. табл. 1)

Вариант Вариант обстановки Оj

решения Рi О1 О2 Оj

Р1 0,25 0,35 0,4

Р2 0,75 0,2 0,3

Р3 0,35 0,82 0,1

Р4 0,8 0,1 0,35

Выделим min отдачу по вариантам решений. Из таблицы видно, что мах из min результатов равен 0,25 и,

следовательно, в соответствии с условием, необходимо выбрать вариант решений Р1, который

обеспечивает этот результат. Это максимальный гарантийный результат, который может быть получен в

данных условиях.

3. Мin критерий Сэвиджа – используется в тех случаях, когда требуется в любых условиях избежать

большого риска. В соответствии с этим критерием предпочтение следует отдать решению, для которого

потери, мах при различных вариантах условий, окажутся min. Этот критерий так же относится к разряду

осторожных, но в отличие от критерия Вальда, который направлен на получение гарантированного

выигрыша, критерий Сэвиджа минимализирует возможные потери.

В качестве исходных данных при выборе решений используют потери Hij

соответствующие каждой паре решений Р и обстановки О (см. табл. 2).

Вариант Вариант обстановки Оj

решения Рi О1 О2 Оj

Р1 0,55 0,47 0

Р2 0,05 0,62 0,1

Р3 0,45 0 0,3

1

Р4 0 0,72 0,05

Выделим по вариантам решений мах потери. Из таблицы следует, что min из мах потерь составляет 0,45 и,

следовательно, предпочтение следует отдать варианту решений Р3

4. Критерий обобщенного максимума Гурвица – используется в случае, если требуется выбрать

решение между худшим и лучшим вариантом, между осторожным поведением и поведением рискованным.

При использовании данного критерия выбор осуществляется по показателю G, который должен быть

максимальным: G = k * min Aij + (1 - k) * max Aij

k – коэффициент, который рассматривается как показатель оптимизма. Он может изменяться от 0 до 1: при

k = 0 – линия поведения в расчете на лучшее, при k = 1 – линия поведения в расчете на худшее

(пессимизм) Aij – выигрыш соответствует i - решению при j - варианте обстановки.

При k = 0 – ориентация на предельный риск;

при k = 1 – критерий Гурвица совпадает с критерием Вальда

Значение между 0 и 1 является промежутком между риском и осторожностью и

выбираются в зависимости от обстановки и склонности к риску лица, принимающего

решение. Таблица 3 – значение показателя j для различных коэффициентов k

Вариант Значение коэффициента k

решения Рi 0 0,5 1

Р1 0,4 0,325 0,25

Р2 0,75 0,475 0,2

Р3 0,82 0,46 0,1

Р4 0,8 0,45 0,1

Расчет показателя j для решения 1 и k = 0:

0*0,25+(1-0)*0,4=0,4

0*0,2+(1-0)*0,75=0,75

0*0,1+(1-0)*0,82=0,82

0*0,1+(1-0)*0,8=0,8

0,5*0,25+(1-0,5)*0,4=0,325

0,5*0,2+(1-0,5)*0,75=0,475

0,5*0,1+(1-0,5)*0,82=0,46

0,5*0,1+(1-0,5)*0,8=0,45

1*0,25+(1-1)*0,4=0,25

1*0,2+(1-1)*0,75=0,2

1*0,1+(1-1)*0,82=0,1

1*0,1+(1-1)*0,8=0,1

Выбираем линию поведения:

РИСК КОМПРОМИСС ОСТОРОЖНОСТЬ

В столбе k = 0

выбираем

максимум =>

3 решение

В столбе k = 0,5

выбираем

максимум => 2

решение

В столбе k = 1

выбираем

максимум => 1

решение

13. Методы и механизмы управления. Характеристика методов управления.

Управленческие отношения - это отношения верхов и низов, начальников и подчиненных. Методы

управления являются инструментом воздействия субъекта на объект и одновременно способом их

взалмодействия. Постановка вопроса о методах управления - это постановка вопроса об управленческих

взаимоотношениях структурных подразделений системы управления.

Существует три вида методов управления: 1) Командный; 2) Экономический; 3) Социально-психологический.

1.Командный метод. Используемые механизмы:

Административные: приказ, распоряжение, указание. Нормативные: закон, положение, инструкция, план,

спущенный сверху и обязательный для выполнения. Экономические: процент выплачиваемой прибыли, цена

продукта (назначенная), зарплата (назначенная), материальные санкции, установленные сверху. Социально-

психологические: выговор, объявленный в приказе, награждение грамотой по распоряжению руководства,

благодарность в приказе, план социального развития коллектива и мероприятий по его реализации.

2.Экономический метод. Используемые механизмы: договорной процент отчисляемой прибыли,

договорная цена продукта, договорная зарплата, материальные санкции, предусмотренные

договором.

3.Социально-психологический метод. Используемые механизмы также договорные: убеждение,

критика, информирование, выступление руководителя перед людьми.

При командном методе управления отношения субъекта и объекта - отношение власти и подчинения.

Основные достоинства метода: 1)обеспечивается единство воли руководства в достижении цели; 2)не

требуется крупных материальных затрат; 3)в малых организациях оперативно достигаются цели и

обеспечивается быстрая реакция на изменение внешней среды. Недостатки метода следующие:

1)подавляется инициатива, творческая работа; 2)отсутствуют действенные стимулы труда и могут возникать

антистимулы; 3)в крупных организациях: а)менеджеры не заинтересованы в повышении компетентности,

поэтому она в дефиците; б)обюрокрачивается аппарат управления; в)требуется громоздкая система контроля.

1

Экономические методы управления - отношения субъекта и объекта договорные, товарно-

денежные. Характеризуются: 1)свободой субъекта и объекта, достаточной для реализации их интересов в

договорном процессе; 2)выполнение договорных обязательств. Достоинства метода: стимулируется

проявление инициативы, реализуется творческий потенциал работников на основе удовлетворения

материальных потребностей. Недостатки: остаются неудовлетворенными многие потребности, лежащие

вне сферы материального интереса, что снижает мотивацию.

Социально-психологические методы - управленческие отношения субъекта и объекта договорные без

материальной основы. Условия реализации: одна из сторон инициирует договорной процесс, вторая не

отвергает его. Достоинства метода: 1)включаются механизмы трудовой мотивации, не связанные с

удовлетворением материальных потребностей; 2)практически не требуются материальные затраты.

Недостатки: 1)не используются стимулы, опирающиеся на материальные потребности людей; 2)трудно

прогнозировать результаты.

14. Предприятие, его определение и основные цели деятельности.

Предприятие - это самостоятельный хозяйствующий субъект, созданный для производства

продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и

получения прибыли.

Предприятие предоставляет рабочие места, выплачивает заработную плату, путем выплаты налогов

участвует в реализации государственных программ социального и экономического характера.

В условиях рынка предприятие является самоорганизующимся и самовоспроизводящимся

социально-производственным организмом, автономным центром производственных, хозяйственных и

социальных решений.

Предприятие - это обособленная экономическая структура, которая самостоятельна в:

* производственной деятельности (что, сколько и как производить); * коммерческой деятельности

(что, сколько и почем продавать, покупать, распределять); * распределении производственного

продукта (что идет на собственные нужды, а сколько на обмен и накопление и т.д.)

Основными чертами предприятия явл: * производственно-техническое единство, выражающееся в

общности процессов производства; * организационное единство, т.е. наличие единого руководства;*

экономическое единство, проявляющееся в общности материальных, финансовых ресурсов, а также

экономических результатов работы.

Любое предприятие осуществляет свою деятельность на территории конкретного государства и

подчиняется его законам. Административная и экономическая самостоятельность предприятия

регламентируется действующим законодательством и означает, что предприятие самостоятельно

принимает решение, сколько продукции производить, как ее реализовать и как распределять

полученный доход.

После прохождения государственной регистрации предприятие признается юридическим лицом.

Юридическое лицо

-это организационная стр-ра, которая обладает четырьмя характерными признаками:

* имеет обособленное имущество; * отвечает по обязательствам своим имуществом; * имеет право

заключать договоры на ВСЕ ВИДЫ деятельности: займа, аренды, купли- продажи; * может являться

истцом и ответчиком в суде. Юрид.лицо имеет самостоятельный бухг. баланс, расчетный и иные счета в

банке.

Различают следующие виды целей:

1.Монетарные цели- это цели, которые можно измерить в денежном выражении.

а) Маркетинговые: ►увеличение оборота, ►увеличение выручки, ► снижение издержек.

б)Цели по рентабельности: ►повышение прибыли, ►рентаб.по обороту, ►рентаб.капитала, ►рентаб.

собственного капитала

в)Финансово-экономические: ►повышение ликвидности, ►изменение структуры капитала, ►снижение затрат

капитала.

2. Немонетарные цели - такие цели, которые не могут быть представлены в денежном выражении.

а)Экономические:►увеличение доли рынка;►повышение качества продукции;►бережное отношение к

окружающей среде;►улучшение инноваций;►улучшение сервисного обслуживания

б)Социальные:►повышение доходов работников;►социальная защищенность;►удовлетворение от

работы;►социальная интеграция;►развитие персонала.

в) Цели престижа: ►независимость;►имидж & престиж;►политическое влияние;►общественное влияние.

1

В зависимости от целей деятельности юридические лица относятся к одной из двух категорий:

коммерческие и некоммерческие орг-ции

Коммерческие организации

имеют своей целью получение прибыли. Они могут создаваться в форме

хозяйственных товариществ и обществ, производственных кооперативов , госуд.и муниципальных

унитарных предприятий.

Некоммерческие организации

не имеют своей целью получение прибыли и не распределяют

полученную прибыль между участниками. К ним относятся различные общественные или религиозные

объединения, благотворительные фонды, потребительские кооперативы, некоммерческие партнерства

и другие организации. Некоммерческие орг-ции также могут вести предпринимательскую

деятельность. Прибыль, полученная такими орг-циями, не распределяется между ее участниками и

учредителями, а используется для их уставных целей.

15. Количественная оценка риска: статистический метод и метод экспертных

оценок. Показатели оценки риска.

1. Статистический метод

Главными показателями или инструментами статистического метода расчета риска являются:

– среднее значение случайной изучаемой величины

σ

2

– дисперсия

σ

– среднее квадратное отношение

υ

– коэффициент вариации

ρ

– вероятность наступления величины

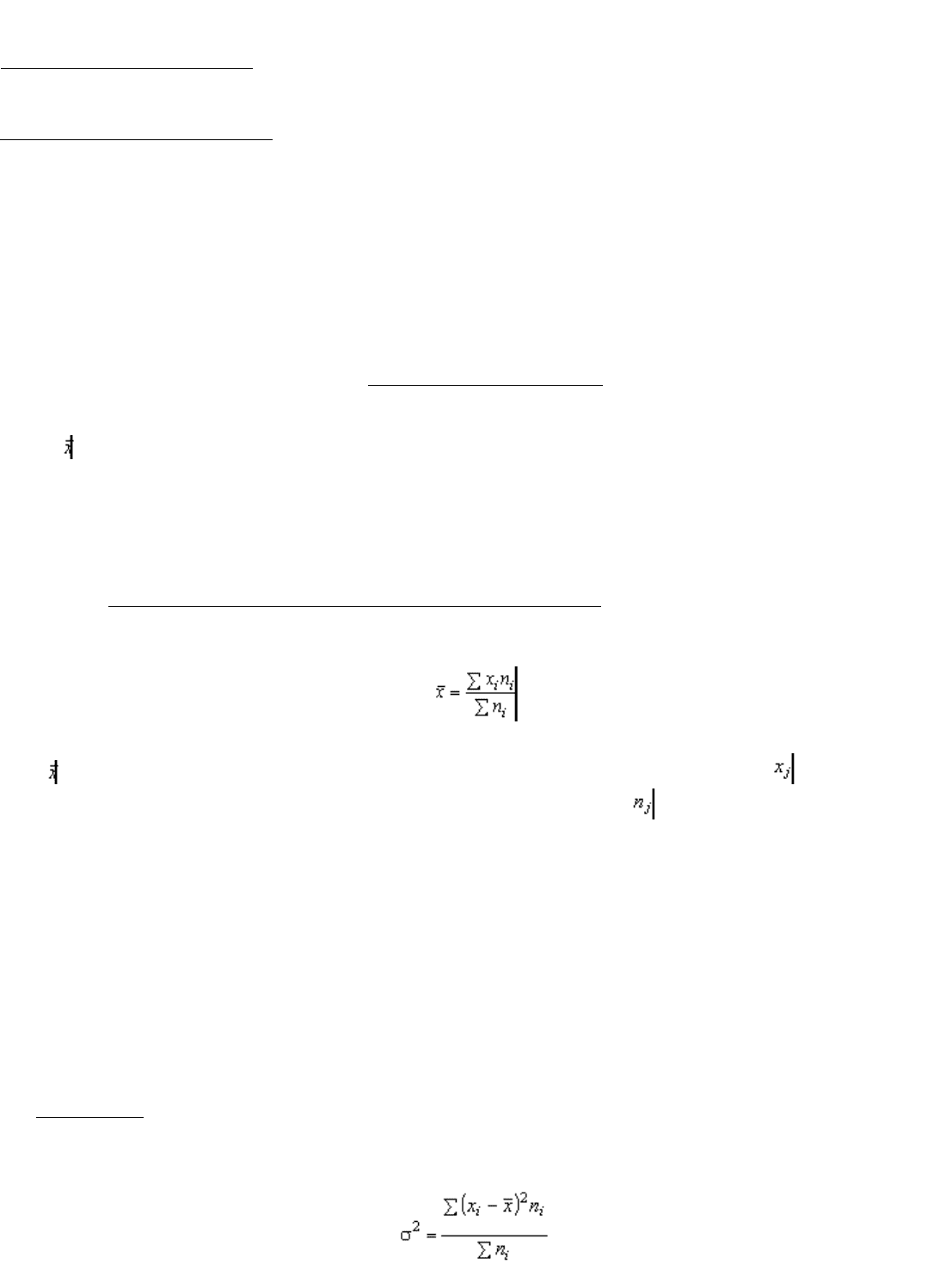

1. Расчет среднего значения случайной изучаемой величины осуществляется по формуле средней

арифметической взвешенной:

где P– среднее ожидаемое значение; P– ожидаемое

значение для каждого случая; P– число случаев наблюдения

(частота).

Среднее значение случайной изучаемой величины представляет собой обобщенную

количественную характеристику (доход, прибыль, затраты и т.д.) и поэтому не позволяет принять

решение в пользу какого-либо варианта инвестирования.

Мерой изменчивости возможного результата являются:

дисперсия;

среднее квадратное отношение

2. Дисперсия есть средневзвешенное значение квадратов отклонений действительных результатов от

средних ожидаемых:

.

2