Ответы на вопросы к ГЭК по специальности 08.00.05 Менеджмент организации

Подождите немного. Документ загружается.

основных зле ментов воздействия на процесс разработки и реализации управленческих решений в

области финансовой деятельности предприятия.

161

70.Основные концепции финансового менеджмента

ФМ базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории

финансов. Концепция - определенный способ понимания и трактовки какого-либо явления. С помощью

концепции или системы концепций выражается основная точка зрения на данное явление, задаются

некоторые конструктивистские рамки, определяющие сущность и направления развития этого явления.

ФМ базируется на след. взаимосвязанных осн. концепциях:

1) Концепция денежного потока предполагает: а) идентификацию денежного потока, его

продолжительность и вид; б) оценку факторов, определяющих величину его элементов; в) выбор

коэффициента дисконтирования, позволяющего сопоставлять элементы потока, генерируемые в

различные моменты времени; г) оценку риска, связанного с данным потоком и способ его учета.

2) Концепция временной ценности денежных ресурсов. Временная ценность является объективно

существующей характеристикой денежных ресурсов. Смысл ее состоит в том, что денежная единица,

имеющаяся сегодня, и денежная единица, ожидаемая к получению через какое-то время, не

равноценны. Эта неравноценность определяется действием трех основных причин: инфляцией, риском

неполучения ожидаемой суммы и оборачиваемостью. Происходящее в условиях инфляции

перманентное обесценение денег, вызывает, с одной стороны, естественное желание их куда-либо

вложить, т.е. в известной мере стимулирует инвестиционный процесс, а, с другой стороны, объясняет,

почему различаются деньги, имеющиеся в наличии и ожидаемые к получению. Вторая причина

различия – риск неполучения ожидаемой суммы – также достаточно очевидна. Любой договор,

согласно кот. в будущем ожидается поступление денежных средств, имеет ненулевую вероятность быть

неисполненным вовсе или исполненным частично. Третья причина – оборачиваемость – заключается в

том, что денежные средства, как и любой актив, должны с течением времени генерировать доход по

ставке, которая представляется приемлемой владельцу этих средств. В этом смысле сумма, ожидаемая к

получению через некоторое время, должна превышать аналогичную сумму, которой располагает

инвестор в момент принятия решения, на величину приемлемого дохода. Поскольку решения

финансового характера с необходимостью предполагают сравнение, учет и анализ денежных потоков,

генерируемых в разные периоды времени, для финансового менеджера концепция временной ценности

денег имеет особое значение.

3) Концепция компромисса между риском и доходностью состоит в том, что получение любого

дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими двумя взаимосвязанными

характеристиками прямо пропорциональная: чем выше требуемая или ожидаемая доходность, т.е.

отдача на вложенный капитал, тем выше и степень риска, связанного с возможным неполучением этой

доходности; верно и обратное. В ФМ м. ставиться и решаться разл. задачи, в том числе и предельного

характера, например максимизация доходности или минимизация риска, однако чаще всего речь идет о

достижении разумного соотношения между риском и доходностью.

4) Концепция стоимости капитала. Деят-ть любой компании возможна лишь при наличии источников

ее финансирования. Они могут различаться по своей эк. природе, принципам и способам

возникновения, способам и срокам мобилизации, продолжительности существования, степени

управляемости, привлекательности с позиции тех или иных контрагентов и т.п. Однако, вероятно,

наиболее важной характеристикой источников средств является стоимость капитала. Смысл концепции

стоимости капитала состоит в том, что обслуживание того или иного источника обходится компании не

одинаково. Каждый источник финансирования имеет свою стоимость. Стоимость капитала показывает

минимальный уровень дохода, необходимого для покрытия затрат по поддержанию данного источника

и позволяющего не оказаться в убытке. Количественная оценка стоимости капитала имеет ключевое

значение в анализе инвестиционных проектов и выборе альтернативных вариантов финансирования

деятельности компании.

5) Концепция эффективности рынка капитала – операции на финансовом рынке (с ценными

бумагами) и их объем зависит от того, на сколько текущие цены соответствуют внутренним стоимостям

ценных бумаг. Рыночная цена зависит от многих факторов, и в том числе от информации. Информация

рассматривается как основополагающий фактор, и насколько быстро информация отражается на ценах,

настолько меняется уровень эффективности рынка. Термин «эффективность» в данном случае

рассматривается не в эк., а в инф. плане, т. е. степень эфф-ти рынка характеризуется уровнем его

информационной насыщенности и доступности информации участникам рынка.

Достижение информац. эфф-ти рынка базируется на выполнении условий: рынку свойственна

множественность покупателей и продавцов; инф. доступна всем субъектам рынка одновременно, и ее

получение не связано с затратами; отсутствуют транзакционные затраты, налоги и другие факторы,

162

препятствующие совершению сделок; сделки, совершаемые отдельным физическим или юридическим

лицом, не могут повлиять на общий уровень цен на рынке; все субъекты рынка действуют рационально,

стремясь максимизировать ожидаемую выгоду; сверхдоходы от сделки с ценными бумагами

невозможны как равновероятностное прогнозируемое событие для всех участников рынка.

Существует две осн. хар-ки эфф-го рынка. 1)Инвестор на этом рынке не имеет обоснованных

аргументов ожидать больше, чем в среднем доход на инвестиционный капитал при заданной степени

риска. 2)Уровень дохода на инвестируемый капитал – это функция степени риска.

Эта концепция эффективности рынка на практике может быть реализована в трех формах

эффективности: слабой, умеренной, сильной. В условиях слабой формы текущие цены на акции

полностью отражают динамику цен предшествующих периодов. При этом невозможен обоснованный

прогноз повышения или понижения курсов на основе статистики динамики цен. В условиях умеренной

формы эффективности текущие цены отражают не только имеющиеся в прошлом изменения цен, но и

всю равнодоступную информацию, которая, поступая на рынок, немедленно отражается на ценах. В

условиях сильной формы текущие цены отражают как общедоступную информацию, так и

ограниченную информацию, т. е. вся информация является доступной, следовательно, никто не может

получить сверхдоходы по ценным бумагам.

6) Концепция асимметричности информации – напрямую связана с пятой концепцией. Ее смысл

заключается в следующем: отдельные категории лиц могут владеть информацией, не доступной другим

участникам рынка. Использование этой информации может дать положительный и отрицательный

эффект. Без преувеличения можно утверждать, что достижение абсолютной информационной

симметрии равносильно подписанию смертного приговора фондовому рынку. Увеличение вероятности

симметрии приведет к снижению средней цены ценной бумаги на рынке и, в конце концов, к

исчезновению рынка.

7) Концепция агентских отношений введена в финансовый менеджмент в связи с усложнением

организационно – правовых форм бизнеса. Суть: в сложных организационно-правовых формах

присутствует разрыв между функцией владения и функцией управления, то есть владельцы компаний

удалены от управления, которым занимаются менеджеры. Для того, чтобы нивелировать противоречия

между менеджерами и владельцами, ограничить возможность нежелательных действий менеджеров,

владельцы вынуждены нести агентские издержки (участие менеджера в прибылях либо согласие с

использованием прибыли).

8) Концепция альтернативных затрат или затрат упущенных возможностей: любое вложение всегда

имеет альтернативу. Это одна из ключевых концепций в финансовом менеджменте. Смысл ее состоит в

следующем. Принятие любого решения финансового характера в подавляющем большинстве случаев

связано с отказом от какого-то альтернативного варианта. Концепция альтернативных затрат играет

весьма важную роль в оценке вариантов возможного вложения капитала, использования

производственных мощностей, выбора вариантов политики кредитования покупателей и др.

Альтернативные затраты, называемые также ценой шанса, или ценой упущенных возможностей,

представляют собой доход, который могла бы получить компания, если бы предпочла иной вариант

использования имевшихся у нее ресурсов. Особенно ярко концепция альтернативных затрат

проявляется при организации систем управленческого контроля. С одной стороны, любая система

контроля стоит определенных денег, т.е. связана с затратами, которых в принципе можно избежать; с

другой стороны, отсутствие систематизированного контроля может привести к гораздо большим

потерям.

163

71.Формирование инвест. решений. Принципы и критерии оценки эфф-ти реальных проектов.

Инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в т.ч.

имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской деятельности в целях получения прибыли и достижения полезного эффекта.

Инвестиционная деятельность реализуется путем вложения инвестиций и осуществления

практических действий в целях получения прибыли. Инвестиционная деятельность – факт вложения

инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций

(распоряжение или управление имущественными или неимущественными благами). Таким образом,

инвестиции выступают в денежной (денежные средства, ценные бумаги), материальной (недвижимость,

машины, оборудование, иное имущество) и нематериальной формах (имущественные и иные права).

Инвестиции – вложение капитала в активы п/п с целью последующего его увеличения, получения

текущего дохода, решение опред. соц. задач.

Классификация инвестиций:

1) по объектам вложения капитала: реальные (прямые) – прямо участвуют в производственном

процессе, связаны с осуществлением основной деятельности п/п и улучшением условий труда и быта

персонала – гл. форма реализации стратегии п/п; фин. (портфельные) – инвестиции в ЦБ, размещение

ДС на депозитах – исп-е временно свободного капитала инструментом диверсификации деят-ти п/п;

интеллектуальные – приобретение патентов, лицензий, в разработку ТЗ, в подготовку и переподготовку

персонала, вложение в науку – основа технологического потенциала п/п и формирование конкурентных

преимуществ.

2) по периоду инвестирования: кр.ср., ср.ср., долгоср.

3) по уровню инвестиционного риска: без риска – гарантированный возврат капитала; низко; средне;

высоко; спекулятивные – наивысший уровень инвестиционного дохода, инвестор обладает

ограниченной информацией.

4) в зависимости от источников финансирования: гос.; отраслевые; частные; смешанные;

муниципальные.

Инвестиционная деятельность – процесс обновления и реализации наиболее эффективных форм

вложения капитала, направленное на расширение эк. потенциала п/п.

Инвестиционное решение – решение по выбору активов, приносящих доход, явл. стратегическими, -

детально разрабатывается программа единовременного расходования ДС на создание или увеличение

активов п/п с целью получения отдачи в виде будущих денежных поступлений.

Факторы инвестиционных решений: способность активов приносить доход; риск, связанный с

осуществлением инвестиций. Результат инвестирования: возмещение инвестору отказа от

использования собственных средств на потребление в текущем периоде; вознаграждение инвестора за

риск; компенсация потерь от инфляции в будущих периодах. В процессе принятия инвестиционного

решения осуществляется: выбор наилучших инвестиционных возмещений, т.е. вариантов

инвестирования, эффект, кот. превышает затраты на их осуществление; оценка доходности, времени,

риска в связи с инвестиционным решением. Цели инвестирования: обеспечение эк. роста п/п;

расширение эк. потенциала п/п; увеличение конкурентных преимуществ п/п; финансовое оздоровление;

поддержка имеющихся производств (прирост Об.А); модернизация существующих производств;

расширение производства; создание новых проектов с целью освоения новых видов деят-ти / выход на

новые рынки сбыта; поглощение др. п/п; удовлетворение требований гос. органов упр-я.

Инвестиционная политика – часть фин. стратегии п/п, заключается в выборе и реализации наиболее

рациональных форм инвестиций с целью обеспечения высоких темпов его развития и расширения эк.

потенциала хоз. деятельности.

Этапы разработки инвестиционной политики: 1) определение основных форм инвестирования, их

отраслевой и региональной направленности – формирование инвестиционных ресурсов; 2) поиск

объектов инвестирования и оценка их привлекательности с учетом условий внешней инвестиционной

среды и конъюнктуры инвестиционного рынка; 3) ранжирование и отбор отдельных инвестиционных

проектов, финансовых инструментов инвестирования по критерию их эф-ти; 4) идентификация и оценка

инвестиционных рисков; 5) определение общей потребности в инвестиционных ресурсах и оптимизация

структуры их источников; 6) формирование инвестиционного портфеля п/п как совокупности его

инвестиционных программ, реализация в предстоящем периоде; 7) обеспечение ускоренной реализации

инвестиционных программ.

Особенности управления финансовыми инвестициями:

164

1) фин. инвестиции рассматриваются как активная форма эф-го использования свободного капитала

п/п или как инструмент реализации стратегических целей, связанных с диверсификацией операционной

деятельности п/п;

2) фин. инвестиции – независимый вид хоз-ой деят-ти для п/п реального сектора экономики;

3) фин. инвестиции используются для получения дополнительного инвестиционного дохода в

процессе использования денежных активов и их противоинфляционной защиты;

4) фин. инвестиции хар-ся более высоким уровнем ликвидности;

5) фин. инвестиции – широкий диапазон выбора инструментов инвестирования по шкале доходность-

риск и доходность-ликвидность.

Формы фин. инвестирования: 1) вложение капитала в уставные или складочные капиталы др. п/п. Гл.

цель – получение прав на участие в упр-ии п/п, для стабилизации формирования своей прибыли; 2)

вложение капитала в доходные виды денежных инструментов – депозиты в коммерческих банках,

займы др. п/п. Для краткоср. инвестирования капиталовложения; 3) вложение капитала в доходные

виды фондовых инструментов, для приобретения ЦБ. Цель – генерирование инвестиционной прибыли и

возможно установление фин. влияния на др. п/п.

Принципы:

1. Вкладываемые инвестиции обязаны обеспечивать достижение экономического, научно-

технического, экологического и социального эффекта.

2. Предприятие должно получать прибыль на инвестируемый капитал.

3. При осуществлении бесприбыльных инвестиционных проектов (экологического характера)

предприятие обязано обеспечивать эффективное распоряжение средствами на их осуществление.

4. Предприятие должно предусматривать все возможности использования государственной

поддержки в целях повышения эффективности инвестиций.

5. Предприятием должна разрабатываться возможность привлечения субсидий и льготных

кредитов международных и иностранных организаций и банков.

Методы оценки реального инвестиционного проекта:

1) Стратегическая оценка – это определение стратегической значимости проекта. Основные вопросы:

на сколько данный проект укладывается в рамки общего стратегического плана п/п; какие альтернативы

существуют к данному проекту; выясняется какое воздействие окажет проект на положение п/п по

сравнению с основными конкурентами.

2) Финансовая оценка – оценка влияния проекта на движение ДС, на соответствие проекта

внутренним финансовым критериям, а так же оценка фактора создания стоимости в проекте.

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе

обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

Выделяются два общих критерия коммерческой привлекательности инвестиционного проекта.

Кратко их можно обозначить как финансовая оценка (финансовая стабильность) и экономическая

оценка (эффективность инвестиций).

Финансовая оценка включает в себя анализ отчета о прибыли, отчета о движении денежных средств,

баланса за счет использования коэффициентов финансовой оценки. Коэффициенты финансовой оценки:

рентабельность, деловая активность и оборачиваемость, платежеспособность и ликвидность.

Экономическая оценка производится с использованием простых статистических методов (простая

норма прибыли ROI, срок окупаемости PP), методов дисконтирования (рентабельность инвестиций PI,

текущая стоимость проекта NPV, внутренняя норма прибыли IRR).

Методы оценки:

1) статические методы (учетные, бухгалтерские, простые) – базируется на допущении равной

значимости доходов и расходов по проекту полученных в разные промежутки времени: 1) простая

норма прибыли = ЧП/суммарные капитальные затраты; 2) расчет срока окупаемости = ∑капитальные

затраты/(ЧП+аморт. отчисл.).

2) динамические методы (дисконтные):

1) расчет чистой приведенной стоимости

n

k

m

i

k

k

i

IC

r

P

NPV

0

1

1

,

где I-инвестиции, Р

k

– чистый ден. поток (притоки по проекту – оттоки по проекту), k – год, r – ставка

дисконтирования. Эффективен если NVP>0;

165

Чистая текущая стоимость (чистый дисконтированный доход NPV) разность между

дисконтированными денежными поступлениями за все годы реализации проекта и инвестиционными

затратами.

Если проект предполагает разовые инвестиции, то:

IC

r

P

NPV

n

k

k

k

0

1

,

где Р

k

– денежные поступления k года, r – ставка дисконтирования, n – число лет реализации проекта,

IC – объем инвестиций.

2) индекс прибыльности. Индекс прибыльности (PI) отношение дисконтированных денежных

поступлений за все годы реализации проекта к инвестиционным вложениям и вычисляется по

следующей формуле:

IC

r

P

PI

n

k

k

k

0

1

3) внутренняя норма прибыли IRR=r, когда NVR=0/

Под внутренней нормой доходности (норма рентабельности инвестиций IRR) понимают значение

коэффициента дисконтирования (например, процентной ставки r), при котором NPV = 0. В этой точке

дисконтированный поток затрат равен дисконтированному потоку выгод.

0

1

0

n

k

k

k

IRR

P

12

22

1

1

ii

iNPViNPV

iNPV

iIRR

,

показывает: min доходность, кот. может обеспечить проект оставаясь безубыточным (точка Фишера);

мах допустимая стоимость капитала, кот привлечен в этот проект;

4) расчет периода окупаемости PP=I

o

/ P

t

(∑)

– накопленный поток с учетом инвестиционных затрат и

отдачи (кумулятивная сумма ден. потоков в сравнении с суммой первонач. инвестиций).

В настоящее время единственным показателем, характеризующим инвестиции с позиции

затраченного времени является период их окупаемости. Срок окупаемости понимается как ожидаемый

период возмещения первоначальных вложений из чистых поступлений (где чистые поступления

представляют собой денежные поступления за вычетом расходов). Таким образом, определяется время,

за которое поступления от оперативной деятельности предприятия покроют затраты на инвестиции.

Особенности реального инвестирования: 1) главная форма реализации стратегии эк. развития п/п; 2)

находится в тесной связи с операционной деятельностью п/п; 3) обеспечивается более высокий уровень

рентабельности по сравнению с финансовыми инвестициями; 4) обеспечение п/п устойчивый ЧДП; 5)

подвержены высокому уровню риска морального строения; 6) высокая степень противоинфляционной

защиты; 7) наименее ликвидные.

Основные формы реального инвестирования: капитальное инвестирование; инновационное

инвестирование; инвестиции прироста Об.А. Инвестиционный проект – это обоснование эк.

целесообразности, V и сроков осуществления капиталовложений и описание практических действий по

осуществлению инвестиций. Основные элементы инвестиционного проекта: цель, мотивация; основные

параметры; V необходимых фин. средств; показатели эф-ти инвестиций; календарный план.

Принципы оценки эффективности инвестиций: 1) расчет эф-ти инвестиций выполняется

применительно к опред. временному интервалу = ЖЦ проекта; 2) если расчетный период больше 1 года,

то необходимо учитывать фактор времени – дисконтирования результатов и затрат, кот. приводятся к 1

году осуществления инвестиций; 3) моделирование ден. потоков, кот. связаны с осуществлением

инвестиционного проекта; 4) решение по выбору направлений инвестирования и поиску источников

фин-я рассматриваются независимо др. от др.; 5) расчет показателей эф-ти инвестиционного проекта

предполагает сравнение различных вариантов проекта – необходимо сопоставлять варианты развития п/

п «без проекта» и с «проектом»; 6) процесс оценки инвестиционного проекта хар-ся многоэтапностью;

7) при оценке инвестиционного проекта должны увеличиваться все наиболее существенные

последствия реализации проекта.

166

Параметры при оценке единичного проекта: прогноз V пр-ва и продаж с учётом возможного спроса

на прод.; оценка притока ДС по годам; оценка доступности треб. ист-ов фин-я проекта; выбор

приемлемого значения цены кап., исп-го в кач-ве ставки дисконтирования.

167

72.Формирование стратегических целей и стратегий предприятия.

Стратегия – с греч. языка из военной сферы означает планирование и приведение в жизнь политики

страны или военно-политического союза государств с использованием всех доступных средств. Стратег в

др. Греции – руководитель, обличенный высокими полномочиями. Стратегия – искусство генерала.

Стратегия – это набор правил для принятия решений, которыми руководство пользуется в организации

свое деятельности. Стратегия – это решения и политики, принятые к исполнению, непосредственно

влияющие на финансовую деятельность п/п. Как правило, эти решения и политики сопровождаются

распределением ресурсов и перераспределением и необратимы.

Стратегия – это генеральная программа действий и распределения приоритетов и ресурсов для

достижения глобальных целей. Стратегия – это модель реагирования на изменения внешней среды, в кот

действует организация.

Стратегия 5П: 1) план действия; 2) порядок действия; 3) позиция в окружающей среде; 4) перспектива; 5)

прикрытие как особый маневр в конкурентной борьбе.

Стратегия (Портер) – создание уникальной позиции организации на рынке путем выбора видов

деятельности, кот отличны от того, что делают конкуренты, либо выполняются другими условиями.

Цели стратегии:

- Гл. цель сост. в том, чтобы перевести организацию из ее настоящего состояния в, желаемое

руководством, будущее состояние путем перемен;

- обеспечение выживания на рынке;

- создание и поддержание установленных конкурентных преимуществ.

5 требований, кот. д. удовлетворять потребности стратегии: 1) ментальная правильность стратегии,

сочетающая абсолютную рациональность и предельную иррациональность (иррац-сть – творчество,

креативность); 2) ситуационность – эффективная стратегия интегрирует характерные особенности

конкретной ситуации в ключевые факторы будущего успеха конкретной ситуации; 3) уникальность –

стратегия присуща только данной организации, обеспечивающая ей конкурентное стратегическое

преимущество; 4) способность превращать будущую неопределенность в стратегическую возможность, в

фактор бизнес-успеха; 5) адекватная гибкость – изменение бизнеса соответствует быстроте изменений внеш.

среды.

Цель – желаемое состояние системы, рез-т её деят-ти, достижимый в пределах некот. интервала вр. Цель

– это обязательство упр-го аппарата орг-ии добиться опред. результатов в опред. время, цель устанавливает

состав и объем работ, кот. должны будут сделаны к опред. времени.

Система целей орг-ии – это упорядоченная совокупность взаимосвязанных общих и специф. целей.

Структурирование целей явл. важным элементом в процессе разработки стратегии. Это означает

установление взаимосвязи м/у различными целями. Опред-е их относительной важности, нахождение путей

достижения цели. Опред-е логики решения проблем орг-ии. Дерево целей – это осн. инструмент

формирования, структурирования и оценки целей. Дерево целей – это древообразная структура разбиения

целей по понижающимся уровням. Это расположение целей в системе когда цели более низкого уровня

раскрывают цели более высокого уровня.

Ранжирование целей: 1) по важности для орг-ии; 2) по последовательности достижения; 3) по срокам

достижения; 4) по выгоде? ожидаемой в процессе реализации; 5) по удовлетворению потребностей

участников бизнеса.

Требования к дереву целей: односвязность; однонаправленность; отсутствие пересечений;

равноудаленность последнего уровня дерева от ген. цели.

Декомпозиция цели по уровням: 1) ключевая (конечная) цель фирмы – ключевой рез-т, кот. мен-р считает

важным для достижения успеха: фин. рез-ты – увеличение фин. показателей; стратегич. рез-ты – все, что

существенно изменяет хар-р фирмы, способствует усилению конкур-х позиций фирмы.; 2) подцели по

областям хоз. деят-ти, их реализация должна быть достаточна для достижения корневой цели: рыночные

цели; инн.. цели; произв-е цели; эк-е цели – по исп-ю ресурсов; орг-упр цели; фин. цели; соц. цели – исп-е

кадров, сохр раб. мест, мотивация, уменьшение текучести, улучшение квалиф-ии; 3) задачи и проблемы

фирмы. Задачи – методы решения – известны проблемы – методы достижения целей 2-го уровня – не

известны; 4) проекты – мероприятия обеспеченные фин. результатами с учетом времени их реализации.

Возможности исп-я дерева целей: 1) для проектирования структуры упр-я орг-ии; 2) планирование деят-

ти орг-ии; 3) рациональное распределение ограниченных ресурсов фирмы исходя их относительной

важности целей на каждом уровне.

Цели организации – ожидания результата в будущем – формируются и устанавливаются на основе общей

миссии и ценности орг-ии, на кот. ориентируется высшее руководство. Хар-ки целей:

1) конкретность, при опред. цели необходима точность отражения ее содержания, объема и времени;

2) измеримость – достижимость цели должна быть количественно и кач-но определяема;

168

3) достижимость – цели д.б. реальными, не выходящими за рамки возможного для фирмы;

4) согласованность – цели д.б. согласованы м/у собой, рассмотрены во взаимосвязи, а не изолированно;

5) гибкость – цели должны быть восприимчивыми к корректировкам, обусловленными субъективными

изменениями;

6) приемлемость – учитывать потребности, традиции, сложившиеся в обществе ценности.

Классификация целей по признакам: 1) содержание деят-ти: эк-ие; орг-ые; научные; соц.; технические;

рыночные; 2) временной период: стратегические; тактические; оперативные; 3) функциональность: произв-

ые; маркет-ые; технологические; сбытовые; снабженческие; кадровые; иннов-ые; 4) измеримость: колич.

опред-ые; кач. опред-ые; 5) приоритетность: основные; побочные; 6) иерархия: высшие, подчиненные.

Процесс формирования целей, этапы: 1) поиск целей; 2) анализ реализуемости целей; 3) выбор целей; 4)

планирование мероприятий; 5) осуществление на практике; 6) пересмотр; 7) уточнение. Для упорядочения

целей рекомендуют моделировать иерархию, т.е. исп-ть построение древовидного графа, основание кот.

образуют задачи нижнего уровня. На основании общих стратегич. целей формируются частные

функциональные цели, кот. корректируют и детализируют задачи структурных единиц. 1-ый уровень –

стратегическая цель, 2-ой уровень – функциональные цели, 3-ий уровень – задачи и мероприятия.

Сущность процесса разработки стратегии орг-ии. Разработка заключается в формировании

обоснованных выводов и предложений о том, как достичь поставленной цели с учетом складывающейся

ситуации и перспектив развития п/п. В процессе разработки 2 осн. препятствия: 1) ограниченность инф.

поля, на кот. приходится принимать решение; 2) проблема курицы и яйца.

Подход к формированию стратегии: 1) плановый; 2) предпринимательский (творч-ий) недостаток:

зависит от интуиции лидера; 3) обучение на опыте. Инструмент – мониторинг, бенчмаркинг. Стратегия

должна сочетать в себе запланированную и продуманную линию поведения; возможность реагирования на

непредвиденные изменения.

Этапы разработки: 1) диагностика; 2) отбор возможных альтернатив развития, обеспечивающих

сочетание целей, ресурсов и возможностей орг-ии; 3) оценка перспектив развития орг-ии. Оценка

сформулированных старт. альтернатив; 4) выбор одной или нескольких наилучших стратегий. Хорошо

разработанная стратегия представлена как система страт. указаний, достаточно точных конкретных и

технологических с упр-ой т. зр.

Этапы процесса СМ:

1) комплексный а. внеш. и внутр. ср. п/п, подэтапы – а. изм-й внеш. ср., а. ожиданий собственников и

мен-та, формулир-ки целей и установки орг-ии, а. потенц. возм-ей п/п. Цель этапа – выявление угроз и возм-

ей внеш. ср., сильн. и слаб. сторон п/п. Страт. ф-ры – направления развития внеш. ср., кот. имеют выс.

вероятность реализации и влияния на п/п. Рез-ом явл. прав-о выбранные долгоср. цели; глубокое понимание

конкурентного окружения; реал. оценка собств. рес-ов и возм-ей п/п.

2) Страт. выбор вкл. формирование возм. альтернативн. направлений развития п/п; многокрит. оценку

альт-в; выбор страт. альтернативы для реализации. Рез-т – программа развития п/п, кот. сост. из: прод.

прогр., прогр. реструктуризации бизнес-процессов, перераспред. и привлеч-я рес.

3) Реализация стратегии вкл. разработку календ. плана произв. деят-ти и развития; реог-ю орг. стр-ры;

созд. спец. сист. упр-я изм-ми.

Выстраивание страт. пирамиды фирмы: 1) корпоративная стратегия; 2) деловые стратегии; 3)

функциональные стратегии; 4) операционные стратегии. Корп. стратегия – это общее направление роста орг-

ии: 1) распределение ресурсов м/у хоз. подразделениями фирмы на основе портфельного анализа. Выбор

хоз. подразделений, в кот. следует направлять инвестиции; 2) решения о диверсиф-ии или интеграции

бизнеса, для уменьшения хоз. риска и получение эффекта синергизма; 3) изменение структуры орг-ии для

адаптации к изменениям во внеш. среде; 4) страт. ориентация всех подразделений.

Деловая стратегия – для обеспечения долгосроч. конкур преимуществ в бизнесе: 1) разработка мер и

действий рыночных подходов, кот позволят успешно конкурировать и сохр-ть конкур. преимущества в

конкретной сфере деят-ти; 2) реагирование на изменение внеш. условий; 3) объединение страт. инициатив

функц-х отделов; 4) решения конкретных страт. проблем актуальных в данный момент.

Функциональные стратегии – ориентир на развитие опред. функции орг-ии с целью поддержки деловой

стратегии и конкурентоспособности орг-ии: 1) опред. способов решения задач поставленных перед

конкретной функцией орг-ии; 2) распределение ресурсов отдела; 3) формирование эф-го поведения функц-

ых единиц в рамках стратегии.

Операционная стратегия – узкоспециализированная страт. альтернатива направленная на продвижение

функциональных и бизнес стратегий.

169

73.Сущность стратегического управления, сравнение оперативного и стратегического

управления.

Термин «стратегическое управление» был введен в обиход на стыке 60-70-х гг. для того, чтобы обозначить

разницу между текущим управлением на уровне производства и управлением, осуществляемым на высшем

уровне. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях

ведения бизнеса. Разработка идей стратегического управления нашла отражение в работах таких авторов, как

Frankenhofs and Granger (1971), Ansoff (1972), Schendel and Hatten (1972), Irwin (1974) и др. Ведущей идеей,

отражающей сущность перехода от оперативного управления к стратегическому, явилась идея необходимости

переноса центра внимания высшего руководства на окружение, для того чтобы соответствующим образом и

своевременно реагировать на происходящие в нем изменения.

Можно указать на несколько конструктивных определений, которые были предложены авторитетными

разработчиками теории стратегического управления. Шендел и Хаттен рассматривали его как «процесс

определения и (установления) связи организации с ее окружением, состоящий в реализации выбранных целей и в

попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресусов,

позволяющего эффективно и результативно действовать организации и ее подразделениям». По Хиггенсу,

«стратегическое управление – это процесс управления с целью осуществления миссии организации посредством

управления взаимодействием организации с ее окружением» (Higgens, p. 3), Пирс и Робинсон определяют

стратегическое управление «как набор решений и действий по формулированию и выполнению стратегий,

разработанных для того, чтобы достичь цели организации» (Pearce and Robinson, p. 6). Существует еще целый ряд

определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на

его отличия от «обычного» управления.

Стратегическое управление – область деятельности руководства организации, главной обязанностью которого

состоит в определении предпочитаемых траекторий развития организации в постановке целей, распределении

ресурсов и всего того, что дает организации конкурентное преимущество.

Характеристики стратегического управления: способность быстро усваивать информацию об изменениях в

окружающей среде; способность реагировать на рыночные изменения быстрее конкурентов; способность

изменить самих себя. СУ означает, что процесс управления должен быть упреждающим, а не реактивным.

Недостатки и ограничения СУ: в силу своей сущности не может дать точной и детальной картины будущего,

оно не может быть сведено к набору стандартных схем и процедур, предписывающих однозначный способ

решения проблем развития в определенных условиях. Организация работ по стратегическому управлению

требует огромных усилий, больших затрат труда, определенной гибкости.

Для того чтобы дать развернутое определение стратегического управления, сравним это управление с

преимущественно оперативным (назовем его обычным управлением), в основном практиковавшимся в бизнесе

свыше 20 лет назад. Сравнение проведем по ключевым характеристикам управления организацией.

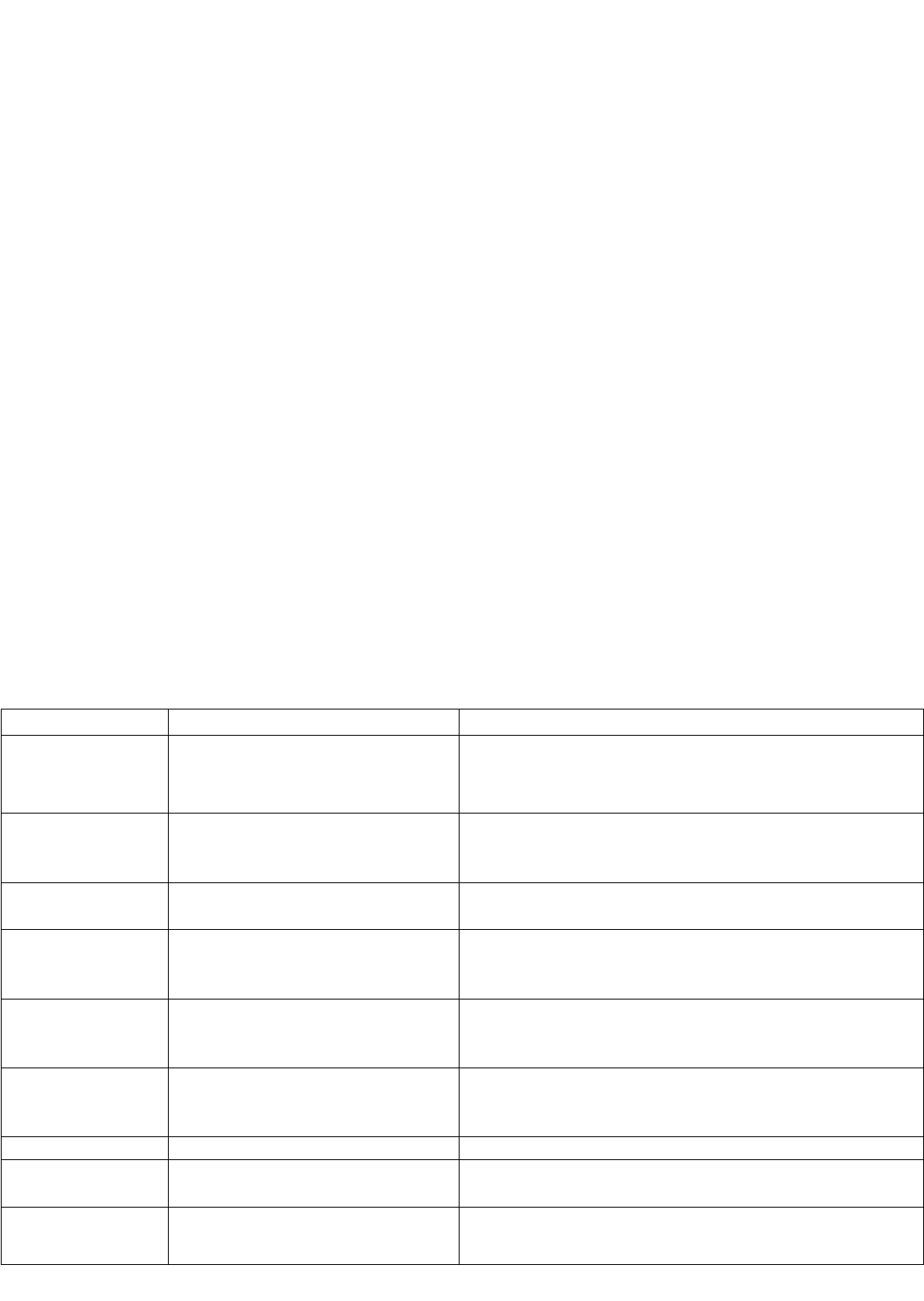

Характеристика Оперативное управление Стратегическое управление

Миссия,

предназначение

Производство товаров и услуг с целью

получения дохода от их реализации

Выживание организации в долгосрочной перспективе

посредством установления динамического баланса с

окружением, позволяющего решать проблемы

заинтересованных в деятельности организации лиц

Объект

концентрации

внимания

менеджмента

Взгляд внутрь организации, поиск

путей более эффективного

использования ресурсов

Взгляд вовне организации, поиск новых возможностей в

конкурентной борьбе, отслеживание и адаптация к изменениям

в окружении

Учет фактора

времени

Ориентация на краткосрочную и

среднесрочную перспективу

Ориентация на долгосрочную перспективу

Основа построения

системы управления

Функции и организационные

структуры, процедуры, техника и

технология

Люди, системы информационного обеспечения, рынок

Подход к

управлению

персоналом

Работники – это ресурс организации,

это исполнители отдельных работ и

функций

Работники – это основа организации, ее главная ценность и

источник благополучия

Критерий

эффективности

управления

Прибыльность и рациональность

использования производственного

потенциала

Своевременность и точность реакции организации на новые

запросы рынка и изменения окружения

Цели Оптимизация прибыльности Оптимизация потенциала прибыльности

Пути достижения

целей

Экстраполяция прошлых подходов Предвидение изменений

Реш-е управленч.

проблем

Реакция на возникшие проблемы, с

запаздыванием по отнош. к их

появлению

Предвидение проблем, акт. поиск возможностей

170