Ответы на вопросы к ГЭК по специальности 08.00.05 Менеджмент организации

Подождите немного. Документ загружается.

66. Сущность планирования, система планов организации, их характеристика.

Планирование – это способ координации деятельности предприятия. Это непрерывный процесс

установления или уточнения и конкретизации целей развития всей организации и ее структурных

подразделений, определение способов их достижения, сроков и последовательности реализации и

распределения управленческих ресурсов.

Задачи планирования:

обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений;

перспективная ориентация и раннее распознавание проблем развития организации;

координация деятельности структурных подразделений;

создание объективной базы для эффективного управленческого контроля;

мотивация трудовой активности участников организации;

информационное обеспечение участников организации.

Принципы планирования:

целостность;

обоснованность;

непрерывность;

сбалансированность;

гибкость;

направленность.

Преимущества планирования:

дает ориентацию на будущее;

координация действий либо решений для достижения определенной цели;

деятельность менеджера основана на планировании.

Элементы планирования:

оценка внешней среды;

оценка возможностей предприятия;

определение целей;

оценка и выбор альтернатив;

составление плана;

слежение и контроль.

План – специфическая акция, имеющая своей целью помочь предприятию достичь намеченной цели.

Существует 4 определенных параметра плана:

время;

повторяемость (постоянные действия или одноразовый план);

охват (в целом организация или отдельные направления);

уровень управления (высший, средний, нижний).

Процесс план-я: обнародов-е целей→опред. числа альтернатив→обоснование альтернатив→выбор

альтернатив→(1)разработка плана реализ-ии альтернатив→реализ-я плана→(2)стратег. план→тактич.

планы→реализ-я плана.

Пределы планирования (что мешает применению планирования в организации):

уровень неопределенности среды;

высокие издержки на планирование;

масштаб деятельности;

вместо планирования можно применить различные подходы к принятию решений (интуитивный,

рациональный, опытный).

Планирование - вид упр. деят-ти, связ с составлением планов орг-ии в целом, функц-х подсистем, отд-х

подразделений, отделов, служб. Ф-ия планир-я отвечает на 3 осн ?: где орг-я нах-ся в наст вр? куда хочет

двигаться? как это сделать?

Стратегия управления – масштабные неограниченные рамками времени прогнозы в отношении

совершенствования конкурентной позиции, выбора рынков, видов продукции, путей достижения

поставленных целей.

Стратегическое планирование – процесс формирования стратегии по этапам с разъяснением роли

каждого члена организации. Стратегическое планирование развивается по пяти основным

направлениям: стратегическое планирование способствует предупреждению конфликтов в организации;

решение, принятое группой, имеет больше шансов на выживание, поскольку учитывает ряд

альтернатив; мотивация служащих возрастает в связи с привлечением их к разработке стратегического

151

плана; проблемы и несоответствия в координации действий между членами группы и отдельными

группами сокращаются, т.к. действует принцип участия; сокращается противодействие вносимым

изменениям.

Необходимость разработки стратегического плана возникает в следующих случаях: изменяется

направление и цели фирмы; при усовершенствовании системы обработки и принятия решений; при

расходовании ресурсов на неперспективные направления; если отрасль, в которой находится

предприятие, стремительно изменяется; если ослабевает контроль руководства; если предприятие не

знает, по какому пути развиваться.

Можно выделить два типа стратегии:

- прямая стратегия (целенаправленная стратегия);

- косвенная стратегия (стратегия последовательного внедрения, является способом реагирования на

внешние воздействия).

Многие фирмы в своей деятельности сочетают две вышеупомянутые стратегии. Разработка стратегии

осуществляется на трех уровнях исходя из уровней управления. На высшем уровне разрабатывается т.н.

«корпоративная» стратегия, на среднем уровне разрабатываются функциональные стратегии, на нижнем

– стратегии отдельных подразделений.

Этапы разработки стратегического плана:

1. Формирование миссии предприятия.

2. Формирование и определение целей.

3. Проведение SWOT-анализа.

4. Анализ внешней среды или ПЭСТ-анализ (учет влияния политических, экономических, социальных и

технологических факторов на предприятие).

5. Выбор стратегии.

6. Оценка стратегии.

7. Выбор окончательного варианта стратегии.

8. Реализация стратегии.

Т.о. назначение планирования как ф-ии упр-ия состоит в стремлении учесть все внутр. и внешн. ф-ры,

обеспечение благоприятн усл. Оно предусм. разработку комплекса мероприятий, опр-х послед-ть

достижения поставленных целей с учетом требования наиболее эфф-го исп-ия рес-ов всей орг-ии. Эта деят-

ть опир-ся на прогнозирование потреб спроса, анализ и оценку имеющихся рес-в, потенциал и перспектив

развития орг-ии.

Барьеры на пути планирования.

Выделяют два типа барьеров, связанные с личностными предубеждениями против планирования своей

деятельности (деловая «текучка», недостаток опыта и навыков планирования, нежелание руководителей

посвящать в планы конкурентов) и барьерами организационного уровня (ограниченность ресурсов,

недостаток информации, сложность принятия решений).

По назначению выделяются планы:

определяющие стратегию развития организации, обосновывающие новое производство, новую

продукцию, новый проект;

разрабатывающие тактику деятельности организации на конкретный период.

По содержанию планы отражают: основные направления развития организации; отдельные проблемы;

детальную программу производственно – хозяйственной деятельности.

По периодам действия планы могут быть: долгосрочные, среднесрочные, краткосрочные.

На предприятиях РФ действует система планов, которая включает: стратегический план; прогнозные

планы (программы), текущий план; оперативный план-график; бизнес-план.

В зависимости от содержания хозяйственной деятельности:

1. Планирование производства;

2. План сбыта;

3. План материально-технического снабжения;

4. Финансовое планирование.

152

67.Сущность прибыли и рентабельности, виды прибыли, методика распределения.

Прибыль – часть добавл. стоимости, кот. получена в рез-те реализации прод., вып-я работ, оказ-я усл.

Прибыль – некий доход от операции, требовавшей изначально определённой инвестиции или расхода и

проявляющийся в увелич. совокуп. эк. потенциала инвестора по окончании дан. оп-ии.

С т.зр. оценочности П. хар-т эк. рез-т, полученный п/п. Стимулирующ. ф-я закл. в том, что П. – осн. ист-

к фин-я рес-в и резервов п/п. Эк. П. – гипотетич. вел-на, опред. как разница м/у дох. п/п и его эк. изд.,

предусм-щими учёт затрат отвергнутых возможностей; прирост кап. собственников.

Предприним. П. – часть П. п/п, поступающей в распоряжение его собственника, кот. в последующем

направляется на расширение пр-ва или личное потребление; индикатор успешности п/п с позиции

участников рынка кап., прежде всего фактич. и потенц. инвесторов.

Бухг. П. – положит. разница м/у доходами п/п и затратами, отнесёнными к отчётн. пер.

Основные показатели П.: 1) балансовая и валовая П. - разница м/у совокупной выручкой (доходом) и

совокупными затратами п/п; 2) бухг. П. рассчитывается как разница между выручкой п/п и суммой

внешних издержек; 3) эк. П. — общая величина выручки п/п за вычетом внешних и внутренних издержек;

4) ЧП — разница между выручкой организации и предприятия и экономическими издержками (явными и

неявными); 5) чистая (нераспред.) П. — П., остающаяся в распоряжении п/п за вычетом полагающихся за

счет П. налогов и иных обязательных платежей и санкций; 6) налогооблагаемая П. — это П., подлежащая

налогообложению налогом на П.; 7) маржинальная П. — разница м/у выручкой от производства и

реализации продукции (работ, услуг) и переменными затратами, отнесенными на эти производство и

реализацию; 8) нормальная П. — это минимальная П., кот. остается у п/п и необходима для поддержания

стремления предпринимателя использовать свой капитал на данном п/п; 9) экстремальная П. — это разовая

П. от рисковых операций, когда величина риска потери капитала приравнивается к величине риска

получения П.

Формирование фин. рез-в деят-ти п/п.

(1)Чист. выр-ка – с/с реализов. прод. (перем. расх. – затр. на мат., затр. тр., перем. накладн. расх.) = Вал.

(марж.) П. – усл.-пост. расх, накладн. расх. (упр. расх.) – коммерч. расх. ± ∆ прочих дох. и расх. (кроме % к

уплате) = П. до вычета % и уплаты налогов (операц. П.) – % к уплате (фин. расх.) = П. до вычета налогов

(П. к налогооблож.) – налоги = ЧП – дивид. по привилег. акциям = П. доступная к распред. среди собств.

обыкнов. акций – дивид. по обыкнов. акциям = нераспред. П.

(2)Чист. выр-ка – затр. мат-в = добавл. стоимость – затр. тр. = брутто-результат эксплуатации

инвестиций – затр. на восстан. ОФ = нетто-результат эксплуатации инвестиций (= операц. П.) и т.д.

Прогноз П. и убытков: 1) выр-ка от реализ. 2) НДС 18% от №1. 3)с/с (прям. затр.). 4) вал. П. 1-2-3. 5)

упр. расх. 6) коммерч. расх. 7) амортиз. 8) налоги, вход. в с/с (ЕСН, налог на имущество). 9) П. от реализ. 4-

5-6-7-8. 10) П. от проч. реализации. 11) внепроизв. расх. (штрафы, пени). 12)внепроизв. дох. (дивид. от др.

п/п). 13) баланс. П. 9+10-11+12. 14) Налог на П. 24% или 6% от №13. 15) первоочередные платежи

( погашение кредита и % за кредит). 16) ЧП 13-14-15.

Распред. ЧП. 17) выплаты дивид. по привилег. акциям. 18) формир. резервн. (страх.) фонда до 20% от

ЧП. 19) фонд накопления – ист-к собств. ср-в п/п, исп-ся на приобретение оборуд., его модернизацию,

расшир. пр-ва. 20) фонд потребл. – мат. стимулир-е и реш-е соц. вопр. 21) выплаты дивид. по обыкнов.

акциям.

Рент-ть – относит. пок-ль доходности п/п, хар-щий размер П. в %, получаемый на 1 руб. вложенных ср-

в. Рентабельность – это эффективность, прибыльность, доходность предприятия или

предпринимательской деятельности. Рентабельность продукции определяется как отношение прибыли

от реализации к себестоимости. Рентабельность производства определяется как отношение прибыли,

приносимой производством, к стоимости основных средств.

Коэффициенты рентабельности.

Рентабельность общих активов:

ОА

ЧП

К

РОА

ЧП – чистая прибыль (после уплаты налогов и процентов по кредиту), ОА – общие активы (графа

«Итого» или валюта баланса, средняя сумма). Характеризует эффективность использования всего

наличного имущества предприятия.

Рентабельность собственного капитала:

СС

ЧП

К

РСК

153

ЧП – чистая прибыль, СС – собственные средства (I раздел «Пассивы» балансовой формы, сумма

активов за вычетом долговых обязательств), среднегодовая стоимость собственного капитала.

Рентабельность продаж или уровень рентабельности производства и реализации продукции (пок-т

ск-ко П. в % получено с каждого руб. выр-ки):

ВР

ЧП

К

РП

Рентабельность отдельного вида продукции:

К

РОП

=

Ц

С

полн

Ц – цена единицы изделия, С

полн

– полная себестоимость единицы определенного вида продукции.

Рентабельность продукции:

К

РПрод

=

ЧП

С

полн

С

полн

– полная себестоимость продукции.

Норму рентабельности предприятия можно рассчитать по следующей формуле:

%100

)(

1

ОБО

ФФ

СЦО

П

Ц – цена единицы продукции, С – себестоимость продукции, О – объем продукции, Ф

О

- стоимость

основных производственных фондов, Ф

ОБ

– объем оборотных средств.

154

68.Основные и оборотные фонды, их различие. Источники формирования.

Основные фонды (ОФ) предприятий - совокпность материальных ценностей (средств производства),

переносящих свою стоимость в течение производственного процесса по частям на изготавливаемую

продукцию.

По характеру участия в процессе воспроизводства ОФ подразделяют на две группы:

1. Производственные ОФ, которые участвуют в процессе производства, и в свою очередь, делятся на

две части: активные – непосредственно участвуют в производственном процессе (станки, оборудование

и т. д.); пассивные – создают условия для нормального протекания производственного процесса

(здания, сооружения).

2. Непроизводственные ОФ, которые не участвуют в процессе производства и предназначены для

непосредственного потребления (медицинские учреждения, дома культуры, жилье).

В зависимости от назначения и функций ОФ подразделяют на следующие виды:

Здания (цеха, депо, гаражи, склады)

Сооружения (ж/д пути, шахты, скважины, мосты)

Передаточные устройства (нефте-, газопроводы, водо-, тепло-, электросети).

Машины и оборудование (силовые машины, емкости, вычислительная техника).

Транспортные средства (автомобили, вагонетки, катера).

Инструменты всех видов.

Производственный инвентарь (рабочие столы, тара).

Хозяйственный инвентарь (вешалки, пишущие машинки).

Рабочий скот.

Многолетние насаждения.

Капзатраты по улучшению земель

Прочие ОФ (например библиотечные фонды).

По степени использования основные фонды бывают: в эксплуатации; в резерве; в стадии достройки/

реконструкции; на консервации.

По виду прав собственности: на праве собственности, в т.ч. сданные в аренду; в оперативном

управлении или хозяйственном ведении.

ОФ – доля СК п/п, авансируемого на постройку зданий и сооружений, на покупку машин,

оборудования, инструмента.

Для стоимостной оценки основных производственных фондов (ОПФ) используют следующие виды

стоимостей ОПФ:

1. Первоначальная стоимость ОФ (З

п.ОФ

) определяется по формуле З

п

= З

об.пр

+ З

тр

+ З

монт,

где З

об.пр

– стоимость приобретенного оборудования; З

тр

–Aзатраты на транспортировку; З

монт.

–

стоимость СМР.

2. Восстановительная стоимость – стоимость производства или приобретения ОФ по ценам данного

года: З

восст

=З

п

/(1+П)

t

, где П – среднегодовые темпы роста производительности труда в целом по

отрасли; t – лаг времени (от года выпуска до момента оценки).

Восстановительная стоимость устанавливается во время переоценки фондов. В результате

переоценки ОФ их восстановительная стоимость резко возрастает, как следствие, ухудшаются

финансовые показатели предприятия. Поэтому для предприятий, финансовые показатели которых

могут значительно ухудшаться в результате переоценки, применяются понижающие коэффициенты

индексации амортизации.

3. Полная стоимость ОФ – стоимость без учета амортизации.

4. Остаточная стоимость ОФ – стоимость с учетом амортизации. Представляет собой разность между

первоначальной или восстановительной стоимостью ОФ и суммой их износа.

5. Ликвидационная стоимость ОФ – стоимость в момент списания их с баланса.

6. Балансовая стоимость ОФ – стоимость, отраженная в 1-м разделе актива баланса.

Виды ОФ: по методу переноса амортиз. отчислений – активы, стоимость кот. уменьш. за счёт

переноса амортиз. на с/с прод. (оборуд., здания); активы, стоим. кот. уменьш. в рез-те истощения

(полезн. ископ.); актив, стоим. кот. не убывает (земля).

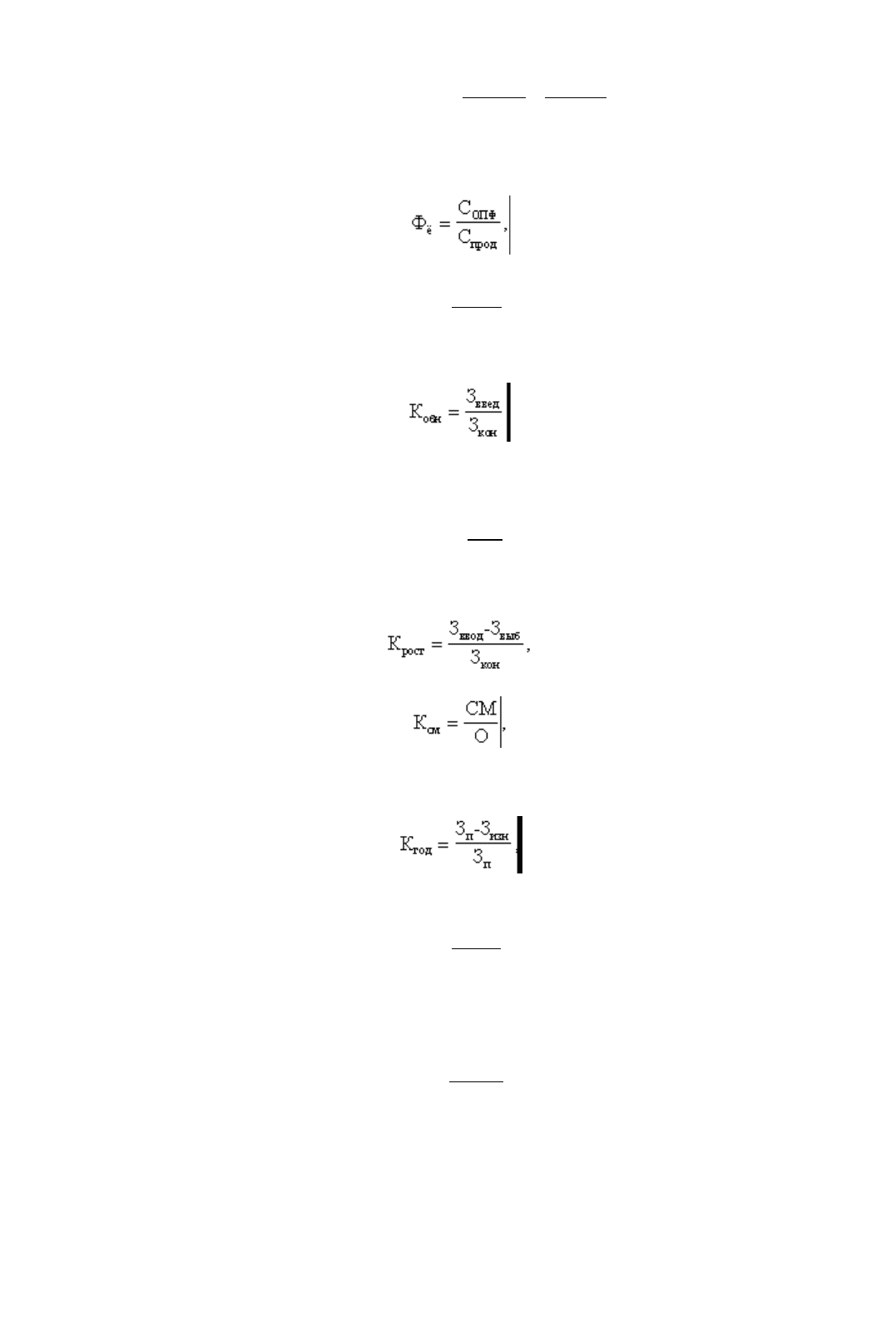

1. Фондоотдача (Ф

о

) показывает выпуск продукции на 1руб. основных производственных фондов

(ОПФ).

155

где С

прод

– стоимость произведенной продукции (объем выпускаемой продукции); С

ОПФ

A— средняя

стоимость ОПФ (среднегодовая стоимость ОФ). Среднегодовая стоимость ОФ рассчитывается

следующим образом:

С

ОПФ

=З

ср . г.

=З

п

+

З

введ

⋅n

1

12

−

З

выб

⋅n

2

12

,

где n

1

, n

2

– соответственно количество месяцев действия/бездействия ОФ до конца текущего года.

2. Фондоемкость (Ф

ё

) показывает количество ОПФ, необходимых для производства продукции на 1

руб.

3. Фондовооруженность (Ф

в

) показывает долю ОПФ, приходящуюся на одного рабочего:

Ф

в

=

С

ОПФ

Ч

ср. сп.

где Ч

ср. сп

A– среднесписочная численность рабочих в наибольшую смену.

4. Коэффициент обновления ОФ:

где З

введ

A– стоимость вновь введенных фондов на определенный период; З

кон

– стоимость ОФ на конец

периода.

5. Коэффициент выбытия ОФ:

К

выб

=

З

выб

З

нач

где З

выб

A– стоимость выбывших ОФ на период; З

нач

– стоимость ОФ на начало периода.

6. Коэффициент прироста ОФ:

7. Коэффициент сменности:

где СМ – количество отработанных оборудованием в течение суток станкосмен; О – количество

установленного оборудования (в шт.).

9. Коэффициент годности ОФ:

где З

п

– первоначальная стоимость ОФ; З

изн

– стоимость износа ОФ.

10. Коэффициент экстенсивного использования оборудования (время простоя оборудования):

К

э

=

Т

факт

Т

номин

,

где Т

факт

– фактически отработанное оборудованием время, в часах; Т

номин

– номинальный фонд

времени, в часах.

11. Коэффициент интенсивного использования оборудования:

К

и

=

Т

технич

Т

факт

,

где Т

технич

– техническая норма времени на изготовление единицы продукции в минутах; Т

факт

–

фактические затраты времени на изготовление единицы продукции, в минутах.

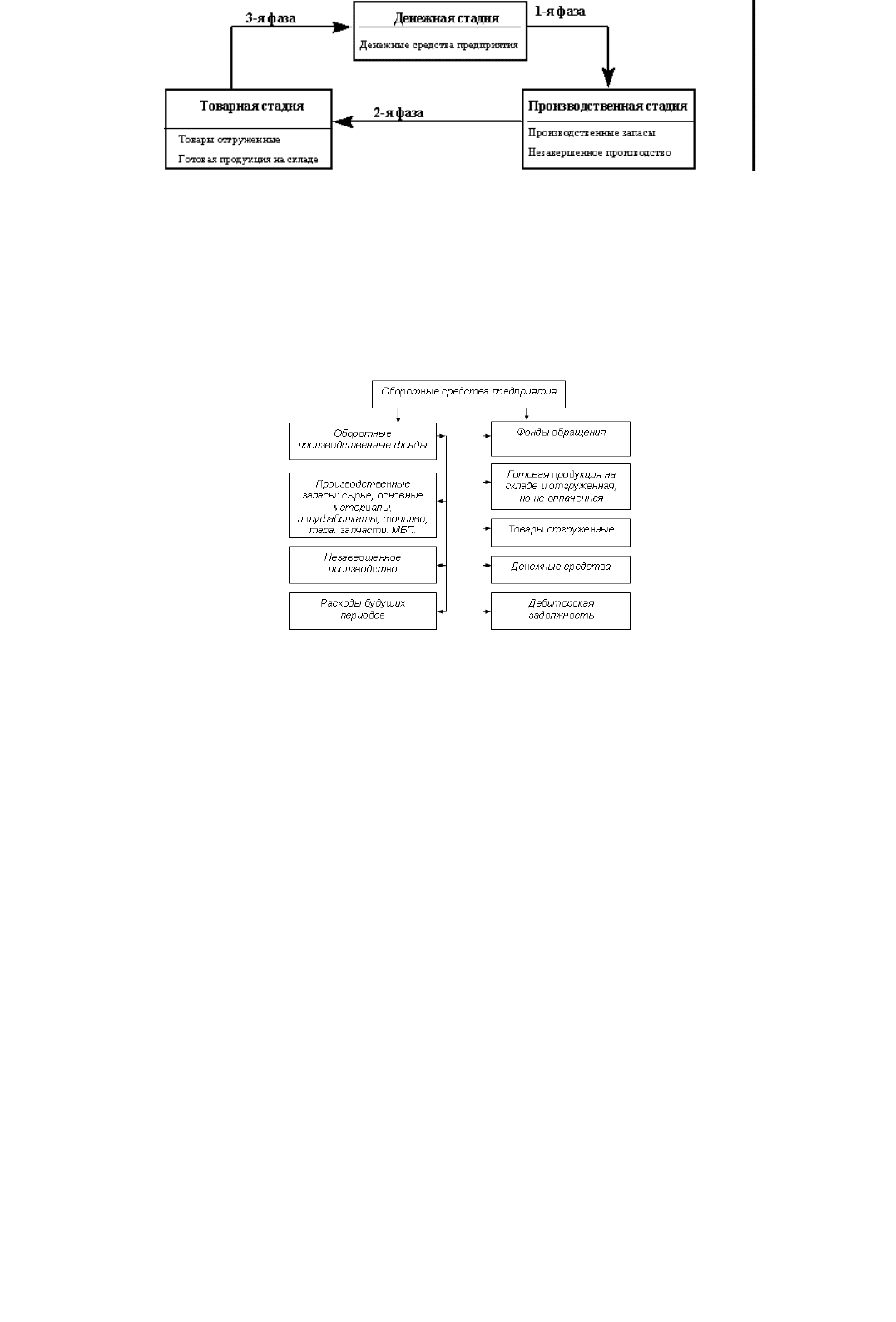

Оборотные средства – фонд денежных средств предприятия, авансированный в оборотные

производственные фонды и фонды обращения для обеспечения непрерывности производства. При этом

они должны в любой момент времени находиться в каждой стадии кругооборота:

156

Схема кругооборота ОС

I фаза: подготовительная стадия (денежная стадия), когда денежные средства авансируются в целях

подготовки к текущей деятельности в виде приобретения ТМЦ. Заканчивается товарной формой.

II фаза: производственная стадия, состоит в переходе оборотного капитала из сферы обращения в

сферу производства продукции. На этой стадии кругооборота авансируемая стоимость меняет свою

форму и из товарной она переходит в производительную форму, а затем опять в товарную.

III фаза: состоит в реализации изготовленной продукции и получении денежных средств, поэтому

она называется денежной.

Оборотные средства включают следующие основные элементы:

Рис.1. Состав и размещение оборотных средств

Факторы, влияющие на величину оборотного капитала:

- в сфере производства (длительность производственного цикла изготовления продукции, уровень

развития техники и технологии, уровень организации труда и производство);

- в сфере обращения (условия реализации продукции, уровень организации систем снабжения и

сбыта продукции, наличие системы товародвижения).

Источники формирования оборотных средств:

- собственные и приравненные к ним ресурсы (оборотный капитал, т.е. средства владельцев

предприятий, прибыль, устойчивые пассивы – задолженность по зарплате, задолженность бюджету,

задолженность за тару, предоплата);

- привлеченные средства (кредиторская задолженность поставщикам, средства целевого

финансирования, ссуды и кредиты банков, облигационные займы, благотворительные взносы и прочие

средства, к которым относятся остатки и резервы фондов, не используемых по целевому назначению)

Оборотные средства подразделяются также на нормируемые и ненормируемые.

Нормируемые оборотные средства – производственные товарно-материальные запасы,

незавершенное производство, расходы будущих периодов, готовая продукция на складе,

подготовленная к отгрузке. Ненормируемые ОС: запасы, товары, отгруженные потребителям, средства

в расчетах, денежные средства на счетах, дебиторская задолженность.

Основными характеристиками ОС Aявляются их ликвидность, объем и структура. Величина

оборотных средств определяется не только потребностями производственного процесса, но и

случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и

переменный. AПостоянный оборотный капитал представляет собой ту часть денежных средств,

дебиторской задолженности и производственных запасов, потребность в которых относительно

постоянна в течение всего операционного цикла. Категория переменного оборотного капитала (или

варьирющей части текущих активов) отражает дополнительные текущие активы, необходимые в

пиковые периоды или в качестве страхового запаса. Политика управления оборотным капиталом

должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

157

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение

которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время,

в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

Об. ист-ки формир. Об. кап.: 1) собств. ср-ва: - чистый оборотн. кап-л (кап. и резервы+долгоср.

обязат-ва во внеоб. акт.); -внутр. кредит. задолж-ть (устойчивые пассивы–начисления); -проч. собств.

ср-ва (ср-ва, полученные от органов страх-я по наступавшим рискам и др.). 2)заёмн. ср-ва: -кр.ср.

кредиты банков; -кр.ср. займы; -коммерч. (товарн.) кредит; -проч. заёмн. ср-ва. 3)привлечённ. ср-ва: -

кр.ср. задолж. поставщикам по тов. оп-ям; -кредит. задолж. по фин. обяз-ам; -проч. кредиторы; -задолж.

участникам по выплате дох-в; -дох. буд. периодов; -резервы предстоящих расходов; - проч. кр.ср. обяз-

ва. Различие ОФ и Об.Ф. – Об.Ф. исп-ся в теч. 1 учётно-произв. цикла, а ОФ служат для пр-ва прод. в

теч. мн. лет и переносят свою стоимость на с/с прод. частями в виде амортиз. отчислений.

158

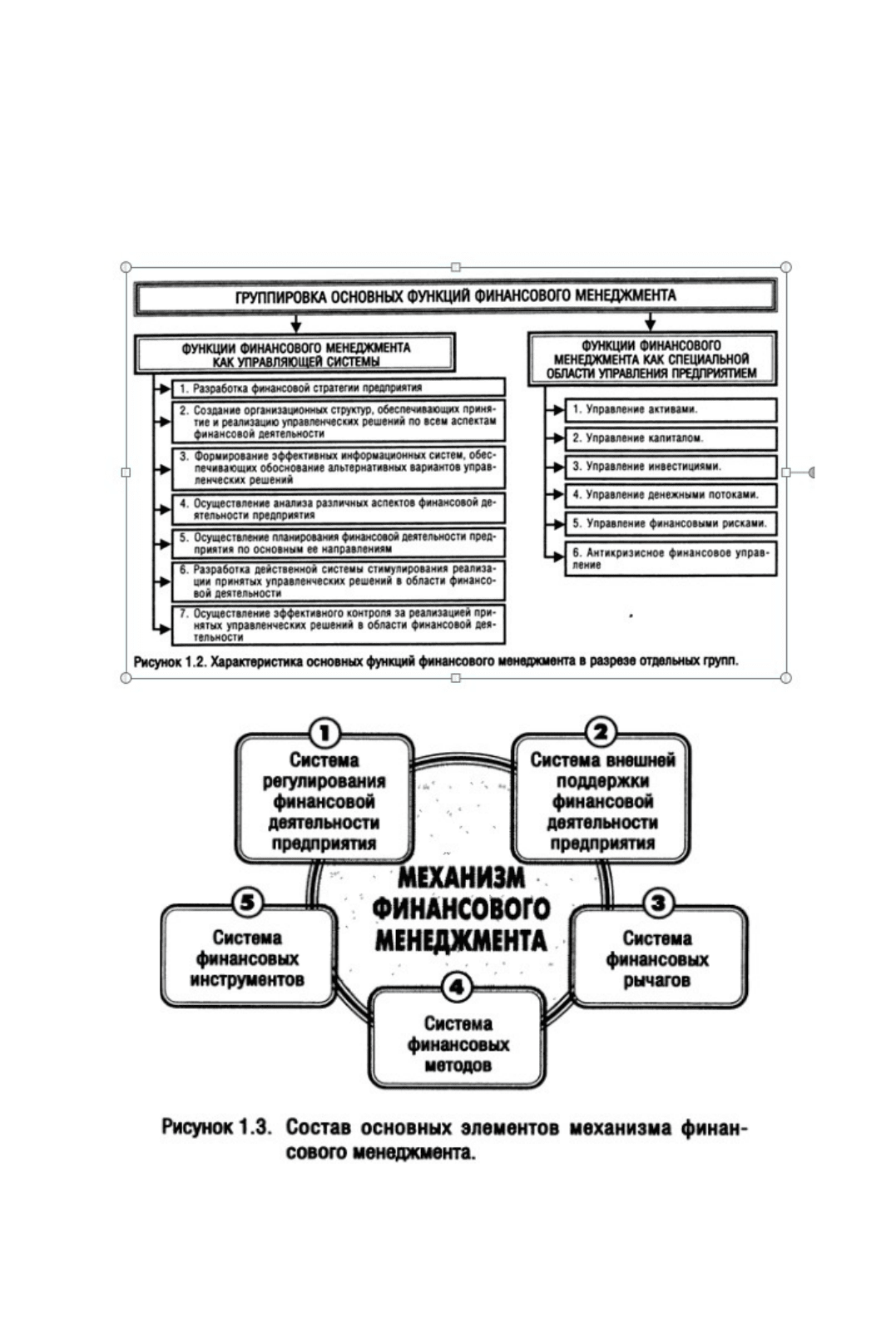

69.Сущность, задачи и функции финансового менеджмента.

ФМ – наука упр-ия фин. п/п, направл. на достиж. его стратег. и тактич. целей.

ФМ - наука и искусство управлять ДП п/п, привлекая наиболее рациональные ист-ки фин. ресурсов и

используя их с наиб. эффективностью для достиж. стратег. и тактич. целей п/п.

Как наука ФМ – прикладная наука, посвященная образованию и разработки логики и методов

управления фин. п/п. Формирует критерии принятия фин. и инвест. решений. Представляет необх.

набор универс. правил и методов для достижения целей и задач орг-ии.

Предметом ФМ явл. фин. отнош. и рес-сы и их потоки, способств-ие достиж-ю целей орг-ии. ФМ –

вид проф. деят-ти, связ. с форм. распред. и исп-ем фин. рес-ов п\п и орг-ей оборота его ДС путем эфф-го

использ-ия всей системы фин. взаимосв-ей, фондов и резервов, формир-х фин. механизм деят-ти п\п.

Сущ-т 3 аспекта ФМ: 1)основная д-ть – полноценный фин. сервис всех профильных бизнесов, созд-

их и реализ-х прод. п/п. 2) фин. д-ть – эфф-ый фин. бизнес на временно свободных ДС п/п. 3) инвест. д-

ть – относит. самост. фин. бизнес, осуществл. системой дочерних фирм орг-ии.

Структура ФМ: 1) оценка имущ. и фин. состояния. 2) упр-е источниками ср-в. 3) инвестиц. политика

и упр-е активами. 4) управление ДП. Предмет ФМ – ДП, отражающие движение капитала.

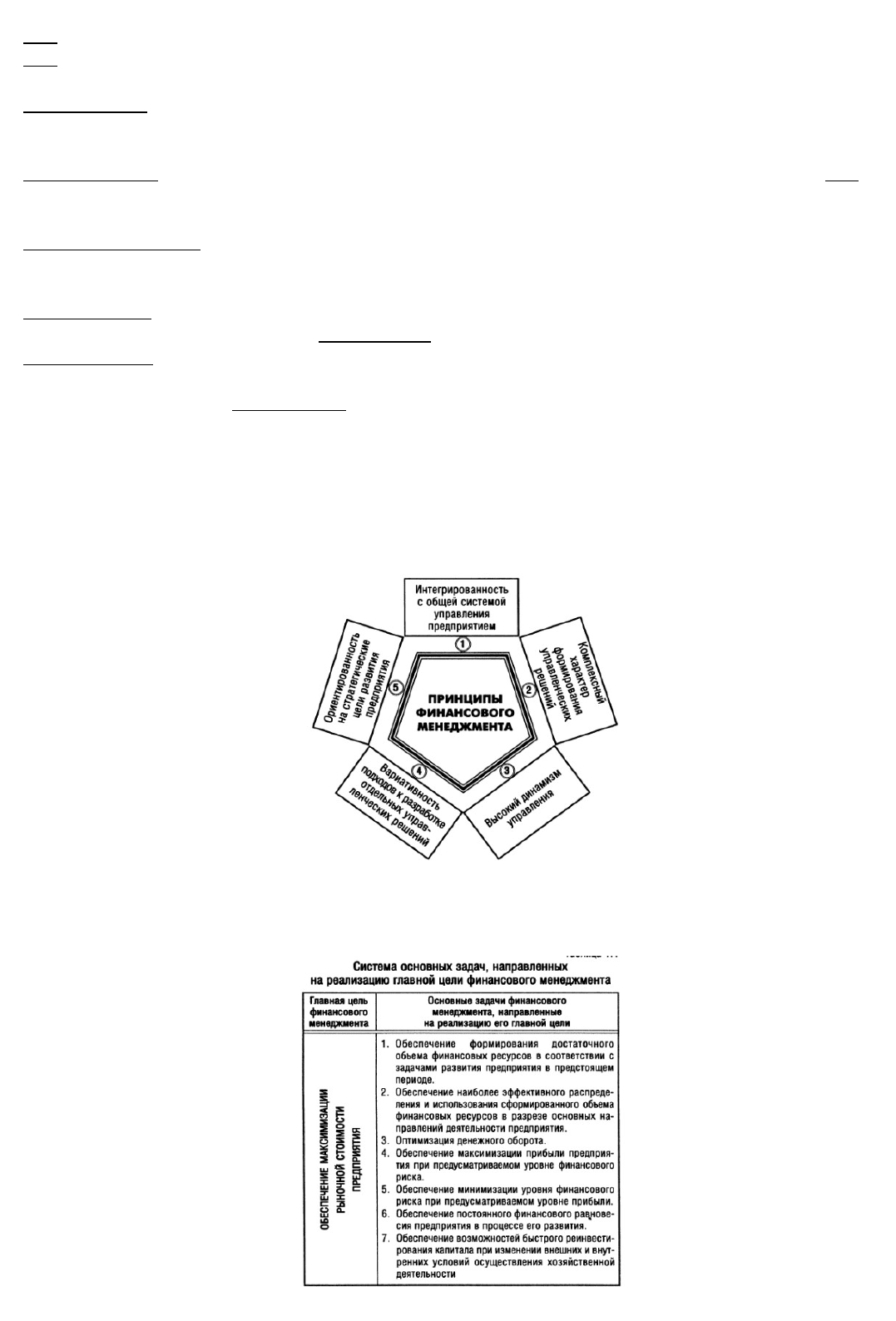

Принципы ФМ: 1) интегрированность с общей сист. упр-я п/п. 2) комплексный характер упр.

решений. 3) высокий динамизм упр-я. 4) многовариантность подходов. 5)ориентированность решений

на страт. цели развития п/п. Гл.цель ФМ - обеспечение макс. благосостояния собственников п/п в тек. и

перспект. периодах; максимиз-я рын. стоим-ти п\п, обеспеч-ие требуемой доходности на вложенные ср-

ва.

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации

управленческих решений, связанных с формированием, распределением и использованием финансовых

ресурсов предприятия и организацией оборота его денежных средств.

Эффективное управление финансовой деятельностью предприяия обеспечивается реализацией ряда

принципов, основными из которых являются:

Главной целью финансового менеджмента является максимизация благосостояния собственников

предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной

стоимости. В процессе реализации своей главной цели финансовый менеджмент направлен на

реализацию следующих основных задач:

159

Финансовый менеджмент реализует свою главную цель и осноные задачи путем осуществления

определенных функций, функции финансового менеджмента направлены на реализацию функций

финансов предприятия и конкретизируются с учетом особенностей управления отдельными аспектами

его финансовой деятельности.

Эти функции подразделяются на две основные группы, определяемые комплексным содержанием

финансового менеджмента: 1) функции финансового менеджмента как управляющей системы (состав

этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его

специфику); 2) функции финансового менеджмента как специальной области управления предприятием

(состав этих функций определяется конкретным обьектом финансового менеджмента). В наиболее

общем виде состав основных функций финансового менеджмента в разрезе этих групп представлен на

рис.

Эффективный механизм финансового менеджмента позволяет в полном обьеме реализовать стоящие

перед ним цели и задачи, способствует результативному осуществлению функций финансового

управления предприятием. Процесс управления финансовой деятельностью предприятия базируется на

определенном механизме. Механизм финансового менеджмента представляет собой совокупность

160