Обзор инвестиционной политики Республики Беларусь. Конференция ООН по торговле и развитию

Подождите немного. Документ загружается.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

51

полученные по всему миру, но существует зачет налога, уплаченного за границей (включая

налог, уплаченный в странах, не присоединившихся к соглашению, с января 2008 года).

Налог взимается с валовой прибыли, которая включает в себя общую прибыль от

реализации продукции, товаров, услуг и других активов (включая основные средства и

нематериальные активы), права собственности и доход от неторговых операций, включая

выручку от продажи ценных бумаг, за вычетом расходов, уменьшающих налогооблагаемую

базу. Расходы, уменьшающие налогооблагаемую базу, представляют собой стандартные

статьи, содержащиеся в большинстве налоговых кодексов. Однако установлены

предельные уровни для вычета отдельных расходов, таких, как информационные,

консалтинговые, рекламные и маркетинговые услуги (до 7,5% торгового оборота), и сборы,

выплаченные за обучение (до 2% фонда заработной платы)

47

. Кроме того, проценты не

удерживаются непосредственно с займов, используемых для приобретения активов, но

включаются в амортизируемую стоимость актива.

Прибыль, получаемая от реализации детского питания и производства

сельскохозяйственной продукции, освобождается от налога. Кроме того, организации,

оказывающие транспортные услуги в сельской местности, освобождаются от налога на

прибыль сроком на три года. Прибыль, реинвестированная в основные средства для целей

производства и строительства жилья, освобождается от налога на прибыль.

Амортизируемые активы включают в себя стандартный диапазон основных средств,

как это предусмотрено в большинстве налоговых кодексов. Амортизация обычно

рассчитывается линейным методом. Амортизации могут подлежать нематериальные

активы. Годовыми ставками для основных групп являются:

· Стоимость недвижимого имущества (такого, как здания) может уменьшаться

(амортизироваться) по ставке от 0,8 до 20%;

· Производственные предприятия, машины и оборудование – от 3,3 до 20%;

· Нематериальные ценности, такие, как товарные знаки и патенты (от 5 до 10%);

· Компьютеры (от 7,14 до 33,33%)

· Транспортные средства (от 2,5 до 33,33%)

Данные ставки налоговой амортизации имеют очень широкий диапазон, но в рамках

настоящего обзора невозможно установить, какие ставки вероятнее применяются на

практике или может ли инвестор выбрать применимую ставку. Это – важный вопрос

притом, что перенос налогового убытка на будущие периоды в настоящее время не

разрешён.

В настоящее время не существует перенос убытка (обычного и капитального) на

будущие (или прошлые) периоды, и убытки должны быть полностью показаны в том году, в

который они были понесены. Однако органы власти рассматривают возможность внесения

некоторых изменений в данной области. Если перенос убытка на будущие периоды, в

конечном счёте, будет разрешён, то будет желательно зафиксировать единые ставки

допустимой амортизации. Их необходимо было бы принять у верхней границы

действующих в настоящее время диапазонов для приведения в соответствие с типичной

международной практикой.

Налог на прибыль, как и большинство других налогов, уплачивается ежемесячно.

Это довольно необычно, и добавляет бумажной работы для инвесторов. Три платежа в год,

из которых первые два платежа основываются на оценочных данных, соответствовали бы

практике в других странах.

Юридические лица облагаются также местным транспортным сбором, который

применяется к чистой прибыли, остающейся после уплаты налога на прибыль. В Минске

ставка указанного сбора составляет 3%. Это, по существу, является другим уровнем налога

на прибыль.

47

К банкам и страховым компаниям применяются специальные правила для расчёта дохода, облагаемого

налогом.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

52

Доходы от прироста капитала, налог на проценты и дивиденды и доходы с ценных

бумаг

Никакого отдельного налога на доходы от прироста капитала не взимается, и

доходы, полученные от продажи имущества, подлежат налогообложению, как обычный

доход от коммерческой деятельности. Однако доходы от продажи ценных бумаг

облагаются налогом по более высокой ставке, равной 40%.

Не существует налога на проценты, выплачиваемые резидентам. Однако такой

доход добавляется к налогооблагаемой базе для налога на прибыль.

Дивиденды и роялти (плата за право пользования собственностью),

выплачиваемые нерезидентам, подлежат удержанию 15-процентного налога, если закон не

предусматривает иного. С процентов взимается налог по ставке 10% от валовой суммы,

если соглашение не предусматривает иного.

Беларусь подписала договоры об избежании двойного налогообложения с 55

странами (по состоянию на 15 мая 2008 года). Они включают все страны, являющиеся

основными источниками ПИИ в Беларусь, такие, как Россия, большинство стран ЕС и

соседствующие Латвия, Польша и Украина. Многие из этих соглашений были заключены

бывшим СССР. Соглашения с основными странами, являющихся источниками ПИИ,

предусматривают существенное уменьшение ставок налогов на проценты и дивиденды, за

исключением соглашения с Россией. Например, соглашения с Австрией, Нидерландами и

Великобританией предусматривают ставки от 0 до 5% для удержания с дивидендов,

процентов и роялти.

Подоходный налог

Шкала подоходного налога является прогрессивной и имеет 5 уровней

налогообложения (9, 15, 20, 25 и 30%) (Закон 1327-XII от 1991 года с изменениями от

29.12.2006). Единая ставка в 9% применяется к доходам от занятости квалифицированного

персонала резидентов Парка высоких технологий и к доходам от коммерческой

деятельности индивидуальных предпринимателей, являющихся резидентами Парка.

Косвенные и другие налоги

Налог на добавленную стоимость

Налогом на добавленную стоимость облагается поставка большинства товаров и

услуг, и уплата НДС является обязательной для предприятий с оборотом около 50000

долларов США

48

. Стандартная ставка НДС равна 18%. Нулевая ставка применяется к

экспорту товаров и международным транспортным услугам. Сниженная ставка в 10%

применяется к местной сельскохозяйственной продукции и продовольствию, а также

некоторым другим товарам для детей, в соответствии с перечнем, определённым

Президентом. Сниженная ставка в 0,5% применяется к импорту алмазов и других

драгоценных камней из России для целей огранки. Ставка в 24% применяется к продаже и

импорту белого сахара в Беларуси. Для товаров и услуг, цены на которые регулируются,

ставки НДС составляют, соответственно, 9,09% и 15,25%.

С 2008 года, передача любого вида права собственности облагается НДС (до 2008

года налогом облагались только права интеллектуальной собственности). Закон не

включает в себя никакого определения «права собственности», предполагается, что

данное изменение будет трудно реализовать

49

.

Стандартный период уплаты НДС составляет один месяц, и возврат НДС, по

имеющейся информации, является быстрым и эффективным.

48

40000 евро.

49

См. Delloite, Белорусская тревога, январь 2008 года.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

53

Земельный налог и налог на недвижимость

Существует земельный налог, взимаемый в виде ежегодных фиксированных

платежей из расчёта на гектар земли. Налог уплачивается владельцами, арендаторами и

пользователями земли, за исключением тех из них, которые подпадают под специальные

режимы налогообложения (см. Вставку II.4). Ставка указанного налога определяется на

основании стоимости земли и зависит, таким образом, от её качества и местоположения.

Например, в городе Минске, земельный налог соответствовал в 2008 году приблизительно

7000 долларов США за гектар (Указ Президента №365 от 2008 года). Минский городской

совет депутатов и Минский городской исполнительный комитет могут, однако, увеличить

или уменьшить ставку земельного налога, в зависимости от категории плательщиков или от

качества места или инфраструктуры, но не более, чем вдвое. Размер земельного налога не

зависит от результатов хозяйственной деятельности землевладельца или

землепользователя. Налог уменьшает налогооблагаемую базу налога на прибыль.

Все юридические лица уплачивают также ежегодный налог по ставке 1% на

недвижимое имущество, т.е. здания и другие основные средства, исключая землю и

включая незавершённое строительство, находящееся в собственности юридических лиц

или арендуемое ими. В течение первого года эксплуатации здания и другие сооружения,

используемые юридическими лицами, освобождаются от обложения данным налогом. От

обложения данным налогом освобождаются также резиденты свободных экономических

зон и Парка высоких технологий. Налог на недвижимость определяется ежеквартально по

остаточной балансовой стоимости основных средств, скорректированной на инфляцию, и

выплачивается ежемесячными взносами в одну треть причитающейся за квартал суммы.

Экологический налог

Экологическим налогом облагается сброс (выброс) загрязняющих веществ в

окружающую среду, а также объём добытых природных ресурсов и объём переработанной

нефти и нефтепродуктов. К объёмам выброса или добычи применяются различные ставки,

и применяется 15-кратный штраф за выброс загрязняющих веществ, превышающий

допустимые пределы. Ставка экологического налога определяется Президентом

50

.

Импортные и экспортные пошлины

Пошлины, в основном, являются адвалорными, но могут также выражаться

установленной суммой в евро за единицу или килограмм («специфические» пошлины) или

как комбинация указанных двух пошлин. С 2001 года существует пять ставок адвалорных

пошлин: 5, 10, 15, 20 и 25%. Некоторые товары могут импортироваться беспошлинно.

Средневзвешенный тариф составляет только 11%

51

.

Применение пошлин может, однако, зависеть от страны происхождения товаров.

Для начисления импортных пошлин страны классифицируются по трём группам:

Группа

Пошлина

Страны свободной торговли Освобождены от импортной пошлины

Страны, пользующиеся льготами (страны с

«благоприятными условиями»)

Применяются базовые ставки

Торговля со странами, не пользующимися льготами Удвоенная базовая ставка

Поскольку Беларусь является членом зоны свободной торговли ЕврАзЭС, экспорт и

импорт между странами этой зоны обычно освобождается от таможенных пошлин

(см.Вставку I.1). В настоящее время отсутствует перечень стран, торговля с которыми не

пользуется льготами. Если страна происхождения не может быть определена, то товары

50

В рамках настоящего обзора не представилось возможным понять основу для ставок экологического налога.

Инвесторы говорят, что эти ставки были обременительны до изменения в мае 2007 года и повторного изменения в

сентябре 2008 года.

51

По состоянию на январь 2008 года имел место некоторый пересмотр промышленных товаров, к которым

указанные тарифы применяются как часть подготовки заявления на вступление в ВТО, но детали воздействия

средневзвешенных тарифов недоступны.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

54

будут облагаться пошлиной по удвоенной базовой ставке.

Ограниченное число товаров, например, топливо и морепродукты, экспортируемые

за пределы Евразийского экономического сообщества, облагаются экспортными

пошлинами.

Применяются специальные таможенные режимы, которые предусматривают

освобождение от импортной пошлины товаров, которые подлежат дальнейшей

переработке для экспорта, и применяют импортную пошлину только к стоимости,

добавленной за рубежом на реимпортируемые белорусские товары.

Налог с оборота, налог с продаж и налог на услуги

До 2007 года налог с оборота, составляющий 3% от выручки от реализации

товаров, работ и услуг, вносился в «Республиканский фонд сельскохозяйственной

продукции, продовольствия и аграрной науки». Существовал также «фонд пользователей

автомобильных дорог», ставка взносов в который составляла 1% от оборота по реализации

товаров и услуг, уплачиваемый вместе с налогом с оборота (Закон 191-3 от 2006 года). С 1

января 2008 года «фонд пользователей автомобильных дорог» упразднен, и налог с

оборота был уменьшен до 2%. Органы власти планируют снова уменьшить налог с оборота

до 1% в 2009 году, и, наконец, отказаться от него вообще в 2010 году.

Местные органы власти обладают значительными полномочиями в сфере

налогообложения, которые могут оказывать влияние на коммерческую деятельность.

Наиболее существенными из них являются налог с продаж и налог на услуги. Налог,

составляющий 5% от выручки от продаж, уплачивается в некоторых населенных пунктах,

где ведётся розничная торговля. Продажа импортных товаров облагается налогом по

ставке 15%. Налог на услуги, составляющий 10% от выручки от продаж, применяется к

следующим видам услуг: услуги рынков (ярмарок), гостиничные услуги, ресторанные

услуги, услуги мобильной связи для абонентов телефонной связи, обслуживание и ремонт

транспортных средств физических лиц, и различные развлекательные услуги.

Как налог с продаж, так и налог на услуги широко применяются, и применение таких

налогов весьма необычно в сочетании с режимом НДС. Эти «фиксированные налоги»

(налог с продаж и налог на услуги) могут существенно увеличить налоговое бремя на

инвестиции в той степени, в какой сфера действия этих налогов распространяется на

предприятие, а не на потребителя. Налоговая модель ЮНКТАД использовалась для оценки

потенциального налогового бремени, создаваемого для предприятия налогами с продаж и

налогами на услуги, как это измеряется дисконтированной текущей стоимостью налогов,

уплаченных как проценты от потока денежных средств до уплаты налогов (за

подробностями, касающимися налоговой модели ЮНКТАД, обращайтесь к Приложению

2)

52

. Как в области оказания услуг, так и в области производства фиксированные налоги

приблизительно удваивают налоговое бремя, создаваемое для предприятия одним лишь

налогом на прибыль, когда всё налоговое бремя ложится на производителя.

Другие налоги, уплачиваемые предприятием

Регистрационная пошлина по ставке 0,5% уплачивается при регистрации акций в

комитете по ценным бумагам при наличии обязательства такой регистрации.

Беларусь имеет систему «инновационных фондов» министерств, которые во многих

случаях представляют собой просто дополнительные взносы для покрытия расходов,

связанных с функционированием министерств. Например, начиная с 2008 года, все

юридические лица, осуществляющие оптовую и розничную торговлю, должны вносить 0,25

процента (или больше в некоторых случаях) своего оборота в инновационный фонд

Министерства торговли. Оптовые торговцы нефтепродуктами вносят в данный

52

Результаты моделирования предполагают, что налог с оборота будет постепенно вытесняться и, в конечном

счёте, будет отменён, как это планируется, в 2010 году.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

55

инновационный фонд 1,5% от оборота. Министерство архитектуры и строительства

взимает 1,35% от стоимости строительных работ с некоторыми исключениями. Другие

министерства и правительственные органы также имеют право на создание такие

инновационных фондов.

Операторы связи вносят 1,5% от своей годовой прибыли в Фонд универсального

доступа, но эти платежи, более уместны для обеспечения услугами граждан с более низким

уровнем доходов.

Как показано ниже, бремя налога на прибыль может быть существенно снижено за

счёт различных средств стимулирования инвестиций в приоритетные отрасли

промышленности, в особенности, в области высоких технологий, которые входят в состав

Парка высоких технологий, или которым предоставлен его статус, предприятия,

осуществляющие производство на экспорт, расположенные в свободных зонах и сельской

местности (см. Вставку II.4).

Обзор инвестиционной политики Республики Беларусь

Глава IІ

56

МАЛЫЙ БИЗНЕС

В соответствии с Законом №121-3/31.12.1997), малые предприятия, за некоторым

исключением, могут выбрать применение «упрощённой системы налогообложения», которая

заменяет общую налоговую систему с одним налогом, взимаемым с валовой выручки. В соответствии

с Указом Президента №119 от 2007 года, к таковым относятся:

1. Микропредприятия: компании с числом работников, не превышающим 15 человек, и с

выручкой, не превышающей 450 миллионов белорусских рублей, что соответствует

приблизительно 200000 долларам США. Они подлежат налогообложению по ставке 10% от

их валовой выручки и освобождаются от любых других налогов, включая НДС, за

исключением налогов и пошлин на импорт, государственных пошлин, оффшорного сбора,

регистрационных и лицензионных сборов, налога на приобретение автомобильных

транспортных средств и взносов в фонд социального страхования;

2. Другие малые предприятия: компании с числом работников, не превышающим 100 человек, и

выручкой, не превышающей 1,5 миллиарда белорусских рублей, что соответствует

приблизительно 700000 долларам США (малые предприятия). Они подлежат

налогообложению по ставке 8% от их валовой выручки и освобождаются от тех же самых

налогов, от которых освобождаются микропредприятия, за исключением НДС, который им

приходится платить.

ПРОИЗВОДИТЕЛИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Компании, для которых более 50% оборота составляет производство и реализация

сельскохозяйственной продукции, имеют право на уплату единого налога в 2% от валовой выручки,

получаемой от реализации товаров (работ, услуг) и другого имущества, и доходов от

внереализационных операций (Указ Президента 27 от 1999 года). Компании, выбирающие общую

систему налогообложения, освобождаются от уплаты налога на прибыль и большинства других

налогов, исключая НДС, налоги на импорт и взносы на фонд оплаты труда.

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

На основании Указа Президента №285 от 2005 года, общая система налогообложения также

может использоваться индивидуальными предпринимателями и/или семейными предприятиями,

клиентами которых являются физические лица. Ставки налога определяются районными органами

власти и варьируются от 9 до 30%.

ПРЕДПРИЯТИЯ, СОЗДАННЫЕ В СЕЛЬСКОЙ МЕСТНОСТИ

Организации и индивидуальные предприниматели находящиеся (проживающие) в указанных

населённых пунктах, преобразованных в агрогородки (в соответствии с Государственной программой

возрождения и развития села на 2005-2010 годы) или компании, осуществляющие коммерческую

деятельность в городах с численностью населения до 50000 жителей и внесённых в перечень,

утверждённый Президентом, имеют право на использования льготной системы налогообложения

(Декрет Президента № 1 от 2008 года), заключающейся в следующем:

1. Освобождение от налога на прибыль от реализации товаров и услуг собственного

производства и сбора в республиканский фонд поддержки производителей

сельскохозяйственной продукции, продовольствия и аграрной науки сроком на 5 лет;

2. Отсутствие таможенных пошлин и НДС на машины и оборудование, используемые в

качестве уставного капитала компании.

Кроме того, организации и индивидуальные предприниматели, проживающие в сельских

населённых пунктах, освобождаются от налога на прибыль и налога на недвижимость с 1 января 2008

года до 31 декабря 2012 года, при условии, что они поставляют товары, выполняют работы или

оказывают услуги в сельских населённых пунктах (Указ Президента № 9 от 2007 года).

ИНДИВИДУАЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ДОГОВОРЫ

Инвесторы с проектами «существенной важности для экономики Беларуси» и с

минимальным объемом инвестицией в 5 миллионов долларов США имеют право на заключение

индивидуальных инвестиционных договоров с государством. Эти договора могут содержать

дополнительные юридические гарантии на срок действия договора в отношении налогового и

таможенного режима, экологических стандартов и другие вопросы, которые могут быть

преобразованы в некоторые обязательства стабилизации со стороны государства. Они могут также

включать в себя взаимные обязательства, принятые сторонами по развитию промышленной и

социальной инфраструктуры региона, право инвестора экспортировать из Беларуси товары и

прибыль (доход), полученные в результате реализации инвестиционного договора; обязательства по

Обзор инвестиционной политики Республики Беларусь

Глава IІ

57

найму и профессиональной подготовке граждан Беларуси, сроки использования технологий, а также

другие положения, в зависимости от характера инвестиционного проекта.

Источник: ЮНКТАД

Примечание: термин «товары собственного производства» не определен,, но предполагается, что он означает

товары с добавленной стоимостью продавца.

Интервью, проведённые ЮНКТАД для целей настоящего обзора, указывают, что

системы льгот оцениваются по достоинству бизнесом, поскольку они сокращают число

налогов и, таким образом, процедур, необходимых для их уплаты. Это, в частности,

справедливо для схем в сфере высоких технологий и свободных зон. То же касается

упрощённой системы налогообложения для малого бизнеса, однако при определённых

обстоятельствах она не является привлекательной схемой в смысле фактического

налогового бремени, возлагаемого на малые и средние предприятия. В соответствии с

налоговой моделью ЮНКТАД, это зависит, главным образом, от того, применяется ли налог

с продаж или налог на услуги, или нет. Например, в сфере услуг упрощённая система

налогообложения является более благоприятной, чем общий налоговый режим только для

тех видов деятельности, к которым применяется налог на услуги по ставке 10%. В этих

случаях упрощённая система возлагает налоговое бремя, сравнимое с общим налоговым

режимом, поскольку она освобождает от налога на услуги. При оказании всех остальных

услуг, налоговое бремя оказывается легче при использовании общего режима, чем при

использовании упрощённой системы налогообложения. Аналогичным образом, упрощённая

система налогообложения уменьшает общее налоговое бремя для производственной

фирмы, только если бы в ином случае взимался налог с продаж.

Что касается специфики системы льгот для свободных зон, то возможность для

производителей товаров, включённых в «перечень импортозамещения», беспошлинно

импортировать факторы производства и быть освобождёнными от НДС, если товары,

произведённые в СЭЗ, реализуются на внутреннем рынке, представляет собой проблему.

Она устанавливает двойное льготирование, что приводит к дискриминации среди

производителей в Беларуси и риску создания совершенно неконкурентного

производственного сектора в указанных зонах.

Оценка налогообложения

Таким образом, Беларусь начала реформирование своего бюджетно-налогового

режима для того, чтобы сделать его более конкурентоспособным как для местных, так и

для иностранных инвесторов. В этой связи снижение и планируемая отмена налога с

оборота и введение упрощённых схем налогообложения для малого бизнеса и

индивидуальных предпринимателей представляют собой два обнадеживающих примера.

Бюджетно-налоговая конкурентоспособность Беларуси остаётся, тем не менее, отстающей,

вследствие сохранения весьма обременительных фиксированных налогов, основанных на

реализации, вводимых на местном уровне, специальных взносов в различные

инновационные фонды органов государственного управления и сложности, которую

создают для бизнеса налоговая отчётность и уплата налогов.

Настоящий обзор ведет к нескольким основным рекомендациям по переориентации

налоговой политики, чтобы она лучше служила целям Беларуси в сферах инвестиций и

развития:

· Общая ставка налога на прибыль является не слишком обременительной. Общее

налоговое бремя было бы, однако, более адекватным, если бы применялись более

высокие ставки допустимой амортизации. В этой связи, Беларуси следует рассмотреть

введение переноса убытка на будущие периоды, чтобы избежать компенсации

величины амортизационных отчислений. Таким образом, рекомендуется установить

перенос убытка на будущие периоды, как минимум, на пять лет, и зафиксировать

ставки амортизации капитала у верхней границы текущих диапазонов.

· Налог с продаж и налог на услуги, вводимые местными органами власти, следует

отменить вообще. В Беларуси работает система НДС с приемлемыми ставками.

Добавление других видов фиксированных налогов сделает общее налогообложение

Обзор инвестиционной политики Республики Беларусь

Глава IІ

58

бизнеса в Беларуси неконкурентоспособным по сравнению с соседствующими

странами. В этом отношении постепенная отмена налога с оборота – другой формы

фиксированного налога – является приветствуемой реформой.

· Если «инновационные фонды» и другие специальные взносы составляют

дополнительные фонды для покрытия управленческих расходов министерств, их

следует заменить «платежами за предложенные услуги» или посвятить конкретным

результатам развития (таким, как имеющийся инновационный фонд в области связи).

· «Упрощённая система налогообложения» для малого бизнеса является полезной для

снижения административных требований, относящихся к уплате налогов. Однако если

бы налоги с продаж и на услуги были отменены (как это рекомендуется), текущие

ставки по упрощённой системе потребовали бы снижения, таким образом, чтобы малые

предприятия не платили непропорциональную сумму налогов. Согласно оценке

ЮНКТАД, при таких обстоятельствах ставки упрощённого налога следует уменьшить

вдвое.

· Упрощение системы представления и уплаты налогов должно продолжаться. Несмотря

на то, что планируемое внедрение системы электронных платежей обнадеживает,

ежемесячные выплаты налога на прибыль и большинства других налогов могли бы

быть эффективно заменены тремя платежами в год (с первыми двумя платежами,

основанными на оценочных данных).

· С целью поддержки привлечения ПИИ из основных стран-инвесторов с растущей

экономикой, таких, как Латвия и Польша, соглашение о ставках удержания,

применимых к этим странам, следует гармонизировать со ставками, применимыми к

традиционным инвесторам в Беларуси (в диапазоне от 0 до 5%).

· Льготы для производителей товаров из свободных экономических зон согласно

«перечню импортозамещения» создают дискриминацию среди местных

производителей и искажение в размещении производственных ресурсов. Они должны

быть пересмотрены для лучшего соответствия целям развития, установленным

Правительством.

4. Валютное регулирование

Ключевыми положениями, касающимися валютного регулирования в Беларуси,

являются Закон № 226-3 от 2003 года «О валютном регулировании и валютном контроле» и

два решения Национального банка Беларусь № 204 от 1997 года и № 72 от 2004 года. В

соответствии с ними, не требуется разрешений или лицензий для текущих валютных

операций в иностранной валюте между резидентами и нерезидентами. Кроме того, с

ноября 2001 года Беларусь приняла положения Статьи VIII Устава МВФ, которая требует,

чтобы обменный курс был свободным от ограничений при платежах и переводах по

текущим валютным операциям.

Как указано в Части A настоящей главы, Инвестиционный кодекс (Раздел 1/Глава

3/Статьи 10, 92, 94, 96) чётко устанавливает, что иностранные инвесторы могут по своему

исключительному усмотрению распоряжаться доходами или выручкой, полученными в

результате инвестиционной деятельности, включая реинвестирование в Республике

Беларусь.

Иностранные инвесторы могут открывать счета в белорусских рублях и

иностранной валюте. Однако некоторые ограничения в режиме валютного регулирования

все же сохраняются. Указ Президента № 452 от 2006 года обязывает все юридические лица

и предпринимателей обязательно конвертировать 30% своей выручки в иностранной

валюте в белорусские рубли. Компании, зарегистрированные и осуществляющие свою

деятельность в городах с населением менее 50000 жителей, резиденты Парка высоких

технологий и резиденты свободных экономических зон освобождаются от данного

требования, а также существует большой список других компаний, упомянутых в Законе

(Указы Президента № 1 от 2008 года и № 42 от 2008 года). В самом деле, получается так,

что немногие должны выполнять это требование. Однако это может быть особенно опасно

для многих поставщиков услуг, операционные расходы которых не обязательно являются

высокими и где такие обязательства могли бы привести к убыткам. В этой связи, органам

власти следует рассмотреть полный отказ от них.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

59

Другое ограничение относится к импортно-экспортным операциям, где каждый

контракт, приводящий к платежам в иностранной валюте на сумму, превышающую 3000

евро, должен быть дополнен так называемым «паспортом сделки». Раньше контракты на

импорт/экспорт регистрировались и контролировались таможенными работниками. Это

положение было изменено в 2008 году Указом Президента № 178, который передал

функции регистрации и контроля, касающиеся таких контрактов, банкам. Согласно органам

власти, паспорта сделки служат, главным образом, в качестве инструментов

статистического контроля. Как должностные лица правительства, так и представители

бизнеса подтверждают, что такие паспорта сделки не ставят существенного препятствия,

поскольку они остаются простым требованием регистрации. Следует, однако, отметить, что

порог в 3000 евро является очень низким. Несомненно, это является ещё одним бременем

– как для банков, так и для предпринимателей, и органам власти следует рассмотреть

отмену или, как минимум, повышение применимого минимального порога стоимости.

Ещё более обременительное ограничение содержится в Указе № 178 от 2008 года,

в соответствии с которым оплата за товары/услуги по экспортному контракту должна быть

получена в течение 90 дней после отгрузки. В импортных операциях товары должны быть

получены не позже, чем через 60 дней после оплаты. Это проблематично для бизнеса,

поскольку часто бывает так, что экспортные контракты имеют значительно более сложную

систему платежей, выходящую далеко за пределы 60 или 90 дней. Для таких случаев

требуется специально обоснованный запрос в Национальный банк Беларуси с

предоставлением детальной информации, касающейся характеристик сделки. Это

является одним из примеров, когда слишком жёсткие правила заставляют все участвующие

стороны прилагать излишние усилия.

Наконец, для открытия счетов в иностранной валюте за рубежом резидентам

требуется получить разрешение Национального банка Беларуси. Разрешение выдаётся

для каждого конкретного случая и зависит от ряда критериев, включая тип деятельности

характера инвестиции (требуемая документация является различной в зависимости от

того, требуются ли счета для портфельных инвестиций или для ПИИ, и может также

различаться в зависимости от запроса).

Подводя итог, можно заключить, что белорусская валютная система является

развитой и работающей. При этом как органы власти, так и представители бизнеса

соглашаются в том, что она не создаёт особых проблем и не ставит особых препятствий

для ведения бизнеса. Однако остаётся ещё несколько ограничений, которые потребуется

переоценить, таким образом, чтобы интересы общественности были лучше защищены. В

частности, рекомендуется, чтобы:

● Обязательная конвертация 30% иностранной валюты, заработанной юридическими

лицами и предпринимателями в Беларуси, была отменена;

● Временные рамки для получения товаров/платежей в импортно-экспортных операциях

следует увеличить. Упрощение, которое позволяет компаниям осуществлять или

получать платежи в течение 12 месяцев (с возможным ограничением суммы),

предоставило бы органам власти достаточный инструмент контроля, существенно

упростив при этом систему;

● Требование получения паспорта для каждого экспортно/импортного контракта на

сумму, превышающую 3000 евро, следует пересмотреть.

5. Труд

Трудовые отношения в Беларуси основываются на Трудовом кодексе 1992 года и

правилах его применения. В Кодекс часто вносились изменения, и самая последняя

версия, доступная для настоящего обзора, датируется декабрём 2007 года

53

.

Регулирование рынка труда представляет сочетание гибкости в процедурах найма и

увольнения, больших социальных взносов с низкими ставками заработной платы и

существенной негибкостью в процессе установления этих ставок.

53

Включая Закон № 296-3 от 1999 года, Закон № 37-3 от 2005 года; Закон № 118-3 2006 года; Закон № 138-3 2006

года; Закон № 219-3 от 2007 года; Закон № 272-3 от 2007 года; Закон № 299-3 от 2007 года.

Обзор инвестиционной политики Республики Беларусь

Глава IІ

60

От работодателей требуется обеспечение своих работников социальным

обеспечением, оплачиваемым отпуском с минимальной продолжительностью в 21 день в

год, и двойной оплатой либо предоставлением дополнительных дней отпуска за

сверхурочные работы (которые не должны превышать 4 часа за два последовательных

рабочих дня и 120 часов в год). Социальное страхование, которое распространяется также

на пособия по болезни, материнству, производственному травматизму и пособия

многодетным семьям, финансируется работодателем через взнос в сумме 35% от

заработной платы

54

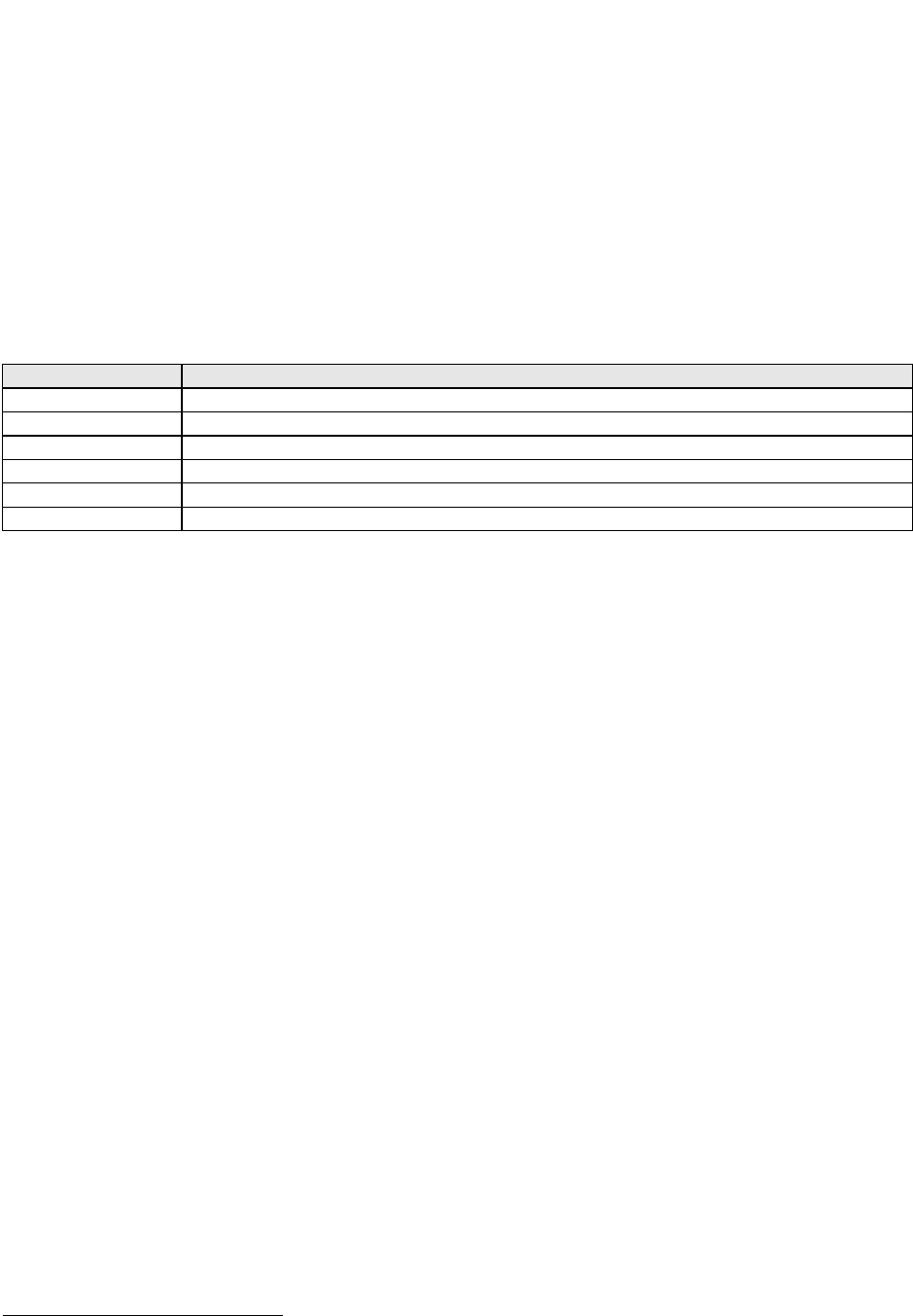

, и 1% – самим работником. Как видно из Таблицы II.1, взносы в фонд

социального страхования в Беларуси выше, чем во всех остальных соседних странах.

Однако низкие ставки заработной платы компенсируют эти высокие социальные взносы.

Таблица II.1. Взносы в фонд социального страхования

Страна

Ставка взноса работодателя в % от заработной платы работников

Беларусь 35%

Латвия 24,09%

Литва 23,6%

Польша 9,76%

Россия 20%

Украина 32,3%

Источник: Администрация социальной защиты США, Управление политики: Программы

социальной защиты по всему миру: Европа 2007.

Имеет место жёсткий процесс установления заработной платы, который по сути

запрещает инвесторам свободно устанавливать заработную плату. Минимальная

заработная плата (определяемая ежегодно Министерством труда и социальной защиты)

составила 208800 белорусских рублей в январе 2008 года (Постановление Совета

министров № 111 от 2008 года). Это соответствует приблизительно 100 долларов США в

месяц, тогда как средняя заработная плата составляет около 500 долларов США в месяц.

Помимо минимальной заработной платы, «Единая тарифная система» устанавливает ряд

из 27 квалификационных разрядов и их соответствующих повышающих коэффициентов.

Кроме того, должен учитываться ряд конкретных факторов, таких, как занимаемая

должность, отрасль промышленности, служебное положение и трудовой стаж

55

. Инвесторы

должны выполнять весьма специфические юридические требования для того, чтобы

повышать предлагаемую заработную плату в соответствии с критериями, которые

изменяются в зависимости от отрасли промышленности, технической квалификации и

сложности выполняемой работы. Кроме того, в соответствии с системой, максимальное

возможное различие между минимальной ставкой (1-й разряд) и максимальной ставкой (27-

й разряд) устанавливается -кратным 7,84. Следовательно, если 1-й разряд соответствует

минимальной заработной плате, то предполагаемый 27-й разряд составил бы

приблизительно 784 доллара США.

С точки зрения иностранных инвесторов (и бизнеса в целом), данная система

является слишком сложной и негибкой в применении, и приводит к ошибкам. Более того,

экономическое обоснование данной системы тоже может быть подвергнуто сомнению. Её

жёсткость, вероятно, способна ослабить возможность руководителя устанавливать

заработные платы таким образом, чтобы привлекать в компанию талантливых работников.

Кроме того, транснациональные корпорации в целом держат иностранных управляющих во

главе своих дочерних компаний, как минимум, в течение первых лет после создания.

Граница, устанавливаемая на максимальное вознаграждение, ставит, таким образом,

существенные препятствия для привлечения наилучших менеджеров в Беларусь. Роль

государства в установлении заработной платы следует ограничить установлением

минимальной заработной платы, таким образом, чтобы защитить работников, получающих

54

Это – общее правило, несмотря на то, что данная сумма может быть меньше, в соответствии с отраслью

промышленности и типом предприятия.

55

Постановление Министерства труда и социальной защиты №2 от 2001 года, с изменениями, внесёнными

Постановлением Министерства труда и социальной защиты №41 от 2008 года.