Научный вестник ДГМА 2009 № 01

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009 265

ПІДТРИМКА ПРИЙНЯТТЯ РІШЕНЬ ПРИ СУПРОВОДІ

БЮДЖЕТНОГО ПРОЦЕСУ

Лепа Р. М., Прокопенко Р. В.

Разработана система поддержки принятия решений, которая позволяет осуществлять

выбор научно-обоснованных направлений развития государственных финансов и экономики

Украины в целом на основе использования новейших достижений в экономике, математике

и информатике. Разработанная система поддержки принятия решений позволяет реализовать

модели оценки влияния государственных регуляторов на функционирование реального

и финансового секторов экономики с учетом особенностей конкретных областей Украины,

а также на бюджетные отчисления в процессе функционирования этих секторов.

Розроблено систему підтримки прийняття рішень, яка дозволяє здійснювати вибір на-

уково-обґрунтованих напрямків розвитку державних фінансів та економіки України в цілому

на основі використання новітніх досягнень в економіці, математиці та інформатиці. Розроб-

лена система підтримки прийняття рішень дозволяє реалізувати моделі оцінки впливу дер-

жавних регуляторів на функціонування реального та фінансового секторів економіки з ура-

хуванням особливостей конкретних областей України, а також на бюджетні відрахування

в процесі функціонування цих секторів.

The system of maintenance of decision-making, which allows to fulfil the choice of scien-

tifically based directions of the development of state financing and Ukrainian economy in the whole

on the basis of using up-to-date achievements in economy, mathematics and computer science is

worked out. This system of maintenance of decision making allows to realize the models of estima-

tion of influence of state regulators on functioning of real and financial sectors of economics, taking

into account peculiarities of the certain areas of Ukraine, as well as budgetary in the process of

these sectors functioning.

Лепа Р. Н. д-р экон. наук ИЭП НАН Украины

Roman.Lepa@gmail.com

Прокопенко Р. В. канд. экон. наук ИЭП НАН Украины

prokopenkorv@gmail.com

ИЭП НАН Украины – Институт экономики промышленности Национальной академии наук

Украины

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009 266

УДК 338.22.021.4

Лепа Р. М., Прокопенко Р. В.

ПІДТРИМКА ПРИЙНЯТТЯ РІШЕНЬ ПРИ СУПРОВОДІ БЮДЖЕТНОГО

ПРОЦЕСУ

Одним з головних чинників сталого економічного зростання України є економічно

ефективна і соціально справедлива бюджетна-податкова політика. Разом з тим у теперішній

час ситуація є такою, що Верховна Рада України, приймаючи стратегічно важливі рішення

щодо змін бюджетного і податкового законодавства, не має у своєму розпорядженні інстру-

ментів, які б дозволяли розраховувати різні варіанти політики і передбачати, принаймні, се-

редньострокові наслідки таких дій. Таким чином, актуальною є розробка системи підтримки

прийняття рішень, яка б дозволяла здійснювати вибір науково обґрунтованих напрямків роз-

витку державних фінансів і економіки України в цілому на основі використання новітніх до-

сягнень в економіці, математиці та інформатиці

Дослідженню проблем прийняття рішень при супроводі бюджетного процесу відво-

диться значна увага в наукових роботах і дослідженнях багатьох вітчизняних і зарубіжних

учених-економістів таких, як В. М. Геец, Ю. Г. Лисенко, Н. Г. Чумаченко [1–5]. Але питанню

формування управлінських рішень за допомогою систем підтримки прийняття рішень у цих

роботах присвячено недостатньо уваги.

Метою статті є розробка основних положень системи підтримки прийняття рішень

при супроводі бюджетного процесу.

Формування інформаційної бази для системи підтримки прийняття рішень (СППР)

здійснено у розрізі чотирьох основних блоків: реального сектору економіки; фінансового се-

ктору економіки; бюджетної системи; позабюджетних фондів.

Основні фінансово-економічні показники блоку «Реальний сектор економіки» харак-

теризують розвиток економіки регіону в цілому, а також окремих галузей, які для Донецької

області виокремлено в дев’ять основних груп за ВЕД:

− добування енергетичних корисних копалин – СA;

− добування корисних копалин, крім паливно-енергетичних – СВ;

− виробництво харчових продуктів, напоїв та тютюнових виробів – DA;

− металургійне виробництво – DJ;

− виробництво машин та устаткування – DK;

− виробництво електричного, електронного і оптичного устаткування – DL;

− виробництво транспортних засобів і устаткування – DM;

− торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку – G;

− діяльність транспорту та зв’язку – I.

− Решту галузей регіону об’єднано в «Інші види економічної діяльності».

Вхідні дані інтелектуальної автоматизованої інформаційно-аналітичної системи су-

проводу бюджетного процесу на рівні ухвалення депутатами Верховної Ради України рішень

щодо змін статей Державного бюджету є екзогенними, їх значення не змінюються в ході роз-

рахунків, проте впливають на значення розрахункових показників. Передбачено зміну вхід-

них показників у ручному режимі, що дозволить промоделювати економічну та фінансову

ситуацію в регіоні в нових умовах.

У ході обробки та аналізу статистичних даних виникли деякі складнощі щодо зістав-

лення показників, отриманих від Головного управління статистики в Донецькій області. Од-

ним з них є нерівномірний характер зміни показників у часі. Наприклад, значення показника

«інвестиції в основний капітал виробництва електричного, електронного і оптичного облад-

нання» за перше півріччя 2008 року є меншим ніж за перший квартал 2008 року. Це можна по-

яснити корегуванням окремих звітних даних, які підприємства проводять після звітного періоду

та направляють у новому звітному періоді до Головного управління статистики в Донецькій об-

ласті. Такі колізії призводять до викривлень в дослідженні динаміки відповідних показників.

Проблема непорівнянності статистичних показників полягає в тому, що окремі стати-

стичні дані суперечать логіці проведеного дослідження. Наприклад, за умови зменшення

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009 267

доходів підприємств обсяг відповідних податкових надходжень збільшується. Таке співвід-

ношення свідчить про недостатню пропорційність у розвитку господарства, відсутність пов-

ного відображення реальних результатів господарювання у статистичних даних.

Для практичного використання інтелектуальної автоматизованої інформаційно-

аналітичної системи супроводу бюджетного процесу вона має бути реалізована як програм-

ний засіб з використанням сучасних інформаційних комп’ютерних технологій.

Системи підтримки прийняття рішень при супроводі бюджетного процесу належить

до інтерактивних комп’ютерних інформаційних автоматизованих систем, які допомагають

особі, що приймає рішення (ОПР), використовувати дані й моделі для вирішення складних

управлінських проблем. Такі системи виникли в результаті розвитку і поєднання управлінсь-

ких інформаційних систем і систем управління базами даних (СУБД). СППР дозволяють ко-

ристувачеві в інтерактивному режимі вводити та обробляти дані з метою прогнозування та

аналізу можливих наслідків управлінських рішень, та надають можливості представлення

результатів розрахунків та звітів у зручному для сприйняття вигляді (таблиці, графіки тощо).

Систему підтримки прийняття рішень при супроводі бюджетного процесу можна від-

нести до підкласу СППР, який носить назву «ситуаційний центр» і визначається як сукуп-

ність програмно-технічних засобів, науково-математичних методів і інженерних рішень для

автоматизації процесів відображення, моделювання, аналізу ситуацій і управління, або як

програмне й технічне середовище, що дозволяє проводити аналіз ситуацій та прогнозувати їх

розвиток з урахуванням планованих управлінських впливів за допомогою програмних засо-

бів та інформаційних технологій. Ситуаційні центри фактично спрямовані на інформаційну

підтримку прийняття управлінських рішень на основі аналізу ситуацій, а не на всеосяжну ін-

формаційну підтримку процесів управління.

Ситуаційний центр, як інструмент інтелектуальної підтримки супроводу бюджетного

процесу на рівні Верховної Ради України дозволяє у процесі колективної розробки і прийн-

яття бюджетних рішень у режимі реального часу прораховувати й аналізувати наслідки їх-

ньої реалізації. Рішення приймаються з урахуванням не тільки суб'єктивних думок окремих

депутатів, але й на основі всебічного аналізу об'єктивної поточної, ретроспективної та очіку-

ваної ситуації розвитку соціально-економічної ситуації у регіонах. Тим самим у максимально

стислий термін розробляються й обґрунтовуються кращі варіанти бюджетних рішень.

Структура програмного забезпечення представлена такими елементами:

− система управління базами даних;

− середовище програмування;

− мова запитів до бази даних з середовища програмування;

− інтерфейс користувача;

− база даних.

Реалізацію СППР було здійснено у вигляді програмного засобу, створеного у середовищі

програмування Microsoft Visual Basic.NET, а зберігання та доступ до даних здійснюється з вико-

ристанням системи управління базами даних (СУБД) Microsoft SQL Server. Microsoft Visual Ba-

sic – це мова програмування, яка поєднала синтаксис мови Basic і елементи об’єктно- і компоне-

нто-орієнтованих мов програмування, та відповідне середовище розробки програмного забезпе-

чення. Microsoft SQL Server є реляційною СУБД, яка дозволяє зберігати, структурувати і забез-

печувати надійний та безпечний доступ до великих масивів даних. Основна використовувана

мова запитів – Transact-SQL, створена спільно компаніями Microsoft і Sybase. Transact-SQL є ре-

алізацією стандарту ANSІ/ІSO для структурованої мові запитів (SQL) з розширеннями. Викорис-

тання вказаних технологій дозволило ефективно поєднати зусилля програмістів та економістів

при створенні СППР, та дозволяє створити автоматизоване робоче місце депутата на базі будь-

якого комп’ютера під управлінням операційної системи Microsoft Windows XP або Vista.

Структура та склад використаних для СППР даних аргументує використовувати базу

даних реляційного типу.

Основні елементи інтерфейсу програмного забезпечення СППР наведено на рис. 1.

Для формування масиву даних «Реального сектору економіки» основне інформаційне

джерело склали матеріали Головного управління статистики в Донецькій області. Через брак

даних, офіційно опублікованих в статистичних збірниках, бюлетенях та довідниках, також

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009 268

були підготовлені запити до Головного управління статистики в Донецькій області, Донець-

кого регіонального управління Національного банку України та Державної податкової адмі-

ністрації в Донецькій області.

Рис. 1. Загальна структура інтерфейсу програмного забезпечення СППР

У блоку «Фінансовий сектор економіки регіону» зведено основні фінансово-

економічні показники розвитку і діяльності фінансових посередників регіону (комерційних

банків). Окремі показники сформовано за даними Головного управління статистики в Доне-

цькій області. Решту отримано через запити до Головного управління статистики в Донець-

кій області, Донецького регіонального управління Національного банку України. Крім того,

були використані дані, розміщені на сайті НБУ в регіональному розрізі.

У блоку «Бюджетна система» відображено показники, за якими сформовано основні

прибуткові та видаткові статті бюджету. Для формування даних про фактичне виконання

доходів і видатків бюджету Донецької області був підготовлений запит до Головного фінансо-

вого управління Донецької обласної державної адміністрації. Також використано матеріали

збірника «Фінанси Донецької області» Головного управління статистики в Донецькій області.

Прогнози населення за групами було отримано за методикою, розробленою в Раді по

вивченню продуктивних сил України НАН України.

Прогнози макроіндикаторів розвитку економіки України до 2010 р. надано Інститутом

економіки та прогнозування НАН України.

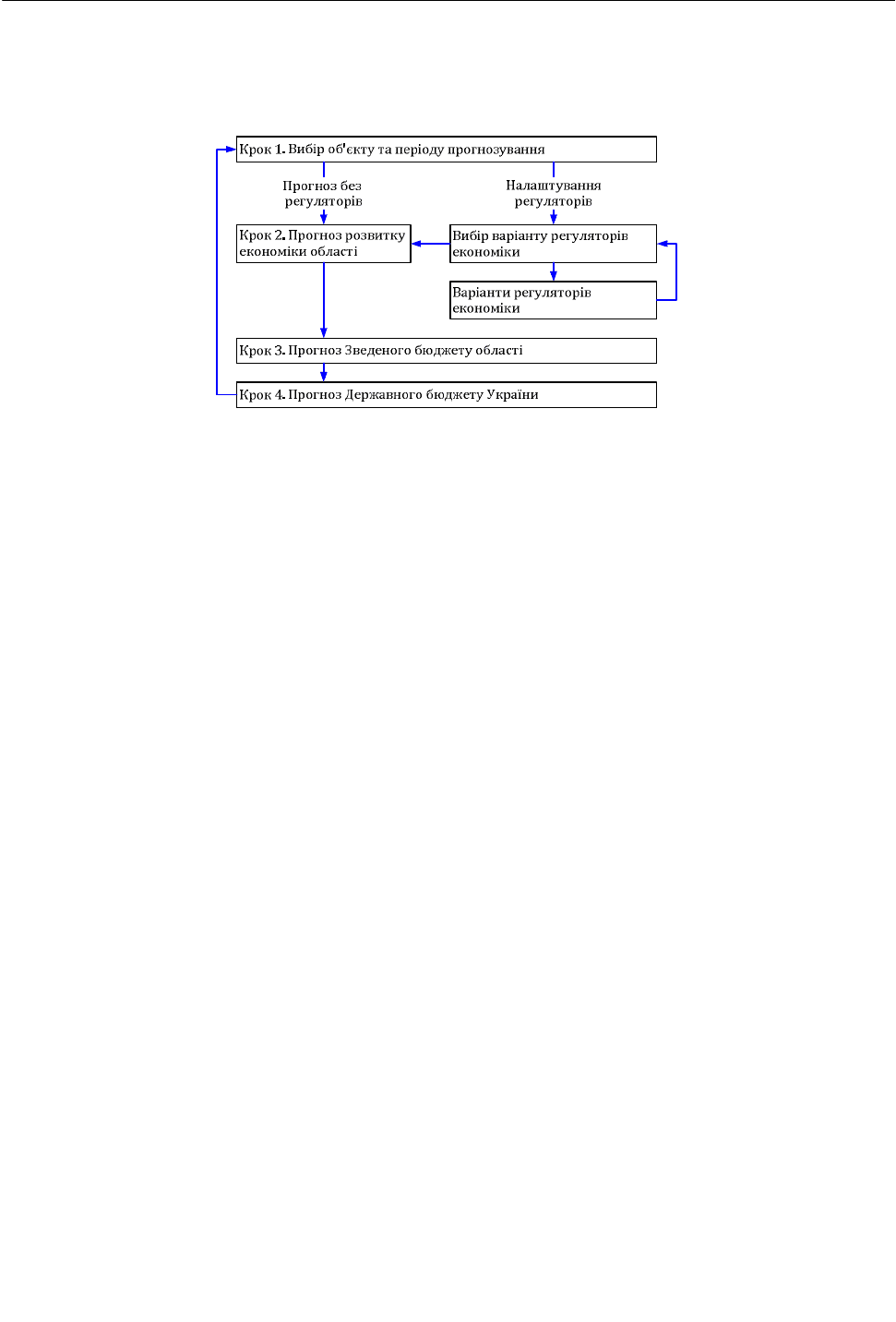

Слід зазначити, що прогнозування може здійснюватися як з урахуванням зміни зна-

чень регуляторів – основних параметрів макроекономічного середовища, які задаються рі-

шеннями державної влади (ставки податків, рівень прожиткового мінімуму тощо), так і при

фіксованих на поточному рівні значеннях регуляторів. У першому випадку СППР виступає

як імітаційний інструмент, покликаний оцінити вплив рішень органів державної влади на

розвиток економіки, а у другому – лише як інструмент прогнозування.

Розглянемо структуру інформаційної взаємодії учасників ІАСБП (рис. 2). Основними

користувачами системи виступають депутати ВРУ, які мають можливість аналізувати вплив

альтернативних рішень на економіку як України, так і окремо взятих областей. При цьому

в рамках функціонування ситуативного центру аналітичну підтримку і візуалізацію прогно-

зів розвитку економіки України і областей здійснює аналітична служба. З метою оцінки мо-

жливих наслідків ухвалення рішень депутатом ВРУ використовується модельний інструмен-

тарій макропрогнозів (Інститут економіки) і прогнозів розвитку областей (регіональні НДІ).

Інформаційною базою системи виступають статистичні відомості, що надаються державни-

ми і обласними відомствами.

При цьому передбачається централізований доступ до сховища даних і обробка інфо-

рмації на базі вітчизняного суперкомп’ютера. Сховище даних – це наочно-орієнтована, при-

в'язана до часу база даних для підтримки процесу ухвалення рішень, що зберігає як статис-

тичну, так і супутню інформацію, а також методи її обробки. Наповнення сховища даних ві-

дображене на схемі жовтими стрілками. У функції суперкомп’ютера входитиме підтримка

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009 269

паралельних обчислювальних процесів в режимі реального часу для забезпечення оператив-

ності при формуванні альтернативних варіантів розвитку України і областей. Програмну,

апаратну і телекомунікаційну підтримку необхідно здійснювати силами Відділення інформа-

тики НАНУ (червоні пунктири).

Рис. 2. Схема взаємозв’язку елементів СППР при супроводі бюджетного процесу

Також користувачами єдиної системи повинні виступати державні відомства (КМУ,

НБУ, ГНА, Держкомстат), які можуть використовувати моделі і алгоритми прогнозів розвитку

України і областей в своїй діяльності. На рівні органів обласного управління (ОДФУ, ОДПА,

ОУНБУ, ОДУС, ОДА) система дозволяє здійснювати аналіз прогнозів розвитку регіонів.

ВИСНОВКИ

Розроблено систему підтримки прийняття рішень, яка дозволяє здійснювати вибір на-

уково обґрунтованих напрямків розвитку державних фінансів і економіки України в цілому

на основі використання новітніх досягнень в економіці, математиці та інформатиці. Обґрун-

тована загальна структура інтерфейсу програмного забезпечення системи підтримки прийн-

яття рішень при супроводі бюджетного процесу. Розроблена система підтримки прийняття

рішень дозволяє реалізувати моделі оцінки впливу державних регуляторів на функціонуван-

ня реального та фінансового секторів економіки з урахуванням особливостей конкретних об-

ластей України, та на бюджетні відрахування в процесі функціонування цих секторів.

ЛІТЕРАТУРА

1. Стратегія управління розвитком підприємств // Майбутнє України : стратегія поступу [моно-

графія] / Р. М. Лепа, Д. Б. Соколовський та ін. – Донецьк : Юго-Восток, 2008. – 304 с.

2. Державні цільові програми та упорядкування програмного процесу в бюджетній сфері / В. М. Ге-

єць, О. І. Амоша, В. В. Лепа та ін. – Київ : Наукова думка, 2008. – 383 с.

3. Лепа Р. М. Визначення та вимірювання сталого зростання підприємства / Р. М. Лепа, Д. Б. Соко-

ловський, І. В. Філіпішин, Н. В. Цопа // Экономические проблемы и перспективы стабилизации экономики Укра-

ины : сб. науч. тр. – Донецк : Ин-т экономики пром-сти НАН Украины, 2007. – Т. 2 – С. 128–138.

4. Прокопенко Р. В. Отбор отраслей для построения модели экономики региона при планировании бю-

джета / Р. В. Прокопенко // Модели управления в рыночной экономике. – Донецк : ДонНУ, 2008. – № 11. – С. 67–74.

5. Вишневський В. П. Моделювання поведінки агентів, як підхід до визначення величини макроекономічних по-

казників в умовах браку інформації / В. П. Вишневський, Р. М. Лепа, Д. Б. Соколовський // Конституційна економіка :

концепція, методи, моделі. Нове в економічній кібернетиці. – Донецьк : ДонНУ. – Юго-Восток, 2007. – Вип. 4 – С. 13–20.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

270

ДОСЛІДЖЕННЯ ВІДМІННОСТІ ТА ВЗАЄМОЗВ’ЯЗКУ ПОНЯТЬ

«КОНТРОЛІНГ» ТА «УПРАВЛІНСЬКИЙ ОБЛІК»

Михайличенко Н. М., Смирнов Є. С.

Статья посвящена раскрытию понятий «контроллинг» и «управленческий учет». Про-

анализированы различные подходы к определению содержания категорий «контроллинг»

и «управленческий учет», установлен характер связи между этими понятиями, сформулирова-

ны авторские определения на основе проведенного исследования в историко-функциональном

разрезе. На основе исследования данных понятий даны рекомендации относительно архитек-

туры системы контроллинга на предприятии, а также интеграции системы контроллинга,

системы управленческого учета, системы поддержки процесса принятия управленческих ре-

шений и системы раннего предупреждения и реагирования.

Статтю присвячено розкриттю понять «контролінг» та «управлінський облік». Про-

аналізовано різні підходи до визначення змісту категорій «контролінг» та «управлінський

облік», встановлено характер зв’язку між цими поняттями, сформульовано авторські визна-

чення на основі проведеного дослідження в історико-функціональному розрізі. На основі до-

слідження даних понять розроблено рекомендації щодо архітектури системи контролінгу на

підприємстві та інтеграції системи контролінгу, системи управлінського обліку, системи під-

тримки процесу прийняття управлінських рішень та системи раннього попередження і реагу-

вання.

The article is devoted opening of concepts «controlling» and «administrative account». Dif-

ferent approaches are analyzed to determination of maintenance of categories of «controlling» and

«administrative account», character of connection is set between these concepts, determinations

of authors are formulated on the basis of the conducted research in a historical and functional cut.

On the basis of research of these concepts даны of recommendation in relation to architecture of the

system of controlling is on an enterprise, and also integration of the system of controlling, system

of administrative account, system of support of process of making administrative decisions and sys-

tem of the early warning and reacting.

Михайличенко Н. Н. ассистент кафедры «Финансы» ДГМА

zmij.natalka@mail.ru

Смирнов Е. С. студент ДГМА

georgio_smirnoff@mail.ru

ДГМА – Донбасская государственная машиностроительная академия

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

271

УДК 658.012.32+657(075)

Михайличенко Н. М., Смирнов Є. С.

ДОСЛІДЖЕННЯ ВІДМІННОСТІ ТА ВЗАЄМОЗВ’ЯЗКУ ПОНЯТЬ

«КОНТРОЛІНГ» ТА «УПРАВЛІНСЬКИЙ ОБЛІК»

Створюючи передумови повної економічної самостійності ринок висуває жорсткі фі-

нансові та економічні вимоги, об’єктивність яких орієнтує підприємства на ефективну та ре-

нтабельну діяльність.

Вдосконалити систему управління в цілому та покращити якість менеджменту у ви-

конанні окремих управлінських функцій, таких, як планування, облік, аналіз, контроль, регу-

лювання, дозволяє впровадження системи контролінгу

, як, з одного боку, філософії ефектив-

ного управління, та, з іншого, – практики оптимізації управлінських процесів шляхом інфор-

маційного забезпечення, координації та інтеграції процесів прийняття управлінських рішень.

Проте, у вітчизняній науковій думці існують певні протиріччя і термінологічна невизначе-

ність питань відмінності і взаємозв’язку понять «контролінг» та «управлінський облік».

Актуальним залишається

питання розмежування змістовних полів цих понять на ос-

нові аналізу розвитку контролінгу та управлінського обліку як специфічних галузей теорії та

практики управління в історико-функціональному розрізі.

Проблемам теорії та практики контролінгу (німецька школа) чи управлінського обліку

(американська школа) присвячені численні роботи зарубіжних авторів: Е. Майєра, Р. Манна,

Д. Хана, А. Дайле, Х. Фольмута, А. Апчерча, Т. Скоуна, Д. Рікетса, Дж. Грея, К. Друрі,

Д. Де Костера, Р. Гарісона тощо [1, 2]. З розвитком ринкових відносин на теренах пострадян-

ського простору з’явились роботи російських (таких, як: О. О. Ананькіна, Н. Г. Данілочкіна,

О. М. Кармінський, С. Г. Фалько, Н. І. Оленєв, А. Д. Шеремет, О. Є. Ніколаєва, Т. В. Шиш-

кова тощо [3, 4]) та вітчизняних вчених (М. Г. Чумаченка, С. Ф. Голова, Л. В. Нападовської,

М. С. Пушкаря, С. М. Петренко, Л. О. Сухарєвої, О. О. Терещенко, Ю. П. Яковлєва та інших

[5, 6]), що адаптують зарубіжний досвід до місцевих умов та продовжують розв’язання про-

блематики контролінгу. Втім, питання категоріальної визначеності в даній галузі і досі зали-

шається відкритим.

Тому метою даної статті є аналіз різних підходів до визначення змісту категорій «кон-

тролінг» та «управлінський облік», встановлення характеру зв’язку цих понять, а також фор-

мулювання авторських визначень на основі проведеного дослідження в історико-

функціональному

розрізі.

Витоки контролінгу більшість фахівців відносять до перших спроб регулювання дер-

жавних видатків у країнах Європи в XV–XVII ст. [6, 7]. Втім, контролінг як такий набуває

розвитку на підприємствах США в XIX ст., а особливу популярність завойовує в 30-х роках

XX ст. на фоні світової економічної кризи [5, 8–10].

Історично перша функція контролінгу – облікова. Про це свідчить

той факт, що від

початку сферою діяльності контролерів (controller) був управлінський облік (management ac-

counting, managerial accounting). Таким чином, поняття controlling охоплювало систему внут-

рігосподарського обліку та контролю. Змістовні поля понять «контролінг» і «управлінський

облік» майже повністю співпадали. Головною функцією контролінгу в тогочасному розумін-

ні була функція стеження за рівнем виконання планових показників.

В 30-х рр. минулого століття починається концептуалізація (концепція контролінгу,

орієнтована на облік) та функціональна експансія контролінгу, що вже підтвердив свою ефе-

ктивність у виконанні облікової функції. Виходячи з логіки «ланцюжку» функцій управління

«планування – облік – контроль», контролінг поширюється на функції планування та контро-

лю, що спонукає розвиток концепцій, спрямованих, відповідно, на планування та контроль.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

272

В межах першої концепції особливого значення набуває створення на підприємстві

системи функціональних бюджетів, поєднаних в Master Budget, в розбитті як за підрозділами

(центрами відповідальності), так і за періодами (в щоквартальному, щомісячному, щодекад-

ному розрізі); а також вдосконалення методології планування та прогнозування.

Концепція контролінгу, спрямована на контроль, в якості головної функції контролін-

гу розглядає випереджаючий контроль та створення систем раннього попередження та реа-

гування з трьома контурами моніторингу: загальноекономічне середовище, конкурентне ото-

чення, внутрішньогосподарський (управлінський) облік [9].

На початку 50-х років разом з американським капіталом контролінг потрапляє в прак-

тику управління Німеччини, де і продовжується його подальша концептуалізація (60-ті роки

і далі). Взагалі, слід відзначити, що американській школі контролінгу більш притаманний

підхід до цього поняття з точки зору практики (саме тому, навіть після розширення його фу-

нкцій, контролінг залишається «управлінським обліком» – суто прикладною сферою еконо-

мічної діяльності на підприємстві). Натомість, німецька школа контролінгу завжди відзнача-

лась певним розривом між теоретичними розробками та практичною реалізацією контролін-

гу [1, 2], що тим не менш, спонукало подальший розвиток контролінгу як концепції.

Концепція, зорієнтована на планування, стала підґрунтям розвитку концепції контро-

лінгу, зорієнтованої на координацію та інтеграцію: необхідність координації процесів плану-

вання на різних рівнях в умовах обмеженості ресурсів та їх інтеграції в чільний бюджет при-

звела до виникнення нової функції контролінгу. В подальшому до сфери координаційних зу-

силь контролінгу потрапили також процеси цілепокладання та прийняття управлінських рі-

шень.

Водночас, на фоні розвитку інформаційних технологій а також в процесі формування

уявлення про інформаційне суспільство, зростає значення інформації як управлінського ре-

сурсу, що призводить до формування інформаційно-орієнтованої концепції контролінгу. Вза-

галі, слід зазначити, що орієнтація на інформацію та на задоволення інформаційних потреб

менеджменту була притаманна контролінгу від початку: це спонукало виникнення управлін-

ського обліку як такого (його головна відмінність від фінансового обліку: орієнтація на май-

бутнє, на внутрішнього споживача інформації та врахування специфіки конкретного підпри-

ємства – тісно пов’язана з інформаційною функцією), а також розвиток концепції, орієнтова-

ної на контроль та на системи раннього попередження і реагування (СРПР). Розвиток техніч-

ного та програмного забезпечення дозволив реалізувати цю функцію повною мірою.

В якості головної функції контролінгу інформаційно-орієнтована концепція розглядає

створення та забезпечення функціонування єдиного інформаційного простору підприємства

та системи підтримки процесу прийняття управлінських рішень (СПППУР, [4]). Таким чи-

ном, маємо три вбудовані одна в одну інформаційні структури: управлінський облік – СРПР –

СПППУР, – що мають за мету підвищення якості управлінських процесів в умовах надлишку /

недостатності інформації як однієї з актуальних проблем сучасного управління. Контролінг,

орієнтований на поняття релевантності (від англ. «relevant» – доречний, відповідний справі

тощо) дозволяє розв’язати цю проблему.

80-ті рр. XX ст. відзначились поширенням системної концепції підприємства, в межах

якої останнє розглядається як складна динамічна система, що визначається з точки зору фун-

кцій, які вона виконує для своєї надсистеми та підсистем. Це дає поштовх для розвитку сис-

темної концепції контролінгу, яка ґрунтується на розробках представників інформаційно та

координаційно орієнтованих концепцій контролінгу. Представники цієї концепції вважають

головною функцією контролінгу системотворчу: виявлення й актуалізацію прихованих

зв’язків між елементами складної динамічної системи-підприємства та підвищення загальної

ефективності СДС.

Контролінг набуває рис «метаменеджменту» [11], його головним завданням стає під-

вищення якості управлінських рішень, управлінських процесів та управління в цілому.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

273

Функціональна експансія контролінгу супроводжувалась експансією в нові сфери дія-

льності як на мікроекономічному рівні (з’являються такі галузі контролінгу як: фінансовий

контролінг, контролінг маркетингу, контролінг персоналу, контролінг у сфері логістики, ко-

нтролінг запасів та складського господарства, контролінг інновацій, контролінг інвестицій

тощо [4, 6, 12], так і на макроекономічному рівні (контролінг захоплює сферу банківської ді-

яльності, проникає в сфери страхування, держуправління тощо). Таке розширення, охоплен-

ня нових сфер стало можливим тільки завдяки тому, що концепція контролінгу підтвердила

свою ефективність у виробничій сфері [8].

Експансивні тенденції контролінгу дали підґрунтя для формування на початку 90-х

нової концепції контролінгу – концепції інтеріоризації-експансії. Представники цієї концеп-

ції особливу увагу приділяють двом напрямам поширення контролінгу: перший – інтеріори-

зація – полягає в поширенні філософії та методології контролінгу «вглиб» по щаблям управ-

ління, до щонайменших елементів, «атомів» управлінської системи – звичайних виконавців,

кожен із яких може і має стати контролером у сфері своєї відповідальності. Другий напрям –

експансія – полягає в горизонтальному та вертикальному поширенні контролінгу як концеп-

ції ефективності, вихід контролінгу на макроекономічний та, в перспективі, міждержавний

рівень.

В результаті дослідження еволюції концепцій контролінгу і визначення ролі облікової

функції в процесі становлення контролінгу як концепції авторами було відокремлено насту-

пні етапи:

I етап – етап зародження контролінгу. Мови про концепцію ще не йде, контролінг на

цьому етапі – просто різновид практичної діяльності економіста. Цей етап закінчується в

30-ті рр. XX століття з появою концепції, орієнтованої на управлінський облік в межах аме-

риканської школи контролінгу.

II етап – етап розширення функцій контролінгу і його концептуалізації. Оскільки на

засадах контролінгу стало можливим ефективне виконання обліково-контрольних завдань,

виникло питання щодо використання контролінгу в суміжних сферах. Сфера використання

контролінгу поширюється на сукупність управлінських функцій, виокремлюються ще дві

концепції контролінгу: орієнтована на контроль та орієнтована на планування (30-ті рр. – по-

чаток 60-х).

III – етап розвитку контролінгу як концепції. Подальша концептуалізація контролінгу

відбувається, здебільшого, в межах німецької школи контролінгу. В якості головних функцій

контролінгу виступають координаційна і інформаційна

функції, – які стають підґрунтям для

розвитку координаційної та інформаційної концепцій контролінгу (початок 60-х – початок

80-х рр.).

IV – етап виходу контролінгу на рівень філософської системи. В результаті поєднання

двох вищезазначених концепцій виникає і починає набирати силу системна концепція конт-

ролінгу, що більш адекватна системному підходу до об’єктів управління. Виникає та набуває

розвитку концепція інтеріоризації-експансії контролінгу. Цей етап триває від початку 80-х рр.

і до цього часу.

В результаті дослідження авторами відзначено, що сучасний контролінг існує в двох

іпостасях, що, розходяться все далі й далі: контролінгу, як різновиду практичної діяльності

сфері управління, і контролінгу як області наукової думки. Два різних розуміння контролін-

гу призводять до певного конфлікту, вирішення якого може дати багато контролінгу в кож-

ному з цих розумінь. Зокрема, вирішення багатьох проблем, що пов’язані з процесом плану-

вання, може стати можливим за умови використання здобутків науки як в сфері економіки,

так і в суміжних сферах.

Таким чином, з одного

боку, контролінг є філософією ефективного управління,

а з іншого, – практикою оптимізації управлінських процесів шляхом інформаційного

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

274

забезпечення, координації та інтеграції процесів прийняття управлінських рішень. Авторами

дано визначення поняття «контролінг» з цих двох точок зору, а також з точки зору системно-

го підходу:

1. Контролінг – концепція ефективного управління підприємством, розроблена на за-

садах системного підходу з урахуванням вимог гнучкості та адаптивності.

2. Контролінг – вид практичної діяльності в сфері економіки, спрямований на коорди-

націю та інформаційне забезпечення процесів прийняття управлінських рішень в сферах ор-

ганізації, планування, обліку, аналізу, контролю та регулювання як на оперативному так і на

стратегічному рівні.

3. Контролінг – це метафункція менеджменту, спрямована на забезпечення досягнен-

ня цілей, що стоять перед підприємством, з максимальною ефективністю; вона пронизує всю

структуру управління та, як і управління в цілому, має два аспекти: стратегічний та операти-

вний.

Система контролінгу – це адаптивна складна динамічна сукупність взаємопов’язаних

елементів, які виконують функцію забезпечення довгострокового ефективного функціону-

вання і розвитку підприємства шляхом координації і спрямування зусиль всіх функціональ-

них підрозділів останнього на досягнення цільових показників.

Контролінг історично покликаний виконувати сервісну функцію інформування

управлінців всіх рівнів з метою забезпечення прийняття ними максимально ефективних

управлінських рішень. Як було зазначено вище, функція обліку – чи не найперша серед фун-

кцій контролінгу. Щоб інформація була корисною, її необхідно зібрати, обчислити, проаналі-

зувати та інтерпретувати. Виконання функції збирання і первісної обробки інформації (облі-

кової функції контролінгу) забезпечує система управлінського обліку.

Часом поняття «контролінг» і «управлінський облік» змішуються, хоча змістовне по-

ле останнього значно вужче: функції контролінгу, окрім збирання і обробки інформації, охо-

плюють також, як вже було зазначено, процеси планування, контролю, координацію та інте-

грацію, підтримку процесу прийняття управлінських рішень.

Управлінський облік – це процес виявлення, вимірювання, накопичення, аналізу, під-

готовки, інтерпретації та передачі інформації, що використовується управлінською ланкою

для планування, оцінки і контролю всередині організації та забезпечення відповідного під-

звітного використання ресурсів. Управлінський облік є складником процесу управління та

надає інформацію, важливу для: визначення стратегії та планування майбутніх операцій під-

приємства; контролю її поточної діяльності; оптимізації використання ресурсів; оцінки ефек-

тивності діяльності; зниження рівня суб'єктивності в процесі прийняття рішень. Кінцевою

метою управлінського обліку є допомога керівництву в досягненні стратегічної мети підпри-

ємства [3].

Головна мета управлінського обліку:

– збір, обробка, узагальнення, зберігання та передача необхідної інформації для опера-

тивного управління підприємством та прийняття оптимальних управлінських рішень з оптимі-

зації процесу управління шляхом регулювання структури активів та пасивів підприємства;

– перевірка законності та доцільності господарських операцій, забезпечення збере-

ження господарських засобів та коштів, ефективне використання майна;

– визначення підсумків господарської діяльності та оцінка ефективності діяльності

підприємства в розрізі реалізованих виробів, центрів відповідальності, управлінських та тех-

нологічних рішень;

– складання внутрішніх звітів, інформація яких призначена для власників та керівни-

ків підприємства [3].