Научный вестник ДГМА 2009 № 01

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

225

КРЕДИТУВАННЯ В ІНОЗЕМНІЙ ВАЛЮТІ ЯК ФАКТОР НЕСТАБІЛЬНОСТІ

БАНКІВСЬКОЇ СИСТЕМИ

Дорошенко І. В.

Долларизация экономики, которая в Украине в последнее время имела распростране-

ние в форме массовых кредитов населению в иностранной валюте, всегда несет для эконо-

мики отрицательные последствия. Представлены признаки кризиса в банковском секторе

Украины и мирового финансового кризиса. Определено влияние мирового финансового кри-

зиса на экономику Украины. Раскрыты причины девальвации национальной валюты, повы-

шения стоимости кредитов, заграничный опыт в преодолении этих явлений. Исследованы

результаты кредитования в иностранной валюте и влияние данного процесса на стабильность

банковской системы Украины.

Доларизація економіки, яка в Україні останнім часом мала поширення у формі масових

кредитів населенню в іноземній валюті, завжди несе для економіки негативні наслідки. По-

дано ознаки кризи в банківському секторі України та світової фінансової кризи. Визначено

вплив світової фінансової кризи на економіку України. Розкрито причини девальвації націо-

нальної валюти, підвищення вартості кредитів, закордонний досвід в подоланні цих наслід-

ків. Досліджено результати кредитування в іноземній валюті та вплив даного процесу на ста-

більність банківської системи України.

Dollarization of the economy, which in Ukraine in recent years had spread in the form of

massive loans to residents in foreign currency, always has negative consequences for the economy.

Provided the crisis features in the banking sector of Ukraine and the world financial crisis. Defined

the world financial crisis influence and impact on the Ukrainian economy. Proved the national cur-

rency devaluation reasons, credit value increase, foreign experience in overcoming this conse-

quences. Researched the crediting results in the foreign currency and the process influence on the

Ukrainian bank system stability level.

Дорошенко И. В. канд. экон. наук, докторант КНУ им. Т. Шевченко

odeli@universalbank.com.ua

КНУ – Киевский национальный университет им. Т. Шевченко

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

22

6

УДК 336.77

Дорошенко І. В.

КРЕДИТУВАННЯ В ІНОЗЕМНІЙ ВАЛЮТІ ЯК ФАКТОР НЕСТАБІЛЬНОСТІ

БАНКІВСЬКОЇ СИСТЕМИ

Криза в банківському секторі України стала одним з основних і найбільш видимим

проявом впливу світової фінансової кризи на економіку України. Неможливість достроково

(а в деяких банках – і навіть по завершенню терміну) зняти депозит, девальвація національ-

ної валюти, підвищення вартості кредитів – ці проблеми практично всіх жителів України.

В статті буде розкрито причини таких наслідків, а також закордонний досвід в подоланні цих

наслідків.

Проблеми в банківському секторі України нашли свій відгук в значній кількості

праць. На цю проблематику писали В. Геєць, В. Пинзеник, В. Лановий, В. Черняк,

Т. Вахненко, О. Шаров. Проте залежність банківського сектору від зовнішніх економічних

факторів, а також, шляхи виходу з цієї залежності, є недостатньо опрацьовані в теоретично-

му плані.

Одним з найбільш значних наслідків світової фінансової кризи для української еконо-

міки стало зниження стабільності банківської системи. Обсяги рефінансування комерційних

банків Національним банком України лише за IV квартал 2008 року перевищили 40 млрд. грн.

За І квартал 2009 року тимчасові адміністратори були введені в понад 10 українських банків,

серед них такі лідери банківського сектору як Надра Банк та Родовід Банк.

Багато експертів вважають, що одна з основних проблем українських банків – це зна-

чна залежність від західних кредитів.

Так, на думку академіка НАН України В. Геєця, проблеми в банківському секторі

України були закладені ще у 2004 році, після суттєвого збільшення соціальних виплат та

зарплат бюджетним працівникам. В той же час, світова фінансова система ще з 70-х років

ХХ століття напрацювала механізмів, що дозволяли їй скористатися зростаннямдоходів все-

редині кожної країни. Як тільки виникали умови,

де можна заробити гроші, вона відразу ж

направляла туди свої фінансові ресурси.

У Україні спрацював такий же простий механізм, як і в країнах Східної Європи, та і в

багато інших, – кредитування національної економіки, суб'єктів господарювання і банківсь-

ких установ. Західний банк надає кредити своїй дочірній банківській установі, підприємст-

вам з іноземним капіталом, всередині країни кредити видаються суб'єктам господарювання

і масово – населенню. А населення, доходи якого в результаті політичних провокацій вже

і без того виросли, виходить на ринок, купує товари, частина коштів до бюджету (тобто і

бюджет додаткові кошти для реалізації своїх соціально орієнтованих програм). Паралельно з

грошима йде імпортний

товар – оскільки власних ресурсів на покриття грошової маси не

вистачає. Гроші значно швидше, ніж можуть бути налагоджені нові потужності.

Світова фінансова система продукувала грошей стільки, скільки їй потрібно для

отриманняприбутку. Цей процес почався з 70-х років, коли піднялися ціни на нафту, і гроші

по неофіційній домовленості лягали в банки США. Механізм запрацював і охоплювати інші

країни. Тобто Україна стала черговою «жертвою» кредитної експансії, яка співпала з внутрі-

шніми проблемами. І відбувається ця експансія не по агресивній логіці – хтось задумав ко-

гось захопити, а за логікою сугубий економічною. Є місце, де можна доходи, – і ця логіка

спрацьовує [1].

Схожої думки дотримується голова правління Укргазбанку, В. Ляшко. На його думку,

причин кризи в банківському секторі кілька. Насамперед це платіжний баланс, це сальдо зо-

внішньої торгівлі, це якість тих фінансових інвестицій, які до України протягом останніх

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

22

7

трьох років. Адже проблема не в тому, що сукупний зовнішній боргдосяг 60 % ВВП, про-

блема – якість цього боргу. Проблема в тому, що він носить короткостроковий характер.

Звідси і виникла ця дійсно колосальна уразливість від зовнішньої кризи, вплив якої першим

відчув фінансовий ринок через відтік спочатку короткострокового спекулятивного капіталу.

Потім довелося усвідомити нездатність рефінансувати ті боргові зобов'язання, терміни вико-

нання яких

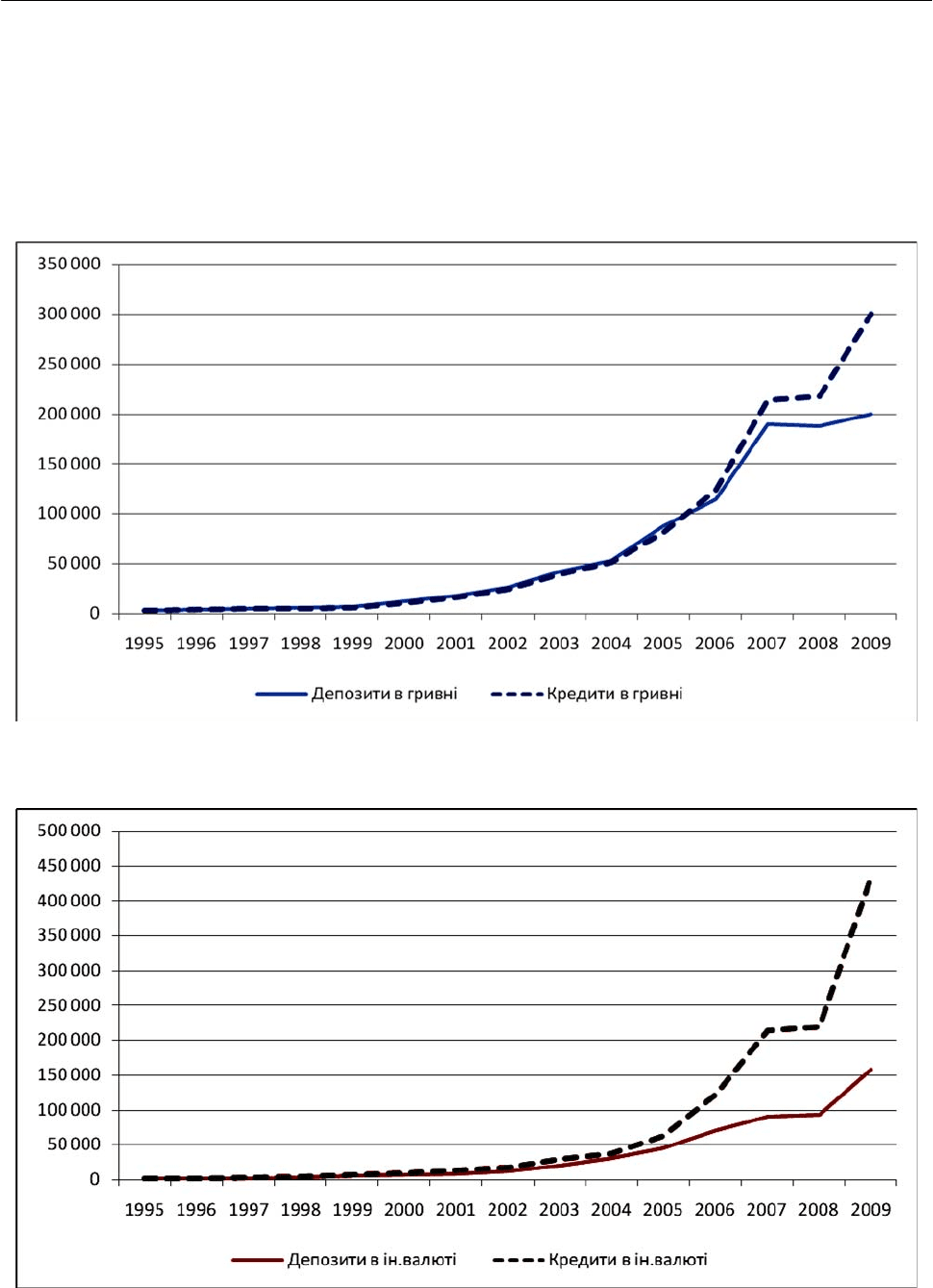

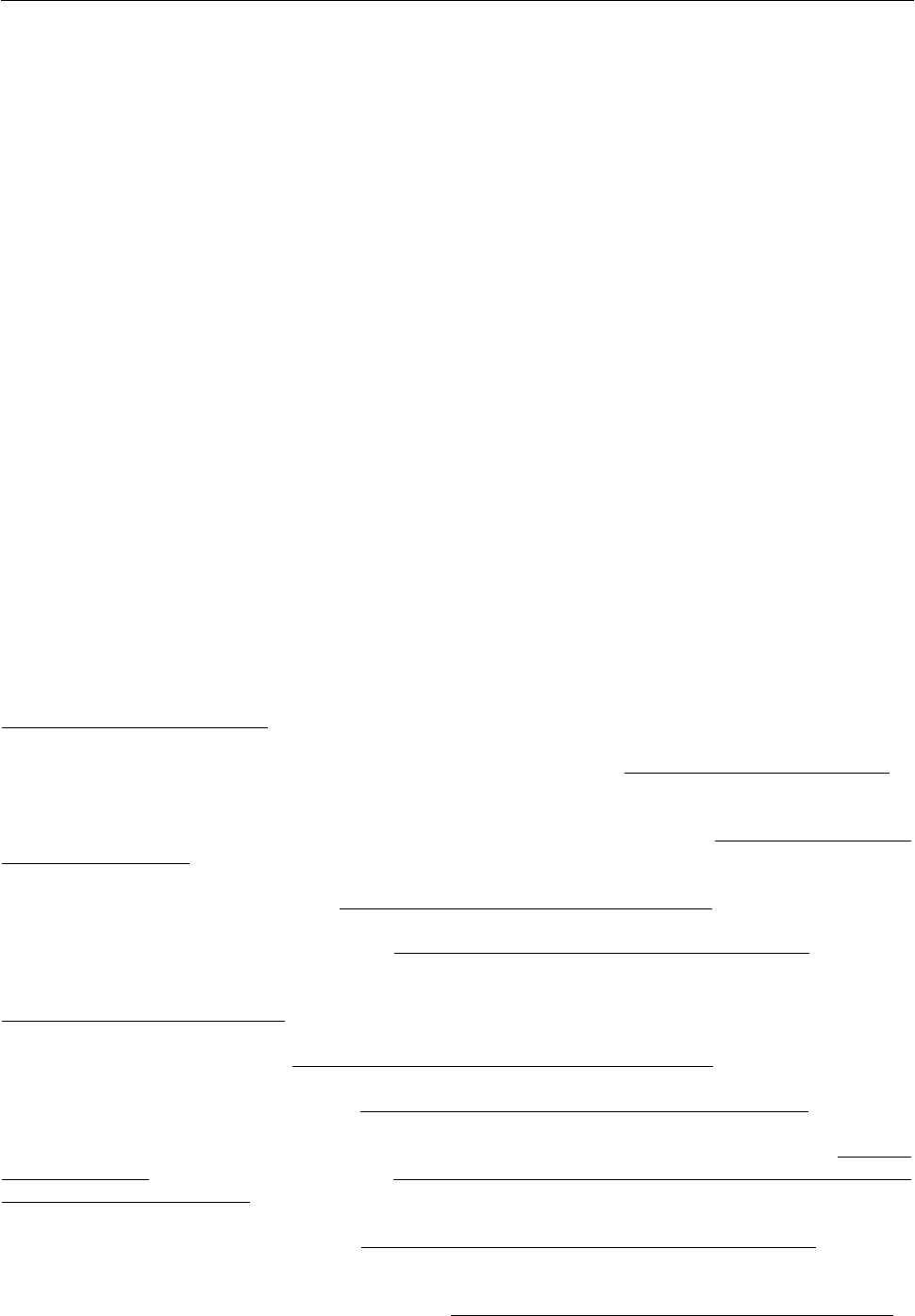

Динаміку росту обсягів активів та пасивів банківської системи представлено на рис. 1–2.

Рис. 1. Динаміка росту кредитів та депозитів в Україні у національній валюті, станом

на 1 січня, в млн грн

Рис. 2. Динаміка росту кредитів та депозитів в Україні у національній валюті, станом

на 1 січня, в млн грн [3, 4]

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

228

Як видно з діаграм, обсяги кредитування в національній валюті практично завжди

співпадали з обсягами залучених депозитів, і лише з 2007 року обсяги кредитів почали пере-

вищувати цю цифру. Проте, перевищення обсягів наданих кредитів в гривні над об’ємові

залучених депозитів більше на 50 %, тоді як обсяги наданих кредитів в іноземній валюті бі-

льші за об’єми залучених депозитів в іноземній валюті на 300 %. І таке перевищення почало-

ся ще у 2004 році, а стрімкого росту здобуло у 2006-му, і, особливо, у 2008 році.

Таке перевищення виданої банками іноземної валюти над залученими могла компен-

суватися лише кредитами зі сторони західних фінансових установ. Проте, отримуючи кошти

від закордонних інвесторів, українські банки свідомо йшли на подвійний ризик. Перший – це

курсова різниця. Коли курс гривні до долара США (а це основна іноземна валюта для креди-

тування) був стабільним впродовж майже останніх 10 років, а якщо й змінювався, то в межах

± 5 % , проблемою курсової різниці можна було знехтувати. Проте, після стрімкої девальва-

ції гривні наприкінці 2008 року на 60 % (з 5 до 8 грн за 1 долар США), для банків постала

проблема. Якщо перекладати всі курсові збитки на клієнтів, то постає проблема збільшення

неплатежів. При цьому, враховуючи стрімке падіння ринку нерухомості та загальне знижен-

ня платоспроможності населення, конфіскація застави не призведе до покриття збитків бан-

ку. У разі, якщо банк продаватиме клієнтам валюту за зниженим курсом, він автоматично

покриватиме збитки за свій рахунок, а отже погіршуватиме свої фінансові показники.

Другий ризик, на який йшли банки, залучаючи зовнішні кредити – ризик нестачі лік-

відності. Зазвичай, банки залучали кошти на 2–3 роки, при цьому продаючи їх на 10–15 ро-

ків. Розрахунок банків був на можливість в майбутньому рефінансувати кредит. Проте, через

світову фінансову кризу, західні фінансові установи або взагалі стали відмовляти в рефінан-

суванні, вимагаючи повного погашення кредиту, або перекредитовують за значно вищими

процентними ставками. Саме необхідність терміново погасити кредит у розмірі 280 млн. дол.

США стала причиною кризи у банку Надра [5].

Проте, проблема широкого використання іноземної валюти в національній економіці

не є новою для економістів. Доларизація – використання іноземної валюти, зазвичай долара

США, для операцій в іншій країні – всього кілька років назад була темою гарячих обгово-

рень на економічних конференціях і семінарах. Тепер економісти більшою мірою закликають

до обережності, оскільки витрати і ризики доларизації стали очевидніші. Проте доларизація

залишається поширеним явищем, а в деяких країнах навіть посилилася. Останнім часом по-

чали використовуватися і інші валюти, такі як євро. У цих країнах практично відбувається

«євроїзація», але термін «доларизація» часто використовується для позначення обох явищ:

доларизації і євроїзації.

Зростаюче використання долара для реальних і фінансових операцій часто є реакцією

населення або уряду країни на нестабільність, властиву власній валюті країни. Проте, хоча

використання долара може привести до зміцнення макроекономічної стабільності, воно може

також зробити фінансові системи більш схильними до криз ліквідності і платоспроможності.

До того ж, після того, як в країні сталася доларизація, її буває дуже важко повернути назад,

навіть якщо країна зберегла ходіння власної валюти і зуміла стабілізувати її курс.

Доларизація може приймати різні форми. Повна або офіційна доларизація має місце,

коли країна приймає іноземну валюту – найчастіше долар – в якості основного або єдиного

платіжного засобу. Часткова або фактична доларизація відбувається, коли країна зберігає

обіг національної валюти, але в той же час допускає вільне здійснення платежів і операцій

в доларах. Доцільно розмежувати три види доларизації:

– доларизація платежів – долари використовуються головним чином як платіжний

засіб;

– фінансові доларизація – резиденти країни володіють фінансовими активами в доларах;

– реальна доларизація – ціни і/або заробітна плата в країні встановлюються в доларах.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

229

В світі є всього декілька країн із повною доларизацією, наприклад, Панама, Сальвадор

і Еквадор. Проте фактична або часткова доларизація набула широкого поширення. За останні

роки доля депозитів в іноземній валюті в загальній сумі депозитів зросла в Латинській Аме-

риці, Азії, Африці і європейських країнах з перехідною економікою (табл. 1).

Таблиця 1

Відсоткова доля депозитів в іноземній валюті в загальній сумі депозитів [6]

Регіони

Країн 1996 1997 1998 1999 2000 2001

Південна Америка

9 45,8 41,6 44,6 48,1 49,2 50,9

Країни з перехідною

економікою

26 37,3 38,9 43,5 44,3 46,9 47,7

Ближній Схід

7 36,5 37,2 37,7 37,5 38,2 41,9

Африка

14 27,9 27,3 27,8 28,9 32,7 33,2

Азія

13 24,9 28,0 26,8 28,8 28,7 28,2

Центральна Америка

6 23,2 23,4 24,7 24,8 25,2 27,3

Басейн Карибського моря

10 6,3 7,6 6,8 6,7 6,1 6,2

Розвинуті країни

14 7,4 7,5 7,5 6,7 7,0 6,6

Доларизація часто є наслідком тривалої макроекономічної нестабільності. Люди, як

правило, зацікавлені в тому, щоб їх гроші мали відносно стабільну купівельну спроможність.

Тому резиденти країн з історією високої і мінливої інфляції внутрішніх цін можуть віддавати

перевагу іноземній валюті із стабільнішим курсом.

Інституційні фактори багато в чому визначають причини, по яких в деяких країнах

з історією макроекономічної нестабільності доларизація присутня, а в інших відсутня. Деякі

країни прагнуть стримати можливе скорочення заощаджень в результаті інфляції, санкціо-

нуючи використання іноземної валюти; інші намагаються протидіяти доларизації, підтриму-

ючи програми фінансової індексації або вдаючись до заходів контролю за капіталом. При

цьому, проте, відсутність в деяких країнах розвинених

фінансових ринків для підтримання

ліквідного ринку індексованих інструментів і забезпечення простоти, прозорості і надійності

доларових інструментів може схилити чашу ваг убік часткової доларизації.

Після вживання дієвих антиінфляційних заходів дедоларизація була успішно проведе-

на в Боснії та Герцеговині, Ізраїлі, Мексиці, Польщі і Словенії. У деяких з цих країн дедола-

ризація підкріплювалася

заходами контролю і навіть примусовою конвертацією доларових

активів або зобов'язань в національну валюту. Проте, по не цілком зрозумілих причинах,

в багатьох країнах доларизація тривала, а то і зростала, навіть після успішної стабілізації на-

ціональної валюти. Проте, примусова дедоларизація не завжди буває успішною. Вона приве-

сти до значної втечі капіталу (у Мексиці в 1982 році відплив капіталу склав, по оцінках,

6,5 млрд дол. США) і не завжди забезпечує стійке зниження доларизації, як показують при-

клади Болівії (1982 рік) і Перу (1985 рік).

У деяких країнах часткова доларизація може сприяти зростанню фінансового посере-

дництва, але вона також підвищує чутливість фінансових систем до ризиків ліквідності і пла-

тоспроможності. Коли ці ризики не враховуються і не контролюються належним чином фі-

нансовими установами і іншими учасниками ринків, вони можуть викликати – і навіть поси-

лювати – хвилювання, провокуючи масове вилучення вкладів і фінансові кризи.

Ризик ліквідності в доларизованій системі виникає за відсутності достатнього забезпе-

чення доларових зобов’язань банків. Передбачуване підвищення державного або банківського

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

230

ризику може спонукати вкладників або інших кредиторів конвертувати свої депозити або

кредитні лінії в готівкові долари або переказувати їх за кордон. Доларові зобов'язання пови-

нні оплачуватися по паритету до іноземної валюти. Якщо вони не забезпечені достатніми лік-

відними доларовими активами за кордоном, банки можуть виснажити свої ліквідні доларові

резерви і призвести до скорочення міжнародних резервів центрального банку. Погіршення

макроекономічних умов може викликати масова вимога доларових зобов'язань, як це сталося

в Мексиці в 1982 році, Аргентині і Уругваї в 2001 році і Болівії в 2003 році.

Найбільш серйозні ризики платоспроможності в частково доларизованих фінансових

системах обумовлені невідповідністю валют в балансах і потенційною дією значного зни-

ження курсу національної валюти на чисту вартість активів. Невідповідність валют має місце

при неспівпадінні активів і зобов'язань в іноземній валюті. Коли валютні зобов'язання банку

перевищують його валютні активи, зниження курсу національної валюти приведе до змен-

шення чистої вартості його активів і може підірвати його платоспроможність. В разі знижен-

ня курсу нехеждовані позичальники зазнають збитки, що позначаються на їх здатності об-

слуговувати кредит банку, що може привести до дефолту по цьому кредиту. Коли значна

частина кредитних портфелів в банківській системі припадає на таких позичальників, банки

схильні до кредитного ризику, пов’язаного з використанням іноземної валюти, тобто який

є похідним від валютного ризику.

Деякі директивні органи в країнах із доларизованою економікою приймають взаємо-

доповнюючі заходи політики, з тим аби зменшити уразливість їх фінансових систем: пруде-

нціальна політика, направлена на контроль ризику ліквідності і платоспроможності, власти-

вих доларизації, поєднується із заходами по підвищенню привабливості національної валюти

і зниженню рівня доларизації.

Заходи по обмеженню ризику ліквідності широко застосовуються в країнах з високим

рівнем доларизації, але розрізняються по масштабу і характеру. Високі рівні ліквідних валю-

тних активів у вигляді готівкових коштів або сум, що депонують за кордоном, виконують

роль буфера, зменшуючи вірогідність виснаження ліквідності в разі масового вилучення

вкладів із банків, а також саму ймовірність такого вилучення. У деяких країнах значна час-

тина цих ліквідних активів відповідає міжнародним резервам центрального банку. У інших

країнах фінансові установи також тримають великий обсяг ліквідних активів на депозитах за

кордоном, добровільно або відповідно до пруденціальних вимог у формі норм ліквідності

або резервів, що встановлюються нормативними актами. Ціль таких нормативних актів поля-

гає в тому, аби банки несли частину витрат на підтримку високої ліквідності і тим самим

брали на себе ризики, пов'язані з діяльністю в умовах доларизації. У інших країнах наявні

конкретні механізми, що дозволяють центральному банку надавати підтримку ліквідності

в іноземній валюті. Якщо центральний банк володіє крупними

міжнародними резервами, це

зміцнює довіру до таких механізмів.

Заходи контролю кредитних ризиків, пов’язаних з використанням іноземної валюти,

ще рідкі, але поступово набувають ширшого поширення. Їх головна мета – зацікавити креди-

торів і дебіторів фінансової системи в тому, аби взяти на себе витрати, пов'язані з діяльністю

в доларизованому середовищі. Коло можливих

заходів досить широке: від заборон або лімі-

тів на валютні кредити позичальникам (Аргентина, Чилі, Ліван), що не хеджуються, до під-

вищених нормативів резервів або капіталу для позик, що не хеджуються (Грузія). Деякі краї-

ни встановили правила управління кредитним ризиком, які безпосередньо зобов’язують фі-

нансові установи оцінювати обумовлений використанням іноземної

валюти кредитний ризик

потенційних і фактичних позичальників (Перу).

Заходи по підвищенню привабливості національної валюти зазвичай спрямовані на

зниження ризиків і витрат, пов'язаних з її використанням. Такі заходи включають збереження

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

231

низького рівня інфляції, зняття адміністративних лімітів на відсоткові ставки, зниження

високих невинагороджуваних нормативів обов'язкових резервів по депозитах в національній

валюті, перехід на таргетування інфляції і гнучкіших курсових режимів, розвиток ринків

державних цінних паперів, виражених в національній валюті, і підвищення ефективності

внутрішніх платіжних систем.

З початку лютого 2009 року ситуація в країнах Центральної і Східної Європи суттєво

погіршала. Сьогодні цей регіон вважається за головну «слабку ланку» світової фінансової

системи і економіки в цілому. Президент Всесвітнього банку Роберт Зеллік призвав уряди

західноєвропейських держав підтримати фінансові системи країн регіону [7].

За оцінкою Всесвітнього банку, рекапіталізація банків Центральної і Східної Європи

може зажадати фінансових вливань на суму близько 120 мільярдів доларів. Всього півроку

назад банки країн регіону не проблем залученням ліквідності. Проте кредитна криза, яка

могутньо ударила навіть по найкрупніших світових банках, зробила для дрібніших фінансо-

вих інститутів практично неможливим рефінансування боргів.

Мастила у вогонь підлила криза в Ісландії, що закінчилася націоналізацією банківсь-

кої системи і девальвацією національної валюти. При цьому держави країн Центральної

і Східної Європи не в змозі надати допомогу своїм банкам, оскільки самі без зовнішньої під-

тримки часто не в змозі обслуговувати навіть державні борги.

За даними Morgan Stanley, банки ЄС – головним чином, австрійські, італійські, фран-

цузькі, шведські і грецькі – вклали в ці країни регіону в сумі півтора трильйони євро. Проте

багатьох східноєвропейських країн бюджет зараз дефіцитний, адже завдяки кредитам інозе-

мних банків вони довго жили «вище за свої можливості». Угорщина і Латвія вже звернулися

за допомогою до МВФ і ЄС.

У редакційному коментарі американського видання The WallStreet Journa [8] йдеться,

що проблеми, що виникли пострадянських країн, вказують не на мінуси ринкової системи

або негативний вплив зняття бар'єрів для пересувань капіталу, а на необхідність розсудливо-

сті в економічній політиці. Східна Європа неоднорідна, підкреслює видання. Зростання При-

балтики і Балкан підживлювалося іпотечною заборгованістю і короткостроковими вливан-

нями капіталу. Чехія і Польща постраждали менше, залучали капітал для прямих інвестицій,

часто в експортні галузі

. Таким чином, деякі країни Східної Європи повторили помилки, які

свого часупривели до криз в Південно-Східній Азії і Латинській Америці.

На думку професора Віденського інституту міжнародних економічних досліджень

Володимира Глігорова [9], те, що відбувається сьогодні в Східній Європі, можна назвати

епідемією економічної кризи. Перспектива для цих країн не сама весела: їм

загрожують бід-

ність і безробіття, оскільки експорт і імпорт скорочуються. При цьому для таких країн, як

Польща, Чехія, Угорщина або Словаччина, приплив капіталу був моделлю реіндустріалізації

економіки, відзначає експерт, і, як наслідок, сьогодні велика частка капіталу знаходиться

в приватних руках, що збільшує небезпеку його відтоку.

Уразливість центрально- і східноєвропейських країн перед глобальною фінансовою

кризою залежить від цілого ряду факторів, відзначає керівник відділу країн Європи, що роз-

виваються, міжнародної дослідницької компанії IHS Global Insight (Вашингтон) Чарльз Мо-

віт [10] Це об'єми і структура національної економіки, вплив девальвації національної валю-

ти на спільний борг приватного сектора, об'єми валютних резервів, розмір бюджетного дефі-

циту і внутрішнього державного боргу, залежність економічного зростання від експорту,

здатність національної банківської системи протистояти несприятливим зовнішнім факторам

і продовжувати кредитування компаній і приватних осіб.

У всіх країнах регіону досить висока доля кредитів, взятих компаніями і приватними

особами в місцевих банках, але в іноземній валюті, переважно в євро і швейцарських

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

232

франках – до падіння національних валют вони були дуже привабливі. Але частка таких кре-

дитів все ж сильно різниться від країни до країни. Наприклад, в Польщі і Румунії на них

припадає 60 відсотків всіх кредитів, узятих приватними особами. У Угорщині – більше 70

відсотків, а в Латвії і Естонії – 80–85 відсотків.

У Латвії вже говорять про загрозу фінансового колапсу, тоді як Естонія, хоча і опини-

лася в скрутному становищі, навіть готова їй якось допомагати. При цьому в обох країнах

місцеві валюти жорстко прив'язані до євро, і їх курси майже не міняються.

Жорстка прив'язка курсу національної валюти означає, що країна фактично не може

проводити власну фінансову політику. Наприклад, вона не може використовувати девальва-

цію національної валюти для подолання дефіциту платіжного балансу. Проте банківські кре-

дити в іноземній валюті для компаній і приватних осіб опиняються не такими ризикованими –

курс національної валюти, в якій вони отримують свої поточні доходи, залишається майже

незмінним по відношенню до тієї валюти, в

якій був узятий кредит. Проте, найближчі перс-

пективи економік і Естонії, і Литви залишаються настільки ж невизначеними, як і в Латвії,

хоча їх нинішні кредитні рейтинги і залишаються поки на значно більш високому рівні. Про-

блеми Латвії посилюються плачевним станом фінансової системи, високим рівнем заборго-

ваності приватного сектора, а також

різко збільшеними ризиками в національній банківській

системі, не говорячи вже про політичні фактори. Уряд Латвії пішов у відставку, так і не за-

пропонувавши так необхідного країні плану антикризових заходів. Без такого плану Латвії

важко розраховувати на фінансову підтримку Міжнародного валютного фонду і Європейсь-

кого союзу, абсолютно необхідну, у свою чергу, для збереження прив'язки національної ва-

люти до євро. І якщо її зберегти не удасться, країна зіткнеться з величезними проблемами –

адже переважна частка кредитів надавалася в євро.

До цих пір країнам Балтії хоч і з величезною працею, але вдається утримувати стабі-

льність національної валюти відносно євро, вважає директор німецького Інституту країн

Східної Європи Фолькарт Вінценц [11] – Латвія для цього вже була вимушена узяти кредит

МВФ. Але ситуація в Естонії ненабагато краще. Фактори, загрозливі обом економікам, збі-

гаються. Утримання курсів власних валют обходиться дорого. Держави вимушені удаватися

до політики найжорсткішої економії, будь то підвищення податків або скорочення соціаль-

них витрат. Це, у свою чергу, зв'язано із загостренням політичної ситуації і незадоволеністю

населення, що вже виявилося в Латвії. Що стосується, наприклад, Угорщині і Чехії, тут ситу-

ація інша. Угорщина накопичила величезні закордонні борги. Тут, звичайно, розуміли всі

можливі ризики, але сподівалися на те, що вже незабаром країна зможе перейти на викорис-

тання єдиної європейської

валюти. Але, на жаль, світова фінансова криза прийшла до них

раніше, ніж євро, і ситуація різко погіршала. А в Чехії ще в минулому році перестали обго-

ворювати навіть орієнтовні терміни переходу на євро.

Саме Угорщина на початку березня запропонувала Європейському союзу створити

спеціальний фонд для фінансової підтримки банків країн Центральної і

Східної Європи об'-

ємом 180 мільярдів євро. Пропозицію не підтримали. Причому проти виступили не лише

основні донори загальноєвропейської скарбниці, такі як Німеччина, але і Польща, і Чехія.

Європейська комісія оголосила, що Західна Європа готові подати необхідну підтримку будь-

якій країні Центральної і Східної Європи, але індивідуально – залежно від того, яка саме до-

помога і в яких об'ємах буде потрібно.

ВИСНОВКИ

Доларизація економіки, яка в Україні останнім часом мала поширення у формі масових

кредитів населенню в іноземній валюті, завжди несе для економіки негативні наслідки.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

233

За менші відсоткові ставки та уявну стабільність валюти населення платить валютним ризиком,

банківська система – кризою ліквідності, а держава – підвищеною уразливістю від стану зов-

нішніх фінансових ринків. Відповідно, коли з початком світової фінансової кризи залучення

зовнішніх коштів стало набагато проблематичніше для українських банків, це відчула на собі

вся економіка нашої держави та практично всі верстви населення.

Варто зазначити, що дана проблема не є суто українською. Криза через неможливість

кредитування з-закордону спостерігається також в країнах Прибалтики та Східної Європи,

які до цього часу навпаки, ставилися як приклад реформування та подальшого розвитку еко-

номіки. Необхідність повертати кредити в іноземній валюті разом із скороченням експорт-

них поступлень призводить до девальвації національної валюти (як це відбулося в Україні)

або дуже значного скорочення всіх державних видатків (як в країнах Прибалтики, де деваль-

вація неможлива через жорстку прив’язку курсу).

Проте, Україна не перша країна, яка страждає через значний вплив іноземної валюти

на власну економіку. І успішний досвід країн, які проходили примусову дедоларизацію еко-

номіки (Мексика, Ізраїль, Чилі) міг би стати в пригоді для українського уряду. Тим більше

зараз найбільш зручний час для цього – підвищення курсу іноземної валюти підірвало впев-

неність населення у її стабільності та вигідності таких кредитів, а зменшення поступлень

валюти з закордону призведе до зменшення її кількості у населення. Єдина завада для такої

процедури – це відсутність довіри населення до банківської системи України та національної

валюти. А без довіри населення до банків успішно провести таку процедуру не вбачається

можливим.

ЛІТЕРАТУРА

1. Геєць В. Я розпоряджався би передусім своїми коштами, а не запозиченими, бо ми вже є жертвою

кредитної експансії [Електронний ресурс] / В. Геєць // Дзеркало тижня. – 2008. – № 43. – Режим доступу :

http://www.dt.ua/2000/2020/65590

. – Назва з екрану.

2. Ляшко В. Слово «конкурентоспроможність» стало для нас просто фетишем [Электронный ре-

сурс] / В. Ляшко // Дзеркало тижня. – 2008. – № 43. – Режим доступа : http://www.dt.ua/2000/2040/64666

. –

Название с экрана.

3. Зобов'язання банків за коштами, залученими на рахунках суб'єктів господарювання та фізичних

осіб [Електронний ресурс] / Національний банк України. – 2009. – Режим доступу : http://bank.gov.ua/Statist/

Statist_data/Deposits.xls

. – Назва з екрану.

4. Вимоги банків за кредитами, наданими в економіку України [Електронний ресурс] / Національний

банк України. – 2009. – Режим доступу : http://bank.gov.ua/Statist/Statist_data/Credits.xls

. – Назва з екрану.

5. Губарь Е. Помощь Нацбанка оказалась скорой [Электронный ресурс] / Елена Губарь // Коммерсант

Украина. – 2008. – № 180. – Режим доступа : http://www.kommersant.ua/doc.html?DocID=1038055

. – Название

с экрана.

6. Статистичні дані [Електронний ресурс] / Міжнародний валютний фонд. – Режим доступу :

http://www.imf.org/external/data.htm

. – Назва з екрану.

7. Zoellick R. Ohne stabile Banken kein Aufschwung [Электронный ресурс] / Robert Zoellick // Suddeutsche

Zeitung. – 2009. – Режим доступа : http://www.sueddeutsche.de/wirtschaft/645/459288/text

. – Название с экрана.

8. The Odor Across the Oder. What's gone wrong in Eastern Europe [Электронный ресурс] // The Wall

Street Journal. – 2009. – Режим доступа : http://online.wsj.com/article/SB123578504639298537.html

. – Название

с экрана.

9. Gligorov V. Sie brauchen eine neue Strategie [Электронный ресурс] / Vladimir Gligorov // Financial

Times Deutschland. – 2009. – Режим доступа : http://www.ftd.de/politik/europa/:Absturz-im-Ostblock-Sie-brauchen

eine-neue-Strategie/480241.html

. – Название с экрана.

10. Movit Ch. Nations near bankruptcy, but IMF too poor to help [Электронный ресурс] / Charles Movit //

Reporton Business. – 2009. – Режим доступа : http://web.uvic.ca/~menginee/econ305_files/IMF%20Seeks.pdf

. – Название

с экрана.

11. Сенинский С. Восточная Европа разделилась перед кризисом [Электронный ресурс] / Сергей Сенин-

ский // Радио Свобода. – 2009. – Режим доступа : http://www.svobodanews.ru/content/Article/1511491.html.

–

Название с экрана.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

23

4

ДІАГНОСТИКА ФІНАНСОВОГО СТАНУ В СИСТЕМІ УПРАВЛІННЯ

ПІДПРИЄМСТВОМ

Жукевич С. М., Кудлаєва Н. В.

В условиях рыночной экономики значительно возрастает роль своевременной и каче-

ственной диагностики финансового состояния предприятий, оценки их ликвидности, плате-

жеспособности, финансовой устойчивости, а также поиска путей повышения и укрепления

финансовой стабильности, оздоровления предприятий и выхода их из кризисного состояния.

В статье обосновано место диагностики финансового состояния в системе управления пред-

приятием и раскрыты отдельные аспекты ее практической реализации.

За умов ринкової економіки значно зростає роль своєчасної та якісної діагностики фі-

нансового стану підприємств, оцінки їх ліквідності, платоспроможності, фінансової стійкості

та пошуку шляхів підвищення і зміцнення фінансової стабільності, оздоровлення підприємств

та виходу їх з кризового стану. В статті обґрунтовано місце діагностики фінансового стану

в системі управління підприємством та розкрито окремі аспекти її практичної реалізації.

In the conditions of market economy the role of timely and high-quality diagnostics of

the financial state of enterprises increases considerably, estimation of their liquidity, solvency,

financial stability, and also search of ways of increase and strengthening of financial stability,

making healthy of enterprises and output them from the crisis state. In the article the place of

diagnostics of the financial consisting is grounded of the control an enterprise system and the

separate aspects of its practical realization are exposed.

Жукевич С. Н. канд. экон. наук, доц. ТНЭУ

sveta_zyke@mail.ru

Кудлаева Н. В. ст. преп. БГФА

ТНЭУ – Тернопольский национальный экономический университет

БГФА – Буковинская государственная финансовая академия