Научный вестник ДГМА 2009 № 01

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

195

УДК 336:65.012

Аберніхіна І. Г.

БУХГАЛТЕРСЬКИЙ ТА УПРАВЛІНСЬКИЙ ОБЛІК ЯК ІНСТРУМЕНТИ

ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

В КОНТЕКСТІ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

Сучасний стан розвитку економіки України висуває нові вимоги до побудови більш

досконалої економічної моделі національної економіки. Це призводить до суттєвих змін

в механізмі функціонування металургійних підприємств, які зумовлені економічними рефо-

рмами, що проводяться в країні. Діяльність цих підприємств охоплює широкий спектр пи-

тань організаційного, економічного і фінансового характеру. В свою чергу, дієвість управ-

ління фінансовою діяльністю підприємства значною мірою залежить від якості інформації,

що використовується для прийняття різних управлінських і фінансових рішень. Тому дуже

гостро стоїть питання інформаційного забезпечення системи управління металургійними

підприємствами. Перегляду підлягають методи управління господарсько-економічною дія-

льністю, механізм інформаційного забезпечення, принципи формування організаційної стру-

ктури, стратегія розвитку підприємств та інші.

Інформаційне забезпечення процесу управління підприємством – це складний меха-

нізм узгодження інформаційних ресурсів і способів їх організації, за допомогою яких керів-

ництво отримує необхідні дані, що використовуються для прийняття відповідних рішень що-

до подальшої діяльності підприємства [1].

Отже, для ефективного управління господарською діяльністю і формуванням фінан-

сових результатів підприємства необхідне створення системи гнучкої, достовірної і операти-

вної економічної інформації. У цих умовах зростають роль і значення бухгалтерського та

управлінського обліку.

Основна інформація, яка формується в традиційному фінансовому (бухгалтерському)

обліку і звітності, акцентує увагу переважно на фінансових показниках діяльності підприєм-

ства. Дані бухгалтерського обліку описують безперервно ситуації, які постійно змінюються

і в яких знаходиться підприємство. Таким чином, бухгалтерські звіти – це джерело інформа-

ції для зовнішніх споживачів (податкових органів, акціонерів та інших).

В той же час, ухвалюючи рішення, менеджери повинні більше думати

про їх наслідки

і майже не думати про обставини, що привели до ситуації, що склалася в даний момент. То-

му в сучасній економіці виникає потреба в перенесенні центру тяжіння з опису вже здійсне-

них процесів та аналізу причин, що їх викликали, на прогнозування майбутніх і очікуваних

господарських ситуацій. Це може бути

реалізоване за допомогою управлінського обліку, дані

якого представляють тактичний і стратегічний інтерес для внутрішнього користування.

Управлінський облік – це впорядкована система збору, реєстрації, інтерпретації, підготовки

і надання важливої для ухвалення рішень щодо діяльності підприємства інформації і показ-

ників для управлінської ланки компанії (внутрішніх користувачів – менеджерів). Ця система

забезпечує управлінський апарат підприємства інформацією, що використовується для пла-

нування, власне управління і контролю за діяльністю підприємства [2].

Таким чином, потрібно відзначити, що бухгалтерський та управлінський облік є від-

носно самостійними інструментами, що лежать в основі інформаційного забезпечення при-

йняття управлінських рішень. І хоча в ринкових умовах господарювання відбувається інтег-

рація методів управління в єдину систему управлінського обліку, зарубіжний досвід свід-

чить, що на основі бухгалтерського обліку не доцільно будувати завдання управлінського

обліку [3].

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

19

6

Проблеми інформаційного забезпечення прийняття рішень за напрямами діяльності

підприємства досліджують як зарубіжні, так і вітчизняні науковці. Серед них: Т. Ларікова,

С. Матейко, І. Мухарь, І. Рудченко, О. Шляга, К. Янковский.

У авторів, праці яких досліджувались, відсутнє узагальнення основних критеріїв від-

мінності бухгалтерського та управлінського обліку, зокрема не виділені показники, які є ос-

новою інформаційного забезпечення прийняття управлінських рішень.

Метою статті є дослідження ролі та місця бухгалтерського та управлінського обліків

в системі інформаційного забезпечення фінансового менеджменту. А також виділення фі-

нансових та не фінансових показників, які є основою забезпечення фінансового менеджмен-

ту інформацією для прийняття управлінських рішень.

Управлінський облік – це новий вид діяльності в системі управління підприємства.

Його метою є забезпечення персоналу управлінської ланки підприємства інформацією опе-

ративного і фінансового обліку, що необхідна для аналізу результатів фінансово-

господарської діяльності підприємства, прийняття на цій основі оптимальних управлінських

рішень і контролю за їх реалізацією [3]. З розвитком технічних засобів інформаційного за-

безпечення управлінської діяльності – комп'ютерних мереж, телекомунікацій – стало можли-

вим, з одного боку, накопичувати бази даних внутрішньофірмової інформації, а з іншої –

отримувати негайно всю необхідну для оперативної діяльності інформацію і використовува-

ти її в процесі управління. Перш за все це відноситься до транснаціональних корпорацій, які

відрізняє масштаб виробничо-господарської діяльності, що має інтернаціональний характер,

складне і наукоємне виробництво, технологічний процес якого розосереджений по багатьом

дочірнім підприємствам, розташованим в різних країнах [2]. Разом з тим у зв'язку з консолі-

дованою власністю управлінський облік здійснюється по всіх компаніях, що об'єднані єди-

ним титулом власності, і управлінські рішення, що стосуються глобальних проблем фінансо-

во-господарської діяльності, ухвалюються на рівні материнської компанії. Складність часто

полягає в тому, що стандарти обліку і звітності розробляються і встановлюються на основі

національного законодавства країни місцезнаходження дочірньої компанії, тому дочірній

компанії доводиться вести подвійний фінансовий облік: один – для місцевих податкових ор-

ганів, інший – для звітності перед материнською компанією.

У зв'язку з цим і було проведене реформування системи бухгалтерського обліку

в Україні. Об’єктивними перевагами міжнародних стандартів обліку перед національними

стандартами є чітка економічна логіка, узагальнення передової світової практики у сфері об-

ліку, простота сприйняття для користувачів фінансової інформації в усьому світі [4]. Голо-

вним завданням трансформації національної системи бухгалтерського обліку і приведення її

у відповідності до вимог ринкової економіки і міжнародних стандартів є надання суб'єктам

господарювання можливості визначати межі і форми внутрішньовиробничого (управлінсько-

го) обліку.

Управлінський облік тісно пов'язаний з іншими функціями управління підприємством

і перш за все з плануванням. Планування – початковий пункт управлінського циклу – при

визначенні цілей і завдань фінансово-господарської діяльності спирається на аналіз економі-

чної інформації про результати фінансово-господарської діяльності підприємства в минулий,

поточний і майбутній періоди. Система обліку покликана забезпечити збір, зберігання, уза-

гальнення необхідної для економічного аналізу інформації.

При використанні управлінського обліку слід виходити з того, що інформація управ-

лінського обліку формується на базі даних первинного обліку, що обробляється у системі

бухгалтерського обліку. В той же час поточне повсякденне управління фірмою обслуговує

оперативний облік, де і формуються первинні дані для бухгалтерського обліку. Інформація

оперативного обліку завжди направлена на управління певними видами господарської діяль-

ності або окремими операціями.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

19

7

Проаналізуємо основні критерії, які відзначають відмінність бухгалтерського і управ-

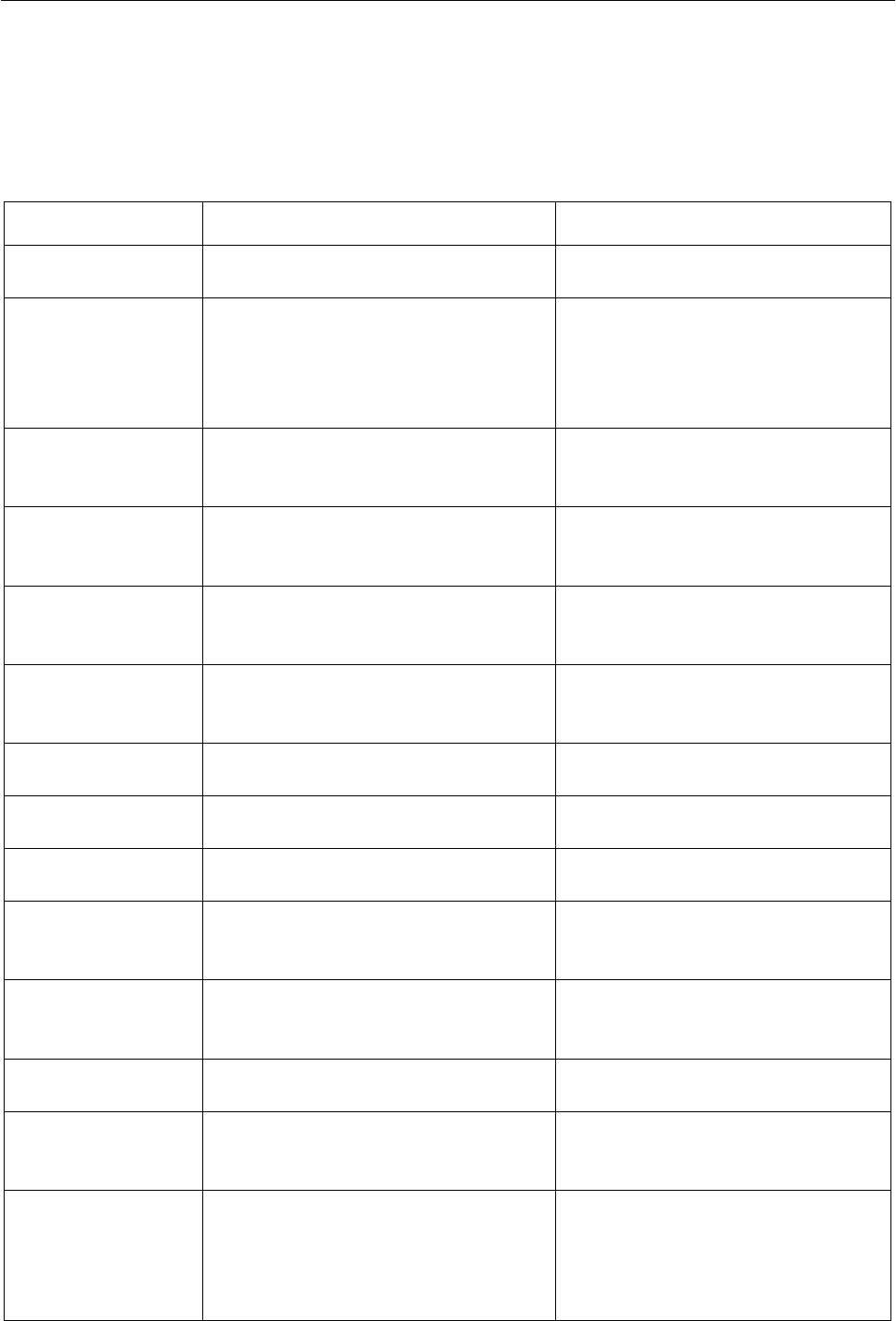

лінського обліку, але, в той же час, дозволяють надавати обґрунтовану і повну інформацію

для прийняття управлінських рішень на їх основі (табл. 1).

Таблиця 1

Основні відмінності управлінського обліку від бухгалтерського

Основні критерії Бухгалтерський облік Управлінський облік

Причини ведення

обліку

Ведення бухгалтерського обліку

вимагає законодавство

Залежить від бажання керівників

Цілі

Складання обов'язкових за зако-

нодавством фінансових докумен-

тів для державних органів, акціо-

нерів і т. ін.

Планування, управління, скла-

дання звітності на вимогу пер-

соналу вищої управлінської лан-

ки і контроль за діяльністю під-

приємства

Нормативна база

(правила ведення)

Норми і правила бухгалтерського

обліку, що встановлені чинним

законодавством

Внутрішні правила обліку, що

самостійно встановлюються ор-

ганізацією

Методологічна

основа структури-

зації інформації

Правило «подвійного» запису

Самостійно розроблені підпри-

ємством вимоги та інструкції

Базові документи

(джерела

інформації)

Обов'язкові бухгалтерські докуме-

нти

Дані з бухгалтерської докумен-

тації, а також будь-які інші за

бажанням керівника

Користувачі

Зовнішні і внутрішні користувачі

(податкова інспекція, кредитори,

акціонери, інвестори)

Виключно внутрішні користувачі

(керівник, менеджери)

Часовий аспект

Опис здійснених ситуацій, аналіз

причин, що їх викликали

Прогнозування майбутніх і очі-

куваних господарських ситуацій

Періодичність Регулярна основа

У відповідності до поточних по-

треб підприємства

Одиниці вимірю-

вання

Грошові

Грошові, натуральні, умовно-

натуральні

Ступінь точності

Тільки точні цифри минулого пе-

ріоду

Можливі приблизні оцінки і до-

пущення щодо будь-яких тимча-

сових відрізків

Терміни

складання

Протягом декількох тижнів після

звітного періоду

У необхідні для керівників тер-

міни або за спеціальним рішен-

ням

Об'єкт,

що описується

Підприємство в цілому

Підприємство, різні сегменти

бізнесу, окремі бізнес-процеси

Використання

даних фінансовим

менеджментом

Для ухвалення рішень на основі

інформації про минулий період

Для ухвалення рішень на основі

інформації, що відображає реалії

розвитку підприємства

Відповідальність

за правильність

ведення

За порушення встановлених нор-

мативними документами правил

ведення може бути передбачена

кримінальна, адміністративна і

фінансова відповідальність

Ступінь відповідальності визна-

чається внутрішніми правилами

підприємства відповідно до об-

межень, зазначених у трудовому

законодавстві

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

198

Отже, на підставі даних табл. 1, складеної за [1–4] та власними дослідженнями автора,

можна зробити наступні узагальнення:

1) бухгалтерський облік є глобальною інформаційною системою про результати пото-

чної господарської діяльності підприємства, призначену для оперативного управління і за-

безпечення фінансової і статистичної звітності підприємства;

2) мета бухгалтерського обліку – створення інформаційної бази для управління;

3) система бухгалтерського обліку виконує наступні функції:

− ведення бухгалтерського обліку всіх господарських операцій: грошових коштів

і розрахунків з контрагентами; виробничих запасів; основних засобів і нематеріальних акти-

вів; капітальних і фінансових вкладень; готової продукції та її реалізації; фондів, резервів

і позик; ведення обліку і аналізу фінансових результатів і використання прибутку;

− розробка принципів і ведення виробничого обліку, що використовується для цілей

внутрішньофірмового управління і становить комерційну таємницю підприємства;

− надання даних для фінансового обліку і звітності, управлінського обліку, фінансо-

вого менеджменту;

− збір статистичних даних і ведення статистичного обліку.

Первинний бухгалтерський облік є одним з найбільш важливих та достовірних джерел

інформації для управлінського обліку. В той же час, для реалізації інформаційних потреб ме-

неджерів потрібні додаткові дані як з внутрішніх, так і зовнішніх джерел.

Інформація, яка формується в управлінському обліку, набагато більш різноманітна

порівняно з бухгалтерським обліком, оскільки управлінський облік за своїм призначенням

та змістом орієнтований на майбутнє, але в той же час, він враховує обставини, які можуть

змінитися протягом поточного періоду. Дані управлінського обліку дозволяють виявити

«вузькі місця» в діяльності підприємства, неефективні та збиткові види продукції. Необ-

хідно зазначити, що за деякими оцінками з десяти ключових показників, необхідних для

ефективного управління підприємством, лише три носять фінансовий характер, а сім є не

фінансовими.

До

показників, які формуються в системі управлінського обліку, відносяться, зокрема,

наступні:

− максимальний час, необхідне на виконання замовлення;

− оптимальне завантаження складських площ;

− час, що витрачається на виписку одного платіжного доручення в бухгалтерії;

− точка беззбитковості продукції, що випускається, або послуги, що надається;

− кількість клієнтів, які перейшли в звітному

періоді до конкурентів із-за недбайли-

вості комерційних агентів або неякісної продукції;

− рівень ринку, який контролює і/або збирається контролювати компанія;

− рівень кваліфікації персоналу і швидкість її росту;

− кількість дефектів на мільйон виробів, вироблюваних компанією;

− собівартість одиниці продукції, що випускається [3].

До організації управлінського обліку на підприємстві висуваються такі основні

вимоги:

− спрямованість на досягнення мети діяльності підприємства або бізнесу;

− розробка альтернативних варіантів прийняття управлінських рішень, участь у ви-

борі оптимального варіанту і розрахунках нормативних параметрів його виконання;

− орієнтація на виявлення відхилень від розрахованих параметрів виконання обрано-

го варіанту прийняття рішень;

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

199

− аналіз виявлених відхилень і розробка коректуючих впливів.

Отже, основою управлінського обліку є структурування інформації, що надходить та

аналізується в моніторинговому режимі.

Звичайно, своєчасне забезпечення фінансових менеджерів відповідною якісною інфо-

рмацією залежить від розподілу функцій між виконавцями щодо її формування. З цією ме-

тою для кожного керівника розробляються посадові інструкції, в яких перераховуються фун-

кції, які він виконує. На підставі посадових інструкцій визначається той обсяг інформації,

який необхідний для здійснення конкретних видів діяльності (у даному випадку фінансової)

і прийняття певних управлінських рішень.

ВИСНОВКИ

Отже, сучасна управлінська діяльність фінансовими ресурсами підприємств перебу-

ває в нерозривному взаємозв'язку з інформаційною структурою органів управління. Інфор-

маційні системи сьогодні не просто впливають на діяльність підприємств, прискорюючи та

оптимізуючи управлінські процеси та бізнес-процеси, вони стають невід'ємною частиною

цих процесів.

В свою чергу, відповідна організація бухгалтерського і управлінського обліку на

підприємстві дозволяє отримувати інформацію, що відповідає вимогам до її якості (корис-

ність, своєчасність, повнота та інші), та яка використовується для прийняття управлінських

рішень у фінансовому менеджменті. А отже, ступінь пристосованості інформаційної систе-

ми підприємства до нагальних завдань обліку повинна визначатися реальними потребами

процесів прийняття управлінських рішень.

А інформація, заснована на даних бухгалтерського та управлінського обліку та звіт-

ності, повинна бути цілеспрямованою, орієнтованою на потреби відповідного рівня фінан-

сового управління підприємства.

Тому бухгалтерський облік – це не тільки ведення бухгалтерських записів, але і їх

аналіз і інтерпретація, що припускає встановлення залежності між фінансовими результа-

тами і тими подіями, які привели до цих результатів, а управлінський облік і звітність ті-

сно пов'язані з організаційною та інформаційною структурою органів

управління фірмою,

з розподілом повноважень і відповідальності між різними підрозділами апарату управ-

ління.

В подальшому можлива розробка моделі критеріїв формування зазначених в статті

показників для забезпечення максимально ефективного використання фінансових ресурсів

підприємства.

ЛІТЕРАТУРА

1. Шляга О. В. Аналіз компонентів процесу інформаційного забезпечення в контексті формування си-

стеми менеджменту організацій в Україні / О. В. Шляга // Вісник Національного університету «Львівська по-

літехніка». Проблеми економіки і управління. – 2007. – № 579. – С. 627–632.

2. Ларікова Т. Управлінський облік як підсистема бухгалтерського обліку / Т. Ларікова // Соціально-

економічні проблеми регіонального розвитку : зб. наук

. пр. / ред. кол. : К. Ф. Ковальчук [та ін.]. – Дніпропет-

ровськ : ІМА-прес. 2008. – 440 с.

3. Янковский К. П. Управленческий учет [монография] / К. П. Янковский, И. Ф. Мухарь. – Спб : Питер,

2001. – 128 с.

4. Матейко С. В. Фінансова звітність як інформаційна база аналізу фінансових ресурсів та шляхи її

вдосконалення / С. В. Матейко, І. В

. Рудченко // Держава та регіони. – 2006. – № 3. – С. 196–199.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

200

УДОСКОНАЛЕННЯ НОРМАТИВНО-ПРАВОВОГО МЕХАНІЗМУ

ОПОДАТКУВАННЯ СУБ’ЄКТІВ МАЛОГО БІЗНЕСУ В ПРОЕКТІ

ПОДАТКОВОГО КОДЕКСУ УКРАЇНИ

Балабенко О. В.

Объектом изучения является XVІІ раздел «Специальные налоговые режимы» проекта

Налогового кодекса Украины, а именно, упрощенная система налогообложения, которая яв-

ляется одним из наиболее действенных мероприятий государственной поддержки малого

бизнеса, целью внедрения которой стало снижение налоговой нагрузки, упрощение меха-

низма администрирования и уплаты налогов, сокращение теневой экономики, создание но-

вых рабочих мест. В статье выполнен анализ и разработаны предложения относительно усо-

вершенствования норм упрощенной системы налогообложения, учета и отчетности субъек-

тов малого бизнеса, которые представлены в последней редакции проекта.

Об’єктом вивчення постає XVІІ розділ «Спеціальні податкові режими» проекту Пода-

ткового кодексу України, а саме, спрощена система оподаткування, яка є одним з найдієві-

ших заходів державної підтримки малого бізнесу, метою запровадження якої стало зниження

податкового навантаження, спрощення механізму адміністрування та сплати податків, подо-

лання тіньової економіки, створення нових робочих місць. У статті проведено аналіз та роз-

роблені пропозиції щодо вдосконалення норм спрощеної системи оподаткування, обліку та

звітності суб’єктів малого бізнесу які представлені в останній редакції проекту.

The object of study in this article is the XVІІ-th section «Special tax modes» of the Tax code

of Ukraine project, namely the simplified system of taxation, which is one of naideystvennykh

measures of small business’ state support, the purpose of introduction of which is the decline of the

tax press, the mechanism of taxes’ administration and payment simplification, reduction «the

shadow economy», creation of new workplaces. The analysis and suggestions in relation to the im-

provement of norms of the simplified system of taxation, small business subjects’ account and ac-

counting which are presented in the last release of project are carried out in the article.

Балабенко Е. В. канд. экон. наук, доц. ДНАСА

balabenko_e@mail.ru

ДНАСА – Донецкая национальная академия строительства и архитектуры

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

201

УДК 336.2

Балабенко О. В.

УДОСКОНАЛЕННЯ НОРМАТИВНО-ПРАВОВОГО МЕХАНІЗМУ

ОПОДАТКУВАННЯ СУБ’ЄКТІВ МАЛОГО БІЗНЕСУ В ПРОЕКТІ

ПОДАТКОВОГО КОДЕКСУ УКРАЇНИ

Протягом останніх років в Україні відбулося багато позитивних змін в податковій по-

літиці. Деякі із прийнятих нормативно-правових актів з питань оподаткування суб’єктів під-

приємницької діяльності сприяли ефективності податкової системи. Наступним кроком в на-

прямку удосконалення цієї системи повинно стати прийняття Податкового кодексу, проект

якого існує та все ж таки він не досконалий.

Дана проблема відображена у наукових розробках Іванова Ю. Б. [1], Долгальової О. В.

[2], Ляшенко В. І. Ануфрієва Т. Ф. [3] тощо.

Мета роботи – аналіз та розробка пропозицій по вдосконаленню спрощеної системи

оподаткування суб’єктів малого підприємництва в Проекті податкового кодексу України.

У проекті Податкового кодексу збережено основні концептуальні норми щодо права

застосовувати спрощену систему оподаткування, механізму адміністрування, ведення обліку

тощо. Так, критерії визначення платників єдиного податку в частині граничного обсягу до-

ходу та кількості найманих працівників залишаються незмінними, але ці критерії були вста-

новлені разом з прийняттям Указу Президента «Про спрощену систему оподаткування»,

з того часу пройшло немало років, і доходи малих підприємств значно зросли, тому необхід-

но встановити диференційовану ставку обсягів доходів для суб’єктів підприємницької діяль-

ності, а також добавити платників податків, які провадять підприємницьку діяльність з про-

дажу товарів та/або з надання супутніх послуг на ринках задля поєднання двох існуючих

сьогодні альтернативних систем оподаткування, а саме єдиного та фіксованого податку.

Редакція проекту Текст запропонованих змін

Стаття 2. Платники податку

2.1.1) фізичні особи – підпри-

ємці, які здійснюють господарську

діяльність без створення юридичної

особи та протягом чотирьох послі-

довних податкових (звітних) пері-

одів (кварталів) відповідають суку-

пності таких критеріїв (далі у цьому

підрозділі – фізичні особи):

кількість осіб, що перебува-

ють з ними у трудових

відносинах,

не перевищує 10 осіб (включаючи

членів сімей таких фізичних осіб);

обсяг отриманого доходу не

перевищує 500 000 гривень.

2.1.2) юридичні особи –

суб’єкти господарювання будь-якої

організаційно-правової форми, які

протягом чотирьох послідовних по-

даткових (звітних) періодів (кварта-

лів) відповідають сукупності таких

критеріїв (далі у цьому підрозділі –

юридичні особи):

середньооблiкова

кількість

працівників не перевищує 50 осіб;

обсяг отриманого доходу не

перевищує 1 000 000 гривень.

Стаття 2. Платники податку

2.1.1) фізичні особи – підприємці, які здійснюють …:

обсяг отриманого доходу такого громадянина за останні 12

календарних місяців, що передують місяцю переходу на сплату єди-

ного податку, не перевищує 800 місячних прожиткових мінімумів

для працездатної особи станом на 1 січня звітного

податкового року,

або з використанням найманої праці, із збільшенням на кожного

робітника обсягу отриманого доходу, збільшується на 50 місячних

прожиткових мінімумів;

кількість осіб, що перебувають з ними у трудових відносинах, не

перевищує 10 осіб (включаючи членів сімей таких фізичних осіб).

2.1.2) фізичні особи - підприємці, які провадять підприємни-

цьку діяльність з продажу товарів та

/або з надання супутніх послуг

на ринках, за умови сплати ринкового збору та протягом чотирьох

послідовних податкових (звітних) періодів (кварталів) відповідають

сукупності таких критеріїв:

обсяг отриманого доходу такого громадянина за останні 12

календарних місяців, що передують місяцю переходу на сплату єди-

ного податку, не перевищує 150 місячних прожиткових мінімумів

для працездатної особи

станом на 1 січня звітного податкового року,

або з використанням найманої праці, із збільшенням на кожного

робітника валовий дохід збільшується на 25 місячних прожиткових

мінімумів;

кількість осіб, що перебувають з ними у трудових відносинах,

не перевищує 5 осіб (включаючи членів сімей таких осіб).

2.1.3) юридичні особи – суб’єкти господарювання…:

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

202

обсяг отриманого доходу такого громадянина за останні 12

календарних місяців, що передують місяцю переходу на сплату єди-

ного податку не перевищує 1500 місячних прожиткових мінімумів

для працездатної особи станом на 1 січня звітного податкового року,

або з використанням найманої праці, із збільшенням на кожного

робітника обсяг отриманого доходу збільшується на 30 місячних

прожиткових мінімумів;

середньообл

iкова кількість працівників не перевищує 50 осіб.

Крім того, зберігається механізм заміни ряду податків за рахунок сплати єдиного по-

датку. Для платників єдиного податку збережено право вибору сплати ПДВ у складі єдиного

податку. Проте є і низка відмінностей. З метою раціонального використання природних ре-

сурсів і соціального забезпечення платників-спрощенців зі складу єдиного податку виключе-

но ресурсні платежі. Ресурсні платежі не є характерними для більшості суб’єктів підприєм-

ницької діяльності, що працюють за спрощеною системою оподаткування. Але, якщо метою

стимулювання є розвиток малого підприємництва в промисловості, то скасування цієї пільги

для платників єдиного податку є недоцільним і потребує додаткового обґрунтування. Пропо-

нуємо викласти у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 10. Особливості обкладення плат-

ників податку окремими податками і зборами

(обов’язковими платежами)

10.1. Податок, з урахуванням положень пункту …:

а) …

д) збору за розміщення об’єктів торгівлі та

сфери послуг.

Стаття 10. Особливості обкладення платників податку

окремими податками і зборами (обов’язковими платежами)

10.1. Податок, з урахуванням

положень пункту …:

а) …

д) збору за розміщення об’єктів торгівлі та сфери послуг;

є) збору на спеціальне використання природних

ресурсів.

Враховуючи зміни, що відбулися в законодавстві з питань соціального страхування,

у тому числі пенсійного, та запровадження сплати цих внесків на загальних підставах (а не

у складі єдиного податку), ставки єдиного податку в проекті кодексу знижено в двічі. Також

збережено розміри ставок єдиного податку від 20 до 200 грн. для фізичних осіб-підприємців,

а також зменшено ставку, що сплачується за кожного найманого працівника, з 50 % до 20 %.

Не слід обмежувати ставки єдиного податку для фізичних осіб-підприємців межами

20–200 гривень. Це право надається органам місцевого самоврядування. А також добавити

ставки єдиного податку для фізичних осіб-підприємців, які провадять підприємницьку діяль-

ність з продажу товарів та/або

з надання супутніх послуг на ринках, за умови сплати ринко-

вого збору. Це питання пропонується викласти у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 5. Ставки податку для фізичних осіб

5.1. Ставки податку для фізичних осіб що-

року встановлюються сільськими, селищними та

міськими радами (далі у цій статті – органи міс-

цевого самоврядування) у межах від 20 до 200

гривень з розрахунку на календарний місяць за-

лежно від виду господарської діяльності та місця

її здійснення.

5.7. Фізична особа, що здійснює господарсь-

ку діяльність не за місцем державної реєстрації

або на всій території України, придбаває одне

свідоцтво платника податку i сплачує податок за

ставкою 200 гривень з розрахунку на календар-

ний місяць незалежно від виду діяльності.

5.9. Якщо за результатами податкового

(звітного) періоду дохід фізичної особи пере

-

вищує 300 000 гривень, сума перевищення

оподатковується за ставкою 1 відсоток.

Стаття 5. Ставки податку для фізичних осіб

5.1. Ставки податку для фізичних осіб щороку

встановлюються сільськими, селищними та міськими

радами (далі у цій статті – органи місцевого самовряду-

вання) у наступних розмірах:

фізичні особи, які відповідають критеріям підпу-

нкту 2.1.1 цього підрозділу, сплачують податок за

став-

кою у межах від 5 до 40 відсотків включно розміру мі-

сячного прожиткового мінімуму для працездатної особи

станом на 1 січня звітного податкового року з розраху-

нку на календарний місяць залежно від виду господар-

ської діяльності та місця її здійснення;

фізичні особи, які відповідають критеріям підпу-

нкту 2.1.2 цього підрозділу, сплачують податок за став

-

кою у межах від 4 до 20 відсотків включно розміру мі-

сячного прожиткового мінімуму для працездатної особи

станом на 1 січня звітного податкового року з розраху-

нку на календарний місяць залежно від виду господар-

ської діяльності та місця її здійснення.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

203

5.10. У разі якщо у податковому (звітному)

періоді обсяг доходу, отриманого фізичною осо-

бою, перевищує обсяг, зазначений у абзаці тре-

тьому підпункту 2.1.1 статті 2 цього підрозділу,

сума перевищення за результатами такого подат-

кового (звітного) періоду оподатковується за ста-

вкою податку 15 відсотків.

5.7. Фізична особа, що здійснює господарську дія-

льність не за місцем

державної реєстрації або на всій тери-

торії України, придбаває одне свідоцтво платника податку i

сплачує податок за ставкою 40 відсотків розміру місячно-

го прожиткового мінімуму для працездатної особи ста-

ном на 1 січня звітного податкового року з розрахунку

на календарний місяць.

Для більш об’єктивного підходу до надання державної підтримки в частині викорис-

тання спрощеної системи пропонується звузити перелік видів діяльності, на які не поширю-

ється зазначена система, а саме:

1. В проекті обмежується застосування строщеної системи оподаткування державни-

ми та комунальними підприємствами. Необхідно звернути увагу, що до моменту внесення

змін у 2006 році в Указ Президента «Про спрощену систему оподаткування» щодо неможли-

вості застосування єдиного податку комунальними підприємства деякі комунальні підприєм-

ства «жилсервіси» застосовували цю систему оподаткування. Це давало їм змогу не бути

платниками податку на додану вартість, тим самим направляти 20 % сплати громадянами

комунальних платежів на потреби самих громадян та комунального підприємства, спрощува-

ти ведення бухгалтерського та податкового обліку.

2. Спрощена система оподаткування не поширюється на платників податків за торгі-

вельні місця на ринку, а також у підрозділі «Торговий патент на право провадження деяких

видів підприємницької діяльності» зазначено, що сфера застосування торгового патенту по-

ширюється на «торгівельну діяльність у пунктах продажу товарів». В свою чергу, у підрозді-

лі про торговельний патент визначено, що «пункт продажу товарів – це: … лоток, прилавок,

інший вид торговельної точки у відведеному для торговельної діяльності місці, крім лотків і

прилавків, що надаються в оренду суб’єктам господарювання – фізичним особам та розта-

шовані в межах спеціалізованих підприємств сфери торгівлі – ринків усіх форм власності».

Тобто, відповідно до вимог Податкового кодексу, фізичні особи – підприємці, які зараз

є платниками фіксованого податку, не можуть використовувати торговий патент на право

впровадження

деяких видів підприємницької діяльності.

Виходячи із вище наведених норм, можна зробити висновок, що у розділі XVІІ «Спе-

ціальні податкові режими» в проекті кодексу взагалі немає місця для суб’єктів підприємни-

цької діяльності – фізичних осіб, які здійснюють підприємницьку діяльність з продажу това-

рів на ринках, тобто вони повинні оподатковуватися на загальних підставах

.

3. Пропонуємо виключити із видів діяльності, якими не може займатися платник

спрощеної системи оподаткування, здійснення торгівлі виробами з дорогоцінних металів та

дорогоцінного каміння, дорогоцінного каміння органогенного утворення, тому що торгівля

ювелірними виробами з дорогоцінних металів не відноситься до «тіньових» видів бізнесу,

оскільки ефективно контролюється через систему ліцензування та контроль пробірної пала-

ти. Виключення із режиму спрощеної системи оподаткування обмежує діяльність фізичних

осіб-підприємців, що займаються виготовленням ювелірних виробів за індивідуальними за-

мовленнями.

4. Діяльності фізичних осіб – підприємців, які надають допоміжні послуги у сфері фі-

нансового посередництва та страхування, здійснюють аудиторську та рекламну діяльність,

пропонуємо виключити із частини заборони використання платниками єдиного податку то-

му, що кількість фізичних осіб-підприємців складає приблизно три мільйони, з них категорія,

яка підпадає під заборону згідно цієї вимоги є настільки значною, що може спричинити нега-

тивний вплив на розвиток підприємництва. Можливість утворення юридичної особи шляхом

об'єднання окремих СПД є мізерною з огляду на конкуренцію між ними.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

204

5. В проекті зазначено, що спрощена система не поширюється на суб’єктів господа-

рювання, які здійснюють оптовий і роздрібний продаж паливно-мастильних матеріалів (крім

роздрібного продажу мастильних матеріалів, фасованих фабричним способом в ємності до

20 літрів). Дане положення створює штучні обмеження в діяльності малого бізнесу в сфері

технічного обслуговування автомобілів та іншої техніки, та створює незручності для замов-

ників таких послуг. Роздрібний продаж мастильних матеріалів та їх використання в процесі

надання послуг не є бізнесом з надвисокою рентабельністю і не вимагає додаткових обме-

жень чи контролю.

6. У проектів визначено, що платники податку повинні здійснювати розрахунки за

відвантажені товари (роботи, послуги) виключно у готівковий та безготівковий грошовій фо-

рмі. Ці вимоги необхідно виключити, так як штучно обмежується право, яке надається зако-

нами України, використовувати вексельні розрахунки, заліки в грошовій формі, які відобра-

жаються в обліку і ніяк не можуть призвести до заниження обсягу реалізації товарів або ро-

біт та ухилення від оподаткування. Ця помилка була припущена і в Указі Президента «Про

спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва», що

призводить багато років до заниження бази оподаткування суб’єкта підприємницької діяль-

ності – платника єдиного податку. Тим пак, що згідно норм, наведених у проекті Податково-

го кодексу, об’єктом оподаткування є дохід платника податку, та сказано, що «дохід – зага-

льна сума будь-яких коштів, одержаних від усіх видів діяльності...».

Наведені вище норми проекту кодексу необхідно викласти у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 2. Платники податку

2.2. Спрощена система оподаткування не поширюєть-

ся на:

б) державні та комунальні підприємства;

е) суб’єктів господарювання, які здійснюють оптовий і

роздрібний продаж паливно-мастильних матеріалів (крім

роздрібного продажу мастильних матеріалів, фасованих фаб-

ричним способом в ємності до 20 літрів);

и) платників податку за торговельні місця на ринку;

й) фізичних осіб – підприємців, які здійснюють то-

ргівлю виробами з дорогоцінних металів та дорогоцінно-

го каміння, дорогоцінного каміння органогенного утво-

рення;

л) фізичних осіб – підприємців, які надають фінан-

сові послуги, послуги у сфері страхування (перестраху-

вання), провадять

аудиторську та рекламну діяльність;

Стаття 2. Платники податку

2.2. Спрощена система оподаткування не

поширюється на:

б) вилучити

е) суб’єктів господарювання, які здійс-

нюють оптовий і роздрібний продаж паливно-

мастильних матеріалів (крім роздрібного про-

дажу мастильних матеріалів, фасованих фабри-

чним способом в ємності до 20 літрів) та по-

слуг з технічного обслуговування транспор-

тних засобів, обладнання з використанням

мастильних матеріалів;

и) платників податку за торговельні міс-

ця на ринку крім суб’єктів підприємницької

діяльності – фізичних осіб;

л) вилучити

2.3. Платники податку повинні здійснювати розра-

хунки за відвантажені товари (роботи, послуги) виключ-

но у готівковий та безготівковий грошовій формі.

2.3. вилучити

Необхідно звернути увагу на нове визначення в проекті об'єкту оподаткування. По-

няття «виручка від реалізації продукції (робіт, послуг)» змінено на «дохід платника». Визна-

чено, що «дохід – це загальна сума будь-яких коштів, одержаних від усіх видів діяльності,

вартості матеріальних і нематеріальних цінностей (активів), цінних паперів, інших об'єктів

власності, що одержані (нараховані) протягом звітного періоду в грошовій, матеріальній або

нематеріальній формі, як на території України, її континентальному шельфі, виключній

(морській) економічній зоні, так і за їх межами, а також у вигляді зменшення будь-якої забо-

ргованості».

Такий підхід пояснюється практикою застосування спрощеної системи та отримання

фактичних доходів суб'єктами-спрощенцями не лише за рахунок реалізації товарів, робіт, по-

слуг, а й за рахунок інших операцій, позареалізаційних доходів.