Научный вестник ДГМА 2009 № 01

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

205

Одним із негативних явищ на сьогодні є відсутність відповідальності «спрощенців»

за перевищення граничних обсягів виручки та чисельності найманих працівників, особливо

це стосується фізичних осіб.

Тому й виникає необхідність у запровадженні дієвого контролю та відповідальності.

З цією метою вводяться санкції у вигляді оподаткування такого перевищення за подвійною

ставкою для юридичних осіб та 15-відсотковою – для фізичних осіб. Але ці норми необхідно

доповнити переходом з наступного податкового (звітного) періоду на загальну системи опо-

даткування.

Не можна не звернути увагу на невідповідність норм кодексу про санкції за переви-

щення граничних обсягів виручки та норм, де сказано, що у разі недотримання норм серед-

ньооблікової чисельності найманих працівників та обсягу доходу, отриманого протягом звіт-

ного року, платник податку зобов’язаний перейти до сплати податків за загальною системою

оподаткування, починаючи з наступного кварталу, і втрачає право сплачувати податки за

спрощеною системою оподаткування протягом наступного календарного року, тоді як у ін-

ших нормах сказано, що за перевищення граничного розміру тільки сплачується податок

у збільшеному розмірі.

Також в проекті сказано, «якщо за результатами податкового (звітного) періоду дохід

фізичної особи перевищує 300 000 гривень, сума перевищення оподатковується за ставкою

1 відсоток», пропонуємо це виключити, так як виникає запитання, – про які «перевищення»

може йти мова, коли суб’єкт підприємницької діяльності – фізична особа згідно Податкового

Кодексу може бути платником єдиного податку при однієї з умов, що обсяг отриманого до-

ходу не перевищуватиме 500 000 гривень.

Враховуючи зауваження, ці норми необхідно викласти у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 5. Ставки податку для фізичних осіб

5.9. Якщо за результатами податкового (зві-

тного) періоду дохід фізичної особи перевищує 300

000 гривень, сума перевищення оподатковується за

ставкою 1 відсоток.

5.10. У разі якщо у податковому (звітному) пе-

ріоді обсяг доходу, отриманого фізичною особою, пе-

ревищує обсяг, зазначений у абзаці третьому

підпунк-

ту 2.1.1 статті 2 цього підрозділу, сума перевищення

за результатами такого податкового (звітного) періоду

оподатковується за ставкою податку 15 відсотків.

Стаття 5. Ставки податку для фізичних осіб

5.9. вилучити

5.10. У разі якщо у податковому (звітному) пе-

ріоді обсяг доходу, отриманого фізичною особою, пе-

ревищує обсяг, зазначений у абзаці третьому підпунк-

ту 2.1.1 статті 2 цього

підрозділу, сума перевищення

за результатами такого податкового (звітного) періоду

оподатковується за ставкою податку 15 відсотків та з

наступного податкового (звітного) періоду перейти

на загальну системи оподаткування.

Стаття 6. Ставки податку для юридичних осіб

6.3. У разі якщо у податковому (звітному) пері-

оді обсяг доходу, отриманого юридичною особою,

перевищує обсяг, зазначений у абзаці

третьому підпу-

нкту 2.1.2 цього підрозділу, сума перевищення за ре-

зультатами такого податкового (звітного) періоду

оподатковується за подвійною ставкою податку.

Стаття 6. Ставки податку для юридичних осіб

6.3. У разі якщо у податковому (звітному) пері-

оді обсяг доходу, отриманого юридичною особою,

перевищує обсяг, зазначений у абзаці третьому підпу-

нкту 2.1.2 цього підрозділу, сума перевищення за ре-

зультатами такого податкового (звітного) періоду

оподатковується за подвійною ставкою податку та з

наступного податкового (звітного) періоду перейти

на загальну системи оподаткування.

Також незмінними залишаються норми зміни (доповнення або виключення) виду дія-

льності фізичної особи, що сплачує податок. Так, згідно норм Кодексу, зміна виду діяльності

передбачається тільки з нового кварталу за умови подання відповідної письмової заяви до

органів державної податкової служби України за місцем державної реєстрації не пізніше ніж

за 15 днів до початку наступного звітного (податкового) періоду (кварталу).

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

20

6

Таке обмеження значно ускладнюватиме підприємницьку діяльність та суперечитиме

одному з основних принципів господарювання в Україні, який полягає в свободі підприєм-

ницької діяльності. Пропонуємо викласти цю статтю у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 11. Порядок переходу на спрощену си-

стему оподаткування або відмова від її застосування

11.3. Перехід до сплати податків …

У такому самому порядку провадиться зміна

(доповнення або виключення) виду діяльності фізи-

чної особи, що сплачує податок.

Стаття 11. Порядок переходу на спрощену систе-

му оподаткування або відмова

від її застосування

11.3. Перехід до сплати податків …

У такому самому порядку провадиться зміна (до-

повнення або виключення) виду діяльності фізичної

особи, що сплачує податок, але з наступного місяця

у якому сталася така зміна.

У проекті сказано, що «у разі, якщо суб’єкт малого підприємництва перейшов на

спрощену систему оподаткування та отримав свідоцтво без наявних на це правових підстав

на дату подачі заяви, такий платник не має права на застосування спрощеної системи опода-

ткування». Цей пункт необхідно виключити, тому, що він не є коректним з боку контролюю-

чих органів. Якщо свідоцтво вже видане, то підстави для цього податківці знайшли і про які

«без наявні на це підстави» йдеться мова, незрозуміло. Пропонуємо викласти цю статтю

у наступній редакції:

Редакція проекту Текст запропонованих змін

Стаття 12. Відповідальність платників податку

12.2. У разі, якщо суб’єкт малого підприєм-

ництва перейшов на спрощену систему оподатку-

вання та отримав свідоцтво без наявних на це пра-

вових підстав на дату подачі заяви, такий платник

не має права на застосування спрощеної системи

оподаткування. Свідоцтво підлягає анулюванню,

а

ведення податкового обліку здійснюється за зага-

льною системою оподаткування.

Стаття 12. Відповідальність платників податку

12.2. вилучити

ВИСНОВКИ

Зазначені недоліки проекту Податкового Кодексу не є вичерпними та належать до

тих, що знаходяться на «поверхні». Тому вважаємо недопустимим прийняття проекту Подат-

кового Кодексу в оприлюдненій редакції та наполягаємо на обов’язковому доопрацюванні та

усуненні недоліків.

Ці проблеми має вирішити вже новий склад Верховної Ради України. Але в будь-

якому випадку проблеми застосування системи оподаткування, які проаналізовані в роботі,

мають бути законодавчо врегульовані саме в Податковому кодексі Україні який необхідно

прийняти як найскоріше.

ЛІТЕРАТУРА

1. Іванов Ю. Б. Альтернативні системи оподаткування / Ю. Б. Іванов. – Харків : Торнадо, 2003. – 517 с.

2. Долгальова О. В. Регулятивна роль держави у сфері малого бізнесу / О. В. Долгальова. – Донецьк :

ТОВ «РВК» ПРОМО, 2005. – 376 с.

3. Ануфриев М. Ю. Влияние специальных налоговых режимов на развитие малого предприниматель-

ства в регионе / М. Ю. Ануфриев, Т

. Ф. Бережная, В. И. Ляшенко – Донецьк : ООО «Юго-Восток, Лтд»,

2006. – 226 с.

4. Податковий кодекс України. Проект, прийнятий Верховною Радою України в другому читанні

[Електронний ресурс]. – Режим доступу : http//www.1/rada.kiev.ua.iaws/pravo

.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

20

7

МЕХАНИЗМ ФОРМИРОВАНИЯ БИЗНЕС-АССОЦИАЦИЙ

Вишневский Д. С.

Определены основные этапы формирования бизнес-ассоциаций: определение потен-

циальных членов бизнес-ассоциации; согласование целей потенциальных членов бизнес-

ассоциации; формирование структуры бизнес-ассоциации. Разработан механизм формирова-

ния бизнес-ассоциации, включающий в себя модель отбора потенциальных членов и модель

согласования целей при минимальных затратах, которая будет состоять из максимально за-

интересованных во взаимодействии экономических субъектов.

Визначено основні етапи формування бізнес-асоціацій: визначення потенційних чле-

нів бізнес-асоціації; узгодження цілей потенційних членів бізнес-асоціації; формування стру-

ктури бізнес-асоціації. Розроблено механізм формування бізнес-асоціації, що включає в себе

модель відбору потенційних членів і модель узгодження цілей при мінімальних витратах, яка

буде складатися з максимально зацікавлених у взаємодії економічних суб'єктів.

The basic stages of business – associations forming are defined definition of potential mem-

bers of business –association; concordance of aims of potential members of business-association;

forming of business-association structure. The mechanism of business-association forming is

worked out; this association consist of the model of selection of potential members and the model of

concordance of aims with minimal expenses; the model will consist of maximum of interested in

interaction economical subjects.

Вишневский Д. С. главный бухгалтер Донецкой ТПП

glavbuh@dtpp.ua

ТПП – Торгово-промышленная палата

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

208

УДК 334.788

Вишневский Д. С.

МЕХАНИЗМ ФОРМИРОВАНИЯ БИЗНЕС-АССОЦИАЦИЙ

В современных рыночных условиях крупные, ранее преуспевающие предприятия

и объединения предприятий, такие как холдинги, корпорации и т. п. подвергаются воздейст-

вию натиском технологических новшеств, научных открытий и достижений, интернациона-

лизации спроса и предложения и ожесточенной конкуренции. Для успешного противостоя-

ния этим изменениям им необходимо стать более гибкими, меньше внимания уделяя взаимо-

действию, а больше – достижению целей. Однако таких результатов практически невозмож-

но достичь в крупномасштабных, иерархически построенных и централизованно управляе-

мых экономических структурах. Повышение гибкости управления возможно только при

уменьшении сложности структуры организации и минимизации сложности связей.

Одним из основных инструментов для перехода от сложных иерархических связей

к сетевой модели организации бизнес-ассоциаций являются торгово-промышленные палаты,

основной целью которых изначально было обеспечение взаимодействия и координации

предпринимательской деятельности.

Вопросами функционирования торгово-промышленных палат занимались такие иссле-

дователи, как Г. Д. Чижиков [1], М. Ю. Ануфриев, О. Г. Пшонка, П. Дракер [2], Р. Акофф [3],

Г. Р. Латфуллин [4], Д. А. Черников [5], Б. З. Мильнер [6], К. В. Биткин [7], А. А. Керашев [8].

В их работах рассматривались такие аспекты деятельности торгово-промышленных палат как

интеграция украинской экономики в мировое хозяйство, моделирование стратегического по-

тенциала ассоциированных систем, использование международного маркетинга в управле-

нии торгово-промышленной палатой. Однако до настоящего времени практически не осуще-

ствлялись исследования в области перехода экономических субъектов к взаимодействию в

виде бизнес-ассоциаций перенесения части функций по координации взаимодействия на тор-

гово-промышленные палаты.

Целью статьи является разработка механизма формирования бизнес-асоциации.

В условиях мирового финансового кризиса и разворачивающегося на его фоне произ-

водственного кризиса в Украине, особую важность приобретает интеграция экономических

субъектов, способствующая консолидации потенциальных возможностей отдельных пред-

приятий и объединений, снижению затрат на снабжение, хранение, переработку и реализа-

цию продукции, избавлению от лишних посредников, уменьшению финансовых рисков, вы-

равниванию экономических условий.

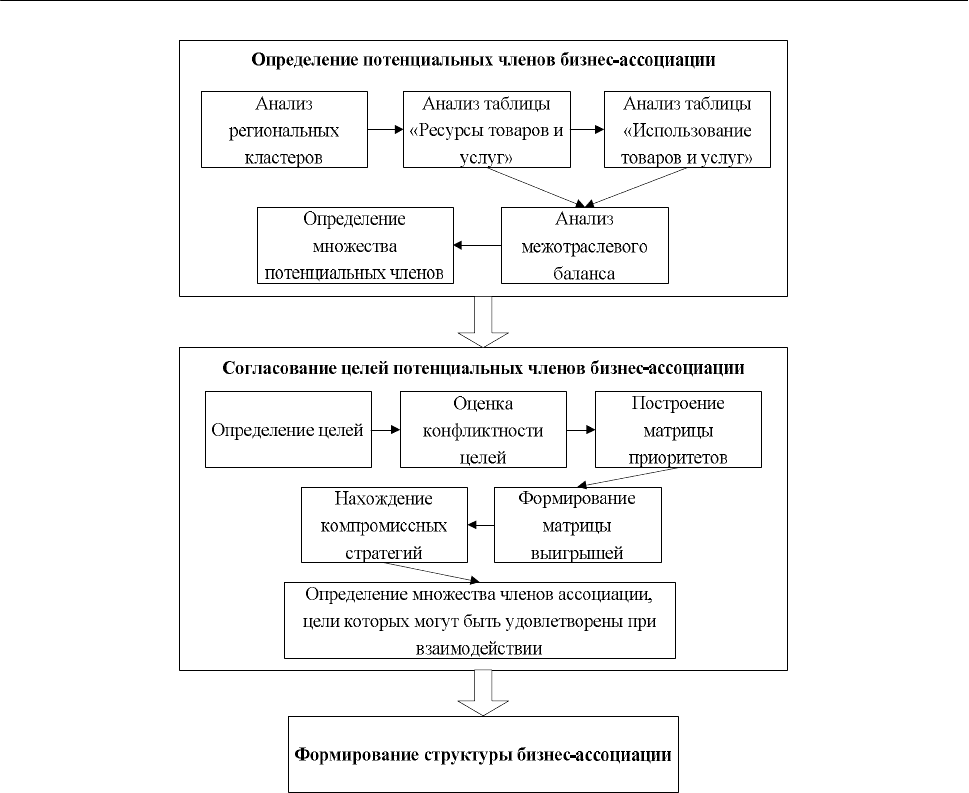

Формирование бизнес-ассоциаций включает в себя три основных этапа (рис. 1): опре-

деление потенциальных членов бизнес-ассоциации; согласование целей потенциальных чле-

нов бизнес-ассоциации; формирование структуры бизнес-ассоциации.

Определение потенциальных членов бизнес-ассоциации должно базироваться на со-

циально-экономической оценке тенденций развития экономики региона или страны (в зави-

симости от масштаба планируемой бизнес-ассоциации). Для бизнес-ассоциаций, координи-

руемых торгово-промышленными палатами, которые построены по региональному принци-

пу, более целесообразной является оценка экономики базового для ассоциации региона и

связанных с ним регионов. Необходимость социально-экономической оценки обусловлена

тем, что без детального анализа результатов хозяйственной деятельности основных отраслей

и предприятий региона невозможно научное обоснование перспективных форм и методов

взаимодействия экономических субъектов. Оценка тенденций подразумевает углубленный

анализ состояния производственной и рыночной сфер, а также определение основных ин-

формационных и ресурсных потоков.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

209

Рис. 1. Механизм формирования бизнес-ассоциации

В первую очередь анализ социально-экономических тенденций региона заключается

в определении потоков межотраслевого баланса производства и распределения услуг, кото-

рый представляет собой набор статистических таблиц, характеризующих производственно-

сбытовые процессы экономики в материально-вещественном и стоимостном разрезах по от-

раслям.

Основой при разработке межотраслевого баланса для анализа основных социально-

экономических тенденций являются таблицы «Ресурсы товаров и услуг» и «Использование

товаров и услуг», в которых агрегированы первичные статданные от предприятий и органи-

заций, которые в дальнейшем еще более агрегируются в таблице межотраслевого баланса.

Эти таблицы позволяют анализировать структуру производства, формирование ресурсов,

производственные взаимосвязи, стоимостной состав продукции отраслей и т. п. В таблице

«Ресурсы товаров и услуг» отображается формирование ресурсов за счет внутреннего произ-

водства и импорта, а также составляющие их конечной цены. Строки таблицы характеризу-

ют общий объем производства по продуктам, столбцы – по отраслям. Таблица «Использова-

ние товаров и услуг» отражает использование продукции по отраслям, а также структуру их

затрат. Таблица состоит из трех основных частей – промежуточного потребления, конечного

потребления и добавочной стоимости. Межотраслевой баланс может выражаться в ценах по-

купателей, при этом ресурсы отражаются по стоимости их приобретения, то есть, включая

торгово-транспортные наценки и налоги. Таким образом, может быть наглядно представле-

но, какие отрасли связаны между собой сырьевыми связями, а также какие из этих связей

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

210

отягощены существенными транспортными и торговыми надбавками. Чем более детальным

является деление на отрасли, вплоть до выделения особо крупных предприятий в отдельные

переменные, тем более точно можно определить, какие предприятия нуждаются в образова-

нии бизнес-ассоциации.

В результате, основные критерии при определении потенциальных членов бизнес-

ассоциации имеют вид:

O

i

Z

– суммарный объем производства продукции

i

-ой отрасли (предприятия);

I

j

Z

–

суммарный объем потребления продукции

j

-ой отраслью (предприятием);

,

A

ij

Z

– стоимость

продукции

i

-ой отрасли (предприятия), потребленной

j

-ой отраслью, в ценах производите-

ля;

,

T

ij

Z

– величина транспортных затрат на продукцию

i

-ой отрасли (предприятия), потреб-

ленной

j

-ой отраслью;

,

S

ij

Z

– величина торговой надбавки на продукцию

i

-ой отрасли

(предприятия), потребленной

j

-ой отраслью.

Соотношение

,

A

ij

O

i

Z

Z

отражает заинтересованность в сотрудничестве между отраслями

i

и

j

, с точки зрения отрасли

i

, чем больше эта величина, тем больше отрасль

i

заинтере-

сована в поставках продукции в отрасль

j

. Соотношение

,

A

ij

I

j

Z

Z

отражает заинтересованность

в сотрудничестве между отраслями

i

и

j

, с точки зрения отрасли

j

, чем больше эта вели-

чина, тем больше

j

отрасль заинтересована в поставках сырья от отрасли

i

. Соотношение

,

,

T

ij

A

ij

Z

Z

отражает, насколько существенными является транспортные расходы. Соотношение

,

,

S

ij

A

ij

Z

Z

отражает, насколько существенной является торговая надбавка.

Наиболее нуждаются в координации взаимодействия отрасли и предприятия, в функ-

ционировании которых значительную долю занимают различные посредники. Величина тор-

говой надбавки отражает количество посредников, которые находятся между поставщиком и

потребителем, величина транспортных расходов – удаленность потребителей и поставщиков.

Бизнес-ассоциация позволяет поставщикам и потребителям взаимодействовать напрямую,

без посредников и за счет оптимизации информационных потоков при поиске партнеров, на-

ходить более выгодных партнеров, с точки зрения месторасположения.

После определения потенциальных членов бизнес-ассоциации необходимо провести

согласование их целей, то есть определить, какие конкретно экономические субъекты заин-

тересованы во взаимодействии друг с другом. Кроме того, необходимо согласовать цели

экономических субъектов, так как только это может привести к возникновению синергетиче-

ского эффекта. В основе согласования целей экономических субъектов лежит управление

изменениями, которое включает в себя оценку текущего состояния, планирование желаемого

состояния и построение траектории перехода от текущего состояния к желаемому.

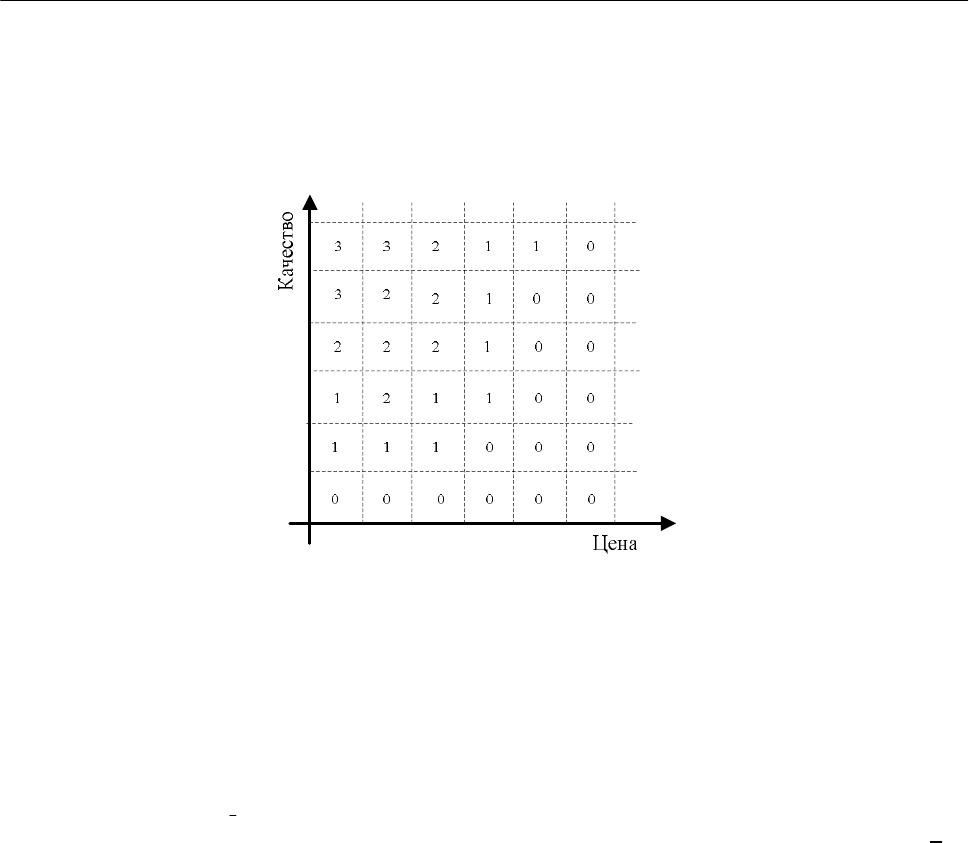

Для согласования целей необходимо по каждому участнику взаимодействия постро-

ить матрицу приоритетов, в которой ранжируются приоритеты составляющих по каждой це-

ли. Например, по цели найти поставщика сырья приоритетами являются: цена, качество сы-

рья, скорость доставки после заказа и прочие, в зависимости от особенностей предмета сдел-

ки. Аналогичные приоритеты расставляются для поставщиков этого сырья, которые ищут

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

211

потребителей. В результате матрица приоритетов для двух параметров имеет вид, представ-

ленный на рис. 2. В этой матрице отражается готовность потребителя к взаимодействию при

соответствующем соотношении цены и качества продукции, где 0 отражает нежелание взаи-

модействовать, 3 – максимальную заинтересованность во взаимодействии.

Рис. 2. Матрица предпочтений экономического субъекта

Если параметров больше, то соответственно строиться многомерный гиперкуб, в ко-

тором отражаются взаимные предпочтения. Следует отметить, что нет необходимости про-

водить уникальную матрицу приоритетов для каждого экономического субъекта. Достаточно

построить матрицы для наиболее крупных, а также наиболее типичных представителей каж-

дой из отраслей, и в дальнейшем считать, что прочие экономические субъекты имеют сход-

ные предпочтения. В результате предпочтения каждого экономического субъекта описыва-

ются множеством

,

sps

v

M , где

sS

∈

,

{}

S

– множество экономических субъектов;

s

psP

∈

,

{}

s

P

– множество вариантов взаимодействия, интересующих экономического субъекта

s

,

v

–

вектор видов предпочтений.

Задача согласования целей экономических субъектов при формировании бизнес-

ассоциации является задачей теории игр, а именно игрой с полной информацией. Теория игр –

математический метод изучения оптимальных стратегий в играх. Под игрой понимается

процесс, в котором участвуют две и более стороны, ведущие борьбу за реализацию своих ин-

тересов. Каждая из сторон имеет свою цель и использует некоторую стратегию, которая мо-

жет вести к выигрышу или проигрышу – в зависимости от поведения других игроков. Теория

игр помогает выбрать лучшие стратегии с учётом представлений о других участниках, их ре-

сурсах и их возможных поступках [9, 10].

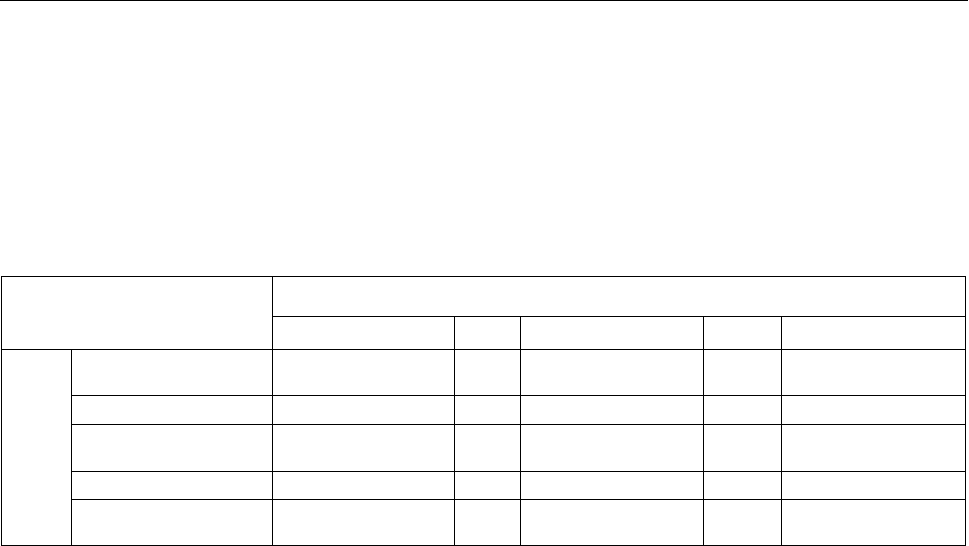

При согласовании целей экономических субъектов, необходимо найти стратегии аген-

тов, при которых их предпочтения будут максимально удовлетворены. Для каждого агента

s

, имеющего цель взаимодействия

ps

, строятся платежные матрицы его взаимодействия

с другими агентами, цели взаимодействия которых совпадают с целью

ps

. В частности, для

двух агентов

1

s

и

2

s

, предпочтения которых описываются двумя видами параметров

(

,

iIjJ

∈∈

), платежная матрица игры будет иметь вид, представленный в табл. 1. При этом

количество стратегий

KS

каждого из агентов равно произведения количества параметров

предпочтений

KSIJ

=⋅

.

С точки зрения согласования целей на этапе формирования бизнес-ассоциации не обя-

зательно находить равновесное решение данной игры, достаточно, чтобы выигрыши обоих

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

212

агентов были больше ноля (так как при равенстве 0 агент не заинтересован во взаимодейст-

вии вообще). При согласовании же целей для непосредственного взаимодействия, необходи-

мо уточнять определение цели, то есть определять конкретные размеры и сроки взаимодей-

ствия на уровне договора.

Таблица 1

Платежная матрица игры при согласовании целей двух экономических субъектов

(агентов игры)

Агент

1

s

Стратегия 1 …

Стратегия

ij

⋅

… Стратегия KS

Стратегия 1

1

,

1,1

sps

M

,

2

,

1,1

sps

M

…

1

,

,

sps

ij

M

,

2

,

1,1

sps

M

… 1

,

,

sps

IJ

M

,

2

,

1,1

sps

M

… … … … …

Стратегия

ij

⋅

1

,

1,1

sps

M

,

2

,

,

sps

ij

M

…

1

,

,

sps

ij

M

,

2

,

,

sps

ij

M

…

1

,

,

sps

IJ

M

,

2

,

,

sps

ij

M

… … … … … …

Агент s

2

Стратегия KS

1

,

1,1

sps

M

,

2

,

,

sps

IJ

M

…

1

,

,

sps

ij

M

,

2

,

,

sps

IJ

M

…

1

,

,

sps

IJ

M

,

2

,

,

sps

IJ

M

После определения потенциальных членов бизнес-ассоциации и согласования их це-

лей может быть сформирована непосредственно структура бизнес-ассоциации. Учитывая,

что бизнес-асоциация создается по инициативе извне, то есть не самими членами, а Торгово-

промышленной палатой, которая выполняет свои функции согласно законодательству, отпа-

дает необходимость в разработке каких-то новых структур, достаточно использовать уже

применяющуюся организационную структуру и добавить в нее новых членов с учетом осо-

бенностей их взаимодействия.

ВЫВОДЫ

Таким образом, разработанный механизм формирования бизнес-ассоциации, вклю-

чающий в себя модель отбора потенциальных членов и модель согласования целей, позволя-

ет с минимальными затратами сформировать бизнес-ассоциацию, которая будет состоять из

максимально заинтересованных во взаимодействии экономических субъектов.

ЛИТЕРАТУРА

1. Чижиков Г. Д. Национальные бизнес-ассоциации в условиях интеграции экономики в мировое хозяй-

ство / Г. Д. Чижиков. – Донецк : Норд-Пресс, 2006. – 284 с.

2. Дракер П. Создание новой теории производства / П. Дракер // Проблемы теории и практики управ-

ления, 1991. – № 1. – С. 56–67.

3. Акофф Р. Планирование корпорации будущего / Р. Акофф. – М. : Сирин, 2002. – 256 с.

4. Латфуллин Г. Р. Основные тенденции и концепции управления на стыке веков / Г. Р. Латфуллин //

Проблемы теории и практики управления, 1998. – № 1. – С. 152–162.

5. Черников Д. А. Крах радикализма и эволюционистская альтернатива / Д. А. Черников // Российский

экономический журнал. – 1995. – № 3. – С. 120–134.

6. Мильнер Б. З. Теория организаций / Б. З. Мильнер. – М. : Инфра-М, 1998. – 355 с.

7. Биткин К. В. Экономический механизм интегрирования некоммерческих организаций в страте-

гии регионального развития / К. В. Биткин, Л. Г. Матвеева, А. Ю. Никитаева. – Ростов на Дону : СКНЦВШ,

2003. – 130 с.

8. Керашев А. А. Интеграционное взаимодействие в пространстве макрорегиона / А. А. Керашев,

В. Б. Ахполова. – Майкоп : АГУ, 2007. – 345 с.

9. Воробьев Н. В. Теория игр для экономистов кибернетиков / Н. В. Воробьев. – М. : Наука, 1985. – 272 с.

10. Печерский С. Л. Теория игр для экономистов / С. Л. Печерский, А. А. Беляева. – Великий Новгород :

НовГУ им. Ярослава Мудрого, 2001. – 342 с.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

213

ДУАЛИЗМ ЭКОНОМИЧЕСКОГО МЕНТАЛИТЕТА УКРАИНСКИХ

ДОМАШНИХ ХОЗЯЙСТВ В ТРАНСФОРМАЦИОННОЙ ЭКОНОМИКЕ

Гаршина О. К.

На основе исследования структуры украинской национальной экономической мен-

тальности, адекватной трансформационной экономики Украины определены специфические

особенности в экономическом менталитете украинцев востока и запада Украины, вытекаю-

щие из разного геополитического положения восточных и западных украинских земель, раз-

личного вероисповедания и других факторов. Доказано существование нового экономиче-

ского парадокса в условиях политической раздвоенности Украины.

На основі дослідження структури української національної економічної ментальності,

адекватної трансформаційній економіці України, визначені специфічні особливості в еконо-

мічному менталітеті українців сходу і заходу України, що випливають з різного геополітич-

ного положення східних і західних українських земель, різного віросповідання й інших фак-

торів. Доведено існування нового економічного парадоксу в умовах політичної роздвоєності

України.

On the basis of research of Ukrainian national economic mentality's structure, adequate to

the transformation economy of Ukraine, specific features in economic mentality of Ukrainians from

the East- and West-Ukraine, effluent from different geopolitical position of eastern and western

Ukrainian territories, different religion and other factors are defined. Existence of new economic

paradox in conditions of political divarication Ukraine is proved.

Гаршина О. К. канд. экон. наук, доц., зав. кафедрой ЭТ ДГМА

olga.garshina@dgma.donetsk.ua

ДГМА – Донбасская государственная машиностроительная академия

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (4Е), 2009

21

4

УДК 330.837:330.567.2

Гаршина О. К.

ДУАЛИЗМ ЭКОНОМИЧЕСКОГО МЕНТАЛИТЕТА УКРАИНСКИХ

ДОМАШНИХ ХОЗЯЙСТВ В ТРАНСФОРМАЦИОННОЙ ЭКОНОМИКЕ

Проблема взаимодействия институтов и происходящих институциональных измене-

ний в современном обществе является актуальной. В странах с трансформационной эконо-

микой происходят радикальные изменения в институциональном пространстве: в них соче-

таются правила игры, характерные для уходящей экономической системы – плановой –

и развивающейся – рыночной. Отмечая важность институционального анализа поведения

домохозяйств, исследователи отмечают, что он не только учитывает влияние институцио-

нального пространства как ограничителя действий домохозяйств, но и показывает, каким об-

разом это пространство меняется под влиянием их действий [1].

В исследованиях российских экономистов содержится всеобъемлющий анализ рос-

сийского институционального пространства [2–5]. Следует отметить, что отдельные резуль-

таты этого исследования применимы и к Украине. Особым предметом исследования в ука-

занных работах выступает национальная экономическая ментальность как институт, под ко-

торой понимают особенности экономических ценностей и норм поведения, типичные в той

или иной степени для всех представителей какой-либо этнической группы. В монографии

под редакцией Р. М. Нуреева [1] разработана концепция структуры национальной экономи-

ческой ментальности. Особое внимание в выше названной работе уделяется факторам, сфор-

мировавшим российскую экономическую ментальность. Отметим, что факторы, сформиро-

вавшие украинскую экономическую ментальность, были совершенно иными.

В Украине издано немного работ, посвященных анализу институциональной среды

трансформационной экономики, и, в частности, национальной экономической ментальности

[6, 7, 8]. Отсутствуют комплексные исследования проблемы национального экономического

менталитета украинских домохозяйств, не выработаны единые методологические подходы к

изучению обозначенной проблемы; в опубликованных работах содержится немного факти-

ческих данных, опирающихся на результаты реальных социологических исследований, про-

веденных в Украине.

Цель статьи – на основе методологического подхода, разработанного российскими

экономистами, изучить процесс формирования и структуру украинской национальной эко-

номической ментальности, адекватную трансформационной экономике Украины, выявить ее

специфические особенности и отличия от экономической ментальности эпохи командно-

административной экономики.

Используем концепцию структуры национальной экономической ментальности, раз-

работанную в монографии под редакцией Р. М. Нуреева [1], для анализа украинского эконо-

мического менталитета. Элементами структуры национальной экономической ментальности

являются: стереотипы потребления, нормы и образцы взаимодействия, организационные

формы, ценностно-мотивационное отношение к труду и к богатству, степень восприимчиво-

сти зарубежного опыта.

Стереотипы потребления – это господствующие в обществе представления о нор-

мальном потребительском бюджете и о желательных тенденциях его изменения [1]. Объем

потребительских благ в условиях командной экономики был малоподвижен и традиционен.

В советскую эпоху максимизирующим было такое потребительское поведение домохозяйст-

ва, при котором его глава имел возможность достать дефицитные блага и обеспечить по-

требление качественных продовольственных и непродовольственных товаров своей семье.

В годы независимости Украины объем потребительских благ начал быстро расширяться как

на западе, так и на востоке страны, о чем свидетельствуют данные табл. 1.