Миронова Т.Л., Добровольська О.П., Процай А.Ф., Колодій С.Ю. Управління розвитком регіону

Подождите немного. Документ загружается.

рахунку 3531 “Особові рахунки розпорядників з коштів, отри-

маних із загального фонду місцевого бюджету”.

Відповідний фінансовий орган при складанні щомісячно-

го календарного плану проведення витрат на наступний

місяць ураховує пріоритетність перерахування коштів для

проведення витрат “Здійснення витрат по захищених статтях,

інших позачергових виплатах і т.ін.”.

Якщо коштів на рахунках, відкритих на балансовому ра-

хунку 3142 “Кошти загального фонду місцевих бюджетів”, не-

достатньо для виконання денного плану проведення витрат, то

перерахування коштів проводиться в межах наявних залишків

коштів на зазначених рахунках. Наступного дня органи Держ-

казначейства виконують календарний план проведення витрат

минулого дня наростаючим підсумком з початку місяця з ура-

хуванням пріоритетності перерахування коштів на проведення

витрат, визначених фінансовим органом у процесі складання

календарного плану проведення витрат. Після цього вико-

нується календарний план проведення витрат поточного дня.

Фінансовий орган може вносити зміни в календарний

план проведення витрат не частіше двох разів на місяць.

Виписка з особового рахунку надається головному розпо-

рядникові коштів. На підставі отриманої виписки головний

розпорядник готовить і подає органу Держказначейства роз-

поділ виділених бюджетних асигнувань для перерахування

коштів підвідомчим установам.

Отриманий розподіл перевіряється органом Держказна-

чейства в частині відповідності зазначених у ньому сум, за-

лишкам на рахунках, залишкам невикористаних бюджетних

асигнувань по загальному фонді й зареєстрованих фінансових

зобов’язаннях підвідомчих установ у розрізі кодів економічної

класифікації.

Для безготівкових перерахувань платежів з одного рахун-

ку на іншій, відкритих на балансі одного органу Держказна-

чейства, без виходу в СЕП НБУ використовуються ме-

моріальні ордери, складені на підставі відповідних платіжних

доручень розпорядників коштів.

261

Ðîçä³ë 7

Кошти спеціального фонду місцевого бюджету, які зарахо-

вані на рахунки, відкриті на балансовому рахунку 3152 “Кош-

ти спеціального фонду місцевих бюджетів, які направляються

на спеціальні витрати”, органи Держказначейства на підставі

розпорядження про виділення коштів спеціального фонду

місцевих бюджетів у розрізі головних розпорядників коштів,

засобами програмного забезпечення направляють на рахунки

розпорядників, відкриті на балансовому рахунку 3532 “Осо-

бові рахунки розпорядників з коштів, отриманих зі спеціаль-

ного фонду місцевого бюджету”.

Перерахування коштів на проведення витрат, передбаче-

них у спеціальному фонді місцевих бюджетів, проводиться в

порядку, аналогічно встановленому для перерахування коштів

загального фонду місцевого бюджету.

Органи Державного казначейства на підставі платіжних

доручень розпорядників бюджетних коштів другого рівня з

урахуванням залишків на рахунках і наявності зобов’язань

проводять перерахування коштів з їхніх особових рахунків на

реєстраційні й спеціальні реєстраційні рахунки (група ра-

хунків бухгалтерського обліку 354 “Рахунок розпорядників і

одержувачів за коштами місцевих бюджетів”) для проведення

своїх витрат і розпорядників 3-го рівня.

Аналогічно зараховуються кошти, що надійшли готівкою

в каси установ, у тому числі суми невикористаних наявних.

відповідно до статей 73 і 74 Бюджетного кодексу України

Рада Міністрів АРК, райдержадміністрації, виконавчі органи

відповідних Рад за рішенням Верховної Ради АРК або

відповідної ради можуть одержувати короткострокові позич-

ки на покриття тимчасових касових розривів, що виникають

під час виконання загального фонду місцевих бюджетів, і про-

водити запозичення в бюджет розвитку місцевих бюджетів.

Короткострокові позички на покриття касових розривів

зараховуються на рахунки, відкриті на балансовому рахунку

3252 “Рахунок для зарахування в загальний фонд місцевих

бюджетів інших кредитів”.

262

ÓÏÐÀÂ˲ÍÍß ÐÎÇÂÈÒÊÎÌ ÐÅòÎÍÓ

У регламентований час засобами програмного забезпечен-

ня на підставі меморіальних документів кошти перерахову-

ються на рахунки, відкриті на балансовому рахунку 3142 “Ко-

шти загального фонду місцевого бюджету”. Відповідно запо-

зичення в бюджет розвитку місцевих бюджетів зараховуються

на рахунки, відкриті на балансовому рахунку 3254 “Рахунок

для зарахування в спеціальний фонд місцевих бюджетів інших

кредитів” з наступним перерахуванням на рахунки, відкриті

на балансовому рахунку 3152 “Кошти спеціального фонду

місцевих бюджетів, які направляються на спеціальні витрати”.

Повернення позичок, отриманих на покриття тимчасових

касових розривів, здійснюється управлінням Державного каз-

начейства з окремого рахунку, відкритого на балансовому ра-

хунку 3252 за рахунок коштів загального фонду місцевого бю-

джету. Повернення запозичень у бюджет розвитку місцевих

бюджетів проводиться управлінням Держказначейства з окре-

мого рахунку, відкритого на балансовому рахунку 3254, за ра-

хунок коштів спеціального фонду місцевого бюджету.

Основними стадіями казначейського виконання місцевих

бюджетів з витрат є:

установлення бюджетних асигнувань розпорядникам

бюджетних коштів на підставі затвердженого розпису;

затвердження кошторисів розпорядникам бюджетних

коштів;

прийняття бюджетних зобов’язань;

одержання товарів, робіт, послуг;

проведення платежу з погашення зобов’язання;

використання товарів, робіт і послуг на виконання бю-

джетних програм.

Відповідно до затвердженого бюджетного розпису розпо-

рядники бюджетних коштів одержують бюджетні асигнуван-

ня, які є підставою для затвердження кошторисів.

Кошторис є основним плановим документом бюджетної

установи, що представляє повноваження для одержання до-

ходів і проведення витрат. Розпорядники бюджетних коштів

263

Ðîçä³ë 7

беруть зобов’язання й проводять витрати тільки в межах асиг-

нувань, установлених кошторисами. Після одержання товарів,

робіт і послуг відповідно до умов прийнятого зобов’язання

розпорядник бюджетних коштів приймає рішення про їхню

оплату, дає доручення за платежами органу Державного каз-

начейства України.

Державне казначейство України проводить платежі з до-

ручення розпорядників бюджетних коштів у випадку:

наявності відповідного зобов’язання по платежу в бух-

галтерському обліку виконання бюджету;

відповідності напрямку використання напрямкам бюд-

жетного призначення; наявності в розпорядників бюд-

жетних коштів невикористаного залишку бюджетних

асигнувань.

Робота органів Державного казначейства з касового вико-

нання видаткової частини бюджету здійснюється в такій

послідовності. На основі ресурсного балансу на відповідний

період, бюджетних призначень і з обліком неоплачених фінан-

сових зобов’язань складаються пропозиції про виділення асиг-

нувань із загального фонду державного бюджету в розрізі го-

ловних розпорядників коштів загальною сумою.

На підставі затверджених пропозицій Держказначейство

України готує в автоматизованому режимі, використовуючи

довідники відкритих зведених особових і власних рахунків,

розпорядження про виділення бюджетних асигнувань у

розрізі головних розпорядників коштів.

На підставі розпоряджень виділені бюджетні асигнування

зараховуються на зведені особові рахунки й/або особові ра-

хунки головних розпорядників коштів. Виписка з особових

рахунків надається головному розпорядникові коштів за ре-

зультатами попереднього операційного дня. Головні розпо-

рядники протягом наступного дня після одержання виписки

подають відповідному управлінню Держказначейства роз-

поділ виділених бюджетних асигнувань за територіями у

розрізі розпорядників коштів нижчого рівня.

264

ÓÏÐÀÂ˲ÍÍß ÐÎÇÂÈÒÊÎÌ ÐÅòÎÍÓ

Перевірені розподіли групуються Держказначейством за

територіями і складаються реєстри про виділення бюджетних

асигнувань, які коштами електронного зв’язку передаються

територіальним органам Держказначейства.

На підставі інформації територіальних управлінь про за-

лишки коштів на рахунках, відкритих у відповідних органах

Держказначейства, платіжного календаря відповідної області

Держказначейством приймається рішення про механізм

підкріплення коштами. Підставою для проведення витрат роз-

порядників бюджетних коштів є платіжні доручення влас-

ників рахунків і документи, які підтверджують цільовий на-

прямок коштів (рахунки, рахунки-фактури, накладні, товаро-

транспортні накладні, договори на виконання робіт, акти ви-

конаних робіт і наданих послуг).

Документи приймаються органами Держказначейства від

розпорядників бюджетних коштів:

за загальним фондом й іншими доходами спеціального

фонду — відповідно до зареєстрованих в органах Держ-

казначейства зобов’язань, згідно з кошторисними при-

значеннями і помісячними плановими асигнуваннями,

у межах залишку коштів на рахунку за певним кодом

економічної класифікації витрат;

за спеціальним фондом (крім інших доходів спеціаль-

ного фонду) відповідно до кошторисних призначень і в

межах загального залишку коштів на спеціальному

реєстраційному рахунку за всіма кодами економічної

класифікації витрат.

Платіжні доручення перевіряються правильністю запов-

нення реквізитів та відповідністю підписів і відбитка печатки

зразкам.

Оцінка про дозвіл на проведення оплати ставиться на пер-

шому екземплярі прийнятих платіжних доручень у вигляді

відбитка штампа скарбника “Підлягає оплаті”. Після прове-

дення платежу на платіжних дорученнях і підтверджуючих до-

кументах, за якими проведена оплата, ставиться оцінка у ви-

гляді відбитка штампа казначея “Сплачено”.

265

Ðîçä³ë 7

Для оформлення документів на одержання заробітної пла-

ти, стипендії, допомоги, витрат на службові відрядження й

інші кошти, що видаються на витрати, які не можуть бути про-

ведені безготівковою оплатою, розпорядники бюджетних

коштів подають органам Держказначейства заявку на видачу

готівки. Заявка подається у двох екземплярах. При одержанні

заробітної плати розпорядники повинні подавати платіжні до-

ручення на одночасне перерахування платежів, утриманих із

заробітної плати працівників і нарахованих на фонд оплати

праці податків у бюджет і зборів у державні цільові фонди, або

документальне підтвердження їхньої сплати раніше.

У заявках на видачу готівки вказуються суми прибутково-

го податку із громадян, суми нарахувань у спеціальні фонди,

обов’язкові платежі, які утримані й нараховані на фонд за-

робітної плати.

На підставі перевіреної заявки органи Держказначейства

виписують на уповноважених осіб, зазначених у заявці, гро-

шові чеки на одержання готівки. Уповноважені особи розпо-

рядників на підставі чеків одержують готівку з поточних ра-

хунків, відкритих в установах банків на ім’я органів Держказ-

начейства на балансових рахунках груп 257 Плану рахунків

комерційних банків. Кошти на балансові рахунки групи 257

зараховуються на підставі узагальнених заявок розпорядників

коштів. З метою своєчасного одержання готівки в установах

банків органи Держказначейства готують касові заявки, які

формуються на підставі касових заявок розпорядників бюд-

жетних коштів.

Зведена касова заявка передається установам уповнова-

жених банків не пізніше 45 днів до початку кварталу.

Органи Держказначейства встановлюють ліміти залишку

готівки в каси установам і організаціям, які ними обслугову-

ються.

266

ÓÏÐÀÂ˲ÍÍß ÐÎÇÂÈÒÊÎÌ ÐÅòÎÍÓ

7.4. Îðãàí³çàö³ÿ ì³æáþäæåòíèõ â³äíîñèí

Міжбюджетні відносини характерні для кожної розвине-

ної економіки. Суть їх проявляється в тому, що управління

бюджетним процесом повинне здійснюватися як на рівні всієї

держави, так і на рівні регіону.

У статті 81 Бюджетного кодексу України зазначено:

Міжбюджетні відносини — це відносини між державою,

Автономною Республікою Крим і місцевим самоврядуванням

із приводу забезпечення відповідних бюджетів фінансовими

ресурсами, необхідними для виконання функцій, передбаче-

них Конституцією України й законами України. Метою регу-

лювання міжбюджетних відносин є забезпечення

відповідності між повноваженнями на здійснення витрат,

закріплених законодавчими актами України за бюджетами, і

бюджетними ресурсами, які повинні забезпечувати виконання

цих повноважень [1].

У загальному вигляді міжбюджетні відносини являють

собою:

розподіл витрат, що припускає поділ і правове

закріплення між загальнодержавним, регіональним і

місцевим рівнями відповідальності за виконання ок-

ремих соціальних і економічних функцій;

розподіл доходів, що передбачає визначення й право-

ве закріплення джерел доходів бюджетів усіх рівнів;

форми підтримки регіонів, що припускають визна-

чення й правове закріплення критеріїв організації

міжбюджетних фінансових потоків, виходячи з тери-

торіальної структури витрат і зведеного фінансового

потенціалу територій.

Система міжбюджетних відносин повинна орієнтуватися

на досягнення економічної ефективності, соціальну справед-

ливість і політичну стабільність. Однак одночасне досягнення

цих цілей практично неможливо, але знайти між ними певний

компроміс цілком реально.

267

Ðîçä³ë 7

Після прийняття 21 червня 2001 р. Бюджетного кодексу

України (БКУ) система міжбюджетних відносин нашої дер-

жави зазнала істотних трансформацій.

Насамперед відбулося чітке закріплення видаткових по-

вноважень за державним і місцевим бюджетами. З погляду

розмежування видів витрат між місцевими бюджетами

виділяється три їх групи [1]:

1) витрати на фінансування бюджетних організацій і за-

ходів, що забезпечують необхідне першочергове надання

соціальних послуг, гарантованих державою, і розташованих

ближче всього до споживачів;

2) витрати на фінансування бюджетних установ і заходів,

що забезпечують надання основних соціальних послуг, гаран-

тованих державою всім громадянам України;

3) витрати на фінансування бюджетних установ і заходів,

що забезпечують гарантовані державою соціальні послуги для

окремих категорій громадян, або фінансування програм, по-

треба в яких існує у всіх регіонах України.

Крім чіткого визначення видів витрат місцевих бюджетів,

що враховують при визначенні обсягів міжбюджетних транс-

фертів, зазначений список з 15 видів витрат, які не врахову-

ються при визначенні міжбюджетних трансфертів. Всі ці вит-

рати мають яскраво виражений місцевий характер і тому не

беруться до уваги при розрахунку дотації вирівнювання.

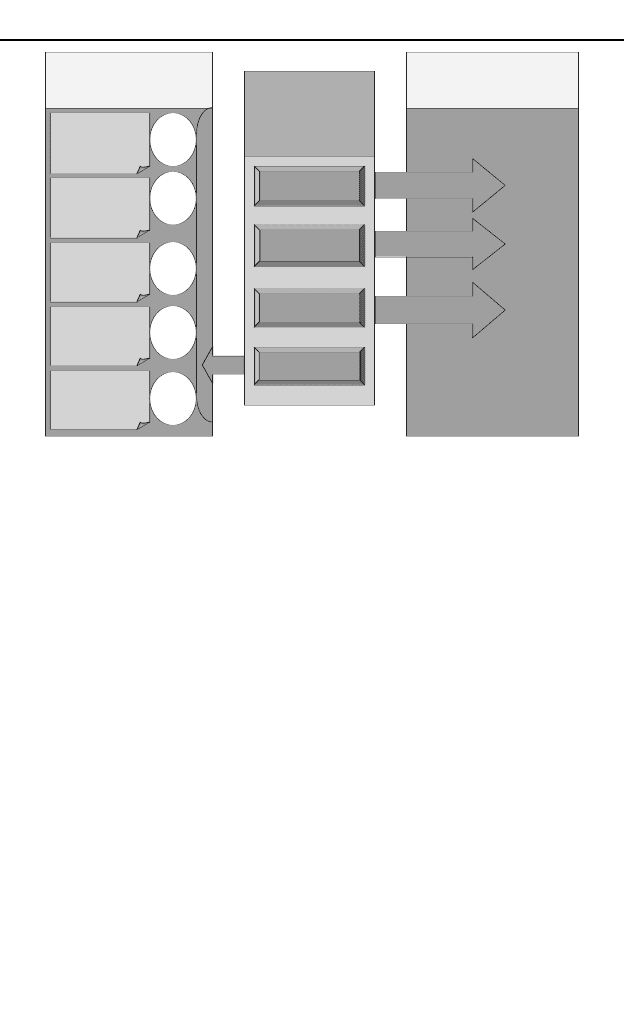

У Бюджетному кодексі України розподіл основних за-

гальнодержавних податків між державним і місцевим бюд-

жетами здійснено в такий спосіб (мал.11).

У Бюджетному кодексі місцеві бюджети розділені на три

рівні: бюджети АРК, областей, міст Києва й Севастополя; рай-

онні бюджети, бюджети міст республіканського й обласного

підпорядкування; бюджети сіл, селищ, міст районного підпо-

рядкування, районів у міста

До доходів, що закріплюють за бюджетами місцевого са-

моврядування, й тих, що враховують при визначенні обсягів

міжбюджетних трансфертів, відносять податок на прибуток

268

ÓÏÐÀÂ˲ÍÍß ÐÎÇÂÈÒÊÎÌ ÐÅòÎÍÓ

підприємств, єдиний податок для суб’єктів малого

підприємництва (у частині, належній відповідним бюджетам)

і 5 видів неподаткових доходів (табл. 5). Подані податки й збо

ри становлять кошик доходів, закріплених за бюджетами

місцевого самоврядування, й обсягів, що враховують при виз

наченні міжбюджетних трансфертів.

До доходів місцевих бюджетів,, що враховуються при виз

наченні обсягу міжбюджетних трансфертів, належать місцеві

податки й збори, плата за землю (у встановленій частині) і ще

15 різних податкових і неподаткових надходжень.

Основу міжбюджетних трансфертів у бюджетному кодексі

України становлять [1]:

1) дотація вирівнювання;

2) субвенція;

269

Ðîçä³ë 7

̳ñöåâ³ áþäæåòè

Äåðæàâíèé áþäæåò

Óêðà¿íè

Îñíîâí³

çàãàëüíîäåðæàâ-

í³ ïîäàòêè

ÏÄÂ

ÏÏÏ

ÏÄÔÎ

ÀÊÖ

ѳëüñüê³ òà

ñåëèùí³

áþäæåòè

100

%

25

%

25

%

Ðàéîíí³

áþäæåòè

Îáëàñí³

áþäæåòè,

áþäæåò ÀÐÊ

Áþäæåòè

Êèºâà òà

Ñåâàñòîïîëÿ

50

%

Áþäæåòè

ì³ñò îáë. òà

ðåñï. ï³äï.

75

%

Мал. 11. Розмежування основних податків між державним бюджетом і

місцевими бюджетами в Бюджетному кодексі :

ПДВ — податок на додану вартість;

ППП — податок на прибуток підприємств;

АКЦ — акцизний збір;

ПДФО податок з доходів фізичних осіб

3) кошти, передані в державний бюджет і в місцеві бюд-

жети з інших місцевих бюджетів;

4) інші дотації.

У Державному бюджеті України можуть передбачатися

такі міжбюджетні трансферти місцевим бюджетам:

дотація вирівнювання бюджету АРК; обласним бюдже-

там; бюджетам міст Києва й Севастополя; районним

бюджетам; бюджетам міст республіканського й облас-

ного значення;

субвенція на здійснення програм соціального захисту;

субвенція на компенсацію втрат доходів бюджетів

місцевого самоврядування на виконання власних по-

вноважень внаслідок надання пільг, установлених дер-

жавою;

субвенція на виконання інвестиційних проектів;

інші субвенції.

Дотація вирівнювання і субвенції із ДБУ місцевим бюд-

жетам перераховуються органами Державного казначейства

України з рахунків державного бюджету на рахунки

відповідних місцевих бюджетів. Перерахування коштів, які

передаються в Державний бюджет України з бюджету Авто-

номної Республіки Крим, бюджетів міст Києва й Севастополя,

270

ÓÏÐÀÂ˲ÍÍß ÐÎÇÂÈÒÊÎÌ ÐÅòÎÍÓ

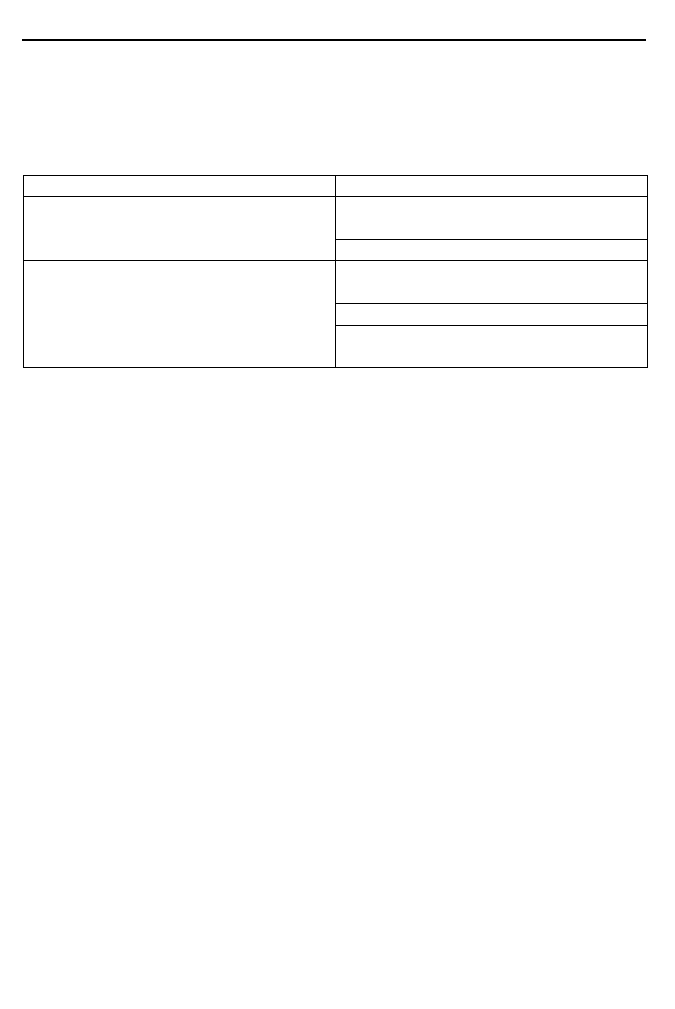

Ïîäàòêîâ³ íàäõîäæåííÿ

Íåïîäàòêîâ³ íàäõîäæåííÿ

1. Äåðæàâíèé çá³ð ó â³äïîâ³äí³é

÷àñòèí³

1. Ïîäàòîê ç äîõîä³â ç ô³çè÷íèõ îñ³á ó

â³äïîâ³äí³é ÷àñòèí³

2. Ïëàòà çà ë³öåí糿

3. Ïëàòà çà äåðæàâíó ðåºñòðàö³þ

ñóá'ºêò³â ï³äïðèºìíèöüêî¿ ä³ÿëüíîñò³

4. Ïëàòà çà òîðãîâåëüíèé ïàòåíò

2. ªäèíèé ïîäàòîê ó â³äïîâ³äí³é

÷àñòèí³

5. Íàäõîäæåííÿ àäì³í³ñòðàòèâíèõ

øòðàô³â

Таблиця 5

Доходи, що закріплюються за бюджетами місцевого

самоврядування й враховуються при визначенні величин

міжбюджетних трансфертів