Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело

Подождите немного. Документ загружается.

276 ЧАСТЬ I Депозитные учреждения и внешняя среда

них общих издержек, что подразумевает положительный наклон графика этих издер-

жек после того, как банк из категории средних переходит в разряд крупных (рис. 11-4).

Экономисты называют рост долгосрочных средних общих издержек вследствие уве-

личения размера банка ситуацией, в которой банк достигает отрицательного эффекта

от масштаба (diseconomies of scale).

Оптимальный размер банка Как показано на рис. 11-4, долгосрочные средние

издержки банка будут минимальными для банка среднего размера по сравнению с

другими альтернативами. В этом случае экономисты говорят, что средний размер банка

является его оптимальным размером (minimum efficient scale). Они имеют в виду,

что при данном размере банка долгосрочные средние общие издержки будут мини-

мальными, а следовательно, будет обеспечена наибольшая эффективность для данного

банка. Эта будет наил)Д1Ший размер банка как с точки зрения владельцев, стремящих-

ся пол)Д1ить максимальную прибыль, так и для общества в целом, которое стремится

к наиболее эффективному распределению ресурсов в экономике. Банки, функциони-

рующие при минимальных долгосрочных средних издержках, достигают технической

эффективности (technical efficiency).

Если размер банка больше или меньше его оптимальной величины, то экономисты

считают такой банк технически неэффективным (technically inefficient); в такой си-

туации банк не использует доступные технические средства (свои программы повыше-

ния квалификации, компьютерную технику и т. д.) с наименьшими издержками. При

оптимальном размере банк имеет максимальную техническую эффективность, что

отвечает интересам и владельцев банка, и общества в целом.

I

LRATC

Й

LRATC

И

/.(долл.)

{В)

L (долл.)

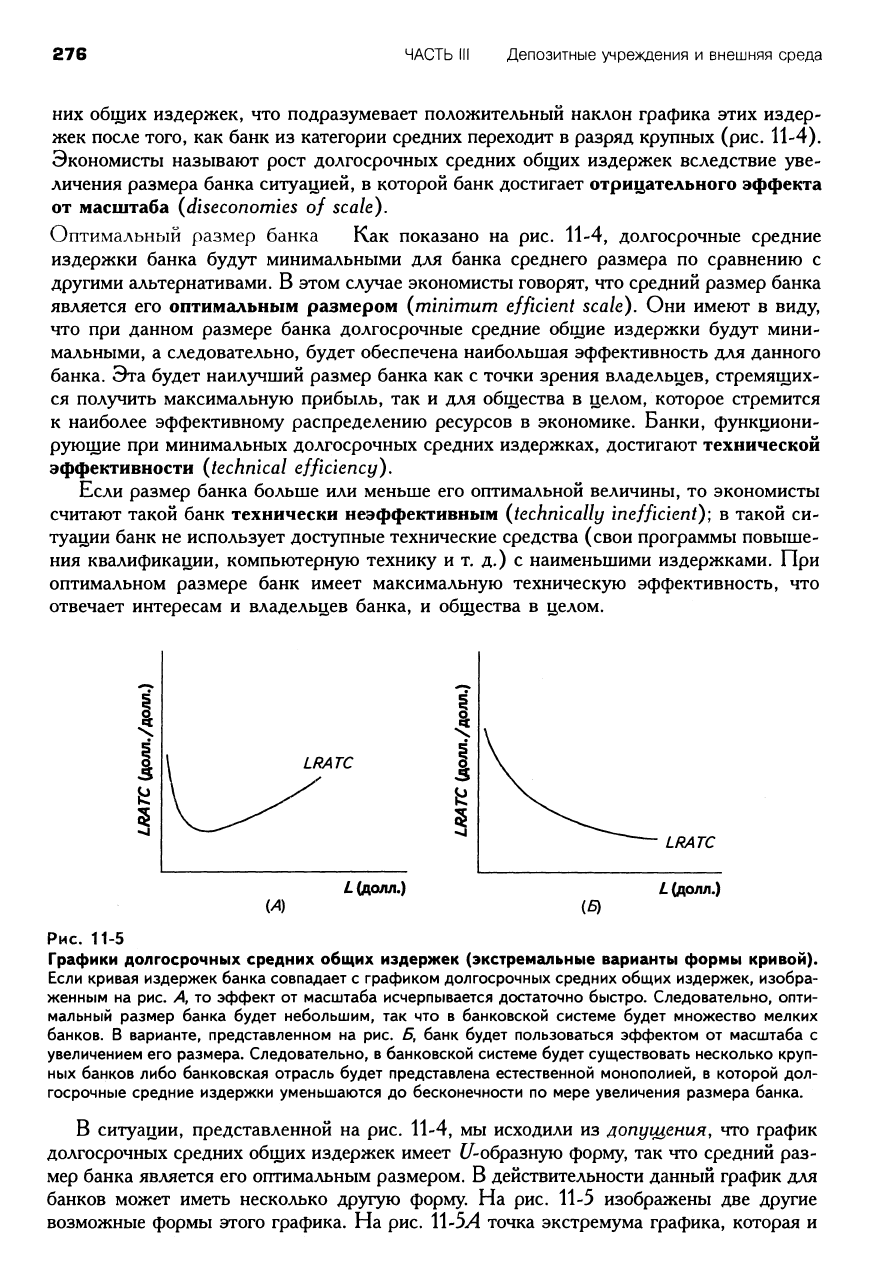

Рис. 11-5

Графики долгосрочных средних общих издержек (экстремальные варианты формы кривой).

Если кривая издержек банка совпадает с графиком долгосрочных средних общих издержек, изобра-

женным на рис. Д то эффект от масштаба исчерпывается достаточно быстро. Следовательно, опти-

мальный размер банка будет небольшим, так что в банковской системе будет множество мелких

банков. В варианте, представленном на рис. Б, банк будет пользоваться эффектом от масштаба с

увеличением его размера. Следовательно, в банковской системе будет существовать несколько круп-

ных банков либо банковская отрасль будет представлена естественной монополией, в которой

дол-

госрочные средние издержки уменьшаются до бесконечности по мере увеличения размера банка.

В ситуации, представленной на рис. 11-4, мы исходили из допущения, что график

долгосрочных средних общих издержек имеет ^/-образную форму, так что средний раз-

мер банка является его оптимальным размером. В действительности данный график для

банков может иметь несколько другую форму. На рис. 11-5 изображены две другие

возможные формы этого графика. На рис. 11-5>1 точка экстремума графика, которая и

ГЛАВА 11 Экономические последствия банковского регулирования 277

будет соответствовать оптимальному размеру банка, достигается достаточно скоро с

увеличением размера банка; это означает, что эффект от масштаба быстро исчерпыва-

ется при увеличении размера банка. Дальнейшее увеличение приведет к значительному

отрицательному эффекту от масштаба, так что оптимальный размер банка будет доста-

точно небольшим. На рис. 11-5Б, наоборот, представлен график долгосрочных средних

общих издержек, на котором значения функции продолжают уменьшаться даже с рос-

том размера банка, так что даже крупный банк пользуется эффектом от масштаба.

Если технология, используемая банками, отвечает условиям графика долгосрочных

средних общих издержек (рис. И-ЗЛ), то можно ожидать, что в банковской системе будет

большое число небольших банков. И наоборот, если этот график имеет форму как на

рис.

11-5Б, то можно ожидать наличие ограниченного числа крупных банков. Естественно,

если долгосрочные средние издержки уменьшаются до бесконечности по мере увеличения

размера банка, то можно сделать вывод, что наиболее эффективным будет наличие одно-

го-единственного банка. Иными словами, потребители банковских услуг, так же как и

воды и энергии, будут стремиться к использованию услуг единственной фирмы. Такую

ситуацию экономисты называют естественной монополией (natural monopoly).

Как мы увидим далее, существует мало доказательств того, что банковская отрасль

является естественной монополией. Однако по вопросу оптимального размера банка

существуют значительные разногласия.

Другой важный фактор, который влияет на размер банка, — это снижение издер-

жек, которое банк может достигнуть посредством диверсификации (scope). К при-

меру, банк, специализировавшийся ранее только на выдаче торгово-промышленных

ссуд, может прийти к решению, что его специалисты также могут использовать свои

профессиональные знания и для выдачи потребительских ссуд. В результате один банк

сможет достичь данного объема кредитования с меньшими издержками, чем два бан-

ка, специализировавшихся на предоставлении только одного вида ссуд. Следователь-

но,

банк может осуществлять диверсификацию, таким образом, расширяя номенкла-

туру своих операций. При этом он может уменьшить средние общие издержки, ста-

новясь более крупным банком за счет расширения номенклатуры предоставляемых

услуг. Он может увеличить свой масштаб не только посредством открьггия новых

отделений и установки новых банкоматов, но также за счет диверсификации деятель-

ности в данном географическом районе.

Если банк может уменьшать издержки за счет диверсификации своих операций,

экономисты называют такую ситуацию эффектом от диверсификации (economies of

scope).

Важно осознать, что эффект от диверсификации и эффект от масштаба —

разные понятия. Первое относится к сокращению издержек за счет диверсификации

деятельности, расширения номенклатуры операций, а последнее означает уменьшение

издержек путем расширения общего объема банковских операций, оставляя неизмен-

ной номенклатуру операций. В банке могут иметь место оба вида эффектов одновре-

менно либо какой-то один их вид.

ОЦЕНКА ЭФФЕКТА ОТ IVtACUITASA Ш Д1/ШЕРСИФИКАЦИИ

В последнее время экономисты провели большое число исследований эффекта от

масштаба и диверсификации в банковской сфере. Здесь было много сложностей, по-

скольку развивать теоретические концепции оказалось гораздо проще, чем подтверж-

дать их на практике.

Прежде чем перейти к оценке эффекта от масштаба и диверсификации, обсудим

некоторые сложные проблемы, которые имеют значение для измерения этих эффек-

тов.

Существует несколько таких проблем, к которым вынуждены обращаться иссле-

дователи и которые мы сейчас рассмотрим.

278 ЧАСТЬ

111

Депозитные учреждения и внешняя среда

Какие издержки имеют значение при оценке эффекта от масштаба и диверсификации?

Первые работы по изучению эффекта от масштаба, подготовленные в 1960—70-е годы,

были склонны выделять значимость банковских факторных, или операционных, затрат

при определении относительной эффективности различных банков. Следовательно, при

оценке эффекта от масштаба они не учитывали расходы на выплату процентов. Практика

показала, что данные расходы являются важной частью общих издержек банка (это и

неудивительно, поскольку, как уже отмечалось в главе 8, оба типа издержек играют важ-

ную роль). Поэтому в настоящее время при изучении эффектов от масштаба и диверси-

фикации в расчет принимаются все статьи банковских издержек.

Что же в действительности производят банки i^ Если немного поразмыслить над этим

вопросом, то ответить на него не так просто. На первый взгляд ответ кажется довольно

очевидным. В конце концов фирма продает ту продукцию, что выпускает. Очевидно,

что при этом различные виды ссуд, предоставляемых банками, можно считать банков-

ским продуктом. Тем не менее банки также предоставляют услуги владельцам текущих

и других счетов с возможностью выписки чеков, что приносит банку определенную

прибыль. Можно ли при этом включать эти чековые депозиты в банковский продукт.'^

На этот вопрос нельзя ответить однозначно. Экономисты используют три основных

подхода к определению и измерению банковского прод)а<та. Первый подход, называе-

мый оценкой на основе активов (asset approach), рассматривает банковские пассивы,

такие, как депозиты, в качестве «сырья», или долларовых «материалов», для выдачи

ссуд, которые приносят доход банку в виде процентов. Ссуды и другие активы, прино-

сящие проценты, следовательно, рассматриваются как соответствующие показатели бан-

ковского продукта. Второй подход — это оценка на основе издержек использования

(user-cost approach)у при которой определенный финансовый продукт относится к бан-

ковскому продукту, если чистый вклад в банковскую прибыль выше нуля. Если этот

вклад отрицателен, то его рассматривают как затраты. Третий подход — это оценка на

основе добавленной стоимости (value-added approach). Как и вьггекает из его назва-

ния, этот подход рассматривает банковский продукт как те финансовые продукты, на

которые приходится наибольшая стоимость банковских операций.

Каждая из этих методик измерения банковского продукта имеет свои преимущест-

ва и недостатки. Оценка на основе активов выглядит наиболее объективной с научной

точки зрения, но она не учитывает характеристики других банковских услуг, которые

тоже можно рассматривать как банковский продукт. Оценка на основе издержек ис-

пользования допускает возможность того, что некоторые депозитные услуги могут

иметь форму продукта, предлагаемого банками, но поскольку банковская сфера явля-

ется достаточно жестко регулируемой отраслью, трудно выделить точные показатели

издержек использования. Оценка на основе добавленной стоимости не страдает от

этого недостатка, так что в последние годы она стала более популярной.

На первый взгляд может показаться, что если экономисты не придут к согласию

даже по вопросу оценки банковского продукта, то вряд ли будет возможно единство

мнений по вопросу оценки эффектов от масштаба и диверсификации, связанных с

оказанием банковских услуг. Тем не менее скоро мы убедимся, что по некоторым

аспектам проблемы эффектов от масштаба и диверсификации существуют общие под-

ходы, разделяемые всеми экономистами.

Эффект от масштаба на уровне банка и его отделения При рассмотрении эффекта

от масштаба важно учитывать, различают ли исследователи оптимальный размер банка

и его отделения. Первые исследователи в этой области не учитывали такой разницы; в

начале 1980-х годов практически все труды, касавшиеся данной темы, утверждали, что

ГЛАВА 11 Экономические последствия банковского регулирования 279

эффект от масштаба существовал для банков с объемом депозитов 25—40 млн. долл.

Вне данного диапазона долгосрочные средние издержки возрастали. Очевидно, банкам

было не выгодно выходить за эти рамки.

Хотя сумма 25—40 млн. долл. может показаться значительной для среднего ин-

дивида, такой объем депозитов может соответствовать относительно небольшому бан-

ку. Напрашивается очевидный вывод, что оптимальный размер банка вступал в про-

тиворечие с тем фактом, что большое число банков имело миллиарды долларов на

депозитных счетах. Теперь общепризнано, что эти исследования в действительности

дали оценку оптимального размера отделения банка, но не дали ответа на глобальный

вопрос, касающийся оптимального масштаба для всей банковской системы.

Некоторые предварительные выводы об эффекте масштаба и диверсификации в бан-

ковской сфере Последние исследования привели к некоторым предварительным вы-

водам об эффектах от масштаба и диверсификации в банковской системе. При этом

очевидно, что большинство исследователей приходят к сходным результатам, независи-

мо от того, как они измеряют банковский продукт. В некоторых исследованиях исполь-

зовались индивидуальные показатели, такие, как общие активы; в других — прибегали

к помощи синтетических показателей продукта в соответствии с методикой оценки на

основе издержек использования и добавленной стоимости; в третьих — базировались на

индексных показателях банковского продукта, например, средневзвешенных активов и

пассивов, пытаясь найти золотую середину между двумя крайностями. Что удивительно,

в результате использования разных подходов были получены очень похожие результаты.

Первый общий вывод заключается в том, что для банка в целом эффект от мас-

штаба наблюдается до определенного уровня, соответствующего объему депозитов в

размере 100 млн. долл. Однако отсюда нельзя сделать вывод, что это и есть опти-

мальный масштаб банка. Дело в том, что, как показывает практика, график долго-

срочных средних общих издержек практически ровный (хотя имеет слегка U-образ-

ную форму) при объеме депозитов банка свыше 100 млн. долл. График долгосрочных

средних общих издержек начинает возрастать только для крупнейших банков (при

наличии миллиардов долларов на их депозитных счетах). Это, возможно, доказывает,

что не существует одного-единственного оптимального размера банка. Следовательно,

в банковской системе может быть значительное число вариантов размера банка (на-

чиная с нескольких сотен миллионов долларов до нескольких миллиардов), которые

обеспечивают достаточную эффективность.

Во-вторых, существует мало доказательств того, что эффект от масштаба пред-

ставляет собой особенно важную категорию в банковской системе. Исключением можно

считать некоторые исследования, показавшие, что возможно получение прибыли от

одновременного оказания определенных дополняющих друг друга банковских услуг, к

примеру, предоставления потребительских и ипотечных ссуд.

В общем, данные, приведенные в экономических исследованиях эффекта от мас-

штаба и диверсификации, не свидетельствуют о том, что банки при наличии возмож-

ностей стремятся быть особенно крупными или малыми, просто основываясь на тех-

нологической эффективности. Большинство экономистов рассматривают эти выводы

как свидетельства того, что банковская сфера далека от естественной монополии и что

в принципе не существует причин, мешающих эффективному функционированию зна-

чительного числа банков в нерегулируемой среде.

Ограничения деятельности банковских филиалов в отдельных штатах Ограниче-

ния деятельности банковских филиалов имеет большое значение в США. Несколько

экономистов исследовали эффекты от масштаба и диверсификации в отдельных бан-

280 ЧАСТЬ III Депозитные учреждения и внешняя среда

ках в штатах, где закон не ограничивает создание отделений банков, и в штатах, где

открытие филиалов в значительной мере ограничено или запрещено (такие штаты

экономисты называют штатами с системой бесфилиальных банков — unit banking

states).

Данные исследования показали, что банки, которым закон не позволяет от-

крытие филиалов, подвержены отрицательному эффекту от масштаба. Это озна-

чает, что этим банкам приходится иметь слишком большой офис, поскольку они не

могут осуществлять банковские операции через свои отделения.

И наоборот, исследования выявили мало доказательств того, что банки, расположен-

ные в штатах с менее жесткими ограничениями деятельности банковских филиалов,

испытывают отрицательный эффект от масштаба. В общем, это означает, что ограниче-

ния на открьггие отделений может привести к завышению издержек, связанных с ока-

занием банковских услуг. Более того, большинство исследований показало, что откры-

тие новых филиалов — не просто дорогостоящая попытка банков ублажить своих кли-

ентов; до определенной степени увеличение числа филиалов уменьшает средние банков-

ские издержки. Именно поэтому многие экономисты считают, что ограничения на от-

крытие филиалов зачастую чреваты дополнительными издержками в социальном плане

и что таких ограничений должно быть меньше или они вовсе должны быть сняты.

Концентрация на банковских рынках

и эффективность рынка

Банковские издержки — только часть общей картины. Банки и органы, осуществля-

ющие надзор над ними, принимают во внимание и валовой доход и прибыль. Их

размер, в свою очередь, зависит от того, насколько монополизированы или конкурент-

ны рынки ссудных капиталов и депозитов.

При такой оценке рынка крайне важно определить степень воздействия рыночной

концентрации {market concentration) — доли в совокупном объеме ссуд и депозитов,

которая обеспечивает нескольким крупнейшим банкам доминирующие позиции на

банковских рынках, — на эффективность рынка (market performance), при которой

достигается техническая и аллокационная эффективность на рынках банковских услуг.

Экономисты часто называют такое положение вещей зависимостью «концетрация—

эффективность», которую они пытаются объяснить, чтобы помочь органам, осуществ-

ляющим регулирование банковской сферы, определить приемлемый уровень рыночной

концентрации.

По этому вопросу существуют две основные точки зрения. Первая — модель

«структура—поведение—эффективность», рассматривает рынки с высоким уровнем

концентрации (где присутствует несколько банков) как нежелательное явление. Вто-

рая — теория эффективной структуры, рассматривает рынки с высоким уровнем

концентрации как естественный результат конкуренции среди банков, которая приво-

дит к формированию банковской системы с наименьшими издержками. Мы последо-

вательно рассмотрим каждую из этих теорий.

1\^0ДЕЛЬ

«СТРУКТУРД—ПОВЕДЕНИЕ-^ЭФФЕКТИВНООТЬ»

Обычно экономисты основывали свои расчеты взаимосвязи между концентрацией

банков и их эффективностью на модели «структура—поведение—эффективность»

{structure-conduct'performance model, SCP model), В соответствии с концепцией этой

модели структура рынка банковских услуг определяется как числом фирм на рынке,

так и их размером. Рыночная структура воздействует на поведение банков на рынке.

Поведение банков в свою очередь определяет эффективность рынка.

ГЛАВА 11 Экономические последствия банковского регулирования 281

Модель «структура—поведение—эффективность» показывает, что чем выше уро-

вень концентрации на рынке банковских услуг (т. е. чем меньше число банков, кон-

курирующих на рынке, и чем больше доля рынка, принадлежащая нескольким бан-

кам),

тем выше вероятность того, что поведение банков будет близким к поведению

монополистов. Это означает, что банки будут вести бизнес с учетом своих монополь-

ных преимуществ, в результате чего будут иметь место аллокационная неэффектив-

ность и потери для общества в целом. Эффективность рынка банковских услуг будет

низкой. И наоборот, рынки банковских услуг с низким уровнем концентрации (рынки

с относительно большим числом банков, каждый из которых владеет довольно незна-

чительной долей рынка) будут ближе к условиям совершенной конкуренции. В ре-

зультате банки будут вести себя в соответствии с теорией совершенной конкуренции,

а эффективность функционирования данного рынка будет высокой.

В модели «структура—поведение—эффективность» существует несколько про-

гнозов. Во-первых, с увеличением уровня концентрации на рынках банковских услуг

прибыль банков должна расти. К тому же банки будут взимать более высокие про-

центные ставки по ссудам, выплачивая меньшие ставки по депозитам и выдавать

меньшие объемы ссуд, чем если бы уровень концентрации на рынке был ниже. Сле-

довательно, большинство исследователей модели «структура—поведение—эффектив-

ность» особенно выделяли возможную зависимость между рыночной концентрацией и

прибылью банков. Выводы этих исследователей различны. Многие из них пришли к

выводу, что высокая степень концентрации приводит к росту банковской прибыли, как

и предсказывает указанная модель. Другие же не поддерживают эту точку зрения.

Таким образом, не существует единства мнений об адекватности модели «структура—

поведение—эффективность». Тем не менее большинство экономистов соглашаются,

что результаты исследований в основном поддерживают точку зрения, что распреде-

ление банков по числу и размеру влияет на величину процентных ставок, которые

банки взимают по ссудам и выплачивают по депозитам.

ТЕ0Р1/1Я ЭФФЕКТИВНОЙ СТРУКТУРЫ

Однако, как часто и происходит, экономисты не могут прийти к согласию по поводу

того,

почему распределение фирм по числу и размеру влияет на прибыль и процент-

ные ставки банка. Другая теория, призванная объяснить эту зависимость, — теория

эффе1Сгивной структуры (efficient structure theory), прямо противоречит модели «стр)^-

тура—поведение—эффективность». В соответствии с ней несколько банков могут

обладать значительной долей рынка, потому что такие банки более эффективны. Сле-

довательно, тот факт, что банки с большей долей рынка более прибыльны, действи-

тельно имеет смысл: их издержки меньше, так что прибыльность выше.

Эта теория проводится в нескольких исследованиях, осуществленных в 1980-е годы.

Авторы этих исследований обнаружили, что концентрация на рынке банковских услуг

не была «главным вкладом» в прибыль фирм. На самом деле, было доказано, что сама

по себе рыночная концентрация не имела отношения к прибыли. Что действительно

было важно, так это доля рынка каждой фирмы. В свою очередь доли рынка банков-

ских услуг отражали относительную эффективность банковской конкуренции на рын-

ке.

Таким образом, авторы этих работ пришли к выводу, что теория эффективной

структуры предпочтительнее модели «структура—поведение—эффективность».

Сторонники модели «структура—поведение—эффективность» не сдавались. Авто-

ры последних исследований в этой области пришли к выводу, что теория эффективной

структуры также предсказывает, что если издержки банков с большой долей рынка

ниже, то им следует уменьшить процентные ставки по ссудам и вьшлачивать большие

282 ЧАСТЬ II! Депозитные учреждения и внешняя среда

проценты по депозитам. И поскольку банки должны обладать способностью предостав-

лять свои услуги с меньшими издержками, их клиенты могут получить некоторые из

преимуществ эффективности конкурентного рынка. В действительности же нельзя ска-

зать,

что этот довод является доказательством прогноза теории эффективной структуры.

К каким выводам можно прийти.'^ К сожалению, полемика по этому поводу продол-

жается. Более того, практически неразрешимой кажется проблема определения «побе-

дителя» в данном споре. Все упирается в точное определение «банковских рынков».

ОПРЕДЕЛЕНИЕ РЫНКОВ ДЕП031^ТНЫХ УЧРЕЖДЕН1/1Й

По определению, банки и другие депозитные учреждения осуществляют торговлю

финансовыми инструментами одновременно на нескольких рынках — рынках ссуд под

залог недвижимости, коммерческих и потребительских ссуд, ссуд федеральных фон-

дов.

Однако географический охват таких рынков может быть различным. Рассмот-

рим, например, банк в небольшом городке в провинции. Его рынки ссуд под залог

недвижимости, коммерческих и потребительских ссуд, естественно, ограничены рам-

ками данной местности, но он может продавать федеральные фонды нью-йоркскому

банку. Крупный региональный банк может выдавать ипотечные и потребительские

ссуды компаниям, расположенным в сотнях миль от центрального офиса банка (он

даже может составить конкуренцию небольшому провинциальному банку, который мы

только что обсуждали), но он также может ссужать средства компаниям в радиусе

20 миль от своей штаб-квартиры.

Определение составных частей «рынка» для данного банка, таким образом, явля-

ется в общем важной, но противоречивой проблемой. Это важно, поскольку измерение

таких факторов, как «рыночная концентрация», зависит в основном от определения

рынка. Эта проблема противоречива и сложна, поскольку среди экономистов не суще-

ствует единства относительно лучшего определения рынка.

Экономисты обычно определяют рынок (market) как группу покупателей и про-

давцов, чьи действия оказывают, значительное влияние на производство, качество

и цену определенной продукции или услуг. Следовательно, географический рынок

(geographic market) банка — это регион, который охватывает практически всех покупа-

телей и продавцов. Для финансовых инструментов (например, государственных займов)

географический рьшок является национальным, в то время как для некоторых типов

ипотечных ссуд рьшок может ограничиваться небольшой областью. И наоборот, банки

могут выдавать ссуды на рынках, чьи географические рамки охватывают почти весь мир.

Очевидно, что любое определение «банковского рынка» может быть компромисс-

ным при условии, что банки могут одновременно конкурировать на региональных,

национальных и международных рьшках. В качестве компромисса большинство эко-

номистов, изучающих банковские рынки, используют концепцию зоны основных ус-

луг (primary service area). Под этим экономисты понимают географическую область,

которая охватывает значительную часть покупателей и продавцов банковских услуг.

Например, если большая часть, скажем 75%, банковских ссуд выдается в пределах

официальных границ города, то этот город можно назвать зоной основных услуг дан-

ного банка, и экономисты рассматривают этот банк как конкурирующий на рынке

ссудных капиталов с другими банками, основная часть клиентов которых также нахо-

дится в городе.

Тем не менее даже такое компромиссное определение банковских рынков иногда

трудно применить на практике. Во-первых, часто мнения экономистов расходятся по

поводу того, как нужно определять зону основных услуг; к примеру, определять ли ее

на основе географического расположения заемщиков 75% общей суммы банковских

ГЛАВА 11 Экономические последствия банковского регулирования 283

ссуд или владельцев 75% общего объема депозитов? К тому же может быть недоста-

точно информации о том, как оценить основную массу услуг банка, даже если суще-

ствует определенный стандарт определения этого показателя.

Вследствие наличия этих проблем существует способ определения географических

рынков посредством допущения, что они соответствуют стандартным статистиче-

ским городским районам (standard metropolitan statistical areas)^ используемым стати-

стиками и экономистами в Бюро переписи населения и в Министерстве торговли.

Такие районы представляют собой районы, которые статистики определяют как «го-

родские» в соответствии с установленными критериями. Другой широко используе-

мый подход заключается в применении еще более грубых показателей географических

рынков, таких, как официальные границы города, границы штата или группировки

штатов по регионам.

БАНКОВСКИЕ ОПЕРАЦИИ НА УРОВНЕ ШТАТОВ

Определение географических рынков, поиск решения проблемы оценки эффекта от

масштаба и диверсификации и подведение итогов дискуссии между сторонниками мо-

делей «структура—поведение—эффективность» и эффективной структуры — все это

важные вехи для экономистов, которые пытаются понять сущность функционирова-

ния банковских рынков. Причина в том, что выгода для общества от снятия ограни-

чений на развитие банков на уровне штатов зависит от выводов, к которым придут

экономисты по этим вопросам.

Против развития банков на уровне штатов обычно приводились доводы, что от-

крытие местных рынков для внешних конкурентов позволит крупным банкам из дру-

гих штатов и далее увеличиваться в размере. Более того, как утверждают противники

такого развития банков, менее крупные банки внутри штатов не смогут составить

конкуренцию этим крупным банкам. В результате местные банки разорятся, а круп-

ные банки получат большую долю местных рынков ссудных капиталов или депозитов.

Со временем лишь несколько банков будет доминировать на этих рынках в националь-

ном масштабе. Это приведет к ослаблению конкуренции между банками и, в конце

концов, к уменьшению экономической эффективности банковской отрасли.

И наоборот, сторонники развития банков на уровне штатов утверждают, что на

самом деле 12 000 банков — это число, которое слишком велико для 50 штатов с

населением менее 300 млн. человек. Они соглашаются, что если разрешить открытие

банковских филиалов по всей стране, то банки других штатов из высокоурбанизиро-

ванных районов, таких, как Нью-Йорк, Чикаго или Лос-Анджелес, станут выдавать

кредиты в местных районах, таких, как Рашвилл (штат Индиана), Уинслоу (штат

Аризона) или Клантон (штат Алабама). Тем не менее они считают, что это только

увеличит банковскую конкуренцию в таких местах. Если банки других штатов завла-

деют долей рынка местных банков, то только потому, что они более эффективны. В

результате банковская система станет более эффективной, а общество более богатым.

Логическое обоснование этих аргументов заключается в вопросах, которые мы только

что рассмотрели. Противники развития банков на уровне штатов согласны, что существует

естественная тенденция к увеличению размера банков. Следовательно, они считают, что

эффекты от масштаба и диверсификации имеют важное значение в банковской сфере.

Более того, они полагают, что развитие крупных банков, обладающих значительной долей

рынка, служит средством обеспечения эффективного функционирования отрасли. Поэто-

му они также согласны с моделью «структура—поведение—эффективность».

И наоборот, сторонники снятия или ослабления ограничений на развитие банков на

уровне штатов не столь уверены, что эффекты от масштаба и диверсификации играют

284 ЧАСТЬ III Депозитные учреждения и внешняя среда

важную роль в банковском деле. Они считают, что такие эффекты могут привести к

образованию крупных банков с относительно большой долей рынка. Тем не менее кон-

куренция между меньшим, но более эффективным числом банков приведет к повыше-

нию эффективности всей отрасли, как утверждает теория эффективной структуры.

Как видите, эти вопросы имеют довольно важное значение в настоящее время. В

1990-е годы Конгресс примет решения, которые либо оставят ограничения на разви-

тие банков на уровне штатов так как есть, либо значительно их ослабят. Какая аль-

тернатива принесет обществу больше пользы, зависит от разрешения этих споров.

В настоящее время существует тенденция к увеличению размера банков на уровне

штатов. В 1979 г. 30 из 50 штатов не разрешали свободное открытие банковских

филиалов. В 1992 г. таких штатов осталось только 14 и, более того, только в четырех

штатах не было законов, разрешающих какую-либо форму деятельности банков на

уровне штатов. Единственный вопрос, остающийся нерешенным, — это будет ли

развитие банков на уровне штатов одобрено на федеральном уровне Конгрессом США.

Обеспечат ли требования к размеру капитала

большую безопасность банков?

Несомненно, некоторые депозитные учреждения, по мере расширения своей деятель-

ности за границы штата, будут увеличиваться в размере. Но когда их активы возра-

стут, органы, регулирующие банковскую деятельность, будут обеспокоены тем, что их

капитал может не соответствовать такому росту. Как отмечалось в главе 10, это заста-

вило регулирующие органы ввести требования к размеру капитала банка в начале

1980-х годов. В конце 1980-х — начале 1990-х годов большинство таких показателей

стали более жесткими. Цель введения требований к размеру капитала заключалась в

стремлении сделать банки более устойчивыми. Однако многие ставят под сомнение

выполнение этой задачи.

ЦЕЛЬ ВВЕДЕНИЯ ТРЕБОВАНИЙ К РДЗГУ!ЕРУ КАПИТАЛА

Регулирующие органы устанавливают требования к размеру капитала в надежде ре-

шить три взаимосвязанные задачи, что сделает банковскую систему более стабильной.

Первая цель, которая уже упоминалась в главе 10, заключается в усилении защиты

интересов вкладчиков (и более конкретно — в деятельности федерального фонда стра-

хования депозитов) от убытков в случае банкротства банка.

В действительности, это не главная задача ужесточения требований к размеру капи-

тала. Регулирующие органы не гонятся за показателями; банкротство крупного банка

будет означать значительные потери застрахованных депозитов независимо от того,

составляет ли отношение собственного капитала к активам 5 или 8%. Более важная цель

введения таких требований — стимулировать управляющих банками предпринимать менее

рискованные операции. Как мы более подробно обсудим в главе 12, федеральное стра-

хование депозитов может побудить банки выдавать более рискованные ссуды, и органы

банковского надзора надеются, что установление более высокого минимального размера

капитала снизит этот стимул. Суть в том, что, если владельцы банка вложат в него

больший капитал, их убытки в случае банкротства увеличатся. Поэтому они будут вни-

мательнее относиться к менеджерам, которых берут на работу. Следовательно, если

более высокие требования к размеру капитала будут «работать», банки сами будут сни-

жать свой риск, в результате чего число банкротств станет меньше.

Третья цель введения более высокого минимального размера капитала состоит в том,

чтобы увеличить доверие населения к банковской системе. Регулирующие органы наде-

ГЛАВА

11

Экономические последствия банковского регулирования

285

ются, что если они налагают

на

банки более высокие требования

к

размеру капитала,

то

большее число вкладчиков будет считать банковскую систему устойчивой

и

непредрас-

положенной

к

банкротству. Если достаточно большое число вкладчиков будет разделять

это мнение,

то

вероятность оттока слишком крупных средств

из

банков станет меньше.

ЯВЛЯЮТСЯ пт иорм^итвы

КАПИТАЛА

ПОВОДОГУ!

для ОБМАНЧИВОГО ОЩУЩЕНИЯ БЕЗОПАСНОСТИ БАНКОВ?

Не

все

экономисты согласны,

что

более высокие требования

к

размеру капитала

не-

сомненно служат цели обеспечения большей безопасности банков. Некоторые

из них

утверждают,

что

более высокий минимальный размер капитала оказывает обратный

эффект.

Часто

эти

аргументы основываются

на

довольно сложных моделях управления

портфелями активов

и

пассивов,

но

основную идею можно понять,

не

вдаваясь

в

подробности. Рассмотрим следующие примеры. Один

из них — с

законами защиты

прав потребителей. Эти законы часто требуют от компаний—производителей лекарств,

чтобы

те

помещали опасные

в

больших дозах препараты

в

специальную упаковку,

защищенную

от

детей. Обычно компании делают это посредством изготовления упа-

ковок

для

таблеток

или

бутылок, которые ребенку трудно открыть. Другой пример

касается законов

о

безопасности автомобильного транспорта. Существует несколько

законов, одни

из

которых обязывают производителей придерживаться определенных

стандартов безопасности

при

проверке автомобиля

в

аварийных ситуациях, другие,

как, например, требования использования ремней безопасности, относятся

к

тем усло-

виям,

при

которых люди могут водить автомобиль.

Некоторые экономисты утверждают, что, хотя

эти

законы направлены только

на

улучшение ситуации,

их

последствия необязательно будут положительными. Напри-

мер,

если упаковка таблеток

или

бутылка

с

лекарством

не

защищена

от

детей,

то

родители будут держать

их вне

досягаемости детей.

Но

если родители считают,

что

лекарства надежно защищены

от

детского любопьггства,

то

можно быть менее осто-

рожными. Тогда

у

детей будет больший доступ

к

опасным лекарствам,

чем

если

бы

отсутствовал закон защиты потребителей. Подобным образом, если водители автомо-

билей считают,

что их

машины достаточно прочные

и что они

хорошо защищены

ремнем безопасности,

то и

водить автомобиль

они

будут менее осторожно.

Таким образом,

как

утверждают критики введения требований

к

минимальному

размеру банковского капитала,

эти

требования могут дать владельцам, правлению

и

вкладчикам банка обманчивое ощущение безопасности.

Это

может побудить

их

при-

нимать более высокие риски.

В то

время как требования

к

размеру капитала

в

общем

могут уменьшить банковские риски, снижение риска будет значительно меньше,

чем

могли ожидать органы банковского регулирования.

IVIOrVT

ЛИ

БАНКИ СООТВЕТСТВОВАТЬ HOPIVIATHBAM КАПИТАЛА?

Одним

из

основных вопросов,

с

которыми приходилось сталкиваться банкам

в

связи

с более жесткими экономическими нормативами, установленными

с

1980-х годов, смогут

ли они повысить размер собственного капитала для соответствия нормативам. Особен-

но сложная дилемма стояла перед банками

в

1989

и

1990 гг.

Им

приходилось доста-

точно оперативно приводить свои активы

в

соответствие установленным нормативам.

В результате банкам пришлось выпускать новые акции, цены

на

акции стали падать,

что еще более затруднило задачу наращивания собственного капитала

за

счет предла-

гаемых

к

продаже акций. Очевидно, что увеличение предложения акций

при

прочих

равных условиях еще более уменьшило цены

на них.