Лекции - Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы

Подождите немного. Документ загружается.

Следует отметить, что, чем чаще проводятся инвентаризации, тем

достовернее управленческий учет отклонений от норм расхода и выше оперативность

полученной информации. Сроки проведения инвентаризации зависят в первую очередь от

уровня насыщенности производства контрольно-измерительными приборами

(регистраторами производства), степени точности определения фактического расхода

сырья и материалов по местам возникновения издержек производства.

Отклонения от норм расхода по комплектующим изделиям и полученным

полуфабрикатам могут быть по количеству и стоимости. По стоимости отклонения возникают

при замене одного поставщика другим, изменении расстояния доставки и, следовательно,

транспортно-заготовительных расходов. Этот вид отклонения выявляется отдельным

расчетом, в нем указываются стоимость полуфабрикатов и комплектующих изделий по

первоначальному плану поставок и фактическая их стоимость.

Отклонения от норм расхода по количеству, как правило, незначительны, ибо

полуфабрикаты и комплектующие изделия подаются непосредственно со склада

комплектации на рабочие места строго в пределах сменного, а на некоторых заводах -

часового производственного графика, что позволяет организовать действенный управ-

ленческий контроль за их движением и сохранностью.

Отклонения могут быть вызваны скрытым браком, потерями и заменой

полуфабрикатов и комплектующих изделий.

Отклонения, возникающие в процессе производства, выявляются по изделиям и

полуфабрикатам в спецификациях или комплектовочных картах, в которых расход по

норме на фактическое количество собранных узлов или изделий сопоставляется с

фактическим расходом полуфабрикатов и комплектующих изделий. Замена или

восполнение недостач и брака оформляется сигнальным требованием в момент отпуска

в производство полуфабрикатов (комплектующих изделий). По окончании месяца по

покупным полуфабрикатам и комплектующим изделиям, так же как и по материалам,

составляется отчет об их использовании. В нем по видам выпускаемой про дукции

показывается их расход по нормам и отклонениям от норм.

2. Учет отклонений по трудовым расходам

Полнота и своевременность выявления отклонений от норм по трудовым

издержкам производства во многом зависят от принятой системой учета выработки

рабочих. Наиболее эффективной системой управленческого контроля является учет

выработки по конечной операции или после фактической сдачи продукции. Она

широко применяется в машиностроении в условиях автоматизации и поточной

организации производства.

Отклонения от норм при сдельной оплате труда оформляются сигнальными

документами: листками на доплату, списками лиц, работающих сверхурочно, и нарядами

на сдельную работу с отличитеной цветной чертой. В сигнальных документах

указываются причины и виновники доплат, изделия и детали, на которые относятся

отклонения, а также сведения, необходимые для начисления заработной платы.

Документально оформленные отклонения формируются в ведомости распределения

оплаты труда как отклонения от норм и в себестоимость отдельных видов продукции

включаются прямым способом.

Отклонения от норм по повременной оплате труда определяются с помощью

расчета. Он составляется по бригадам и участкам. В расчете показывается фактически

начисленная заработная плата по нормам, исчисленная исходя из перечня рабочих мест,

штатных должностей, фактически отработанного времени и тарифных часовых ставок.

Здесь же устанавливается отклонения в виде разницы между фактически начисленной

суммой и суммой оплаты труда по нормам. По видам продукции они распределяются

пропорционально заработной плате по нормам рабочих с повременной оплатой труда.

111

Для выявления недокументированных отклонений и усиления

управленческого контроля за расходованием фонда оплаты труда в цехах по окончании месяца

составляются расчеты обоснования основной заработной платы производственных

рабочих. В расчете перечисляются все законченные и не законченные обработкой детали,

вошедшие в готовую продукцию и оставшиеся в незавершенном производстве. Затем все

детали оцениваются ПО действующим нормам. Полученная таким образом сумма с

учетом оплаты труда, числящейся в переходящем с прошлого месяца остатке не

законченных обработкой деталей, сопоставляется с оплатой труда по расчетным

(расчетно-платежным) ведомостям. Из полученного результата вычитаются

документированные отклонения от норм.

Отклонения по дополнительной заработной плате производственных рабочих

рассчитываются по установленному в плане проценту к сумме отклонений основной

оплаты труда, а по отчислениям на социальные нужды отклонения устанавливаются

расчетным путем в соответствии с действующими ставками от суммы отклонений всей

оплаты труда производственных рабочих.

3. Учет отклонений по расходам по обслуживанию производства и управлению

Контроль за расходами по обслуживанию производства и управлению

осуществляется путем соблюдения установленной сметы. Общая сумма отклонений от

смет расходов по содержанию и эксплуатации оборудования, общепроизводственных и

общехозяйственных расходов выявляется в конце отчетного периода способом

сопоставления фактических сумм с суммами, исчисленными по установленным сметным

ставкам и нормам.

4. Учет отклонений по потерям от брака

В тех производствах, где не предусмотрено нормировать потери от брака, их величина

полностью включаются в отклонения от норм. Причинами брака могут быть нарушение

технологической дисциплины, неисправность оборудования и инструментов,

организационные недостатки, низкое качество материалов. На обнаруженный в

производстве окончательный брак выписывается акт или извещение о браке. Затраты по

исправлению забракованной продукции оформляются сигнальными документами

(требованиями на отпуск материалов, доплатными нарядами).

Отклонения от норм по всем видам расходов должны учитываться по виновникам их

возникновения.

Ими могут быть поставщики материалов, отделы заводоуправления,

администрация цехов, отдельные исполнители (инженеры, служащие, рабочие). Виновники

отклонений устанавливаются в каждом отдельном случае, о чем указывается в первичном

сигнальном документе или расчете.

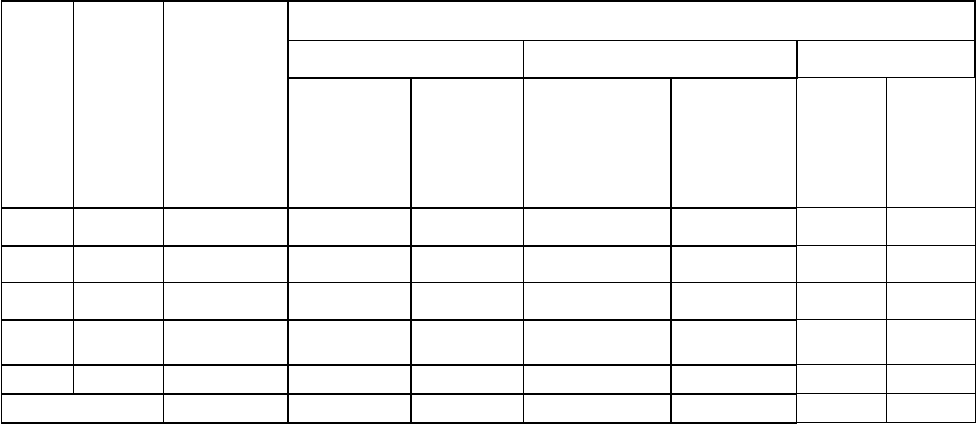

Цехи на основании первичных сигнальных документов и расчетов периодически

составляют ведомость управленческого учета отклонений от норм. Например, на отклонения по

оплате труда она составляется по следующей форме (табл. 16):

Таблица 16

112

Ведомость управленческого учета отклонений от норм по оплате труда производственных

рабочих

Дата

Номер документа

Сумма отклонений

(экономия -,

перерасход +)

Виды отклонений

По причинам По виновникам По изделиям

Замена

материа-

лов

Ошибки в

чертежах

Отдел

снабжения

Конструк-

тор

А Б

01.02 34 + 2 000 500 1 500 500 1 500 1 000 1 000

01.02 36 + 700 400 300 400 300 200 500

02.02 41 + 400 200 200 200 200 400

03.02 42 + 500 300 200 300 200 500

05.02 47 + 1 000 1 000 1 000 1 000

Итого + 4 600 1 400 3 200 1 400 3 200 1 600 3 000

Ведомости управленческого учета отклонений от норм вместе с объяснительными

записками руководителей цехов поступают в производственную бухгалтерию, где на их

основе в обобщенном виде составляется сводная ведомость об отклонениях от норм по

предприятию в целом. Данные сводной ведомости используются для управления

издержками производства по отклонениям в целях регулирования себестоимости

продукции.

42) Калькуляционный учет себестоимости продукции индивидуальных

производств

В индивидуальных производствах изготовляются, как правило, единичные экземпляры

изделий или небольшие серии одного вида продукции. На каждый запускаемый в производство

экземпляр (серию изделий) открывается заказ, который является объектом учета издержек

производства и калькулирования себестоимости продукции.

Для организации учета затрат по каждому заказу, организации

внутрипроизводственного планирования и контроля за своевременным выполнением

заказов устанавливается порядок открытия, прохождения и закрытия заказов.

Основанием для открытия заказа на продукцию и услуги являются:

- план производства и заключенные в соответствии с ним договоры с

заказчиками на поставку продукции;

- планы по совершенствовонию технологии и организации производства,

улучшению качества продукции, внедрению новой техники;

- планы по производству оборудования, работ и услуг для собственного

капитального строительства;

- утвержденные бюджеты (сметы) общепроизводственных и

общехозяйственных расходов в разрезе подразделений, включающие

такие статьи, как ремонт оборудования, выработка энергии всех видов,

транспортные и другие внутрипроизводственные работы.

Открыть заказ – значит заполнить соответствующий бланк, в котором

указывают: наименование заказа, шифр заказа, количество изделий в заказе, сроки

начала и окончания работ.

Нумерация заказов может состоять из ряда цифр: первые две определяют вид

заказа, последние две или три цифры означают порядковый номер заказа по данному

виду. При изготовлении сложных и дорогостоящих изделий могут раздельно учитываться

затраты отдельных блоков, представляющих собой законченную конструкцию. В этом

113

случае на каждый блок открывается заказ (с самостоятельной нумерацией или с

добавлением дополнительной цифры в конце основного заказа, например, 1005 – номер

основного заказа, заказы на блоки к данному изделию нумеруются - 10051, 10052 и т.д.).

Рекомендуется при позаказном методе в начале года открывать документ

«Перечень действующих заказов». В нем приводятся: номер и наименование

заказа, описание работ, количество, сроки исполнения заказа, его плановая

себестоимость, цехи – исполнители. В течение года по мере открытия открываются

новых заказов, они вносятся в перечень. Перечень играет роль программного

документа, он передаются во все подразделения, имеющие отношение к

выполнению заказов. В случае внесения изменений в заказы о них также

сообщается всем подразделениям.

Обычно заказы открываются плановым отделом предприятия. В

необходимых случаях при оформлении заказов участвуют и другие лица и

подразделения, принимающие участие в выполнении заказа. При открытии

заказов плановый отдел определяет их плановую себестоимость.

Все экземпляры за подписью начальника планового отдела направляют в

бухгалтерию, где визируются главным бухгалтером. Один экземпляр остается в

бухгалтерии, остальные передаются по назначению.

В цехах ведутся документы и регистры по учету затрат на производство такие, как

в массовом и серийном производстве.

В бухгалтерии предприятия по учету затрат на производство ведутся

следующие учетные регистры: сводная ведомость расхода материальных ценностей;

сводная ведомость распределения заработной платы; сводная ведомость НЗП; ведомости

№ 12 и № 15 (при ведении журнально-ордерной формы учета); расчет распределения ОПР

и ОХР; лицевой счет заказа; оборотная ведомость заказов; калькуляция себестоимость

готовой продукции.

Объектом учета затрат и калькулирования при этом методе является отдельный

производственный заказ. В бухгалтерии открывается на каждый заказ лицевой счет

(карточка учета затрат), в котором собираются все затраты предприятия, относящиеся к

данному заказу, определяется сумма незавершенного производства и производственная

себестоимость готовой продукции с разбивкой по калькуляционным статьям.

Все прямые затраты учитываются в разрезе установленных статей по отдельным

производственным заказам по мере их возникновения в течение всего срока

изготовления заказа, косвенные затраты распределяются по заказам пропорционально

выбранной базы.

Информация о фактических затратах фиксируются бухгалтерией в карточках в

течение всего срока выполнения работ по заказу. При этом затраты считаются

незавершенным производством до окончания работ по заказу.

Фактическая себестоимость заказа определяется после его завершения как

сумма всех произведенных за время его изготовления затрат – прямых и косвенных,

себестоимость единицы продукции в заказе - как отношение себестоимости заказа на

количество изделий в заказе. Если до окончания заказа в целом часть его выполнена и

сдана заказчику или на склад, то она оценивается по плановой (сметной) себестоимости

или фактической себестоимости однородных изделий, выпускавшихся ранее с учетом

изменений в условиях производства, а затем корректируется до фактической

себестоимости.

Для контроля за правильностью распределения затрат по заказам,

обобщения затрат за месяц и объемов незавершенного производства, а также

определения себестоимости выпущенной за месяц продукции ежемесячно

рекомендуется составлять оборотную ведомость заказов.

Предприятие Оборотная ведомость заказов

За 200 г.

114

№ карточки

№ заказа

Наименование изделия

Материалы

Полуфабрикаты собственного производства

Заработная плата

Отчисления на социальные нужды

Расходы на освоение производства

Специальные расходы

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Всего затрат

Списано на себестоимость готовой

продукции

Количество

По учетным ценам

При использовании в индивидуальных производствах системы норм и нормативов

все издержки производства формируются по отдельным заказам и цехам с

подразделением их на расходы по нормам, изменениям норм и отклонениям от норм, а

фактическая себестоимость продукции определяется как их сумма по окончании выполнения

заказа.

Нормативная калькуляция в индивидуальных производствах имеет такую же

форму, что и в массовых производствах, но составляется она по окончании заказа.

Материальные издержки производства по калькуляционным статьям затрат "Сырье и

материалы", "Покупные комплектующие изделия, полуфабрикаты и услуги

производственного характера сторонних организаций" предварительно определяются в

ведомости норм их расхода (табл. 1.), а затем переносятся в калькуляцию. В ведомости

норм расхода перечисляются все детали, входящие в изделие (заказ), и даются

сведения о расходуемых материалах.

Ведомость заполняется на основании подетальной спецификации и норм расхода

материалов.

Таблица № 1

Ведомость норм расхода материалов на заказ А

Детали Материалы

Номер

Наименование

Количество на изделие

Номенклатурный номер

Наименование

Калькуляционная группа

Единица измерения

Цена, руб.

Норма

расхода

Сумма, руб.

На деталь

На изделие

2301 Станина 1 21025 Чугун 10 т 300 2 2 600

2302 Крышка 2 50126 Сталь 1,5 01 т 800 0,2 0,4 320

2304 Боковина 3 50237 Сталь 40 02 т 1000 0,1 0,3 300

И т.д.

115

Итого 6000

Затраты на оплату труда производственных рабочих подсчитываются в ведомости

трудовых издержек производства и переносят в калькуляцию. Нормативные расходы по

другим калькуляционным статьям затрат рассчитываются в сметно-нормализованном

порядке (расходы на подготовку и освоение производства, инструменты целевого назначения и др.)

или по установленному проценту (дополнительная оплата труда производственных рабочих,

отчисления на социальные нужды и др.). В нормативной калькуляции выделяются издержки

производства отдельных цехов.

Отпуск материалов в производство в пределах лимита оформляется лимитно-заборными

картами. Заработная плата по норме начисляется на основании нарядов или рапортов о

выработке, если на предприятии применяется маршрутная система учета движения деталей.

В индивидуальных производствах все детали и узлы подразделяются на

оригинальные, изготовленные для данного заказа, или унифицированные, идущие на

несколько заказов. Причем общие детали и узлы производятся в серийном или массовом

порядке, издержки производства учитываются по их отдельным видам, калькулируется их

себестоимость, и они списываются на отдельные заказы по мере отпуска на сборку

изделий. По оригинальным деталям и узлам издержки производства учитываются

непосредственно в карточке определенного заказа.

На предприятиях с индивидуальным и мелкосерийным производствами нормы

расхода материальных и трудовых ресурсов устанавливаются опытным путем. Это

требует организации дополнительного управленческого контроля за расходованием

материалов и начислением

заработн

ой платы, так как возможны более частые изменения

норм и отклонения от норм. Изменения оформляются извещением об изменении норм, на

отклонения выписываются сигнальные документы.

Сводный учет ведется в карточках учета издержек производства и выпуска продукции

по заказу (табл. 2.). Карточка открывается на заказ по каждому цеху, участвующему в его

выполнении, и по заводу в целом. Издержки производства в ней группируются по

калькуляционным статьям затрат и накапливаются в течение всего периода изготовления

продукции (заказа). По незаконченным заказам формируются издержки незавершенного

производства. После выполнения заказа определяется общая сумма всех издержек

производства, которая представляет собой себестоимость выполненного заказа.

На основе карточки учета издержек производства и выпуска продукции по заказу

составляется отчетная калькуляция (табл. № 3). Если в заказ включается несколько изделий,

определяется себестоимость одного изделия - общая сумма издержек производства по

калькуляционным статьям затрат делится на количество изделий в заказе.

116

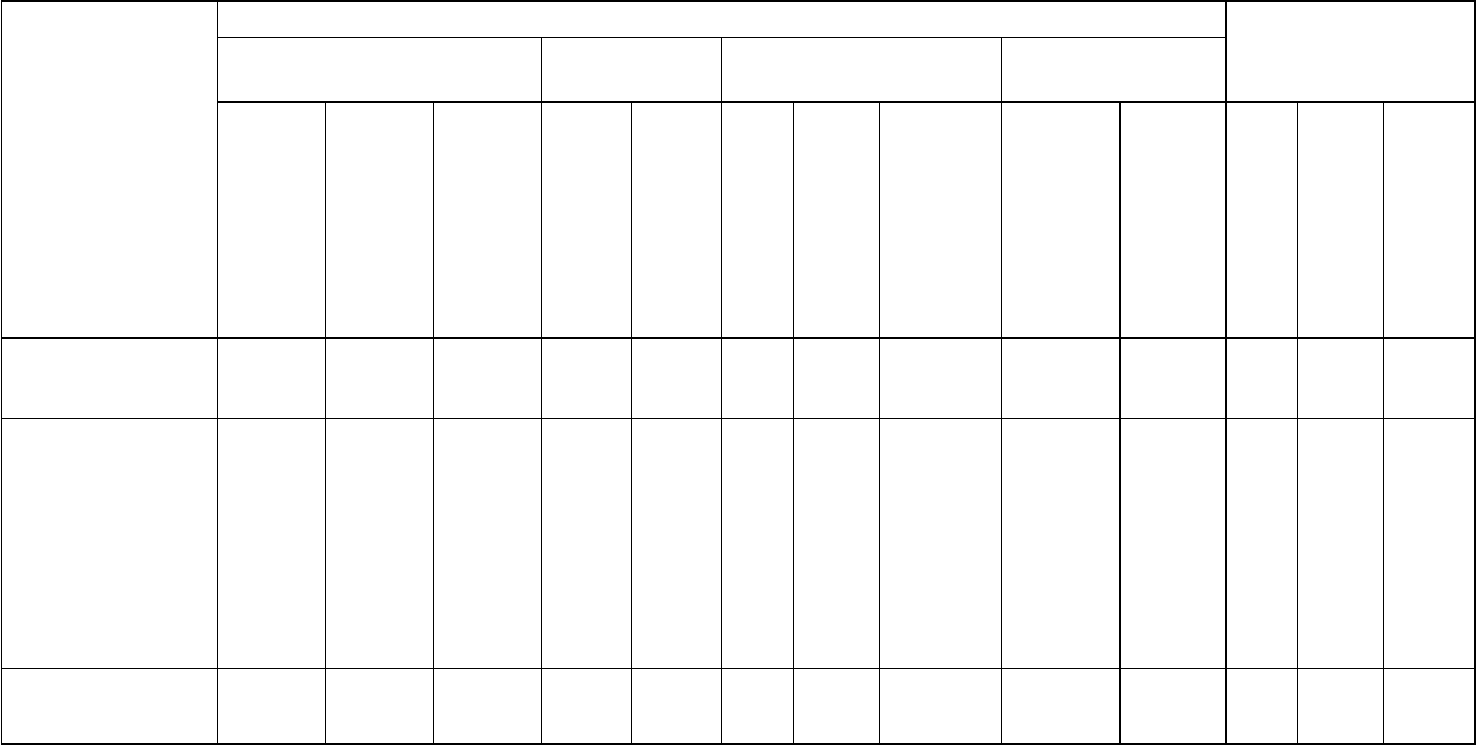

Таблица № 2

Карточка учета издержек производства и выпуска продукции по заказу А

(руб.)

Объем - 10 изделий

Калькуляционные

статьи затрат

Издержки производства Фактическая

себестоимость

Остаток на 01.01 Январь Остаток на 01.02 Февраль

нор-мам

поизменениямнорм

поотклонениямот норм

по нормам

поотклонениямот норм

по нормам

поизменениямнорм

поотклонениямот норм

по нормам

поотклонениямот норм

по нормам

по изменениямнорм

поотклонениямот норм

Сырье и материалы 2000 +50 +50 1900 +30 3850 +100 + 80 1950 5800 + 100 + 80

Покупные

комплектующие

изделия

и полуфабрикаты,

услуги

производствен-

ного характера

сторонних

организаций

6000 +30 5000 10500 +530 6000 +40 16500 +530 +40

Возвратные отходы

(вычитаются)

100 100 200 100 300

118

Топливо и энергия

на технологические

цели

50 50 100 50 150

Затраты на оплату

труда

производствен

ных рабочих 800 + 10 + 20 700 + 40 1470 + 40 + 60 750 2220 + 40 + 60

Дополнительная

оплата труда

производствен

ных рабочих 100 70 170 70 240

Отчисления на со-

циальные нужды 234 + 3 + 6 200 + 11 425 + 12 + 17 213 638 + 12 + 17

Инструменты, при-

способления целе-

вого назначения 50 50 100 50 150

Расходы по содер-

жанию и эксплуа-

тации оборудования 1600 +30 1500 +20 3070 +30 +50 1500 4570 +30 +50

Цеховые расходы 700 700 1400 700 +50 2100 +50

Общехозяйственные

расходы 550 500 1000 +50 500 1500 +50

Потери от брака +50 +50 +70 +120

Итого 11984 +93 +156 10 570 +101 21885 +762 +270 11 683 +160 33568 +762 +417

119

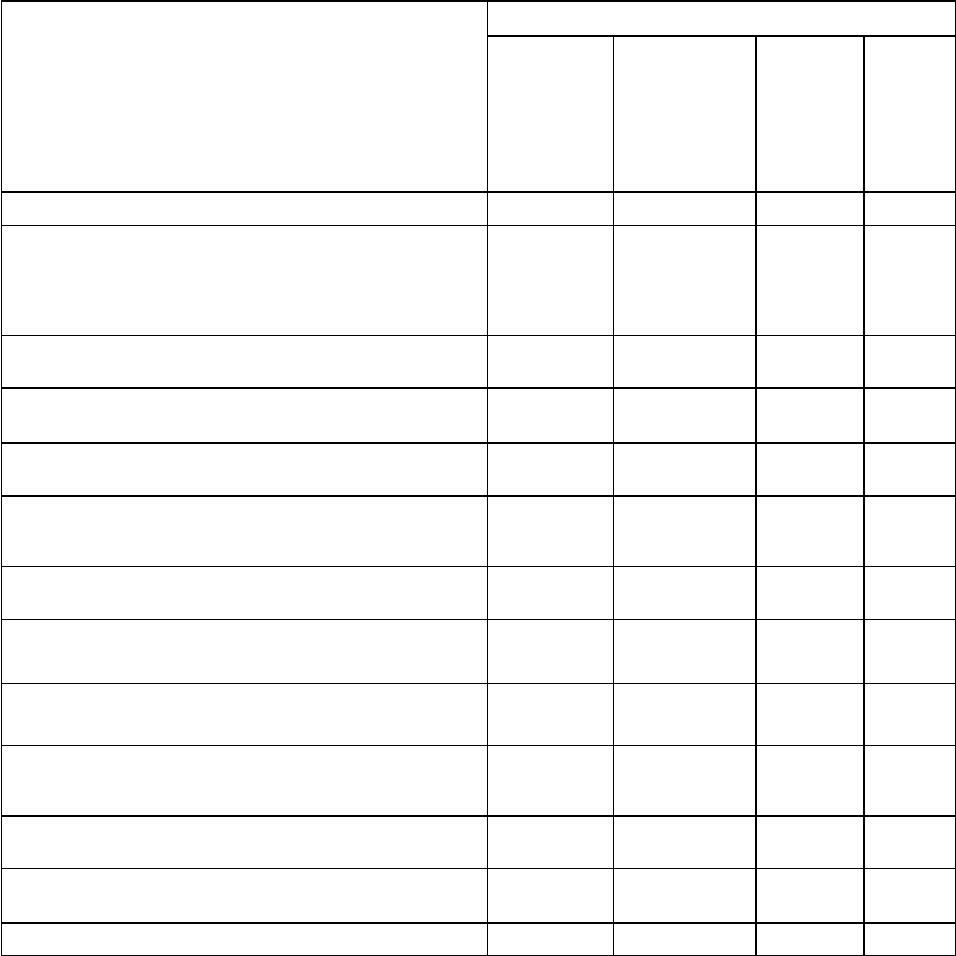

Таблица 3.

Отчетная калькуляция на изделие по заказуА

( руб.)

Калькуляционные статьи затрат

За отчетный период

по нормам

По

изменениям

норм

по

откло-

нениям

от норм

итого

Сырье и материалы 580 + 10 + 8 598

Покупные комплектующие изделия

и полуфабрикаты,

услуги производственного характера

сторонних организаций

1650 + 53

+ 4

1659,3

Возвратные отходы

(вычитаются)

30

-

-

30

Топливо и энергия

на технологические

15

-

-

15

Затраты на оплату труда

производственных рабочих

222 + 4 + 6 232

Дополнительная оплата труда

производственных рабочих 24

- -

24

Отчисления на социальные нужды 63,8

+ 1,2

+ 1,7

66,7

Инструменты, приспособления

целевого назначения

15 - - 15

Расходы по содержанию и

эксплуатации оборудования 457

+ 3 + 5

465

Цеховые расходы 210

+ 5

215

Общехозяйственные расходы

150 + 5 - 155

Потери от брака - - + 12 12

Итого 3356,8 + 76,2 + 41,7 3474,7

120