Лекции - Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы

Подождите немного. Документ загружается.

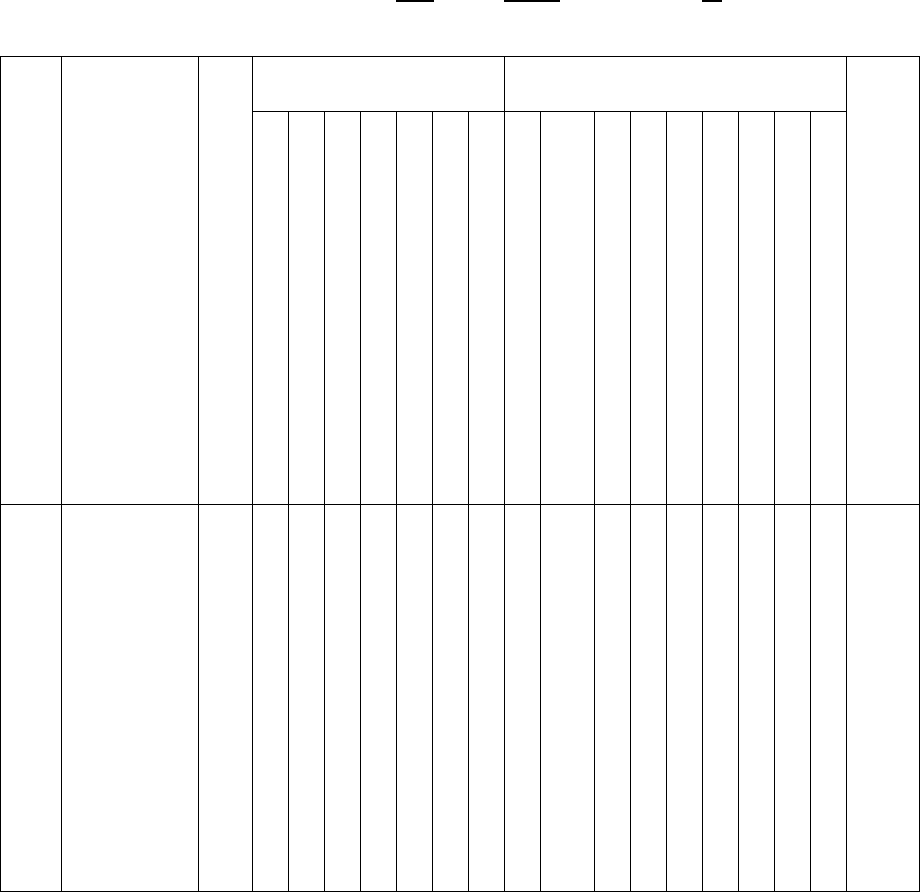

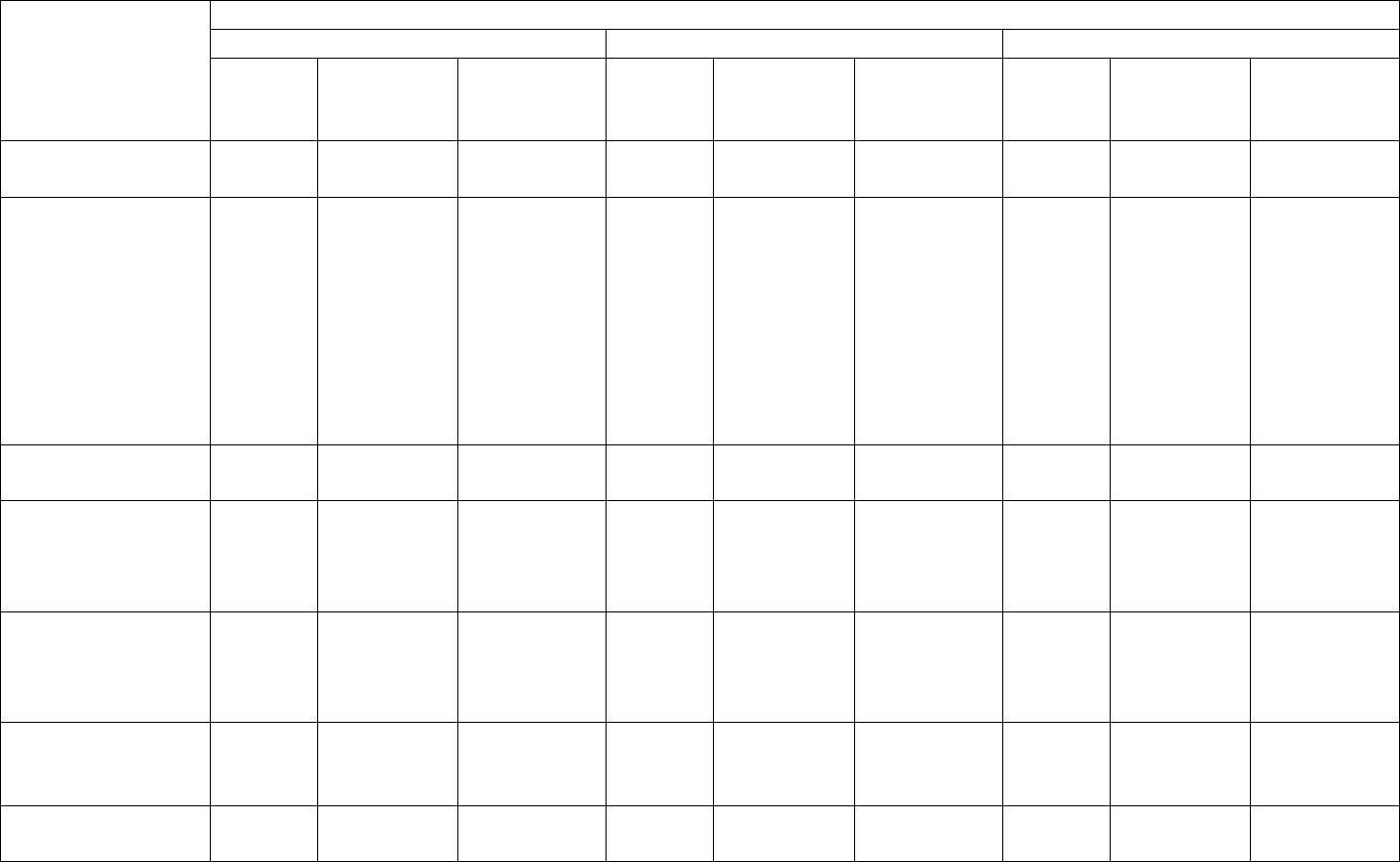

Цех № за месяц 200 г.

(руб.)

№

п/п

Наименова

ние видов

материаль

ных

ценностей

Счета и субсчета

Приход Расход

Остаток на конец месяца

Остаток на начало месяца

Получение от заводских складов

Возвратные отходы

Получение от других цехов

Излишки

Итого прихода

На основное производство

На вспомогательное производство

На общепроизводственные нужды

На исправление брака

Возвращено заводским складам

Передано другим цехам

Списана недостача и порча

Итого расхода

1

2

3

4

5

6

и

т.д.

Сырье и

материалы

Покупные

полуфабри

каты

Топливо

Тара и

тарные

материалы

Запасные

части

Прочие

материалы

39) Особенности сводного учета затрат и калькулирования

себестоимости продукции массовых и серийных производств

Организация сводного учета издержек производства продукции определяется во многом

специализацией производственных подразделений, которая оказывает влияние на

последовательность технологических связей между различными местами возникновения затрат:

бригадами участками, стадиями и цехами. Как известно, многим машиностроительным

предприятиям присуща предметно-технологическая специализация цехов. Вместе с тем

существуют цехи, специализированные по технологическому принципу, имеющие в своем

составе предметно-обособленные участки раскроя материалов или выпуска специальных деталей.

Одновременно ряд предприятий имеет только механосборочные цехи с технологической

специализацией, а литейные, кузнечные и заготовительные цехи в них специализированы по

предметному принципу. При организации производственного процесса по предметно-техно-

логическому и технологическому принципам специализации цехов на машиностроительных

предприятиях широко применяется бесполуфабрикатный вариант сводного учета издержек

производства. На предприятиях, где часть цехов специализирована по предметному принципу,

91

и производство имеет высокую степень комбинирования, используется в основном

полуфабрикатный вариант обобщения издержек производства. При наличии промежуточных

складов, на которых хранятся детали, заготовки, узлы собственного производства, составляется

специальная ведомость, где обобщаются прямые расходы по каждому складу. Первичные массивы

информации для обобщения расходов по нормам, изменениям норм и отклонениям от норм

расходов формируются на основании данных первичного учета по каждой калькуляционной статье

затрат.

Предметная специализация цехов на машиностроительных предприятиях

допускает организацию производств с замкнутым и незамкнутым циклами, соединение

различных технологических процессов в одном цехе (например, заготовительных работ с

механической обработкой, слесарных работ со сборочными операциями и т.п.). Практика

обобщения издержек производства в условиях предметной специализации цехов показывает,

что в таких условиях в одном цехе как и при предметно-технологическом принципе, ведутся

оборотные ведомости издержек производства по каждому участку. При этом

внутрицеховые передачи деталей, заготовок, узлов оформляются документально с помощью

накладных так же, как и межцеховое движение при технологической специализации.

Таким образом, при технологической специализации по каждому цеху составляется,

как правило, один регистр сводного учета издержек производства, а при предметном

принципе разрабатывается несколько оборотных ведомостей по каждому предметно-

специализированному участку. Такая организация сводного учета издержек производства

позволяет усилить контрольные функции нормативного метода учета себестоимости.

В механических и сборочных цехах, специализированных по технологическому

принципу, в которых применяется бесполуфабрикатный вариант сводного учета издержек

производства, оборотная и калькуляционная ведомости объединены, что обеспечивает учет фор-

мирования себестоимости по отдельным видам изготовляемой продукции в пределах цеха.

Сводный учет затрат производства осуществляется в ведомости, представленной в

таблице 6.

Ведомость включает следующие разделы:

- незавершенное производство на начало отчетного периода;

- пересчет входящих остатков незавершенного производства;

- затраты производства за отчетный период;

- списание затрат производства на выпуск продукции и забракованные

изделия;

- незавершенное производства на конец отчетного периода.

Она составляется по каждому цеху, а при бесполуфабрикатном варианте учета –

только по предприятию в целом.

По цехам ведомость заполняется в следующем порядке.

1. Данные незавершенного производства на начало отчетного периода переносятся

из ведомости сводного учета за прошлый отчетный период.

2. При изменении текущих норм расходов они пересчитывается разница в

стоимости незавершенного производства, оцененного по ранее действовавшим и вновь

введенным нормам. Это разница может быть исчислена прямым (на основе

инвентаризации) и расчетным способами. Пример.

Остаток незавершенного производства по калькуляционной статье «Сырье и

материалы» оценивается по ранее действовавшим нормам в 1700 руб., а по новым нормам

– в 1656 руб., отсюда изменение норм составит абсолютную величину 44 руб. (1700 –

1656) (таблица 7).

При этом если нормы были снижены, то изменение указывается со знаком плюс и

рассчитанная величина присоединяется к себестоимости выпуска продукции, а если

они увеличены, то изменение указывается со знаком минус, и на него уменьшается

себестоимость выпущенной продукции.

92

В приведенном примере по расходу материалов нормы были снижены. Следовательно

незавершенное производство по текущим нормам на начало отчетного периода уменьшается

на 44 руб., а издержки производства, подлежащие распределению между выпуском готовой

продукции и незавершенным производством на конец отчетного периода, при изменении

норм на эту же сумму увеличиваются.

Общая величина изменения норм с учетом величины изменения норм на начало

текущего периода (284 руб.) распределяется между выпуском готовой продукции и

незавершенным производством на конец отчетного периода. Так, на незавершенное

производство на конец текущего периода отнесено изменений норм на 63 руб. (1846 /

8360 * 284), на себестоимость готовой продукции - на 221 руб. (284 - 63).

Для определения изменений норм в незавершенном производстве используют

прямой способ (на основе инвентаризации) и расчетный. В межинвентаризационный период

пользуются расчетным способом. Расчет выполняется по форме, представленной в

табл. 7.

93

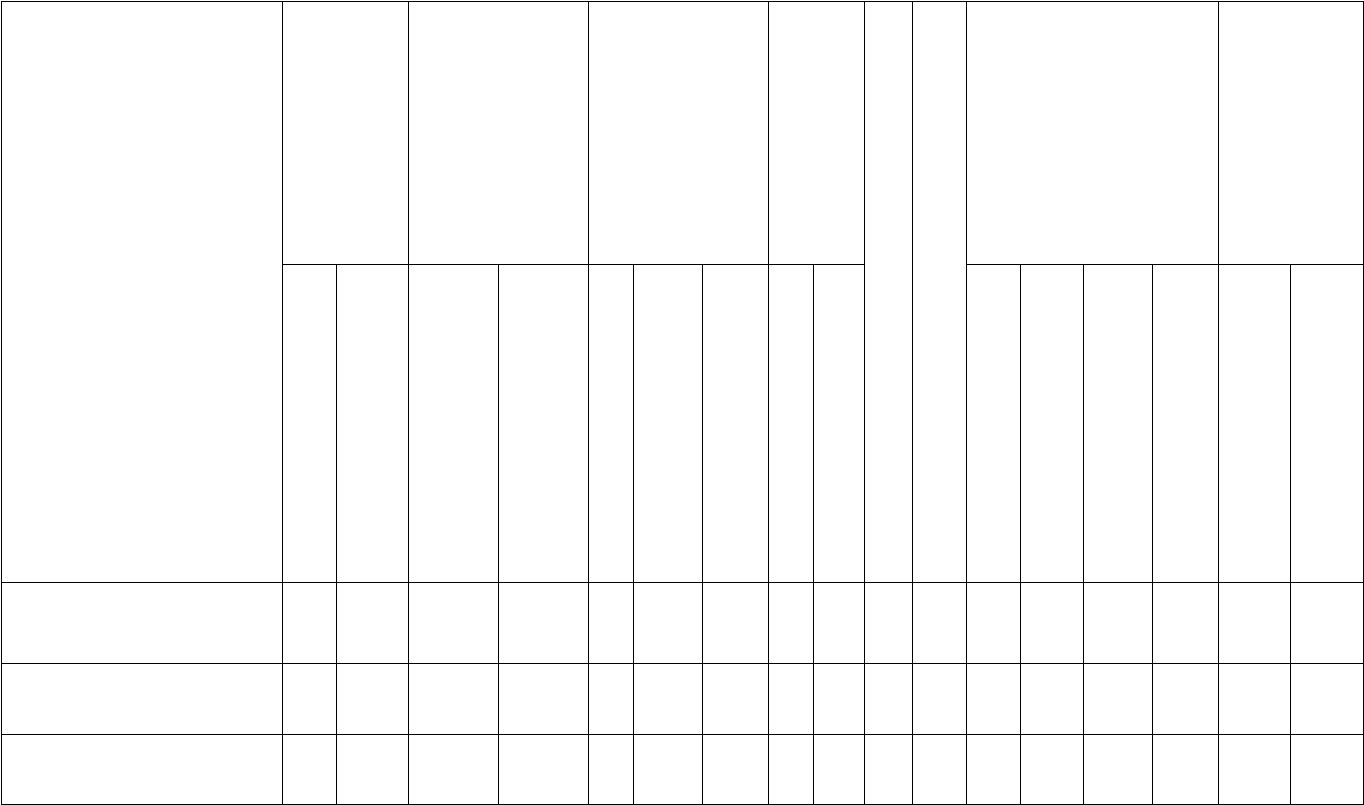

Таблица 6.

Ведомость сводного учета издержек производства изделия А по заготовительному цеху

(руб.)

Калькуляционная статья

расходов

Незавершенное

производство на начало

отчетного периода

Пересчет

незавершенного

производства

Издержки производства

за отчетный период

Итого издержек

производства с остатком

Индекс изменения норм, %

Списано издержек производства на брак

Списано издержек

производства на выпуск

производства

Незавершенное

производство на конец

отчетного периода

по текущим нормам

по изменениям норм

по текущим нормам

по изменениям норм

по текущим нормам

по отклонениям от норм

фактические

по текущим нормам

по изменениям норм

По текущим нормам

По изменениям норм

по отклонениям от норм

По фактическойсебестоимости

по текущим нормам

по изменениям норм

1. Сырье и материалы

1700

+240

-44

+44

8930

+ 132

9062

10586

+ 284

+ 2,7

380

8360

+221

+132

8718

1846

+ 63

2. Возвратные отходы

264

264

264

264

264

3. Топливо и энергия на

технологические цели

20

100

100

120

88

88

32

94

4. Основная зарплата

производственных

рабочих

360

+ 53

- 9

+ 9

1 880

+ 52

1 932

2 231

+ 62

+ 2,8

80

1760

+ 48

+ 52

1 801

391

+ 14

5. Дополнительная

зарплата

производственных

рабочих

36

188

188

224

8

176

176

40

6. Отчисления на

социальные нужды

103

+ 15

- 3

+ 3

538

+ 15

553

638

+ 18

+ 2,8

23

503

+ 14

+ 15

532

112

+ 4

7. Расходы на

содержание и

эксплуатацию

оборудования

540

+ 56

- 10

+ 10

2 820

+ 138

2 958

3 350

+ 66

+2,0

120

2 640

+ 51

+ 138

2 831

590

+ 15

8. Цеховые расходы

270

+ 47

- 9

+ 9

1 410

+ 60

1 470

1 671

+ 56

+ 3,4

60

1 320

+ 44

+ 60

1 425

291

+ 12

9. Общехозяйственные

расходы

216

1 128

+ 17

1 145

1 344

1 056

+ 17

1 073

288

10. Потери от брака

+ 356

356

+ 356

356

ИТОГО

3 245

+ 411

-75

+75

16 730

+ 770

17 500

19 900

+ 486

671

15 639

+ 378

+ 770

16 796

3 590

+ 108

95

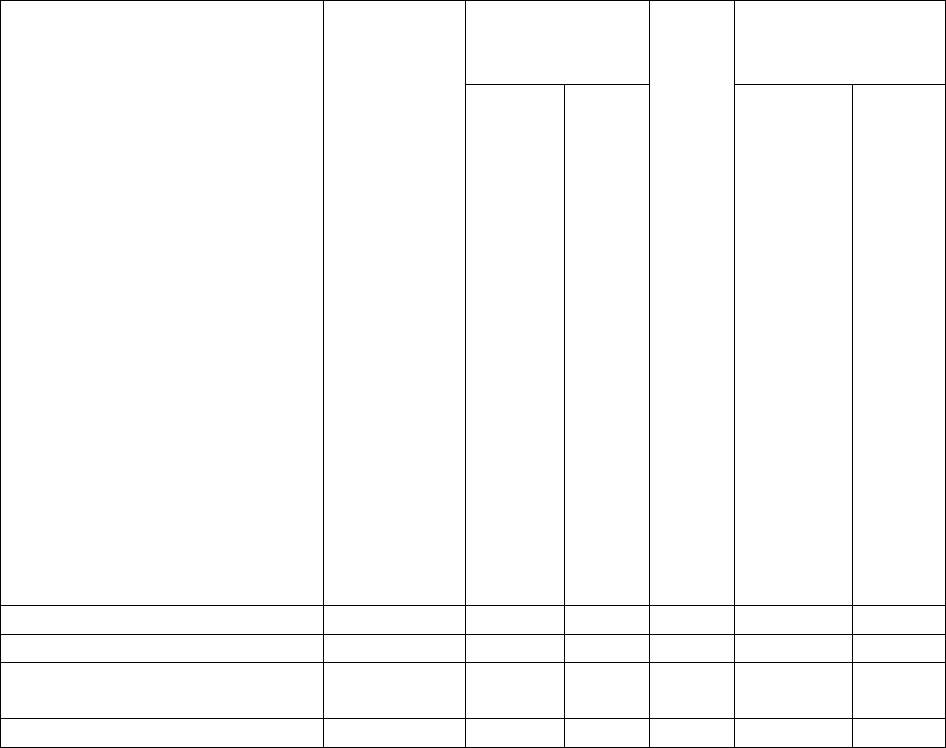

Таблица 7.

Расчет изменений норм в незавершенном производстве по заготовительному цеху

Калькуляционные статьи

расходов

Незавершенное производство по нормам прошлого месяца

Себестоимость

одного изделия

«А»

Индекс изменения норм, % (гр. 4 / гр. 3 * 100)

Незавершенное

производство

после пересчета

до изменения норм

после изменения норм

по

нормам

текущего

месяца

(гр.2 *

гр.5 /

100)

по

измене

ниям

норм

+ -

(гр.2 –

гр.6)

1 2 3 4 5 6 7

1. Сырье и материалы 1700 195 190 97,4 1656 + 44

2. Основная зарплата

производственных рабочих

360 41 40 97,6 351 + 9

И т.д.

Расчетный способ является менее трудоемким по сравнению с прямым, но

менее точным.

При снижении норм расхода в ведомости сводного учета в графе «по текущим

нормам» исчисленная разница показывается со знаком минус, и на эту величину

уменьшается незавершенное производство на начало отчетного периода, а в графе «по

изменениям норм» – со

знаком плюс, и при этом она присоединяется к изменению норм

расхода, уже имеющихся в незавершенном производстве на начало отчетного периода.

Если же произошло увеличение норм, то разница отражается в названных графах с

обратным знаком.

Раздел «Издержки производства за отчетный период» заполняется основании

отчетов цехов об использовании материалов, ведомостей распределения сырья,

материалов, топлива, оплаты труда, расходов по содержанию и эксплуатации

оборудования, общепроизводственных и общехозяйственных расходов, списания

инструментов и приспособлений целевого назначения, потерь от брака, справок о

произведенных расходах. При полуфабрикатом варианте сводного учета издержек

производства отражаются стоимость полуфабрикатов, полученных от других цехов, и

собственные издержки производства цеха, а при бесполуфабрикатном варианте – только

собственные издержки производства данного цеха.

Общая сумма издержек производства с учетом себестоимости незавершенного

производства на начало отчетного периода распределяется между готовой продукцией и

незавершенным производством на конец отчетного периода, при этом часть издержек

производства по нормам списывается на окончательный брак.

96

Порядок распределения издержек производства зависит от того, что вначале

определяется: себестоимость готовой продукции или незавершенного производства. В

условиях применения нормативного метода возможно исчисление фактической

себестоимости готовой продукции по формуле

С ф = С н ± И

н ± О

н,

С ф – фактическая себестоимость готовой продукции;

С н - нормативная себестоимость готовой продукции;

И н – сумма изменений норм, списываемых на готовую продукцию;

О н – отклонения от норм

При этом нормативная себестоимость готовой продукции рассчитывается

умножением нормативной себестоимости одного изделия на количество выпущенных

изделий. Эти данные берутся из калькуляционной ведомости (см. табл. 8.). По материалам

она равна 8360 руб. (см. табл. 7.). Величина изменений норм, относимая на себестоимость

готовой продукции, определяется умножением нормативной себестоимости выпуска

продукции на исчисленный в сводной ведомости индекс изменений норм. По материалам

она равна 221 руб. (см. табл. 6.). Отклонения от норм, выявленные в течение отчетного

периода, полностью списываются на готовую продукцию. По материалам они составляют

132 руб. (см. табл.6.).

После исчисления себестоимости готовой продукции рассчитывается

себестоимость незавершенного производства на конец отчетного периода:

Нк = Нн + Ип – Сф – Б,

где Нн и Нк - себестоимость незавершенного производства

соответственно на начало и конец отчетного периода;

Ип - издержки производства за отчетный период;

Сф - фактическая себестоимость готовой продукции;

Б - нормативная себестоимость окончательного брака.

Так, в табл. 6 незавершенное производство по стоимости материалов на конец отчетного

периода составило 1846 руб. (1700 — 44 + 8930 – 380 – 8360).

Рассмотренный вариант распределения издержек производства между готовой

продукцией и незавершенным производством называется расчетно-балансовым. Он может

использоваться, если на предприятии хорошо налажено нормативное хозяйство и незначительны

недокументированные отклонения. В противном случае целесообразно вначале определять

стоимость незавершенного производства, а затем себестоимость выпуска готовой продукции.

Себестоимость незавершенного производства определяется на основе количественных

показателей, получаемых из баланса движения деталей или документов проведенной

инвентаризации. Оценка незавершенного производства осуществляется по действующим нормам в

разрезе калькуляционных статей затрат, принятых для калькулирования себестоимости готовой

продукции, за исключением расходов (износа инструментов и приспособлений целевого

назначения, расходов по освоению производства, прочих производственных расходов и потерь от

брака), которые относятся лишь на готовую продукцию. При полуфабрикатом варианте сводного

учета издержек производства оценка незавершенного производства осуществляется по каждому

цеху. Детали и узлы, изготовленные другими цехами, показываются как полуфабрикаты собственно-

го производства. В условиях применения бесполуфабрикатного варианта сводного учета в

стоимости незавершенного производства выделяют доли издержек производства отдельных цехов.

Исчисленная таким образом величина незавершенного производства отражается в ведомости

сводного учета, после чего определяется фактическая себестоимость выпуска готовой продукции.

Фактическая себестоимость выпуска готовой продукции при рассмотренном варианте

распределения издержек производства

рас

считывается по формуле

С

ф

= Н

н

+ И

п

– Н

к

– Б ,

97

где Сф - фактическая себестоимость готовой продукции;

Нн и Нк - себестоимость незавершенного производства

соответственно на начало и конец отчетного периода;

И п

- издержки производства за отчетный период;

Б - нормативная себестоимость окончательного брака.

В ведомости сводного учета цехов, кроме выпускного цеха, при полуфабрикатном

варианте фактическая себестоимость выпуска представляет собой себестоимость

изготовленных и переданных в другие цехи полуфабрикатов, узлов и деталей; в ведомости

выпускного цеха себестоимость выпуска изделий является себестоимостью готовой продукции.

При бесполуфабрикатном варианте в ведомостях родного учета цехов определяется их доля

участия в формировании себестоимости готовой продукции.

Для исчисления себестоимости выпуска готовой продукции по предприятию в целом

составляется калькуляционная ведомость (табл. 8.).

В калькуляционной ведомости фактическая себестоимость готовой продукции

отражается с подразделением расходов по нормам, по изменениям норм и отклонениям от

норм. Данные этой ведомости используются при составлении отчетных калькуляций и

отчетности о прибылях и убытках.

98

Калькуляционные

статьи затрат

Себестоимость выпуска продукции

Изделие А Изделие Б Всего

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

Сырье и

материалы

8 360 + 221 + 132 3 640 + 35 + 70 12 000 + 255 + 202

Покупные

комплектующие

изделия,

полуфабрикаты и

услуги

производственного

характера

сторонних

организаций

28 160 + 264 + 308 2 800 + 35 - 105 30 960 + 299 + 203

Возвратные

отходы

440 105 545

Топливо и энергия

на

технологические

цели

220 70 290

Затраты на оплату

труда

производственных

рабочих

3 300 + 88 + 88 2 100 + 70 + 35 5 400 + 158 + 123

Дополнительная

оплата труда

рабочих

352 210 562

Отчисления на

социальные нужды

950 + 25 + 25 601 + 20 + 10 1 551 + 45 + 35

Таблица 8.

Калькуляционная ведомость себестоимости выпуска продукции по предприятию

Руб.

99

Калькуляционные

статьи затрат

Себестоимость выпуска продукции

Изделие А Изделие Б Всего

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

По

текущим

нормам

По

изменениям

от норм

По

отклонениям

Расходы на

подготовку и

освоение

производства

176 70 246

Инструменты и

приспособления

целевого назначения

220 70 290

Расходы по

содержанию и

эксплуатации

оборудования

6 178 + 132 + 352 3 915 + 40 + 70 10 093 + 172 + 422

Цеховые расходы 2 860 + 88 + 132 2 100 + 30 + 35 4 960 + 118 + 167

Общехозяйственные

расходы

2 376 + 44 1 750 + 70 4 126 + 114

Потери от брака + 622 + 622

Прочие

производственные

расходы

132 70 202

Производственная

себестоимость

52 844 + 818 + 1 703 17 291 + 230 + 185 70 135 + 990 + 1888

Расходы на продажу 220 70 290

Полная

себестоимость

53 064 + 818 + 1703 17 361 + 230 + 185 70 425 + 990 + 1888

100