Лекции - Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы

Подождите немного. Документ загружается.

2. Учетный блок

Во- вторых, для того, чтобы разрабатывать бюджет, контролировать и анализировать

его исполнение, нужна соответствующая количественная информация. Следовательно, на

предприятии должна существовать система управленческого учета, обеспечивающая

информацией, необходимой для обеспечения бюджетного процесс. Система управленческого

учета на предприятии составляет основу учетного блока бюджетного процесса.

3. Организационный блок

В-третьих, важное значение при реализации бюджетного процесса имеет

организационный блок бюджетного процесса.

Он включает в себя:

- формирование финансовой структуры предприятия по центрам ответственности;

- процесс распределения функций между функциональными службами и

структурными подразделениями различных уровней управления;

- бюджетный регламент и механизмы контроля.

Не следует отождествлять центр ответственности с местом возникновения затрат.

Центр ответственности более масштабен. Каждый центр ответственности может состоять из

нескольких мест затрат. Однако, если у определенного места затрат есть лицо, служебно-

ответственное за объем, качество производственно-хозяйственной деятельности, расходы,

такое подразделение можно считать центром ответственности.

Цель организации учета по центрам ответственности состоит в накоплении

данных о затратах и доходах по каждому центру ответственности таким образом, чтобы

отклонения от бюджета, утвержденного для центра ответственности, могли возлагаться

на ответственное лицо.

Условиями функционирования учета по центрам ответственности

являются:

1) наличие нормативного хозяйства (совокупность натуральных и стоимостных норм и

нормативов, их взаимосвязь и согласованность);

2) наличие трансфертных цен и методических материалов по их расчету;

3) отражение деятельности центров ответственности в системе бухгалтерского учета на

счетах посредством двойной записи.

При формировании финансовой структуры по центрам финансовой

ответственности на промышленным предприятии следует выполнить следующие

процедуры:

Этапы Процедуры

1. Предварительное

выделение центров

ответственности.

1) выявляются общие характеристики предприятия и

его внешней среды (отрасль, главная цель, задачи, тип

производства, продукция, персонал, управление

маркетингом, покупатели, поставщики и т.д.);

2) изучается организационная структура предприятия

и его структурных подразделений; анализируются

и оцениваются тенденции развития

организационных структур, в том числе с точки

зрения их преобразования на основе центров

ответственности;

3) изучение производственной деятельности

(описание применяемой технологии,

технологического процесса, состояния

41

нормативной базы, производственных мощностей,

оперативно-технического планирования и т.д.);

4) исследование действующей системы мотивации

работников предприятия.

2. Выделение центров

технологической

ответственности

1) выявляются точки технологической

ответственности (технологическая операция или

группа технологических операций;

2) определяются должностные лица, несущие

технологическую ответственность;

3) определяется содержание технологической

ответственности и ее персонификация.

3. Анализ подконтрольности

затрат, выручки, прибыли,

инвестиций по возможным

центрам ответственности

1) разграничиваются затраты на контролируемые и

неконтролируемые (привязка к центру ответственности

прямых затрат, определение целесообразности

привязки косвенных общепроизводственных и

общехозяйственных расходов; в случае подтверждения

целесообразности разработка методики распределения

данных расходов между центрами);

2) разграничивается «выручка» на контролируемую и

неконтролируемую;

3) определяется целесообразность исчисления

маржинального дохода или операционной прибыли

центра ответственности.

4. Выделение центра

ответственности с

определением вида

1) анализируется предварительная организационная

структура на основе центров ответственности;

2) осуществляется окончательный выбор видов

центров ответственности;

3) осуществляется построение окончательного

варианта схемы организационной (финансовой)

структуры управления на основе центров

ответственности.

В результате финансовая структура может быть

сформирована по одному из трех вариантов:

Финансовая структура предприятия может быть

сформирована по одному

их трех вариантов:

- она идентична организационной

структуре управления предприятия;

- в финансовой структуре часть

организационных звеньев объединены;

- в финансовой структуре часть звеньев

базовой организационной структуры

управления разбиты на составляющие.

5. Построение схем

взаимосвязей центров

ответственности

1) набор функций центра ответственности

(необходимо определить что и кому из управляющей

системы долен поставлять центр ответственности);

2) права и ответственность;

42

3) набор решений, которые должен принимать

менеджер центра ответственности, чтобы реализовать свои

права и ответственность;

4) набор сведений, необходимых для принятия

решений;

5) информационные источники этих сведений;

6) работа над первичными документами и

отчетами, схемой документооборота.

6. Формирование пакетов

показателей деятельности

центра ответственности.

Необходимо сформировать пакеты плановых,

оценочных, хозрасчетных показателей центра

ответственности. При формировании пакетов

показателей следует учитывать вид центра

ответственности и его внутрипроизводственные

взаимосвязи.

7. Изучение

существующей структуры

документооборота

Этот шаг необходим для оценки возможности ее

приложения к финансовой структуре управления на

основе центров ответственности, а также для

оптимизации документооборота.

8. Изучение состояния

норм и нормативов

Необходимо осуществить анализ состояния

информационной базы учета ответственности за

затраты и результаты деятельности; учета отклонений.

9. Обеспечение прочих

условий

функционирования учета

по центрам

ответственности

На данном этапе разрабатываются:

1) трансфертные цены;

2) рабочий план для учета деятельности и

ответственности по выделенным центрам

ответственности; кодификатор отклонений и

ответственных за них и т.д.

10. Формирование форм

внутрипроизводственной

отчетности центров

ответственности

1) группировка форм отчетности по выделенным ЦО;

2) анализ релевантности существующих форм;

3) анализ достаточности форм для выполнения

функций центра;

4) построение форм отчетности ЦО.

11. Оптимизация схемы

документооборота и

внутренней

ответственности ЦО:

повышение качественного

содержания информации и

экономичности

документооборота).

1) детальное описание существующего

документооборота;

2) анализ качественного содержания информации;

3) оптимизация документооборота;

4) создание инструкций.

12. Разработка положения

по учету по центру

ответственности.

Определяются задачи, функции подразделения,

взаимосвязи во внутрипроизводственной кооперации

и т.д.

Бюджетный регламент – это установленный в организации порядок разработки, передачи,

согласования, обработки и анализа, проведение план–факт – анализа и оценки исполнения

бюджетов различного вида и уровней.

43

Его составными элементами являются:

- бюджетный период и минимальный бюджетный период;

- сроки и порядок разработки, согласования, представления, консолидации и

утверждения бюджетов различных уровней;

- бюджетный цикл;

- периодизация бюджетного контроллинга, т.е. системы внутреннего контроля и

оценки исполнения бюджета (мониторинг текущий деятельности, сравнение

фактических показателей с бюджетными, сроки и порядок составления отчетов

центрами ответственности, проведение план- факт – анализа, составление

скорректированных бюджетов, их последующего согласования, представления,

консолидации и утверждения.

С одной стороны, так как бюджетный процесс является непрерывным и повторяющимся,

регулярно в соответствующие сроки в аппарат управления из структурных подразделений

должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из

аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного

периода.

Важнейшим элементом организационного блока является разработка положения о

бюджетировании в организации. В нем необходимо указать следующие разделы:

- назначение бюджетирования в организации;

- структура бюджетов;

- бюджетный регламент;

- организация планирования и бюджетного контроля;

- целевые показатели и нормативы планирования.

4. Программно-технический блок

В- четвертых, процесс бюджетирования предполагает регистрацию и обработку

информации, что затруднительно, особенно на средних и крупных предприятиях, сделать

вручную. При использовании программно-технических средств существенно повышается

уровень оперативности и качества учетно-аналитической работы, а количество ошибок

сокращается. Программно-технические средства, используемые предприятием в процессе

бюджетирования, составляют программно-технический блок.

25) Принципы и функции бюджетирования. Требования к формам

бюджета

Принципы бюджетирования заключаются в следующем:

1) непрерывное составление и корректировка бюджетов;

2) конфиденциальность;

3) унификация форматов, процедур и регламентов;

4) наличие стратегии и четкая связь между ней и текущим планом;

5) индивидуальность ответственности за полученные результаты;

6) наличие четких критериев качества;

7) реальность показателей (показатели не должны быть завышены или занижены) и их

взаимосвязь с поставленными целями.

Функции бюджета

1) Планирование операций, обеспечивающих достижение целей организации.

2) Координация и связь различных видов деятельности и отдельных подразделений и

согласование интересов отдельных работников и групп в целом по организации. Например,

планы производства должны быть скоординированы с планом отдела маркетинга и т.д.

44

3) Стимулирование руководителей всех уровней на достижение целей своих центров

ответственности.

4) Контроль текущей деятельности и обеспечение плановой дисциплины.

Анализ отклонений между реальными результатами и данными бюджета позволяет:

а) идентифицировать проблемную область, которая требует первоочередного внимания;

б) выявить новые возможности, не предусмотренные в процессе разработки бюджета;

в) показать, что первоначальный бюджет в некоторой степени нереалистичен.

5) Оценка выполнения планов центрами ответственности и оценка их руководителей.

6) Обучение менеджеров.

Составление бюджетов способствует изучению в деталях деятельности своих подразделений и

взаимоотношений одних центров ответственности с другими.

Требования к форме бюджета

Бюджет может иметь различные виды и формы. Его структура зависит от:

1) традиций и особенностей развития предприятия;

2) отраслевой специфики;

3) размера предприятия;

4) квалификации и опыта разработчиков.

5) предмета бюджета;

6) объекта бюджетирования.

Но существуют общие требования к формам бюджета:

1) Подготовка бюджета начинается с указанием его названия и периода времени, на который он

составляется.

2) Информация бюджета должна быть ясной и доступной для пользователей.

3) Информация бюджета не должна быть избыточной, но и должна быть

достаточной.

Бюджет разрабатывается для организации в целом и для отдельных структурных

подразделений.

Составление бюджетов способствует изучению в деталях деятельности своих

подразделений и взаимоотношений одних центров ответственности с другими.

26) Виды бюджета и особенности бюджетного процесса в

промышленности

Виды бюджетов

В зависимости от поставленных задач различают следующие виды бюджетов:

1) Статические и гибкие

Статический – это бюджет, рассчитанный на конкретный уровень деловой активности. Все

бюджеты, входящие в состав генерального бюджета, являются статическими.

Сопоставление фактических показателей деятельности организации с прогнозируемыми

проводятся по завершении планового периода.

При сравнении статического бюджета с фактически достигнутыми результатами не учитывается

реальный уровень деятельности организации. Анализ отклонений для целей управления мало что

дает.

Гибкий – это бюджет, который составляется для определенного диапазона уровней деловой

активности.

Таким бюджетом предусматривается несколько альтернативных вариантов объема

реализации. Гибкий бюджет изучает изменение затрат в зависимости от изменения уровня

реализации.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные.

2) Генеральные (сводные) и частные

3) Бюджет развития и скользящий бюджет

Бюджет развития составляется на год. Для него характерны:

- обязательность исполнения;

45

- возможность корректировки;

- выборочный характер контрольно-стимулирующей функции.

За достижение и перевыполнение годовых показателей, как правило,

премируются руководители структурных подразделений (высший и средний менеджмент), а не

рядовые сотрудники подразделений. Это связано с тем, что текучка кадров у рядовых

сотрудников значительно выше, нежели у руководителей. Поэтому рядовой персонал больше

заинтересован в краткосрочном вознаграждении за труд, в то время как руководители смотрят на

свою перспективу в рамках данного предприятия. Хотя там, где текучка рядовых сотрудников

невелика может практиковаться премирование по итогам работы за год.

- меньшая степень детализации бюджетных показателей;

- наличие доходной составляющей в инвестиционном бюджете.

Инвестиционный доход является параметром лишь долгосрочного бюджета развития. Когда

в рамках одного бюджетного периода можно сопоставить произведенные затраты и полученный

доход, то есть оценить величину эффекта от инвестиций. Это вполне естественно. Так как

полученный результат от инвестиций обусловлен затратами, которые могли производиться на

протяжении многих краткосрочных периодов.

Некоторые специалисты по бюджетированию бюджет развития

относят к краткосрочному бюджету.

Индикативный «скользящий» бюджет (1год) принимается в начале года и полностью

аналогичен бюджету развития, то есть в начале года принимаются бюджет развития и

краткосрочный бюджет на первый квартал. После истечения 1 квартала к «скользящему»

бюджету добавляется еще один квартал (1 квартал следующего года), а бюджет развития

отчетного года корректируется. Это позволяет обеспечить непрерывное 12 – месячное

планирование.

Индикативный бюджет не только не является обязательным, но и по определению

никогда не выполняется и служит для сугубо аналитических целей. Контрольно-стимулирующая

функция в нем отсутствует; детализация бюджетных показателей такая же, как и в бюджете

развития.

Особенности бюджетного процесса в промышленности

По сравнению с другими отраслями экономики, кругооборот оборотного капитала

(финансовый цикл) и основного капитала (инвестиционный цикл) в промышленности имеет

свои особенности, которые определяют основы бюджетирования деятельности промышленной

компании.

1) Особенностью финансового цикла в промышленности является наличие стадии

производства. На производственной стадии происходит качественное изменение материальных

ресурсов, то есть величина товара определяется не только рыночной (внешней), но и внутренней

(производственной) политикой предприятия. Связь между стоимостью и структурой закупок

материальных ресурсов и поступлениями от реализации готовой продукции в промышленности

сложнее, нежели между процентом по кредитованию и процентом по депозитам вкладчиков в

финансовой сфере или связь между стоимостью покупных товаров и поступлениями от их

реализации в сфере торговли. Поэтому именно производственный учет и планирование

определяют специфику и усложненность бюджетного процесса в промышленности по сравнению

с другими отраслями.

2) Наличие производственной стадии определяет не только специфику финансового, но и

инвестиционного цикла (цикла возобновления основного капитала). В других отраслях

экономики инвестиционный цикл в достаточной степени обезличен, то есть основные средства в

своей массе относятся к общим условиям поддержания бизнеса и достаточно стандартны для

всех организаций отрасли. В промышленности большая часть инвестиций относится к выпуску

отдельных видов продукции, то есть предельно индивидуализирована. Здесь существует тесная

связь между прибыльностью конкретных видов продукции и окупаемостью конкретных

инвестиций в производство данных видов продукции.

4) По сравнению с другими отраслями в промышленности существует многообразие

применяемых учетных систем в зависимости от технологических особенностей

производственного процесса для предприятий различных отраслей промышленности.

46

Например, в вертикально интегрированной нефтяной компании ведется учет добычи

нефти попроцессным методом, при переработке в нефтепродукты используется

попередельный метод учета, а при сбыте нефтепродуктов – позаказный.

27)Структура генерального бюджета производственного

предприятия и порядок его составления

Генеральный бюджет может разрабатываться на годовой основе (с разбивкой по

месяцам) и на основе непрерывного планирования (т.е. бюджет проецируется на год вперед).

Генеральный бюджет производственного предприятия состоит из операционного,

финансового и инвестиционного бюджетов, которые содержат ряд частных бюджетов,

взаимосвязанных и взаимообусловленных между собой.

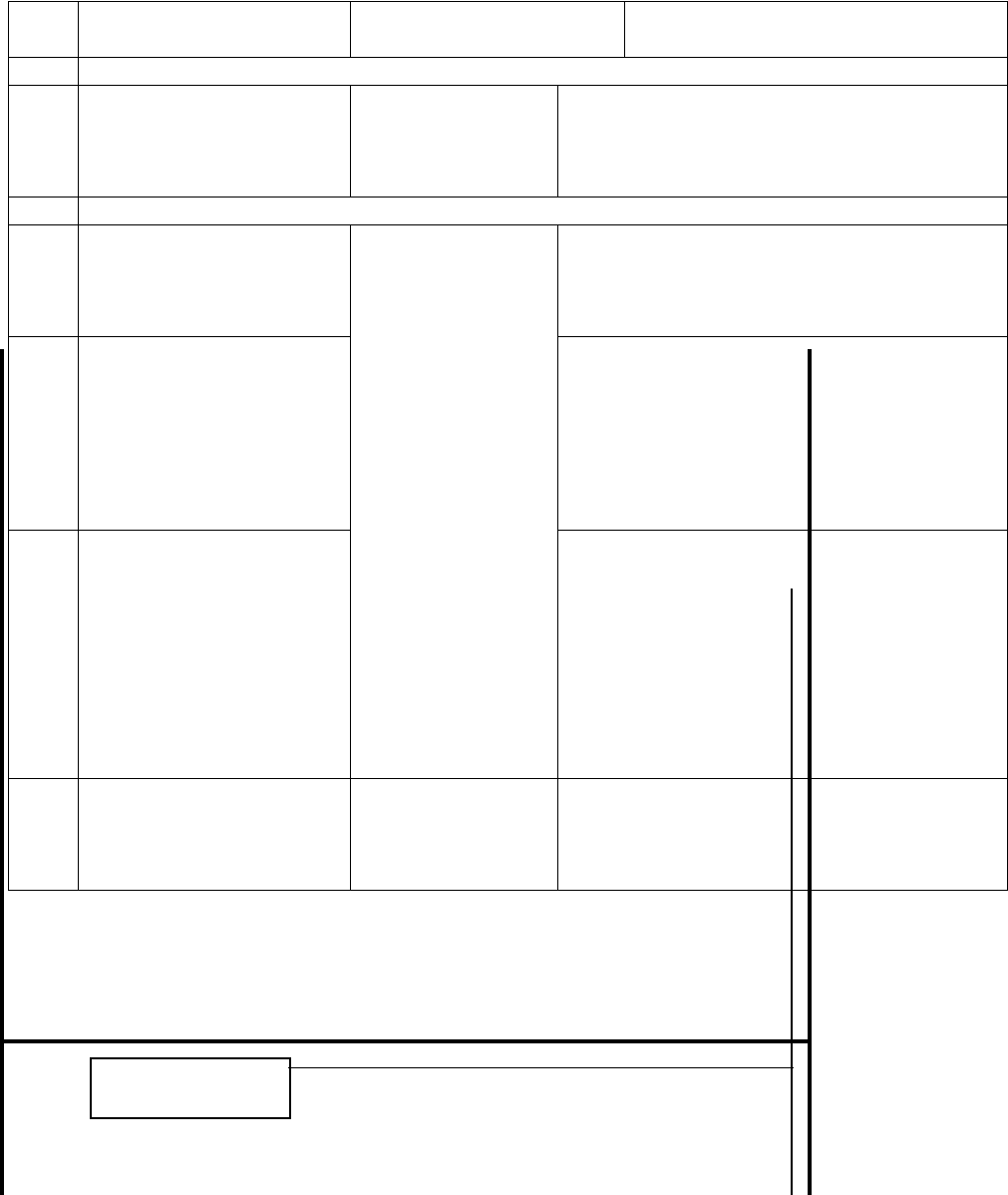

Цели бюджетов, входящих в состав генерального бюджета

№

п/п

Бюджеты Объекты

бюджетирования

Цели

1. Операционные бюджеты

1.1 Функциональные

бюджеты

Бизнес -

процессы

компании

1. Консолидация финансовых бюджетов

(в части текущей деятельности);

2. Повышение эффективности бизнес -

процессов

2. Финансовые бюджеты

2.1. Бюджеты доходов и

расходов

Компания, группа

компаний

1. Обеспечение положительного

финансового результата компании

2. Повышение эффективности работы

компании

2.2 Бюджеты движения

денежных средств

1. Обеспечение бездефицитного БДДС

2. Эффективное использование

свободных денежных средств

3. Определение взаимосвязи между

финансовыми потоками, финансовыми

результатами и изменением финансового

положения компании

2.3. Прогнозный бухг.

баланс

1. Обеспечение сбалансированности

активов и источников финасирования;

2. Повышение эффективности

использования активов компании и их

финансирования;

3. Контроль целостности построенной

финансовой модели компании

4. Комплексный финансовый анализ

компании

3. Инвестиционный

бюджет

Проекты

развития

компании

1. Консолидация финансовых бюджетов

(в части инвестиционной деятельности);

2. Управление инвестициями и

развитием компании

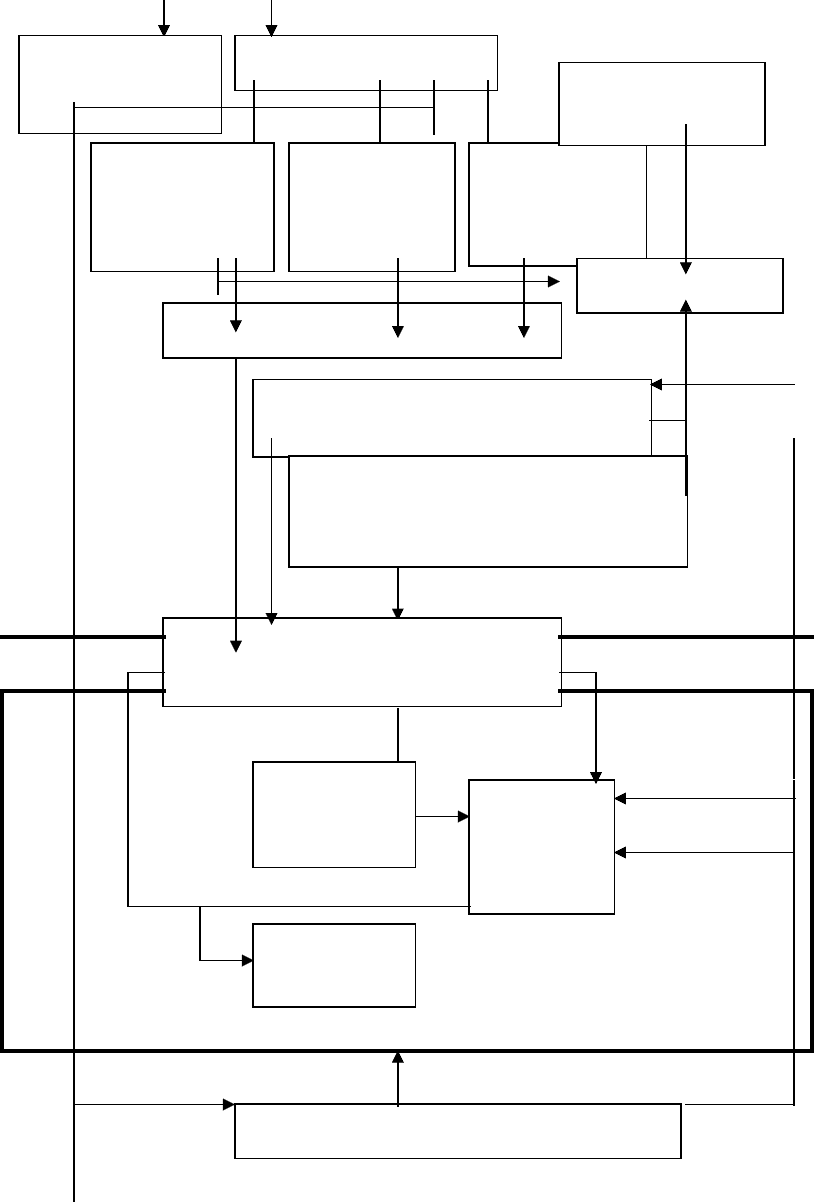

Структура генерального бюджета производственного предприятия

47

Бюджет продаж

Операционный бюджет

Финансовый бюджет

1). Операционный бюджет показывает планируемые операции на предстоящий год для сегмента

или отдельной функции предприятия.

Операционный бюджет включает:

бюджет продаж;

бюджет запасов готовой продукции;

бюджет производства;

бюджет прямых материальных затрат, бюджет запасов материалов, бюджет закупок;

бюджет общепроизводственных расходов;

бюджет производственных затрат;

48

Бюджет производства

Бюджет запасов

готовой

продукции

Бюджет

прямых

материальных

затрат

Бюджет

прямых

трудовых

затрат

Бюджет

общепроизво

дственных

расходов

Бюджет закупок

Бюджет производственных затрат

Бюджет коммерческих расходов

Бюджет общих и

административных расходов

Бюджет доходов и расходов

Прогнозный

баланс

Бюджет

движения

денежных

средств

Инвестиционный

бюджет

Бюджет

расходов по

налогам

Бюджет запасов

материалов

бюджет коммерческих расходов;

бюджет общих и административных расходов.

Первый шаг в планировании операционного бюджета – составление бюджета

продаж.

1.1. Бюджет продаж

Бюджет продаж определяется возможностью сбыта продукции на рынке и является

основой для разработки производственного и других бюджетов. Составляется руководством

предприятия на основе исследований отдела маркетинга.

На планирование бюджета продаж влияют следующие факторы:

- общее положение на национальном и мировом рынках;

- деятельность конкурентов;

- стабильность поставщиков и покупателей;

- результативность рекламы и других средств содействия сбыту;

- циклические, сезонные и другие случайные колебания спроса;

- политика ценообразования;

- рентабельность продукта.

При планировании объема продаж используются различные методы: статистические

прогнозы с применением математических методов, экспертные оценки специалистов отдела

продаж и т.д.

На базе проведенного рыночного анализа отдела маркетинга, договоров купли продажи,

заключенных отделом продаж и поступивших заявок на покупку продукции формируется

бюджет продаж продукции предприятия.

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и

стоимостном выражении.

На основе данного бюджета составляется план возникновения и погашения

обязательств по готовой продукции и план поступления денежных средств от продажи

готовой продукции.

Входные данные Выходные данные

Существующие договора Объем продаж в натуральном

Поступившие заявки на и стоимостном выражении

приобретение продукции План возникновения и

погашения обязательств по

Рыночный анализ готовой продукции

Бюджет остатков готовой План поступления

продукции денежных средств от

продажи готовой продукции.

1.2. Бюджет расходов по продаже (коммерческих расходов)

В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и

услуг в будущем. Некоторые расходы могут быть переменными (комиссионные, транспортные

затраты, затраты на упаковку), другие являются постоянными (расходы на рекламу, заработная

плата отделов маркетинга и сбыта). Переменные коммерческие расходы, как правило,

являются прямыми и рассчитываются в разрезе отдельных видов продукции на основе

плановых величин баз распределения (плановых величин объемов реализации отдельных

видов продукции в физическом либо стоимостном выражении) и плановых

коэффициентов.

Постоянные коммерческие расходы рассчитываются на основе сметного планирования

по центрам ответственности, и лишь небольшая их часть расчетным путем (амортизация

объектов основных средств).

Сметное планирование имеет два варианта:

49

Бюджет

продаж

- планирование на основе приростного бюджета. Приростный бюджет учитывает бюджет

предыдущего периода и результаты его выполнения. Бюджетные показатели устанавливаются в

соответствии с результатами прошлого и перспективами следующего бюдетного период;

- планирование на основе бюджета нулевой точки. Здесь при разработке бюджета не

принимаются во внимание показатели прошлых периодов, как если бы бюджет разрабатывался

впервые. В чистом виде бюджетирование с нулевой точки встречается достаточно редко.

1.3. Бюджет производства

Бюджет производства определяет количество продукции, которое необходимо произвести,

чтобы обеспечить запланированные продажи и необходимый уровень запасов. Руководство

сначала должно определить, останется ли уровень запасов готовой продукции прежним, либо он

должен измениться. Установленный уровень запасов готовой продукции необходим для

повышения ритмичности поставок, хотя это сопряжено с дополнительными издержками

производства и реализации. Составление бюджета запасов готовой продукции необходимо для

более точного их отражения в расчетном балансе.

На основе информации о желаемом уровне запасов готовой продукции и количестве

единиц продаж разрабатывают производственный график.

Бюджет производства = бюджет продаж + прогнозируемый запас готовой продукции на

конец года – запас готовой продукции на начало периода

После того как сформирован бюджет производства по предприятию, производится

формирование бюджетов производства по цехам.

1.4. Бюджет прямых материальных затрат и бюджет закупок

Плановые потребности закупки материалов и их использования могут быть подготовлены

как в одном, так и в отдельных самостоятельных бюджетах.

На основе производственного бюджета в бюджете прямых материальных затрат

определяется объем использования материалов.

Ожидаемый объем производства отдельных видов продукции * количество

материалов, необходимое для изготовления единицы продукции

В бюджете закупок определяются сроки закупки и количество материалов, которое

необходимо приобрести для выполнения производственного бюджета.

Объем закупки материалов в натуральном выражении определяется исходя из

предполагаемого объема использования материалов и предполагаемыми изменениями в уровне

материальных запасов.

Объем закупки = объем использования материалов + прогнозируемый запас

материалов на конец года – материалов на начало периода

Умножая количество единиц материалов на их оценочные закупочные цены, получают

объем закупки в денежном выражении.

На основании данного бюджета составляется график ожидаемых платежей за

приобретенные материалы, т.е. устанавливаются условия и порядок взаиморасчетов с

поставщиками сырья, комплектующих и т.д.

После того, как определен бюджет закупок, появляется возможность рассчитать

себестоимость списания материальных оборотных ресурсов в производство, используя тот

метод списания материалов, который указан в учетной политике предприятия.

1.5. Бюджет прямых трудовых затрат.

Он составляется на основе бюджета продаж и определяет прямые переменные затраты на

заработную плату как в натуральном, так и в денежном выражении.

50