Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

Частные факторы определяются условиями функционирования ком-

мерческого банка, а также особенностями кредитного договора с заем-

щиком. Кроме того, они различаются по отдельным видам ссудного

процента.

Так, уровень депозитного процента/помимо рассмотренных выше

общих факторов, зависит от:

• уровня процента по активным операциям банка;

• срока и размера привлекаемого депозита;

• надежности банка.

Уровень процента на межбанковском денежном рынке при прочих

равных условиях, как правило, превышает норму депозитного процен-

та, так как учитывает затраты и интересы кредитного учреждения, пре-

доставляющего ссуду.

К частным факторам, определяющим уровень процента по актив-

ным операциям банка, относятся:

• объем ссуды и срок ее погашения;

• наличие обеспечения и его характер;

• себестоимость ссудного капитала банка;

• кредитоспособность заемщика и прочность его взаимоотношений

с банком.

Себестоимость ссудного капитала банка определяется как отноше-

ние общей суммы произведенных затрат к объему продуктивно разме-

щенных средств. Произведенные затраты относятся не ко всему ссудно-

му капиталу, а лишь к той его части, которая размещена продуктивно.

Доля средств, не получившая производительного применения, отража-

ется в качестве накладных расходов.

Себестоимость ссудного капитала рассчитывается по формуле:

Расходы банка

Себестоимость ссудного капитала =

Работающие активы

Расходы банка складываются из двух основных элементов:

• расходов по формированию ресурсов;

• расходов по обеспечению деятельности банка.

В первую группу затрат входят, как известно, проценты, уплаченные

по привлеченным средствам банков и других клиентов, включая займы и

депозиты, проценты по выпущенным долговым ценным бумагам.

Исходя из существующей классификации ко второй группе отно-

сятся следующие виды расходов: /

• расходы на содержание аппарата и социально-бытовые расходы;

• расходы по операциям с иностранной валютой;

• расходы по операциям с ценными бумагами, в том числе расходы

от переоценки ценных бумаг, комиссии, уплаченные по операциям с

ценными бумагами и др.;

• комиссии уплаченные, в том числе по кассовым, расчетным опе-

рациям, полученным гарантиям и т.д.;

• другие операционные расходы, в том числе по оплате за обслужи-

вание техники, информационные услуги, изготовление, приобретение

641

21—3060

Аналогично определяется средняя реальная цена привлечения дру-

гих видов ресурсов.

Надбавка за риск дифференцируется в зависимости от следующих

критериев:

• кредитоспособности заемщика;

• наличия и характера обеспечения по ссуде;

• срока предоставляемого кредита;

• прочности взаимоотношений клиента с банком;

• способов начисления процента;

• соблюдения заемщиком сроков кредитования.

20.2. ПРОЦЕНТНЫЙ РИСК,

МЕТОДЫ ЕГО ОЦЕНКИ И УПРАВЛЕНИЯ

Процентный риск представляет собой вероятность финансовых по-

терь в результате изменения уровня процентных ставок.

Применитеьно к коммерческим банкам процентный риск может быть

определен как риск сокращения чистого дохода банка вплоть до поте-

ри стоимости его капитала вследствие изменения уровня процентных

ставок, результатом которого может стать превышение средней стоимо-

сти привлеченных над размещенными средствами.

Таким образом, процентный риск отражает уровень подверженности

финансового состояния кредитной организации неблагоприятным изме-

нениям процентных ставок. Принятие на себя процентного риска явля-

ется абсолютно нормальным для коммерческого банка и может высту-

пить важным источником получения дополнительной прибыли. Вместе

с тем избыточный для данного банка уровень риска в конкретных эконо-

мических условиях может создать серьезную угрозу для финансового

положения банка.

Процентный риск возникает в результате неопределенности инфор-

мации относительно будущего состояния денежного рынка, а также

изменения макроэкономических показателей, таких как темпы инфля-

ции, размер бюджетного дефицита, темпы роста внутреннего нацио-

нального продукта и другие. К факторам процентного риска относится

также и финансовая устойчивость коммерческого банка.

Базельским Комитетом были определены следующие причины воз-

никновения процентного риска.

1) Риск изменения цены.

Этот фактор является основной причиной того, что коммерческий

банк несет процентный риск, и определяется как несбалансированность

активов и пассивов по срокам платежа и по срочности пересмотра про-

центных ставок.

2) Риск изменения кривой дохода.

Несовпадение по времени в изменении процентных ставок по акти-

вам и пассивам может привести к риску при условии изменения конфи-

гурации и формы кривой графика, отражающего равномерность полу-

643

чения дохода. Этот вид риска возникает тогда, когда непредвиденные

изменения кривой графика доходов оказывают негативное воздействие

на доход банка и лежащую в основе операции экономическую стоимость.

3) Базисный риск.

Он возникает в результате несовершенной корреляции при регулиро-

вании процентов, полученных и уплаченных по различным финансовым

инструментам, не имеющим различий по своим характеристикам, при их

переоценке. Например, в условиях, когда кредит сроком на один год с

ежемесячной переоценкой на основе процентной ставки по одномесяч-

ным векселям казначейства США финансируется за счет депозита сро-

ком на один год, стоимость которого ежемесячно переоценивается на

основе ставки LIBOR, подвергает банк риску неожиданного изменения

маржи между двумя ставками, лежащими в основе переоценки.

4) Риски, связанные с опционами.

Опционные сделки дают своим владельцам право на покупку, про-

дажу или изменение условий по сделкам с облигациями, векселями и

другими процентными ценными бумагами. К ним же по своему харак-

теру можно отнести право погашения заемщиками кредитов досрочно,

а также право изъятия депозитов до востребования. Заключение банка-

ми таких сделок создает для них значительные процентные риски из-за

возможного изменения баланса активов и пассивов по срокам.

Таким образом, изменения процентных ставок могут неблагопри-

ятно отражаться как на доходах банка, так и на стоимости его активов.

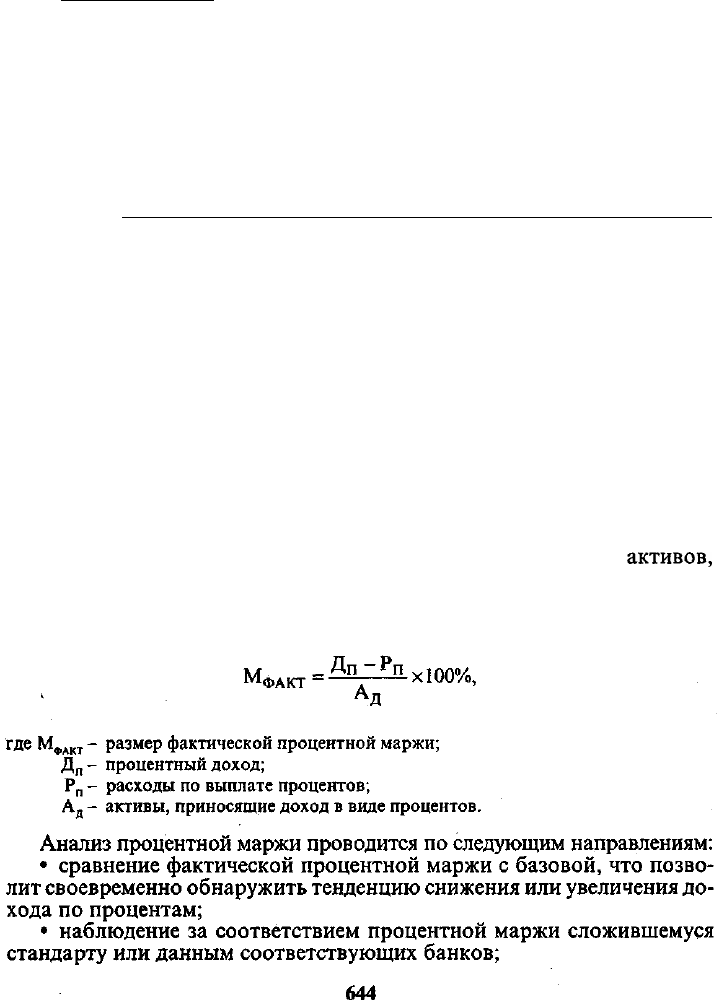

Оценка процентного риска с точки зрения перспективы получения

дохода осуществляется при помощи такого показателя, как уровень про-

центной маржи.

Процентная маржа представляет собой разницу между процентным

доходом от активов, приносящих доход, и процентным расходом по

обязательствам банка. Процентную маржу определяют так же, как чис-

тый доход по процентам, выраженный в отношении к объему

активов,

приносящих доход в виде процентов.

Чаще всего для расчета процентной маржи используют следующую

формулу:

• анализ изменения составляющих компонентов процентной мар-

жи для определения, какая из категорий доходов (расходов) вызывает

ее общее изменение;

• определение пределов, в которых изменение процентной маржи

требует принятия управленческих решений.

Основными факторами, влияющими на размер процентной маржи,

являются объем и состав кредитных вложений и их источников, сроки

платежей, характер применяемых процентных ставок и их движение.

Распределение ссуд на долгосрочные и краткосрочные, имеющие

обеспечение и высокорискованные, а также по объектам кредитования

определяет различную доходность вложений. С другой стороны, для

расходов банка имеет существенное значение соотношение между ре-

сурсами, купленными у ЦБ РФ, других кредитных учреждений, привле-

ченными депозитами и прочими источниками.

Кроме названных факторов, размер процентной маржи находится

под непосредственным воздействием соотношения кредитных вложе-

ний и их источников по времени платежа, а также по степени срочности

пересмотра процентных ставок. В нашей стране, при действующей прак-

тике кредитования, как правило, применяются фиксированные ставки,

не подлежащие пересмотру до окончания срока кредитной сделки.

Развивая рыночный механизм, нельзя не учитывать опыт западных

стран, применяющих одновременно целый набор процентных ставок -

фиксированных и плавающих и, как правило, пересматривающих про-

центные ставки в зависимости от изменения рыночной конъюнктуры.

В этих условиях все активы и пассивы принято делить на четыре

категории в соответствии с быстротой регулирования процентных пла-

тежей и перехода на новый уровень процентных ставок. Существует сле-

дующая классификация активов и пассивов:

A. Активы и пассивы, по которым применяется немедленный и пол-

ный пересмотр процентных ставок при изменении рыночных условий;

B. Полное регулирование в течение 3 месяцев;

C. Активы и пассивы, по которым ставки пересматриваются в пери-

од, превышающий 3 месяца;

Д. Активы и пассивы с полностью фиксированными ставками.

Первые две группы в целом представляют активы и обязательства

банка, чувствительные к изменению процентных ставок. Их соотноше-

ние позволяет оценить процентный риск, который несет банк, а также

прогнозировать изменение процентной маржи. Несбалансированность

активов и пассивов первых двух групп (А + В) в зарубежной банковской

литературе получила название ГЭПа. В случае когда чувствительные к

изменению процентных ставок активы превышают соответствующие

пассивы, ГЭП носит название положительного, в случае противополож-

ного соотношения - отрицательного.

Управление ГЭПом предполагает задачу максимизации процентной

маржи в течение цикла изменения процентных ставок. Существует не-

сколько подходов к управлению ГЭПом:

• поддерживать диверсифицированный по ставкам, срокам, секто-

рам экономики портфель активов, стремясь к обеспечению его высо-

кой ликвидности;

645

Таблица 20.2

Порядок анализа качественного состава активов и пассивов банка

с целью оценки процентного риска

Показатели

Период

1. Активы, приносящие доход в виде процента, всего

2. Краткосрочные кредитные вложения

3. С фиксированными ставками

4. С подвижными

5. Долгосрочные кредитные вложения

6. С фиксированными ставками

7..С подвижными

8. Межбанковские ссуды

9. С фиксированными ставками

10. С подвижными

11. Прочие активы с фиксированными ставками

12. Прочие активы с подвижными ставками

13. Итого, активы с фиксированными ставками

(стр. 3 + стр. 6 + стр. 9 +

стр.

11)

14. Итого, активы с подвижными процентными

ставками (стр. 4 + стр. 7 + стр. 10 + стр. 12)

15. Сумма актива баланса, не приносящая доход

16. Всего сумма актива баланса банка

17. Платные средства:

18. Срочные депозиты, всего

19. С фиксированными ставками

20. С подвижными

21. Средства межбанковского рынка, всего

22. С фиксированными ставками

23. С подвижными

24. Прочие пассивы с фиксированными ставками

25. Прочие пассивы с подвижными ставками

26. Итого, пассивы с фиксированными ставками

(стр.

19 + стр. 22 + стр. 24)

27. Итого, пассивы с подвижными ставками процента

(стр.

20 +

стр.

23 +

стр.

25)

28. Бесплатные средства

29. Всего, сумма пассива баланса банка

30. Соотношение между активами и пассивами

с подвижными процентными ставками

(стр.

14 + стр. 27)

31. ГЭП (разрыв между активами и пассивами

с подвижными процентными ставками)

в абсолютном выражении (стр. 14 - стр. 27)

647

Р

об

- расходы по обеспечению деятельности банка за последний отчетный период,

определяемые расчетным путем на основании данных Отчета о прибылях и

убытках.

К числу расходов по обеспечению деятельности банка относятся:

• расходы на содержание аппарата и социально-бытовые расходы;

• комиссии уплаченные, в том числе по кассовым, расчетным операциям, получен-

ным гарантиям и т.д.;

• другие операционные расходы, в том числе по оплате за обслуживание техники,

информационные услуги, изготовление, приобретение и пересылку бланков, по-

чтовые, телеграфные и телефонные расходы, амортизационные отчисления, рас-

ходы на содержание зданий и сооружений, транспортные и другие расходы;

• другие производственные расходы, в том числе по реализации, списанию, выбы-

тию имущества кредитной организации; по списанию дебиторской задолженно-

сти; по списанию недостач, хищений денежной наличности, материальных цен-

ностей, сумм по фальшивым денежным билетам, монетам; арендная плата;

судебные издержки и расходы по арбитражным делам, связанным с деятельнос-

тью банка; расходы по аудиторским проверкам; расходы по публикации отчет-

ности;

• штрафы, пени, неустойки уплаченные;

Д

п

- прочие расходы банка (за исключением дохода по активным операциям) за

последний отчетный период, определяемые расчетным путем на основании

данных Отчета о прибылях и убытках, в том числе:

• доходы, полученные от деятельности учебных заведений, организаций банка;

• штрафы, пени, неустойки уплаченные;

• комиссия, полученная от: реализации (выбытия) имущества кредитной органи-

зации; клиентов в возмещение банку телеграфных и других расходов; достав-

ки банковских документов; оприходования излишков денежной наличности,

материальных ценностей; сдачи имущества в аренду;

• другие доходы прошлых лет, выявленные в отчетном году;

• другие доходы (от возмещения расходов по охране, коммунальных платежей

от арендующих организаций, возмещение работниками сумм за телефонные

переговоры частного характера);

• доходы в виде возврата сумм из бюджета за переплату налога на прибыль;

N - количество кварталов в анализируемом отчетном периоде.

Ориентировочная процентная маржа (М), к обеспечению которой

должен стремиться банк в ходе кредитных сделок с тем, чтобы не толь-

ко покрыть расходы, связанные с его деятельностью, но и получить зап-

ланированную прибыль, определяется по следующей формуле:

М = 0,1СР+М

мин

+П

мин

,

где 0,1 СР - надбавка к средней текущей стоимости привлеченных ресурсов (СР) в свя-

зи с формированием Фонда обязательных резервов (принимается в расче-

те исходя из минимальной ставки в размере 10% от стоимости привлечен-

ных ресурсов);

М

мин

- минимальная процентная маржа, рассчитанная приведенным выше способом;

П - минимальная норма прибыльности активных операций банка по вложе-

ниям с минимальным риском, которая определяется на основе финансо-

вого плана банка на текущий квартал и планируемого расширения или

снижения объема его активных операций.

648

Минимальная доходность активных операций банка, в том числе по

кредитным сделкам, определяется с учетом:

• текущей средней стоимости привлеченных ресурсов по банку;

• размера отчисления средств в Фонд обязательных резервов от объе-

ма привлеченных ресурсов;

• фактически сложившегося по данным за предыдущий квартал

уровня минимальной процентной маржи (коэффициента внутренней

стоимости банковских услуг);

• минимальной нормы прибыльности активных операций банка,

определяемой по вложениям с минимальным риском на основе плано-

вых данных.

Для расчета минимальной доходности активных операций банка

(Д

мин

) используется следующая формула:

Дмин = СР+0,1СР+М

мин

+ П

мин

,

где СР - текущая средняя стоимость привлеченных ресурсов по юанку (на дату прове-

дения расчета), которая определяется как текущая фактическая стоимость

отдельных привлеченных инструментов, взвешенная по суммам.

Как отмечалось выше, колебание рыночных процентных ставок мо-

жет повлиять не только на изменение чистого дохода по процентам, но

и на стоимость банковских активов, пассивов и забалансовых статей.

Действительно, будущая (перспективная) стоимость любого финансо-

вого инструмента представляет собой оценку стоимости ожидаемых

чистых денежных потоков с учетом действующих процентных ставок

на рынке.

В широком смысле экономическая стоимость характеризуется как

ожидаемый чистый денежный поток от настоящей стоимости банка,

определенный как сумма ожидаемых денежных потоков по активам за

вычетом ожидаемых денежных потоков по пассивам с учетом чистых

денежных потоков по забалансовым статьям.

Документами Базельского Комитета были определены основные ме-

тоды управления процентным риском:

• соответствующий контроль со стороны Правления и старшего ру-

ководящего состава;

• наличие адекватных инструкций и указаний по вопросам управ-

ления рисками;

• соответствующие методы определения размера риска, наблюде-

ния и контроля;

• наличие всеобъемлющего внутреннего контроля и независимого

аудита.

Конкретные формы реализации названных принципов зависят от

объема банка и характера его операций, а также от уровня процентно-

го риска, принятого высшим менеджментом банка. Основные принци-

пы управления процентным риском в коммерческом банке должны быть

утверждены уполномоченным органом управления.

649

20.3. ПРОЦЕНТНЫЕ СТАВКИ

И МЕТОДЫ НАЧИСЛЕНИЯ ПРОЦЕНТОВ

ПРОЦЕНТНАЯ СТАВКА - относительная величина процентных

платежей на заемный капитал за определенной период времени, как

правило, за год.

По степени реагирования на изменение рыночного уровня процен-

та различают фиксированные процентные ставки и плавающие.

ФИКСИРОВАННАЯ ПРОЦЕНТНАЯ СТАВКА - ставка, установ-

ленная на весь период пользования заемными средствами без права ее

пересмотра.

ПЛАВАЮЩАЯ ПРОЦЕНТНАЯ СТАВКА - ставка по средне- и

долгосрочным кредитам, уровень которой колеблется в зависимости

от конъюнктуры денежно-кредитного рынка.

Плавающая процентная ставка складывается из двух составных час-

тей. Первая часть представляет подвижную основу, изменяющуюся в со-

ответствии с конъюнктурой денежно-кредитного рынка. В ее роли обыч-

но выступают межбанковские ставки предложения кредитных ресурсов:

ЛИБОР, ПИБОР, ФИБОР и др. Надбавкой выступает фиксированная

величина, являющаяся предметом договоренности сторон и, как прави-

ло, неизменная на весь срок действия кредитного договора. Размер фик-

сированной надбавки зависит от условий сделки и степени ее риска.

Различают также НОМИНАЛЬНУЮ и РЕАЛЬНУЮ СТАВКИ

ПРОЦЕНТА. Под номинальной ставкой понимается текущая рыноч-

ная процентная ставка. Реальная ставка представляет собой номиналь-

ную ставку, скорректированную на степень инфляционного обесцене-

ния денег. Взаимосвязь между реальной (г) и номинальной (i) ставками

процента впервые была представлена Дж. Фишером:

i

=

г

+

х,

где х - ожидаемый уровень инфляции.

В денежно-кредитной сфере западных стран имеется большое раз-

нообразие процентных ставок.

Первый уровень процентных ставок - официальные процентные

ставки, устанавливаемые центральными банками отдельных стран по

кредитам, предоставляемым коммерческим банкам. Эти ставки носят

название учетных или ставок рефинансирования.

Рефинансирование коммерческих банков может производиться либо

путем прямого кредитования, либо путем переучета коммерческих век-

селей. Степень значимости той или иной ставки зависит от историчес-

ки сложившегося в стране развития вексельного обращения и системы

рефинансирования.

Учетная ставка Центрального банка РФ, наряду с политикой в обла-

сти обязательных резервов от объема привлеченных банками ресурсов

и операциями на открытом рынке является одним из основных инстру-

ментов денежно-кредитного регулирования. При помощи маневриро-

650