Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

Операции и сделки с природными драгоценными камнями с нерези-

дентами могут совершаться уполномоченными банками только в слу-

чаях, разрешенных законодательством Российской Федерации. Вывоз

природных драгоценных камней из России, а также операции и сделки

с природными драгоценными камнями вне территории РФ остаются

Прерогативой государства.

К основным рискам, с которыми сталкиваются коммерческие банки

при осуществлении операций с драгоценными металлами и драгоценными

камнями, относятся:

• ценовой риск, связанный с возможностью возникновения потерь

от неблагоприятного непредвиденного изменения цен на драгоценные

металлы (драгоценные камни);

• риск потери ликвидности, связанный с возможностью появления

убытков при управлении активами и пассивами коммерческого банка в

драгоценных металлах и драгоценных камнях, несбалансированными

по срокам и размерам;

• правовой риск, связанный с возможностью возникновения убыт-

ков в результате принятия новых нормативных документов, касающихся

деятельности банков, или изменения действующих.

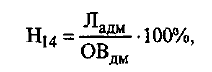

Для ограничения рисков коммерческих банков, проводящих опера-

ции на рынке драгоценных металлов, Банком России предусмотрен нор-

матив ликвидности по операциям с драгоценными металлами (Н

14

) (Ин-

струкция ЦБ РФ от 1 октября 1997 г. № 1) и установлен лимит открытых

позиций в драгоценных металлах (Письмо от 14марта 1997г. № 4240).

Норматив ликвидности по операциям с драгоценными металлами

рассчитывается по следующей формуле:

где Ладм - высоколиквидные активы в драгоценных металлах в физической форме, счета

20302,..., 20308;

ОВдм - обязательства в драгоценных металлах до востребования со сроком востре-

бования в ближайшие 30 дней, счета 30116, 30117, код 8957 (обязательства

банка в драгоценных металлах по депозитным счетам и по счетам клиентов

до востребования и со сроком востребования в ближайшие 30 дней, части

счетов 20309, 20310, 20313, 20314).

Минимально допустимое значение норматива ликвидности по опе-

рациям с драгоценными металлами установлено в размере 10%.

Позиция в драгоценных металлах - это активы и пассивы в отдель-

ных видах драгоценных металлов (золоте, серебре и платине, за исклю-

чением драгоценных металлов в монете) с учетом требований и обяза-

тельств по сделкам с ненаступившими датами валютирования.

Закрытая позиция в драгоценных металлах - это позиция в отдель-

ных видах драгоценных металлов, требования и обязательства в кото-

рых количественно совпадают.

При наличии разницы между требованиями и обязательствами по-

зиция называется открытой, при этом при короткой открытой позиции

обязательства количественно превышают требования в соответствую-

599

щем виде драгоценных металлов, а при длинной открытой позиции тре-

бования количественно превышают обязательства в этих драгоценных

металлах.

Лимиты открытых позиций в драгоценных металлах - это устанав-

ливаемые Банком России количественные ограничения соотношений

суммарных открытых позиций в драгоценных металлах и собственных

средств (капитала) банка.

Для подсчета суммарной величины открытых позиций в драгоцен-

ных металлах позиции в количественном выражении по каждому виду

драгметаллов переводятся в рубли по официальным ценам на эти ме-

таллы, принимаемым для целей бухгалтерского учета и действующим

на дату, на которую представляется отчет. За суммарную величину от-

крытых позиций в драгоценных металлах принимается максимальная

из сумм всех длинных открытых позиций и сумм всех коротких откры-

тых позиций в отдельных видах драгоценных металлов.

Собственные средства (капитал) банка рассчитывается по методи-

ке, изложенной в Инструкции ЦБ РФ 1 октября 1997 г. № 1.'

По состоянию на конец каждого рабочего дня суммарная величина

открытых позиций в драгоценных металлах не должна превышать 10%

собственных средств (капитала) банка.

Опираясь на международную практику, в целях снижения рисков по

операциям с драгоценными металлами, в частности ценового, российс-

кие банки используют различные методы страхования, в том числе:

• защитные оговорки - договорные условия, включаемые в согла-

шения и предусматривающие возможность пересмотра в процессе ис-

полнения этих соглашений;

• хеджирование - страхование риска неблагоприятного изменения

цен путем создания встречных требований и обязательств в драгоцен-

ных металлах.

Хеджирование осуществляется путем купли-продажи срочных кон-

трактов (форвардного или опционного) и заключения сделок с учетом

вероятных изменений цен на драгоценные металлы в будущем. Для стра-

хования риска могут также использоваться фьючерсные контракты.

Контракты носят стандартный характер. Отличительная особенность

фьючерсов заключается в том, что они могут быть перепроданы вла-

дельцем, что позволяет ему при выявлении нежелательной тенденции в

изменениях цен своевременно избавиться от фьючерсного контракта.

Появление других производных биржевого рынка драгоценных ме-

таллов существенно расширит возможности кредитных организаций на

рынке операций с драгоценными металлами, в том числе и при управ-

лении рисками.

Совместная деятельность банков

и других юридических лиц

Совместная деятельность банков и других организаций может иметь

различные формы. Среди них: создание финансово-промышленных

групп, учредительская деятельность, реализация совместных проектов.

600

Российское законодательство устанавливает жесткие рамки участия

банковского капитала в промышленном (10%) и другие ограничения.

Поэтому эти потребности реализуются не прямым, а косвенным обра-

зом - через дочерние общества и т. п. Все это усложняет механизм уп-

равления, создавая надстроечные структуры, которые зачастую меша-

ют принятию оперативных решений.

Например, одним из первых в России осуществил поглощение Мос-

ковской кондитерской фабрики "Красный Октябрь" посредством фир-

мы "Альянс-Менатеп"

1

банк Менатеп. Он приобрел и поглотил при-

мерно 30 приватизированных фирм, а в конце 1995 г. - на 78% участвовал

в "Юкосе", второй по величине российской нефтяной компании, кото-

рую банк приобрел в рамках государственной программы "займы за

акции".

Многие коммерческие банки связывают свое будущее с корпора-

тивной деятельностью. Некоторые банки изначально создавались как

банки организационных структур, обслуживающие перераспределе-

ние финансовых ресурсов внутри отрасли или связанных между собой

отраслей. Позже объединение банков с предприятиями в финансово-

промышленные группы стало рассматриваться как борьба за выжива-

ние. Так, банк "Российский кредит", входивший в первую десятку рос-

сийских банков, в середине 90-х годов создал холдинг, который

представлял собой достаточно развитую диверсифицированную струк-

туру, объединяющую 36 предприятий различных отраслей промыш-

ленности. Подобного рода объединения во всем мире решают не только

"свои" задачи, но и способствуют крупным вложениям в промышлен-

ность.

Создание многоотраслевых объединений позволяет банкам обойти

законодательные ограничения и заниматься тем или иным видом дея-

тельности, снижать риски, получать новые каналы привлечения кре-

дитных ресурсов.

Другие виды банковских операций,

относящиеся к категории "прочих"

В силу специфики банковской деятельности банки вовлечены в про-

цесс осуществления платежей по поручению клиентов. Эти операции от-

носятся к числу основных и приносят небольшой, но постоянный доход.

В условиях инфляции и экономической нестабильности клиенты заинте-

ресованы в инвестировании свободных средств даже на сравнительно не-

большой период времени, например, в операции "овернайт" или на вре-

мя уик-эндов. Так возникли услуги по управлению наличностью, которые

предоставляют большинство зарубежных банков своим клиентам. К этим

операциям относятся следующие: распределение средств, поступающих

от должников клиента, среди служащих, поставщиков, налоговых служб

и акционеров таким образом, чтобы максимально использовать пре-

Бизнес и банки. - 1996. - 10 марта.

601

имущества временного разрыва, избегая при этом штрафов за просрочку

платежа; инвестирование любых временно возникающих избытков де-

нежных средств во вклады, приносящие проценты или другие краткос-

рочные доходные операции; ведение учетной документации по всем де-

нежным сделкам и управление взаимоотношениями клиента с другими

банками; прогнозирование будущих потоков денежных средств и др.

Многие банки на Западе осуществляют определенную страховую

политику в интересах своих клиентов. Этот вид страхования известен

под названием страхование кредита. Во многих странах страховая и бан-

ковская деятельность разграничены, однако многие банки стремятся

заниматься страховым бизнесом.

Например, в 1982 г. в США был принят закон о депозитных учреж-

дениях, позволивший банковским учреждениям осуществлять страхо-

вые операции в отдаленных местностях, где населению недоступны ус-

луги страховых компаний. Тем не менее напрямую закон запрещает

банкам заниматься страхованием жизни, имущества.

Однако от включения банков в страховой бизнес существенно воз-

растают их выгоды. При расширении сферы деятельности банков за счет

посредничества в операциях по страховым полисам могут ощутимо

возрастать их доходы, а степень риска не увеличиваться. Исследова-

ния, проведенные западными специалистами, свидетельствуют о том,

что банки и страховые компании могут быть хорошими союзниками.

Страховые компании досканально изучили страховые операции и свя-

занный с ними риск, банки же обладают широкой разветвленной сетью

филиалов и могут стать удобной географической базой для продажи

страховых полисов населению, хорошей репутацией.

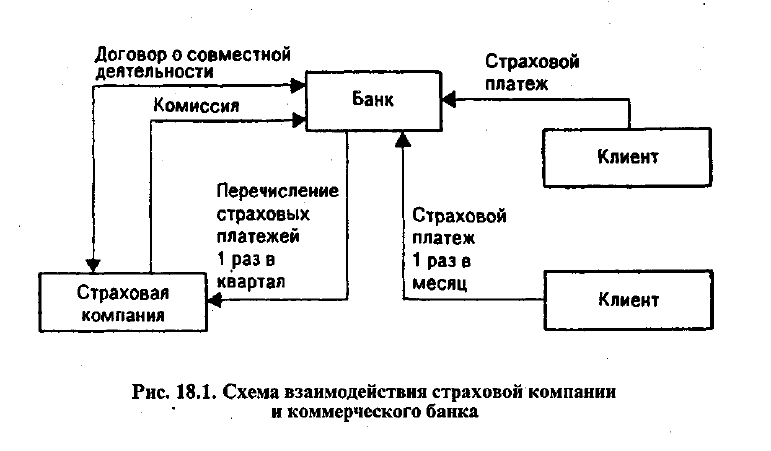

Рассмотрим схему взаимодействия страховой компании и коммер-

ческого банка (рис. 18.1).

602

Сотрудничество банка со страховой компанией имеет по крайней

мере две выгоды. Во-первых, банк получает дополнительные кредит-

ные ресурсы, поскольку перечисляет страховые взносы страховой орга-

низации не ежемесячно, а один раз в квартал. Во-вторых, банк получа-

ет комиссию от страховой компании за то, что поставляет ей клиентов.

Страховая компания имеет приток постоянных клиентов, поставляе-

мых ей банком. Кроме того, и банк и страховая компания имеют взаим-

ную выгоду. Банк управляет страховыми резервами страховой компа-

нии, которая предоставляет денежные средства, аккумулированные в

резервах, надежному партнеру и получает доход.

Глава 19

НОВЫЕ БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ

19.1. ПЛАСТИКОВЫЕ КАРТЫ.

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ПЛАСТИКОВЫХ КАРТ

В РОССИЙСКОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ

Механизм функционирования системы электронных расчетов осно-

ван на применении пластиковых карточек и включает в себя операции,

осуществляемые при помощи банкоматов, электронные системы расче-

тов населения в торговых организациях, системы банковского обслу-

живания клиентов на дому и на рабочем месте.

ПЛАСТИКОВАЯ КАРТОЧКА - это обобщающий термин, кото-

рый обозначает все виды карточек, различных как по назначению, на-

бору оказываемых с их помощью услуг, так и по своим техническим

возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от

степени их совершенства состоит в том, что на них хранится определен-

ный набор информации, используемый в различных прикладных про-

граммах. Карточка может служить пропуском в здание, средством дос-

тупа к компьютеру, водительским удостоверением, использоваться для

оплаты телефонных переговоров и т.д. В сфере денежного обращения

пластиковые карточки являются одним из прогрессивных средств орга-

низации безналичных расчетов.

В процессе формирования системы электронных денежных расче-

тов на Западе была создана организация ISO (International Standarts

Organisation), которая разработала определенные стандарты на внешний

вид пластиковых карт; порядок нумерации (образования) счетов; фор-

мат магнитных полос: формат сообщения, посылаемого владельцу кар-

точки о его операциях. Членами ISO являются такие крупные эмитен-

ты карточек, как VISA, Master Card, American Express.

В настоящее время более 200 стран мира используют пластиковые

карты в платежном обороте, что позволяет сделать вывод о том, что

пластиковые карты являются важнейшим элементом так называемой

"технологической революции" в банковском деле. Именно пластико-

вые карточки в ряде случаев выступают ключевым элементом элект-

ронных банковских (и других) систем. Они вышли на передовые пози-

ции в организации денежного оборота индустриально развитых стран

Запада, постепенно вытесняя чеки и чековые книжки.

Все пластиковые карточки, предназначенные для расчетов, могут

подразделяться на личные и корпоративные. Банки выдают личные кар-

точки частным лицам: своим платежеспособным клиентам, а также дру-

604

"покупательную силу" карточки, т.е. свободный лимит кредитования

по карточке. Получив необходимую информацию, продавец решает,

может ли карточка быть акцептована - использована для оплаты това-

ра или услуги. Детали и сумма сделки отражаются на счете, .который

затем подписывается покупателем. Сравнив эту подпись с той, что на-

ходится на карточке, и удостоверившись в их идентичности, продавец

передает копию чека покупателю и возвращает карточку. Продавец

пересылает чек в компанию (или банк) через местное отделение банка и

таким образом подтверждает платеж, совершенный в момент покупки

по компьютерным линиям связи. Специальные устройства для подклю-

чения к электронным системам перечисления денежных средств установ-

лены непосредственно в учреждениях розничной торговли. Эти терми-

нальные устройства санкционируют совершение сделки с использованием

кредитной карточки в тот момент, когда ее владелец набирает персо-

нальный идентификационный номер (PIN). Счет кредитной карточки

дебетуется автоматически, и денежные средства немедленно перечисля-

ются на счет продавца, устраняя таким образом необходимость в ис-

пользовании наличных денежных средств или других бумажных пла-

тежных документов (чеков и др.).

Большинство договоров между клиентом и банком, касающихся

использования кредитных карточек, регулируются в западных странах

соответствующими законами о потребительском кредите и известны под

названием "регулируемых договоров". Это означает, что определенная

информация должна быть предоставлена кредитором заемщику в пись-

менном виде. На основании этого документа заемщик приобретает оп-

ределенные юридические права. Например, в Великобритании по усло-

виям закона 1974 г. о потребительском кредите, если кредитная карточка

использовалась для оплаты товаров и услуг, а товары впоследствии

были возвращены продавцу из-за низкого качества или по другой при-

чине либо услуга не была оказана, покупатель имеет юридическое пра-

во обратиться с иском к кредитору (компании по выпуску кредитных

карточек или банку), так же как и к продавцу. Такое правило существу-

ет при оплате при помощи кредитной карточки товаров и услуг сто-

имостью от 100 до 30 000 ф. ст. за единицу продукции. Причем претен-

зии могут предъявляться как на всю стоимость, так и частично.

Раз в месяц владелец карточки получает сведения (отчет) о движе-

нии средств на его ссудном счете, детализирующие даты и стоимость

произведенных покупок и получения наличных денежных средств в виде

авансов, поскольку допускается даже некоторый перерасход средств -

овердрафт - кредит под небольшие проценты. Владелец карточки име-

ет право погасить всю сумму задолженности без уплаты процентов за

пользование кредитом в течение 25 дней с момента покупки отчета либо

уплатить лишь часть суммы (не менее 5 ф. ст. или 5% от стоимости по-

купки) и остаток долга погашать в течение нескольких месяцев, но при

этом уплачивая банку проценты.

Следует иметь в виду, что условия предоставления клиентам потре-

бительских кредитов, и в том числе кредитных карт, различны в раз-

ных банках и в разных странах. Более того, различные кредитные кар-

609

20-3060

ты предоставляют клиентам различный набор услуг. Например, суще-

ствуют кредитные карты, которыми могут пользоваться на равных пра-

вах два владельца (например, муж и жена), есть кредитные карточки,

требующие обеспечения предоставляемых кредитов, и др.

Определяя уровень процентных ставок, компания по выпуску кредит-

ных карточек взимает плату за получение наличных с момента их получе-

ния, но при этом не начисляет проценты за покупку товаров и их оплату

безналичным путем, если полная стоимость покупки оплачивается в тече-

ние льготного периода - 25 дней со дня покупки, указанного в отчете.

Компании-эмитенты кредитных карточек получают доход от торго-

вых организаций, принимающих кредитные карточки для оплаты това-

ров и услуг. Эти организации перечисляют компании скидку на цену то-

варов, оплаченных по кредитным картам. Размер скидки колеблется и

составляет в среднем 2-3%. В свою очередь торговые организации заин-

тересованы в использовании кредитных и других пластиковых карточек

в качестве новых платежных средств в связи с ростом товарооборота,

привлечением большего числа покупателей и т. д. Более того, в настоя-

щее время крупные торговые фирмы в разных странах мира выпускают

собственные кредитные карточки. Нередко кредитные карточки торго-

вых организаций выпускаются в обращение по их поручению и управля-

ются банками или кредитными компаниями. Такие "внутренние" кредит-

ные карточки можно использовать только в ограниченном числе

магазинов, и, кроме того, ряд магазинов принимает для оплаты покупок

только их собственные кредитные карточки и не имеет возможности (или

желания) акцептовать и другие. Для таких организаций собственные кар-

точки очень выгодны, так как обеспечивают стабильных покупателей и

ограничивают их обращение к конкурирующим фирмам.

В последние годы национальные компании по выпуску кредитных

карточек разных стран мира стали частью широкой международной сети.

Таким образом, большинство кредитных карточек может широко

использоваться во внутренних и международных расчетных и платеж-

ных операциях.

В целом можно сделать вывод, что кредит, основанный на исполь-

зовании кредитных карточек, отличается от традиционного кредита,

погашаемого в рассрочку, тем, что затраты на организацию кредита

однократны; трудно предотвратить чрезмерное использование карто-

чек небольшой частью их владельцев: существует риск.жульнического

использования карточек.

В западной экономической литературе последних лет широко об-

суждаются социальные последствия применения кредитных карточек.

Причем наиболее распространены взгляды экономистов, рассматрива-

ющих преимущества и недостатки применения карточек с позиций по-

требителя.

Критики карточек полагают, что они "подстрекают" людей совер-

шать "сверхтраты", перерасходовать собственные средства, увеличивая

размер долга компаниям и банкам. Действительно, в Великобритании

около 3/4 владельцев кредитных карточек не погашают кредит в тече-

ние срока беспроцентного пользования ссудой и поэтому уплачивают

проценты. В настоящее время средний размер долга составляет 300 ф. ст.

610

с ежемесячной уплатой процентов в сумме 60 ф. ст. Большинство анг-

лийских компаний начиная с 1986 г. взимают по кредитным карточкам

2% в месяц, что составляет 26,8% годовых, используя официальные го-

сударственные методы калькуляций.

Долг населения США по кредитным карточкам также весьма зна-

чителен. Доля кредита, предоставленного по кредитным карточкам, в

общем объеме потребительских ссуд с рассрочкой платежа возросла за

последние 20 лет с 3,6 до 25%.

С позиций эмитента - банка, выпускающего карточки в обращение,

наиболее серьезным является вопрос рентабельности выполняемых ус-

луг. Так, для большинства операций, выполняемых при помощи кре-

дитных карточек, требуется несколько лет, чтобы стать прибыльными.

Несмотря на трудности в определении суммы доходов от использова-

ния кредитных карточек, поскольку эта сфера деятельности банка тес-

но связана с компьютерными услугами, было определено, что средняя

прибыль к сумме вложенного капитала составляла 29,9%.

В мировой банковской практике использование пластиковых кар-

точек является важным источником прибыли. В США, по некоторым

оценкам, по кредитным картам предоставляется лишь 6% кредитов,

выдаваемых банками, но при этом они дают 10% всего дохода, получа-

емого этими банками

1

.

Российские банки, активно развивая эту область деятельности, нередко

не отдают себе отчета в том, что речь идет о высокорисковых операциях.

Рассматривая негативные стороны применения карточек, обращают на

себя внимание две проблемы: во-первых, объем бумажного документо-

оборота существенно не снижается и, во-вторых, высок уровень неправо-

мочного пользования карточками, подделок,

мошенничества.

Объемы бумажных документов значительно возросли в последние

годы в результате увеличения числа выполняемых операций (более чем

вдвое с 1980 г.), что, естественно, сказалось на увеличении администра-

тивных расходов и числа обслуживающего персонала. Масштабы этой

проблемы можно проиллюстрировать следующим примером. В 1990 г.

"Аксесскард" обработала 225 млн чеков, причем дневной пик пришелся

на 30 декабря и составил 2,5 млн чеков, и 51 млн платежных докумен-

тов магазинов. Для решения этой проблемы необходима дальнейшая

электронизация операций в местах продажи.

Мошенничество - другая серьезная проблема. Общая сумма незакон-

ных операций с чеками и кредитными карточками в Великобритании со-

ставляет около 50 млн ф. ст. в год, причем 20 млн из них - это незаконные

операции с кредитными карточками. Убытки "Аксесскард" по этой причи-

не составляют ежегодно 7 млн ф. ст., а "Барклейзкард" - 8 млн. ф. ст.

Для предотвращения несанкционированного использования потерян-

ных карточек в зарубежных странах ведется специальный реестр таких

карточек - "stop list". Заметив пропажу карточки, владелец должен не-

медленно сообщить об этом банку. Последний рассылает эту информа-

цию всем предприятиям, принимающим карточки. Казалось бы, посто-

янное ведение "стоп-листа" решает проблему незаконного использования

потерянных и украденных карточек. Однако владельцы часто замечают

1

Бизнес и банки. - 1993. - № 14.

611

пропажу не сразу, информация о "замороженных" карточках доходит до

торговцев через определенный период, поэтому у мошенников остается

достаточно времени, чтобы использовать карточку.

Кроме того, для сокращения сумм ежегодных убытков от незаконно-

го использования кредитных карт крупнейшие банки в середине 80-х гг.

выпустили карточки последнего поколения с голограммой, подделать

которые практически невозможно; предусмотрели блокировку счета кли-

ента при утере карточки; внедрили порядок, при котором клиент имеет

право на три попытки, чтобы правильно набрать свой персональный

идентификационный номер на клавиатуре банкомата, после чего карточ-

ка автоматически изымается из обращения и затем возвращается клиенту

после выяснения причин неправильного набора номера. Банки устанав-

ливают специальные телекамеры для идентификации всех пользователей

банкоматов, используют сенсорные и другие устройства, чтобы предот-

вратить несанкционированное использование

карточек.

Использование кредитных карточек существенно влияет на разви-

тие безналичного денежного оборота, сокращает издержки обращения.

Существуют и некоторые другие достоинства: рост оборота и прибыли,

повышение конкурентоспособности и престижа банков, предприятий

розничной торговли, других организаций, принимающих карточки;

наличие гарантии платежа; рост занятости, например в сфере зарубеж-

ного туризма, и др.

Компании по выпуску кредитных карточек организуют шумные рек-

ламные кампании, подчеркивающие эти преимущества. Свои издержки

компании покрывают доходами от отсроченных платежей владельцев кар-

точек. Следует отметить, что в развитии этой сферы услуг, распростране-

нии карточек заинтересованы как компании и банки, так и их клиенты.

Использование новейших платежных средств, в частности кредит-

ных карточек, позволяет банкам существенным образом снизить свои

издержки на изготовление, обработку, учет бумажно-денежной массы,

других бумажных платежных средств, сэкономить время и затраты жи-

вого труда. Огромная работа по осуществлению электронных расчетов

выполняется быстро, надежно, при минимальной потребности в обслу-

живании. Кроме того, пользование кредитной карточкой в корне меня-

ет психологию клиента, исподволь прививая ему компьютерное мыш-

ление, умение обращаться с техникой, рассчитывать собственные траты

на перспективу.

Анализируя преимущества и недостатки применения кредитных карт

на макроуровне - на национальном уровне, - следует подчеркнуть, что

в процессе функционирования кредитных карточек существуют серьез-

ные проблемы, оказывающие отрицательное влияние на экономику.

Известно, что использование кредитных карт в качестве платежного сред-

ства таит в себе возможность увеличения денежной массы в обращении

(поскольку ежегодная эмиссия карточек увеличивается примерно на 20-

25%), избыток которой ведет к росту инфляции и другим неблагоприят-

ным для экономики последствиям. Определение обязательного мини-

мального месячного платежа по карточке и другие подобные меры

позволяют контролировать денежную массу. Например, Казначейство

Великобритании устанавливает лимит на получение наличных денег и

612