Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

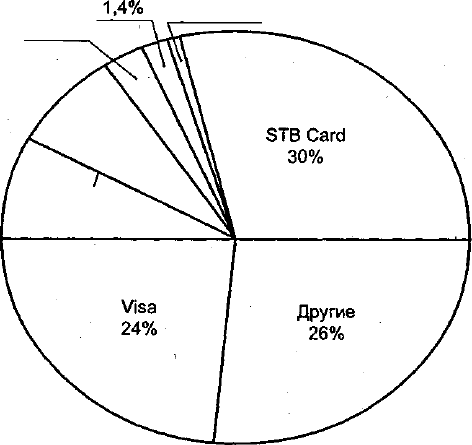

По свидетельству экспертов, российский рынок поделен между ино-

странными платежными системами следующим образом: компании Visa

принадлежит 27% всего объема операций по карточкам, Europay - 18%,

American Express - 47%, Diners Club - 8%. На мировом же рынке соот-

ношение несколько иное. Доля Visa составляет 50%, Europay - 30%,

American Express - 18%, Diners Club - 1,5%, JCB - 0,5%.

Чем же объяснялось столь бурное развитие данной сферы банковс-

ких услуг в 90-е гг.? Следует выделить три основных фактора.

Во-первых, обслуживая международную либо внутреннюю пласти-

ковую карточку, банк добивается привлечения богатых клиентов.

Во-вторых, обслуживая данный круг клиентуры, российские банки

сталкиваются с необходимостью восстанавливать связи и производить

расчеты через зарубежные банки, придерживаться стандартов, принятых

в мировой банковской практике, в целях интеграции с мировой банковс-

кой системой. Однако чтобы стать партнером зарубежного банка в об-

служивании общих

клиентов,

российскому банку необходимо достичь

высокого уровня развития, в том числе и в сфере новых технологий.

В-третьих, анализируя опыт развития денежно-кредитной сферы на

Западе, можно сделать вывод, что в перспективе и наша страна будет

широко использовать пластиковые карты в качестве инструмента де-

нежного обращения и расчетов.

В то же время следует иметь в виду, что пластиковые карточки меж-

дународных систем предполагают наличие валютных средств. Следо-

вательно, в России потенциальными их обладателями может стать ог-

раниченное число лиц. Реальных же владельцев международных

карточек еще меньше, поскольку банки требуют наличия довольно зна-

чительного остатка средств на счете, а в случае с кредитными карта-

ми - еще и крупного страхового депозита в иностранной валюте. Не-

многие могут позволить себе "заморозить" под минимальный процент

несколько тысяч долларов. Поэтому для российских пользователей

иметь карточку Visa или MasterCard - это пока вопрос престижа, а не

удобства. Из почти 4,5 млн человек, имевших в 1992 г. доходы в СКВ,

владельцами пластиковых карточек являлись лишь 5% (около 200 тыс.).

На начало 1994 г., по оценкам экспертов, обладателями карточек явля-

лись около 300 тыс. российских юридических и физических лиц.

В целом анализ работы российских банков с международными кар-

точками показывает, что существует опасность финансовой, техничес-

кой и интеллектуальной зависимости от западных вливаний, поставок

программного обеспечения и комплектующих, идей. Это обстоятель-

ство - дополнительный аргумент в пользу более внимательного отно-

шения к двум другим генеральным направлениям деятельности россий-

ских банков с карточками

1

.

Трудности, связанные с внедрением пластиковых карт международ-

ных платежных систем, а также реальная потребность в развитии безбу-

мажных технологий в России, требуют от российских банков развивать

рынок собственных карточек в расчете на более массового потребителя.

1

Коммерсант-Daily. - 1994. - № 77.

621

Золотая

American корона

Express

2,9%

Diners

Club

0,5%

UNION

Card

10%

Eurocard

Mastercard

10%

По данным КОМКОН

Рис. 19.1. Какими картами пользуются москвичи

Современные российские пластиковые карты в основном можно опреде-

лить как дебетовые, предназначенные для получения наличных денеж-

ных средств в банкоматах и для оплаты покупок пока еще в небольшом

числе соответствующим образом оборудованных магазинов.

По экспертным оценкам, к владельцам пластиковых карточек (вклю-

чая постоянно работающих в стране иностранцев), хотели бы присое-

диниться около 3,3 млн россиян. Опросы потенциальных клиентов по-

казали, что это в основном люди с доходом в 150-200 долл. в месяц.

Четвертая часть из них намерена приобрести самую дорогую - "плати-

новую" карточку, а 18% - даже несколько типов карточек.

Собственные карточки российских банков

Перед каждым банком, решившим заняться "карточным" бизнесом,

два пути развития. Первый путь, описанный выше, - это предоставление

все более широкого спектра услуг узкому кругу клиентов - обладателям

значительных сумм инвалюты. Второй путь - ориентация на широкий круг

лиц, которым карточки облегчили бы пользование российскими рублями,

включая не очень большие суммы, прежде всего внутри страны. Этому

пути соответствует выпуск банками (и другими субъектами экономики)

собственных рублевых карточек.

622

Надо, впрочем, иметь в виду, что указанные два пути не могут быть

абсолютно изолированными: международные карточки можно продавать

и за рубли (с последующей конвертацией), а карточки отечественных сис-

тем совсем не обязательно должны ограничиваться территорией России и

рублевыми операциями.

По мере расширения российского "карточного" рынка, увеличения вы-

пуска электронных карточек, снабженных магнитной полосой и микропро-

цессором, возможность несанкционированного использования карточки

резко снизится, а сфера их применения, напротив, расширится. Однако из-

за высокой стоимости подключения к "Спринт сети", обслуживающей элек-

тронные карточки в России, а также больших затрат на изготовление и

выпуск, электронные карточки пока мало распространены в нашей стране.

Почти все российские карточки являются местными, региональны-

ми. Поэтому существует стремление эмитентов расширить географию

использования своих карточек.

Таким образом, на российском "пластиковом" рынке действуют од-

новременно две группы систем - зарубежные (международные) и отече-

ственные. Последние пока отнюдь не занимают доминирующего поло-

жения (табл. 19.2).

Подводя итоги рассмотрению развития российского рынка пласти-

ковых карт, можно сделать ряд выводов.

Во-первых, следует отметить, что рынок банковских услуг претерпе-

вает серьезные изменения и в последние годы приобрел все черты дина-

мично развивающегося рынка пластиковых карт. С одной стороны, веду-

щие российские банки активно работают с международными

пластиковыми системами, а с другой - они сами включились в конкурен-

тную борьбу за пальму первенства на российском рынке высоких техно-

логий, создавая собственные электронные системы платежей и расчетов

либо объединенные системы пластиковых карт. При этом преобладаю-

щей является тенденция к объединению первоначально разрозненных си-

стем многих банков и фирм в единую универсальную платежную систему.

Во-вторых, важная особенность российскою рынка пластиковых карт

состоит в том, что основными элементами систем платежей являются

банковские карточки. Банки-эмитенты активно конкурируют между со-

бой, стремясь привлечь больше клиентов. В результате острой конкурент-

ной борьбы снижается стоимость карточек и взимаемых комиссионных

за пользование ими.

В-третьих, развитие инфраструктуры рынка пластиковых карт (сети

торговых и сервисных точек, принимающих к оплате пластиковые кар-

ты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска

банковских пластиковых карточек.

Очевидно, что каждый из эмитентов по отдельности не в состоянии

наладить на должном уровне инфраструктуру собственных карточек

(организовать каналы связи, установить банкоматы, создать широкую

торговую сеть обслуживания и т.д.). По оценкам, для этого только в

Москве необходимо затратить более 200 млн долл., а прибыль от реа-

лизации соответствующих программ возможна лишь при объеме эмис-

сии не менее 1-1,5 млн карточек. Ясно, что объединившись эмитенты

справятся с этой задачей с гораздо меньшими затратами.

623

Таблица 19.2

Стоимость выпуска и обслуживания карт коммерческих банков

Банк Минимальный Страховой Выпуск Начисление Начисление Комиссия Комиссия

первоначальный депозит и годовое на остаток на страховой за выдачу за выдачу

взнос обслуживание средств на счете депозит (год), % наличных наличных

(год), % в банке в сторонних

банках

'

VISA Classic (V) и EuroCard/MasterCardMass (E/M)

Авангард (Е/М)

3

$300 $200 $25 0,1% 2% ежемесячно 0,5% l,5%min$3

Автобанк (V, Е/М)

2

$250 или 6250 руб. $50 или 1250 руб. $20 или 500 руб. 2% ежеквартально 2% ежеквартально 0,8% l%min $3 или 80 руб

Возрождение (V) $400 или 4000 руб. $100 или 1000 руб.$35 или 600 руб. 1,5% 4% l%min$3 1%

Импэксбанк (V, Е/М) $200 - - 2% ежеквартально - - l%min$5

НОМОС-Банк (Е/М) $300 - $35 1%

Райффайзенбанк (V)

2

$1000 $300 $70 1% ежеквартально 1% ежеквартально 1% min $3 в от- $3

делениях, 1%

в банкоматах

Экспобанк (V, Е/М) $200 - $20 2% - 1% min $1 в от- l,5%min$5

делениях и об- 1% min $3

менных пунктах в банкоматах

$3 в банкоматах

VISA Electrron (V), Chrus/Maesstro (C/M), Union Card

(U)

Авангард (С/М) $10 - $3 0,1% - 0,5% 1,5% min $3

Автобанк (V, C/M)

2

$4 или 100 руб. - $4 или 100 руб. 2% ежеквартально - 0,8% l%min$3

Автобанк (U) - 100 руб. 25 руб. 2% ежеквартально 2% ежеквартально 0,5% 2%

Возрождение (V) - - $5 или 120 руб. 1,5% 4% l%min$3 1%

НОМОС-Банк (С/М) - $5 1% - - 1,5%

Импэксбанк (V, С/М)

2

- - - - - - 1% min $5

Райффайзенбанк (V)

2

$1000 $100 $30 1% ежеквартально

1%

ежеквартально 1% min $3 в от- $3

делениях, 1%

в банкоматах

Экспобанк(У, Е/М) - -. $5 2% - 1%min $1 вот- l%min$3

делениях и об-

менных пунктах,

- $1 в банкоматах

1

Не считая комиссии стороннего

банка.

2

Сумма первоначального взноса включает страховой депозит.

3

Тарифы по «рублевым» картам, конвертируются в рубли по курсу ЦБ РФ, за исключением взноса на страховой депозит, который всегда берется a USD.

Источник. Известия. Специальный выпуск (Банк). - 2000 г. - № 78(25670). - 27 апр. - С. 4.

Но еще важнее другое - добиться технологического единства, со-

вместимости систем. И эта задача должна рассматриваться как глав-

ная, даже если бы каждый эмитент карточек в одиночку был в состоя-

нии справиться с финансовой стороной проблемы. Иначе говоря,

необходимо не только экономить средства, но и добиваться унифика-

ции сфер и стандартов использования карточек и технологии их обслу-

живания.

В-четвертых, многие банки идут по пути диверсификации своей

деятельности, сочетания выпуска международных карточек, членства

в российских системах и выпуска собственных индивидуальных кар-

точек.

За рубежом эмиссия одним банком карточек разных систем являет-

ся достаточно распространенной практикой.

В-пятых, российские банки - эмитенты пластиковых карт в боль-

шинстве своем выпускают в обращение дебетовые карточки в связи с

особенностями экономической ситуации в стране (инфляция, платеж-

ный кризис, повышенные экономические риски и проч.). Банки стре-

мятся застраховать себя от возможных потерь и поэтому при выдаче

даже кредитной карты требуют внесения страхового депозита, превы-

шающего лимит кредитования, что, безусловно, ставит суть "кредит-

ной сделки" под сомнение и позволяет говорить о суррогатных россий-

ских кредитных картах или, по существу, платежных карточках.

В-шестых, большинство карточек, эмитируемых в нашей стране, яв-

ляется магнитными вследствие относительно низкой себестоимости их

производства и обслуживания. Соответственно, банки вкладывают ог-

ромные средства в создание не менее дорогостоящей инфраструктуры

для обслуживания этих карт. Но основным фактором, препятствующим

сегодня западным странам быстро перейти к электронным картам,

является развитая инфраструктура для обслуживания магнитных карт.

Нужны огромные средства для переоборудования существующих

систем.

Россия в числе других стран Восточной Европы, только начинаю-

щих развитие "карточного" бизнеса, обладает уникальной возможнос-

тью "перепрыгнуть" традиционные платежные системы, учась на чу-

жих ошибках. Электронные карты могли бы не только защитить процесс

расчетов от мошенничества (проблема, особенно актуальная для нашей

страны), устранить необходимость авторизации в режиме "on-line" (ко-

торая в условиях плохой работы телекоммуникационных систем в Рос-

сии часто затруднена), но и решить многие проблемы налично-денеж-

ного оборота на территории страны, возникающие вследствие как

общей экономической нестабильности (в том числе инфляции), так и

ненадежности самого бумажного носителя (купюр).

И в этом отношении знаменателен факт появления на российском

рынке суперсовременных микропроцессорных карточек, которые вы-

ходят на передовые рубежи не только отечественной, но и мировой си-

стемы расчетов.

По мнению представителей деловых кругов Запада, подписание ряда

соглашений и работа российских банков по развитию электронных

625

услуг свидетельствуют о стремлении нашей страны активно участвовать

в техническом обновлении и развивать международные деловые связи.

Вместе с тем совершенно очевидно, что внедрение кредитных и дру-

гих пластиковых карточек в России следует развивать на основе серьез-

ного анализа практики использования карточек за рубежом, их преиму-

ществ и недостатков.

19.2. БАНКОМАТ КАК ЭЛЕМЕНТ

ЭЛЕКТРОННОЙ СИСТЕМЫ ПЛАТЕЖЕЙ

БАНКОМАТЫ (ATM - Automated Teller Machine) - это многофун-

циональные автоматы, так называемые автобанки, управляемые пос-

ледним поколением магнитных пластиковых карточек. Первые ATM

появились в конце 60-х гг. Большинство первых автоматов выдавало

лишь небольшие суммы наличных денег. В конце 60 - начале 70-х гг.

наблюдались большие трудности с использованием кассовых автома-

тов (поломки автоматов, частые повреждения персональных карточек

или задержки карточек после совершения операций). В результате боль-

шинство клиентов банков предпочитали выполнять свои операции тра-

диционным способом непосредственно в банке.

Первые банкоматы в России были установлены в 1989 г. Госбанком

СССР и Сбербанком СССР. После реорганизации банковской системы

России в начале 90-х гг. первые международные банкоматы были уста-

новлены в Москве в 1994 г. банками Мост-банк и Кредит-Москва. Бан-

коматы работали в системе EuroCard/MasterCard.

Использование банкоматов для выполнения простых банковских

операций высвобождает банковских служащих, позволяя им сосредо-

точиться на оказании более специализированных видов услуг, и дает

возможность в долгосрочной перспективе сократить затраты на предо-

ставление услуг населению.

Применение автоматов-кассиров отражает стремление банков прибли-

зить свои услуги к клиентам. Их ценность для потребителя заключается в

том, что они расширяют временные и пространственные рамки, в которых

клиент может осуществить банковские операции, например, по получению

наличных денег и осуществлению вкладных операций. Для банка же бан-

комат является эффективным средством, которое позволяет сокращать

персонал отделений и получать большую прибыль, а также для сохране-

ния позиций на потребительском рынке (для привлечения клиентов в борьбе

за пассивы), получения преимуществ в конкурентной борьбе. Столь бур-

ное развитие ATM объясняется также и тем, что банки стремятся созда-

вать альтернативу закрытым банковским учреждениям в субботние и вос-

кресные дни. С точки зрения расходов банка на создание ATM, применение

автоматов считается эффективным, поскольку в этих условиях отпала

необходимость в дополнительных расходах на помещения и обслуживаю-

щий персонал. Именно поэтому английские банки сегодня выполняют

значительно больший объем операций, в то время как площади банковс-

ких учреждений и число работающих в них остались на уровне 70-х гг.

626

С точки зрения клиента, пользование ATM имеет ряд преимуществ

по сравнению с обслуживанием в банке. Прежде всего это быстрота и

удобство для клиента, возможность осуществить операции через бан-

комат в любое время дня и ночи, упрощенный доступ к ATM ввиду

объединения сетей. Поэтому в последние годы клиенты банков чаще

обращаются к услугам банкоматов, чем в отделения банков. Причем

больше половины клиентов банков пользуются услугами банкоматов

регулярно.

К недостаткам пользования ATM относят: а) списание средств со счета

клиента в день проведения операции (за исключением субботы и воскре-

сенья), а не через определенный промежуток времени, как в случае обра-

щения в отделение банка (кроме отделения, в котором открыт счет кли-

ента); б) возможные потери и кражи карточек (например, в США для

предотвращения несанкционированного пользования банкоматами в

некоторых автоматах установлены фотокамеры стоимостью до 5 тыс.

долл., которые начинают действовать в момент набора клиентом персо-

нального номера на клавиатуре банкомата); в) могут быть сложности в

случае, если в данное время ATM не работает по разным причинам (по

оценкам экспертов, время поломок ATM не превышает 5% его рабочего

времени. Учитывая огромные объемы работы, выполняемые ATM, -

это достаточно большие потери для банка и его клиентов).

В будущем предполагается увеличить число действующих банкома-

тов, повысить их надежность, увеличить время работы до 24 часов в

сутки, осуществить меры по развитию сети ATM. Но чтобы полнее ре-

ализовать потенциал банкоматов, банк должен увязать услуги, предос-

тавляемые ATM, с услугами, оказываемыми отделениями, банковским

обслуживанием клиентов на дому и другими способами оказания услуг

в общую систему обслуживания клиентов.

19.3. МЕЖБАНКОВСКИЕ ЭЛЕКТРОННЫЕ ПЕРЕВОДЫ

ДЕНЕЖНЫХ СРЕДСТВ В ТОРГОВЫХ ОРГАНИЗАЦИЯХ

Важным направлением обслуживания клиентов банков с использо-

ванием новейшей электронной техники является предоставление им элек-

тронных услуг в магазинах. В системах межбанковских электронных

переводов денежных средств в торговых организациях осуществляется

перечисление средств со счета покупателя на счет продавца в момент

покупки или в отдельных случаях с отсрочкой платежа по желанию

клиента. Большинство операций выполняется при помощи пластико-

вых карточек, которые вышли на передовые позиции в организации

платежного оборота высокоразвитых стран Запада, постепенно вытес-

няя чеки и чековые книжки. В последние годы ведутся работы по вне-

дрению многоцелевых карточек, которые можно использовать как кре-

дитные, платежные, чековые гарантийные карточки.

Карточка для пользования данными системами - необходимый эле-

мент процедуры перечисления средств. Продавец пропускает ее через

627

специальный терминал и проверяет покупательную способность кар-

точки, после чего осуществляется платеж. Вся операция занимает не

более 30 секунд.

Пользование системами имеет ряд преимуществ для клиента:

1. Быстрота совершения операций. В настоящее время скорость со-

вершения одной операции с использованием системы составляет 15-30

секунд (в среднем 22 секунды), в то же время с использованием налич-

ных - 30 секунд, кредитных карточек - 75 секунд и чеков - 90 секунд.

2. Сокращение платы за услуги банку. Операции, осуществляемые

при помощи электронных систем платежей, обходятся для банка зна-

чительно дешевле, чем аналогичные операции с наличными или други-

ми бумажными платежными документами.

3. Более быстрое зачисление средств на счет продавца по сравнению

с другими методами платежа, поскольку данная операция производит-

ся автоматически в момент покупки.

4. Сокращение бумажного документооборота и издержек обращения.

5. Гарантия платежа и надежная защита от несанкционированного

доступа к счету клиента.

6. Возможность приобрести товар, не имея при себе наличных. Эти

и некоторые другие преимущества, например высокая скорость обработ-

ки информации и немедленная инкассация выручки, обеспечили быст-

рое развитие данной сферы электронных банковских услуг населению.

В настоящее время коммерсанты считают, что установка терминала рен- •

табельна, если он обеспечивает совершение операции в течение 10 се-

кунд. Банки в свою очередь всесторонне стимулируют развитие дан-

ного направления взаимоотношений с торговыми организациями, что-

бы повысить их интерес к приобретению электронного оборудования,

а, следовательно, внедрению новых систем расчетов и платежей.

В США, например, .уже в середине 80-х гг. 9 из 10 крупнейших тор-

говых фирм установили у себя терминальные устройства систем ЭФТ-

ПОС (EFTPOS - Electronic Funds Transfer at Point of Sale), а в настоя-

щее время подавляющее большинство торговых организаций оснастили

свои магазины необходимым оборудованием.

Наряду с преимуществами использование систем ЭФТПОС вызыва-

ет ряд серьезных проблем. Во-первых, банки и организации розничной

торговли уже вложили крупные капиталы в мероприятия по оснащению

своих учреждений ATM и другой техникой. Но прогресс технологии ста-

вит на повестку дня необходимость внедрения более современной, слож-

ной, а значит, и дорогостоящей техники. Поэтому в настоящее время осо-

бую остроту приобрела проблема покрытия расходов на внедрение новой

техники со стороны банков, торговых фирм и правительства. Во-вторых,

нет 100%-ной надежности оборудования. Несмотря на существующие

системы защиты оборудования от поломок, сбоев в работе и т.д., полной

гарантии безотказной работы компьютерной сети не может дать никто.

В-третьих, все большая доступность денежных средств может привести к

нарушению конфиденциальности операций, возможности несанкциони-

рованного совершения операций в результате кражи карточки и т.д. И

628

в-четвертых, поскольку покупатели требуют оформления

документов,

подтверждающих произведенные платежи, резкого сокращения бумаж-

ного документооборота пока не наблюдается.

В свою очередь покупателя "голосуют" за дальнейшее развитие сис-

тем ЭФТПОС. Опросы населения в Великобритании показали, что за

последние пять лет число желающих пользоваться ЭФТПОС удвоилось

и составляет примерно 25% взрослого населения. В настоящее время

этот вопрос однозначно решен в пользу развития систем межбанковс-

ких электронных переводов денежных средств в организациях рознич-

ной торговли.

19.4. "HOME BANKING" - БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

КЛИЕНТОВ НА ДОМУ И НА ИХ РАБОЧЕМ МЕСТЕ

Наряду с использованием банкоматов, электронных систем расче-

тов и платежей ведение банковских операций на дому ("home banking")

представляет собой самостоятельную форму банковских услуг населе-

нию, основанных на использовании электронной техники.

В начале 80-х гг. особого накала достигла борьба западноевропей-

ских банков за пальму первенства в предоставлении своим клиентам

банковских услуг на дому. В ноябре 1982 г. строительное общество

Nottingam Building Society совместно с Банком Шотландии и британс-

кой телефонной компанией British Telecom внедрило систему Homelink.

которая начала функционировать в середине 1983 г. Затем аналогич-

ные системы стали создавать крупные коммерческие банки и другие

кредитные институты.

Пользователи систем электронных банковских услуг на дому само-

стоятельно приобретают необходимое оборудование, а банк консуль-

тирует клиентов по вопросам оборудования домашних терминалов и

приобретения необходимого программного обеспечения. Подобные

системы позволяют клиенту банка, используя экран монитора или те-

левизора, персональный компьютер, подключиться по телекоммуника-

ционным линиям связи (телефон или видео) к банковскому компьюте-

ру. В данном случае банковские операции могут осуществляться 7 дней

в неделю круглосуточно. Перед началом каждой операции владелец

счета использует "ключ" в коде защиты от неправомочного подключе-

ния к системе. Пользование данной системой позволяет управлять те-

кущим счетом, вкладом, расчетами клиента с бюджетом, счетами пла-

тежей и сбережений.

Среди операций, выполняемых при подключении персонального

компьютера к банковской компьютерной системе, выделим следующие:

получение баланса счета на текущий день; ознакомление с деталями

инструкций, правил, в соответствии с которыми могут вноситься изме-

нения, исправления и т.д.; возможность заказать чековую книжку и от-

чет о движении средств на счете за определенный период времени; осу-

ществление перечислений по счетам клиентов; оплата услуг различных

629

компаний (например, выпускающих кредитные и другие пластиковые

карточки, причем при помощи компьютера на дому можно оплатить

счета вперед); выполнение операций с ценными бумагами и др. Кассо-

вое обслуживание клиентов на дому в ряде случаев не ограничивается

их счетами в национальной валюте.

Японские банки, например, сообщают своим клиентам сведения о

состоянии их счетов, открытых в Нью-Йорке, Лондоне и т.д. Таким

образом, можно сделать вывод о том, что сколь-нибудь серьезных ог-

раничений на выполнение операций клиентами банка в порядке само-

обслуживания не выходя из дома практически не существует. Клиент

банка может выполнить любую банковскую операцию в любое время

дня и ночи. (Банк осуществляет последующий контроль.)

В настоящее время, например, во Франции прямую связь с банком

имеют около 300 тыс. клиентов. В США в конце 80-х гг. подобными

услугами пользовались 33 тыс. американцев, а электронные програм-

мы осуществления таких услуг имел 41 банк. Сегодня все крупные бан-

ки Америки предлагают своим клиентам обслуживание на дому.

В последние годы в России коммерческие банки также стали пред-

лагать своим клиентам электронные услуги по ведению банковских

операций на дому или в офисе. Клиенты - пользователи системы полу-

чают в банке ключевую дискету и пароль, после чего они могут соста-

вить и переслать по модему платежное поручение, подписав его элек-

тронной подписью. В банке документ принимается, проверяется, и при

отсутствии неполадок автоматически производится списание денежных

средств со счета клиента. В Вычислительный центр Банка России пла-

тежное поручение передается не позднее 17 часов текущего дня, а на

утро следующего дня деньги отправятся в РКЦ банка получателя. Осо-

бенностью, например, системы "Optimum Cash" (одной из первых по-

добных систем на российском рынке) являлся тот факт, что в отличие

от многих отечественных систем "Клиент-Банк" она функционировала

в режиме реального времени, что позволяло клиентам выполнить все

операции за один сеанс связи.

Для урегулирования отношений с РКЦ клиент предоставлял банку

"Оптимум" право на основании электронного платежного поручения

составить бумажный документ от имени клиента, но за подписями пред-

седателя правления и главного бухгалтера банка, и заверить его печа-

тью. Таким образом, необходимость личных контактов клиентов и бан-

ковских служащих сводилась к минимуму.

Пользуясь электронными системами обслуживания клиентов на дому

или на их рабочем месте, потребитель получал доступ к информацион-

ным услугам, предоставляемым базой данных, и, в свою очередь, мог

передавать сообщения компьютеру, базе данных или какому-нибудь

другому терминальному устройству.

Аналогичные услуги предоставляют своим клиентам и коммерчес-

кие банки, работающие в тесном контакте с компаниями - разработчи-

ками новейшего программного обеспечения и компьютерных систем.

Например, фирма "Программ Банк" осуществляет установку и сопро-

вождение системы автоматизации банковских операций. Автоматизи-

630