Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

Продолжение

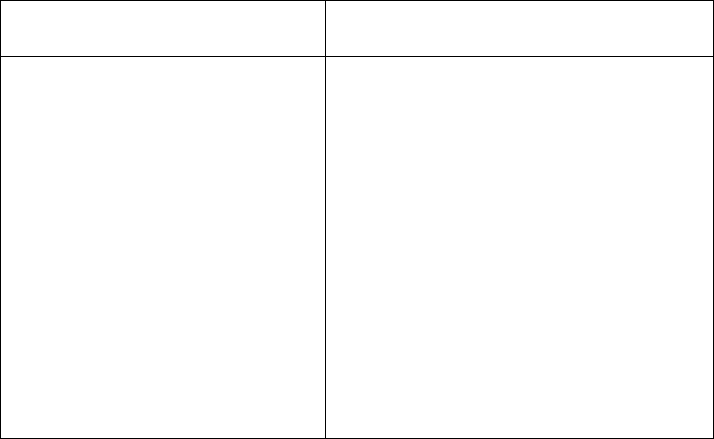

Признак классификации

7. Форма обработки информации

по расчетам подразделениями

расчетной сети Банка России:

• централизованная

• децентрализованная

8. Платность расчетных услуг:

• бесплатные

• платные

9. Наличие или отсутствие возмож-

ности получения внутридневного

и однодневного кредита для завер-

шения межбанковских расчетов:

• с использованием кредита

• без возможности использования

кредита

10. Формы собственности организа-

ций, осуществляющих расчеты:

• государственная

• частная

• смешанная

11. Виды платежей

• клиентские

а) юридические лица:

за продукцию (услуги), в бюд-

жет, внебюджетные фонды и др.

б) физические лица:

безналичные перечисления

за товары, услуги; неторговые

переводы

по пластиковым карточкам

Содержание расчетов

и осуществляющие их организации

а) центры информатизации ЦБ РФ, РКЦ

а) РКЦ

а) РКЦ по отдельным видам операций

а) РКЦ по большинству проводимых

операций

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) РКЦ

а) банки при прямых корреспондентских

отношениях

б) небанковские расчетные организации

а)

РКЦ

а) банки (филиалы) при прямых

корреспондентских отношениях

б) расчетные НКО

а) банки (филиалы) при прямых

корреспондентских отношениях

б) расчетные НКО

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых корреспон-

дентских отношениях

в) расчетные НКО

а) РКЦ ЦБ РФ;

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) банки (филиалы) при прямых

корреспондентских отношениях

б) расчетные НКО

414

Продолжение

Признак классификации

•СКВ

• валюта с ограниченной

конвертацией

6. Способ платежа:

• валовые (брутто) расчеты

• с применением авизо (почтовых,

телеграфных) - внутри- и межре-

гиональные расчеты

без применения авизо

• неттинг (клиринг)

двусторонний (между двумя банками)

многосторонний (между нескольки-

ми банками)

локальный (региональный, межре-

гиональный)

общегосударственный (в масштабах

страны) - межгосударственный

валютный клиринг

Содержание расчетов

и осуществляющие их организации

а) банки (филиалы) при прямых

корреспондентских отношениях

а) расчетные НКО

перечисления сумм, причитающихся

банкам, с индивидуальной обработкой

каждого платежа:

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

по большинству платежей

в) расчетные НКО, действующие в России

в конце 90-х годов (по большинству

платежей)

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

взаимная компенсация обязательств

и требований, определение и последующее

взыскание сальдо - нетто (чистой суммы)

платежа, причитающегося с каждого

должника:

а) расчеты по купле-продаже ценных

бумаг - расчетные центры ОРЦБ

1

б) расчеты по купле-продаже валюты

через валютные биржи

в) отдельные РКЦ ЦБ РФ в порядке

эксперимента

г) банки при прямых корреспондентских

отношениях, как правило, крупные,

имеющие расчетные центры,

по некоторому объему платежей

д) головные многофилиальные банки

по межфилиальным расчетам

е) расчетные НКО — по некоторому объему

платежей

413

Продолжение

Признак классификации

2. Местонахождение банков:

• внутригосударственные в рамках

региона (города)

• межрегиональные

• межгосударственные

• внутри СНГ (ближнее зарубежье)

• за пределами СНГ

(дальнее зарубежье)

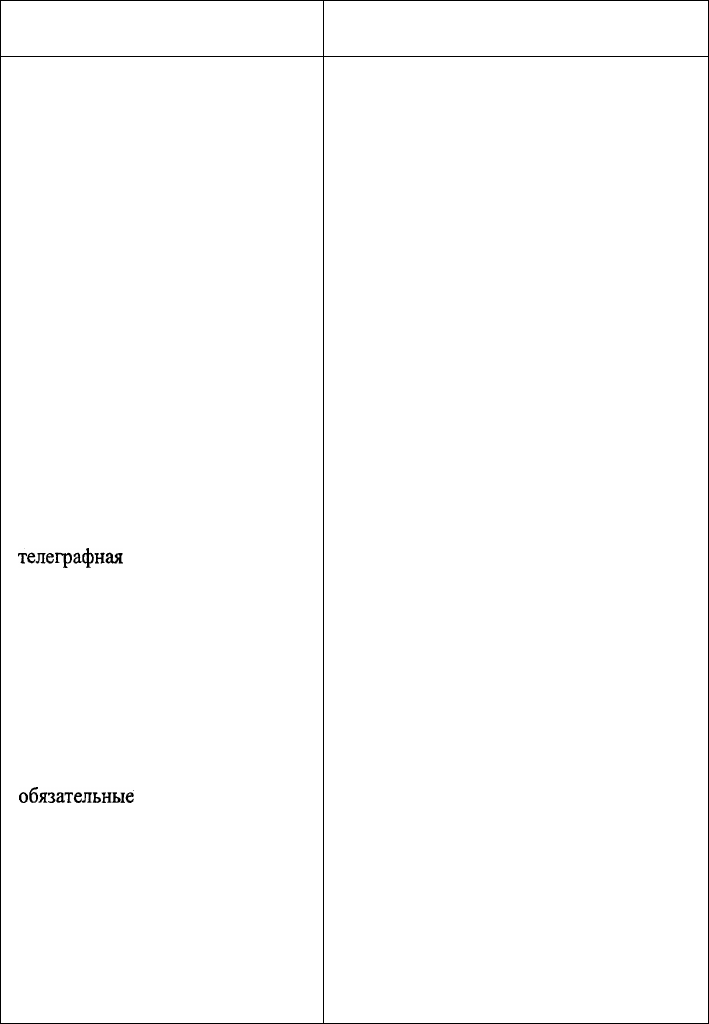

3. Форма межбанковских сообщений:

• почтовая (спецсвязь)

•

телеграфная

• магнитные носители

• электронная, в том числе СВ ИФТ,

Интернет и др.

4. Степень добровольности установ-

ления корреспондентских отноше-

ний:

•

обязательные

• добровольные

5. Валюта платежа:

• рубль

Содержание расчетов

и осуществляющие их организации

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) центральные банки стран СНГ через

свои главные центры информатизации,

ГРКЦ, РКЦ

б) банки (филиалы) при прямых коррес-

пондентских отношениях

в) расчетные НКО

а) специализированные банки:

Внешторгбанк России,

Международный Московский банк и др.

б) банки (филиалы) при прямых

корреспондентских отношениях

а) РКЦ ЦБ РФ

а) РКЦ ЦБ РФ

а) банки (филиалы) при прямых коррес-

пондентских отношениях

б) расчетные НКО

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) РКЦ ЦБ РФ

б) уполномоченные банки по между-

народным расчетам

а) банки (филиалы) при прямых

корреспондентских отношениях

б) расчетные НКО

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых коррес-

пондентских отношениях

в) расчетные НКО

412

бюджетными фондами, страховыми компаниями по всем видам стра-

хования и др. Часть операций обусловлена приемом и выдачей клиен-

там наличных денег для выплаты заработной платы и премий работа-

ющим и для административно-хозяйственных расходов.

Во-вторых, операции по межбанковским займам и депозитам, с цен-

ными бумагами, покупке-продаже валют, перечислению резервных тре-

бований.

В-третьих, собственно хозяйственные операции банка, например

платежи в бюджет и внебюджетные фонды, управленческие расходы и

др. Следует иметь в виду, что каждый банк имеет не один корсчет, а

несколько. Отсюда изложенные виды операций распределяются между

всеми счетами банка. Характер и число счетов зависят от того, в каких

подсистемах межбанковских расчетов задействован коммерческий банк.

Организация корреспондентских отношений в банках осуществляется

соответствующими отделами, управлениями или секторами в составе

операционно-расчетных центров. Необходимо подчеркнуть огромную

значимость управления банком своими корсчетами, представляющи-

ми, по сути, основу его хозяйственной деятельности.

Подсистемы межбанковских расчетов

В России межбанковские расчеты через корсчета проводятся с 1991 г.

Небольшой срок применения затрудняет их изучение. Приведем клас-

сификацию подсистем этих расчетов (табл. 14.4).

Таблица 14.4

Подсистемы межбанковских расчетов

Признак классификации

1. Принадлежность к одному или

различным банкам:

• принадлежность к одному банку -

межфилиальные расчеты (МФР)

• принадлежность к различным

банкам - собственно межбанковские

расчеты

• принадлежность к филиалам банка

Содержание расчетов

и осуществляющие их организации

а) ЦБ РФ - по расчетам между подразделе-

ниями своей расчетной сети

б) расчетные центры крупных много-

филиальных банков:

Сбербанка РФ и др. - по расчетам между

филиалами одного (головного) банка -

внутрибанковская расчетная система

а)

РКЦ ЦБ

РФ

б) банки при прямых корреспондентских

отношениях

в) небанковские кредитные организации,

осуществляющие расчетные операции (да-

лее расчетные НКО)

а) филиалы от имени головного банка через

корреспондентские субсчета

411

меры по оснащению соответствующими техническими средствами свя-

зи, а также программными продуктами, позволяющими работать в ре-

жиме реального времени. Крупные банки обычно содействуют своим

корреспондентам и в этой работе. Если в договоре предусмотрен обмен

документами в электронном виде, то в нем или в отдельном документе

должны быть установлены правила проведения электронных платежей.

Открываемые после заключения договоров корреспондентские сче-

та подразделяются на несколько видов: счета "НОСТРО" - текущие счета

на имя банка-распорядителя счета, называемого банком-респонден-

том, в банке-корреспонденте, отражаемые в активе баланса первого; сче-

та " ЛОРО" - текущие счета, открываемые банком-корреспондентом ком-

мерческому банку-респонденту, отражаемые у него в пассиве баланса;

счета "Востро" - счета иностранных банков в банке-резиденте в мест-

ной валюте или в валюте третьей страны. Таким образом, банк-коррес-

пондент - банк, открывший корреспондентский счет (пассивный счет

"ЛОРО") другому банку (банку-респонденту). Он выполняет по этому

счету операции в соответствии с действующим законодательством и

договором. Банк-респондент - банк, открывший корреспондентский

счет (активный счет "НОСТРО") в другом банке и являющийся его рас-

порядителем.

Счета "НОСТРО" в одном банке являются счетами "ЛОРО" у его

банков-корреспондентов и наоборот. Счета "Востро" - те же счета

"ЛОРО", относящиеся к иностранным банкам-корреспондентам.

Записи по счетам "ЛОРО" являются решающими для обеспечения

своевременности платежей, начисления процентов. Операции по сче-

там "НОСТРО" проводятся по методу зеркальной бухгалтерии. В про-

цессе записей по счетам учитываются сроки валютирования, которые

устанавливаются на основе приказов по банку.

Дата валютирования - дата, по наступлении которой дебетовая или

кредитовая проводка становится реальной, а проведенная сумма по-

ступает в распоряжение клиента или самого банка. Сдвиг даты валю-

тирования по сравнению с датой внесения записи проводки по счету

может быть обусловлен, например, необходимостью взыскания полу-

ченного на счет эквивалента с плательщиков и обслуживаемых их бан-

ков (для чего требуется время, вызывающее этот сдвиг) и другими при-

чинами.

Для понимания порядка межбанковских расчетов важно уяснить

экономическое содержание корреспондентского счета банка.

Представляя собой разновидность депозитного счета до востребо-

вания, он, по существу, выполняет те же функции, что и расчетный счет

предприятия, но с учетом специфики деятельности банка. На счете, глав-

ным образом в РКЦ, хранятся временно свободные собственные и при-

влеченные средства коммерческих банков. Круг отражаемых здесь опе-

раций довольно широк. Во-первых, по кредитно-расчетному, кассовому

и иному обслуживанию клиентуры самого банка: перечислению и взыс-

канию денежных средств, обусловленных куплей-продажей товаров и

услуг, расчетам с бюджетом по уплате налогов, сборов и пошлин вне-

410

крупным центром межбанковских расчетов, через клиринговые цент-

ры, в которых открываются клиринговые счета. При этом равновели-

кие финансовые требования и обязательства погашаются, а сальдо спи-

сывается (дебетовое) или зачисляется (кредитовое) на основной

корреспондентский счет.

По степени добровольности установления отношений они бывают

обязательными и добровольными. Так, обязательным является, как уже

отмечено, открытие банками России корреспондентского счета в рас-

четном подразделении Банка России, а также открытие счета в уполно-

моченном банке для международных расчетов.

В ходе установления корреспондентских отношений банки обмени-

ваются письмами и представляют друг другу документы для изучения

надежности и состоятельности партнеров: нотариально заверенные ко-

пии уставов и лицензий на проведение различных операций, отчеты о

деятельности, включая балансы, справки о соблюдении экономических

нормативов и др. За справками об уровне платежеспособности потен-

циальных корреспондентов банки прибегают к услугам рейтинговых,

справочных фирм или дружественных банков.

Далее заключается договор корреспондентского счета: срочный (с

правом продления) или бессрочный. При этом, как правило, использу-

ются формы типовых договоров. Крупные банки подготавливают свои

формы.

Процедура открытия и закрытия корреспондентского счета кре-

дитной организации, корреспондентского субсчета ее подразделения,

порядок проведения расчетных операций по этим счетам, а также по

счетам межфилиальных расчетов были подробно регламентированы

Положением ЦБ РФ от 25 ноября 1997 г. № 5-/7 "О проведении безналич-

ных расчетов кредитными организациями в Российской Федерации"'с пос-

ледующими изменениями.

Для открытия и закрытия корреспондентского счета представляют-

ся заявление, нотариально заверенная карточка с образцами подписей

ответственных лиц, право подписи которых согласовано с территори-

альными учреждениями Банка России, и оттиском печати, список бан-

ков-корреспондентов и филиалов с указанием их полных реквизитов и

другие документы. Стороны договариваются о переводном телеграф-

ном ключе, применение которого исключит злоупотребление счетом.

Корреспондентский счет - это счет банка, открываемый в подразде-

лении расчетной сети Банка России, других кредитных организациях.

В договорах корреспондентского счета предусматриваются формы

расчетов, режим счета и порядок обмена информацией, документаци-

ей, права и обязанности сторон: условия взимания комиссионного воз-

награждения за пользование корреспондентским счетом и возмещения

почтовых, телеграфных и других расходов; ответственность сторон и

санкции за нарушение условий договора; срок действия договора и по-

рядок его досрочного расторжения и др.

Важное значение для нормальных корреспондентских отношений

имеет способ передачи информации о расчетах: спецсвязь, на магнит-

ных носителях, телеграфный или электронный. Отсюда применяются

409

Расчетные операции коммерческих банков по корреспондентским

счетам базируются на установлении корреспондентских отношений,

которые прежде, опосредуя внешнеэкономические связи, в своем клас-

сическом виде имели место только с зарубежными странами. Кратко их

суть заключается в следующем.

Основы корреспондентских отношений банков

Корреспондентские отношения (от лат, "correspondeo" - отвечаю,

осведомляю) - договорные отношения между банками с целью взаим-

ного выполнения операций. Банки, устанавливающие такие отношения,

называются банками-корреспондентами.

Классифицировать эти отношения можно по ряду критериев: по гео-

графической ориентации, по видам операций, по характеру отношений,

по степени их добровольности, и др.

По географической ориентации они подразделяются на внутренние:

расчеты в пределах страны, присутствие на национальных денежных и

валютных рынках, рынках капитала; международные: международные

расчеты, присутствие на мировых денежных и валютных рынках, рын-

ках капитала.

Операции можно разделить на два вида: обслуживание клиентов и

собственные межбанковские операции. К первым относятся операции

по коммерческим сделкам клиентов и оказанию им трастовых услуг:

платежи на основе различных способов и форм расчетов (дебетовых и

кредитовых переводов, аккредитива, инкассо, клиринга), операции с

ценными бумагами, предоставление гарантий и т.д. Собственные меж-

банковские операции банков включают предоставление и получение кре-

дитов, депозитов, покупку и продажу валют, ценных бумаг и др.

Банки, особенно крупные, оказывают также информационные, кон-

сультационные услуги, взаимодействуют в процессе выдачи консорци-

альных кредитов.

По характеру отношений можно выделить прямые отношения с от-

крытием счета и без открытия счета.

Корреспондентские отношения обычно сопровождаются открыти-

ем счетов (отношения со счетом) на взаимной основе (друг у друга) или

в одностороннем порядке (только у одного из партнеров, как правило

у крупного банка). Выбор в пользу взаимных или односторонних кор-

респондентских отношений зависит от различных факторов: взаимных

потоков платежей, цены и спроса на рынке кредитных ресурсов, воз-

можности участия в торгах на региональных валютных биржах, а так-

же возможности оперативного отзыва находящихся на корсчетах

средств.

Возможны также отношения между корреспондентами без счета,

когда взаимные расчеты осуществляются по счетам, открытым ими в

третьем кредитном учреждении. Частный случай такой структуры до-

говорных связей - расчеты через корреспондентские счета, открытые в

подразделениях Банка России. Однако они могут проводиться и через

счета, открытые в каком-либо коммерческом банке, обычно являющемся

408

14.5. РАСЧЕТЫ В ФИНАНСОВОМ СЕКТОРЕ

(МЕЖДУ БАНКАМИ)

До начала 90-х годов в российской экономической практике термин

"межбанковские расчеты", по существу, не применялся, а расчеты меж-

ду несколькими существовавшими тогда банками проводились в цент-

рализованном порядке через корреспондентские счета, открытые в

Правлении Госбанка СССР. Многочисленные же учреждения банков

были связаны внутрибанковскими расчетами по межфилиальным обо-

ротам (МФО), введенными в 1933 г. Соответственно в центре внимания

банковских работников, особенно операционных отделов, были имен-

но межфилиальные расчеты. Последние не предполагали для банковс-

ких подразделений каких-либо ограничений в проведении платежей, на-

пример, из-за недостатка средств на счете банка, а кредитные ресурсы

планировались, учитывались и разассигновывались централизованно.

Вот почему поистине революционное значение имеет внедрение с

1991 г. и последующее отлаживание в России межбанковских расчетов,

роль которых в современных условиях трудно переоценить. Именно они

явились главным проводником коренных изменений отечественной бан-

ковской системы. Межбанковские расчеты позволили обособить ресур-

сы каждого из банковских учреждений, что стало решающим факто-

ром в преобразовании их в коммерческие банки, а ЦБ РФ -

задействовать инструменты денежно-кредитного регулирования эконо-

мики, принятые в мировой практике. Ибо механизм расчетов между

коммерческими банками на основе движения средств по счетам, откры-

%

тым в центральном банке, является основой для регулирования после-

дним деятельности банков второго уровня и в конечном счете - всей

экономики.

В борьбе за выживание, за клиента именно рынок расчетно-кассо-

вого обслуживания стал отличаться наиболее острой конкуренцией

между

банками.

Предприятие,

выбирая банк, использует как МИНИМУМ

два критерия: количественный - уровень взимаемых тарифов и комис-

сионных, а также уровень процентов, начисляемых банком по остат-

кам на счетах, и качественный - надежность и репутация банка, воз-

можность оперативно проводить расчеты со своими контрагентами,

исполнительская дисциплина и квалификация персонала, культура об-

служивания, наличие или отсутствие индивидуального подхода ко всем

клиентам, а не только к самым крупным.

Расчетные операции являются самостоятельной сферой деятельнос-

ти банков. На их выполнение приходятся 70% операционного времени

банков.

Современные расчеты банков России осуществляются через коррес-

пондентские счета, открываемые в обязательном порядке в подразде-

лениях Банка России - расчетно-кассовых центрах (РКЦ), а также по

желанию банков - в других банках (или кредитных учреждениях) Рос-

сии, ближнего и дальнего зарубежья при установлении между ними

прямых (минуя РКЦ) корреспондентских отношений.

407

ные к оплате в день проведения зачета. В установленный срок лицевые

счета по зачету закрываются и выводится сальдо по зачету каждому

участнику. Кредитовые сальдо перечисляются на расчетные счета, де-

бетовые - погашаются с расчетных счетов, а при отсутствии на них

средств могут быть оплачены за счет кредита банка при наличии у него

такой возможности. Поступающие после закрытия временных лицевых

счетов суммы по зачету направляются на погашение задолженности по

кредиту.

Эффективность клиринга определяется как частное от деления зач-

тенной части платежей к общей сумме оплаченных документов в про-

центах. Чем выше этот показатель, тем эффективнее зачет (табл. 14.3).

Разовые (межотраслевые и локальные - в рамках региона или от-

расли) зачеты нередко практикуются в Российской Федерации с целью

сокращения неплатежей - в ряде случаев по инициативе директивных

органов. Наиболее крупным был межотраслевой зачет, проведенный в

масштабах всей России согласно Постановлению Президиума Верховно-

го Совета РФ и Правительства РФ от 25 мая 1992 г. № 2837-1. Однако

для его завершения - погашения дебетового сальдо, возникшего по ито-

гам зачета потребовались огромные централизованные кредитные ре-

сурсы, В результате платой за сокращение неплатежей стал резкий

всплеск инфляции. Вот почему впоследствии от таких глобальных за-

четов отказались.

Таблица 14.3

Пример определения эффективности клиринговых расчетов

(млн

руб.)

1.

2.

3.

4.

5.

6.

7.

8.

Общая сумма документов, оплаченных при проведении зачета

Общая сумма незачтенных дебетовых остатков клиринговых счетов

Зачтенная часть платежей (стр. 1 - стр. 2)

Процент зачета (уровень эффективности зачета)

(стр.3 х 100%) / стр. 1

Общая сумма незачтенных кредитовых остатков клиринговых счетов

Процент поступлений, не используемых для зачета

(стр. 5x100%)/стр. 1

Предоставлено краткосрочных кредитов участникам клиринговых

расчетов

Процент участия кредита в зачетной операции

(стр.7 х 100%) / стр. 1

Суммы

100

40

60

60

20

20

ю

10

Компьютерные взаиморасчеты предприятий проводились Бурятс-

ким инновационно-коммерческим банком вместе с другими восемью

банками республики, начиная с мая 1994 г. Только три первых взаимо-

расчета позволили погасить 400 млн руб. неплатежей.

406

сальдо), обычно минуя банки, долгое время применялись в строитель-

стве. В целом же по народному хозяйству ежегодно проводился разо-

вый межотраслевой зачет, имевший целью снижение накопившейся вза-

имной задолженности предприятий. Последний такой зачет был в 1992 г.

Расчеты путем зачетов, минуя банки, осуществляются при постоян-

ных хозяйственных связях по взаимному отпуску товаров или оказа-

нию услуг. Сроки и порядок расчетов устанавливаются соглашением

сторон. Зачет встречных требований производится самими предприя-

тиями, а на их счетах в банках отражаются только сальдо: оплата одни-

ми участниками и зачисление другим сумм, не зачтенных взаимными

претензиями.

Подобного рода зачеты (минуя банки) широко практикуются за

рубежом внутри корпораций. Посредством внутрикорпоративных за-

четов погашается нередко основная часть долгов предприятий и фили-

алов. В связи с созданием финансово-промышленных групп в России

они должны получить здесь развитие.

На базе зачетов, минуя банки, организуются и бартерные операции.

БАРТЕРНЫЕ СДЕЛКИ - взаимные товарообменные операции с пере-

дачей права собственности на товары (натуральный обмен) без денеж-

ных (банковских) расчетов за поставленные товары. Они позволяют кон-

трагентам оперативно согласовать номенклатуру, объем, цены и условия

взаимных поставок, определяемые договорами. С другой стороны, бар-

терные и взаимозачетные сделки - своеобразный натуральный обмен в

конце XX в. - достаточно сложно реализовать на практике из-за труд-

ностей взаимодействия между предприятиями, распыленными по раз-

личным ведомствам, а также согласования цен в связи с различным "воз-

растом" задолженностей и отсюда необходимостью индексации цен и

др. К тому же безденежная форма торговли открывает возможность

ухода от налогообложения, а следовательно, приводит к недополуче-

нию средств бюджетами.

В условиях платежного кризиса в России широко распространены

бартер и взаимозачеты. Например, к концу 90-х годов таким путем про-

ходило около 90% платежей в энергетике. Большая их доля приходи-

лась на расчеты стран СНГ друг с другом. На Западно-Сибирской

железной дороге они занимали до 70%, на угольных предприятиях Куз-

басса - до 90-100%.

При проведении разового зачета через банки каждому участнику

обслуживающим банком открывается временный (на период зачета) па-

раллельно с расчетным счетом отдельный активно-пассивный счет по

зачету. По дебету этого счета списываются суммы, причитающиеся дру-

гим участникам зачета, по кредиту зачисляются суммы, поступающие

от других участников зачета. Обычно назначается период (один или

несколько заранее определенных дней), в течение которого выполня-

ются подобные операции.

К зачету принимаются различные расчетные документы - платеж-

ные поручения, чеки, векселя, платежные требования-поручения, пла-

тежные требования за товары (услуги), не оплаченные в срок или сроч-

405