Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

Согласно ст. 31 Федерального закона "О банках и банковской деятель-

ности" кредитная организация, Банк России обязаны осуществить пере-

числение средств клиента и зачисление средств на его счет не позже сле-

дующего операционного дня после получения соответствующего

платежного документа, если иное не установлено федеральным законом,

договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет

или списания со счета клиента Денежных средств кредитная организа-

ция, Банк России выплачивают проценты на сумму этих средств по став-

ке рефинансирования Банка России.

При отсутствии средств на корреспондентском счете банка неопла-

ченные расчетные документы:

• по первой - пятой группам очередности помещаются в картотеку

к отдельному внебалансовому счету 90904 "Не оплаченные в срок рас-

четные документы из-за отсутствия средств на корреспондентских сче-

тах кредитной организации", открываемому в РКЦ, а также в кредит-

ных организациях, ведущих счета "ЛОРО". РКЦ и указанные кредитные

организации обязаны не позднее следующего дня выслать (передать)

банку извещение о том, какие документы помещены в картотеку к это-

му счету;

• по шестой группе очередности возвращаются банку для помеще-

ния в картотеку документов к внебалансовому счету 90908 "Расчетные

документы клиентов, не оплаченные в срок из-за отсутствия средств на

корреспондентских счетах кредитной организации".

Банк обязан не позднее следующего рабочего дня выслать извеще-

ние клиенту о помещении переданных им на исполнение расчетных до-

кументов в картотеку из-за отсутствия средств на корреспондентских

счетах.

Рассмотрим, как далее организуется документооборот расчетов.

Расчеты между самими коммерческими банками отражаются по их

корсчетам, открытым в РКЦ. Расчеты же между последними по опера-

циям коммерческих банков, а также по их собственным операциям осу-

ществляются через счета Межфилиальных оборотов (МФО), для чего

РКЦ присваиваются номера по МФО. (Коммерческими банками такие

счета не открываются.) На этих счетах отражаются операции по пере-

числению платежей на счета коммерческих банков - получателей

средств, обслуживаемых в других РКЦ, а также другие операции.

Средством межфилиальных расчетов между РКЦ является авизо по

МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ

для завершения межфилиальных операций. РКЦ, начавший операцию

по расчетам (начальный провод), условно называется филиалом "А", а

принявший авизо к ответному проводу, - филиалом "Б". Как правило,

авизо пересылаются посредством спецсвязи или телеграфом. В целях

повышения эффективности контроля за прохождением расчетных до-

кументов, обеспечения их сохранности и исключения несанкциониро-

ванного доступа к банковской информации при экспедировании меж-

ду подразделениями расчетной сети Банком России разработано

Положение от 13 января 1998 г. № 75-77. Межбанковские расчеты суще-

424

1.3. Электронные платежи

1.3.1. По каналам связи

1-й период операц. времени

2-й период операц. времени

3-й период операц. времени

сверх установленного времени

ИТОГО по разделу 13.1.

1.3.2. На магнитных носителях

1.3.3. На бумажных носителях

ИТОГО по разделу 1.3

ИТОГО по разделу 1

2. Межрегиональные платежи

2.1. Платежи с применением авизо

2.1.1. Телеграфные авизо

2.1.2. Почтовые авизо

ИТОГО по разделу 2.1

2.2 Электронные платежи

2.2.1. По каналам связи

2.2.2. На магнитных носителях

2.2.3. На бумажных носителях

ИТОГО по разделу 2.2

ИТОГО по разделу 2

ИТОГО

15

26

91

0

132

0

0

132

315

2

2

4

29

0

0

29

33

348

2500768.81

6495167.43

587521901.56

.00

596517837.80

.00

.00

596517837.80

597542695.36

32800.00

5532.00

38332.00

1486991.82

.00

.00

1486991.82

1525323.82

599068019.18

11

8

32

0

51

0

0

51

413

0

0

0

0

0

0

0

0

413

1310456.18

988743.90

5182501.95

.00

7481702.03

.00

.00

7481702.03

8461058.99

.00

.00

.00

.00

.00

.00

.00

.00

8461058.99

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

26

34

123

0

183 .

0

0

.183

728

2

2

4

29

0

0

29

33

761

3811224.99

7483911.33

592704403.51

.00

603999539.83

.00.

.00

603999539.83

606003754.35

32800.00

5532.00

38332.00

1486991.82

.00

.00

1486991.82

1525323.82

607529078.17

18.00

46.80

218.40

.00

283.20

.00

.00

283.20

691.80

. 6.80

8.00

14.80

63.80

.00

.00

63.80

78.60

770.40

1601.00

Размер платы нарастающим итогом за месяц

РАЗМЕР ПЛАТЫ ЗА ДЕНЬ: Семьсот семьдесят рублей сорок копеек

4b.

МЦИ при ЦБ РФ

06.05.99.22.21.00

ФОРМА №01317

БИК РКЦ (ГРКЦ) 044525000

ОПЕРУ ГУ ЦБ РФ по г. Москве

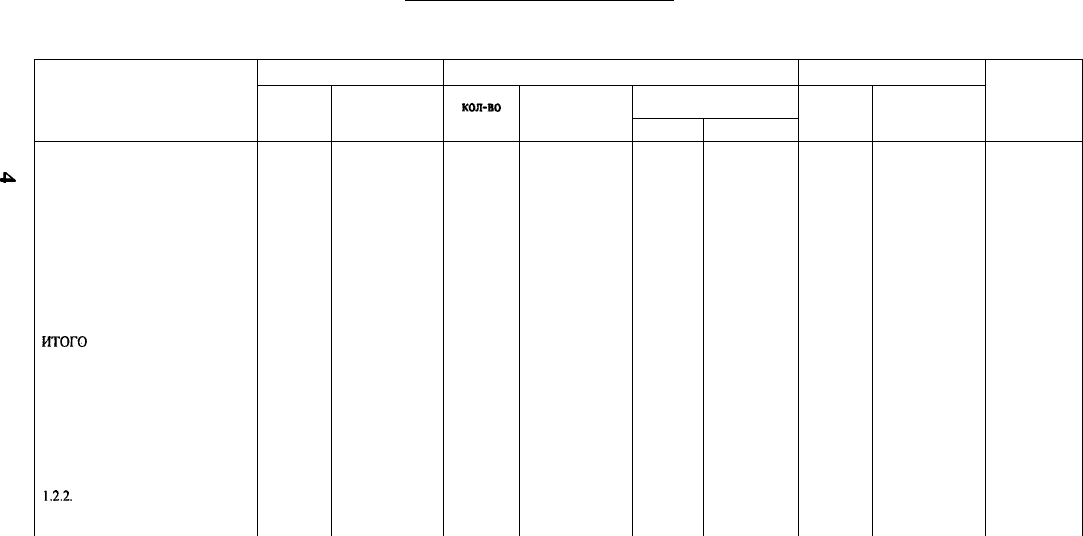

Ведомость расчетных операций за 05.04.99 г.

КБ Банк Афины (Россия)

(наименование участника расчетов)

БИК 044525333 корсчет 30101810400000000217

Количество в шт.

Наименование показателей

1. ВНУТРИРЕГИОНАЛЬНЫЕ

ПЛАТЕЖИ

1.1. Платежи без применения

авизо

1.1.1. По каналам связи

1-й период операц. времени

2-й период операц. времени

3-й период операц. времени

сверх установленного времени

ИТОГО

по разделу 1.1.1

1.1.2. На магнитных носителях

1.1.3. На бумажных носителях

ИТОГО по разделу 1.1

1.2. Платежи с применением

авизо

1.2.1. Телеграфные авизо

1.2.2. Почтовые авизо

ИТОГО по разделу 1.2

Платные платежи

кол-во

27

58

98

0

183

0

0

183

0

0

0

сумма

143126.75

308698.97

573031.84

.00

1024857.56

.00

.00

1024857.56

.00

.00

.00

Бесплатные платежи

кол-во

60

156

144

0

360

0

2

362

0

0

0

сумма

176443.49

361926.34

440707.13

.00

979076.96

.00

280.00

979356.96

.00

.00

.00

в том числе кассовые

операции

кол-во

0

0

0

0

0

0

0

0

0

0

сумма

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

.00

Всего платежей

кол-во

87

214

242

0

543

0

2

545

0

0

0

сумма

319570.24

670625.31

1013738.97

.00

2003934.52

0

280.00

2004214.52

.00

.00

.00

Размер

платы

37.80

116.00

254.80

.00

408.60

.00

.00

408.60

.00

.00

.00

Тариф на платеж с применением телеграфного авизо не включает в

себя сумму затрат Банка России по оплате услуг предприятий Госкоми-

тета РФ по связи и информатике, возмещаемую дополнительно.

Уровень тарифа за обработку одного расчетного документа колеб-

лется от 1,40 до 4 руб. Следует отметить, что по значительному кругу

расчетных операций плата не взимается, в том числе по перечислению

бюджетных средств, платежей в бюджет, обязательных резервов, пога-

шению кредитов и процентов за них, на получение наличных денежных

средств и др.

В начале каждого месяца кредитная организация оплачивает рас-

четные услуги Банка России в соответствии с Ведомостью расчетных

операций по списанию средств за истекший месяц, формируемой авто-

матизированным способом по форме приложения 5 к Положению от

8 декабря 1997 г. № 7-П. (В соответствии с Соглашением такая ведо-

мость может представляться кредитной организации ежедневно или в

иные сроки для информирования о количестве проведенных операций

по списанию средств со счета и сумме платы за расчетные услуги Банка

России.) Образец ведомости приведен на с. 422-423 (наименование бан-

ка, номера БИК и корсчета условные).

Большая часть операций РКЦ связана с обслуживанием клиентов

коммерческими банками и прежде всего с проведением расчетов между

самими хозорганами. Определенный объем расчетных операций РКЦ осу-

ществляется с применением авизо, порядок которых излагается далее.

Клиентам рекомендуется представлять в банк расчетные докумен-

ты накануне наступления срока платежа (платежи в бюджет, внебюд-

жетные фонды, плановые платежи). Если срок платежа на документе не

проставлен, то сроком платежа считается дата принятия документа от

клиента. Расчетные документы оформляются в соответствии с установ-

ленными требованиями с обязательным указанием идентификационных

номеров налогоплательщиков (ИНН), присвоенных налоговыми орга-

нами, банковских идентификационных кодов БИКов согласно выше-

указанному Справочнику БИК РФ, а также ДПП.

Средства, списанные с расчетных, текущих, бюджетных счетов кли-

ентов и не оплаченные банком из-за отсутствия средств на корреспон-

дентском счете, учитываются последним как просроченная кредиторс-

кая задолженность на отдельном балансовом счете 47418 "Средства,

списанные со счетов клиентов, но не проведенные по корреспондентско-

му счету кредитной организации из-за недостаточности средств".

После списания средств со счетов клиентов банк формирует расчет-

ные документы по группам очередности платежей, а внутри группы - по

срокам платежей. Для представления документов в РКЦ по каждой группе

очередности и по каждому виду направления платежа (почтой, телегра-

фом, электронно) банк составляет отдельное сводное платежное поруче-

ние, к которому прилагаются по два экземпляра расчетных документов

клиентов и описи расчетных документов. Срок платежа и его очередность

(группы 1-6) заполняются банком в соответствующих графах сводного

платежного поручения.

421

Расчетной услугой Банка России является услуга по переводу денеж-

ных средств (списание, перечисление, зачисление) через расчетную сеть

Банка России, включающая в себя полный цикл обработки платежа:

1) прием расчетного документа; 2) обработку расчетного документа,

соответствующую используемой технологии расчетов; 3) выдачу рас-

четного документа кредитной организации получателя средств (если

выдача расчетных документов предусмотрена используемой техноло-

гией расчетов); 4) осуществление проводок по банковским счетам;

5) выдачу выписок из лицевых счетов.

Плата за расчетные услуги Банка России взимается с кредитных орга-

низаций (филиалов) и других клиентов Банка России (далее клиентов

Банка России), по счетам которых проводятся операции по списанию

средств, в том числе по списанию средств без распоряжения владельца

счета, а также списанию при частичной оплате расчетных документов.

Взимание платы осуществляется расчетно-кассовыми центрами и дру-

гими подразделениями расчетной сети Банка России по месту нахожде-

ния счетов клиентов Банка России.

Отношения по оплате расчетных услуг Банка России регулируются

Типовым дополнительным соглашением (далее Соглашение) к коррес-

пондентскому (банковскому) счету, учитывающим платность расчет-

ных услуг Банка России, заключаемым им с клиентами.

Тарифы за расчетные услуги Банка России установлены за обработ-

ку одного расчетного документа и дифференцированы в зависимости,

во-первых, от уровня региональности платежей (платежи на внутриреги-

ональном и межрегиональном уровне), во-вторых, от технологии расче-

тов (платежи без применения"авизо, с применением телеграфных, почто-

вых авизо, электронные платежи), в-третьих, от способа передачи

расчетных документов кредитными организациями (по каналам связи,

на магнитных носителях, на бумажных носителях) и, в-четвертых, от пе-

риода времени передачи информации по платежам по каналам связи.

В целях создания для всех клиентов Банка России равных условий

проведения расчетных операций через расчетную сеть Банка России

установлена единая продолжительность операционного времени для

приема от них информации по платежам по каналам связи: с 10.00 до

17.00 по местному времени.

Время передачи информации по платежам по каналам связи распре-

деляется на периоды:

1-й период - с 10.00 до 13.00 по местному времени;

2-й период - с 13.00 до 16.00 по местному времени;

3-й период - с 16.00 до 17.00 по местному времени.

Тарифы дифференцированы в зависимости от времени поступления

информации только для внутрирегиональных платежей, передаваемых

в систему автоматизированной обработки учетно-операционной инфор-

мации Банка России по каналам связи. Чем более в ранний период по-

ступает информация, тем дешевле тариф. В исключительных случаях

платежи могут быть приняты после 17 часов по тарифу, почти в 3 раза

большему, чем в 1-м периоде.

420

Ключевую роль в организации межбанковских и общехозяйственных

расчетов играет Банк России. Во-первых, согласно закону о Центральном

банке он является методологическим центром, а также органом контроля

и надзора в данной сфере. Во-вторых, ЦБ РФ организует и управляет через

свои учреждения - РКЦ системой перевода средств между банками на ва-

ловой основе, на которую приходится в России преобладающий объем

межбанковских расчетов. В-третьих, он проводит окончательные расчеты

по клирингу путем перечисления по счетам, открытым в РКЦ, чистых обя-

зательств и требований по результатам зачета. В-четвертых, ЦБ РФ ока-

зывает услуги по завершению расчетов путем предоставления кредитов

для поддержания ликвидности коммерческих банков.

Расчеты через подразделения расчетной сети

Банка России

Система межбанковских расчетов базируется на осуществлении пла-

тежей через корреспондентские счета коммерческих банков, открытые

главным образом в учреждениях ЦБ РФ - расчетно-кассовых центрах

(РКЦ), являющихся посредниками в платежах и кредитах между ком-

мерческими банками.

Основная функция РКЦ - проведение расчетов между учреждения-

ми разных банков с необходимым ведением корсчетов. Расчеты произ-

водятся на валовой основе. Вместе с тем РКЦ занимаются эмиссионно-

кассовыми, а также многими другими операциями.

В стране создана широкая сеть РКЦ - свыше одной тысячи, деятель-

ность которых к концу 90-х годов находилась в стадии реорганизации.

Они функционируют в крупных городах, где есть вычислительные цен-

тры, а также в небольших городах и районных центрах. Среди них 79

являются межрайонными РКЦ (головными РКЦ - ГРКЦ). В ряде регио-

нов одни расчетные центры специализируются на выполнении только

кассовых операций, а другие - только расчетных. Банком России был

издан Справочник РКЦ и Ьбслуживаемых ими банков, который перио-

дически корректировался. СIV квартала 1996 г. стал действовать издан-

ный ЦБ РФ и постоянно обновляемый Справочник банковских иденти-

фикационных кодов участников расчетов на территории Российской

Федерации (Справочник БИК i-'Ф).

Каждой кредитной организации (филиалу) открывается один кор-

респондентский счет (субсчет) в РКЦ по месту ее нахождения. Подраз-

деления банков открывают корреспондентские субсчета на основании

положения о филиале. Вместе с тем в целях внедрения расчетов в режи-

ме реального времени крупные многофилиальные банки (Сбербанк РФ

и др.) проводят линию на консолидацию счетов своих подразделений и

централизацию расчетов. Банк России поддерживает усилия в этом на-

правлении.

Корреспондентские отношения между коммерческими банками и РКЦ

оформляются соответствующими договорами. С 1 января 1998 г. введе-

на плата за расчетные услуги Банка России в соответствии с Положени-

ем от 8 декабря 1997 г. № 7-П "О порядке расчета и взимания платы за

расчетные услуги Банка России" (с последующими изменениями).

419

роля на всех этапах прохождения, во-первых, за соблюдением сроков

платежей, их очередности, и, во-вторых, за синхронностью и идентично-

стью проводимых сумм по счетам клиентов и банков, а также самих бан-

ков. Наиболее в этом отношении выделяется Положение ЦБ РФ от 25 но-

ября 1997 г. № 5-П (с изменениями), в котором была предпринята попытка

упорядочить расчеты между банками (подразделениями банка), а также

их ликвидность путем установления правила одновременного осуществ-

ления платежа в банке-плательщике и банке-получателе. Впервые в оте-

чественной практике был введен термин - дата перечисления платежа

(ДПП) - т.е. дата перечисления платежа с одновременным осуществлени-

ем бухгалтерских проводок об этом банком-респондентом и банком-кор-

респондентом по счетам "НОСТРО" и "ЛОРО" или двумя подразделе-

ниями одной кредитной организации по активному и пассивному счетам

межфилиальных расчетов. ДПП является обязательным реквизитом рас-

четного документа и устанавливается при осуществлении каждой пла-

тежной операции в зависимости от способа передачи информации и сро-

ков прохождения документов между банками. В выписке по счету за ДПП

применяется день (число, месяц), за который дана выписка.

Основные цели, преследуемые введением ДПП:

1. Усиление контроля за соблюдением установленных сроков прове-

дения платежей: согласно ст. 80 Федерального закона "О Центральном

банке Российской Федерации (Банке России)" - не более двух операци-

онных дней в пределах субъекта РФ, пяти операционных дней в преде-

лах РФ. Такой контроль проводится со стороны банка-отправителя (как

правило, банка-респондента) при установлении ДПП, заинтересованных

участников и прежде всего клиента-владельца расчетного счета, а так-

же учреждений Банка России, призванных контролировать состояние

расчетов. Соответственно повышается и ответствгнность субъектов

расчетов за нарушения сроков.

2. Снижение нагрузки на ликвидность банков, поскольку суммы осу-

ществляемых платежей списываются последними со своих корсчетов

только тогда, когда они зачисляются контрагентам банками-корреспон-

дентами. Все эти меры были подкреплены введением новых балансо-

вых и внебалансовых счетов:

30220 "Средства клиентов по незавершенным расчетным операци-

ям", 30223 "Средства клиентов по незавершенным расчетным операци-

ям при осуществлении расчетов через подразделения Банка России",

30221 (активного) и 30222 (пассивного) "Незавершенные расчеты бан-

ка", 90909 "Расчетные документы, ожидающие ДПП" и др.

Большую роль для выполнения принципа ликвидности играет су-

щественное расширение Банком России к концу 90-х годов применения

электронных расчетов, внутридневных и однодневных кредитов.

Контроль за правильностью совершения межбанковских расчетов и

прохождением документов в процессе оплаты в банке, а затем РКЦ или в

банке-корреспонденте ужесточен также на основе введения ряда балан-

совых и внебалансовых счетов по учету не оплаченных в срок докумен-

тов из-за недостаточности средств на корсчетах кредитной организации

и отчетности по сумме таких документов, длительности картотеки.

418

Посредством соблюдения указанного принципа реализуется и осо-

бая роль межбанковских расчетов среди других видов безналичных рас-

четов. Хотя корсчет, как отмечено, - аналог расчетного счета предприя-

тия, однако если отсутствие средств на последнем и снижение ликвидности

предприятия - обычное, хотя, как правило кратковременное, явление при

нормализации экономики и не представляет ей особой угрозы, то отсут-

ствие средств на корсчете и падение ликвидности банка даже в течение

небольших сроков могут повлечь тяжелые последствия. Ибо, как уже было

подчеркнуто, прежде, чем клиенты банков смогут произвести соответ-

ствующие расчеты друг с другом, должны расплатиться их банки. Не

исключены случаи, у банков будет недостаток средств и даже угроза де-

бетового сальдо-овердрафта, между тем как клиент, осуществляющий

платеж, располагает необходимыми ресурсами. Объективным фактором

в 90-е годы, обусловившим такие ситуации, явился глубокий экономи-

ческий кризис, характеризующийся неплатежеспособностью большин-

ства российских предприятий.

Значит, учитывая условия кризиса, банки должны обеспечивать уп-

равление своей ликвидностью, а соответственно и своевременное поступ-

ление необходимых средств на свои корсчета, осмотрительно пуская их в

экономический оборот. Подкрепление счетов производится зачислени-

ем средств, направляемых в адрес банка, а также получением кредитов в

других банках, в том числе в учреждениях центрального банка.

Соблюдение рассматриваемого принципа межбанковских расчетов

является залогом предотвращения платежных рисков (рисков неликвид-

ности и кредитных рисков), которые наиболее опасны для экономики,

если они перерастают в системные риски.

Большое значение имеет и принцип проведения контроля за пра-

вильностью совершения межбанковских расчетов. Специфика его и осо-

бая роль заключаются в постоянном взаимном контроле за синхронно-

стью и полной идентичностью проводимых сумм, во-первых, по счетам

клиентов в банках и по корреспондентским счетам банков в РКЦ (или в

банках-корреспондентах), во-вторых, по счетам и по балансам собствен-

но самих участников расчетов - коммерческих банков-корреспонден-

тов при расчетах их между собой, а также при расчетах между РКЦ.

По мере развития межбанковских расчетов, особенно широкого рас-

пространения межбанковского клиринга, усиливается значение контро-

ля за технологическими рисками, также отражающего специфику этих рас-

четов. Последние связаны с ошибками или сбоями в расчетах. Главная

роль в этом контроле принадлежит учреждениям центрального банка.

Банком России последовательно проводятся меры по обеспечению

соблюдения принципов организации безналичных расчетов, особенно

рассмотренных основополагающих принципов межбанковских расче-

тов. Они были предусмотрены письмом Балка России от 1 марта 1996 г.

№ 244 "Положением о порядке проведения операций по списанию средств

с корреспондентских счетов (субсчетов) кредитных организаций".

ЦБ РФ разработана система прохождения расчетных документов кли-

ентов в процессе оплаты в коммерческом банке (его подразделениях),

затем в РКЦ или в других банках (при прямых коротношениях) и конт-

417

14—3060

• расчетные НКО с банками - членами центра:

России;

ближнего зарубежья;

• внутрибанковскую расчетную систему (счета межфилиальных рас-

четов с подразделениями одного банка).

2. Неттинг (клиринги-расчеты, главным образом внутри России, через:

• РКЦ в порядке эксперимента;

• расчетные центры крупных банков по некоторому объему плате-

жей; расчетные НКО по некоторому объему платежей;

• головной банк с другими филиалами банка (через счета межфили-

альных расчетов) - внутрибанковскую расчетную систему.

Нередко межбанковские расчеты классифицируются на централи-

зованные - проводимые через корсчета, открываемые в центральном

банке, и децентрализованные - основанные на корреспондентских от-

ношениях банков друг с другом: прямые, через третьи банки, клирин-

говые центры, внутрибанковскую расчетную систему. В практике меж-

банковских платежей через расчетную сеть Банка России выделяются

электронные расчеты: внутрирегиональные и межрегиональные.

Хотя порядок расчетов согласно каждой из подсистем имеет суще-

ственные отличия и особенности, однако они базируются на единых

принципах, излагаемых далее.

Основными требованиями к расчетам в процессе межбанковских

корреспондентских отношений являются достаточная оперативность и

предсказуемость платежей, высокая надежность, безопасность, эконо-

мическая эффективность и широкое их разнообразие в соответствии с

потребностями пользователей.

Межбанковские расчеты осуществляются согласно тем же принци-

пам, присущим всем безналичным расчетам и сформулированным ра-

нее, но вместе с тем выделяются своей особой ролью. Поскольку банки

являются начальным и конечным звеном в цепи расчетов между всевоз-

можными экономическими субъектами, их невозможно было бы про-

водить, если бы не существовала система расчетов между самими бан-

ками. В данной связи среди принципов безналичных расчетов следует

выделить те, которые имеют основополагающее значение для органи-

зации межбанковских расчетов.

Главный принцип - поддержание банками своей ликвидности (со-

ответственно наличия средств на корреспондентских счетах) на уровне,

обеспечивающем бесперебойное, в полном размере, проведение расче-

тов с другими банками, особенно по платежам клиентуры.

Именно в сфере банковской деятельности, связанной с межбанковс-

кими расчетами, понятие ликвидности обретает свое значение в полной

мере. Банк должен в любой момент суметь удовлетворить требования

своих клиентов о снятии денег со счетов и осуществлении платежей по

их поручениям. По этой причине он стремится совместить получение

прибыли, требующее, как правило, замораживания активов на относи-

тельно долгий срок с гарантией надежности, предполагающей свобод-

ную (без потерь прибыли) конверсию финансовых активов в платежные

средства.

416

Продолжение

Признак классификации

• собственно банковские

по купле-продаже кредитных

ресурсов

централизованных

свободных ресурсов банков

по перераспределению ресурсов

между филиалами головного банка

• валютные: купля-продажа валюты,

кредитов в валюте

• фондовые: купля-продажа ценных

бумаг

• купля-продажа драгоценных

металлов

12. Величина платежей

Содержание расчетов

и осуществляющие их организации

а) РКЦ ЦБ РФ

а) РКЦ ЦБ РФ

б) банки (филиалы) при прямых

корреспондентских отношениях

в) расчетные НКО

а) расчетные центры головных банков

а) банки (филиалы) при прямых

корреспондентских отношениях

б) валютные биржи

а) банки, в том числе уполномоченные

по операциям с государственными ценными

бумагами, при прямых корреспондентских

отношениях

б) фондовые биржи, фондовые отделы

товарных бирж

а) банки (филиалы) при прямых

корреспондентских отношениях

а) мелкие и небольшие суммы

(розничные платежи)

б) крупные суммы (оптовые платежи)

1

ОРЦБ - организованный рынок ценных бумаг и других финансовых инструме нтов.

Все многообразие перечисленных в табл. 14.4 подсистем межбан-

ковских расчетов можно представить в укрупненном виде следующих

подсистем, классифицируемых по способу платежа.

1. Валовые (брутто) расчеты через:

• расчетную сеть Банка России с банками:

одного и того же региона местонахождения с участием региональ-

ного (межрегионального) центра информатизации (РЦИ, МЦИ);

России, расположенными за пределами региона местонахождения

банка или в этом же регионе, но не являющимися участниками расче-

тов через РЦИ;

ближнего зарубежья;

• кредитные организации (филиалы) по счетам "ЛОРО" и "НОСТ-

РО" с банками:

России;

ближнего зарубежья;

дальнего зарубежья;

415