Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

• труднооцениваемую структуру обеспечения, что означает нали-

чие значительных сумм затрат производства (в сельском хозяйстве),

полуфабрикатов (незавершенного производства) или продукции, спрос

на которую колеблется (промышленность), не котирующиеся на бирже

ценные бумаги.

Четвертая группа охватывает предприятия с недостатком обеспечения.

Поскольку в реальной жизни эти факторы действуют в комплексе,

возможно, что влияние положительных факторов может нивелировать

действие отрицательных; возможно и другое - отрицательное влияние

одного фактора будет умножаться действием другого. Конкретно эта

взаимосвязь факторов при рассмотрении проблемы риска возврата кре-

дита может быть представлена следующей классификацией типов пред-

приятий. Наименьший риск невозврата кредита имеют

предприятия,

отнесенные к первому типу. Это предприятия, имеющие безукоризнен-

ное финансовое состояние независимо от наличия и качества обеспече-

ния, или предприятия, располагающие безукоризненным обеспечени-

ем независимо от их финансового состояния.

Действительно, основными источниками возврата кредита, как из-

вестно, являются: выручка от реализации и ликвидные активы, в том

числе служащие обеспечением кредита. Следовательно, риск невозвра-

та кредита минимален либо отсутствует вообще, если имеются в нали-

чии оба фактора или по крайней мере один из них. Именно во втором

случае происходит нивелирование отрицательного действия одного

фактора за счет положительного влияния другого фактора. В отноше-

нии этого типа предприятий (кроме тех, кто имеет неудовлетворитель-

ное финансовое состояние) целесообразно считать основной формой

обеспечения возвратности кредита выручку от реализации, не прибе-

гая к юридическому оформлению гарантий. Для указанной группы пред-

приятий механизм возврата кредита будет строиться на доверии, осно-

ванном на устойчивом финансовом состоянии заемщика. В этом случае

банк не придает значения ни достаточности, ни качеству обеспечения.

Кредитование предприятий, имеющих неудовлетворительное финан-

совое состояние, но отнесенных к первому типу вследствие наличия бе-

зупречного обеспечения, целесообразно осуществлять под залог соот-

ветствующих ценностей. Некоторый риск невозврата кредита в этом

случае сведен к минимальному.

Предприятия, отнесенные ко второму, третьему и четвертому ти-

пам при наличии определенного риска, в целом являются кредитоспо-

собными. Они имеют экономические предпосылки для возврата креди-

та, которые должны быть закреплены юридически. Но формы

обеспечения возвратности кредита должны быть дифференцированы.

Для предприятий второго типа целесообразно использовать залог

материальных ценностей с учетом оценки качества обеспечения.

Для предприятий третьего типа целесообразно использовать как

залог ценностей, так и гарантию, а может быть обе формы. Выбор фор-

мы будет зависеть от реальной экономической ситуации: оценки соста-

ва обеспечения и финансового состояния клиента.

361

Предприятия четвертого типа целесообразно кредитовать либо под

гарантию финансово устойчивой

организации,

так как они имеют не-

достаточные собственные источники для погашения ссуд, либо заклю-

чив договор страхования от риска невозврата кредита. Одновременно

логично повысить процентную ставку за пользование ссудами. Эти пред-

приятия обладают повышенным риском несвоевременного возврата

кредита, поэтому банк должен уделять особое внимание анализу их

финансового состояния и составу обеспечения.

И наконец, пятый тип предприятий требует особого внимания и от-

ношения со стороны банка в связи с высокой степенью риска. Однако

этот тип предприятий также неоднороден. Одна их часть при существен-

ной реорганизации производства и менеджмента, а также финансовой

поддержке банка может выправить свою репутацию. Эти предприятия

банк не должен оставлять без помощи, оказывая ее на условиях поручи-

тельства (гарантии). Другую часть предприятий можно признать безна-

дежной, в ней устанавливать кредитные отношения не рекомендуется.

Следует отметить, что изложенная выше система оценки и защиты

от риска невозврата кредита рассчитана на переходный период, когда

еще отсутствуют многие элементы рыночного механизма, не развит

рынок ценных бумаг, только начался процесс приватизации, нет зако-

нодательства о залоге, в том числе об ипотеке, и т.д.

Глава 14

ОРГАНИЗАЦИЯ ПЛАТЕЖНОГО ОБОРОТА

И МЕЖБАНКОВСКИЕ

КОРРЕСПОНДЕНТСКИЕ ОТНОШЕНИЯ

14.1. ОСНОВЫ ПЛАТЕЖНОГО ОБОРОТА

Современная экономика любого государства представляет собой ши-

роко разветвленную сеть сложных взаимоотношений миллионов входя-

щих в нее хозяйствующих субъектов. Основой этих взаимосвязей явля-

ются расчеты и платежи, в процессе которых происходит удовлетворение

взаимных требований и обязательств. Платежная система страны -

неотъемлемый элемент рыночной экономики, через которую реализуют-

ся различные экономические возможности. Создание надежной платеж-

ной системы в России имеет особую значимость и является одной из клю-

чевых проблем реформирования экономики на переходном этапе страны

к рынку.

Реализация валового продукта, использование национального до-

хода и все последующие перераспределительные процессы в экономике

обеспечиваются на основе потока денег в наличной и безналичной фор-

мах - денежного оборота как совокупности за определенный период

всех платежей, опосредующих движение стоимости в денежной форме

между финансовыми и нефинансовыми агентами во внутреннем и внеш-

нем экономических оборотах страны.

Главные составляющие денежного оборота: наличноденежный и без-

наличный обороты. Основную часть его - платежный оборот, в котором

деньги функционируют как средство платежа, используют для погаше-

ния долговых обязательств. Он осуществляется как в наличной, так и в

безналичной форме. Весь безналичный оборот является платежным, ибо

предполагает разрыв во времени движения товара и денежных средств,

т.е. функционирование денег в качестве средства платежа. Безналичный

платежный оборот совершается преимущественно через банки. Часть его

обслуживается платежными инструментами, минуя банк. Являясь пре-

обладающим (до 90% всего денежного оборота), он осуществляется в виде

записей по счетам плательщиков и получателей денежных средств в кре-

дитных учреждениях, а также путем зачетов взаимных требований и пе-

редачи оборотных документов (векселей, варрантов и т.п.). Соответствен-

но экономические процессы в народном хозяйстве опосредуются

преимущественно безналичным платежным оборотом.

Счет в банке - сердцевина его взаимоотношений с клиентом. Для рас-

четных операций используются разнообразные типы счетов. Среди них

для обслуживания текущей (основной) деятельности выделяются счета

363

до востребования, именуемые в силу особенностей каждой страны по-

разному, например, во Франции - текущие,в США - чековые, в Герма-

нии - жиросчета, в России - расчетные. Операции по расчетному счету

предприятия показывают изменения его долговых требований и обяза-

тельств и в рамках предприятия отражают распределение и перераспре-

деление ВНП и НД. Сюда поступают: выручка от реализации продукции

(выполненных работ, оказанных услуг), включая часть экспортной вы-

ручки, полученной от нерезидентов в результате обязательной продажи

на внутреннем валютном рынке; прочие поступления. С расчетного сче-

та удовлетворяются долговые обязательства по выплате заработной пла-

ты работающим, отчислениям налогов в бюджет, взносам во внебюд-

жетные фонды, страховым платежам, оплате сырья, материалов, топлива,

энергии, комплектующих соответствующим поставщикам, погашению

ссуд, векселей и других финансово-кредитных инструментов.

В целом же банковская система выступает исходным пунктом кру-

гооборота наличных денег и безналичных платежей, а создание пла-

тежных средств, являющееся ее важнейшей функцией, тесно связано с

проводимыми этой системой кредитными операциями. Денежные сред-

ства на расчетных и других аналогичных счетах в банках отражаются

посредством записей остатков, оборотов по лицевым счетам вследствие

безналичных расчетов. Главным источником этих средств являются ссу-

ды банков по известной формуле loans make deposits - ссуды создают

вклады. Когда банк предоставляет кредит клиенту, он открывает ему

счет до востребования в пассиве своего, баланса на сумму выданной ссу-

ды. При этом активы банка увеличиваются на данную сумму долгово-

го требования к клиенту и одновременно увеличиваются пассивы, куда

поступает ссуда. Поскольку предприятия, частные лица в процессе рас-

четно-кассового обслуживания напрямую связаны с банками, прерога-

тивой именно последних является превращение долговых требований к

своим клиентам в платежные средства. Открывая им счета до востребо-

вания, банки тем самым увеличивают денежную массу. Затем вклады

мобилизуются клиентами посредством чеков или поручений по пере-

числениям в процессе безналичных расчетов. Связь последних с кре-

дитными отношениями очевидна, во-первых, в силу того, что при их

проведении деньги выполняют функцию средства платежа (погашения

долгов). Во-вторых, разрыв во времени между началом и окончанием

платежа придает последнему кредитный характер, а проводимая при

этом платежная операция является, по сути, и кредитной, опосредую-

щей кредитные отношения с организациями, оказывающими платеж-

ные услуги, как правило, банками. Например, перечисление средств со

счета согласно поручению плательщика означает уменьшение ему дол-

га со стороны банковской системы и увеличение - получателю средств.

Таким образом, денежная масса представляет результат взаимодей-

ствия двух потоков. Один поток - выпуск денег, означающий распределение

платежных средств через банки среди экономических агентов, испытыва-

ющих потребность в деньгах; другой - возврат денег должниками, имею-

щий место при уменьшении долговых требований в активах банков из-за

уплаты долгов. Ввиду того, что выпуск платежных средств происходит

активнее, чем возврат, денежная масса имеет тенденцию к увеличению.

364

Важно отметить, что производные денежного оборота - денежная мас-

са и объем кредитов - наряду с валютным курсом являются главными

объектами денежно-кредитной политики. Ясно, что в деле управления

этими объектами неоценимую роль играет исследование их исходных

начал - денежных и кредитных потоков (оборотов) путем учета и анали-

за всех операций (сделок), осуществляемых посредством денег и кредита.

Такие потоки могут подразделяться по основным видам сделок, подраз-

делениям и секторам экономики, регионам, вплоть до потоков в каждом

первичном звене общественного производства - предприятии. Большой

опыт разработки учета указанных потоков накоплен в США, где соот-

ветствующая отчетность по инициативе Совета управляющих ФРС яв-

ляется регулярной.

В России в условиях создания рыночной экономики с целью углубле-

ния анализа денежно-кредитной политики делаются только первые шаги

в данной области, что во многом связано с платежным кризисом в на-

родном хозяйстве, обусловившим, по сути, его "товарно-безденежный

характер" и приведшим к разрушению платежно-расчетных отношений

между предприятиями, банками и государством. ЦБ РФ проводятся ис-

следования платежного оборота по данным своих подразделений. Реги-

ональные обследования платежного оборота проводятся и многими глав-

ными управлениями ЦБ РФ, особенно в Москве, Санкт-Петербурге,

Новосибирске, Рязани, Туле и др.

Министерством финансов РФ в середине 90-х годов сделана попытка

изучения платежного оборота на микроуровне. Введена отчетность для

юридических лиц (кроме бюджетных учреждений, страховых организа-

ций и банков) о движении денежных средств. Она во многом сходна с

формой платежного календаря как элемента оперативного финансового

планирования и, по существу, представляет отчет о выполнении наме-

ченных показателей. Подобная информация обеспечивает оперативный

контроль за поступлением и использованием денежных (и особенно на-

личных) средств предприятий-налогоплательщиков, а также состоянием

расчетов в народном хозяйстве. Обобщение информации по отраслям;

регионам и другим массивам данных позволяет проанализировать и со-

ответствующие денежные потоки реального сектора экономики.

Представляет интерес также система платежного мониторинга, раз-

работанная в начале 90-х годов ЦЭМИ РАН и ГВЦ ЦБ РФ, суть кото-

рой состоит в отслеживании всех первичных платежных документов, от-

ражающих проведение коммерческих операций, записях данных

платежного оборота в блочном матричном балансе - квадратной систе-

ме счетов, дебеты которых расположены по вертикали, а кредиты - по

горизонтали. Платежный мониторинг рекомендуется использовать фи-

нансово-промышленным группам (ФПГ) для контроля за информаци-

онными потоками, циркулирующими внутри ФПГ.

Итак, операции коммерческих банков по расчетно-кассовому обслу-

живанию клиентов, выполняемые ежедневно, а по сути ежечасно, зани-

мают центральное место в их деятельности. В своей совокупности эти

операции формируют устойчивые потоки безналичных платежей от по-

365

купателей к поставщикам, от налогоплательщиков - в бюджет и во вне-

бюджетные фонды и т.п. Подавляющая часть платежей идет от каждого

банка к другим банкам, и лишь меньшая доля относится к операциям

внутри самого банка. Определенный объем расчетов проводится без уча-

стия кредитных организаций и подвержен наименьшему регулированию

со стороны центрального банка. Организация платежей осуществляется

посредством выработанных наукой и практикой многообразных форм и

способов расчетов, платежных инструментов, коммуникационных сис-

тем перевода денег. С одной стороны, они используются при обслужива-

нии расчетных взаимоотношений в реальном секторе экономики, обра-

зуя межхозяйственные расчеты, а с другой - органически переплетаются

с названными элементами безналичных расчетов только уже в финансо-

вом секторе - в межбанковских корреспондентских отношениях. Следо-

вательно, специалисты банка должны иметь четкие и глубокие знания в

области расчетов того и другого секторов, а также в организации пла-

тежного оборота в целом.

14.2. ПЛАТЕЖНАЯ СИСТЕМА

И

ЕЕ ЭЛЕМЕНТЫ

Формой организации безналичного платежного оборота является

платежная система.

ПЛАТЕЖНАЯ СИСТЕМА СТРАНЫ есть совокупность законода-

тельно регулируемых элементов, обеспечивающих выполнение долговых

обязательств, возникающих в процессе экономической деятельности.

Классификация этих элементов и основное содержание приводятся

в табл. 14.1.

Таблица 14.1

Платежная система России и ее элементы

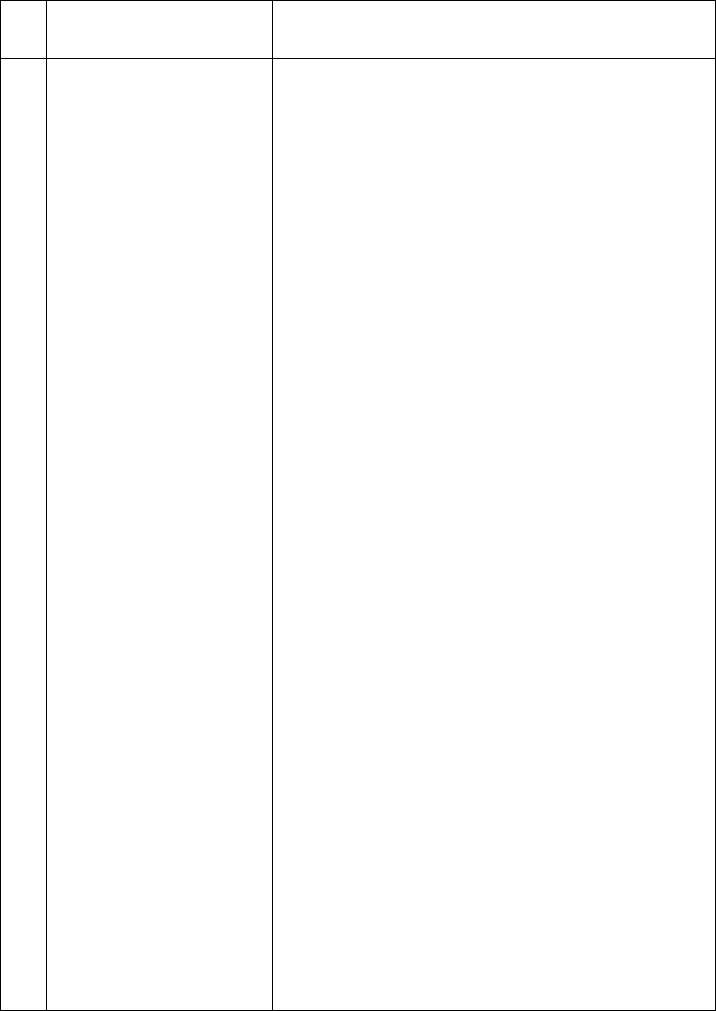

№

п/п

1

2

Признак классификации

элементов

Субъекты (участники)

расчетных взаимо-

отношений

Объект расчетов

(назначение платежа)

Содержание элементов

Нефинансовый сектор: предприятия,

организации, фирмы, бюджетные, общественные

и другие организации - межхозяйственные

расчеты;

в том числе:

личный сектор - население;

финансовый сектор: банки и другие кредитные

организации - межбанковские расчеты

Товары и услуги - платежи по товарным

операциям; взносы в бюджет, во внебюджетные

фонды; платежи по ссудам, векселям и другим

финансово-кредитным инструментам;

платежи по нетоварным операциям

366

Продолжение

№

п/п

3

4

5

6

Признак классификации

элементов

Средства проведения

безналичных расчетов

Место проведения

расчетов

Принципы организации

безналичных расчетов -

основополагающие

начала их проведения

Время платежа

(предусматривается

в договорах)

Содержание элементов

Записи по счетам в кредитных учреждениях

о перечислении средств

Зачеты взаимных требований и обязательств

(взаимные расчеты)

Передача ряда оборотных документов - простых

и переводных векселей, варрантов и других дол-

говых обязательств

Внутригосударственные:

• одногородние - в пределах одного населенного

пункта;

• иногородние - за его пределами;

• межгосударственные (международные) -

с контрагентами других государств

Правовой режим - обусловленность расчетов

законами, подзаконными и нормативными

актами;

осуществление расчетов преимущественно

по счетам кредитных организаций;

поддержание ликвидности на уровне, обеспечи-

вающем бесперебойное осуществление платежей;

наличие акцепта (согласия) на платеж, списание

средств со счета;

срочность платежа согласно заключенному

договору; взаимный контроль участников расчетов;

имущественная ответственность участников

расчетов за соблюдение договорных условий

Срочный платеж:

• до начала торговой операции (сделки) -

авансовый платеж;

• немедленно после совершения операции;

• через определенный срок после завершения

торговой операции (сделки) - на условиях

коммерческого кредита;

досрочный платеж - до истечения установленно-

го срока;

плановые платежи (по открытому счету) -

периодические платежи по мере получения

товаров (оказания услуг);

отсроченный платеж - путем пролонгации

первоначально установленного срока;

просроченный платеж - с истекшим сроком

платежа

367

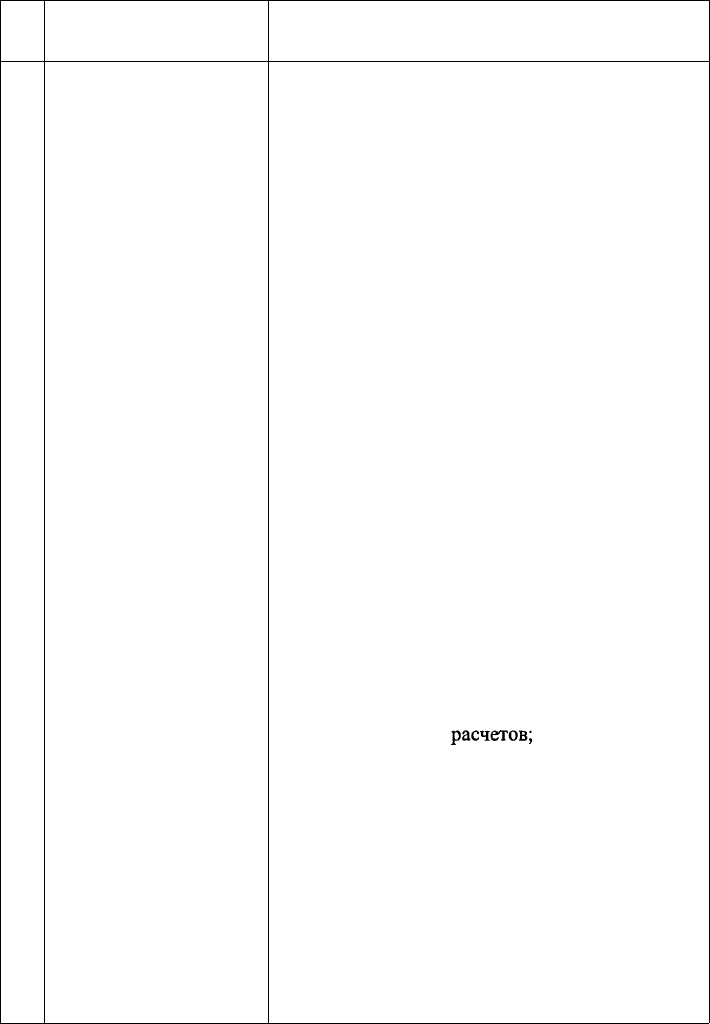

Продолжение

№

п/п

7

8

9

10

Признак классификации

элементов

Коммуникационные

системы перевода денег

Форма расчетов -

установленная законо-

дательством специфиче-

ская форма движения,

присущая определен-

ному платежному

инструменту

в платежном обороте

Способ платежа -

способ погашения

долгового обязательства

Платежные

инструменты

Содержание элементов

Почтовая связь:

специальные службы:

• органы спецсвязи;

• фельдъегерская служба;

• курьеры;

• служба инкассации:

телеграфно-телетайпная связь;

телефонная связь;

электронная связь;

• международные телекоммуникации:

СВИФТ - Общество всемирных межбанковских

телекоммуникаций, Интернет и др.

Перевод:

• кредитовый;

почтовый;

• дебетовый;

открытый счет (плановые платежи);

аккредитив;

инкассо

Валовой (брутто) способ - списание средств

со счета (перевод) в полной сумме, указанной

в расчетном документе;

зачет взаимных требований и обязательств

(клиринг) и списание со счета суммы сальдо зачета

Инструменты кредитовых переводов:

• платежные поручения о кредитовых

перечислениях;

• платежные требования;

инструменты дебетовых переводов:

• векселя;

• чеки;

• инкассовые поручения о дебетовых списаниях

в соответствии с законодательством (бесспор-

ные и безакцептные списания);

промежуточные инструменты, при использова-

нии которых могут применяться как кредитовые,

так и дебетовые переводы:

• аккредитивы;

• пластиковые карточки;

• банковские;

• дебетные;

• кредитные;

• небанковские

368

Продолжение

№

п/п

11

12

13

14

Признак классификации

элементов

Платежные

инструменты

Возмездность

или безвозмездность

платежей

Наличие гарантии

платежа

Наличие промежу-

точных звеньев

(посредников)

в расчетах

Риски в расчетах

Содержание элементов

Вещность носителя платежных инструментов:

• бумажные;

• пластиковые (дебетные, кредитные карточки);

• дискеты;

• электронные импульсы

Возмездные - в возмещение полученных

товаров, финансовых инструментов,

оказанных услуг;

безвозмездные - трансферты - в порядке

исполнения государственных расходов,

а также другие платежи без получения

соответствующего возмещения

Гарантированные платежи:

• векселями;

• чеками;

• аккредитивами;

негарантированные платежи:

• поручениями на списание средств по обяза-

тельствам (исполнительным листам, бюджету,

внебюджетным фондам и т.п.),

помещенными в картотеку № 2 к счету

при отсутствии средств;

• платежными требованиями

Без участия посредников - прямые расчеты

между плательщиком и получателем;

с участием посредников - транзитные расчеты

Правовой риск - неопределенность правовых

условий проведения

расчетов;

риск неликвидности - отсутствие возможности

удовлетворить требования кредитора

в установленные или оговоренные сроки

(риск задержки платежа);

кредитный риск - отсутствие возможности

удовлетворения требования кредитора в

полном объеме (риск неполучения платежа

вообще);

системный риск - отказ одного из участников

расчетов выполнить свои обязательства;

приводит к аналогичным отказам со стороны

других участников;

369

Продолжение

№

п/п

15

16

Признак классификации

элементов

Риски в расчетах

Очередность платежей -

последовательность

списания средств

с расчетных, текущих

и других счетов

(кроме ссудных счетов

и счетов по зачету)

при наличии нескольких

срочных и просрочен-

ных платежей и

недостаточности средств

для их погашения

Величина платежей

Содержание элементов

межсистемный риск - вероятность распростра-

нения риска между взаимосвязанными

платежными системами;

временной риск - обусловлен разницей

в часовых поясах мест проведения расчетов;

операционный риск - сбои в работе оборудова-

ния или ошибки служащих;

риск мошенничества - возможность предпри-

нять действия, носящие криминальный характер,

например умышленно изменить реквизиты

платежных инструментов или незаконно

получить деньги

Установлена Гражданским кодексом,

частью второй, ст. 855

Оптовые (крупные) платежи;

розничные (мелкие) платежи

Табл. 14.1 дает четкое представление о сложнейшем механизме рас-

четных взаимоотношений в экономике России. Здесь, так же, как и в

других странах, идет непрерывный процесс эволюции платежной сис-

темы с целью повышения скорости, надежности, экономичности.

От соблюдения этих требований напрямую зависят обеспечение нор-

мального кругооборота товаров и денег (своеобразного "обмена веществ")

в народном хозяйстве, рентабельность и ликвидность хозяйствующих

субъектов, устойчивость функционирования межбанковских денежных

рынков и рынков ценных бумаг, эффективность денежно-кредитного ре-

гулирования экономики со стороны центрального банка.

К факторам, определяющим степень развития платежной системы

любого государства, относятся: общий уровень развития экономики, осо-

бенности банковского законодательства, сложившиеся традиции в рас-

четах (платежные обычаи).

Все элементы платежной системы тесно взаимосвязаны. Например,

международные расчеты, как правило, являются оптовыми и электрон-

ными; оптовые (внутренние и международные) - обычно электронные;

370