Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

какие числа); порядок начисления процентов за кредит; случаи и поря-

док увеличения первоначально установленной процентной ставки; ис-

точники и гарантии погашения основного долга и процентов за кре-

дит; санкции за несвоевременное погашение кредита; случаи и порядок

досрочного взыскания кредита; порядок обращения банка в суд.

Долговое обязательство может быть совмещено с кредитным дого-

вором.

Несколько иная по форме практика использования кредитных дого-

воров в Германии, где для банков одной системы (частных, сберегатель-

ных и т.д.) установлены общие кредитные условия. Наряду с законами

они составляют правовую основу кредитных операций. Установление

общих кредитных условий - одна из мер по защите банков от риска.

Приведем краткое содержание некоторых общих кредитных условий.

1. Исключение права уступки кредита другому лицу.

2. Указание типа ссудного счета, открываемого клиенту, с описани-

ем режима его функционирования: порядок проведения операций по

выдаче и погашению ссуды.

3. Фиксирование правила, в соответствии с которым клиент полу-

чает ссуду лишь в пределах установленного лимита.

4. Права банка и клиента по приостановлению действия договора.

5. Право банка изменять уровень первоначальной процентной став-

ки в одностороннем порядке при изменении рыночных цен на денеж-

ном рынке и рынке капиталов; клиент обязан быть оповещен об этих

изменениях.

6. Право банка увеличивать основную процентную ставку на опре-

деленное количество пунктов в случае просрочки погашения ссуды.

7. Право банка требовать у клиента возмещения ущерба банку на-

несенного невозвратом кредита.

8. Обязанность клиента: регулярно публиковать отчетные данные о

результатах своей финансово-хозяйственной деятельности: обеспечить

достоверность учета и отчетности: предоставлять необходимую инфор-

мацию банку для осуществления контроля.

9. Обязанность клиента предоставить новые гарантии возврата ссу-

ды, если в период действия кредитного договора произошло возраста-

ние кредитного риска сделки.

10. Обязанность обеих сторон любое изменение в договор вносить

лишь в письменной форме.

Общие кредитные условия доводятся до сведения клиентов банка. В

кредитных договорах эти условия не повторяются, но записывается пункт,

подтверждающий согласие с ними заемщика. Их полный текст приво-

дится на обороте бланка кредитного договора. Кредитные договоры в

Германии формализованы. Они представлены типографскими формами

в виде макета таблиц, ряд позиций заполняется сокращенно (виды со-

кращенных наименований обозначены в приложении).

В типовой форме кредитного договора содержатся следующие по-

казатели:

Полное наименование, адреса сторон (для физических лиц - дата

рождения).

331

2. Данные о кредитах, полученных и получаемых:

• текущий номер получаемого кредита;

• вид получаемого кредита (контокоррентный, учетный, авальный,

краткосрочный - на текущие нужды, потребительский);

• сумма имеющейся ссудной задолженности; -

• остаток средств на текущем счете;

• срок погашения полученных ссуд;

• сумма нового кредита;

• общие границы кредитования.

3. Цель нового кредита.

4. Условия нового кредита:

• процентная ставка на данный момент;

• сумма комиссионного вознаграждения банку;

• эффективный процент (годовой);

• конечный срок погашения;

• конкретные сроки погашения:

а) основного долга;

б) процентов.

Далее идет запись о возможности изменения первоначальной про-

центной ставки в соответствии с п. 5 общих кредитных условий.

5. Порядок расчета суммы начисляемых и взыскиваемых процентов/

за кредит (с какой суммы и с какого числа).

6. Гарантии возврата кредита (с подробной характеристикой и при-

своением текущего номера):

• залог недвижимости;

• ипотека;

• поручительство;

• цессия.

7. Другие условия:

• согласие с общими кредитными условиями;

• отрицательная декларация:

а) не продавать или оформлять ипотеку на заложенную недвижи-

мость;

б) не давать гарантий третьим лицам;

в) не брать ссуды у третьих лиц;

• декларация исключительности: иметь счета только в данном банке;

• случаи расторжения договора.

8. Подписи уполномоченных на это лиц от клиента и банка, заве-

ренные печатями.

Следует отдельно остановиться на процессе заключения кредитно-

го договора между банком и предприятием. В Германии этот процесс

включает следующие этапы:

• формирование содержания кредитного договора с клиентом;

• рассмотрение его банком и составление заключения;

• корректировка кредитного договора исходя из взаимного согла-

сования;

• заключение кредитного договора, состоящее в его подписании

обеими сторонами.

332

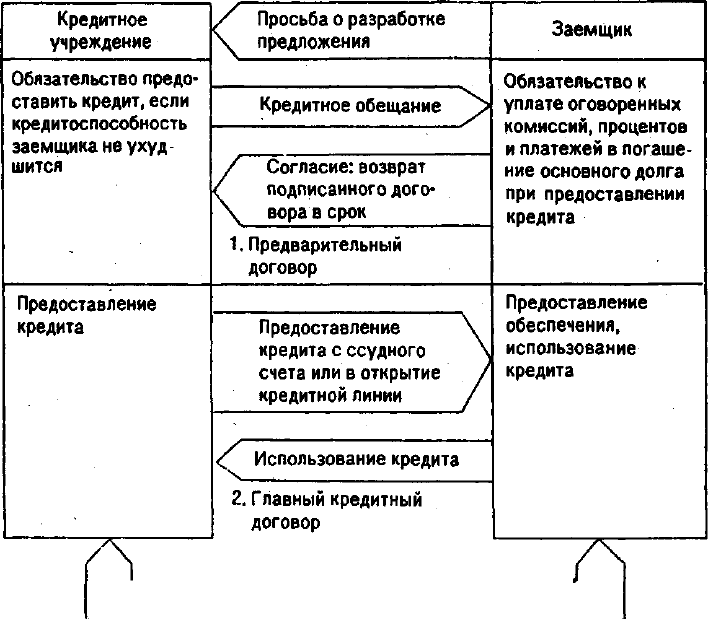

Ниже приводится схема заключения кредитного договора (рис. 12.1).

Таким образом, по данной схеме клиент составляет первоначальный

проект договора исходя из своих потребностей. При этом он может об-

ратиться в банк за консультацией по.интересующим его вопросам и за

предварительным мнением банка о возможностях получения ссуды на

определенную цель.

Проект кредитного договора при предоставлении его в банк рассмат-

ривается сотрудником банка с правовой и экономической стороны. С

этой целью проводится изучение финансового состояния заемщика, пер-

спектив развития данного предприятия с учетом экономической конъ-

юнктуры; выясняются цель и источники погашения кредита, состояние

учета и отчетности. Если предприятие вновь организовалось или если

оно впервые обратилось в данный банк за кредитом, круг вопросов для

предварительного рассмотрения значительно шире по сравнению с по-

стоянным клиентом банка. Он касается не только оценки деятельности

предприятия, но также деловых и моральных качеств его руководителей.

Уплата процентов и платежи в погашение основного долга

Рис. 12.1. Схема заключения кредитного договора

333

Наряду с анализом разных сторон деятельности заемщика банк рас-

сматривает свои возможности: объем и структуру имеющихся ресур-

сов, перспективы развития пассивных операций, уровень процентных

ставок на денежном рынке, объем прибыли и др.

По результатам рассмотрения банк принимает решение о возмож-

ности кредитования и уточняет условия кредитной сделки. Последние

могут не совпадать с предложением клиента, тогда происходит их вза-

имное обсуждение и вырабатывается взаимоприемлемое решение.

Окончательный вариант кредитного договора, согласованный с юри-

стами обеих сторон кредитной сделки, подписывается соответствую-

щими руководителями, после чего он приобретает силу исполнитель-

ного документа.

12.4. АНАЛИЗ И ОЦЕНКА РОССИЙСКОЙ ПРАКТИКИ

СОСТАВЛЕНИЯ КРЕДИТНЫХ ДОГОВОРОВ

БАНКА С КЛИЕНТОМ

В соответствии с Федеральным законом РФ "О банках и банковской дея-

тельности РФ" кредитные сделки банка с клиентами осуществляются на

основе заключения между ними кредитных договоров.

Особенностью современной практики использования кредитных

договоров в России является в целом их однотипный характер, незна-

чительная конкретизация условий кредитования, небольшой набор обя-

зательств заемщика. Однотипность кредитных договоров обусловлена

предоставлением коммерческими банками клиентам главным образом

краткосрочных кредитов на их текущие нужды, причем в виде разовых

ссуд. В результате банки используют ограниченный кредитный инстру-

ментарий, который фиксируется в кредитных договорах.

Кредитные договоры невелики по объему, они занимают примерно

2-3 страницы. В сокращенном виде представлены существенные УСЛО-

ВИЯ кредитного договора: сумма, срок, цель, процентные ставки, поря-

док начисления и уплаты процентов, порядок предоставления и пога-

шения ссуды, способы гарантирования возврата, обязательства сторон

срок действия договора, основные реквизиты сторон, подписи, заверен-

ные печатями. При этом цель кредита формулируется в общем виде:

"на текущие нужды" или "на пополнение оборотных средств". Неконк-

ретность целевого направления ссуды создает сложности в составле-

нии технико-экономического обоснования, оценке источников возвра-

та, кредита, снижает его эффективность.

Главным недостатком современной российской практики использо-

вания кредитных договоров является их формализм, о чем свидетель-

ствует значительный объем пролонгированных и просроченных ссуд.

В экономическом плане кредитные договоры не содержат действенных

334

мер по предотвращению просрочки платежа по основному долгу и про-

центам за кредит; в правовом отношении кредитные договоры зачас-

тую не позволяют обеспечить возврат выданных ссуд.

Основной причиной экономической слабости кредитных договоров

является низкий уровень консультационной и аналитической работы

банка в период рассмотрения кредитной заявки.

Большинство клиентов, обращающихся в банк с просьбой получить

ссуду, нуждается в консультациях на предмет выяснения различий в ви-

дах ссуд; исходя из объекта и метода кредитования необходимы также

тщательный анализ характера бизнеса заемщика, прочность связей с

поставщиками и покупателями, финансовое состояние и перспективы

поступления денежной выручки, состояние учета и отчетности. Без про-

ведения тщательного и глубокого анализа моральных и деловых ка-

честв заемщика, его кредитоспособности даже краткосрочный кредит

подвержен высокому риску невозврата.

Обязательность наличия в банках процедуры рассмотрения кредит-

ной заявки, в том числе с выходом на места, является необходимой пред-

посылкой правомерности заключения кредитного договора.

Кроме того, глубокое изучение не только кредитуемой сделки, но и

клиента в целом позволяет в зарубежных странах конкретизировать его

обязательства применительно к факторам кредитного риска. Именно

поэтому раздел кредитного договора, посвященный обязательствам

клиента, содержит конкретные экономические и правовые условия, на-

правленные на обеспечение возврата каждой ссуды.

В дальнейшем (практически сразу после выдачи ссуды) банк осуще-

ствляет текущий контроль и за ходом кредитуемой сделки, и за финан-

совым состоянием клиента в целом, что предусмотрено в кредитных

договорах. В содержании кредитных договоров, заключаемых россий-

скими банками, в большинстве случаев отсутствует механизм монито-

ринга финансового состояния заемщика, контроля за соблюдением за-

емщиком условий кредитного договора.

Слабая аналитическая работа банка на стадии рассмотрения кре-

дитной заявки клиента обусловливает недействительность правовой

формы кредитного договора. Даже при обращении в суд исполнить до-

говор оказывается нелегко, поскольку либо невозможно разыскать за-

емщика, с которым заключен договор, либо отсутствуют реальные ис-

точники погашения основного долга и причитающихся процентов.

Многие кредитные договоры небрежно оформлены, в ряде случаев

подписывают их лица, не уполномоченные на это; печати, которыми

скреплены подписи, несоответствуют названию заемщика; в тексте име-

ются подчистки и помарки, не оговоренные сторонами.

В последние годы зачастую в российской практике кредитные дого-

воры дополняются кредитными соглашениями, которые вносят неко-

торые коррективы в ранее оговоренные сторонами условия кредитной

сделки. Как правило, эти изменения касаются продления сроков пога-

шения ссуд и, как следствие, - изменения уровня процентной ставки и

способов обеспечения возвратности кредитов.

335

Некоторые изменения условий кредитного договора (например, про-

лонгация кредита на срок, превышающий первоначально установлен-

ный срок) в соответствии с действующими нормативными документа-

ми Банка России, рассматриваются как ухудшение качества данного

кредита, сопровождаемого увеличением суммы резерва на покрытие

кредитного риска.

Указанное принципиально важное экономическое последствие из-

менения условий кредитных договоров должно стимулировать банки

более тщательно подходить к определению первоначального срока по-

гашения ссуды, а также к сроку ее пролонгации.

Выдача и погашение кредита, предоставляемого при недостатке

средств на расчетном (текущем) счете (овердрафт), как правило, регу-

лируются не кредитным договором, а договором банковского счета (на

расчетно-кассовое обслуживание) либо дополнительным соглашением

к нему.

Глава 13

ФОРМЫ ОБЕСПЕЧЕНИЯ

ВОЗВРАТНОСТИ КРЕДИТА

13.1. ПОНЯТИЕ ФОРМЫ ОБЕСПЕЧЕНИЯ

ВОЗВРАТНОСТИ КРЕДИТА

ВОЗВРАТНОСТЬ КРЕДИТА представляет собой основополагаю-

щее свойство кредитных отношений, отличающее их от других видов

экономических отношений, что на практике находит свое выражение в

определенном механизме. Этот механизм базируется, с одной стороны,

на экономических процессах, лежащих в основе возвратного движения

кредита, с другой - на правовых отношениях кредитора и заемщика,

вытекающих из их места в кредитной сделке.

Экономическую ОСНОВУ возврата кредита составляют кругооборот

и оборот фондов участников воспроизводственного процесса, а также

законы функционирования кредита. Однако наличие объективной эко-

номической основы возврата кредита не означает автоматизм этого

процесса. Только целенаправленное управление движением ссуженной

стоимости позволяет обеспечить ее сохранность, эквивалентность от-

даваемой взаймы и возвращаемой стоимости.

Поскольку в кредитной сделке участвуют два субъекта - кредитор и

заемщик, механизм организации возврата кредита учитывает место каж-

дого из них в осуществлении этого процесса.

Кредитор, предоставляя кредит, выступает организатором кредит-

ного процесса, защищая свои интересы. Исходя из объективной эконо-

мической основы кредитор выбирает такие сферы вложения заемных

средств, количественные параметры ссуды, методы ее погашения, усло-

вия кредитной сделки, при которых создавались бы предпосылки для

своевременного и полного возврата отданной взаймы стоимости. Од-

нако обратное движение указанной стоимости зависит от кредитоспо-

собности заемщика, использующего ее в своем обороте, от общей эко-

номической конъюнктуры денежного рынка.

Кредитная сделка предполагает возникновение обязательства ссу-

дополучателя вернуть соответствующий долг. Конкретная практика

показывает, что наличие обязательства (в разных формах) еще не озна-

чает гарантии и своевременного возврата. Возникновение инфляцион-

ных процессов в экономике может вызывать обесценение суммы предо-

ставленной ссуды, а ухудшение финансового состояния заемщика -

нарушение сроков возврата кредита. Поэтому международный опыт

деятельности банков выработал механизм организации возврата кре-

дита, включающий: а) порядок погашения конкретной ссуды за счет

337

выручки (дохода); б) юридическое закрепление ее порядка погашения в

кредитном договоре; в) использование разнообразных форм обеспе-

чения полноты и своевременности обратного движения ссуженной

стоимости.

Под формой обеспечения возвратности кредита следует понимать

конкретный источник погашения имеющегося

долга,

юридическое

оформление права кредитора на его

использование,

организацию кон-

троля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения ссуды за счет выручки (дохода) и его зак-

репление в кредитных договорах являются основной предпосылкой

возврата кредита, то определение форм обеспечения возврата представ-

ляет собой гарантию этого возврата. Такая гарантия нужна при высо-

кой степени риска просрочки платежа.

Таким образом, в банковской практике источники погашения ссуд

подразделяются на первичные и вторичные. Первичным источником

является выручка от реализации продукции, оказания услуг иди доход,

поступающий физическому лицу.

Зарубежные банкиры считают своим "золотым" правилом при рас-

смотрении возможности заключения кредитной сделки ориентировать-

ся прежде всего на первичный источник. Поэтому в процессе изуче-

ния кредитной заявки основное внимание уделяется анализу денежных

потоков клиента, перспективам развития отрасли и бизнеса данного

клиента, состоянию отношений клиента с поставщиками и покупате-

лями. Если у банка возникают сомнения относительно перспектив по-

ступления ссудополучателю выручки (дохода), кредитная сделка не

состоится.

Реальной гарантией возврата кредита является выручка (доход) лишь

у финансово устойчивых предприятий. К ним относятся: предприятия,

имеющие высокий уровень рентабельности и высокую обеспеченность

собственным капиталом. У таких предприятий происходит не только

систематический приток денежных средств, но и прирост денежных

средств в части образования прибыли, а также пополнения собственно-

го капитала.

Для финансово устойчивых предприятий, являющихся первокласс-

ными клиентами банка, юридическое закрепление в кредитном догово-

ре погашения ссуд за счет поступающей выручки представляется впол-

не достаточной. В этом случае складываются сугубо доверительные

отношения между банком и заемщиком, предполагающие выполнение

заемщиком своих обязательств по погашению ссуд без предоставления

каких-либо дополнительных гарантий.

Чаще на практике складывается ситуация, когда возникает опреде-

ленный риск своевременного поступления выручки. Факторы риска

могут быть связаны как с процессом производства или реализацией цен-

ностей, так и состоянием расчетов с покупателями, изменением конъ-

юнктуры рынка, сезонными колебаниями и т.д.

Во всех этих случаях возникает необходимость иметь дополнитель-

ные гарантии возврата кредита, что требует изыскания вторичных ис-

точников. К их числу относятся: залог имущества и прав, уступка тре-

338

бований и прав, гарантии и поручительства, страхование. Указанные

формы обеспечения возвратности кредита оформляются специальны-

ми документами, имеющими юридическую силу и закрепляющими за

кредитором определенный порядок погашения ссуды в случае отсут-

ствия у заемщика средств при наступлении срока исполнения обязатель-

ства. Использование вторичных источников погашения ссуд является

трудоемким и длительным процессом. Эффективность существующих

форм обеспечения возврата кредита зависит от действенности право-

вого механизма, правовой и экономической грамотности соответству-

ющих работников, соблюдения норм деловой этики гарантами платеж-

ных обязательств. Создание системы гарантий для кредитора (банка)

своевременного возврата кредита приобретает в России особую акту-

альность в связи с неустойчивостью финансового состояния многих ссу-

дополучателей, недостаточным опытом работы в рыночных условиях

бизнесменов, банкиров, юристов.

13.2. ЗАЛОГ И ЗАЛОГОВЫЙ МЕХАНИЗМ

ЗАЛОГ ИМУЩЕСТВА клиента является одной из распространен-

ных форм обеспечения возвратности банковского кредита. Залог иму-

щества оформляется договором о залоге, подписанным двумя сторона-

ми и подтверждающим право кредитора при неисполнении платежного

обязательства заемщиком получить преимущественное удовлетворение

претензии из стоимости заложенного имущества.

Использование залога в практике организации кредитных отно-

шений предполагает наличие специального механизма его примене-

ния. Залоговый механизм есть процесс подготовки, заключения и ис-

полнения договора о залоге. Залоговый механизм возникает в момент

рассмотрения кредитной заявки как условие заключения кредитного

договора. Он сопровождает весь период пользования ссудой. Реаль-

ное обращение к исполнению залогового механизма возникает на за-

вершающей стадии движения кредита - погашении ссуды - и лишь в

отдельных случаях, когда клиент не может погасить ссуду выручкой

или доходом.

В банковской практике операции по оформлению и реализации за-

логового механизма называют залоговыми операциями. Залоговые

операции коммерческих банков не имеют самостоятельного значения.

Они производны от ссудных операций и гарантируют своевременное и

полное погашение ссуды. Ссуды, выданные под залог имущества кли-

ента или его имущественных прав, называют ломбардными.

С правовой точки зрения структуру залогового механизма можно

представить на рис. 13.1.

Как видно из рис. 13.1, центральное место в правовом содержании

залогового механизма принадлежит определению права собственности,

владения, распоряжения и пользования заложенным имуществом. Ука-

339

занные вопросы в законодательстве различных стран решаются по-раз-

ному. В России правовая основа залогового механизма определена За-

коном "О залоге" и Гражданским

кодексом,

в соответствии с которыми:

а) право собственности на заложенное имущество принадлежит за-

емщику;

б) владение заемщиком заложенным имуществом может быть не-

посредственное и опосредованное;

в) залог может сопровождаться правом пользования предметами

залога в соответствии с его назначением.

Основными этапами реализации залогового механизма являются:

• выбор предметов и видов залога;

• осуществление оценки предметов залога;

• составление и исполнение договора о залоге;

• порядок обращения взыскания на залог.

ПРЕДМЕТОМ ЗАЛОГА могут выступать вещи, ценные бумаги,

иное имущество и имущественные права. В то же время это имущество

для отнесения его к объекту залога должно отвечать двум критериям:

приемлемости и достаточности. Указанные критерии находят различ-

ное выражение по отношению к различным видам имущества.

В зависимости от материально-вещественного содержания предметы

залога подразделяются на следующие группы:

1. Залог имущества клиента:

• залог товарно-материальных ценностей:

а) залог сырья, материалов, полуфабрикатов;

б) залог товаров и готовой продукции;

в) залог валютных ценностей (наличной валюты), золотых изде-

лий, украшений, предметов искусства и антиквариата;

г) залог прочих товарно-материальных ценностей;

340