Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

розничные - малые, дорогостоящие, нередко с использованием бумаж-

ных носителей. И оптовые, и розничные платежи могут осуществляться

обоими способами: брутто и нетто. Однако, как правило, оптовые расче-

ты осуществляются валовым (брутто) способом, розничные - посредством

клиринга (нетто).

Приведенная классификация элементов платежной системы по свое-

му составу и содержанию небесспорна, так как понятийный аппарат в

данной области окончательно не сформировался. В первую очередь это

относится к самим понятиям "платежная система", "безналичные расче-

ты", а также к их базовым элементам: принципы организации, формы,

платежные инструменты, способы платежа, риски. Что касается понятия

"безналичные расчеты", то в отечественных и зарубежных источниках

выделяются два связанных с ним понятия:

1. Собственно расчеты - settlement (англ.) - как 1) "обмен информа-

цией между плательщиком и получателем денег, а также финансовыми

посредниками (банками) о порядке и способах погашения обязательств";

2) "процесс урегулирования взаимных расчетных претензий";

2. Платеж - payment (англ.) - как 1) "безотзывная и безусловная пере-

дача денег плательщиком получателю, завершающая процесс расчетов";

2) "акт, которым хозяйствующий субъект освобождается от долга".

Мало изучены, также структура элементов безналичных расчетов в раз-

резе составных частей и ее влияние на состояние, динамику и эффектив-

ность расчетов. Особо важное теоретическое и практическое значение

имеет выяснение взаимосвязи проведения безналичных расчетов в нефи-

нансовом и финансовом секторах. Несомненно, что расчеты в первом пред-

ставляют основание всей системы расчетов и оказывают определяющее

влияние на ее развитие. Состав и структура безналичных расчетов пред-

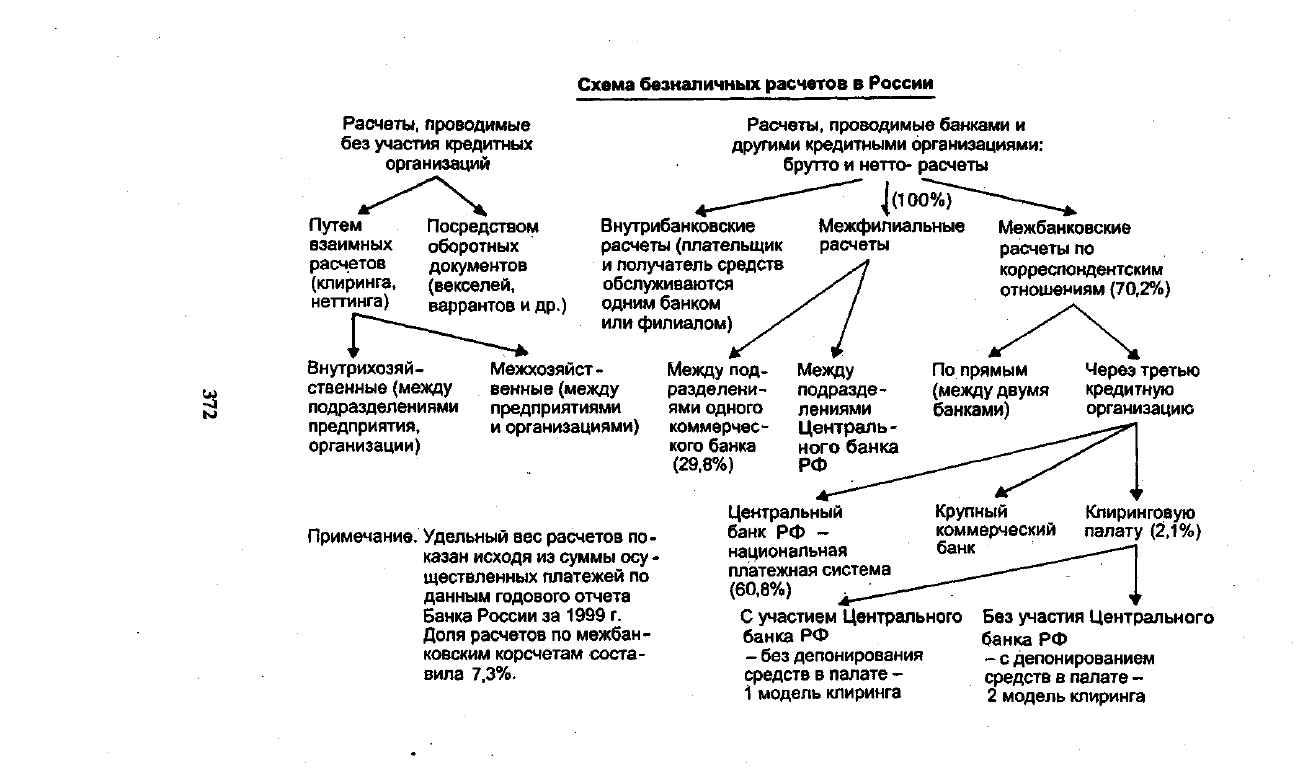

ставлены схемой нас. 312.

К концу 90-х годов соотношение безналичных расчетов, обслужи-

вающих нефинансовый сектор России, проводимых без участия и с уча-

стием кредитных организаций, сложилось примерно поровну. В резуль-

тате так называемые "живые деньги" - сумма всеобщих платежных

средств (денежная масса), как один из главных объектов современного

денежно-кредитного регулирования, использовались в половине эко-

номического оборота страны, отчего не могли быть достигнуты и дол-

жные успехи такого.регулирования. Значительное место в российской

практике занимали товарообменные операции - безналичные платежи

без участия денег, имеющих законную платежную силу, а именно вексе-

лем (как правило, вразрез с его экономической природой), путем барте-

ра и прочими псевдоденьгами. С другой стороны, во многом из-за этих

обстоятельств августовский (1998 г.) кризис банковской системы, при

котором многие банки стали финансово неустойчивыми, а совокупный

капитал банков резко сократился, в гораздо меньшей степени отразился

на реальном секторе экономики, чем это должно было бы случиться в

условиях цивилизованного рынка. К тому же большая девальвация руб-

ля после кризиса привела к сокращению импорта товаров и соответствен-

но импортозамещению их отечественными, а значит, и увеличению по-

ступления в экономику "живых денег", используемых ранее для закупок

за границей, "неденежные" расчеты с которой не допускались.

371

В переходных условиях России на пути к рынку, по сути, заново про-

исходит становление платежной системы как важнейшей составной час-

ти рыночных отношений. Серьезным препятствием для этого стал глубо-

кий экономический кризис, одним из проявлений которого явился

платежный кризис. Последний существенно деформировал многие эле-

менты платежной системы, не позволяя развиться рыночному характеру.

Рассмотрим наиболее важные элементы платежной системы приме-

нительно к внутригосударственным безналичным расчетам в России.

Хотя в мировой практике формы международных и внутренних расче-

тов тесно взаимосвязаны, они в значительной степени унифицированы

и базируются на единых принципах.

14.3. ПРИНЦИПЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Принципы организации расчетов - основополагающие начала их

проведения.

Первый принцип - правовой режим осуществления расчетов и пла-

тежей - обусловлен ролью платежной системы как основного элемента

любого современного общества. Сложность и важность расчетных вза-

имоотношений предопределяют необходимость установления единооб-

разия посредством регулирования. Базой последнего служит комплекс

законов и подзаконных актов (указов президента, постановлений пра-

вительства), а также нормативных актов тех государственных органов,

которым поручено выполнять функцию регулирования расчетов.

Главный регулирующий орган платежной системы - Банк России.

Среди трех его основных задач значится обеспечение эффективного и

бесперебойного функционирования системы расчетов. На Банк России

возложены установление правил, сроков и стандартов осуществления

расчетов и применяемых при этом документов, координация, регули-

рование и лицензирование организации расчетных, в том числе кли-

ринговых, систем. Порядок безналичных расчетов в народном хозяй-

стве определен в Положении о безналичных расчетах в Российской

Федерации от 9 июля 1992 г. № 14 с последующими изменениями.

Организация расчетов в той или иной стране во многом обусловле-

на и сложившимися традициями, деловыми обыкновениями и банковс-

кими обычаями в использовании различных элементов платежной сис-

темы на основе постоянного и единообразного их применения. Так, в

США, Канаде, Великобритании, Франции предпочтение отдается де-

бетовым переводам; в Германии, Нидерландах, Швеции, Бельгии, Япо-

нии - кредитовым. В России до революции было широко развито век-

сельное обращение.

В связи с массовостью расчетных операций условия многих из них

унифицируются. Банком России установлены единые требования к

оформлению расчетных документов согласно утвержденным стандар-

там. Расчетные документы действительны в течение 10 календарных

дней, не считая дня их выписки.

373

Второй принцип организации расчетов - осуществление их преиму-

щественно по счетам кредитных организаций. Наличие последних как

у получателя, так и плательщика - необходимая предпосылка таких рас-

четов. Безналичные расчеты проводятся юридическими лицами и граж-

данами через банк, в котором им открыт соответствующий счет. Для

расчетного обслуживания между банком и клиентом заключается до-

говор банковского счета - самостоятельный двусторонний (участники

имеют как права, так и обязанности) гражданско-правовой договор.

Юридическое оформление и функционирование счетов предприятий в

банке предопределяются действующим порядком создания предприя-

тий, их правовым статусом, а также инструкцией Госбанка СССР от 30

октября 1986 г. № 28 (с последующими изменениями и дополнениями).

Согласно Федеральному закону "О банках и банковской деятельнос-

ти" (ст. 30) в договоре Должны быть указаны процентные ставки по

кредитам и вкладам (депозитам), стоимость банковских услуг и сроки

их выполнения, в том числе сроки обработки платежных документов,

имущественная ответственность сторон за нарушение договора, вклю-

чая ответственность за нарушение обязательств по срокам осуществле-

ния платежей, а также порядок его расторжения и другие существенные

условия договора. Клиенты вправе открывать необходимое им количе-

ство расчетных, депозитных и иных счетов в любой валюте в банках с

их согласия, если иное не установлено федеральным законом.

Банки и другие кредитные учреждения для проведения расчетов меж-

ду собой открывают корреспондентские счета - друг у друга (заключа-

ется договор корреспондентского счета), в обязательном порядке - в

учреждениях Банка России.

Третий принцип - подпержание ликвидности на уровне, обеспечи-

вающем бесперебойное осуществление платежей. Соблюдение этого

принципа - залог четкого, безусловного выполнения обязательств. Все

плательщики (предприятия, банки и т. п.) должны планировать поступ-

ления, списания средств со счетов, предусмотрительно изыскивать не-

достающие ресурсы (путем получения кредита или продажи активов) с

целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласия) плательщика на

платеж: реализуется применением соответствующего платежного инст-

румента (чека, простого векселя, платежного поручения), свидетельству-

ющего о распоряжении владельца на списание средств, или специально-

го акцепта документов, выписанных получателями средств (платежного

требования, переводного векселя).

Вместе с тем законодательством предусмотрены случаи бесспорного

(без согласия плательщиков) списания средств: недоимок по налогам и

другим обязательным платежам; на основе исполнительных листов, вы-

данных судами; некоторых штрафов по распоряжениям взыскателей и

др., а также безакцептного списания: за тепло- и электроэнергию, ком-

мунальные и другие услуги.

Принцип срочности платежа вытекает из самой сути рыночной эко-

номики, неотъемлемым условием которой является своевременное и

полное выполнение платежных обязательств. Подробное толкование

374

срока, его начала и окончания (включая нерабочий день), определен-

ного периодом времени, порядок совершения действий в последний день

срока даны в первой части ПС РФ (ст. 190-195).

Значение этого принципа заключается в том, что непрерывно рас-

ходуемые средства на производство товаров,.оказание услуг должны

возмещаться за счет платежей покупателей в сроки, предусмотренные

заключенными договорами. Сбои в соблюдении сроков платежей ведут

к нарушению кругооборота средств и в конечном счете к платежному

кризису.

Согласно Положению о порядке проведения операций по списанию

средств с корреспондентских счетов (субсчетов) кредитных организаций

(письмо ЦБ РФ от 1 марта 1996 г. № 244) стали указываться реквизиты

расчетных документов: срок и очередность платежа.

Важнейший принцип организации безналичных расчетов - контроль

всех участников за правильностью совершения расчетов, соблюдением

установленных положений о порядке их проведения.

Имеются определенные особенности в проведении контроля со сто-

роны предприятий и банков. Каждое предприятие является одновре-

менно покупателем и продавцом. Выступая покупателем (сырья, мате-

риалов и других материальных ресурсов для осуществления про-

изводства), оно контролирует своевременность и правильность испол-

нения своих обязательств перед кредиторами в соответствии с догово-

рами с тем, чтобы обеспечить нормальные хозяйственные связи со сво-

ими контрагентами. Выступая кредитором, т.е. поставщиком своей

продукции, предприятие в целях увеличения своей выручки проводит

кредитный контроль за повышением уровня инкассации счетов деби-

торов, предотвращением внеплановых отсрочек платежей, безвозврат-

ных долгов, потерь крупных сумм.

Банки,

выступая посредниками между продавцами и покупателями,

налоговыми органами, населением, бюджетом, внебюджетными фон-

дами, осуществляют контроль за соблюдением ими установленных пра-

вил расчетов. Руководствуясь интересами обслуживаемых клиентов,

особенно необходимостью поддержания устойчивой кредитоспособно-

сти фирм, банки нередко, в частности на Западе, принимают на себя

весь контроль за проведением расчетов. Например, они осуществляют

комплекс услуг по управлению денежной наличностью: составление

кассовых смет, инкассацию чеков и счетов дебиторов, тщательный кон-

троль за движением средств и размещение на рынке свободных ресур-

сов. Специфический характер носит контроль банков за проведением

расчетов между банками.

Однако, как показывает практика, все виды контроля (предваритель-

ный, текущий, последующий, внешний, внутренний) участников рыноч-

ных отношений за выполнением договорных обязательств в силу не-

развитости финансового менеджмента на предприятиях должным

образом не налажены. Не отрегулирован механизм и правового конт-

роля со стороны государства за соблюдением правил игры предприя-

тиями различных форм собственности. Эти причины, в свою

очередь,

стали одними из главных в образовании платежного кризиса. Отсюда

ослаблено применение всех остальных принципов расчетов.

375

С изложенным принципом взаимного контроля участников расчетов

тесно связан принцип их имущественной ответственности за несоблюде-

ние договорных условий. Суть этого принципа заключается в том, что

нарушения договорных обязательств в части расчетов влекут примене-

ние гражданско-правовой ответственности в форме возмещения убытков,

уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Надлежащий контроль позволяет предотвратить неисполнение обя-

зательств, как своих, так и контрагентов, а если оно наступило со сто-

роны последних - практически полностью возместить причиненные

убытки и тем самым ослабить негативные последствия. Возможности

для этого значительно расширились благодаря совершенствованию за-

конодательства, значительно дополнившего прежние (до перехода к

рынку) меры воздействия за невыполнение денежных обязательств.

В связи с реформами в России, пожалуй, ни в одной сфере экономи-

ческих отношений, за исключением налоговых, не было принято столько

законных и подзаконных актов, как в области расчетных взаимоотно-

шений. Основное место среди них занимают акты по усилению имуще-

ственной ответственности за нарушение обязательств при осуществле-

нии расчетов.

В ГК РФ (часть первая, ст. 395) значительно усилена ответственность

за неисполнение денежного обязательства. Дальнейшее развитие полу-

чило правовое регулирование процесса взыскания недоимок по нало-

гам и другим обязательным платежам, в том числе в государственные

внебюджетные фонды. Вместе с тем в связи с неплатежеспособностью

многих банков после августовского (1998 г.) кризиса и невозможнос-

тью по этой, не зависящей от клиентов причине осуществления ими пла-

тежей, включая платежи по налогам в бюджет, было принято поста-

новление Конституционного суда Российской Федерации от 12 октября

1998 г. № 24-П о том, что обязанность юридического лица по уплате

налога прекращается со дня списания кредитным учреждением плате-

жа с расчетного счета плательщика независимо от времени зачисления

сумм на соответствующий бюджетный или внебюджетный счет.

В целях обеспечения своевременного поступления средств в бюдже-

ты всех уровней и государственные внебюджетные фонды Банк России

письмом от 18 июня 1999 г. № 182-Т предусмотрел следующее. К кредит-

ным организациям, не обеспечивающим по поручению налогоплатель-

щиков своевременное перечисление средств по указанному назначению

и имеющим непрерывно в течение 3 и более рабочих дней картотеку к

внебалансовому счету № 90904 "Не оплаченные в срок расчетные доку-

менты из-за отсутствия средств на корреспондентских счетах кредитной

организации" территориальные учреждения Банка России за нарушения

кредитными организациями сроков осуществления безналичных расче-

тов, установленных ст. 80 Федерального закона "О Центральном банке

Российской Федерации (Банке России)", применяют меру воздействия в

виде ограничения на проведение расчетов по поручению юридических

лиц в части операций на перечисление средств в бюджеты всех уровней и

государственные внебюджетные фонды на срок до 6 месяцев в порядке,

предусмотренном инструкцией Банка России от 31 марта 1997 г. № 59.

376

Взаимные претензии между плательщиком и получателем средств

рассматриваются обеими сторонами без участия банковских учрежде-

ний. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых опе-

раций, направляются клиентами в письменной форме в обслуживаю-

щий их банк. Последний ведет переписку по этим претензиям между

собой и с участием РКЦ.

Несмотря на предпринимаемые меры, проблема укрепления прин-

ципа имущественной ответственности в процессе организации расче-

тов осталась одной из трудноразрешимых. Как свидетельствует прак-

тика работы арбитражных судов, функционирующих в России с 1993 г.,

самые болезненные дела связаны с расчетами.

Наибольшее количество претензий и исков, предъявляемых в связи

с неисполнением обязательств по договорам, связано с ненадлежащим

исполнением или неисполнением условий расчетов за товар. Недоста-

точная ответственность недобросовестных получателей продукции ста-

ла одной из причин массового характера несвоевременных платежей.

Подытоживая изложение двух последних взаимосвязанных между

собой принципов организации безналичных расчетов, следует отметить,

что пока еще не налажена целостная система контроля за сферой расче-

тов со стороны органов, призванных его осуществлять: коммерческих

банков и ЦБ РФ, Минфина РФ, Министерства РФ по налогам и сбо-

рам, Федеральной службы налоговой полиции РФ, прокуратуры, ар-

битражных, третейских судов. Во многом это связано со становлением

новых условий деятельности самих этих органов применительно к ры-

ночной экономике, а также недостатками в создании соответствующей

законодательной базы.

14.4. РАСЧЕТЫ В НЕФИНАНСОВОМ СЕКТОРЕ

(В НАРОДНОМ

ХОЗЯЙСТВЕ)

Конкретные формы расчетов, способы платежа предусматривают-

ся предприятием в договоре (соглашении). Условие о расчетах в дого-

воре является одним из наиболее значимых.

Выбор формы расчетов определяется видом товара, спросом и его

предложением, характером хозяйственных связей между контрагента-

ми сделки, способом транспортировки грузов, финансовым положени-

ем контрагентов. Этот выбор также определяется соотношением во вре-

мени поставки товара и оплаты за него. В результате при оптимальном

выборе форма расчетов в договоре будет выполнять еще и функцию

правового средства обеспечения обязательства.

ПЕРЕВОД. В переходных условиях к рыночной экономике наибо-

лее распространенной формой расчетов стал перевод. В соответствии с

классификацией Банка международных расчетов в г. Базеле, применяе-

мой во многих странах, перевод подразделяется на кредитовый и дебе-

товый.

377

КРЕДИТОВЫЙ ПЕРЕВОД. В России используется преимуществен-

но кредитовый перевод, занимающий более 90% платежного оборота,

что обусловлено сложившимися традициями, а также отсутствием га-

рантии дебетовых переводов в условиях платежного кризиса. Инициа-

тива начала кредитового перевода в банковской системе принадлежит

плательщику (дебитору), дающему распоряжение кредитовать счет по-

лучателя (кредитора). В качестве платежного инструмента использует-

ся платежное поручение о дебетовых списаниях.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ. Положением о базналичных расче-

тах в РФ (п. 3.1) платежное поручение определено как распоряжение

владельца счета (плательщика") обслуживающему его банку перевести

определенную денежную СУММУ

на

счет получателя

средств,

открытый

в этом или другом банке.

Схема документооборота при расчетах переводом по поручению

клиентов отличается простотой. Именно поэтому данная форма в пер-

вую очередь подверглась нововведениям, в частности автоматизации.

Наряду с переводом по почте, телеграфу все большее распространение

получает электронный перевод.

Переводы через банк платежными поручениями применяются для

платежей за товары и услуги: срочных - сразу после отгрузки (путем

прямого акцепта товара), а также частичных платежей при крупных

сделках; досрочных и отсроченных платежей - в рамках договорных

отношений без ущерба для финансового положения сторон. Все виды

нетоварных платежей практически полностью осуществляются посред-

ством переводов платежными поручениями.

Используя данную форму расчетов, поставщик (получатель средств)

несет риски, во-первых, задержки выписки плательщиком платежного

поручения из-за отсутствия или недостаточности средств, или невоз-

можности получения ссуды; во-вторых, несвоевременного поступления

(или вовсе неполучения) средств при исполнении платежного поруче-

ния соответствующими банками или РКЦ.

Первый риск можно избежать путем тщательной проработки усло-

вий расчетов при заключении договора. Что касается второго риска,

то и тот, и другой банк, а также РКЦ по договору банковского счета

обязаны соответственно перечислять, зачислять средства и проводить

другие банковские операции. Местом исполнения денежного обязатель-

ства при безналичных расчетах считается банк получателя средств - кре-

дитора (ст. 316 ГК РФ). Если клиент, давший банку поручение о пере-

числении денежных средств на счет своего контрагента, докажет факт

неисполнения или ненадлежащего исполнения поручения, то банк со-

гласно ст. 866 ГК РФ должен нести ответственность по основаниям и в

размерах, которые предусмотрены главой 25 ГК РФ. Эта ответствен-

ность может быть возложена судом и непосредственно на банк, привле-

ченный для исполнения поручения плательщика (обычно банк получа-

теля), когда подобный факт имел место в связи с нарушением именно

им правил совершения расчетных операций.

Риск, который несет покупатель, заключается в отсутствии гаран-

тии своевременной поставки товара, особенно при досрочных плате-

378

жах. Такие платежи, кроме указанного риска, обусловливают и поте-

ри покупателя, связанные с отвлечением из оборота денежных средств

и фактическим предоставлением поставщику беспроцентной ссуды.

ДЕБЕТОВЫЙ ПЕРЕВОД - платеж, инициатива начала которого

принадлежит кредитору (получателю платежа), направляющему в об-

ращение платежный инструмент, подтверждающий долг дебитора (пла-

тельщика). Этим инструментом может быть вексель, чек, инкассовое

поручение на бесспорное (безакцептное) списание средств. Рассмотрим

порядок использования этих инструментов и осуществляемых на их

основе переводов.

ВЕКСЕЛЬ. В дореволюционной России, а также в 20-е годы (пери-

од нэпа) расчеты векселем с поставщиками были довольно широко рас-

пространены. В результате, например, в годы нэпа 60% кредитных опе-

раций Госбанка СССР составляли операции по учету коммерческих

векселей. Возрождение рыночных методов хозяйствования вновь выз-

вало к жизни это платежное средство.

Нормативной базой для его применения является Положение о пе-

реводном и простом векселе, введенное в действие постановлением ЦИК

и СНК СССР от 7 августа 1937 г. в связи с присоединением СССР в

1936 г. к женевским вексельным конвенциям, в частности конвенции,

устанавливающей для стран-участниц Единообразный закон о пере-

водном и простом векселе (Единообразный вексельный закон - ЕВЗ).

Предназначался он исключительно для обслуживания международных

расчетов. Действие Положения на территории России было подтверж-

дено постановлением Президиума Верховного Совета РСФСР от 24 июня

1991 г. "О применении векселя в хозяйственном обороте", которое разре-

шило предприятиям, организациям и учреждениям использовать вексель

для оформления сделок по товарным кредитам также внутри страны.

Более 70 стран базируют свое вексельное законодательство на ЕВЗ:

Австрия, Бельгия, Болгария, Бразилия, Венгрия, Германия, Греция,

Дания, Ирак, Италия, Люксембург, Норвегия, Польша, Франция, Шве-

ция, Югославия, Япония и др. А в Англии, Австралии, Израиле, Ин-

дии, Канаде, США и др. (всего в более 40 странах) вексельное законо-

дательство основывается на английском Законе о переводных векселях

(1882 г.) и соответственно на англо-американской системе вексельного

права.

Поскольку Положение о переводном и простом векселе не имеет

связи с российской внутренней правовой системой и последней не ис-

пользуются имеющиеся в Положении юридические конструкции и тер-

мины, его действие парализуется отсутствием норм, обеспечивающих

механизм реализации. Разрешению многих проблем способствует Фе-

деральный закон "О переводном и простом векселе" от 11 марта 1997 г.

№ 48-ФЗ.

ВЕКСЕЛЬ - безусловное абстрактное письменное долговое обяза-

тельство строго установленной законом формы, дающее его владельцу

(векселедержателю) бесспорное право по.наступлении срока требовать

от должника (векселедателя) или акцептанта уплаты денежной суммы.

379

Векселя классифицируются по ряду признаков. Одним из основных

является вид правоотношений: обязательство или поручение должника

(эмитента) уплатить долг. Соответственно различаются простой и пе-

реводный векселя.

ПРОСТОЙ ВЕКСЕЛЬ - письменный документ, по которому заем-

щик (векселедатель) обещает (обязуется) уплатить векселедержателю

(бенефициару) или по его указанию третьему лицу определенную сум-

му в определенный срок. В практике он получил название "соловексель",

ибо после подписания заемщиком и выдачи первому держателю ответ-

ственность числится за одним лицом - векселедателем.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ - письменный документ, по которому

кредитор (трассант) поручает своему дебитору (трассату) выплатить

определенную сумму в установленный срок определенному лицу (ре-

митенту). Синоним переводного векселя - тратта (от лат. trahere - та-

щить, тянуть).

Отличия этих видов векселя состоят в следующем:

1. Простой вексель есть обычная долговая расписка должника - обе-

щание уплатить.

Переводный вексель - предложение (оферта) кредитора должнику

уплатить получателю (ремитенту) сумму денег.

2. Простой вексель предполагает участие двух лиц - векселедателя

(должника) и получателя (кредитора).

В переводном векселе участвуют три лица: векселедатель (креди-

тор) - трассант, плательщик (дебитор) - трассат, векселедержатель (по-

лучатель платежа по векселю) - ремитент.

3. В простом векселе векселедатель - плательщик (дебитор) по отно-

шению к векселедержателю (кредитору) или по указанию этого вексе-

ледержателя - по отношению к третьему лицу всегда лично оплачивает

вексель, а значит, не требуется акцепт векселя.

В переводном векселе векселедатель - кредитор, предлагающий сво-

ему дебитору оплатить долг не ему, а третьему лицу, по отношению к

которому данный кредитор скорее всего является должником (или са-

мому векселедателю, если вексель подписан с оборотом на себя). Т.е.

он не лично платит свой долг, а по его просьбе это делает другое лицо.

Посредством переводного векселя уплата долга переводится на другое

лицо. Отсюда название - переводный вексель. Обязательство векселе-

дателя приобретает своеобразный условный характер: "Я заплачу, если

не заплатит плательщик".

Соответственно требуется акцепт переводного векселя в виде над-

писи плательщика на лицевой стороне векселя. Лишь после этого он

(акцептованной вексель) приобретает силу исполнительного докумен-

та. Не исключен и протест в неакцепте переводного векселя.

Процесс обращения простого и переводного векселя представлен на

рис. 14.1 и 14.2.

Помимо рассмотренных основных видов векселей можно определить

и другие их разновидности (табл. 14.2).

380