Кривенков А.В. Управление качеством

Подождите немного. Документ загружается.

ВХОД: Материалы и / или информация, преобразуемые процессом для

создания выхода.

ВЫХОД: Результат преобразования входа, который включает:

• то, что соответствует требованиям (продукция);

• то, что не соответствует требованиям (брак);

• отход;

• информацию о процессе.

УПРАВЛЕНИЕ (ПРОЦЕДУРА): методы, планы, стандарты, стратегия,

законодательство и др. управляющие воздействия.

МЕХАНИЗМ (РЕСУРСЫ): люди, оборудование, программы ЭВМ,

помещения, окружающая среда и др. обеспечивающие факторы процесса.

В соответствии с требованиями ИСО 9004:2000 у каждого процесса

должен быть ХОЗЯИН ПРОЦЕССА (ВЛАДЕЛЕЦ) - лицо, несущее полную

ответственность за процесс и наделенное полномочиями в отношении этого

процесса.

Рис. 1.24. Схема взаимосвязи процессов в организации

101

В системе (рис. 1.24) процессы связаны друг с другом через входы, выходы

и управления в единую сеть процессов предприятия.

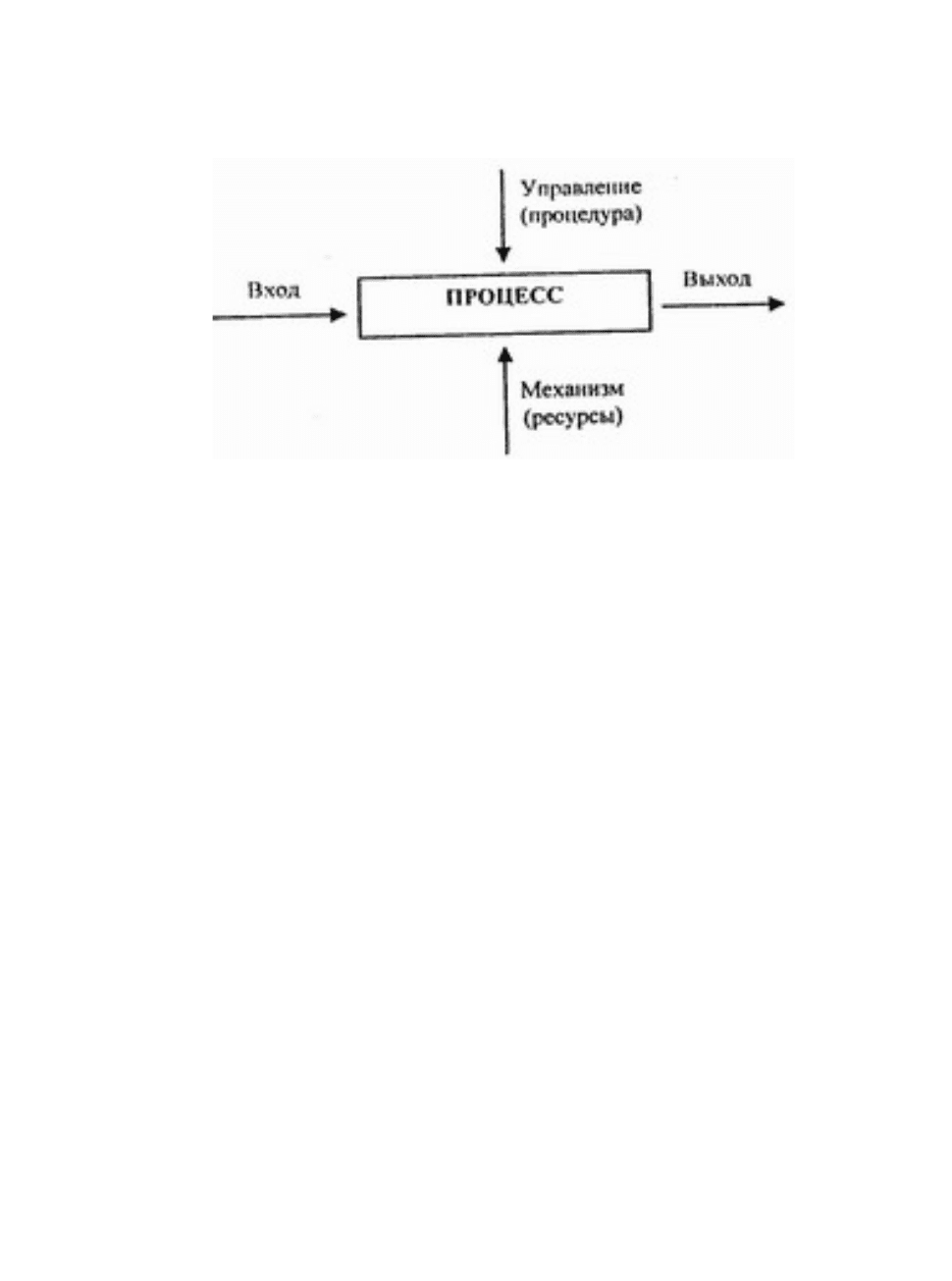

Схема процесса (рис. 1.25) является основным структурным элементом

(«кирпичиком») описания информационной и функциональной моделей

системы менеджмента качества.

Рис. 1.25. Схема процесса СМК

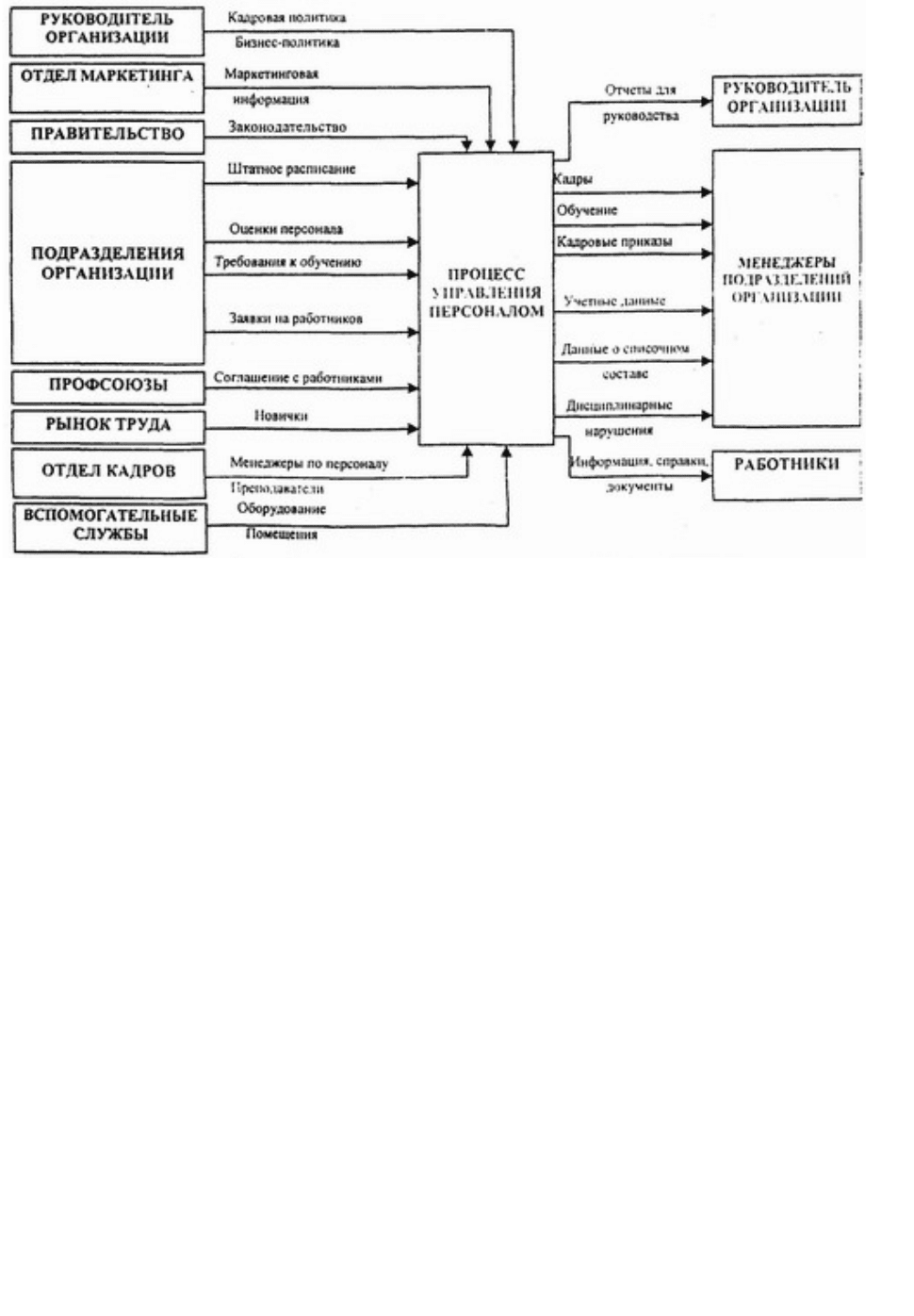

Построение информационной модели процесса. Информационная

модель процесса является дальнейшей конкретизацией (уточнением,

развертыванием) графической модели процесса (рис. 1.25). В ней раскрывается

содержание входа, выхода, управления и ресурсов, которые обычно

представляют собой не одно, а множество (вектор) значений. Информационная

модель строится в следующей последовательности: наименование процесса,

описание выходных потоков и их потребителей, идентификация входных

потоков и их поставщиков, определение управляющих воздействий и

необходимых ресурсов.

Информационная модель процесса управления персоналом (рис. 1.26)

построена описанным выше образом. Она служит основой для создания

функциональной модели, анализа дефектности процесса, построения системы

управления качеством процесса и организации, документирования процесса.

Однако для крупных процессов (например, для подразделения

организации) информационная модель (рис. 1.26) становится необозримой.

Поэтому проводится декомпозиция информационной модели такого большого

процесса на информационные модели подпроцессов, и информационная модель

процесса в таком случае представляется в виде совокупности информационных

моделей подпроцессов. Такая совокупная модель процесса подразделения

организации строится в следующей последовательности. Сначала создается

структурная схема (органиграмма) подразделения. Затем для каждого

структурного элемента этой схемы строится информационная модель, подобная

представленной на рис. 1.26.

102

Рис. 1.26. Информационная модель процесса управления персоналом

Построение функциональной модели процесса. Информационные

модели процессов имеют существенный недостаток: на них трудно показать

взаимосвязь процессов между собой. Для описания взаимосвязей процессов в

системе менеджмента качества предлагается методика, основанная на

методологии SADT. SADT-модель системы - это набор взаимосвязанных

диаграмм в виде древовидной структуры. Общая функция системы, указанная

на верхней (корневой) диаграмме, последовательно детализируется на нижних

диаграммах. Каждая из диаграмм состоит из блоков и дуг. Блок графически

изображается в виде схемы (рис. 1.25). Блоком изображается функция (процесс)

системы. Блоки на SADT-диаграмме не располагаются случайным образом, а

размещаются с учетом их важности (доминирования). Доминирование

понимается как влияние, которое один блок оказывает на другие блоки.

Наиболее доминирующий блок размещается в верхнем левом углу диаграммы,

а наименее доминирующий - в правом нижнем углу.

В одной диаграмме рекомендуется размещать не менее трех и не более

шести блоков. Дуги изображают связи между блоками. В SADT применяются

следующие типы взаимосвязей блоков для описания их отношений:

1. Выход одного блока на вход другого или нескольких других блоков.

2. Обратная связь от выхода на вход этого блока или других блоков.

3. Выход одного блока на управление других блоков.

4. Обратная связь от выхода на управление этого или других блоков.

5. Выход одного блока на механизм (ресурсы) других блоков.

6. Обратная связь от выхода на механизм этого или других блоков.

103

7. Один и тот же вход на несколько блоков.

8. Выходы нескольких блоков на вход одного блока.

9. Одно и то же управление на несколько блоков.

10. Один механизм (ресурсы) на несколько блоков.

SADT-модель развивается и процессе структурной декомпозиции сверху

вниз. Декомпозиция - это процесс создания диаграммы, детализирующей

определенный блок и связанные с ним дуги. Декомпозиция прекращается,

когда нижний уровень достаточно детализирован для достижения цели

моделирования.

SADT-диаграммы («потомки» с «родителями») стыкуются иногда с

помощью кодов ICOM (по первым буквам английского алфавита): I -вход. С -

управление. О - выход. М - механизм.

Применение SADT-методологии покажем ниже на примере построения

двух функциональных моделей:

• группы процессов системы менеджмента качества;

• группы процессов жизненного цикла продукции.

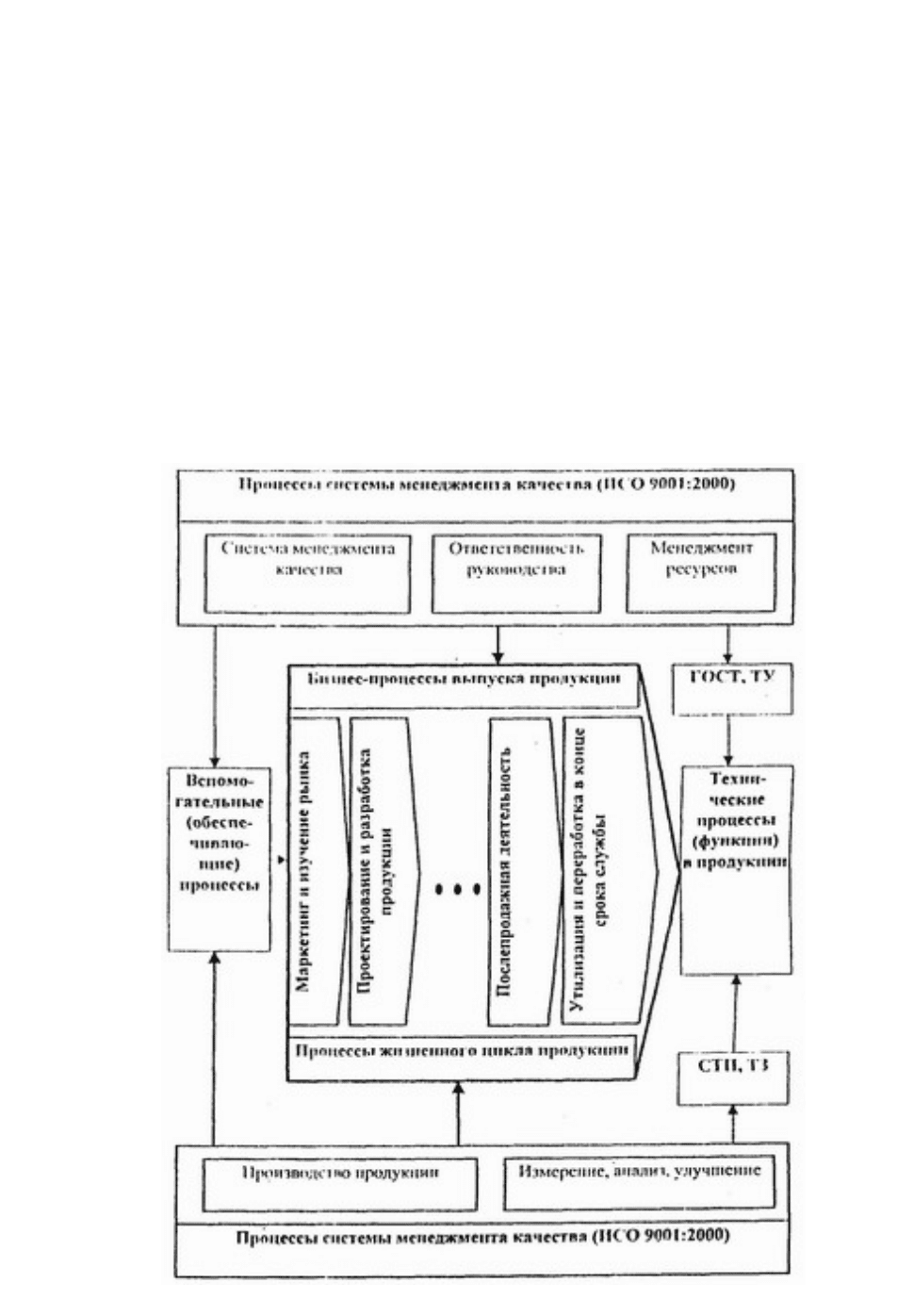

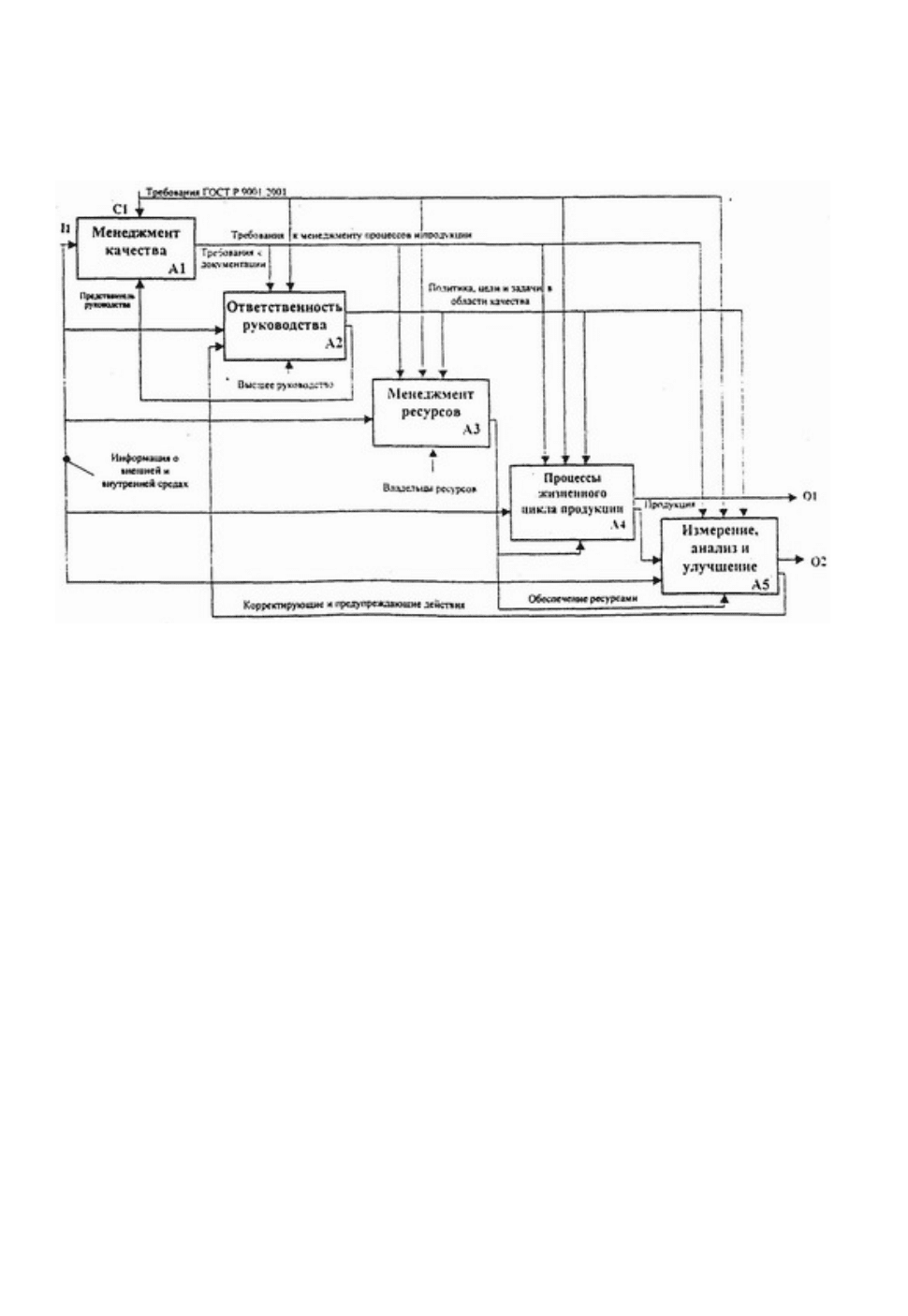

SADT-модель процессов системы менеджмента качества. В

соответствии с описанной методологией SADT-модель СМК строится в виде

набора иерархически взаимосвязанных диаграмм древовидной структуры.

Исходным корнем этого дерева является верхняя диаграмма с графической

моделью СМК в виде обобщенного процесса. Далее осуществляется

декомпозиция (детализация) корневой диаграммы, которая на первом уровне

иерархии выполняется в соответствии со структурой международного

стандарта ИСО 9001:2000, основное содержание которого распределено между

следующими пятью разделами: система менеджмента качества;

ответственность руководства; менеджмент ресурсов; процессы жизненного

цикла продукции; измерение, анализ и улучшение. В каждом из этих разделов

изложены требования к соответствующим процессам СМК. SADT-диаграмма

этого первого уровня декомпозиции модели СМК приведена на рис. 1.27.

Каждый из блоков, изображенных на этой диаграмме, обозначает группу

процессов, обеспечивающих выполнение соответствующей функции СМК, и,

согласно методологии стандарта IDEF0, подлежит дальнейшей декомпозиции.

SADT-модель процессов жизненного цикла продукции. Подобным

образом может быть построена SADT-модель петли качества, охватывающей,

как известно, следующие этапы (процессы) жизненного цикла продукции

(ЖЦП):

1. Маркетинг.

2. Проектирование и разработка продукции.

3. Планирование и разработка процессов.

4. Материально-техническое снабжение.

5. Производство, предоставление услуг.

6. Контроль и проведение испытаний.

7. Упаковка и хранение.

104

8. Продажа и доставка.

9. Монтаж и эксплуатация.

10. Техническая помощь и обслуживание.

11. Послепродажная деятельность.

12. Утилизация и переработка в конце срока службы.

Рис. 1.27. Основные группы процессов СМК

Организация менеджмента процессов. Выделив и описав процесс, надо

организовать и управление им. Базовая концепция TQM. касающаяся

менеджмента процессов в системе качества, сводится к следующим основным

положениям:

1. Надо влиять на процесс, а не на результаты процесса. Нельзя ожидать

конечного результата, а затем исправлять ошибки. Необходимо воздействовать

на сам процесс, чтобы не допустить их.

2. Необходимо контролировать этапы преобразования в процессе,

сравнивая измеренные значения параметров качества на этих этапах с

требованиями стандартов и в случае несоответствия с помощью обратной связи

корректировать ход выполнения операции процесса.

3. Главное требование к системе управления процессом - предупреждение

несоответствий, а не контроль конечного результата процесса.

Обобщая все сказанное о процессах в данной главе, сформулируем в итоге

следующую процедуру менеджмента процессов. Для организации

эффективного управления процессами в системе менеджмента необходимо

выполнить последовательно следующие этапы процедуры менеджмента

процессов:

1. Определить для каждого процесса вход, выход, управляющие

воздействия и необходимые ресурсы.

2. Назначить ответственное лицо за процесс (владельца процесса).

105

3. Описать характеристики, параметры, показатели и критерии

эффективности для каждого процесса.

4. Выбрать методы и средства измерения характеристик, параметров,

показателей и критериев процесса.

5. Установить для каждого процесса список операций и переходов,

достаточный для нормирования ресурсов.

6. Построить схему последовательности, взаимосвязи и взаимодействия

процессов.

7. Найти модель (классификацию) затрат на процесс.

8. Выбрать методы расчета затрат на соответствие и несоответствие

процесса и форму отчета о затратах.

9. Документировать (описать) процесс (процедура, инструкция, карта

процесса и др.).

10. Обеспечить наличие информации, необходимой и достаточной для

эффективного менеджмента процесса.

11. Регулярно оценивать процесс и анализировать его, проводить

мониторинг.

12. Систематически осуществлять корректирующие и

предупреждающие действия на процессы.

13. Установить порядок внесения изменений в процессы.

Эта процедура менеджмента процессов применима для любого класса

процессов, приведенных на рис. 1.24.

1.4.5. Определение затрат на процессы менеджмента качества

В современном обществе эффективность работы предприятия измеряется

обычно величиной прибыли, которая в первую очередь зависит от затрат.

Большинство затрат, связанных с деятельностью предприятия, регистрируется

и отчетах и предоставляется руководству. Знание и анализ этих затрат

жизненно необходимы для успешного бизнеса. На многих предприятиях нашей

страны затраты на обеспечение качества продукции составляют значительные

суммы. Поэтому затраты на качество должны быть выявлены, обработаны и

представлены руководству подобно другим затратам.

Обычно затраты на качество определяются как сумма всех расходов на

обнаружение и исправление несоответствий с помощью известной модели

предупреждения, оценки и отказов. При этом затраты на качество

классифицируются по четырем категориям (элементам): издержки из-за

внутренних отказов, издержки из-за внешних отказов, оценочные затраты,

предупредительные затраты.

Однако такая традиционная модель обладает существенными

недостатками; спорностью распределения затрат па качество по выделенным

категориям, трудностью получения данных из бухгалтерского учета и, в итоге,

появлением недоверия высшего руководства организации к достоверности

106

данных о затратах на качество. Эта модель затрат на качество уже устарела и не

соответствует процессному подходу, развиваемому в новых стандартах ИСО

9000 версии 2000 года. Дело в том, что в старых стандартах ИСО 9000 версии

1994 года затраты на качество ассоциировались с расходами вследствие брака,

на технический контроль и предупреждение брака.

В новой версии стандартов ИСО 9000:2000 затраты на качество

рассматриваются в приложении к любому виду работ, которые представляются

как процессы. Иными словами, любая повторная работа (процесс) или

безрезультатная работа считается затратами на качество. В этой связи важным

является измерение в стоимостном выражении характеристик процесса,

возможность внесения изменений и оценки влияния таких изменений на

качество процесса и его результатов- продукции. Поэтому при определении

затрат на качество предлагается руководствоваться моделью затрат на процесс

из британского стандарта BS 6143:1992, используя при этом процесс-

функциональную модель системы качества, (рис. 1.28).

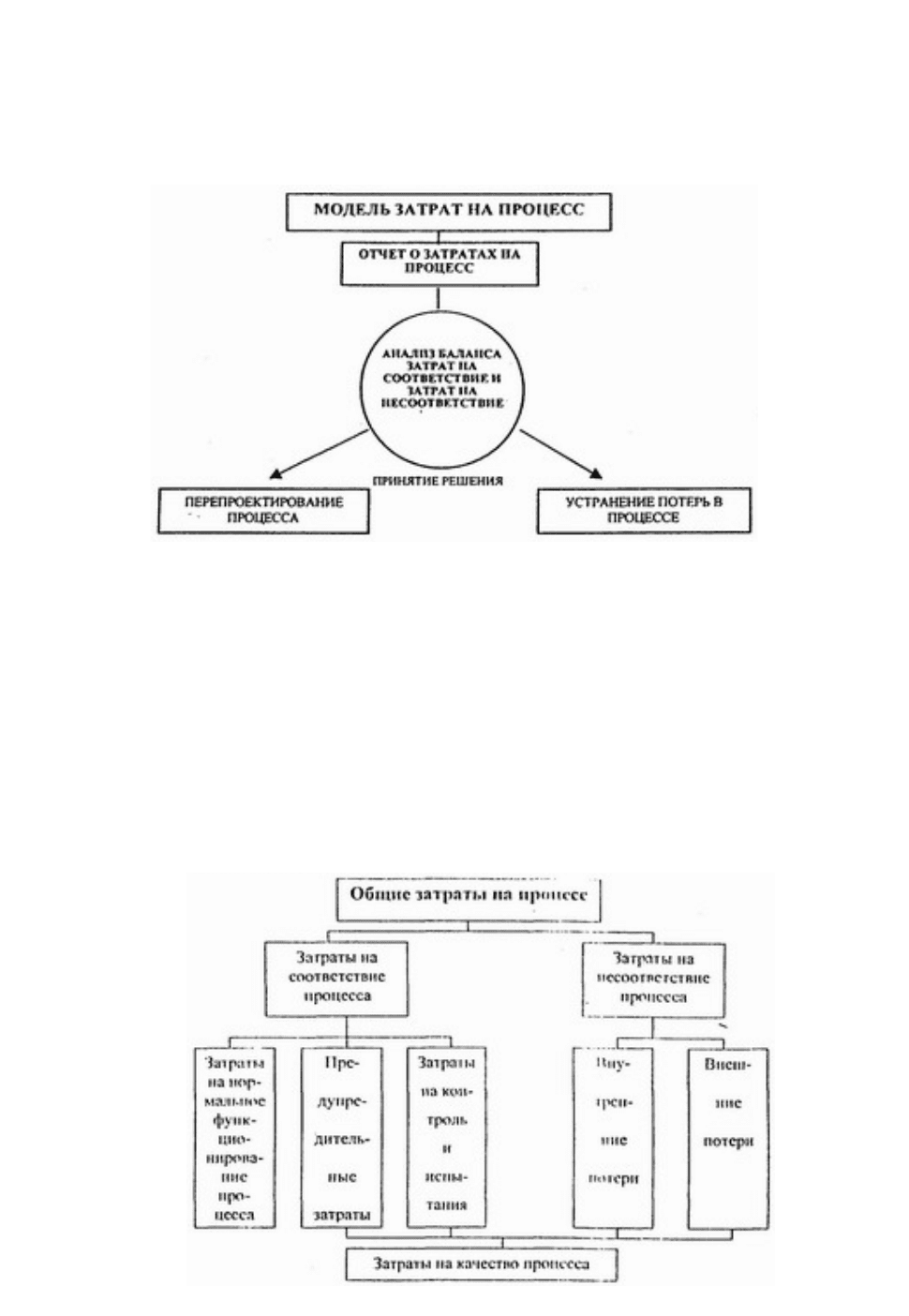

Рис. 1.28. Модель затрат на процесс.

Как видно из рис. 1.28, затраты на процесс - это сумма затрат на

соответствие и затрат вследствие несоответствия для конкретного процесса.

Затраты в этих двух областях могут бить снижены. Так, оператор процесса

обычно может непосредственно влиять только на затраты несоответствия, но он

может рекомендовать хозяину процесса (ответственному лицу за процесс)

изменить то, что повлечет за собой изменение затрат на соответствие. Хозяин

процесса должен организовать наблюдение за процессом и внесение изменений

в него для снижения обеих частей затрат на процесс. На рис. 1.29 показана

схема улучшения процесса на основе использования модели затрат на процесс.

Определение затрат на процесс в системе менеджмента качества (СМК)

проводится:

• с целью анализа эффективности процессов, направленных па обеспечение

качества продукции, в том числе создание и функционирование системы

управления качеством продукции соответствии со стандартами ИСО 9000

новой версии 2000 года;

107

• оценки влияния изменения качества продукции на конечные результаты

производственно-хозяйственной деятельности предприятия;

• усиления контроля за рациональным использованием ресурсов,

расходуемых на обеспечение функционирования процессов на предприятии, в

том числе на мероприятия по обеспечению качества продукции (затраты на

качество).

Рис. 1.29. Схема улучшения процесса

Определение затрат должно проводиться на любой процесс, действующий

на предприятии в сферах проектирования, производства, управления,

снабжения, учета, обслуживания, для любого уровня иерархии процессов: от

процесса на рабочем месте до процесса менеджмента предприятия в целом.

Расчет затрат на процесс должен базироваться на действующей бухгалтерской

отчетности предприятия и строиться путем выделения затрат на процесс из

общих затрат предприятия, группируемых на его балансовых счетах.

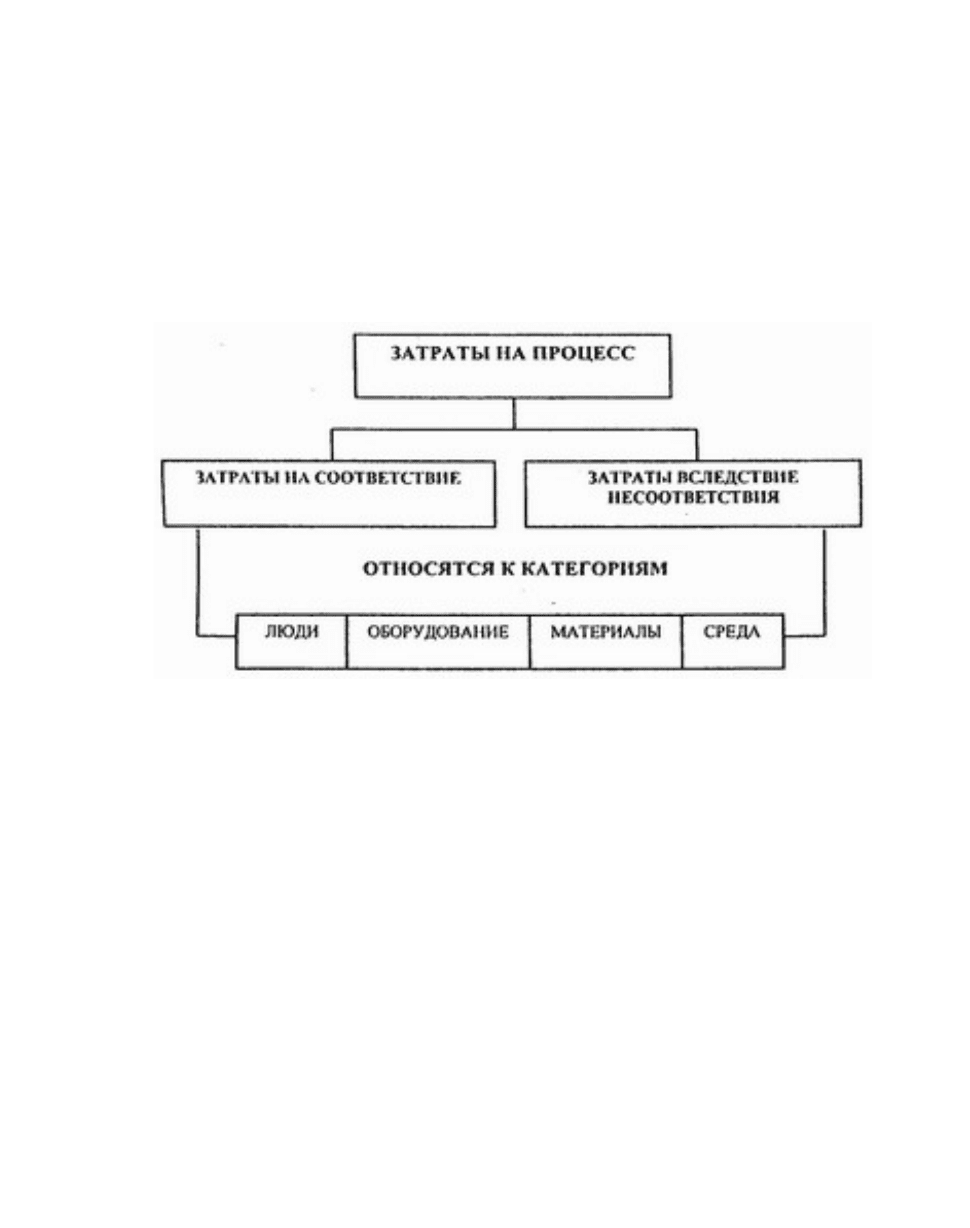

Правильность определения затрат на процесс зависит от классификации

элементов затрат (рис. 1.30).

Рис. 1.30. Классификация затрат на процесс.

108

Общие затраты на процесс подразделяются на следующие две категории:

• затраты на соответствие процесса;

• затраты на несоответствие процесса.

Затраты на соответствие процесса складываются из следующих трех

классификационных групп:

• затраты на нормальное функционирование процесса;

• предупредительные затраты;

• затраты на контроль и испытания.

Затраты на несоответствие процесса складываются из следующих двух

классификационных групп:

• внутренние потери;

• внешние потери.

Затраты на нормальное функционирование процесса - это затраты на

функционирование процесса в соответствии с заданными в нормативно-

технической документации требованиями к продукции и процессу. Это

минимальные затраты на процесс.

Предупредительные затраты. В эту группу входят затраты на создание

связанных с данным процессом элементов системы качества; планирование

качества процесса; разработку, усовершенствование, обслуживание и

калибровку контрольно-измерительного оборудования, приборов,

инструментов и технологической оснастки; управление и регулирование

процессов; аудит системы качества; обучение персонала; оценку качества у

поставщиков и др.

Затраты на контроль и испытания. В эту группу входят затраты на

входной контроль и испытания материалов и покупных изделий; контроль и

испытания процессов производства; контроль и испытания готовой продукции;

амортизируемую стоимость оборудования для контроля и испытаний;

материалы, используемые при контроле и испытаниях и др.

Внутренние потери. В эту группу входят затраты на брак, порчу, лом,

отходы, исправление дефектов, замену, переделку, ремонт, отыскание причин

неисправностей, повторный контроль и испытания, простой, понижение

сортности и др.

Внешние потери. В эту группу входят затраты на урегулирование

рекламаций и претензий, устранение недостатков продукции у потребителей,

гарантийные расходы, работы с возвращенными изделиями, уступки (скидки)

заказчику, потери с продаж, изъятие изделий из эксплуатации, штрафы по

искам и санкциям и др.

Затраты на качество процесса складываются из следующих четырех групп

затрат:

• предупредительные затраты;

• затраты на контроль и испытания;

• внутренние потери;

• внешние потери.

109

Затраты на качество на предприятии в целом определяются как сумма

затрат на качество по всем процессам предприятия.

Рассмотрим следующие принципиальные положения расчета затрат на

процесс.

Базовым элементом для определения затрат на процесс является

заработная плата его исполнителей, взятая из бухгалтерской отчетности

предприятия. При этом выделяется четыре категории исполнителей работ

процесса:

1. Основные рабочие.

2. Вспомогательные рабочие.

3. Руководители.

4. Специалисты.

Основой для определения заработной платы исполнителей процесса

является трудоемкость работ этих исполнителей. При этом трудоемкость

процесса оценивается по каждой группе затрат:

1. На нормальное функционирование процесса.

2. Предупредительные затраты.

3. Затраты на контроль и испытания.

4. Внутренние потери.

5. Внешние потери.

Для определения трудоемкости по каждой из этих групп должны быть

идентифицированы основные работы (мероприятия), выполняемые по этой

категории, и оценена их трудоемкость.

Суммарные затраты на р-й процесс вычисляются по формуле

∑∑

==

+++++=

4

1

5

1

)(

j

р

бвш

рррp

бвн

p

ij

i

p

СОТЗМПРCCC

(1.7)

Здесь C

р

ij

- суммарные затраты на выполнение работ (мероприятии) р-го

процесса j-й категорией исполнителей по i-й группе затрат, руб.

В состав этих суммарных затрат C

р

ij

входят:

• заработная плата;

• сырье, материалы и полуфабрикаты основного производства;

• амортизационные отчисления;

• расходы на содержание и эксплуатацию оборудования;

• прочие затраты.

С

р

бвн

- затраты, связанные с неисправимым внутренним браком продукции

р-го процесса (выявленный до отправки продукции потребителю), руб.;

С

з

бвш

- затраты, связанные с неисправимым внешним браком продукции р-

го процесса (выявленный у потребителя) и другими внешними потерями, руб.;

ПР

р

- затраты, связанные с простоями оборудования, руб.;

ЗМ

р

- стоимость замененных некачественных комплектующих изделий,

руб.;

ОТ

р

- стоимость отходов, не предусмотренных технологической

документацией, руб.

110