Кривенков А.В. Управление качеством

Подождите немного. Документ загружается.

При обнаружении в предъявленной продукции неисправимого брака

контролер обязан его оформить актом. Исправимый брак возвращается на

доработку. Акт о браке является основным и единым первичным документом

для учета и анализа брака. Он должен содержать только необходимые

сведения: наименование изделия, а также операции, на которых образовался

брак, характеристику брака с указанием шифра

вида его, причины брака и

виновника (согласно классификатору) и сумму потерь, подлежащую

взысканию с виновника.

Весь выявленный брак клеймится, немедленно изымается и

направляется на склад-изолятор, откуда он передается на склад утиля.

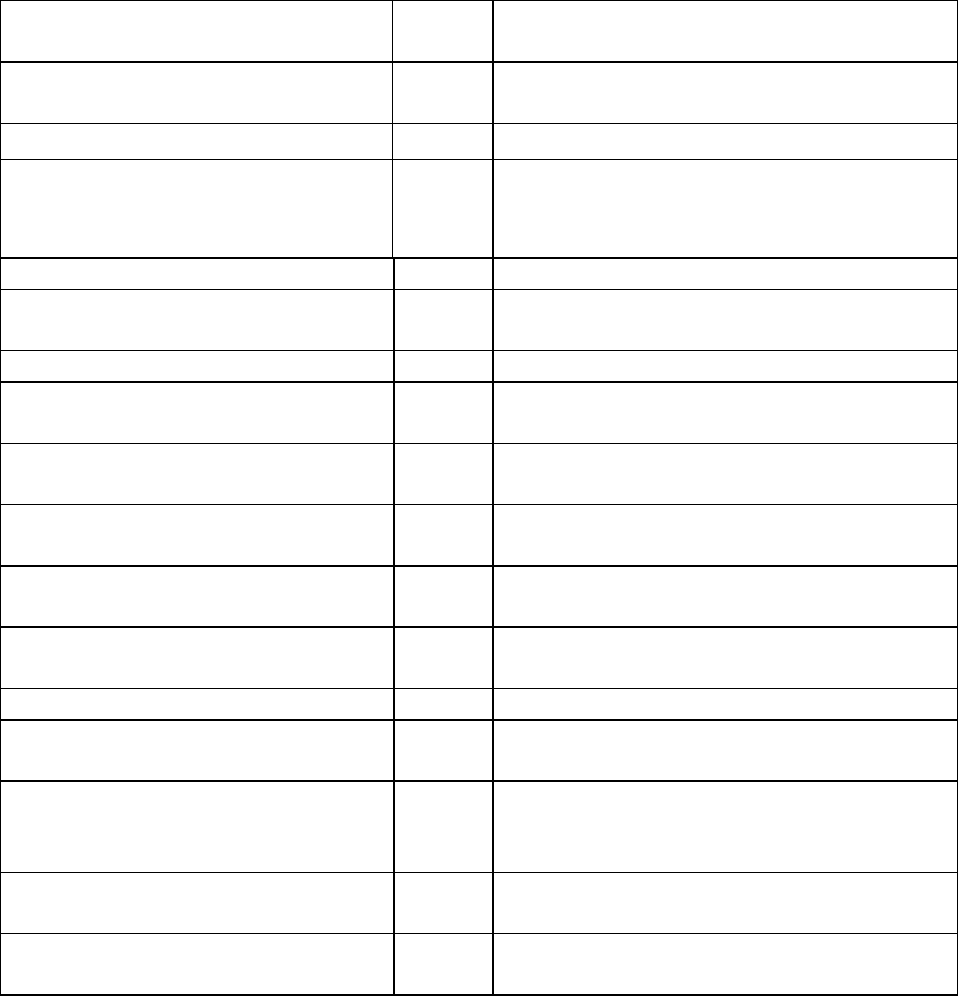

Таблица 1.6

Классификатор брака по виновникам и причинам

Виновник брака Шифр

брака

Причина брака

Рабочий-исполнитель 01 Небрежное отношение к работе или

нарушение технологии

Рабочий-наладчик 02 Неправильная наладка оборудования

Администрация цеха 03 Неправильное хранение и

транспортирование материалов,

комплектующих изделий, деталей

04 Неправильный инструктаж рабочего

05 Несоответствие марки материала

требованиям чертежа

06 Неверная накладка оборудования

07 Недоброкачественный инструмент,

штампы, модели и др.

Отдел главного технолога 10 Ошибки в технологической

документации

11 Несвоевременное изменение

технологий

12 Технический дефект оснастки,

заложенной в документации

Отдел главного конструктора 20 Ошибки в конструкторской

документации

21 Несвоевременная коррекция чертежей

Отдел технического контроля 31 Пропуск брака на последующие

операции

32 Несвоевременный контроль средств

измерения, инструментов,

приспособлений

Отдел главного механика

(энергетика)

41 Неисправное оборудование

Внешние поставщики 50 Скрытые дефекты материалов и

комплектующих изделий

71

Если брак продукции обнаруживается у потребителя, на предприятие

поступает рекламация, в ней указываются причины, вследствие которых

продукция не удовлетворяет требованиям заказчика. Предприятие проверяет

обоснованность рекламации и бракованную продукцию заменяют годной,

возмещая убытки потребителю. Возврат дефектной или бракованной

продукции по каждому производственному звену учитывается при оценке

эффективности работы, при подведении итогов работы

предприятия и его

подразделений.

Анализ брака и рекламаций производится в разрезе отдельных причин,

виновников и видов. Он имеет целью отобразить: а) процент брака по заводу

и его подразделениям; б) потери от брака в нормо-часах и в денежном

выражении.

При анализе брака рассчитывают абсолютные и относительные

показатели.

Абсолютный размер брака

представляет собой сумму затрат на

окончательно забракованную продукцию и расходов на исправление

исправимого брака.

Абсолютный размер потерь от брака получают вычитанием из

абсолютного размера брака стоимости брака по цене использования, суммы

удержаний с лиц-виновников брака и суммы взысканий с поставщиков за

поставку некачественных материалов.

Относительные показатели размера брака и потерь

от брака

рассчитывают процентным отношением абсолютного размера брака или

потерь от брака соответственно к производственной себестоимости товарной

продукции. Пример расчета, табл. 1.7

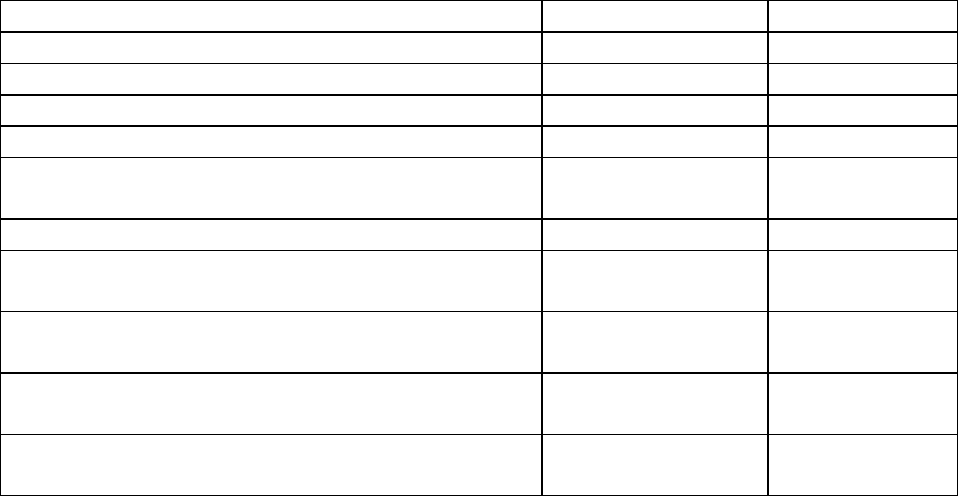

Таблица.1.7

Расчет потерь от брака

Показатель, ден.ед. Предыдущий год Отчетный год

1. Себестоимость окончательного брака 20000 24000

2. Расходы по исправлению брака 10000 7500

3. Абсолютный размер брака (стр.1+ стр.2) 30000 31500

4. Стоимость брака по цене использования 6000 6500

5. Суммы, удержанные с лиц-виновников

брака

- 1500

6. Суммы, взысканные с поставщиков сырья - 8000

7. Абсолютный размер потерь от брака (стр.3-

стр.4-стр.5-стр.6)

24000 15500

8. Товарная продукция по производственной

себестоимости, годовой выпуск

400000 420000

9. Относительный размер брака

(стр.3/стр.8х100), %

7,5 7,5

10. Относительный размер потерь от брака

(стр.7:стр.8х100)

6,0 3,7

72

Из табл. 1.7. можно сделать вывод, что основной причиной брака

являлась поставка некачественного сырья или иных видов материальных

ресурсов. В отчетном году, основываясь на опыте предыдущего периода,

производитель составил договор на поставку материалов,

предусматривающий компенсацию в случае их низкого качества, которая и

позволила сократить абсолютный размер потерь от брака на 8500 ден.ед

.

Ар+24000-15500=8500 ден.ед. или на 64,6%

15500:24000х100=64,6%

Относительный размер потерь от брака снизился на 2,3%.

6-3,7=2,3%

Определим стоимость годной продукции, которая могла быть получена

при отсутствии брака ∆Q. Для этого следует фактический объем продукции в

плановых ценах (Q1,Ц) умножить на долю окончательного брака

производственной себестоимости (do.б) или

∆Q=Q1хЦхdo.б (1.6)

Пусть для

нашего примера Q1хЦ=500000 ден.ед.

Тогда ∆Q=500000х24000:420000=28571 ден.ед.

Менеджеры предприятия должны рекомендовать руководству найти

предприятие, поставляющее более качественное сырье для данного

производства. Анализ брака следует начинать с изучения причин его

возникновения и виновников.

1.3.5. Учет и анализ затрат на качество продукции

Обеспечение качества продукции связано с затратами. Эти затраты

образуются на всех этапах и стадиях жизненного цикла изделия от

планирования разработки продукции до ее реализации и последующего

реализационного обслуживания.

Укрупненно все затраты, связанные с качеством продукции можно

разделить на научно-технические, управленческие и производственные.

Научно-технические и управленческие подготавливают, обеспечивают

и контролируют

условия производства качественной продукции, т.е. как бы

предопределяют наличие и величину производственных затрат.

В общем случае управленческие затраты, связаны с гарантией качества

изделия, включают в себя: 1) транспортные (внешние и внутренние

перевозки сырья, комплектующих изделий и готовой продукции); 2)

снабженческие (закупка запланированного по видам, количеству и качеству

сырья и комплектующих изделий); 3)

затраты на подразделения,

контролирующие производство; 4) затраты, связанные с работой

экономических служб, от деятельности которых зависит качество продукции

(плановый и финансовый отделы и бухгалтерия); 5) затраты на деятельность

иных служб аппарата управления предприятием, которые в разной степени

связаны и влияют на обеспечение качества продукции.

73

Производственные затраты в свою очередь можно разделить на

материальные, технические и трудовые. Причем все они прямо относятся на

стоимость продукции. И если величину управленческих затрат в затратах на

качество можно определить лишь условно, то размер материальных

производственных затрат поддается прямому счету. Значительно проще, чем

управленческие, рассчитать и размер технических производственных затрат

–

через амортизационные отчисления, и трудовых – через заработную плату

(оплату нормо-часов ).

С целью управления затратами, связанными с обеспечением качества

продукции, надо различать базовые затраты, которые образуются в процессе

разработки, освоения и производства новой продукции и являются в

дальнейшем до момента ее снятия с производства их носителем, и

дополнительные затраты, связанные

с ее усовершенствованием и

восстановлением утерянного уровня качества.

Основная часть базовых затрат отражает стоимостную величину

факторов производства, а также общехозяйственные и

общепроизводственные расходы, относимые на изготовление конкретного

изделия через смету затрат. Дополнительные затраты включают в себя

затраты на оценку и затраты на предотвращение.

К первым относятся расходы, которые несет предприятие

для того,

чтобы определить, отвечает ли продукция запланированным техническим,

экономическим, экологическим, эргономическим и иным условиям. Обычно

их не трудно рассчитать. Частично они включают затраты на

контролирующий персонал, специальное оборудование для измерений и

накладные расходы отдела технического контроля качества. Другую часть

составляют затраты на информацию в сфере реализации продукции, на

изучение мнения

потребителя о качестве продукции, а именно: разработку,

организацию и проведение специальных выборочных обследований, включая

инструментарий и затраты на оплату труда персонала.

Ко вторым относятся расходы на доработку и усовершенствование

продукции, не отвечающей стандартам, лучшим мировым образцам,

требованиям покупателя, на проверку, ремонт, усовершенствование

инструмента, оснастки, техники и технологии, а в отдельных

случаях и на

остановку производства. В данную группу следует включать затраты на

внедрение системы управления качеством, в том числе ее техническое и

программное обеспечение, разработку стандартов, расхода на сертификацию,

метрологию, на персонал: его подбор, подготовку, оплату и т.д.

Существует еще одна группа издержек, которые при их возникновении

следует относить или

к базовой, или к дополнительной в зависимости от

новизны продукции. Это затраты на брак (рекламации) и его исправление. Их

величина может существенно колебаться и состоять как из расходов на

производство забракованной в дальнейшем продукции при наличии

неисправимого брака или дополнительно к этому затрат на его исправление,

если брак не окончательный,

а может также включать оплату морального

и/или физического ущерба, нанесенного потребителю некачественной

74

продукцией. В последнем случае затраты, связанные с качеством продукции,

а точнее его отсутствием, могут оказаться весьма значительными.

Затраты на создание, поддержание производства качественной

продукции и, следовательно, имиджа самого предприятия образуются как на

предприятии (внутренние), так и за его пределами (внешние), поэтому

необходимым является их глубокий качественный и количественный анализ.

Международные стандарты

на системы качества (МС 9004-1:1994г.)

дают для целей однообразия, сопоставимости и обобщения хозяйственной

информации рекомендации только по некоторым методам калькуляции

затрат в рамках системы качества:

1. Метод калькуляции затрат на качество. Этот метод касается

определения затрат на качество (ЗК), которые в целом подразделяются на

затраты внутренней хозяйственной деятельности (Ву) и внешних

работ (Вш).

Сопоставляющие затраты, связанные с внутренней хозяйственной

деятельностью, анализируются на основе модели калькуляции затрат ПОД

(профилактика (П), оценивание (О), дефекты (Д)).

Профилактика: деятельность по предотвращению дефектов (например,

входной контроль материалов, комплектующих изделий, профилактический

контроль технологического оборудования, оснастки, режущего и

мерительного инструментов, обучение персонала и др.).

Оценивание: испытания, контроль и

обследование для оценки

выполнения требований к качеству (например, испытание изделия на

соответствие стандартами другой технической документации, контроль и

обследование условий производства, состояния технологического

оборудования, технологических процессов и др.).

Дефекты: недостатки, изъяны, допущенные в процессе изготовления

продукции, подтверждающие, что данная продукция не отвечает

требованиям к качеству (например, вторичная обработка, переделка,

повторные

испытания, неисправимый дефект - брак).

Составляющие затраты, связанные с внешними работами – это затраты,

возникающие после поставки продукции, когда выясняется, что продукция в

реальных условиях эксплуатации не отвечает требованиям качеству

(например, техническое обслуживание и ремонт; гарантии и возвраты;

прямые затраты и скидки, связанные с изъянами продукции; издержки,

связанные с несением юридической ответственности

за качество продукции).

Классификация затрат на качество по этому методу может быть

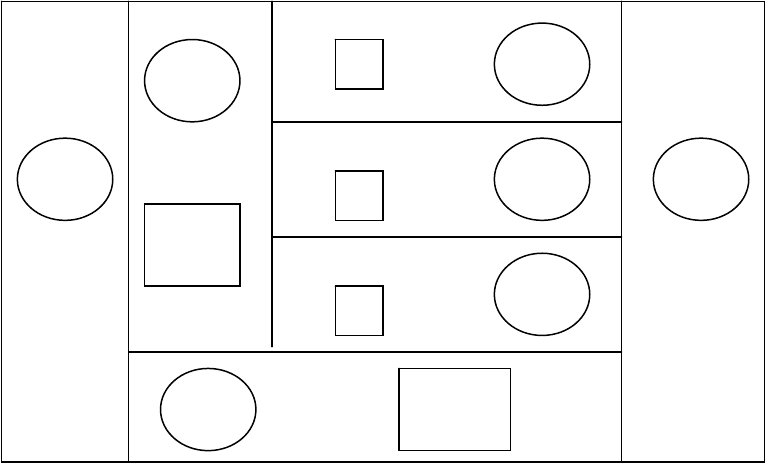

проиллюстрирована рис.1.12.

Например, из рис.1.12. следует, что если каждая из составляющих

затрат на качество равна 20 денежным единицам (П = 0 = Д = Вш = 20), то

общие затраты изготовителя на качество составляют 80 д.е.; 40 д.е. из них

считается полезными, а 40 д.е. – убытками

, и в их числе 20 д.е. – за

гарантийный период уже после продажи продукции. Затраты Ву (в системе

ПОД) равны 60 д.е.

75

Σ

ЗК

ЗК

ЗК

ЗК

Д

О

П

ВШ ЗК

ВУ

ЗК

Σ

ЗК

Рис.1.12. Схема классификации затрат на качество по методу ПОД.

2. Метод калькуляции затрат, связанных с процессами. Здесь

используются понятия стоимостей соответствия и несоответствия любого

процесса, причем обе могут быть источником экономии средств, при этом:

а) стоимость соответствия: затраты, понесенные с целью

удовлетворения всех сформулированных и подразумеваемых

запросов

потребителей при безотказности существующего процесса;

б) стоимость несоответствия: затраты, понесенные из-за нарушения

существующего процесса.

3. Метод определения потерь вследствие низкого качества. При данном

подходе основное внимание уделяется внутренним и внешним потерям

вследствие низкого качества и определению материальных и

нематериальных потерь. Типичным примером внешних нематериальных

потерь является сокращение в будущем

объма сбыта из-за

неудовлетворенности потребителей. Типичные внутренние нематериальные

потери являются результатом снижения производительности труда из-за

переделок, неудовлетворительной эргономики, неиспользованных

возможностей и т.д. Материальные потери представляют собою внутренние

и внешние затраты, являющиеся следствием дефектов.

В табл.1.8. дана сводка рекомендуемых методов калькуляции затрат на

качество.

В заключение рассмотрим пример.

Организация представили в

Статуправление финансовый отчет, в котором затраты на качество

изготовления и эксплуатации телевизоров калькулируются методом ПОД и

равны: затраты на метрологическое обеспечение производства - ПЗК = 200

млн.руб.; затраты на испытания и сертификацию - ОЗК = 20 млн.руб.;

затраты на брак в производстве ДЗК = 5 млн.руб.; затраты от возврата

продукции потребителями Вш ЗК

= 10 млн.руб.

76

Определите сумму общих затрат на качество в этом примере и затраты

на качество, являющиеся результатом внутрихозяйственной деятельности.

Решение следует из наглядной структуры составляющих затрат на

качество см рис.1.11.

Ву ЗК = ПЗК + ОЗК + ДЗК = 200 +20+5 = 225 млн.руб.

ЗКΣ = Ву ЗК + Вш ЗК = 225 + 10 = 235 млн.руб.

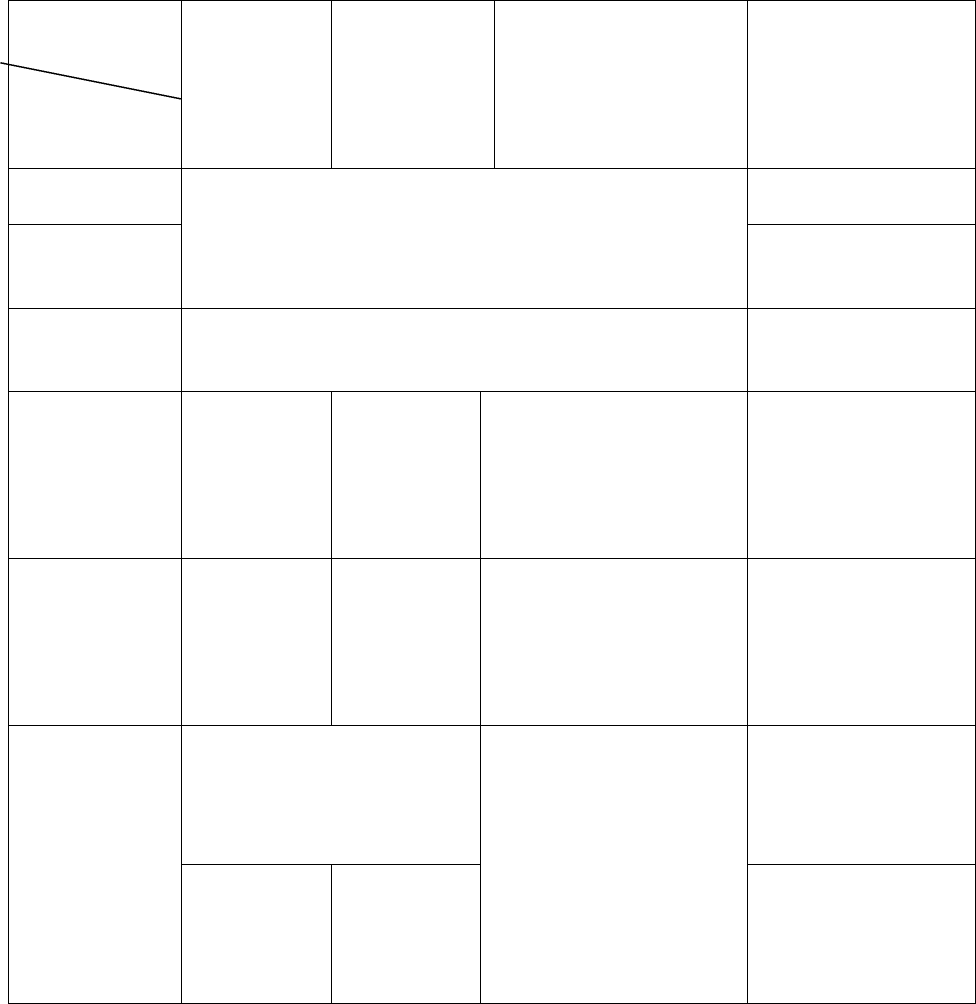

Таблица 1.8

Сводка рекомендуемых методов калькуляции (классификации)

затрат на качество

в МС ИСО-9004-1: 1994 г.

Методы

калькуляции

Элементы

Затрат

Методы

калькуляци

и затрат на

качество –

ПОД

Методы

калькуляции

затрат,

связанных с

процессами

Метод определения

потерь вследствие

низкого качества

Примечание

На

профилактику

Предотвращение

дефектов

На

оценивание

+

+

Испытания,

контроль,

обследования

Связанными с

дефектами

+(+) До и после

поставки

продукции

Стоимость

соответствия

+ Полное

удовлетворение

потребителя без

изменения

имеющегося

процесса

Стоимость

несоответстви

я

+(+) Полное

удовлетворение

потребителя за счет

переделки

имевшегося

процесса

Затраты

внутренние и

внешние

вследствие

дефектов

Материальные

потери

Нематериальн

ые потери

+(+)

+(+)

Снижение

производительност

и труда,

сокращение объема

сбыта и т.п.

(+) – затраты в результате внешних работ (внешние затраты);

+ - затраты внутренние.

77

ГЛАВА 1.4. МЕНЕДЖМЕНТ ПРОЕКТИРОВАНИЯ И

ВНЕДРЕНИЯ СИСТЕМЫ КАЧЕСТВА

1.4.1. Принципы построения систем менеджмента качества

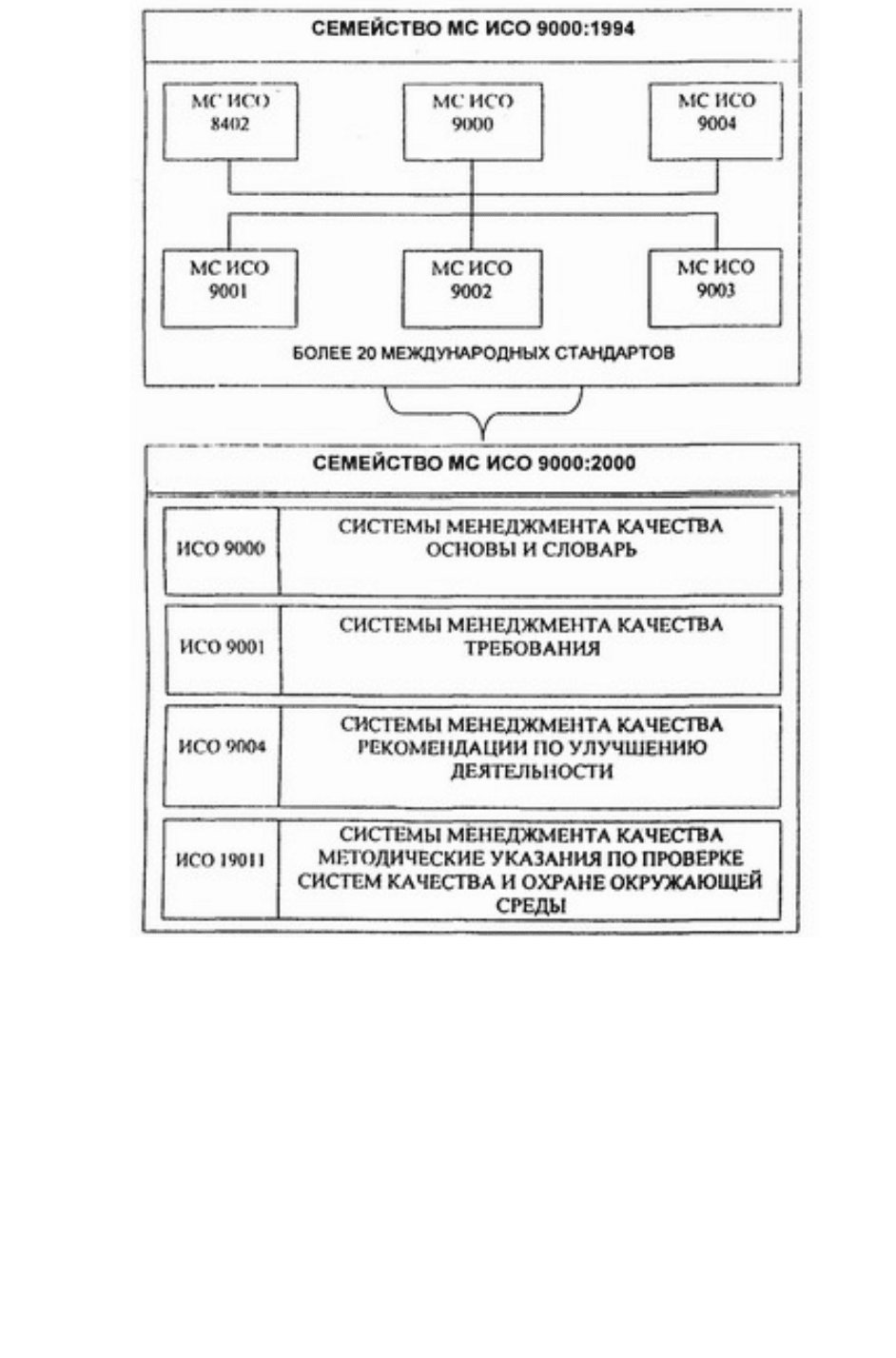

Структура семейства стандартов ИСО 9000 в версии 2000 года

претерпела значительные изменения по сравнению с версией 1994 года (рис.

1.13). Как видно из рис. 1.13, вместо двух десятков стандартов стало всего

четыре.

Безусловно, в новом семействе ИCO ключевую роль играют стандарты

ИСО 9001 и ИСО 9004, полностью гармонизированные по структуре и

содержанию (как известно, соответствующие стандарты версии 1994 г. не

отвечали этому в достаточной мере). Поэтому их называют «совместимой

парой стандартов», спроектированной для дополнения друг друга. Хотя у

этих стандартов различные области применения, они имеют аналогичную

структуру для облегчения их использования как согласованной пары.

78

Рис.1.13. Изменения при переходе к стандартам ИСО 9000:2000

ИСО 9000:2000 содержит основные положения по созданию систем

менеджмента качества, устанавливает терминологию и. главное, определяет

восемь принципов менеджмента качества, основанных па TQM.

ИСО 9001:2000 устанавливает требования к системе менеджмента

качества, которые могут использоваться для внутреннего применения

организации, в целях сертификации или заключения контрактов. Он

направлен на повышение эффективности системы менеджмента качества при

выполнении требований потребителей.

ИСО 9004:2000 предоставляет методическую помощь по более

широкому спектру целей системы менеджмента качества, чем это делает

ИСО 9001. особенно по постоянному улучшению деятельности организации

79

и эффективности, а также се результативности. ИСО 9004 рекомендуется как

руководство для организаций, руководящий состав которых желает выйти за

рамки требований ИСО 9001, преследуя цель постоянного улучшения

деятельности. Однако он не предназначен для целей сертификации или

заключения контрактов.

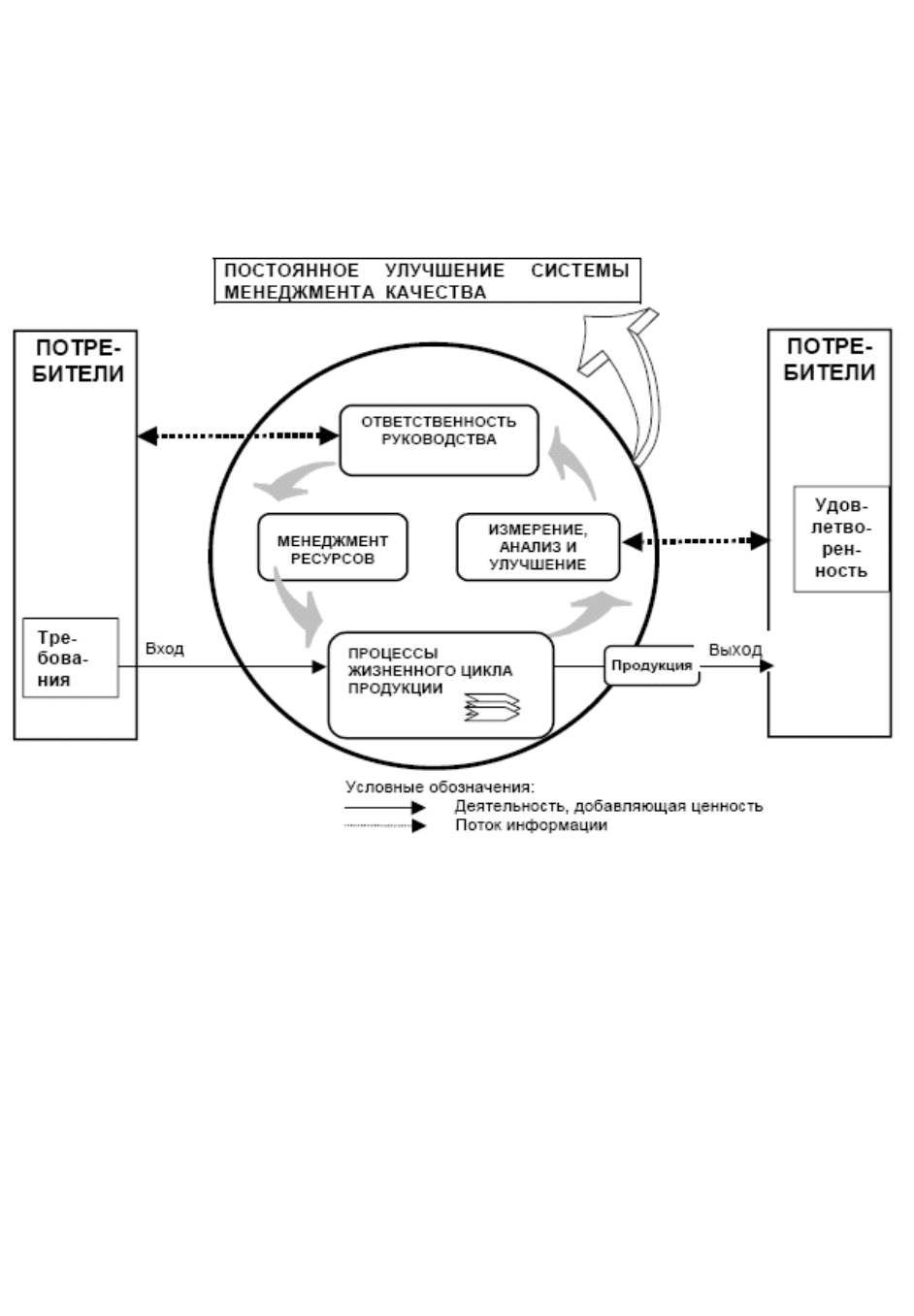

Для описания системы качества в стандартах ИСО 9001 и 9004 принята

обобщенная модель (рис.1.14). Основу модели составляют четыре блока

внутри круга, объединенные в замкнутый управленческий цикл.

Рис. 1.14. Модель системы качества, основанная на процессном подходе

Фундаментальной основой нового семейства стандартов ИСО являются

восемь принципов менеджмента качества, сформулированные в стандарте

ИСО 9000:2000 (рис. 1.15) и базирующиеся на концепции TQM. В стандарте

ИСО 9000:2000 содержание этих принципов описано слишком кратко, что

затрудняет их правильное понимание на предприятиях. Поэтому рассмотрим

их более подробно.

1. Ориентация ни потребителя. Все организации зависят от своих

потребителей и поэтому должны понимать их текущие и будущие

потребности, выполнять их требования и стремиться превзойти их ожидания.

При этом благополучие любой организации, предприятия зависит от объемов

реализации производимой ими продукции или услуг, которые в свою очередь

зависят от соответствия этой продукции (услуг) потребностям и ожиданиям

потребителей.

80