Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

С 1 января 2006 г. вступили в силу изменения УСН

ральный закон от 21 июля 2005 г. № 101-ФЗ), которые в знйЯМ-

тельной степени улучшили порядок ее применения.

'- ■:■■*

Так, был увеличен размер доходов, дающих право на пере-

ход на УСН, с 11 до 15 млн руб., а размер доходов налогопла-

тельщика, превышение которого является основанием для воз-

врата к общему режиму налогообложения, увеличен с 15 до 20

млн руб. Предусмотрено, что указанные величины предельного

размера доходов подлежат индексации на коэффициент-деф-

лятор, устанавливаемый ежегодно на каждый следующий ка-

лендарный год и учитывающий изменение потребительских цен

на товары (работы, услуги) в Российской Федерации за преды-

дущий календарный год.

Уточнен перечень лиц, которые не вправе применять УСН

за счет включения в него адвокатов, учредивших адвокатские

кабинеты, а также иных форм адвокатских образований; бюд-

жетных учреждений; иностранных организаций, имеющих фи-

лиалы, представительства и иные обособленные подразделения

на территории Российской Федерации.

Налогоплательщикам, являющимся участниками договора

простого товарищества (договора о совместной деятельности)

или договора доверительного управления имуществом, разре-

шено применять УСН только в том случае, когда они выбрали в

качестве объекта налогообложения доходы, уменьшенные на

величину расходов.

Разрешено применять упрощенную систему налогообложе-

ния некоммерческим организациям, в том числе организациям

потребительской кооперации, осуществляющим свою деятель-

ность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-1

"О потребительской кооперации (потребительских обществах,

их союзах) в Российской Федерации" (далее — Закон о потре-

бительской кооперации), а также хозяйственным обществам,

единственными учредителями которых являются потребитель-

ские общества и их союзы, осуществляющие свою деятельность

в соответствии с указанным Законом.

5 8 ■ ■ ' ■ . ■ ■ ■ ' • ' ' V ' • ' , .

:

Смягчен действовавший запрет на смену объекта налого-

обложения. По новому порядку запрет на смену объекта нало*

гообложения действует в течение трех лет с начала примене-

ния УСН.

Устранено двойное налогообложение доходов в виде полу-

ченных дивидендов при условии подтверждения факта уплаты

налогов у источника их выплаты.

Расширен перечень расходов по ведению бизнеса, прини-

маемых к вычету при исчислении налога за счет включения в

него таких расходов, как расходы по хранению, обслуживанию

и транспортировке реализуемых товаров; расходы на бухгал-

терские и юридические услуги; судебные расходы и арбитраж-

ные сборы и т. д.

Если ранее налогоплательщик имел право в отношении ос-

новных средств и нематериальных активов учесть расходы толь-

ко на их приобретение, то по новым правилам он получил право

учитывать также расходы на сооружение, изготовление основ-

ных средств, а также на создание самим налогоплательщиком

нематериальных активов.

Индивидуальным предпринимателям, не привлекающим в

своей предпринимательской деятельности наемных работников,

в том числе по договорам гражданско-правового характера, раз-

решено применение УСН на основе патента (ст. 346.25.1 НК РФ)

по одному из видов предпринимательской деятельности, пере-

численных в указанной статье (пошив и ремонт одежды и дру-

гих швейных изделий; изготовление галантерейных изделий и

бижутерии; изготовление, сборка, ремонт мебели и других сто-

лярных изделий и др., всего 58 видов предпринимательской де-

ятельности). Решение о возможности применения индивидуаль-

ными предпринимателями УСН на основе патента на террито-

риях субъектов Российской Федерации принимается законами

соответствующих субъектов Российской Федерации, в которых

определяются конкретные перечни видов предпринимательс-

кой деятельности, по которым разрешается применение УСН

на основе патента.

59

Налог, взимаемый в связи с применением УСН, стал зачис-

ляться в бюджеты субъектов Российской Федерации (90%) и

бюджеты государственных социальных внебюджетных фондов

(10%) (ст. 56 и 146 Бюджетного кодекса РФ).

Федеральным законом от 17 мая 2007 г. № 85-ФЗ внесен

еще ряд изменений в гл. 26.2 НК РФ.

Так, на налогоплательщиков УСН, являющихся участни-

ками договора простого товарищества (договора о совместной

деятельности) или договора доверительного управления иму-

ществом, когда на них на основании ст. 174.1 НК РФ возложено

ведение общего учета операций, подлежащих налогообложению

налогом на добавленную стоимость в соответствии со ст. 146 НК

РФ, возложена обязанность по уплате налога на добавленную

стоимость по операциям, осуществляемым в рамках указанных

договоров.

Налогоплательщикам УСН кроме расходов на приобрете-

ние, сооружение и изготовление основных средств разрешено

учитывать при исчислении налоговой базы расходы на дострой-

ку, дооборудование, реконструкцию, модернизацию и техничес-

кое перевооружение основных средств с учетом положений п. 2

ст. 257 НК РФ, в которых дано определение этих работ.

Расходы на приобретение, сооружение и изготовление ос-

новных средств, расходы на достройку, дооборудование, рекон-

струкцию, модернизацию и техническое перевооружение основ-

ных средств, а также расходы на приобретение (создание са-

мим налогоплательщиком) нематериальных активов разреше-

но учитывать не после завершения оплаты, а постепенно в раз-

мере оплаченных сумм.

Внесены изменения в порядок перехода на УСН организа-

ций, которые наряду с общим режимом налогообложения пере-

ведены по отдельным видам предпринимательской деятельно-

сти на уплату ЕНВД. Если по предыдущим правилам при пере-

ходе на УСН такие организации должны были в качестве огра-

ничения учитывать доходы по всем видам деятельности, неза-

висимо от применяемых в отношении них налоговых режимов,

60

А

то по новым правилам предельная величина доходов определя-

ется по тем видам предпринимательской деятельности, налого-

обложение которых осуществляется в соответствии с общим

режимом налогообложения, и в отношении которых осуществ-

ляется переход на УСН.

Организациям, изъявившим желание перейти со следую-

щего года на УСН, при подаче в налоговый орган по месту свое-

го нахождения заявления вменена обязанность сообщать не

только о размере доходов за 9 месяцев текущего года, но и о сред-

ней численности работников за указанный период и об остаточ-

ной стоимости основных средств и нематериальных активов по

состоянию на 1 октября текущего года.

Уточнен перечень оснований для утраты права на приме-

нение УСН, которыми признано также то, что налогоплатель-

щик, применяющий в качестве объекта налогообложения дохо-

ды, является участником договора простого товарищества (до-

говора о совместной деятельности) или договора доверительно-

го управления имуществом.

Налогоплательщикам УСН разрешено при исчислении на-

чоговой базы корректировать полученные доходы в случае воз-

ирата ими сумм, ранее полученных в счет предварительной оп-

латы поставки товаров, выполнения работ, оказания услуг, пе-

редачи имущественных прав. На сумму возврата разрешено

уменьшать доходы того налогового (отчетного) периода, в кото-

ром произведен возврат.

Расширен перечень расходов, которые налогоплательщи-

ки вправе учитывать при исчислении налоговой базы по УСН, а

также порядок признания расходов (ст. 346.16 НК РФ). Так, раз-

>ешено учитывать при исчислении налоговой базы: расходы по

вывозу твердых бытовых отходов; расходы по хранению, обслу-

живанию и транспортировке товаров, связанные с приобрете-

нием этих товаров.

Установлено, что при переходе налогоплательщика УСН с

объекта налогообложения в виде доходов на объект налогооб-

ложения в виде доходов, уменьшенных на величину расходов,

61

■ ■ ■ ■ ■ ■ ■ 1

расходы, относящиеся к налоговым периодам, в которых при-

менялся объект налогообложения в виде доходов, при исчисле-

нии налоговой базы не учитываются.

Внесен ряд изменений в порядок применения УСН инди-

видуальными предпринимателями на основе патента (ст. 346.25.1

НК РФ).

Так, уточнен перечень видов предпринимательской дея-

тельности, которые разрешается применять в соответствии с

указанным налоговым режимом.

Установлено, что переход с УСН на основе патента на об-

щий порядок применения УСН и обратно может быть осуще-

ствлен только после истечения периода, на который выдается

патент. При этом определено, что патент действует только на

территории того субъекта Российской Федерации, на терри-

тории которого он выдан. Налогоплательщику, имеющему па-

тент, предоставлено право подавать заявление на получение

другого патента на территории другого субъекта Российской

Федерации.

Также установлено, что если законом субъекта Российской

Федерации по какому-либо из видов предпринимательской де-

ятельности размер потенциально возможного годового дохода

индивидуального предпринимателя не изменен на следующий

календарный год, то в этом календарном году при определении

годовой стоимости патента учитывается размер потенциально

возможного годового дохода индивидуального предпринимате-

ля, действовавший в предыдущем году. При этом размер потен-

циально возможного годового дохода ежегодно подлежит индек-

сации через коэффициент-дефлятор.

Введена обязанность индивидуального предпринимателя

сообщать в налоговый орган об утрате права на применение УСН

на основе патента и о переходе на иной режим налогообложе-,

ния в течение 15 календарных дней с начала применения иного

режима налогообложения. Индивидуальному предпринимате-

лю, перешедшему с УСН на основе патента на иной режим на-

логообложения, разрешено вновь перейти на УСН на основе па-

62

!

тента не ранее чем через 3 года после того, как он утратил право

на применение этого налогового режима.

Налогоплательщикам УСН на основе патента разрешено

при оплате оставшейся части стоимости патента уменьшать ее

на сумму страховых взносов на обязательное пенсионное стра-

хование.

Налогоплательщики УСН на основе патента освобождены от

представления в налоговые органы налоговых деклараций. В то

же время они обязаны вести налоговый учет в Книге учета дохо-

дов и расходов организаций и индивидуальных предпринимате-

лей, применяющих упрощенную систему налогообложения.

3.2. Сфера применения упрощенной системы

налогообложения. Элементы налогообложения

3.2.1 Сфера применения упрощенной

системы налогообложения

Упрощенная система налогообложения, согласно гл. 26.2 НК

РФ, организациями и индивидуальными предпринимателями

применяется наряду с иными режимами налогообложения, пре-

дусмотренными законодательством Российской Федерации о

налогах и сборах.

Переход к УСН или возврат к иным режимам налогообло-

жения осуществляется организациями и индивидуальными

предпринимателями добровольно в порядке, предусмотренном

гл. 26.2 НК РФ.

Налогоплательщиками признаются организации и инди-

видуальные предприниматели, перешедшие на УСН и приме-

няющие ее в порядке, установленном гл. 26.2 НК РФ.

Организация имеет право перейти на УСН, если по итогам 9

месяцев того года, в котором организация подает заявление о пе-

реходе на УСН, доходы, определяемые в соответствии со ст. 248

НК РФ, не превысили 15 млн руб. Указанная величина предель-

ного размера доходов организации, ограничивающая ее право

63

перейти на УСН, подлежит индексации через коэффициент-деф-

лятор, устанавливаемый ежегодно на каждый следующий кален-

дарный год и учитывающий изменение потребительских цен на

товары (работы, услуги) в Российской Федерации за предыду-

щий календарный год, а также на коэффициенты-дефляторы

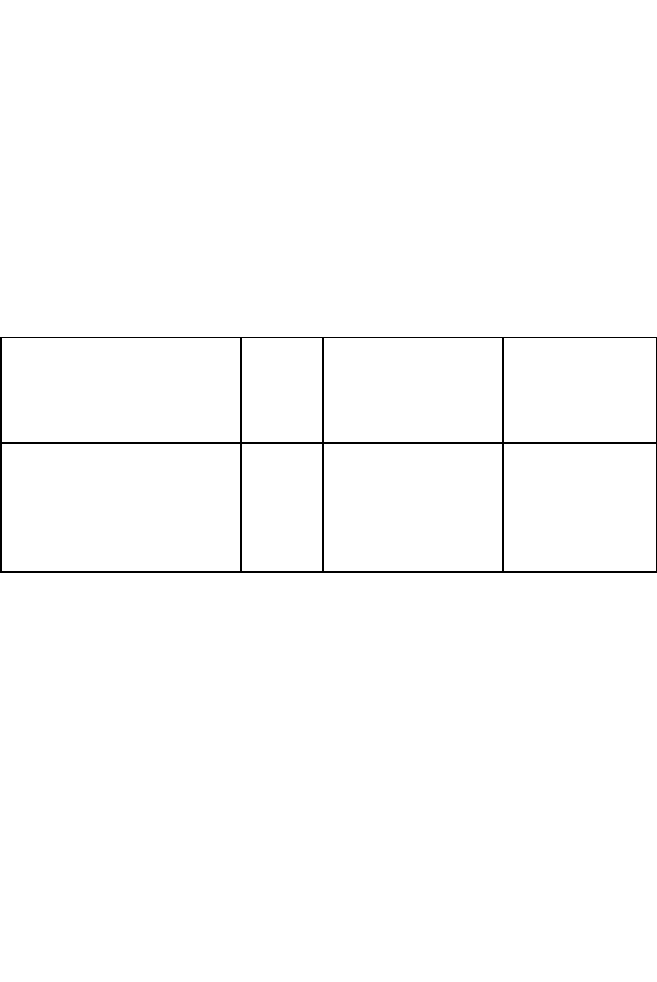

(табл. 10). Коэффициент-дефлятор определяется и подлежит

официальному опубликованию Минэкономразвития России в

порядке, установленном Правительством РФ.

Таблица 10

Коэффициенты-дефляторы, используемые

в целях перехода на УСН в 2006-2008 гг.

Год, на который установлен

коэффициент-дефлятор

Размер

коэффи-

циента-

дефля-

тора

Приказ

Минэкономразвития

России

Ограничение по

доходам с учетом

коэффициента-

дефлятора, млн

руб.

2008 г. — для перехода на

УСН с 1 января 2009 г.

2007 г. — для перехода на

УСН с 1 января 2008 г.

2006 г. — для перехода на

УСН с 1 января 2007 г.

1,34

1,241

1,132

от 22.10.2007 г. №357

от 03.11.2006 г. №360

от 03.11.2005 №284

20,1 (за 9 мес. 2008

г). 18,615 (за 9 мес.

2007 г.) 16,98 (за 9

мес. 2007 г.)

Не вправе применять УСН:

- организации, имеющие филиалы и (или) представитель

ства; банки; страховщики; негосударственные пенсионные фон

ды; инвестиционные фонды; профессиональные участники рын

ка ценных бумаг; ломбарды; бюджетные учреждения; иностран

ные организации;

- организации и индивидуальные предприниматели, зани

мающиеся производством подакцизных товаров, а также добы

чей и реализацией полезных ископаемых, за исключением об

щераспространенных полезных ископаемых; организации и

индивидуальные предприниматели, занимающиеся игорным

бизнесом; организации, являющиеся участниками соглашений

о разделе продукции;

64

- нотариусы, занимающиеся частной практикой, адвока

ты, учредившие адвокатские кабинеты, а также иные формы

адвокатских образований;

- организации и индивидуальные предприниматели, пере

веденные на систему налогообложения для сельскохозяйствен

ных товаропроизводителей (единый сельскохозяйственный на

лог) в соответствии с гл. 26.1 НК РФ;

- организации, в которых доля участия других организа

ций составляет более 25%. Данное ограничение не распростра

няется на организации, уставный капитал которых полностью

состоит из вкладов общественных организаций инвалидов, если

среднесписочная численность инвалидов среди их работников

составляет не менее 50%, а их доля в фонде оплаты труда — не

менее 25%, на некоммерческие организации, в том числе орга

низации потребительской кооперации, осуществляющие свою

деятельность в соответствии с Законом о потребительской коо

перации, а также хозяйственные общества, единственными уч

редителями которых являются потребительские общества и их

союзы, осуществляющие свою деятельность в соответствии с

указанным Законом;

- организации и индивидуальные предприниматели, сред

няя численность работников которых за налоговый (отчетный)

период, определяемая в порядке, устанавливаемом федераль

ным органом исполнительной власти, уполномоченным в облас

ти статистики, превышает 100 чел.;

- организации, у которых остаточная стоимость основных

средств и нематериальных активов, определяемая в соответ-т

ствии с законодательством Российской Федерации о бухгалтер

ском учете, превышает 100 млн руб. В указанных целях учиты-s

ваются основные средства и нематериальные активы, которые

подлежат амортизации и признаются амортизируемым имуще

ством в соответствии с гл. 25 НК РФ.

Организации и индивидуальные предприниматели, пере*

веденные в соответствии с гл. 26.3 НК РФ на уплату единого на-

лога на вмененный доход для отдельных видов деятельности по

65

одному или нескольким видам предпринимательской деятель-

ности, вправе применять УСН в отношении иных осуществляе-

мых ими видов предпринимательской деятельности. При этом

ограничения по численности работников и стоимости основных

средств и нематериальных активов, установленные гл. 26.2 НК РФ,

по отношению к таким организациям и индивидуальным пред- <

принимателям определяются исходя из всех осуществля-

емых ими видов деятельности, а предельная величина доходов

определяется по тем видам деятельности, налогообложение ко-

торых осуществляется в соответствии с общим режимом нало-

гообложения.

Если по итогам отчетного (налогового) периода доходы на-

логоплательщика превысили 20 млн руб. и (или) в течение от-

четного (налогового) периода допущено несоответствие иным

требованиям, установленным гл. 26.2 НК РФ, такой налогопла-

тельщик считается утратившим право на применение УСН с

начала того квартала, в котором допущены указанное превы-

шение и (или) несоответствие установленным требованиям. При

этом суммы налогов, подлежащих уплате при использовании

иного режима налогообложения, исчисляются и уплачиваются

в порядке, предусмотренном законодательством Российской

Федерации о налогах и сборах для вновь созданных организа-

ций или вновь зарегистрированных индивидуальных предпри-

нимателей.

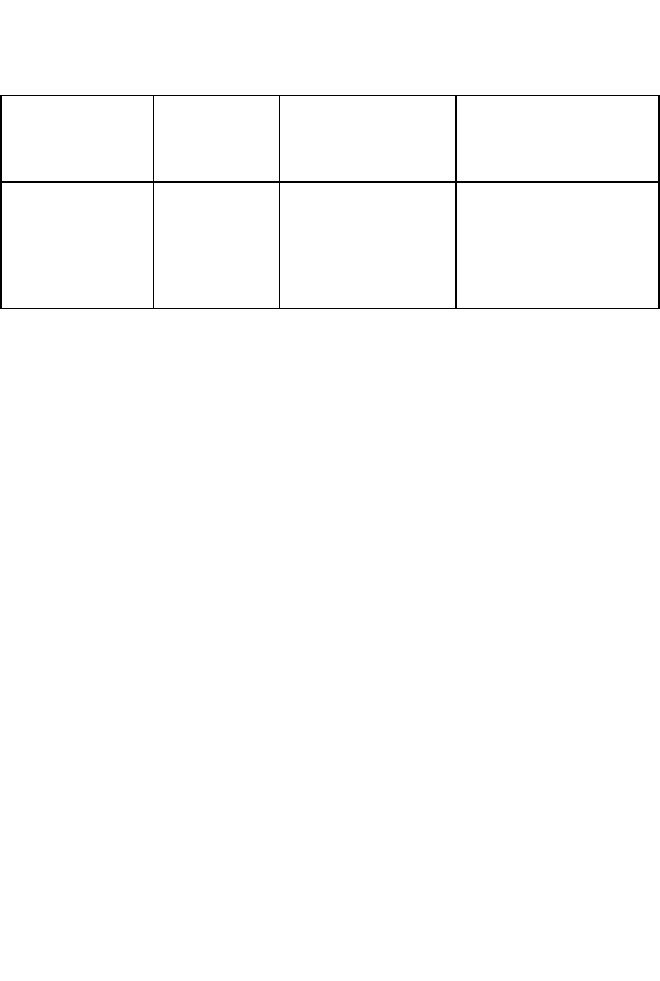

Указанная величина предельного размера доходов, ограни-

чивающая право налогоплательщика на применение УСН, под-

лежит индексации через коэффициент-дефлятор (табл. 11) в

таком же порядке, как и для перехода на УСН.

Применение УСН организациями предусматривает их ос-

вобождение от обязанности по уплате налога на прибыль орга-

низаций, налога на имущество организаций и единого социаль-

ного налога.

Применение УСН индивидуальными предпринимателями

предусматривает их освобождение от обязанности по уплате

налога на доходы физических лиц (в отношении доходов, полу-

ченных от предпринимательской деятельности), налога на иму-

66

Таблица 11

Коэффициенты-дефляторы, используемые в целях УСН, в

2006-2008 гг.

Год, на который Размер Приказ Ограничение по доходам

установлен коэффициента- Минэкономразвития с учетом коэффициента-

коэффициент-

дефлятора

России

дефлятора, млн руб.

дефлятор

2008 г.

1,34

от 22.10.2007 г.

26,8

№357

2007 г.

1,241

от 03.11.2006 г.

24,82

№360

2006 г.

1,132

от 03.11.2005

22,64

№284

щество физических лиц (в отношении имущества, используе

мого для предпринимательской деятельности) и единого соци

ального налога (в отношении доходов, полученных от предпри+

нимательской деятельности, а также выплат и иных вознаграж*

дений, начисляемых ими в пользу физических лиц). .

Организации и индивидуальные предприниматели, приме»*

няющие УСН, не признаются налогоплательщиками НДС, за

исключением НДС, подлежащего уплате в соответствии с НК

РФ при ввозе товаров на таможенную территорию Российской

Федерации, а также НДС, уплачиваемого в соответствии со ст.

174.1 НК РФ, когда на указанные организации и индивидуаль-

ных предпринимателей в соответствии с договором простого

товарищества (договором о совместной деятельности) или с до-

говором доверительного управления имуществом как на участ-

ников товарищества или доверительных управляющих возла-

гаются обязанности налогоплательщика НДС, установленные

гл. 21 "Налог на добавленную стоимость" НК РФ.

Иные налоги уплачиваются организациями и индивидуаль-

ными предпринимателями, применяющими УСН, в соответствии

с законодательством о налогах и сборах. Они также не освобож-

даются от исполнения обязанностей налоговых агентов, предус-

мотренных НК РФ, производят уплату страховых взносов на

обязательное пенсионное страхование в соответствии с законо-

67