Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

Льготные амортизационные ставки или правила учета расщ

ходов для малых предприятий не предусмотрены.

•■;

Определение малого, среднего и крупного бизнеса для це-

лей обязательных аудиторских проверок было разработано в

соответствии с директивой ЕС и включает следующие крите-

рии:

- годовая выручка от реализации — не более 6875 тыс. евро;

- стоимость активов — не более 3438 тыс. евро;

- среднегодовая численность штата — не более 50 чел.

Предприятие не должно превышать показатели по всем

трем параметрам для того, чтобы иметь статус малого предпри-

ятия.

В США специальные (упрощенные) режимы налогообложе-

ния для субъектов малого предпринимательства не предусмот-

рены. Все американские компании применяют единые правила

учета. Основные привилегии, предоставляемые субъектам ма-

лого предпринимательства в США, — это упрощенные правила

финансового учета и отчетности. Тем не менее, субъекты мало-

го предпринимательства пользуются рядом налоговых льгот. По

действующей прогрессивной шкале налогообложения компании,

прибыль которых не превышает определенного, невысокого,

значения, уплачивают налог на прибыль организаций по более

низкой ставке (табл. 5).

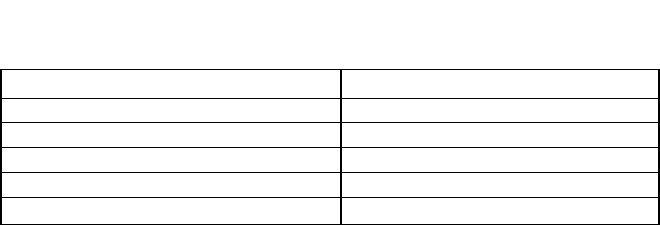

Таблица 5

Налоговые ставки по налогу на прибыль организаций в США

Налогооблагаемая прибыль, долл. Ставка налога на прибыль, %

До 50 тыс. 15

50-75 тыс. 25

75 тыс. — 10 млн 34

Более 10 млн 35

Источник: Программа сотрудничества ЕС—Россия / Проект TACIS

"Налоговая реформа". 1999-2002 гг.

В отношении индивидуальных предпринимателей приме-

няются следующие ставки (табл. 6).

40

Таблица 6

Налоговые ставки по подоходному налогу в США

Налогооблагаемый доход, долл. Ставка подоходного налога, %

До 25 тыс. 15

25-60 тыс. 28

60-120 тыс. 31

120-270 тыс. 36

Более 270 тыс. 39,6

Источник: Программа сотрудничества

ЕС-"Налоговая реформа". 1999-2002 гг.

-Россия / Проект TACIS

Таким образом, субъекты малого предпринимательства, чья

прибыль составляет незначительную сумму, облагаются налога-

ми по более низким ставкам. Налогоплательщики не выделяются

в специальную категорию в целях предоставления этой льготы.

Кроме того, положение, направленное на упрощение сис-

темы налогообложения для субъектов малого предприниматель-

ства, предусматривает право компаний с годовым оборотом не

более 5 млн долл. применять для целей налога на прибыль кас-

совый метод учета. Для фермеров в этом случае максимальный

годовой оборот установлен в размере 1 млн долл.

Агентство США по малому предпринимательству руковод-

ствуется собственными критериями отнесения к субъектам ма-

лого предпринимательства для целей финансовой помощи в фор-

ме специальных займов. Максимальные масштабы предприятия,

при которых оно может считаться субъектом малого предприни-

мательства, зависят от вида деятельности. Для предприятий, чьей

деятельностью является производство или оптовая реализация

товаров, максимальная численность штата установлена в коли-

честве 100 чел. Если деятельностью компании является рознич-

ная торговля товарами или предоставление услуг, годовая вы-

ручка от реализации не должна превышать 5 млн долл.

Малыми считаются предприятия с численностью штата до

500 чел. Доля малых предприятий, созданных в 1990-е гг., со-

ставила 90% от общего числа новых организаций.

41

К микропредприятиям относят организации со штатом до

10 чел. (в отдельных случаях для целей отчетности — до 5 чел.).

В Испании специальный режим налогообложения вменен-

ного дохода распространяется на налогоплательщиков с годо-

вой выручкой до 600 тыс. евро и предусматривает достаточно

проработанную систему вмененного налогообложения субъек-

тов малого бизнеса, поскольку для расчета базовой доходности

там применяется значительно большее, чем в России, количе-

ство показателей, позволяющих косвенно оценить масштабы

предпринимательской деятельности, например, количество по-

требляемой на предприятии электроэнергии.

В испанской системе весьма детально прописано все, что

касается определения дохода, который может быть вменен на-

логоплательщику. При этом используется целый ряд физичес-

ких единиц, отражающих величину получаемой предпринима-

телем прибыли, — потребление электричества, численность

штата, площадь помещения и т. д. На основе этой информации

достаточно точно рассчитывается вмененная налоговая база.

Основное отличие испанской системы вмененного налого-

обложения малого бизнеса от российской системы ЕНВД — доб-

ровольный порядок уплаты и возможность применения режи- •

ма только индивидуальными предпринимателями.

В Украине применяются следующие специальные налого-

вые режимы:

1.Режим специальных торговых патентов предназначен

только для торговой деятельности и применяется ко всем ли

цам, ведущим предпринимательскую деятельность, независи

мо от размера оборота. То есть крупные прибыльные предприя

тия наряду с субъектами малого предпринимательства могут |

приобретать специальные торговые патенты и уплачивать на- )

логи в соответствии со специальными правилами налогообло- \

жения.

|

2.Система налогообложения субъектов малого предприни

мательства в форме единого налога. Физические лица уплачи

вают фиксированную сумму налогового обязательства, размер

которой зависит от вида деятельности. Претендовать на приме-

42

пение такой системы налогообложения могут физические лица,

имеющие: численность работников не более 10 чел. (включая

членов семьи); годовой товарооборот не более 500 тыс. гривен

(2,5 млн руб.).

Лица, применяющие систему налогообложения в форме

единого налога, освобождаются от уплаты подоходного налога,

НДС, налогов с заработной платы (имеется в виду уплата соци-

альных и пенсионных взносов), а также от ряда других налогов.

Сотрудники таких налогоплательщиков могут быть освобожде-

ны от уплаты подоходного налога с сумм, получаемых от рабо-

тодателя в качестве оплаты труда.

Организации могут применять систему налогообложения в

форме единого налога, если численность работников составля-

ет не более 50 чел.; годовой товарооборот — не более 1 млн гри-

вен (5 млн руб.); доля капитала в собственности лиц, не удов-

летворяющих критериям для применения системы налогообло-

жения в форме единого налога, — не более 25%.

Организации, применяющие систему налогообложения в

форме единого налога, освобождаются от уплаты налога на при-

быль, налогов с заработной платы (имеется в виду уплата соци-

альных и пенсионных взносов), НДС (при уплате единого нало-

га по ставке в размере 10%), а также от ряда других налогов.

Для субъектов малого предпринимательства предусмотре-

на упрощенная система учета и отчетности.

Среди других льгот для субъектов малого предпринима-

тельства следует отметить, что предприятия, годовой оборот

которых не превышает 120 тыс. гривен, могут для целей НДС

применять кассовый метод учета.

В Казахстане в настоящее время применяются следующие

специальные налоговые режимы:

1. Специальный налоговый режим на основе разового тало-

на применяют физические лица, деятельность которых носит

эпизодический характер (не более 90 дней в году). Виды дея-

тельности устанавливаются уполномоченным государственным

органом.

43

Стоимость разовых талонов устанавливается решениями

местных представительных органов на основе среднедневных

данных хронометражных наблюдений и обследований, прове-

денных налоговым органом, с учетом месторасположения, вида,

условий осуществления деятельности, качества и площади

объекта извлечения дохода, а также других факторов, влияю-

щих на эффективность занятия деятельностью.

При этом физические лица, осуществляющие деятельность

эпизодического характера на основе разового талона без приме-

нения наемного труда, не являются налогоплательщиками еди-

ного социального налога и освобождаются от государственной

регистрации в качестве индивидуального предпринимателя.

2. Специальный налоговый режим на основе патента впра

ве применять индивидуальные предприниматели по установ

ленному перечню видов предпринимательской деятельности

при условии, что годовой совокупный доход не превышает

1,5 млн тенге и численность наемных работников не превышает

20 чел.

\

Предприниматель может получить патент на срок от одного

месяца до одного календарного года. При этом он уплачивает I

фиксированную сумму налога, освобождается от ведения нало- )

гового учета и представления налоговых деклараций по налогу ]

на доходы физических лиц, НДС, единому социальному налогу, ]

а также от обязательного применения контрольно-кассовых

машин (за исключением реализации подакцизных товаров).

Налоговые органы по областям определяют и утверждают

размеры стоимости патента на каждый вид предприниматель-

ской деятельности с учетом результатов обследований, прове-

рок, хронометража и других сведений (о месторасположении,

условиях деятельности, качестве оборудования, площади зани-

маемых помещений и т. д.).

3. Специальный режим налогообложения на основе упро

щенной декларации может применяться индивидуальными

предпринимателями в случае, если среднесписочная числен

ность наемных работников у них не превышает 15 чел., если осу

ществляется не более пяти видов предпринимательской дея-

44

тельности, а доходы не превышают 4,5 млн тенге за квартал. Для

организаций условиями применения упрощенной декларации

являются среднесписочная численность не более 25 чел., осу-

ществление не более семи видов предпринимательской деятель-

ности и доходы менее 9 млн тенге в квартал.

Исчисление налоговых обязательств в данном специальном

налоговом режиме осуществляется путем применения к полу-

ченному доходу прогрессивной шкалы налоговых ставок, в том

числе для индивидуальных предпринимателей (4; 7; 11%), для

организаций (5; 7; 9; 11; 13%), которая позволяет делать коррек-

тировку исчисленных сумм налогов в зависимости от деклари-

рованной среднесписочной численности работающих. Налого-

вые обязательства уменьшаются за каждого наемного работни-

ка в размере 1,5% от суммы налогов при условии, если средне-

месячная заработная плата наемного работника не менее трех-

кратного минимального размера месячной оплаты труда. Нало-

говая декларация составляется по упрощенной форме.

Согласно материалам Комиссии по инвестициям, техноло-

гии и связанным финансовым вопросам Совета по торговле и

развитию ООН (Женева, 2000 г.), четкого разделения предпри-

ятий малого и среднего бизнеса не существует. В материалах,

подготовленных Комиссией к заседанию Совета по торговле и

развитию в рамках 17 сессии ООН, предлагается следующая

схема разделения субъектов малого предпринимательства:

субъекты микробизнеса — численность штата не более 5 чел.,

субъекты малого бизнеса — численность штата от 6 до 50 чел.;

субъекты среднего бизнеса — численность штата от 51 до 250

чел. Для каждой категории предприятий предусмотрена своя

система отчетности того уровня детализации, который соответ-

ствует размерам предприятия.

В силу того, что до сих пор между европейскими странами

есть различия в определении сектора микро-, малого и средне-

го бизнеса (SME), общеевропейские программы фактически ад-

ресованы лишь части SME в каждой отдельной стране. Это со-

здает неравные конкурентные условия между предприятиями,

45

попавшими либо не попавшими (в силу различия общеевропей-

ского и национального определений SME) в "зону влияния" об-

щеевропейских программ поддержки SME. Кроме того, до не-

давнего времени различные общеевропейские инициативы в

поддержку SME базировались на разных определениях этого

сектора. Свои собственные определения SME использовали и

Европейский инвестиционный банк, и Европейский инвестици-

онный фонд.

В целях унификации определений SME, действующих в

разных европейских странах и на уровне Европейского Союза,

Европейская Комиссия приняла определение микро-, малых и

средних предприятий, которые в совокупности составляют сек-

тор SME в экономике западноевропейских стран (табл. 7).

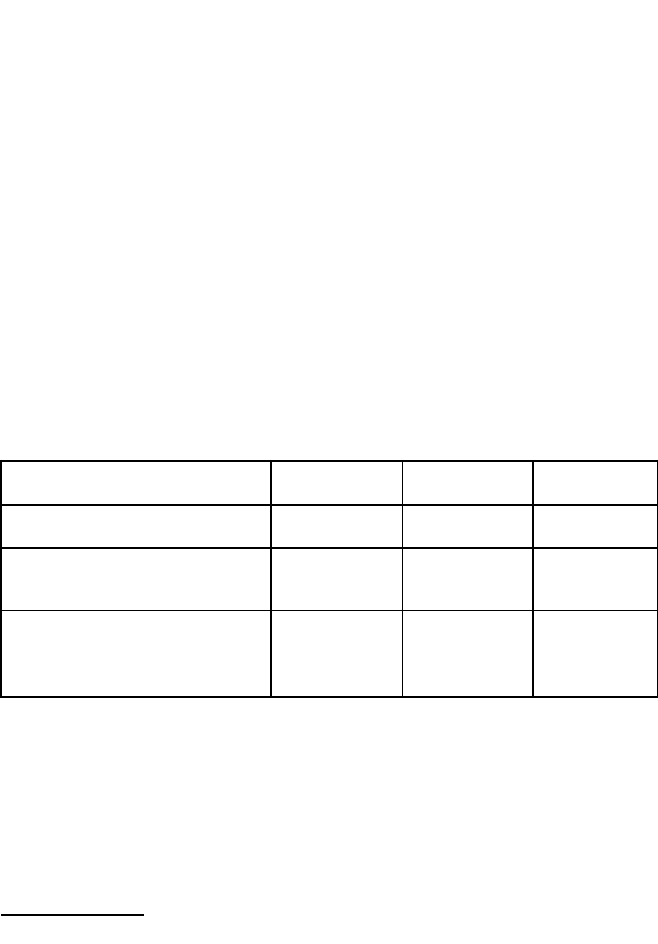

Таблица 7

Критерии для включения в сектор SME в экономике

западноевропейских стран

Показатель

Средние

предприятия

Малые

предприятия

Микро-

предприятия

Максимальное число

работающих, чел.

250 50 10

Максимальная величина

годового оборота, млн евро

млн руб.*

40

1460

7 256

—

Максимальная величина

балансовой стоимости активов,

млн. евро млн. руб.*

27

986

5 182

—

Источник: Проект TACIS SMERUS9501 / Техническая помощь в со-

здании Ресурсного центра малого предпринимательства.

Чтобы в соответствии с приведенной классификацией ЕС

предприятие считалось микро-, малым или средним, оно долж-

но соответствовать критерию численности и одному из двух

' * Исходя из курса 36,5 руб. за 1 евро на 1 марта 2008 г.'""

fr

финансовых критериев. Наряду с этим, предприятие должно

быть экономически независимым, что означает следующее:

предприятию или группе предприятий, не относящихся к сек-

тору SME, может принадлежать не более 25% собственности

предприятия из сектора SME. Верхние границы годового обо-

рота и балансовой стоимости активов должны регулярно, обыч-

но 1 раз в 4 года, пересматриваться, чтобы учесть изменения,

происходящие в экономике стран — участниц ЕС (изменение

уровня цен, рост производительности труда и др.).

В соответствии с данными Евростата, годовой оборот пред-

приятий с числом занятых не более 250 чел. не превышает 40

млн евро. Поэтому установлена верхняя граница по критерию

"годовой оборот" на уровне 40 млн евро. Согласно расчетам, для

SME среднее отношение между годовым оборотом и балансовой

стоимостью активов равняется 1,5. Поэтому верхняя граница по

критерию "балансовая стоимость активов" установлена в 27 млн

евро.

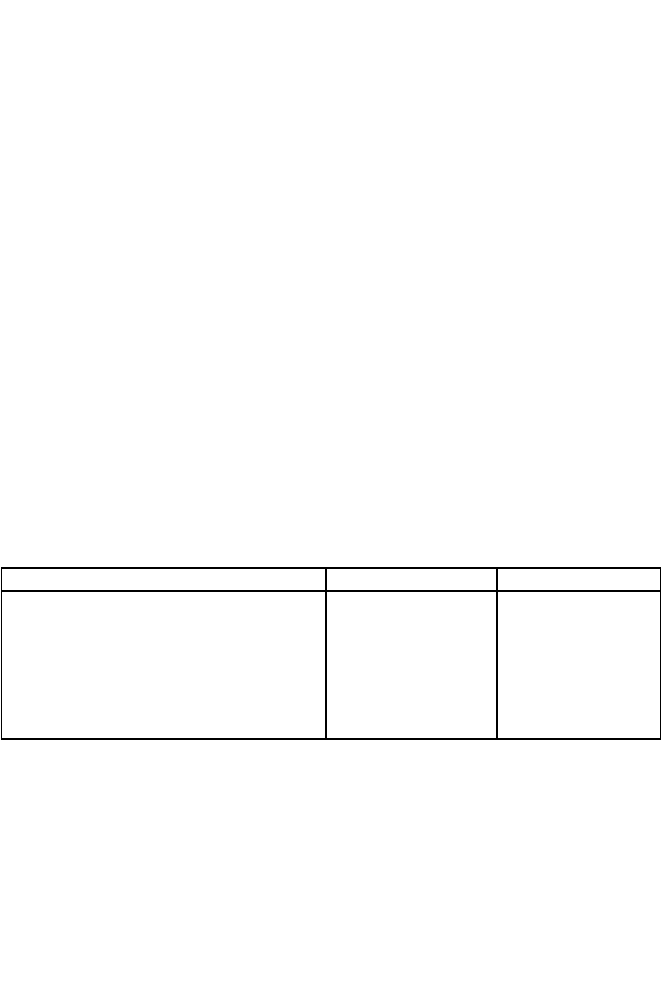

Таблица 8

Распределение малых и средних предприятий Италии

Доходы, евро Число субъектов Доля, %

От 0 до 30 978,41

2 218 367

45,00

От 30 978,41 до 185 924,48 1 820 741 36,93

От 185 924,48 до 516 456,90

.

г

, 482 520

,:- 9,79

От 516 456,90 до 5 164 568,98

■" 369 663

7,50

От 5 164 568,98 до 12 911 422,48

29 488

0,60

От 12 911 422,48 до 25 822 844,94 9 382 0,19

Итого: 4 930 161 100,00

Источник: Программа сотрудничества ЕС—Россия / Проект TACIS

"Налоговая реформа". 1999-2002 гг.

В табл. 8 показано распределение малых и средних пред-

приятий Италии по доходам в 2001 г. Около 80% предприятий

имели годовой доход, не превышающий примерно 186 тыс. евро,

или 6,3 млн руб. (при курсе 34 руб. за 1 евро).

47