Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

о

Глава 2. Система налогообложения

малого предпринимательства

2.1. Развитие системы налогового стимулирования

малого предпринимательства в России

Малый бизнес успешно функционирует во многих эконо-

мически развитых странах, где на его долю приходится до 40-

50% ВВП, около половины ноу-хау, им создается 60-70% новых

рабочих мест. Во всем мире, по данным ООН, малые и средние

предприятия являются работодателями для почти 50% трудо-

вого населения и производят до 60% ВВП. В Китае малый биз-

нес уже формирует до 60% ВВП и обеспечивает занятость до

70% жителей. В Польше действует более 1,6 млн малых пред-

приятий, которые производят почти 40% ВВП и обеспечивают

занятость 2/3 всех работающих. В ЕС и США на 1000 жителей

приходится до 35 малых предприятий.

В Российской Федерации малое предпринимательство как

социально-экономическая категория возникло еще во времена

СССР во второй половине 80-х гг. прошлого столетия, и стала

неотъемлемой частью начатой в стране перестройки экономи-

ческой и политической системы общества.

В соответствии с Законом СССР "Об индивидуальной тру-

довой деятельности" (1986 г.) личная собственность, не исполь-

зуемая ранее в интересах общества, приобрела производитель-

ный характер, составив весьма существенную долю в производ-

стве ряда товаров и услуг.

Принятие Закона СССР "О кооперации в СССР" (1988 г.)

дало мощный толчок развитию кооперативов, которым были

16

предоставлены льготы по платежам в бюджет, а также право

устанавливать неограниченные надбавки к заработной плате

своим работникам, что привело к оттоку в кооперативы квали-

фицированной рабочей силы из государственных предприятий.

Положением об организации деятельности малых пред-

приятий (протокол № 6 заседания Комиссии по совершенство-

ванию хозяйственного механизма при Совете министров СССР,

июнь 1988 г.) был введен упрощенный порядок создания и ре-

гистрации малых предприятий. Они получили статус юриди-

ческого лица, большую самостоятельность в осуществлении хо-

зяйственной деятельности и распределении хозрасчетного до-

хода.

Закон СССР "О предприятии в СССР" (1990 г.) установил

равенство организационно-правовых форм предприятий, осно-

ванных на любой форме собственности.

Постановлением Совета министров СССР "О мерах по со-

зданию и развитию малых предприятий" (июль 1990 г.) были

определены основные нормативные документы для государ-

ственной регистрации малых предприятий, определены нало-

говые льготы для малого бизнеса, льготный порядок амортиза-

ции и др.

Указанные меры дали мощный импульс развитию малого

предпринимательства. В начале 1990 г. в стране насчитывалось

200 тыс. малых предприятий, на них было занято 4,9 млн чел.

Малый бизнес привлек большое количество работников госу-

дарственных предприятий, сдерживая рост безработицы. Уве-

личение числа малых предприятий способствовало конкурен-

ции в предпринимательской среде.

Началом формирования государственной политики поддер-

жки малого предпринимательства в Российской Федерации сле-

дует считать постановление Правительства РФ от 18 июля 1991 г.

№ 406 "О мерах по поддержке и развитию малых предприятий

в РСФСР", в котором было заявлено, что развитие сети малых

предприятий в РСФСР — одна из важнейших мер по формиро-

ванию республиканского и местных товарных рынков и поддер-

жке предпринимательской деятельности. „

w

,,

t

,

17

-

я

Малым предприятиям было предоставлено право пользою

ваться льготами по налогу на прибыль в соответствии с законо-

дательством РСФСР с момента их государственной регистра-*

ции или перерегистрации. Кроме того, им было разрешено в пер-

вый год эксплуатации основных фондов списывать дополнитель-

но через амортизационные отчисления до 50% первоначальной

стоимости основных фондов со сроком службы свыше трех лет,

а также производить ускоренную амортизацию активной части

основных производственных фондов. При прекращении дея-

тельности малого предприятия до истечения одного года сумма

дополнительно начисленной амортизации подлежала восстанов-

лению за счет увеличения балансовой прибыли предприятия.

С 1 января 1992 г. был введен в действие ряд законодатель-

ных актов Российской Федерации, сформировавших налоговую

систему Российской Федерации, которая предусматривала ряд

налоговых льгот для малых предприятий.

Так, по налогу на прибыль предприятий и организаций для

малых предприятий были установлены следующие дополни-

тельные налоговые льготы:

1)

при определении налогооблагаемой прибыли исключа

лась прибыль, направленная на строительство, реконструкцию

и обновление основных производственных фондов, освоение

новой техники и технологий;

2)

в первые два года работы не уплачивали налог на прибыль

предприятия по производству и переработке сельскохозяйствен

ной продукции, производству товаров народного потребления,

строительные, ремонтно-строительные предприятия и предпри

ятия по производству строительных материалов при условии,

если выручка от указанных видов деятельности превышала 70%

общей суммы выручки от реализации продукции (работ, услуг).

Указанная льгота не распространялась на предприятия,

созданные на базе ликвидированных (реорганизованных) пред

приятий, их филиалов и структурных подразделений. В случае

прекращения деятельности предприятия до истечения трехлет

него срока сумма налога исчислялась в полном размере за весь

период его деятельности.

;

,"v ^, ■

1 8 ■ ; ' ' . : ' ■ ■ . - ; • , . '

Указом Президента РФ от 30 ноября 1992 г. № 1485 "Об орга-

низационных мерах по развитию малого и среднего бизнеса в Рос-

сийской Федерации" Правительству РФ было поручено подгото-

вить проекты законодательных актов, необходимых для создания

благоприятных условий развития малого и среднего бизнеса.

Постановлением Совета министров —- Правительства РФ

от 11 мая 1993 г. № 446 "О первоочередных мерах по развитию и

государственной поддержке малого предпринимательства в

Российской Федерации" был утвержден комплекс первоочеред-

ных мер по развитию малого предпринимательства в Российс-

кой Федерации, в который были также включены цели совер-

шенствования налогового законодательства, реализованные за-

тем в Указе Президента РФ от 22.12.1993 г. № 2270 "О некото-

рых изменениях в налогообложении и во взаимоотношениях

бюджетов различных уровней".

По налогу на прибыль предприятий и организаций было

предусмотрено освобождение от налога на прибыль в первые два

года работы вновь созданных малых предприятий, осуществ-

ляющих производство и переработку сельскохозяйственной

продукции, производство продовольственных товаров, товаров

народного потребления, медицинской техники, лекарственных

средств и изделий медицинского назначения, технических

средств профилактики инвалидности и реабилитации инвали-

дов, а также строительство объектов жилищного, производи

ственного, социального и природоохранного назначения (вклю-

чая ремонтно-строительные работы), при условии, если выруч-

ка от указанных видов деятельности превышала 70% общей сум-

мы выручки от реализации ими продукции (работ, услуг). Эти

малые предприятия в третий и четвертый год работы уплачи-

вали налог на прибыль в размере соответственно 25 и 50% от

основной ставки, если выручка от перечисленных видов дея-

тельности составляла свыше 90% общей суммы выручки от ре-

ализации ими продукции (работ, услуг).

При прекращении малым предприятием деятельности, в

связи с которой ему были предоставлены указанные налоговые

льготы, до истечения пятилетнего срока (начиная со дня его го-

• - . . : . ■. 1 9

сударственной регистрации) сумма налога на прибыль подле-

жала внесению в республиканский бюджет Российской Феде^

рации в полном размере за весь период его деятельности.

Кроме того, было предусмотрено снижение ставки налога

на прибыль в полтора раза:

1)

для банков, предоставляющих ежеквартально не менее

50% общей суммы кредитов крестьянским (фермерским) хозяй

ствам, колхозам, совхозам и другим сельскохозяйственным

предприятиям, перерабатывающим сельскохозяйственную про

дукцию, а также малым предприятиям (за исключением осу

ществляющих снабженческо-сбытовую, торговую или закупоч

ную деятельность);

2)

для страховых организаций, которыми не менее 50% стра

ховых взносов за отчетный период получено от страхования

имущественных интересов крестьянских (фермерских) хо

зяйств, колхозов, совхозов и других сельскохозяйственных

предприятий и малых предприятий.

Малые предприятия были освобождены от уплаты авансо-

вых взносов налога на прибыль.

В соответствии с Законом РФ от 20 декабря 1991 г. № 2071-1

"Об инвестиционном налоговом кредите" малые предприятия по-

лучили право уменьшать сумму налогового платежа на 10% от цен:

1)

закупленного и введенного в действие оборудования, из

готовленного в России, в котором стоимость комплектующих

изделий, закупленных за пределами России, составляет не бо

лее 40% общей стоимости этого оборудования, используемого

непосредственно и полностью для замены оборудования, закуп

ленного ранее по импорту; проведения научно-исследовательс

ких и опытно-конструкторских работ предприятием (в том чис

ле для продажи результатов этих работ); защиты окружающей

среды от загрязнения отходами;

2)

закупленного и введенного в действие оборудования со

сроком службы более восьми лет (в рамках проводимой пред

приятием амортизационной политики);

3)

закупленных и введенных в действие автоматических

линий и автоматизированных участков, управляемых ЭВМ, из-

20

готовленных в России, в которых стоимость комплектующих

изделий, закупленных за пределами России, составляет не бо-

лее 50% общей стоимости оборудования;

4) оборудования для создания рабочих мест инвалидов.

Малым предприятиям налоговый кредит предоставлялся

путем уменьшения авансовых платежей по налогу на прибыль

предприятий и организаций на календарный год. При этом сум-

ма налогового кредита и налоговых льгот, предоставляемых этим

предприятиям, не должна была уменьшать суммы налога на

прибыль, фактически полученную в календарном году, более

чем на 50%.

По налогу на добавленную стоимость малым предприя-

тиям было предоставлено право вычитать в полном объеме при

вводе в эксплуатацию основных средств и принятии на учет не-

материальных активов суммы налога, уплаченные при приоб-

ретении основных средств и нематериальных активов. Индиви-

дуальные предприниматели были освобождены от уплаты на-

лога на добавленную стоимость.

Реализация мер государственной поддержки малого пред-

принимательства, в том числе по налоговому стимулированию,

дала в начале 1990-х гг. позитивные результаты.

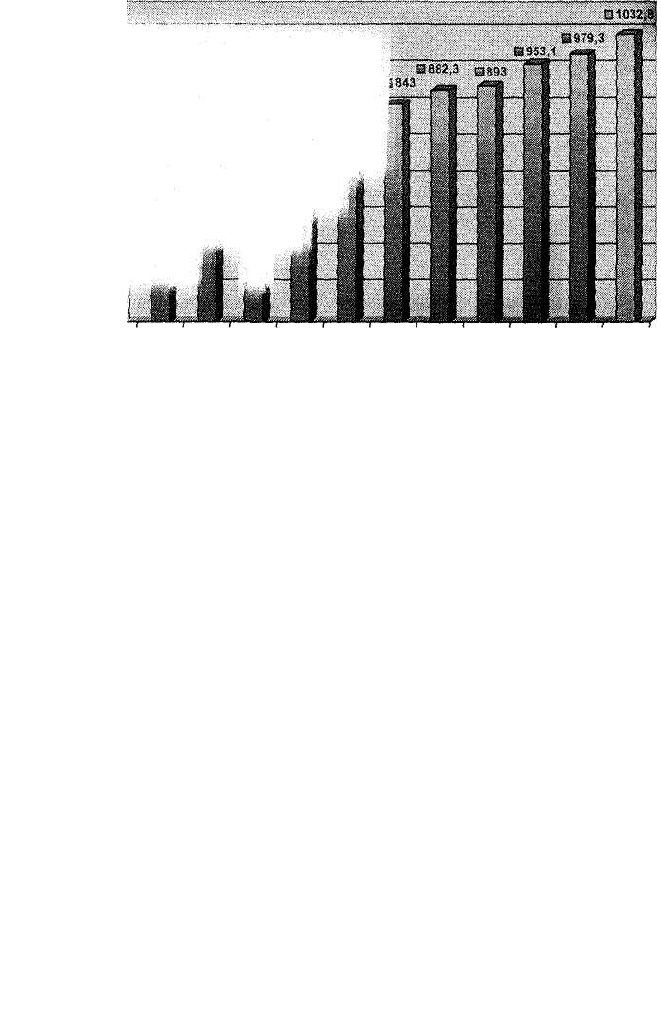

Самые высокие темпы роста числа малых предприятий (в

2,1 раза) и численности занятых в них (до 7,7% от общего числа

занятых) были в 1992 г. (год "шоковой терапии") (рис. 4).

Широкомасштабная приватизация (1993-1994 гг.) способ-

ствовала появлению множества собственников и стимулирова-

ла участие малого предпринимательства в торговле и обще-

ственном питании, сфере услуг, производстве товаров массово-

го потребления и длительного пользования, в легкой промыш-

ленности. В эти годы были заложены основы рыночных отно-

шений.

Однако в развитии малого предпринимательства сохранял-

ся ряд негативных тенденций. Значительное число прошедших

регистрацию предприятий либо не приступало к хозяйственной

деятельности, либо вскоре ликвидировалось. Особое беспокой-

ство Правительства РФ вызывали недостаточные темпы раз-

21

105' 95

85 Г50-

650 550-

450-I-

350-

1991 1992 1993 1994 1Э96 1999 2000 2001 2002 2003 2004 2005 2006

"**

Рис. 4. Динамика роста числа малых предприятий в

Российской Федерации (тыс. ед.) на конец года

вития малых предприятий в промышленности, строительстве и

инновационной сфере. В ряде регионов развитию малого пред-

принимательства не оказывалось необходимой поддержки.

В 1995 г. началось некоторое снижение количества малых

предприятий (см. рис. 4). На замедление роста числа малых пред

приятий в 1994-1996 гг. повлияло завершение перерегистрации

малых предприятий, в ходе которой они меняли организацион

но-правовые формы или ликвидировались. Сокращение числен

ности занятых в малом предпринимательстве впервые проис

ходит в 1994 г. (с 8,63 млн до 8,48 млн чел.). В начале 1995 г, эта

тенденция еще более усилилась. Численность работающих на

малых предприятиях снизилась до 8,1 млн чел.

i

Негативные тенденции в развитии малого предпринима-

тельства, наметившиеся к середине 1990-х гг., стимулировали'

государственное вмешательство в эти процессы. Важным эта-]

пом в развитии малого предпринимательства стало принятие]

Федерального закона от 14 июня 1995 г. № 88-ФЗ "О государ-

ственной поддержке малого предпринимательства в Российс-

22

кой Федерации" (далее — Закон о поддержке малого предпри-

нимательства).

Законом было уточнено понятие субъектов малого предпри-

нимательства. К ним были отнесены коммерческие организации,

в уставном капитале которых доля участия Российской Федера-

ции, субъектов Российской Федерации, общественных и религи-

озных организаций (объединений), благотворительных и иных

фондов не превышает 25%, доля, принадлежащая одному или

нескольким юридическим лицам, не являющимся субъектами

малого предпринимательства, не превышает 25% и в которых

средняя численность работников за отчетный период не превы-

шает: в промышленности, строительстве и на транспорте — 100

чел., в сельском хозяйстве и в научно-технической сфере — 60, в

оптовой торговле — 50, в розничной торговле и бытовом обслу-

живании населения — 30, в остальных отраслях и при осуществ-

лении других видов деятельности — 50 чел. Было установлено,

что под субъектами малого предпринимательства понимаются

также индивидуальные предприниматели.

После принятия указанного Закона в налоговом законода-

тельстве для субъектов малого предпринимательства был пре-

дусмотрен ряд налоговых льгот.

Так, по налогу на прибыль предприятий и организаций

было предусмотрено, что в первые два года работы не уплачи-

вают налог на прибыль малые предприятия, осуществляющие

производство и переработку сельскохозяйственной продукции;

производство продовольственных товаров, товаров народного

потребления, строительных материалов, медицинской техники,

лекарственных средств и изделий медицинского назначения;

строительство объектов жилищного, производственного, соци-

ального и природоохранного назначения (включая ремонтно-

строительные работы), при условии, если выручка от указан-

ных видов деятельности превышает 70% общей суммы выруч-

ки от реализации продукции (работ, услуг). В третий и четвер-

тый год работы указанные малые предприятия уплачивали на-

лог в размере соответственно 25 и 50% от установленной ставки

налога на прибыль, если выручка от указанных видов деятель-

23

ности составляла свыше 90% общей суммы выручки от реали-

зации продукции (работ, услуг).

Указанные льготы не предоставлялись малым предприяти-

ям, образованным на базе ликвидированных (реорганизованных)

предприятий, их филиалов и структурных подразделений, что

являлось сдерживающим фактором разукрупнения организаций.

При прекращении малым предприятием деятельности, в

связи с которой ему были предоставлены налоговые льготы, до

истечения пятилетнего срока со дня его государственной регис-

трации, сумма налога на прибыль пересчитывалась за весь пе-

риод его деятельности с учетом увеличения на сумму процен-

тов исходя из ставки рефинансирования Банка России за

пользование банковским кредитом и подлежала внесению в

федеральный бюджет.

Действовавшая ставка налога на прибыль, зачисляемого в

федеральный бюджет в размере 13%, была снижена до 8%:

1)

для банков, предоставляющих не менее 50% общей сум

мы кредитов крестьянским (фермерским) хозяйствам, колхозам,

совхозам и другим сельскохозяйственным предприятиям, про

изводящим или перерабатывающим сельскохозяйственную

продукцию, а также малым предприятиям (за исключением

малых предприятий, осуществляющих снабженческо-сбыто-

вую, торговую, закупочную и посредническую деятельность);

2)

для страховщиков, которыми не менее 50% страховых

взносов за отчетный период получено от страхования имуще

ственных интересов крестьянских (фермерских) хозяйств, кол

хозов, совхозов и других сельскохозяйственных предприятий,

производящих или перерабатывающих сельскохозяйственную

продукцию, а также малых предприятий (за исключением ма

лых предприятий, осуществляющих снабженческо-сбытовую,

торговую, закупочную и посредническую деятельность).

От налога на добавленную стоимость были освобождены

платежи малых предприятий по лизинговым сделкам в полном

объеме, а также проценты по краткосрочным займам, выдавае-

мым фондами поддержки малого предпринимательства субъек-

там малого предпринимательства. *

24

Кроме того, Законом о поддержке малого предприниматель-

ства малым предприятиям было разрешено применять ускорен-

ную амортизацию основных производственных фондов с отне-

сением затрат на издержки производства в размере, в два раза

превышающем нормы, установленные для соответствующих

видов основных фондов.

Наряду с применением механизма ускоренной амортизации

малым предприятиям было разрешено списывать дополнитель-

но как амортизационные отчисления до 50% первоначальной сто-

имости основных фондов со сроком службы более трех лет.

В случае прекращения деятельности малого предприятия

до истечения одного года с момента ввода его в действие суммы

дополнительно начисленной амортизации подлежали восстанов-

лению за счет увеличения балансовой прибыли указанного ма-

лого предприятия.

При этом критерии отнесения предприятий к малым в це-

лях налогообложения соответствовали критериям, установлен-

ным Законом о поддержке малого предпринимательства.

Таким образом, на начальном этапе формирования налоговой

системы Российской Федерации, в рамках общего режима налого-

обложения налоги играли важнейшую роль в системе государ-

ственных мер стимулирования малого предпринимательства.

2.2. Динамика развития малого

предпринимательства в России и влияние на этот

процесс специальных налоговых режимов

Российский малый бизнес характеризуется такими основны-

ми показателями, как число действующих субъектов малого пред-

принимательства, количество субъектов малого предприниматель-

ства на 100 тыс. жителей, численность занятых на малых пред-

приятиях, отраслевая структура, объем производства продукции

(оборот), рентабельность, объем инвестиций в основной капитал.

В последние пять лет наблюдается устойчивый рост числа ма-

лых предприятий. Так, по данным Росстата, за период 2001-2006 гг.

25