Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

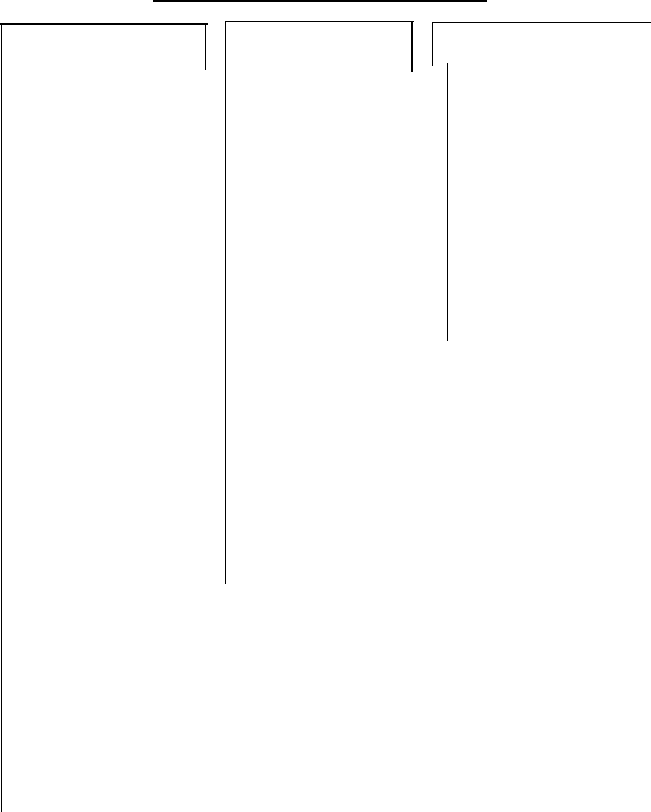

,' Функции налогов

.

^ ^ ^ ^

Фискальная функция Социальная функция

г

■■:'■!

"

Контрольная

подфункция

Регулирующая

подфункция

Стимулирующая

подфункция

1

1

1

Формирование

доходов

бюджетов

Перераспределение

национального

дохода

Стимулирование

(сдерживание)

воспроизводства

Контроль за состоянием воспроизводственного процесса

валового внутреннего продукта и национального дохода

распределением

Рис. 1. Функции налогов

Фискальная и социальная функции налогов являются вза-

имозависимыми и взаимодополняющими, находятся в прямой

и обратной связи между собой. Увеличение налогов не всегда

ведет к росту расходов государства на социальные цели и сти-

мулирование экономики. Преобладание фискальной функции

налогов, выражающееся в чрезмерном увеличении налоговой

нагрузки, сокращает стимулы к социально-экономическому

развитию.

Сдерживающим фактором фискальной политики государ-

ства являются его социальные цели, достижение которых не

может быть обеспечено только через мобилизацию доходов в

бюджет.

Дифференцированное налогообложение, учитывающее

экономический потенциал, налоговое стимулирование субъек-

тов предпринимательской деятельности по расширению произ-

водства, расходованию полученных доходов на социальные цели

(образование, медицинское обслуживание, жилищное строи-

9

тельство и т. п.) обеспечивают перераспределение вновь создан-

ной стоимости как через бюджет, так и вне его в целях социаль-

но-экономического развития государства, что позволяет наибо-

лее полно реализовать социальную функцию налогов.

Специальные налоговые режимы, являясь одним из важ-

нейших элементов налоговой системы, обеспечивая дифферен-

цированное налогообложение, учитывающее экономический

потенциал субъектов предпринимательской деятельности, на-

правлены на реализацию не столько фискальной, сколько со-

циальной функции налогов.

Функционирование специальных налоговых режимов осу-

ществляется через налоговый механизм, являющийся частью

финансового механизма.

Финансовый механизм как элемент экономического меха-

низма выступает в качестве системы финансовых рычагов и

стимулов воздействия на субъекты экономической деятельнос-

ти в целях обеспечения расширенного воспроизводства, улуч-

шения структуры и повышения эффективности экономики, а

также развития социальной сферы как отдельного предприя-

тия, так и страны в целом.

Налоговый механизм еле дует рассматривать как комплекс

конкретных экономических отношений по поводу методов ус-

тановления, введения и взимания налогов, распределения их

между бюджетами разных уровней, налогового администриро-

вания, привлечения к ответственности за налоговые правона-

рушения; алгоритм данных отношений воплощен в совокупнос-

ти соответствующих законодательных и нормативных право-

вых актов.

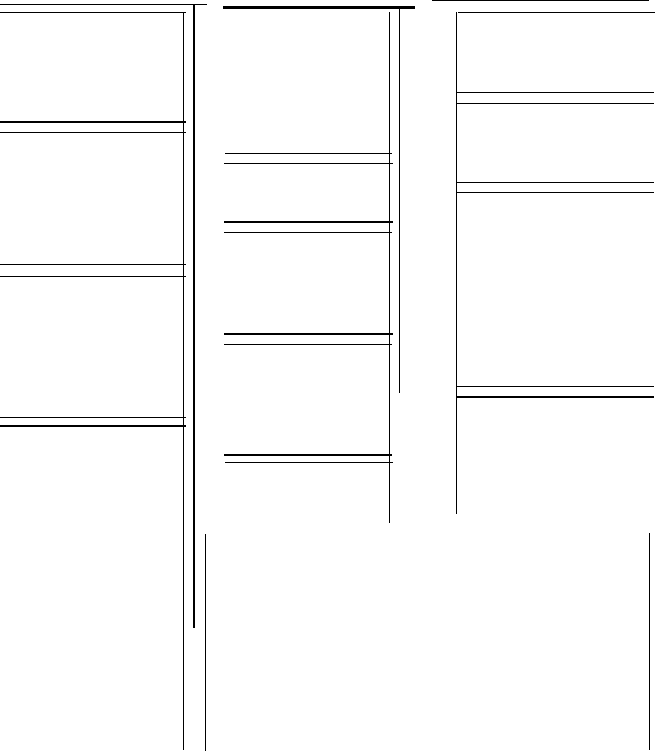

Механизм реализации социальной функции налогов в Рос-

сии и место в нем специальных налоговых режимов представ-

лены на рис. 2.

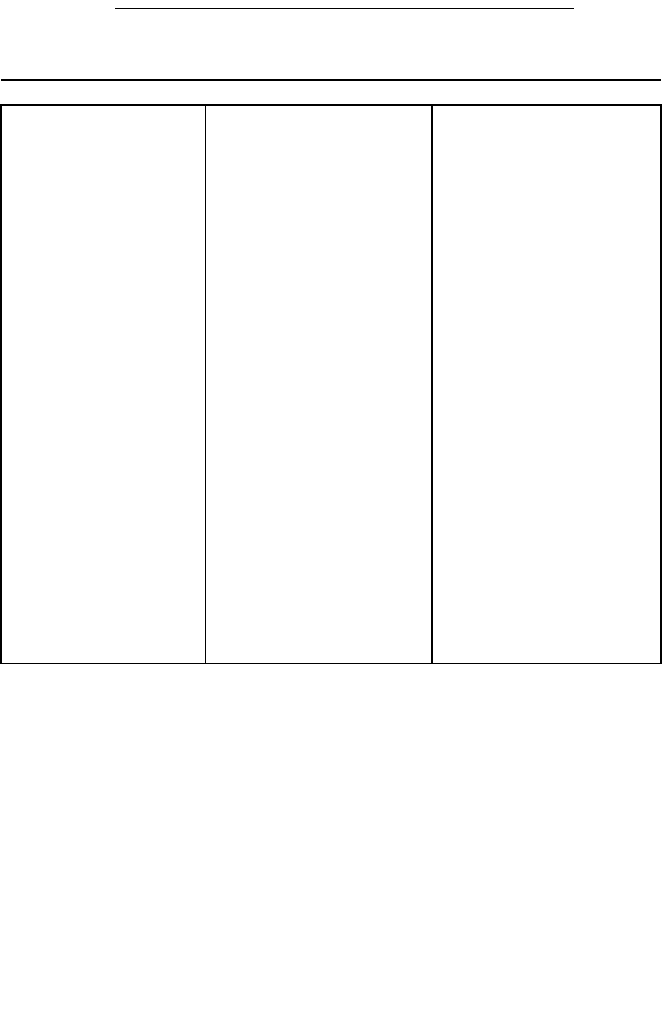

Система важнейших целевых индикаторов, характеризу-

ющих развитие социальной системы, используемых в качестве

показателей реализации социальной функции налогов, пред-

ставлена на рис. 3.

10

В начале формирования налоговой системы России всту-

пивший в силу с 1 января 1992 г. Закон РФ от 27 декабря 1991 г.

№ 2118-1 "Об основах налоговой системы в Российской Феде-

рации" не предусматривал такого вида налогообложения, как

специальные налоговые режимы.

Вместе с тем, с 1 января 1996 г. Федеральным законом от 29

декабря 1995 г. № 222-ФЗ "Об упрощенной системе налогооб-

ложения, учета и отчетности для субъектов малого предприни-

мательства" (далее — Закон об УСН) был введен в действие спе-

циальный налоговый режим в виде упрощенной системы налого-

обложения для малого предпринимательства, а с 1 января 1999 т.,

Федеральным законом от 31 июля 1998 г. № 148-ФЗ "О едином

налоге на вмененный доход для определенных видов деятель-

ности" был введен в действие специальный налоговый режим в

виде единого налога на вмененный доход для определенных ви-

дов деятельности.

Федеральным законом от 29 декабря 2001 г. № 187-ФЗ пункт

3 ст. 18 Закона РФ "Об основах налоговой системы в Российской

Федерации" был дополнен нормой, устанавливающей, что ак-;

тами законодательства Российской Федерации о налогах и сбо-^

pax может предусматриваться установление специальных на-

логовых режимов (систем налогообложения), в соответствии с

которыми вводится особый порядок исчисления и уплаты нало-

гов, в том числе замена совокупности федеральных, региональ-

ных и местных налогов и сборов одним налогом. Введение спе-

циальных налоговых режимов не относилось к введению новых

налогов и сборов.

В соответствии с Федеральным законом от 29 июля 2004 г.

№ 95-ФЗ с 1 января 2005 г. Закон РФ "Об основах налоговой

системы в Российской Федерации" был признан утратившим

силу и с указанной даты стали действовать положения ст. 18

"Специальные налоговые режимы" части первой НК РФ, соглас-

но которой специальные налоговые режимы устанавливаются

НК РФ и применяются в случаях и порядке, которые предус-

мотрены НК РФ и иными актами законодательства о налогах и

сборах. Специальные налоговые режимы могут предусматри-

11

Mft :

Налоговый кодекс Российской Федерации

Общий режим

налогообложения

Специальные налоговые

режимы

Особые налоговые режимы

Налоговые льготы в виде

освобождения отдельных

категорий налогоплатель-

щиков от уплаты налога

или сбора (гл. 21, 23, 24,

25,30,31 НКРФ)

Налоговые льготы в виде

освобождения от налого-

обложения отдельных

видов доходов и имуще-

ства (гл. 21, 23, 24, 25, 30,

31 НКРФ)

Налоговые льготы в виде

особого порядка учета

расходов и система выче-

тов, на которые умень-

шаются доходы при ис-

числении налогов (гл. 23,

24, 25 НК РФ)

Применение дифференци-

рованных налоговых ста-

вок (в том числе в размере

0 %) для отдельных кате-

горий налогоплательщи-

ков и объектов налогооб-

ложения (операций по

реализации, доходов, иму-

щества, видов добытых

полезных ископаемых,

объектов животного мира

и водных биологических

ресурсов (гл. 21, 23, 25,

25.1, 25.2, 25.3, 26, 30, 31

НК РФ).

Система налогообло-

жения для сельскохо-

зяйственных товаро-

производителей (еди-

ный сельскохозяйст-

венный налог) (гл. 26Л

НКРФ)

Упрощенная система

налогообложения (гл.

26.2 НК РФ)

Единый налог на

вмененный доход для

отдельныцх видов

деятельности (гл. 26.3

НК РФ)

Система налогообло-

жения при выполнении

соглашений о разделе

продукции (глава 26.4

НКРФ)

Бюджетное

законодательство

Особая экономическая зона

в Калининградской области

(Федеральный закон от

10.01.2006 г. № 16-ФЗ)

Особая экономическая зона

в Магаданской области

(Федеральный закон от

31.05.1999 г. №104-ФЗ)

Особые экономические

зоны следующих типов:

1) промышленно-произ-

водственные особые эконо

мические зоны;

2) технико-внедренческие

особые экономические зоны

(Федеральный закон от

22.07.2005 г. № 116-ФЗ)

Таможенный кодекс РФ (в

части налогов, уплачиваемых

в связи с перемещением

товаров через границу

Российской Федерации)

Льготы, получаемые налогоплательщиками в рамках налогового

администрирования, в том числе:

а) отсрочки, рассрочки уплаты налогов и сборов (ст. 61-64, 69 НК

РФ);

б) налоговый кредит, инвестиционный налоговый кредит (ст. 61-63,

65-68 НК РФ);

в) реструктуризация кредиторской задолженности организаций по

налогам и сборам, а также пеням и штрафам (законы о федеральном

бюджете на соответствующий год);

г) списание безнадежных долгов по налогам и сборам (ст. 59 НК РФ);

д) налоговая амнистия (Федеральный закон от 30 декабря 2006 г.

№ 269-ФЗ)

13

Рис. 2. Механизм реализации

социальной функции налогов в России

Основные целевые индикаторы

—-----

1

1) экономический рост за 1) рост занятости и доходов 1) укрепление политической

счет диверсификации населения; системы государства

экономики, ускорения

2)стимулирование

посредством:

развития инновационной

рождаемости в целях

а) реализации таких

деятельности, наукоемких

решения демографической

основополагающих принци-

высокотехнологичных

проблемы в стране;

пов налогообложения, как

отраслей (производств), 3) поддержка сети налоговое равенство и

увеличения затрат на

социально-культурных

социальная налоговая

обновление производства; учреждений, здравоохране- справедливость;

2) развитие малого и

ния, образования,

б) налогового

среднего бизнеса, физкультуры и спорта; стимулирования развития

поддержка

4) поддержка граждан,

гражданского общества

сельскохозяйственных

нуждающихся в социальной

(поддержка общественных,

товаропроизводителей;

защите;

религиозных, творческих

3) развитие экономики в

5) стимулирование затрат

организаций, средств

отсталых, депрессивных

граждан на образование и

массовой информации,

районах;

укрепление здоровья;

избирательной системы);

4) защита окружающей

6) обеспечение гарантий

2)укрепления

среды и обеспечение реализации прав граждан обороноспособности страны,

рационального

при наследовании

в частности, за счет развития

использования

имущества;

отраслей, осуществляющих

природных, минерально-

7) поддержка военнослу-

производство и экспорт

сырьевых ресурсов,

жащих, правоохранительной

вооружений и других

объектов животного мира

и судебной систем;

высоких технологий;

и водных биологических

8) повышение качества

3) развития отношений

ресурсов;

жизни за счет улучшения

с зарубежными странами

5) увеличение налоговой

экологии,развития

путем заключения

базы и налоговых доходов туристско-рекреационных международных договоров

бюджетов всех уровней зон по налоговым вопросам

Рис. 3. Основные целевые индикаторы, характеризующие

развитие социальной системы, используемые в качестве

показателей реализации социальной функции налогов

вать особый порядок определения элементов налогообложения,

а также освобождение от обязанности по уплате отдельных на-

логов и сборов, предусмотренных ст. 13-15 НК РФ, которыми

установлены перечни федеральных, региональных и местных

налогов и сборов.

В соответствии со ст. 18 НК РФ к специальным налоговым

режимам отнесены: *'" * ' "'' '

13

С!'!-

ten-

5

1) система налогообложения для сельскохозяйственных

«Эваропроизводителей (единый сельскохозяйственный налог); ;

2) упрощенная система налогообложения; ■* ■' 3) система

налогообложения в виде единого налога на вмененный доход для

отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о

разделе продукции.

В рамках налоговой системы Российской Федерации спе-

циальные налоговые режимы (за исключением системы нало-

гообложения при выполнении соглашений о разделе продукции)

представляют собой упрощенный порядок налогообложения,

заключающийся, в частности, в замене основных налогов (для

организаций — налога на добавленную стоимость, налога на

прибыль организаций, налога на имущество организаций, еди-

ного социального налога; для индивидуальных предпринимате-

лей — налога на доходы физических лиц, налога на имущество

физических лиц и единого социального налога) одним налогом,

исчисляемым по упрощенным правилам.

Система налогообложения при выполнении соглашений о

разделе продукции предусматривает замену уплаты совокуп-

ности налогов и сборов разделом произведенной продукции в

зависимости от схемы выполнения соглашения о разделе про-

дукции.

Кроме того, в налоговой системе Российской Федерации

действуют особые налоговые режимы, применяемые на отдель-

ных территориях страны (в особых экономических зонах) в от-

ношении отдельных категорий налогоплательщиков в целях

стимулирования:

- инвестиционной деятельности в отдельных субъектах

Российской Федерации для ускорения их экономического раз

вития (особые экономические зоны в Калининградской и Мага

данской областях);

- развития обрабатывающих отраслей экономики, высоко

технологичных отраслей, производства новых видов продукции,

транспортной инфраструктуры, а также туризма и санаторно-

курортной сферы (промышленно-производственные особые эко-

номические зоны; технико-внедренческие особые экономичес-

кие зоны; туристско-рекреационные, портовые особые экономи-

ческие зоны).

Особый налоговый режим заключается в применении для

резидентов особых экономических зон особых (льготных) нало-

говых ставок по отдельным налогам (налогу на прибыль органи-

заций, налогу на имущество организаций, единому социально-

му налогу), уплачиваемым в рамках общего режима налогооб-

ложения, при условии, что резидент соответствующей особой

экономической зоны ведет на ее территории инвестиционную,

промышленно-производственную, технико-внедренческую, ту-

ристско-рекреационную деятельность, руководствуясь согла-

шениями об осуществлении указанных видов деятельности, зак-

люченными в соответствии с законодательством об особых эко-

номических зонах.

15