Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

рядку налогоплательщики ЕНВД освобождались от всей сово-

купности налогов и сборов, установленных законодательством

о налогах и сборах, за исключением: государственной пошли-

ны; таможенных пошлин и иных таможенных платежей; лицен-

зионных и регистрационных сборов; налога на приобретение

транспортных средств; налога с владельцев транспортных

средств; земельного налога; налога на покупку иностранных де-

нежных знаков и платежных документов, выраженных в инос-

транной валюте; налога на доходы, уплачиваемого индивиду-

альными предпринимателями с любых доходов, за исключени-

ем доходов, получаемых при осуществлении предприниматель-

ской деятельности в сферах, облагаемых ЕНВД; единого соци-

ального налога.

Для исчисления суммы ЕНВД в зависимости от вида пред-

принимательской деятельности были установлены физические

показатели, характеризующие определенный вид предприни-

мательской деятельности, а также максимальный размер базо-

вой доходности в месяц, которая может корректироваться че-

рез коэффициенты, учитывающие совокупность особенностей

ведения предпринимательской деятельности, а также коэффи-

циент-дефлятор, соответствующий индексу изменения потре-

бительских цен на товары (работы, услуги) в России.

Изменился порядок уплаты налога. Если по предыдущему

порядку уплата налога производилась ежемесячно путем осу-

ществления авансового платежа в размере 100% суммы налога

за календарный месяц, то по новым правилам уплата налога

производится налогоплательщиком по итогам налогового пери-

ода (квартала) не позднее 25 числа первого месяца следующего

налогового периода.

Таким образом, система ЕНВД была улучшена за счет со-

кращения видов предпринимательской деятельности, подлежа-

щих переводу на этот специальный налоговый режим; ограни-

чения предельного размера базовой доходности, принимаемого

для исчисления налога; отмены авансовых платежей.

Налогоплательщикам, переведенным на ЕНВД, было пре-

доставлено право исчисленную за налоговый период сумму на-

лога уменьшить на сумму страховых взносов на обязательное

88 j

пенсионное страхование (не более 50% суммы налога) и на сум-

му выплаченных пособий по временной нетрудоспособности.

Кроме того, новый порядок зачисления единого налога пре-

дусматривает гарантированный размер отчислений в государ-

ственные социальные внебюджетные фонды. Так, было уста-

новлено, что доходы от уплаты ЕНВД зачисляются: в бюдже-

ты субъектов Российской Федерации — по нормативу 45%; в

местные бюджеты — 45 (в городах Москве и Санкт-Петербур-

ге — в бюджеты городов Москвы и Санкт-Петербурга — 90); в

бюджет Федерального фонда обязательного медицинского

страхования — 0,5; в бюджеты территориальных фондов обя-

зательного медицинского страхования — 4; в бюджет Фонда

социального страхования РФ — 5%.

Следующим этапом совершенствования специальных на-

логовых режимов для малого предпринимательства являются

2006-2007 гг. Вступившие в силу с 1 января 2006 г. изменения в

ЕНВД (Федеральный закон от 21 июля 2005 г. № 101-ФЗ) в зна-

чительной степени усовершенствовали порядок применения

этого специального налогового режима.

Были перераспределены полномочия представительных

органов местного самоуправления и органов государственной

власти субъектов Российской Федерации. Если раньше систе-

ма ЕНВД могла быть введена в действие законом субъекта Рос-

сийской Федерации, то с 1 января 2006 г. это право передано

представительным органам местного самоуправления, которые

получили право вводить его в пределах территорий муници-

пальных районов, городских округов и территорий городов фе-

дерального значения.

Полномочия по определению конкретных видов деятельно-

сти, переводимых на ЕНВД, в пределах установленного гл. 26.3

НК РФ перечня и значения корректирующего коэффициента

базовой доходности К2 также были переданы представитель-

ным органам муниципальных районов, городских округов и за-

конодателям Москвы и Санкт-Петербурга.

Для исключения злоупотреблений было запрещено приме-

нение ЕНВД при осуществлении деятельности в рамках дого-

вора простого товарищества.

89

Изменен порядок применения корректирующих коэффи-

циентов базовой доходности. С 2006 г. этих коэффициентов ста-

ло не три, как было раньше, а два.

Коэффициент К1, который был призван учесть особеннос-

ти ведения предпринимательской деятельности в различных

местностях путем корректировки базовой доходности в зависи-

мости от кадастровой стоимости земли, был отменен, так как

фактически не применялся из-за отсутствия кадастровой сто-

имости земель.

По новым правилам предусмотрены корректирующий ко-

эффициент К1 — коэффициент-дефлятор, позволяющий учи-

тывать при определении базовой доходности изменение по-

требительских цен на товары, работы, услуги в Российской Фе-

дерации, а также корректирующий коэффициент К2, учитыва-

ющий совокупность особенностей ведения предпринимательс-

кой деятельности. Перечень факторов, влияющих на ведение

предпринимательской деятельности, является открытым, и ме-

стные власти могут его устанавливать в пределах от 0,005 до 1.

Был существенно расширен сам перечень видов деятель-

ности, которые могут с 1 января 2006 г. переводиться местными

властями на ЕНВД, за счет включения в него таких видов пред-

принимательской деятельности, как услуги по временному раз-

мещению и проживанию; услуги по передаче во временное

пользование стационарных торговых мест на рынках и в дру-

гих местах торговли; размещение наружной рекламы на транс-

портных средствах; услуги общепита, оказываемые без зала

обслуживания посетителей.

Изменился порядок отнесения бытовых услуг к видам дея-

тельности, облагаемым ЕНВД. Если раньше на ЕНВД можно

было переводить всю предпринимательскую деятельность по

оказанию бытовых услуг в целом, то по новому порядку пред-

ставительный орган местного самоуправления получил право

выделять некоторые их группы и даже отдельные виды быто-

вых услуг, которые должны соответствовать Общероссийскому

классификатору услуг населению (ОКУН).

Существенно изменился порядок налогообложения рознич-

ной торговли, которая разделена на торговлю через объекты, име-

ющие торговый зал, и розничную торговлю через объекты, кото-

рые не имеют торговых залов, или через объекты нестационарной

торговой сети. Согласно новому определению розничной торговли,

она производится на основе договоров розничной купли-продажи

с использованием в отношении нее определения, данного в Граж-

данском кодексе РФ. При этом учитывается оплата таких догово-

ров как за наличный, так и за безналичный расчет.

Поступления от ЕНВД стали зачисляться в бюджеты му-

ниципальных районов, городских округов (90%) (п. 2 ст. 61.1 и п. 2

ст. 61.2 Бюджетного кодекса РФ) и бюджеты государственных

социальных внебюджетных фондов (10%).

Федеральным законом от 17 мая 2007 г. № 85-ФЗ "О внесе-

нии изменений и дополнений в главы 21, 26.2 и 26.3 части второй

Налогового кодекса Российской Федерации" внесен ряд следу-

ющих изменений в гл. 26.3 ПК РФ.

Установлено, что ЕНВД не применяется также в рамках до-

говора доверительного управления имуществом и в случае осу-

ществления видов предпринимательской деятельности, подле-

жащих переводу на уплату ЕНВД, налогоплательщиками, отне-

сенными к категории крупнейших в соответствии со ст. 83 НК РФ.

По такому виду предпринимательской деятельности, как

оказание услуг общественного питания, осуществляемых через

объекты организации общественного питания, запрещено пере-

водить на уплату ЕНВД оказание услуг общественного питания

учреждениями образования, здравоохранения и социального

обеспечения.

Введен новый вид предпринимательской деятельности, под-

лежащий переводу на уплату ЕНВД, — оказание услуг по пе-

редаче во временное владение и (или) пользование земельных

участков для организации торговых мест в стационарной тор-

говой сети, а также для размещения объектов нестационарной

торговой сети (прилавков, палаток, ларьков, контейнеров, бок-

сов и других объектов) и объектов организации общественного

питания, не имеющих залов обслуживания посетителей.

Внесены поправки в определения отдельных понятий (ст;

346.27 НК РФ), в частности, установлено, что не относятся в це-

лях ЕНВД:

91

- к услугам по ремонту, техническому обслуживанию и

мойке автотранспортных средств — услуги по гарантийному

ремонту и обслуживанию;

- к розничной торговле — реализация газа в баллонах, гру

зовых и специальных автомобилей, прицепов, полуприцепов,

прицепов-роспусков, автобусов любых типов; товаров по образ

цам и каталогам вне стационарной торговой сети (в том числе в

виде почтовых отправлений (посылочная торговля), а также

через телемагазины и компьютерные сети); передача лекар

ственных препаратов по льготным (бесплатным) рецептам;

- к услугам общественного питания — услуги по производ

ству и реализации подакцизных товаров, указанных в подп. 3 и

4 п. 1 ст. 181 НК РФ (алкогольная продукция (спирт питьевой,

водка, ликероводочные изделия, коньяки, вино и иная пищевая

продукция с объемной долей этилового спирта более 1,5%, за

исключением виноматериалов), а также пиво).

Предпринимательская деятельность по оказанию автотран-

спортных услуг была разделена на оказание автотранспортных

услуг по перевозке грузов и оказание автотранспортных услуг

по перевозке пассажиров.

4.3. Сфера применения системы налогообложения

в виде единого налога на вмененный доход

для отдельных видов деятельности.

Элементы налогообложения

4.3.1. Сфера применения системы налогообложения

в виде единого налога на вмененный доход

для отдельных видов деятельности

Система налогообложения в виде единого налога на вменен-

ный доход для отдельных видов деятельности устанавливается

НК РФ, вводится в действие нормативными правовыми актами

представительных органов муниципальных районов, городских

92

округов, законами городов федерального значения Москвы и

Санкт-Петербурга.

ЕНВД может вводиться в отношении следующих видов

предпринимательской деятельности:

1)оказания бытовых услуг, их групп, подгрупп, видов и

(или) отдельных бытовых услуг, классифицируемых в соответ

ствии с Общероссийским классификатором услуг населению;

2)оказания ветеринарных услуг;

3)оказания услуг по ремонту, техническому обслуживанию

и мойке автотранспортных средств;

4)оказания услуг по хранению автотранспортных средств

на платных стоянках;

5)оказания автотранспортных услуг по перевозке пасса

жиров и грузов, осуществляемых организациями и индивиду

альными предпринимателями, имеющими на праве собственно

сти или ином праве (пользования, владения и (или) распоряже

ния) не более 20 транспортных средств, предназначенных для

оказания таких услуг;

6)розничной торговли, осуществляемой через магазины и

павильоны с площадью торгового зала не более 150 кв. м по каж

дому объекту организации торговли. Для целей гл. 26.3 НК РФ

розничная торговля, осуществляемая через магазины и пави

льоны с площадью торгового зала более 150 кв. м по каждому

объекту организации торговли, признается видом предприни

мательской деятельности, в отношении которого единый налог

не применяется;

7)розничной торговли, осуществляемой через киоски, па

латки, лотки и другие объекты стационарной торговой сети, не

имеющей торговых залов, а также объекты нестационарной тор

говой сети;

8)оказания услуг общественного питания, осуществляемых

через объекты организации общественного питания (за исклю

чением оказания услуг общественного питания учреждениями

образования, здравоохранения и социального обеспечения) с

площадью зала обслуживания посетителей не более 150 кв. м

по каждому объекту организации общественного питания. Для

93

целей гл. 26.3 НК РФ оказание услуг общественного питания,

осуществляемых через объекты организации общественного

питания с площадью зала обслуживания посетителей более 150

кв. м по каждому объекту организации общественного питания,

признается видом предпринимательской деятельности, в отно-

шении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых

через объекты организации общественного питания, не имею

щие зала обслуживания посетителей;

10)

распространения и (или) размещения наружной рекла

мы;

11)

распространения и (или) размещения рекламы на авто

бусах любых типов, трамваях, троллейбусах, легковых и грузо

вых автомобилях, прицепах, полуприцепах и прицепах-роспус

ках, речных судах;

12)

оказания услуг по временному размещению и прожи

ванию организациями и предпринимателями, использующими

в каждом объекте предоставления данных услуг общую площадь

помещений для временного размещения и проживания не бо

лее 500 кв. м;

13)

оказания услуг по передаче во временное владение и

(или) в пользование торговых мест, расположенных в объектах

стационарной торговой сети, не имеющих торговых залов, объек

тов нестационарной торговой сети (прилавков, палаток, ларь

ков, контейнеров, боксов и других объектов), а также объектов

организации общественного питания, не имеющих зала обслу

живания посетителей;

14)

оказания услуг по передаче во временное владение и

(или) в пользование земельных участков для организации тор

говых мест в стационарной торговой сети, а также для разме

щения объектов нестационарной торговой сети (прилавков, па

латок, ларьков, контейнеров, боксов и других объектов) и объек

тов организации общественного питания, не имеющих залов об

служивания посетителей.

ЕНВД не применяется в отношении видов предпринима-

тельской деятельности:

94

- подлежащих налогообложению ЕНВД, в случае осуще

ствления их в рамках договора простого товарищества (догово

ра о совместной деятельности) или договора доверительного

управления имуществом, а также в случае осуществления их

налогоплательщиками, отнесенными к категории крупнейших

в соответствии со ст. 83 НК РФ;

—розничной торговли и оказания услуг общественного пи

тания, если они осуществляются организациями и индивиду

альными предпринимателями, перешедшими в соответствии с

гл. 26.1 НК РФ на уплату единого сельскохозяйственного нало

га, и если указанные организации и индивидуальные предпри

ниматели реализуют через свои объекты организации торгов

ли и (или) общественного питания произведенную ими сельско

хозяйственную продукцию, включая продукцию первичной пе

реработки, произведенную ими из сельскохозяйственного сы

рья собственного производства.

Налогоплательщиками ЕНВД являются организации и инди-

видуальные предприниматели, осуществляющие на территории

муниципального района, городского округа, городов федерального

значения Москвы и Санкт-Петербурга, в которых введен ЕНВД,

предпринимательскую деятельность, облагаемую ЕНВД.

Налогоплательщики, осуществляющие виды предпринима-

тельской деятельности, облагаемые ЕНВД, обязаны встать на

учет в налоговых органах по месту осуществления указанной

деятельности в срок не позднее 5 дней с начала осуществления

этой деятельности.

Уплата организациями ЕНВД предусматривает их освобож-

дение от обязанности по уплате налога на прибыль организаций

(в отношении прибыли, полученной от предпринимательской

деятельности, облагаемой ЕНВД), налога на имущество органи-

заций (в отношении имущества, используемого для ведения

предпринимательской деятельности, облагаемой ЕНВД) и еди-

ного социального налога (в отношении выплат, производимых

физическим лицам в связи с ведением предпринимательской

деятельности, облагаемой ЕНВД).

Уплата индивидуальными предпринимателями ЕНВД пре-

дусматривает их освобождение от обязанности по уплате нало-

95

га на доходы физических лиц (в отношении доходов, получен-

ных от предпринимательской деятельности, облагаемой ЕНВД),

налога на имущество физических лиц (в отношении имущества,

используемого для осуществления предпринимательской дея-

тельности, облагаемой ЕНВД) и единого социального налога (в

отношении доходов, полученных от предпринимательской дея-

тельности, облагаемой ЕНВД, и выплат, производимых физи-

ческим лицам в связи с ведением предпринимательской дея-

тельности, облагаемой ЕНВД).

Организации и индивидуальные предприниматели, явля-

ющиеся налогоплательщиками ЕНВД, не признаются налого-

плательщиками НДС (в отношении операций, признаваемых

объектами налогообложения в соответствии с гл. 21 НК РФ, осу-

ществляемых в рамках предпринимательской деятельности,

облагаемой ЕНВД), за исключением НДС, подлежащего уплате

в соответствии с НК РФ при ввозе товаров на таможенную тер-

риторию Российской Федерации.

Исчисление и уплата иных налогов и сборов, в том числе в

отношении видов предпринимательской деятельности, не под-

лежащих налогообложению ЕНВД, осуществляются налогопла-

тельщиками в соответствии с иными режимами налогообложе-

ния. Они также уплачивают страховые взносы на обязательнее

пенсионное страхование в соответствии с законодательством

Российской Федерации, обязаны соблюдать порядок ведения

расчетных и кассовых операций в наличной и безналичной фор-

мах, установленный в соответствии с законодательством Рос-

сийской Федерации.

4.3.2. Объект налогообложения

Объектом налогообложения для применения ЕНВД призна-

ется вмененный доход налогоплательщика, под которым в це-

лях гл. 26.3 НК РФ понимается потенциально возможный доход

налогоплательщика ЕНВД, рассчитываемый с учетом совокуп-

ности условий, непосредственно влияющих на получение ука-

занного дохода, и используемый для расчета величины ЕНВД

по установленной ставке.

96

4.3.3. Налоговая база

Налоговой базой для исчисления суммы ЕНВД признается

величина вмененного дохода, рассчитываемая как произведе-

ние базовой доходности по определенному виду предпринима-

тельской деятельности, исчисленной за налоговый период, и

величины физического показателя, характеризующего данный

вид деятельности.

Базовая доходность — условная месячная доходность в

стоимостном выражении на ту или иную единицу физического

показателя, характеризующего определенный вид предприни-

мательской деятельности в различных сопоставимых услови-

ях, которая используется для расчета величины вмененного

дохода.

Базовая доходность корректируется (умножается) на коэф^-

фициенты К1 и К2.

К1 — устанавливаемый на календарный год коэффициент-

дефлятор, учитывающий изменение потребительских цен на

товары (работы, услуги) в Российской Федерации в предшеству-

ющем периоде. Коэффициент-дефлятор определяется и подле-

жит официальному опубликованию Минэкономразвития России

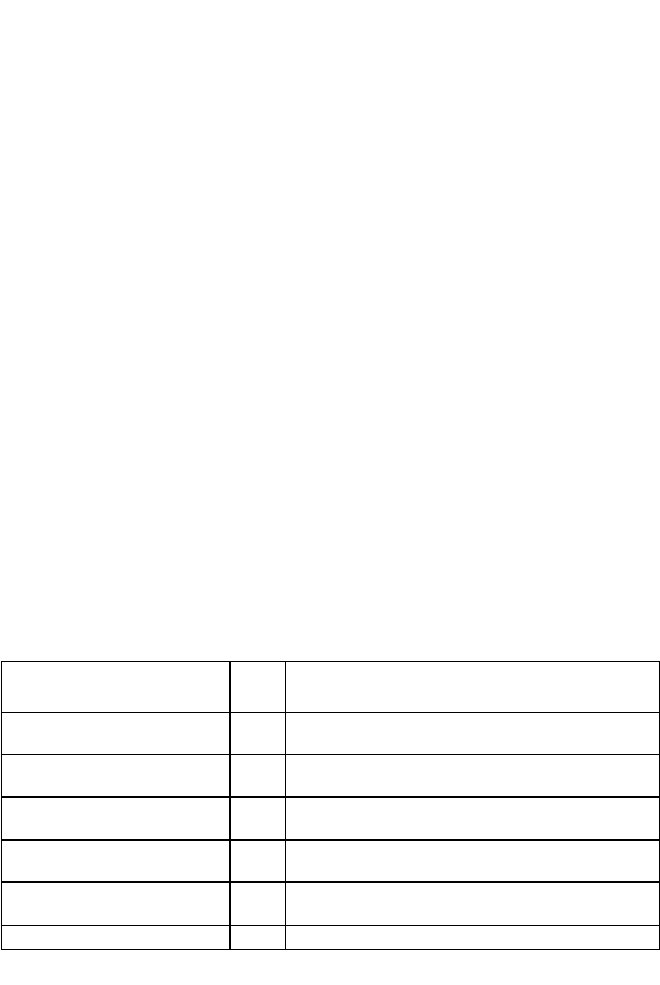

в порядке, установленном Правительством РФ (табл. 12).

Таблица 12

Размеры коэффициента-дефлятора К1, используемые в

целях гл. 26.3 НК РФ

Год, на который установлен

коэффициент-дефлятор К1

К1 Основание

2008 1,081

Приказ Минэкономразвития России

от 19.11.2007 г. №401

2007 1,096

Приказ Минэкономразвития России

от 03.11.2006 г. №359

2006 1,132

Приказ Минэкономразвития России

от 27. 10.2005 г. №277

2005 1,104

Приказ Минэкономразвития России

от 09.11.2004 г. №298

2004 1,133

Приказ Минэкономразвития России

от 11.11.2003 г. №337

2003 1 Федеральный закон от 31.12.2002 г. № 191 -ФЗ

97