Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

61

3.2 Финансовая структура предприятия

Внедрение бюджетного управления невозможно без разработки и внедрения финансовой

структуры, которая является основой архитектуры бюджетной системы, регламента и

распределения ответственности за составление и исполнения бюджетов разных уровней. В

настоящее время не существует универсального подхода к выделению единиц финансовой

структуры, определению их статуса и места в иерархии. В данном разделе рассмотрены два

основных подхода к построению финансовой структуры и определены условия ее эффективности.

Вы найдете ответы на следующие вопросы. Что такое финансовая структура, каково ее

назначение? Как построить финансовую структуру путем выделения центров финансовой

ответственности? Как построить финансовую структуру путем выделения центров

финансовой ответственности, центров финансового учета и мест возникновения затрат?

Когда финансовая структура будет эффективной?

Что такое финансовая структура, каково ее назначение?

Финансовая структура - организация подразделений организации, способных

оказывать влияние на финансовые показатели деятельности, определяющая их

подчиненность, полномочия и ответственность и предназначенная для управления

финансовой деятельностью предприятия.

Назначение финансовой структуры:

- введение системы контроля за исполнением бюджетов;

- разработка механизма эффективного распределения общеорганизационных

расходов;

- определение ответственности руководителей за финансовые результаты своей

деятельности;

- создание основы системы стимулирования повышения эффективности деятельности;

- проведение сравнительного анализа финансовой эффективности и инвестиционной

привлекательности направлений деятельности.

В настоящее время выделяют несколько подходов к построению финансовой

структуры организации. Основными из них являются подход на основе выделения центров

финансовой ответственности и подход на основе выделения центров финансовой

ответственности, центров финансового учета и мест возникновения затрат.

Как построить финансовую структуру путем выделения центров

финансовой ответственности?

62

Центр финансовой ответственности (ЦФО) - структурное подразделение,

осуществляющее определенный набор хозяйственных операций, способное оказывать

непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за

величину этих доходов и расходов.

Основными типами ЦФО являются (в зависимости от того, что именно несет центр с

финансовой точки зрения):

- центры

инвестиций;

- центры прибыли;

- центры маржинального дохода;

- центры дохода;

- центры затрат.

Центры затрат образуют подразделения, которые для выполнения своих

функциональных обязанностей потребляют различные ресурсы, что означает для

предприятия затраты.

Центры дохода отвечают за доход, который они приносят фирме за счет своей

деятельности и определяют доходную часть бюджета.

Центры маржинального дохода

несут ответственность за величину получаемого

маржинального дохода.

Создаются на тех предприятиях, где есть подразделения (бизнес-направления),

которые отвечают за эффективность деятельности, контролируя доходную и расходную

части своего направления.

Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е.,

они по аналогии с центрами маржинального дохода контролируют как доходную, так и

расходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не

отдельного направления, а всего предприятия в целом.

Центры инвестиций являются вершиной всей финансовой структуры. Они имеют

право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной

прибыли (как предыдущие 4 типа центров), но и могут управлять внеоборотными активами

(основными средствами и нематериальными активами)

Возможны три варианта образования ЦФО из подразделений:

1) ЦФО образуется из одного подразделения.

Такой вариант используется тогда, когда функционал подразделения самостоятелен и

достаточен (не требует в рамках финансовой структуры дополнения или расширения) для

63

установления единой ответственности как за выполнение функции, так и финансовой

ответственности за нее.

2) ЦФО образуется путем объединения нескольких подразделений.

Такой вариант используется в следующих случаях.

Имеются несколько подразделений с однотипными видами доходов или затрат. Их

логично объединить в рамках одного ЦФО, так как удобнее управлять такой группой затрат

с помощью одной единицы, чем нескольких. Например, бухгалтерия и касса

объединяются в ЦЗ "Финансы".

Имеются несколько подразделений, выполняющих взаимосвязанный комплекс

работ. Например, отдел механика, гаражи осуществляющие комплексное транспортное

обеспечение. Их логично объединить в один ЦЗ "Транспорт".

Имеются несколько подразделений, результаты труда одного являются исходным

материалом для следующего и т.д. Например, заготовительный цех, обрабатывающий цех и

сборочный цех, когда на выходе последнего появляется готовая продукция. Предприятию

важно получить конечный результат, а как идет процесс получения промежуточных

результатов, вопрос второстепенный. Если в срок конечный результат будет

отсутствовать, наличие промежуточного результата положения дела не меняет. Поэтому

такую группу тоже логично свести в один ЦЗ "Производство" с целью объединения

процесса и ответственности за получение готовой продукции в одном центре.

Существуют другие сценарии объединения различных отделов в один ЦФО. Этот

вариант образования ЦФО называется «один ко многим» (или группировки).

3) ЦФО образуется путем выделения из одного подразделения двух (или более)

частей, каждая из которых получает статус отдельного ЦФО (или присоединяется к

какому либо другому ЦФО).

Такой вариант используется в тех случаях, когда есть подразделение, выполняющее в

силу своих функциональных обязанностей работу для нескольких подразделений.

Например, если в оргструктуре имеется подразделение, отвечающее полностью за

конкретное направление, то часть отдела, занимающаяся реализацией этим направлением,

становится отдельным ЦФО дохода соответствующего направления. Возможны другие

разделения: например, бухгалтерия общая, бухгалтерия энергосбыта, материально-

техническая бухгалтерия и т.д. Выбор конкретной структуры определяется особенностями

предприятия.

Иную причину использования принципа разделения носит следующий вариант.

Существует подразделение, которое функционально предназначено для получения дохода.

По классификации такое подразделение является Центром дохода, т.е., оно несет

64

ответственность за величину приносимого дохода. Но одновременно данное

подразделение является и Центром затрат, так как для выполнения своей деятельности оно

потребляет ресурсы. Таким образом, на основе одного подразделения получается два

центра ответственности - Центр дохода и Центр затрат, каждый из которых образован по

первому способу, т.е., из одного подразделения создан один ЦФО. Но так как при создании

этих двух ЦФО участвовало одно и тоже подразделение, то фактически это означает, что

был использован не первый, а третий способ формирования ЦФО, когда на базе одного

исходного подразделения создаются два центра - Центр дохода и Центра затрат. Этот

вариант образования ЦФО называется «многие к одному» (или разделения).

Управление Центрами Финансовой Ответственности предприятие осуществляет через

финансовую структуру. Финансовая структура выстраивается из ЦФО, которые, подобно

подразделениям в оргструктуре, находятся в определенной иерархической подчиненности.

Каждый Центр прибыли должен иметь свой(и) Центр(ы) дохода и Центр(ы)

затрат (простой тип ЦП), или включать в себя Центр(ы) маржинального дохода (сложный

тип ЦП). Таким образом, на третьем уровне могут находиться как ЦД и ЦЗ, так и ЦМД. В

том случае, если третий уровень занимает ЦМД, тогда следующий (четвертый) уровень

занимают входящие в него ЦД и ЦЗ. Сами Центры дохода могут иметь свою внутреннюю

иерархию. Аналогичную вложенность могут иметь и Центры затрат.

Как построить финансовую структуру путем выделения центров

финансовой ответственности, центров финансового учета и мест

возникновения затрат?

Выбор объекта бюджетирования (ЦФО, ЦФУ или МВЗ) определяет виды бюджетов,

форматы и технологию бюджетирования, порядок консолидации бюджетов, регламент

подготовки отчетов и внесения корректировок.

Структурные единицы организации, выделяемые в качестве МВЗ должны

обладать следующими характеристиками:

− отвечают за регулируемые (контролируемые) затраты;

− целевыми показателями финансовой деятельности являются нормы и лимиты

регулируемых затрат;

− в подразделении составляются операционные бюджеты, которые консолидируются

в сводные операционные бюджеты, БДиР, БДДР и баланс;

− в основе системы стимулирования лежит премирование.

65

Примерами МВЗ могут быть:

− функциональные и штабные службы предприятий (бухгалтерия, планово-

экономические службы, отдел кадров, различные управляющие подразделения);

− цехи и структурные подразделения, являющиеся частью технологического

процесса;

− основные и вспомогательные цехи.

Структурные единицы организации, выделяемые в качестве ЦФУ должны

обладать следующими характеристиками:

− отвечают за доходы, регулируемые (контролируемые) затраты и часть

общеорганизационных затрат;

− целевыми показателями финансовой деятельности являются прибыль или убыток,

объем продаж, нормы и лимиты критических затрат;

− в подразделении составляются БДиР, графики движения денежных средств,

которые консолидируются сводные БДиР, БДДС и баланс;

− система стимулирования построена на премировании и распределении плановой и

дополнительной прибыли.

Примерами ЦФУ могут быть:

− основные производства, участвующие в единых технологических цепочках;

− выпускающие (сборочные) цехи, имеющие возможность самостоятельно

контролировать дополнительные доходы;

− сбытовые службы.

Структурные единицы организации, выделяемые в качестве ЦФО должны

обладать следующими характеристиками:

− отвечают за все доходы и расходы, за движение денежных средств;

− целевыми показателями финансовой деятельности

являются те же показатели, что и

для организации в целом;

− в подразделении составляются БДиР, БДДС и баланс, которые консолидируются в

сводные БДиР, БДДС и баланс;

− система стимулирования те же, что и для ЦФУ, дополнительно оценивается

инвестиционная привлекательность.

Примерами ЦФО могут выступать:

− дочерние фирмы холдингов;

− обособленные подразделения,

представительства и филиалы крупных компаний;

66

− вспомогательные цехи производственных объединений, имеющие возможность

самостоятельного ведения бизнеса;

− регионально или технологически обособленные виды деятельности

многопрофильных компаний.

При выделении структурных подразделений в качестве ЦФО следует ориентироваться

на следующие критерии:

− региональная или продуктовая изолированность (завершенность) хозяйственной

деятельности структурных подразделений;

− достижение бизнес-единицей определенного объема реализации;

− способность структурного подразделения самостоятельно обеспечивать движение

своей продукции к конечному потребителю;

− возможность нести полную ответственность за доходы, расходы и затраты, за

денежные потоки от реализации своей продукции.

Алгоритм проведения анализа финансовой структуры компании и выделения

ЦФО, ЦФУ, МВЗ:

1. Составление перечня бизнесов (видов хозяйственной деятельности, основных видов

реализуемых изделий, работ, услуг):

− анализ правового статуса структурных подразделений;

− проверка степени технологической, производственной, сбытовой, региональной и

иной обособленности в деятельности структурных подразделений.

2. Определение типа организационной структуры управления предприятием:

дивизиональная или линейно-функциональная.

3. Распределение ответственности между структурными подразделениями, выявление

структурных подразделений без источника дохода.

4. Распределение доходов и расходов по структурным подразделениям, определение

регулируемых и нерегулируемых затрат.

5. Выявление структурных подразделений, способных отвечать за движение

денежных средств.

6. Составление перечня ЦФО, ЦФУ, МВЗ.

Когда финансовая структура будет эффективной?

Финансовая структура является достаточно точным «слепком» с организационной

структуры, поэтому успешность ее функционирования зависит от «качества» оргструктуры:

насколько хорошо спроектирована оргструктура для ведения бизнеса, настолько же легко

67

создается финструктура и настолько же хорошо она работает. Если же оргструктура имеет

«проблемные» области, то они рано или поздно скажутся на финансовой структуре. Эти две

структуры можно сравнить с сообщающимися сосудами: изменения в одном требуют

адекватных изменений в другом. Поэтому даже после постановки бюджетного управления перед

предприятием будет стоять задача — поддерживать соответствие между этими структурами

посредством согласования изменений.

Основной вопрос, на который должен быть найден ответ в процессе формирования

финансовой структуры, — за что и какую ответственность руководство хочет установить? Ведь

подразделение может быть предназначено для решения самых разнообразных задач. Это означа-

ет, что ответственность ЦФО может находиться в широком диапазоне: за исполняемую

функцию (производство, продажи, закупки) или за продукт — его производство и

реализацию. На подразделение может быть возложена ответственность за технологический

передел, например добыча руды — обогащение — выплавка металла и т. д. Или за регион,

филиал, представительство в других городах или районах. При этом уровень ответственности

может быть установлен и на разном уровне «сложности»: от ответственности только за доходы

или исключительно за собственные затраты до ответственности за отдачу на инвестиции.

Ответственность впоследствии может быть как повышена, так и понижена.

Создавая финансовую структуру, руководство предприятия должно поставить четкую

управленческую задачу: за что должны отвечать подразделения и на каком уровне. Тогда

финансовая структура как инструмент управления будет точно соответствовать требованиям

достижения целей, стоящих перед предприятием.

Выводы по разделу

1. Финансовая структура – это совокупность подразделений организации, способных

оказывать влияние на финансовые показатели деятельности.

2. При построении финансовой структуры на основе ЦФО выделяют центры

инвестиций, центры прибыли, центры маржинального дохода, центры дохода, центры затрат.

При втором подходе к построению финансовой структуры выделяют ЦФО, ЦФУ и МВЗ.

4. Организационная и финансовая структуры – два сообщающихся сосуда. Изменение

в одной требуют адекватных изменений в другой.

5. Четкое определение ответственности подразделений - основной фактор успеха

финансовой структуры

68

3.3 Содержание этапов бюджетного процесса

Бюджетный процесс представляет собой замкнутый контур финансового управления,

который включает в себя несколько этапов, и является эффективным при определенных

условиях. В данном разделе вы найдете ответы на следующие вопросы. Какие этапы

включает бюджетный процесс? Каковы условия эффективной системы бюджетирования?

Какие можно выделить этапы внедрения бюджетирования? Каковы условия эффективного

бюджетного управления? Что такое регламентные документы бюджетирования и зачем они

нужны?

Какие этапы включает бюджетный процесс?

Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета.

Процесс представляет собой замкнутый контур финансового управления, включающий три

последовательных этапа (рисунок 3.3):

1. этап разработки проекта сводного бюджета;

2. утверждение проекта бюджета и включение его в структуру научно

обоснованного бизнес-плана организации;

3. анализ исполнения бюджета по итогам текущего года.

Бюджетный

цикл включает период времени от начала первого этапа до завершения

третьего этапа. Бюджетный процесс должен быть непрерывным, то есть завершение анализа

исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета

следующего года. То есть анализ исполнения бюджета – это одновременно и отправная, и

завершающая стадия бюджетного цикла.

Первый этап (стадия

разработки проекта сводного бюджета) – составление

предварительного проекта бюджета на очередной плановый год. Особое внимание при этом

уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается

на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом

этапе оценивается производственная программа, ее качественные и количественные

параметры, изменения ценовой и кредитной политики и определяется новый

производственный потенциал коммерческой организации на основе анализа рациональности

использования активов, освоения новых технологий и видов продукции. Составленный

предварительный проект бюджета корректируется в связи с изменением внешних и

внутренних условий.

69

На этом этапе требуется работа большого числа задействованного рядового персонала

планово-экономических служб и структурных подразделений, которым утверждаются

бюджетные задания: цеха основного производства, коммерческая дирекция (отдел сбыта),

отдел материально-технического снабжения и проч.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта

бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

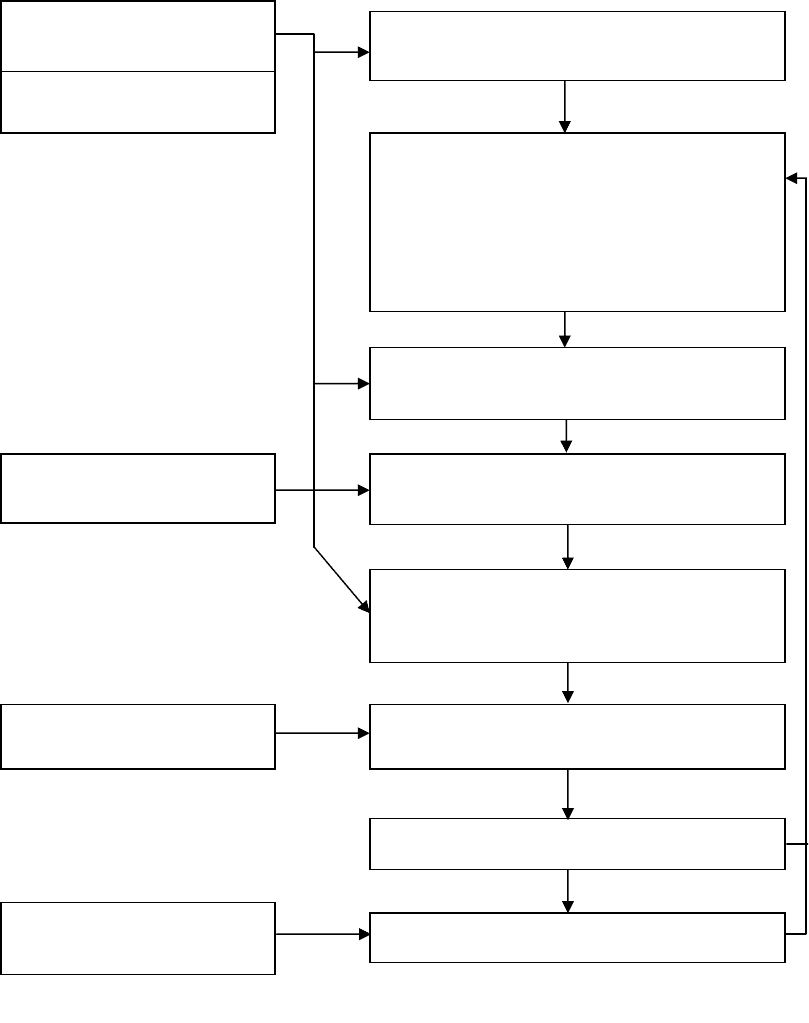

Рисунок 3.3– Этапы бюджетного процесса предприятия

Анализ исполнения

бюджета прошлого года

Разработка проекта

бюджета следующего года

Утверждение проекта

бюджета

Анализ исполнения

бюджета текущего года

Составление бюджета следующего года

Просчет вариантов плана, внесение

корректив

Анализ исполнения бюджета текущего года

Составление окончательного проекта

сводного бюджета организации и включение

его структуру бизнес-плана организации

Планирование деятельности организации в

целом и по ее подразделениям

1. Конкретизация общих целей и

определение задач для каждого

отдельного подразделения.

2. Подготовка отделами и подразделениями

оперативных бюджетов.

Установление общих целей развития

организации

Контроль (мониторинга) исполнения

текущего бюджета

Разработка проекта бюджета высшим

руководством

Разработка проекта

свободного бюджета

1-й этап

2-й этап

3-й этап

(

0-й этап

)

4-й этап

70

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе

делается анализ финансового состояния предприятия, на основе которого вносятся

необходимые коррективы в тактику и стратегию экономического развития организации.

Каковы условия эффективной системы бюджетирования?

Для того чтобы система бюджетирования была эффективной, необходим ряд

обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и

методической базой разработки, контроля и анализа исполнения сводного бюджета, а

работники управленческих служб должны быть достаточно квалифицированными, чтобы

уметь применять эту методологию на практике. Методологическая и методическая база

составления, контроля и анализа исполнения сводного бюджета аналитический блок (или

компонент) бюджетного процесса.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать

его исполнение нужна соответствующая количественная информация о деятельности

предприятия, достаточная для того, чтобы представить себе его реальное финансовое

состояние, движение товарно-материальных и финансовых потоков, основные

хозяйственные операции. Следовательно, на предприятии должна существовать система

управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые

для обеспечения процесса составления, контроля и анализа сводного бюджета. Система

управленческого учета на предприятии составляет основу учетного блока (компонента)

бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» - он

всегда

реализуется через соответствующую организационную структуру и систему

управления, существующие на предприятии.

Понятие организационной структуры включает в себя:

- количество и функции служб аппарата управления, в чьи обязанности входит разработка,

контроль и анализ бюджета предприятия;

- совокупность структурных подразделений, являющихся объектами бюджетирования, то

есть теми центрами ответственности, которыми назначается бюджетный план и которые

ответственны за его исполнение.