Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

71

Какие можно выделить этапы внедрения бюджетирования?

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем:

методические проблемы и организационные. Как правило, самым трудным в

бюджетировании является этап его внедрения на предприятие. Принципиально важным

является решение высшего менеджмента о внедрении бюджетирования в новом реальном

масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные

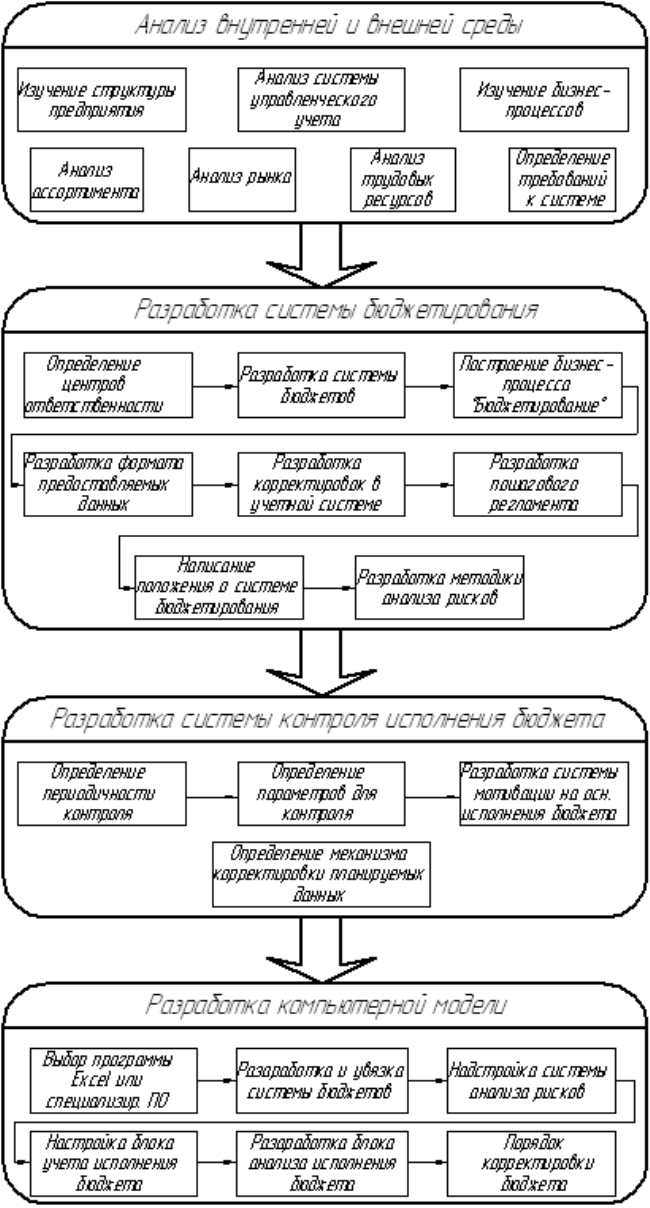

этапы которой представлены на рисунке 3.4.

На первом этапе, для того, чтобы определить исходные составляющие, необходимые

для разработки системы, проводится детальный анализ предприятия и внешней среды, в

которой оно работает.

Изучение структуры компании включает в себя определение всех основных и

вспомогательных подразделений компаний, анализ выполняемых ими функций и

взаимоотношений внутри предприятия и с внешней средой.

Анализ системы управленческого учета – описание методов управленческого учета,

используемых в компании, возможностей учетной системы, системы анализа результатов

деятельности. Анализ системы планирования деятельности на предприятии на настоящий

момент.

Изучение бизнес-процессов – формализация всех основных и вспомогательных бизнес-

процессов в компании, определение подразделений, задействованных на каждом этапе и

используемых ресурсов. Данный этап включает в себя описание технологии производства

продукции, анализ процессов логистики, взаимоотношений с поставщиками, условия работы

с покупателями. На данном этапе также определяется возможность оптимизации бизнес-

процессов в процессе внедрения системы бюджетирования.

Анализ ассортимента – определение существующего и планируемого ассортимента

продукции, описание и группировка товарных позиций. На данном этапе также проводится

анализ системы реализации (существующей и планируемые изменения в будущем).

Анализ рынка – определение возможностей изменений во взаимоотношениях

предприятия с внешней среды, которые могут повлиять на процесс бюджетирования

(глобальные изменения). Данный этап включает в себя описание бизнеса и отрасли, в

которой работает компания, определение тенденций развития компании в отрасли, анализ

конкурентов, критические

факторы успеха компании, потенциальные проблемы и риски

(SWOT – анализ).

72

Рисунок

3.4 –

Последовательность разработки системы бюджетирования

Анализ команды специалистов – определение возможностей использования персонала

компании в разработку системы бюджетирования, поиск новых сотрудников. В случае если

при разработке системы будет привлекаться консалтинговая компания, на данном этапе

проводится анализ рынка консалтинговых услуг и выбор оптимального варианта.

73

Определение требований к системе – собственник компании и управленческая

команда должны определить принципиальные требования к будущей системе, т.е. степень

подробности планируемых.

Этап разработки системы бюджетирования является наиболее комплексным и

трудоемким. Перед тем, как приступить к построению системы, необходимо определить,

каким образом компания будет планировать свою деятельность. Существует два способа

составления бюджетов:

- целевое планирование (или планирование «сверху-вниз»);

- планирование «снизу-вверх».

В первом случае при составлении бюджета руководитель компании определяет

желаемую сумму прибыли или нескольких ключевых параметров деятельности (объем

продаж, показатели относительной валовой и чистой прибыли), а персонал компании,

вовлеченный в процесс планирования, должен спрогнозировать деятельность предприятия

таким образом, чтобы выйти на целевые показатели. При составлении бюджета по данному

методу планирование идет сверху-вниз, т.е. от показателей по компании в целом, к

показателям подразделений, служб и отделов.

Во втором случае ответственные за составление отдельных бюджетов сотрудники

планируют исходные данные самостоятельно на основании анализа статистики, рынка и

своих ожиданий. После расчета результирующих бюджетов руководство анализирует

планируемые результаты и, в случае необходимости, вносит свои коррективы. При

составлении бюджета по данному методу планирование идет снизу-вверх, т.е. от бюджетов

отделов к бюджетам подразделений и компании в целом.

Представляется более рациональным совмещать оба подхода. Исполнительные

директора компании устанавливает основные результирующие показатели, которые, по их

мнению, могут быть достигнуты в бюджетном периоде, а сотрудники, ответственные за

планирование отдельных блоков исходных данных, составляют бюджеты на основании

целевых показателей, но с учетом своих ожиданий. При этом не требуется жесткое

соответствие результирующих бюджетов целевым показателям, установленным

руководством. Руководители верхнего звена управления готовы изменить свои установки,

если менеджеры по планированию представят убедительную аргументацию своих ожиданий.

Менеджмент компании должен определить период планирования и временной

интервал для составления бюджетов. Наиболее распространена следующая схема

краткосрочного планирования: годовой бюджет с разбивкой по месяцам (реже – по

кварталам), и месячный бюджет одной цифрой или с разбивкой по неделям (декадам).

74

Некоторые компании используют следующую схему: годовой бюджет с разбивкой по

кварталам и квартальный бюджет с разбивкой по месяцам.

Временной интервал, который компания выбирает для бюджетирования, зависит от

требований руководства к бюджетной системе и специфики работы компании. Если

продукция, которую производит компания, имеет ярко выраженную сезонность, а, также,

если руководство требует достаточно высокой точности планирования, необходимо

составлять годовой бюджет с разбивкой по месяцам. Либо, если требуется ориентировочный

прогноз, можно разработать годовой бюджет с разбивкой по кварталам.

В практической деятельности предприятия нельзя ограничиться только годовым

бюджетом. Разработка месячного бюджета необходима, поскольку годовое бюджетирование

не может решить всех задач, которые компании обычно ставят перед системой текущего

планирования. Задачи, связанные с эффективным управлением складами, а также с

управлением денежными средствами, требует точного и детального прогноза на ближайший

месяц. Годовой бюджет не может обеспечить требуемую точность прогноза (поскольку

невозможно точно спланировать что-либо на год вперед), кроме того, излишняя детализация

в годовом бюджете приводит к громоздкости и неуправляемости системы. Месячный

бюджет призван детализировать и подкорректировать годовой план компании на ближайший

месяц.

Каковы условия эффективного бюджетного управления?

Бюджетное управление будет работать в том и только в том случае, если «рабочими»

будут все его этапы.

Во-первых, необходимо на основе организационной структуры сформировать

финансовую структуру предприятия. Это предполагает предварительные шаги (своего рода

нулевой этап) в виде проверки корректности организационной структуры и формулировки

финансовых целей для различных уровней управления.

Во-вторых, требуется сформировать бюджетную структуру предприятия. На этом же

этапе рекомендуется провести обоснование и выбор бюджетных показателей, а также методов

их прогнозирования и планирования.

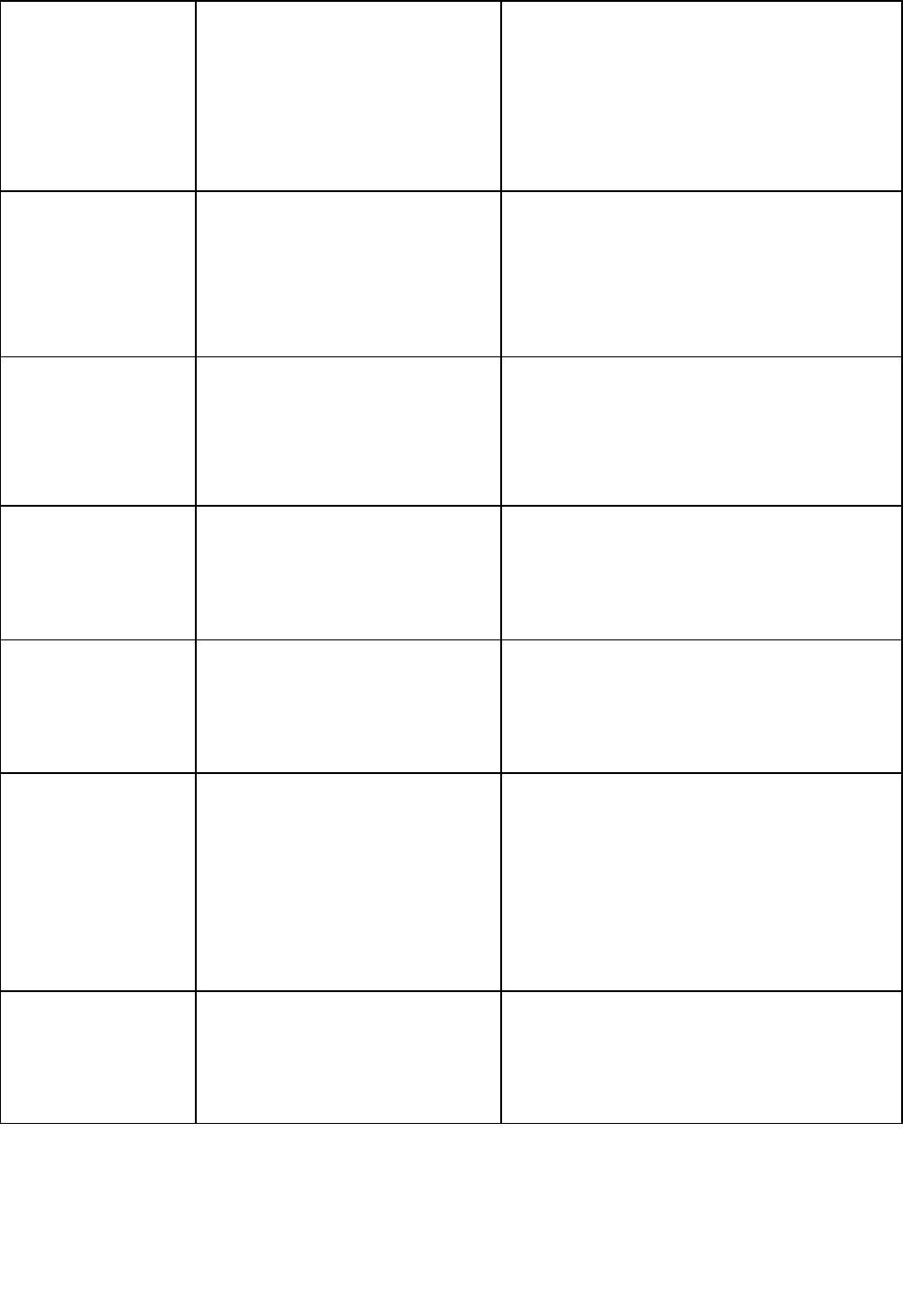

Таблица 3.1 - Концептуальное описание этапов постановки бюджетного управления на

предприятии

Соде

р

жание этапа

Ц

ель этапа О

р

ганизационные изменения

75

Подготовительный

этап

Корректировка оргструктуры,

уточнение целей и т. д.

Реорганизация предприятия (в

отдельных случаях) или пересмотр

организационной структуры.

Формулировка миссии предприятия.

Установление финансовых целей

предприятия. Выбор (выработка)

стратегии предприятия

Формирование

финансовой

структуры

предприятия

Распределение финансовой

ответственности между

организационными звеньями и

закрепление ее за

конкретными должностями

(сотрудниками)

Появление ЦФО. Назначение

руководителей ЦФО. Установление

системы оплаты, предполагающей

материальное стимулирование за

соблюдение бюджетных показателей

Формирование

бюджетной

структуры

предприятия

Составление перечня

необходимых бюджетов

предприятия и определение

взаимосвязей между ними

Появление системы планов (бюджетов).

Наполнение бюджетов показателями,

адекватными характеру

производственно-финансовой

деятельности предприятия. Выбор

методов прогнозирования, планирования

Формирование

финансово-

бюджетной

структуры

предприятия

Установление ответственности

каждого ЦФО за исполнение

определенных бюджетов или

отдельных бюджетных статей

Распределение бюджетов между ЦФО.

Установление ответственных за

составление, исполнение и анализ

бюджетов или отдельных бюджетных

статей

Прогнозирование

деятельности

предприятия и

составление

бюджетов

Составление бюджета

предприятия,

соответствующего финансовой

цели

Прогнозирование и планирование

деятельности предприятия.

Количественная увязка бюджетов'

Анализ исполнения

бюджетов и

принятие

управленческих

решений по его

результатам

Оценка исполнения бюджета и

корректировка бюджетов

будущих периодов, тактики,

стратегии и финансовых целей

предприятия

Сбор информации о фактическом

исполнении бюджетов, план-фактный

анализ отклонений и факторный анализ

исполнения бюджетов. Принятие

решений об изменении тактики и

стратегии предприятия. Корректировка

бюджетов с различным горизонтом

планирования

Постановка

управленческого

учета на

предприятии

Обеспечение предыдущих

этапов корректной

информацией

Настройка системы управленческого

учета на предприятии (формирование

управленческого плана счетов, выбор

правил ведения управленческого учета и

т. д.)

В-третьих, необходимо совместить финансовую и бюджетную структуры с тем,

чтобы установить ответственность каждого ЦФО за исполнение определенных бюджетов или

отдельных бюджетных статей. Ответственность должна быть персонализирована — руководство

предприятия имеет право знать, кто именно эту ответственность несет и «с кого спрашивать».

76

В-четвертых, бюджеты обязательны для составления в первый раз и впоследствии

периодически. Алгоритмы их разработки должны быть не просто корректны с точки зрения

соответствия модели деятельности предприятия, но и опираться на те исходные данные,

которые на предприятии есть возможность получить. Поэтому параллельно этапам 1 -3

ведется настройка системы управленческого учета, информация которого ляжет в основу и

составления, и анализа исполнения бюджетов.

В-пятых, следует организовать анализ исполнения бюджетов и принятие

управленческих решений по результатам анализа. На каждом этапе должны быть приняты

определенные решения и предприняты соответствующие этим решениям шаги, которые с боль-

шой вероятностью приведут к организационным изменениям (табл. 3.1).

Что такое регламентные документы бюджетирования и зачем они

нужны?

Кроме составления проекций взаимодействующих структур предприятия на различных

этапах постановки бюджетного управления нужно сделать еще одну важную вещь — создать на

базе полученных проекций документы, которые бы, во-первых, фиксировали все достигнутые

результаты, а во-вторых, описывали бы шаги (процедуры) их достижения. Формирование таких

документов (они называются регламентными, их перечень приведен в табл. 6.3) необходимо

по следующим причинам:

- они служат основанием для совершения и, соответственно, контроля за совершением регулярно

повторяющихся действий, в данном случае - на различных этапах бюджетного управления, и

могут предписывать совершение однократных действий при наступлении определенных событий

или возникновении обстоятельств;

- они содержат информацию о необходимых действиях и их результатах в форме, которая

позволяет определять последовательность действий и результатов и согласовывать их между

собой, назначать и заменять исполнителей и т. д. — иными словами, они исключительно удобны

для организации того или иного процесса, в данном случае — бюджетного управления.

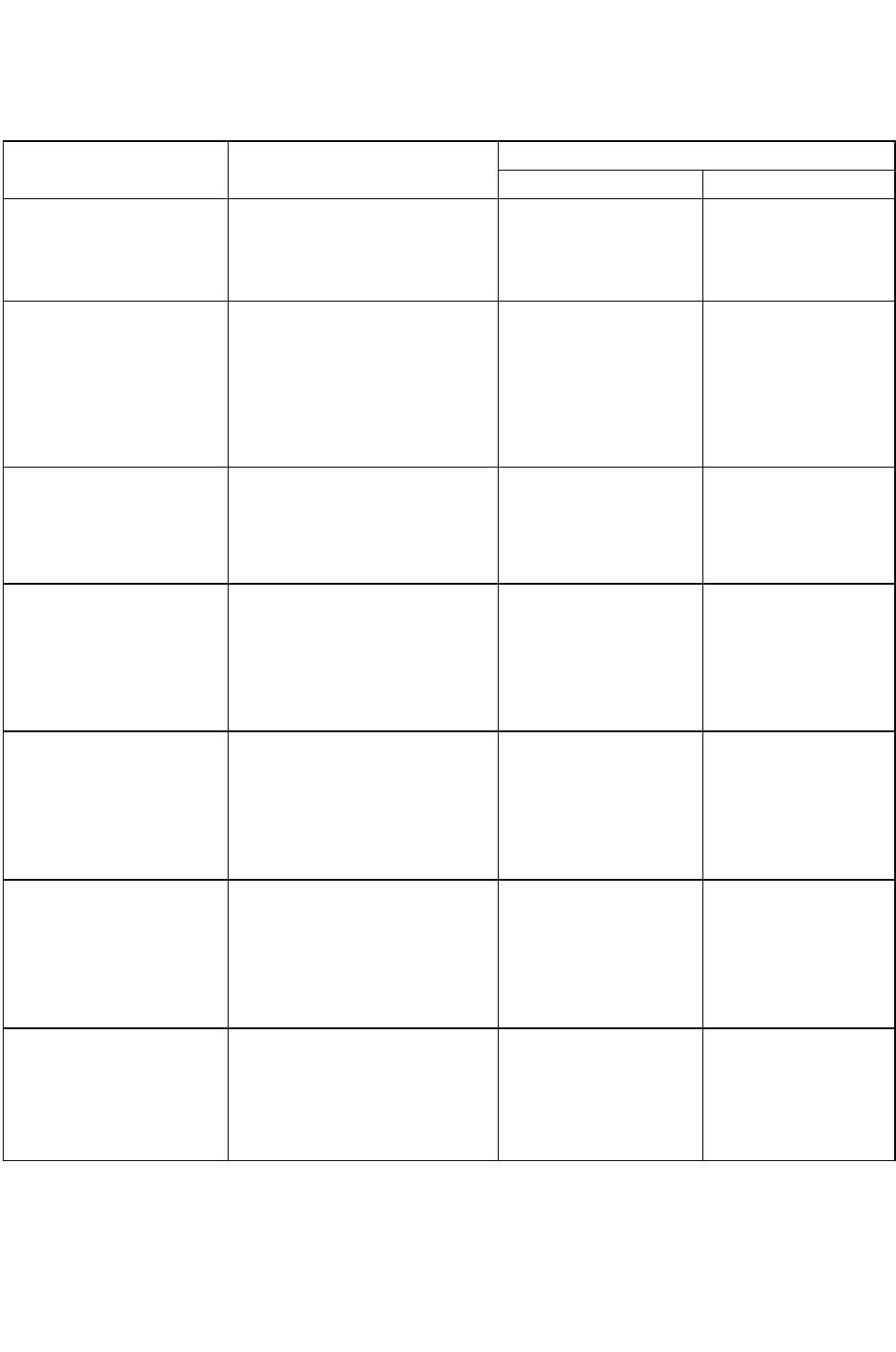

Цели каждого этапа постановки бюджетного управления и соответствующие этапам

основные регламентные документы перечислены в таблице 3.2.

Существует два типа регламентных документов:

1) «Положение» — это документ, описывающий результаты определенного этапа

бюджетного управления. Например, если руководство предприятия считает нужным составить

общее «Положение о бюджетировании», то это будет документ, в котором:

77

- отражаются основные понятия и общие положения бюджетного процесса;

Таблица 3.2 - Регламентные документы различных этапов постановки бюджетного

управления на предприятии

Содержание этапа Цель этапа Регламентные документы

Регламенты Положения

Подготовительный этап Корректировка оргструктуры,

уточнение целей и т. д.

Регламент изменения

организационной

структуры

предприятия

Положение об

организационной

структуре

предприятия

Формирование

финансовой структуры

предприятия

Распределение финансовой

ответственности между

организационными звеньями

и закрепление ее за

конкретными должностями

(сотрудниками)

Регламент изменения

финансовой

структуры

предприятия

Положение о

финансовой

структуре

Формирование

бюджетной структуры

предприятия

Составление перечня

необходимых бюджетов

предприятия и определение

взаимосвязей между ними

Регламент изменения

бюджетной структуры

предприятия

Положение о

бюджетной

структуре.

Положение об

оплате т

ру

да

Формирование

финансово-бюджетной

структуры предприятия

Установление

ответственности каждого

ЦФО за исполнение

определенных бюджетов или

отдельных бюджетных статей

Прогнозирование

деятельности

предприятия и

составление бюджетов

Составление бюджета

предприятия,

соответствующего

финансовой цели

Регламент

планирования.

Регламент

прогнозирования.

Регламент

нормирования

Положение о

прогнозировании.

Положение о

нормировании

Анализ исполнения

бюджетов и принятие

управленческих

решений по его

результатам

Оценка исполнения бюджета

и корректировка бюджетов

будущих периодов, тактики,

стратегии и финансовых

целей предприятия

Регламент анализа Положение об

анализе

Постановка

управленческого учета

на предприятии

Обеспечение предыдущих

этапов корректной

информацией

Регламент изменения

принципов и правил

учетной политики

предприятия

Положение об

управленческом

учете

- определяется структура бюджетов;

- определяются принципы организации;

- определяются консолидации и контроля исполнения бюджетов;

- определяется методология бюджетного планирования;

78

- устанавливается нормативная документация.

2) «Регламент», в отличие от «Положения», — это документ, описывающий процедуры,

которые должны привести к достижению результата, зафиксированного в «Положении».

Например, «Регламент бюджетирования» содержит указание на процедуры формирования

общего бюджета предприятия, определяет шаблоны бюджетных форм, порядок и сроки

составления, утверждения бюджета и контроля его исполнения, устанавливает ответственность

структурных подразделений.

Выводы по разделу

1. Бюджетный процесс включает три последовательных этапа: этап разработки

проекта бюджета, утверждение проекта бюджета и анализ исполнения бюджета по итогам

года.

2. Система бюджетирования эффективна только при наличии: методологической и

методической базы составления, контроля и анализа бюджета; системы управленческого

учета и соответствующей организационной структуры.

3. Существуют два типа регламентных документов: «Положение», описывающее

результаты определенного этапа бюджетного управления и «Регламент», описывающий

процедуры, которые должны привести к достижению результата. Каждому этапу постановки

бюджетирования соответствуют определенные регламентные документы.

79

3.4 Участники бюджетного процесса

Постановка бюджетного управления и его последующее функционирование тоже

воплощаются конкретными людьми, профессионалами в своем деле. На разных этапах цикла

бюджетного управления задействованы разные сотрудники, их задачи тоже различны. Проще

всего разобраться, где чья «епархия», на основании уже хорошо знакомых этапов бюджетного

управления, потому что каждый из них имеет достаточно понятную профессиональную

специфику.

Какие специалисты участвуют в разработке бюджета?

Так, этап разработки бюджетов предполагает участие следующих специалистов

предприятия:

• руководителей и специалистов ЦФО для составления заявок и предварительных

планов;

• экономистов для подготовки базового варианта основных бюджетов, а также для

проверки отобранных сценариев бюджета на соответствие планам и целям предприятия;

• маркетологов и специалистов отдела продаж для составления различных сценариев

доходной и отчасти расходной части бюджета, а также бюджетов закупок и производства;

• руководителей ЦФО для проверки и уточнения показателей;

• руководителей предприятия для утверждения бюджетов.

Персоналии и должности могут различаться от предприятия к предприятию, и это будет

зависеть от размеров предприятия, наличия или отсутствия специалиста соответствующей

квалификации, принятого метода прогнозирования. Например, если ваше предприятие невелико

и экономический отдел и отдел маркетинга в нем отсутствуют, то соответствующие обязанности

должны быть возложены на других сотрудников. Можно предположить, что ими окажутся главный

бухгалтер и руководители ЦФО на стадии составления базового варианта бюджета, а остальные

обязанности останутся теми же. Если же предприятие очень крупное, то в процесс составления

бюджета могут быть вовлечены сотрудники многих других отделов: финансового, персонала,

инвестиционного и т. д.

Какие специалисты участвуют в сборе информации об исполнении

бюджета?

80

Этап сбора информации об исполнении бюджета (фактических бюджетных данных)

требует участия следующих специалистов:

• всех сотрудников предприятия, связанных с передачей исходной информации к

сотрудникам, которые вводят данные в учетную систему. Тут очень важно разделить

предоставление информации и внесение ее в систему, потому что этими правами наделены

очень разные специалисты: исходная информация стекается практически ото всех: в зависимости

от отраслевой принадлежности и специфики самого предприятия такими сотрудниками могут

быть начальники производственных участков или страховые

агенты, непосредственные рабочие, нормировщики, кладовщики и т. п. Внесение же как

плановых, так и фактических данных доверено достаточно узкому кругу лиц;

• сотрудников, в обязанности которых входит ввод определенных данных в учетную

систему: бухгалтеров, продавцов и менеджеров, сотрудников кредитного отдела и т. д. Опять же

имеет смысл подчеркнуть, что речь идет о сборе исходной информации, а не об обобщающих

показателях;

• сотрудников компьютерного отдела, которым необходимо обеспечить сбор и

обработку поступающей информации.

Какие специалисты участвуют в план-фактном контроле?

Этап план-фактного контроля исполнения бюджета порой почти целиком ложится на

плечи специалистов экономического отдела и только в некоторой степени — на руководителей

ЦФО. Это плохая ситуация, потому что исполнение должно в не меньшей, а зачастую — в

большей степени интересовать руководителей ЦФО, поскольку в условиях полноценного

бюджетного управления они материально мотивированы исполнением бюджета. Поэтому там,

где экономический отдел существует, план-фактный контроль должен быть примерно

поровну распределен между ним и руководителями ЦФО. Если экономический отдел

отсутствует, это становится задачей руководителей ЦФО и специалиста (ов), получающего

фактические данные и имеющего возможность оперативно сравнивать их с данными бюджета.

Скорее всего, таким сотрудником окажется кто-то из бухгалтерии.

Анализ бюджетной отчетности (план-факт, факторный анализ, анализ эффекта и

эффективности исполнения и т. д.) уверенно разбивается на 2 стадии: стадию подготовки

аналитической информации и аналитических отчетов (возможна подготовка аналитической

информации сразу в форме аналитических отчетов) и стадию интерпретации полученных

результатов. Так вот, стадия подготовки информации и/или отчетов обычно является

прерогативой экономического отдела или бухгалтерии, а вот стадия интерпретации может