Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

41

Как использовать гибкий бюджет при анализе показателей?

Никогда не следует забывать, что, сколь бы ни были хороши наши планы, в

действительности события могут развиваться с большими отклонениями от прогнозов.

Гибкая бюджетная система позволяет учитывать изменения, особенно в случае, когда

необходимо определить результаты работы и установить, что именно следует делать (если

вообще что-либо следует делать). В этой связи финансовые менеджеры говорят о жестком и

гибком бюджетах.

Как было отмечено выше, бюджет, который остается неизменным независимо от

уровня деятельности, известен как жесткий. При использовании жесткого бюджета могут

возникать проблемы, связанные с интерпретацией информации. Эти проблемы

проиллюстрированы ниже.

Пример использования жесткого бюджета

Ниже дана подробная информация о затратах производственного отдела

машиностроительной компании. Приведены плановые и фактические данные за один месяц.

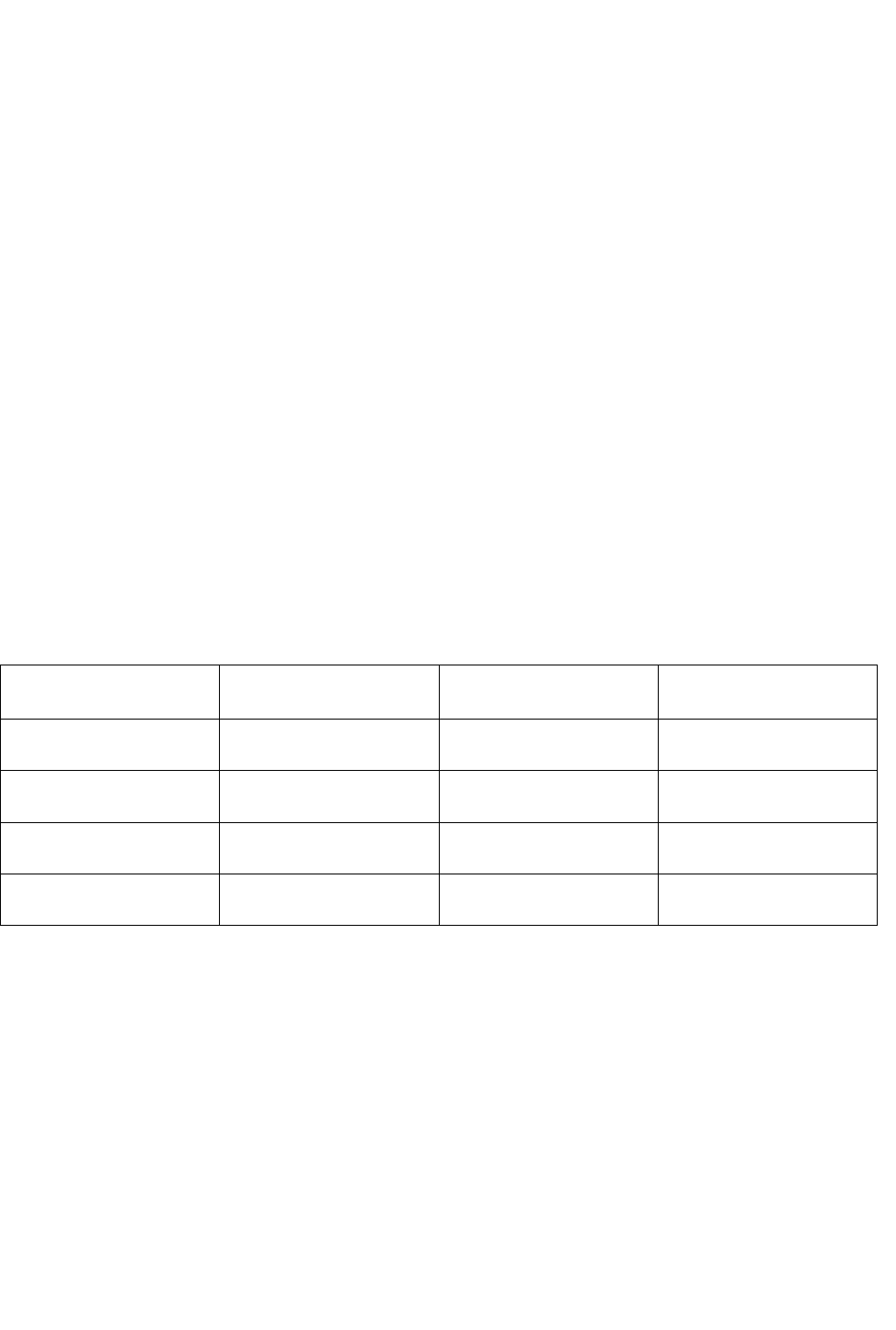

Таблица 2.4 – Анализ отклонений на основе бюджетных и фактических данных

Показатели Бюджет, руб. Фактические

затраты, руб.

Отклонение, руб.

Прямые затраты

на материалы

1000 1250 250 (отрицательное)

Прямые затраты

на оплату труда

1000 1750 750 (отрицательное)

Переменные

накладные затраты

2000 1500 500 (положительное)

Постоянные

накладные затраты

4000 4000

Кроме очевидных моментов,

таких как более низкий или более высокий расход

денежных средств по сравнению с бюджетом, этот отчет почти ни о чем нам не говорит.

Одна из проблем состоит в том, что в отчете не указаны плановый и фактический уровень

производства (т.е. количество единиц продукции).

Прямые затраты на оплату труда превысили плановые показатели на 750 руб.,

отклонение определено как отрицательное. Но, может быть, при этом существенно возрос объем

производства? В таком случае затраты на оплату труда тоже возросли бы. Это же касается и

переменных расходов на материалы, и переменных накладных расходов. Необходимо указание

на уровень деятельности: плановый и фактический. Если бюджет составлен, например, в расчете

на производство 1000 единиц продукции, а фактически было произведено 1500 единиц, то,

42

естественно, возникнут отклонения. Для того, чтобы по отклонениям можно было судить о

результатах деятельности, необходимо изменить форму отчета таким образом, чтобы подобное

сравнивалось с подобным. В данном случае необходимо составить бюджет для производства

1500 единиц продукции. Для этого потребуется составить гибкий бюджет.

Гибкий бюджет (или переменный бюджет) составляется таким образом, чтобы

учитывать изменения уровня деятельности, например, объема производства.

В течение периода, на который составляется бюджет, статьи постоянных затрат, не

изменяются при изменении объема производства. Другие затраты будут меняться

пропорционально уровню выходной продукции или продаж. Нереально предполагать, что

прямые затраты на материалы для производства 1000 единиц продукции будут равны

прямым затратам на материалы для производства 1500 единиц продукции в любой

машиностроительной компании.

При гибком бюджете изменения затрат на производство каждого наименования

продукции определяются путем пересмотра бюджетных показателей в свете реально

достигнутого уровня производства. В целях управления затратами представляется

возможность аналитического сопоставления фактических затрат и объема средств,

выделенных бюджетом, так как плановые и фактические затраты рассчитаны для одного и

того же уровня производства.

На практике реализация этого метода заключается в подготовке ряда бюджетов,

определяющих прибыли и затраты для различных уровней деятельности, например, для

производства 500, 1000 и 1500 единиц продукции. В качестве альтернативы нескольким

бюджетам можно просто пересмотреть бюджетные показатели в конце контрольного

периода, когда станет известен уровень производства.

Ниже (таблица 2.5) представлен измененный вариант отчета. В первоначальный

бюджет, подготовленный для уровня производства в 1000 единиц продукции, включен

расчет затрат на производство 1500 единиц продукции. Приведены также фактические

данные и отклонения затрат. Такой отчет позволяет сравнить подобное с подобным и

лучше понять, что означают отклонения.

Данные представлены в удобной форме. Используя ее, можно подготовить любую

необходимую менеджерам информацию. Часто бывает полезным проанализировать, как

реальный ход происшедших до настоящего момента событий повлияет на бюджет в

оставшиеся месяцы данного года. В таком случае при составлении бюджета могут быть

предусмотрены дополнительные графы для этих данных.

Таблица 2.5– Анализ отклонений на основе гибкого бюджета

43

Показатели Первоначальный

бюджет

(1000 единиц),

руб.

Пересмотренный

бюджет

(1500 единиц),

руб.

Фактические

затраты

(1500 единиц),

руб.

Отклонение, руб.

Прямые

затраты

на материалы

1000 1500 1250 250

(положительное)

Прямые

затраты

на оплату

труда

1000 1500 1750 250

(отрицательное)

Переменные

накладные

затраты

2000 3000 1500 1500

(положительное)

Постоянные

накладные

затраты

4000 4000 4000

Как использовать результаты анализа?

Результаты анализа используются для принятия соответствующих управленческих

решений: в текущем режиме — для корректировки текущего бюджета, а после завершения

бюджетного периода — для формирования нового бюджета на следующий период. Таким

образом, действия повторяются в уже описанном порядке.

Реализация оперативных планов одновременно означает и реализацию некоторой, пусть

даже самой маленькой, части долгосрочного (стратегического) плана предприятия. Если фирма

не выдерживает текущие показатели, увязанные со стратегическими целями, то и

стратегический план по их достижению выполнен не будет. Конечно, здесь имеют принципи-

альное значение направление и величина «невыдерживания»: если отклонения откровенно

случайны и/или просто пренебрежимо малы, то на реализации стратегического плана это может

никак не сказаться. Интереснее обстоит дело с желательными отклонениями. Обычно их

появление, да еще и неоднократное, означает, что план был составлен недостаточно напряженно.

И если их своевременно не учесть в скорректированном бюджете, это может привести к

«расслаблению» коллектива, потере мотивации и ухудшению качества работы — со всеми

вытекающими отсюда крайне неприятными последствиями.

Выводы по разделу

1. Анализ – одна из основных функций управленческого цикла. Результаты,

полученные в ходе анализа, формируют управленческое решение.

2. При выборе методов и способов анализа необходимо определит несколько основных

показателей, на которые будет ориентироваться в дальнейшем руководство предприятия.

44

3. Глубина анализа определяется задачами, для решения которых необходимо

получить данные.

4. Необходимо анализировать не только отрицательные, но и положительные (с

позиции управления) отклонения.

45

Глава 3 Организационные проблемы внедрения и реализации

бюджетирования

3.1 Бюджетное управление: принципы и подходы к реализации

Зачастую менеджеры и бухгалтеры уделяют излишне много внимания прошедшему,

хотя не менее важно думать о будущем, о том, что ожидает их впереди. Из отчетов можно

узнать о результатах предыдущей деятельности, однако более насущным является

анализ информации о текущей работе и прогноз на будущее. Составление бюджетов

помогает планировать работу на перспективу с целью решения поставленных задач и

достижения желаемых результатов. Кроме того, бюджет позволяет регулярно

контролировать деятельность, направленную на достижение поставленных целей.

В данном разделе рассмотрены основные отличия планов и бюджетов, определены

цели и задачи бюджетирования, выделены основные элементы бюджетирования, обозначены

основные положения и подходы к организации бюджетирования на предприятии.

Зачем необходимо бюджетирование?

Ключевой целью бюджетирования можно назвать обеспечение производственно-

коммерческого процесса необходимыми по объему, так и по структуре денежными

ресурсами. Достижению данной цели способствует выполнение следующих задач:

- Разработка системы координат для бизнеса, базы исходных данных для

финансового анализа и финансового менеджмента; перевод системы планирования с

натуральных и физических единиц измерения на финансовые показатели; повышение

финансовой обоснованности принимаемых управленческих решений на всех уровнях

управления.

- Рост эффективности использования имеющихся в распоряжении компании и ее

отдельных структурных подразделений ресурсов, активов (материальных и нематериальных)

и ответственности руководителей различного уровня управления за предоставленные в их

распоряжение ресурсы и активы (за превышение лимитов товарных запасов, за просрочку

оплаты товарных кредитов и т. п.).

- Создание возможности для оценки инвестиционной привлекательности отдельных

бизнесов (сфер хозяйственной деятельности), которые реализует или которыми собирается

заняться в будущем предприятие или фирма.

46

- Повышение обоснованности выделения финансовых (прежде всего инвестиций и

кредитов) и нефинансовых ресурсов (товарных кредитов) по отдельным направлениям

хозяйственной деятельности и видам бизнеса компании; более точное определение

направлений инвестиционной политики, направлений реструктуризации предприятия.

- Превращение компании в “финансово прозрачную”, понятную в финансовом

отношении для тех, кто вложил в данный бизнес свои деньги.

- Укрепление финансовой дисциплины и сочетание стимулирования более

эффективной работы структурных подразделений в интересах всей организации.

- Проведение постоянного мониторинга финансовой эффективности отдельных видов

хозяйственной деятельности и структурных подразделений.

- Контроль за изменением финансовой ситуации в компании; повышение финансовой

устойчивости и улучшение финансового состояния компании в целом, отдельных

структурных подразделений и видов бизнеса.

Определение бюджета указывает на главную цель введения системы бюджетирования

– достижение целей самой организации. Однако оно не говорит, как и почему этого можно

добиться с помощью бюджетов. Рассмотрим функции бюджетирования.

а) Бюджеты служат инструментом текущего (краткосрочного) планирования.

Бюджет указывает пути использования ресурсов с учетом имеющихся

в данный

момент и ожидаемых в ближайшем будущем рыночных возможностей и оптимальной

эффективности.

В процессе разработки бюджетов руководители, ответственные за этот процесс,

должны предусмотреть возможные проблемы и пути их разрешения. Если в определенные

моменты бюджетного периода возможны перебои с поставками сырья или сезонное

увеличение его потребления, можно разработать ряд превентивных мер, чтобы избежать

дефицита, – подыскать дополнительных поставщиков или создать резерв оборотных средств.

Поскольку бюджетирование касается будущего, мы никогда не знаем точно, какой вариант

развития ситуации осуществится на самом деле. Однако опыт показывает, что бюджеты

зачастую играют роль самосбывающегося прогноза – прогноза, который сбывается только

потому, что организация поставила своей целью его выполнение.

Планирование, осуществляемое экспертами, носит во многом субъективный характер.

Бюджет, в жестких рамках которого опыт и знания менеджеров превращаются в прогноз,

сводит подобного рода субъективизм к минимуму.

Здесь, правда, есть и оборотная сторона: обязанность неукоснительно соблюдать

бюджеты замедляет реакцию менеджеров на быстрые изменения бизнес-среды и заставляет

их избегать непредусмотренного бюджетом риска, хотя возможно, этот риск и оправдан с

47

точки зрения финансовой результативности. Особенно ярко эта трудность проявляется в

процедурах бюджетного контроля.

б) Бюджеты служат средством контроля и оценки результативности

деятельности.

Финансовый контроль и оценка результативности деятельности организации

основываются на сравнении фактически достигнутых и плановых показателей (контроль с

обратной связью), а также плановых (бюджетных) показателей с целями организации

(контроль с прямой связью). Бюджет позволяет проконтролировать воздействие множества

факторов, влияющих на конечный результат. Постоянный текущий мониторинг выполнения

бюджетов позволяет наиболее оперативно реагировать на изменение ситуации и принимать

меры для ее нормализации. Хотя бюджетный контроль позволяет определить проблемные

области и сигнализирует, что следует что-то делать, но ни контрольные процедуры,

ни сама

система бюджетирования не отвечают на вопросы, что и как делать в создавшейся ситуации.

Реакция на «контрольный звонок» остается исключительно делом менеджеров.

в) Бюджеты дают критерии оценки работы менеджеров.

Различные составляющие бюджета определяют сферу ответственности менеджеров.

Степень выполнения бюджета, входящего в сферу ответственности линейного руководителя,

часто становится основой для оценки деятельности самого менеджера, а также системы

материального стимулирования сотрудников подразделения. И хотя не все отклонения в

выполнении бюджетов зависят от линейного руководителя, чью сферу ответственности

покрывает данный бюджет, трудно придумать систему, которая лучше оценивала бы вклад

этого менеджера в достижение целей организации. Почти все организации, внедрившие

систему бюджетов, используют ее для целей оценки работы руководителей подразделений.

г) Бюджеты служат средством мотивации.

Известно, что люди выполняют свою работу лучше, если знают, что эта работа будет

проверена. Кроме того, большинство людей с гораздо большим энтузиазмом будут

стремиться к достижению цели, если эта цель четко определена и количественно де-

тализирована, чем в случае, когда их работа не имеет выраженной цели. Поэтому бюджеты,

несущие в себе цели и ориентиры деятельности организации и ее отдельных частей, играют

серьезную мотивационную роль, стимулируя сотрудников и руководителей к достижению

поставленных целей.

Однако мотивационный эффект имеет оборотную сторону. Если руководство

использует систему бюджетирования в качестве средства принуждения сотрудников,

преследуя тех, кто не выполняет плановые задания, это может создать в коллективе нервоз-

48

ную атмосферу, отнюдь не способствующую продуктивной деятельности и достижению

целей организации.

Принципиальным моментом является то, что планы должны быть выполнимы,

поскольку постановка невыполнимой задачи приводит к тому, что у людей «опускаются

руки» и они прикладывают к работе меньшие усилия, чем при выполнении даже слишком

простой задачи. Психологами было установлено, что наиболее стимулирующий к

деятельности эффект имеет цель, находящуюся на верхней границе выполнимости.

д) Бюджеты формируют коммуникационную среду.

Сотрудники должны знать, чего от них ожидает руководство. Если все планы и

ориентиры являются секретом для сотрудников организации, эти планы теряют часть своего

смысла. Планы и отчеты о результатах их выполнения служат для распространения среди

сотрудников сведений о производственно-финансовых аспектах деятельности организации.

Коммуникационная роль бюджетирования будет особенно эффективна, если построить эту

систему в виде комбинации восходящих и нисходящих потоков информации. Под

восходящим информационным потоком понимается передача сведений от низовых

организационных звеньев и линейных руководителей к руководителям и специалистам более

высокого уровня. Нисходящие потоки – это утвержденные функциональные бюджеты,

которые сообщаются соответствующим подразделениям в качестве плановых заданий, и

периодические обзоры о степени их выполнения, которые готовят экономисты-аналитики и

руководители организации.

Эффективность действия системы бюджетирования в качестве коммуникационной

среды зависит как от организации самой системы (в частности, вовлеченности сотрудников в

этот процесс), так и от качества и содержания информации, формируемой в системе. Следует

понимать, что тотальная вовлеченность сотрудников в процесс бюджетирования не только

не нужна, но и затрудняет ее функционирование. Административное бремя, связанное с

подготовкой бюджетов, не должно перекрывать преимущества данной системы, иначе

внедрение бюджетирования может привести к своеобразному «бюрократическому

самоубийству» организации.

е) Система бюджетирования способствует поддержанию и усилению

координации между подразделениями.

Координация между подразделениями (сегментами, филиалами) организации является

жизненно важной, особенно для больших, разветвленных структурно или географически

компаний, в которых руководители подразделений обладают значительной

самостоятельностью в принятии решений. Однако независимо от особенностей деятельности

организации особенно важна координация между производственными и сбытовыми

49

подразделениями, поскольку рассогласование между ними может привести к весьма

негативным финансовым последствиям. Например, если продукция производится без учета

возможности ее сбыта, происходит затоваривание склада и омертвление оборотных средств в

неликвидных запасах. Если же, наоборот, обязательства по поставкам превышают возмож-

ности производства, происходит «вымывание» оборотных средств либо растет риск

невыполнения контрактных обязательств и, соответственно, предъявления штрафных

санкций. Только согласованная деятельность всех центров бюджетной ответственности

позволяет организации достичь своей главной цели – увеличения благосостояния всех

участников деятельности. Таким образом, путем координации система бюджетирования

призвана обеспечить сонаправленность целей отдельных сегментов организации и

организации как целого.

ж) Бюджетирование является средством обучения менеджеров.

Руководитель, который хотя

бы раз разработал и довел до стадии утверждения

бюджет своего подразделения, не может не согласиться, что он прошел хорошую школу.

Важно также и понимание того, как влияет выполнение плана конкретного сегмента на

результаты работы всей организации. Разработка и согласование бюджетов способствуют не

только детальному изучению руководителями особенностей деятельности собственного

подразделения,

но и осознанию ими связей своих показателей с показателями работы других

центров ответственности. Особенно важно это для лиц, лишь недавно работающих в

организации или на должности руководителя.

Какие основные элементы включает бюджетирование?

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как

управленческая технология, включает три составные части.

1. Технология бюджетирования, в которую входят инструментарий

финансового планирования (виды и форматы бюджетов, система целевых показателей и

нормативов), порядок консолидации бюджетов различных уровней управления и

функционального назначения и т. п.

2. Организация бюджетирования, включающая финансовую структуру

компании (состав центров учета — структурных подразделений либо бизнесов предприятия

или компании, являющихся объектами бюджетирования), бюджетный регламент и

механизмы бюджетного контроля (процедуры составления бюджетов, их представления,

согласования и утверждения, порядок последующей корректировки, сбора и обработки

данных об исполнении бюджетов), распределение функций в аппарате управления (между

50

функциональными службами и структурными подразделениями различного уровня) в

процессе бюджетирования, систему внутренних нормативных документов (положений,

должностных инструкций и т. п.).

3. Автоматизация финансовых расчетов, предусматривающая не только

составление финансовых прогнозов (включая сценарный анализ, расчет различных

вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и

постановку так называемого сплошного управленческого учета, в рамках которого в любое

время (хоть по минутам) можно получать оперативную информацию о ходе исполнения

ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек,

структуре себестоимости, норме и массе прибыли и т. п.), да еще по отдельным видам

хозяйственной деятельности предприятия или его структурным подразделениям (по видам

изделий, по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не

только для юридического лица в целом (что отчасти делают, пусть с изъянами и

упущениями, некоторые бухгалтерские программы).

Если из схемы выпадает хотя бы один составной элемент, то вряд ли можно

рассчитывать на успех постановки бюджетирования и на то, что оно поможет решить

проблемы в области управления финансами.

На какие основные принципы следует ориентироваться при

постановке бюджетирования?

Приступая к организации системы бюджетирования на предприятии, следует

определиться с некоторыми базовыми положениями, в числе которых следующие.

Временная определенность.

Бюджет должен относиться к определенному периоду времени, а бюджетный период

должен иметь определенные временные границы. У компаний, чья деятельность носит

сезонный характер, началом бюджетного года удобно считать начало сезона. Предприятия с

непрерывным циклом работы обычно выбирают бюджетный период в соответствии с

календарем – с начала года или с начала какого-либо квартала.

Периодичность составления.

Бюджетный период должен иметь определенную продолжительность. Наиболее

распространенный во всех экономически развитых странах вариант бюджетирования –

годичный бюджет с разбивкой по месяцам. Малые предприятия, считающие период

продолжительностью один год уже стратегической перспективой, разрабатывают

квартальные бюджеты. По многим причинам помесячные суммы в годовом бюджете почти