Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

51

никогда не равны 1/12 общих доходов и затрат. Это происходит как по причине инфляции

(рост цен за год), так и по причине сезонности (особенно заметно это для таких статей, как

затраты на отопление и оплату отпусков), а также по множеству других мелких причин.

Прогнозный характер.

В основе бюджета лежат прогнозные значения будущих доходов и затрат. Обзор

методов прогнозирования может составить цель специальной публикации, однако это

достаточно сложный процесс, точность результатов которого проверяется лишь по

прошествии прогнозного периода. Можно опираться как на рыночные прогнозы собственной

маркетинговой службы, так и внешние прогнозы, например, уровня инфляции или

процентных ставок, которые подготавливаются государственными органами и частными

аналитическими компаниями экономического мониторинга. Следует помнить, что часть про-

гнозируемых параметров поддается эндогенному контролю хотя бы частично (например,

спрос на продукцию компании, который можно регулировать посредством ценовой политики

и маркетинговой деятельности), другие же являются полностью экзогенными

(государственная налоговая политика, уровень инфляции, политика увеличения заработной

платы в масштабах страны и т. п.).

Многовариантность (в отличие от прогноза).

В отличие от прогноза, который имеет дело лишь с наиболее, вероятными значениями

интересующих нас показателей, процесс бюджетирования требует рассмотрения нескольких

возможных вариантов развития рыночной и производственной ситуации. Обсуждение

возможных сценариев развития событий по типу «что было бы, если...» является

неотъемлемой частью любого формализованного

процесса бюджетирования. Способом

реализации такой многовариантности признается система гибких бюджетов.

Значимость информации.

Не имеет смысла пытаться отразить в бюджете каждую статью расходов. В

соответствии с концепцией соотнесения затрат и выгод детализация расходов (да и доходов

тоже) должна быть именно такой, чтобы выгоды от самой системы бюджетирования не

оказались меньше

затрат на ее разработку и внедрение. В планировании следует выделять

только значимые статьи. Уровень значимости определяет каждая организация

самостоятельно, но наиболее распространенный подход такой: в отдельные статьи любого

бюджета выделяют статьи, которые по своему экономическому содержанию отличаются от

прочих и составляют не менее 5 % общей суммы доходов или расходов организации в

течение бюджетного периода.

52

Пригодность для принятия управленческих решений.

В отличие от бухгалтерского баланса, отчета о прибылях и убытках и многих других

форм бухгалтерской отчетности бюджет не имеет стандартизированной формы

представления. Его форма и содержание зависят от потребностей самой организации,

особенностей ее деятельности, масштабов и организации процесса бюджетирования. Однако,

какая бы форма бюджетов ни практиковалась в компании, есть одно необходимое условие –

информация, формируемая в системе бюджетирования, должна быть пригодна для принятия

управленческих решений, например, таких как привлечение дополнительных ресурсов,

пересмотр практики договорных отношений с контрагентами, приостановка или увеличение

выпуска и т. п.

Учет факторов и внешней, и внутренней бизнес-среды.

При разработке бюджетов учитываются не только внешние факторы (цены, рыночная

ситуация, технологические ограничения), но и факторы, поддающиеся внутреннему

контролю самой организации (нормативы использования ресурсов, практика платежных

отношений и т.д.).

Учет бизнес-структуры организации.

Очевидно, что система бюджетирования в больших организациях должна быть более

сложной и разветвленной, нежели в небольших фирмах, однако дело не только в масштабах.

Организациям с разной структурой требуются и различные системы планирования, в том

числе и бюджетного.

Согласованность действий на разных уровнях организации.

Процесс разработки и утверждения бюджетов – это цепь договоренностей и

компромиссов между разными членами организации. Бюджеты готовят не отделы и группы,

а люди. В этот процесс бывает вовлечено множество лиц, прежде всего руководителей, на

всех стадиях производственного процесса и во всех подразделениях. Все они преследуют в

своей деятельности различные цели, их интересы зачастую противоположны друг другу.

Однако результат их усилий должен быть оформлен в виде общего, обязательного для всех

документа – бюджета. Для того чтобы он был выполним, требуется согласованность

действий всех участников этого процесса на всех уровнях. Добиться такой согласованности

невозможно в один момент. Отладка системы бюджетирования может продолжаться не один

год. Однако поскольку и экономическая ситуация, и сама система бюджетирования

непрерывно меняются, такой процесс вполне естествен.

Какие существуют подходы к организации бюджетирования?

Какие типы бюджетов можно использовать в организации?

53

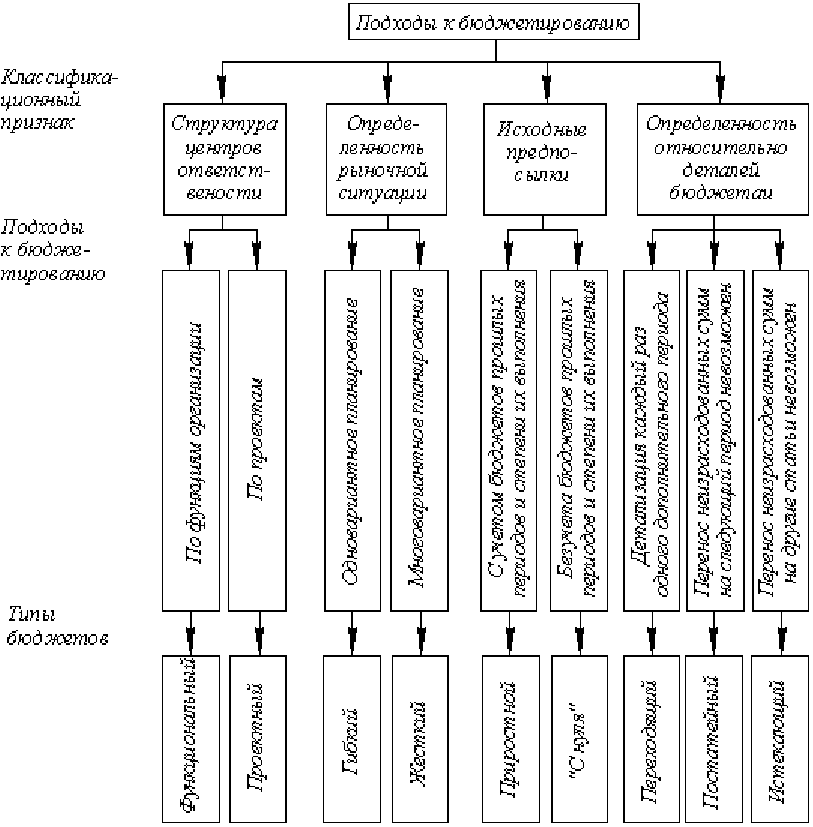

Типология бюджетов определяется типологией подходов к бюджетированию,

которая приведена на рисунке 3.1. Рассмотрим различные подходы и возникающие в их

рамках типы бюджетов более подробно.

В зависимости от организационной структуры центров ответственности можно

выделить два основных подхода к организации бюджетирования – функциональный и

проектный.

Классическим вариантом организационной структуры является линейно-

функциональная организация с выделением отдельных цепочек управления по

функциональному признаку: производственная, сбытовая, снабженческая функции требуют

формирования подразделений, менеджеры которых отвечают за выполнение этих функций и

достижение соответствующих целевых показателей. Наиболее обоснованный подход к

бюджетированию в организациях с линейно-функциональной организацией управления

предполагает разработку бюджетов по функциональному признаку, т.е. функциональных

бюджетов.

Матричная форма организации формируется там, где ответственность менеджеров

устанавливается за целевые показатели, позволяющие считать каждый отдельный проект или

центром прибыли, или центром инвестиций. В первом случае возможно также построение

функциональных бюджетов внутри проекта, во втором – разработка инвестиционного

проекта, и тогда бюджетирование будет осуществляться в форме инвестиционного

проектирования.

В холдинговой структуре бюджетирование в

отдельных центрах ответственности

может быть одного из двух типов: функциональная система бюджетов имеет место в

подразделениях с линейно-функциональной организацией, проектное бюджетирование – в

матричных структурах. Бюджетный процесс в самой холдинговой компании может

осуществляться либо в форме мастер-бюджета (если сама холдинговая компания

осуществляет несколько организационных функций), либо одного-единственного бюджета

движения

денежных средств (если функцией холдинга является только перераспределение

финансовых потоков от одной компании, входящей в холдинг, к другой).

54

Рисунок 3.1 – Классификация подходов к бюджетированию и типы бюджетов

Бюджет – это план достижения желаемых результатов за определенный ограниченный

период. Если разработчик бюджетов рассматривает единственный вариант развития

рыночной ситуации в качестве достоверного, получается документ с определенными

объемами реализации и производства продукции, потребления ресурсов и с

соответствующими результатами деятельности за плановый период – такой бюджет

называют жестким (статическим). Однако реальную рыночную ситуацию почти никогда

нельзя предугадать точно (вообще говоря, это сделать можно, но только случайно), поэтому

в процессе планирования разумным будет подготовить несколько планов для разных

вариантов развития рыночной ситуации относительно объемов сбыта, цен на ресурсы и

конечную продукцию, т. е. рассчитать результаты деятельности

при различных величинах

ключевых факторов деятельности. Учесть возможные изменения всех факторов невозможно,

поэтому наиболее продуктивным (с точки зрения соотношения затрат на проведение,

предварительного анализа и выгод от подготовки многовариантных бюджетов) будет

55

исследовать «семейство» бюджетов, различающихся вариацией одного, самого важного с

точки зрения руководителей компании и разработчиков бюджетов фактора, например объема

продаж.

В условиях относительно стабильной макроэкономической ситуации именно спрос на

продукцию со стороны потребителей является наиболее вариабельной величиной,

подверженной колебаниям, повлиять на которые в коротком периоде (сравнимом с

продолжительностью бюджетного периода) организация либо не в состоянии, либо ее

влияние оказывается незначительным. Такое «семейство» бюджетов для различных объемов

реализации образует так называемый гибкий бюджет, в котором разным объемам

реализации соответствует пропорциональное количество переменных (меняющихся

пропорционально выбранному фактору) затрат, но независимо от варианта развития событий

– одни и те же величины постоянных затрат. Выбирать объем продаж в качестве базиса

гибких бюджетов не обязательно – базой может стать любой производственный или

финансовый фактор. Бывают ситуации, когда гибкие бюджеты составляются с

использованием более чем одного базиса.

Гибкие бюджеты представляют собой весьма полезную реализацию анализа

чувствительности в процессе планирования. В той или иной форме они существуют почти в

любой системе бюджетирования, поскольку руководство организации всегда, прежде чем

утвердить бюджет, рассматривает целый спектр возможных вариантов развития событий.

Однако в качестве руководства к действию утверждается всегда единственный вариант

бюджета, тот, который наиболее вероятен в планируемом периоде или наилучшим образом

соответствует стратегическим целям организации, – именно его рассматривают в качестве

жесткого бюджета.

Преимуществами гибкого бюджетирования, помимо совершенно очевидной

готовности менеджмента к любому (в рамках рассмотренных сценариев) развитию событий,

является возможность более объективного анализа отклонений, нежели может допустить

жесткий бюджет.

В зависимости от того, что становится информационной базой бюджетов каждого

последующего периода и какова методология их разработки, различаются бюджеты

приростные (преемственные) и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов

прошлых периодов с учетом предполагаемых параметров бюджетного периода и событий,

которые, как ожидается, произойдут до его окончания. Такими параметрами будут,

например, ожидаемый темп инфляции, уровень экономической активности, изменения

структуры выпуска за период. Данный подход фокусирует внимание участников бюджетного

56

процесса на изменениях, которые, как предполагается, произойдут в течение бюджетного

периода по сравнению с предшествующим.

Однако если применить этот подход формально, например, «бюджет следующего года

равен бюджету этого года плюс процент роста», то окажется, что прошлое «доминирует» над

будущим, поскольку недостатки пошлых периодов будут запланированы к выполнению

снова и обернутся такой же неэффективностью в дальнейшем. Использование приростных

бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего

периода вполне оправданы и оснований для их пересмотра нет. А это не всегда справедливо:

прошлый опыт может влиять на процесс планирования, но никак не должен заменять

прогнозирование будущих результатов. Перенос прошлой неэффективности в будущее

посредством бюджетов также может способствовать возникновению или росту «бюджетного

зазора», который проявляется как ненулевая разница между минимально необходимым (и

реально достижимым) уровнем затрат и их бюджетной, а позднее и фактической, величиной.

Одним из способов решения проблемы «бюджетного зазора» является

бюджетирование «с нуля». В отличие от приростного бюджетирования главным его

постулатом выступает независимость плановых уровней расходов от их предыдущих

значений. При этом предполагается, что все расходы в базовый период нам неизвестны, их

требуется заново и абсолютно независимо определить. Хотя на первый взгляд кажется, что

это невозможно, это совсем не так. В основе бюджетирования, так же как и всего

управленческого учета, лежит процесс установления целей организации для определенных

временных горизонтов. Цели, установленные в операционной перспективе, становятся

базовыми ориентирами процесса бюджетирования.

Процесс бюджетирования «с нуля» начинается с рассмотрения нескольких

взаимоисключающих путей достижения целей. Для каждого пути определяются ресурсы,

необходимые для реализации поставленных задач по принципу «что нам нужно для того,

чтобы...». Лучший из этих вариантов выбирается с точки зрения имеющихся ограничений –

финансовых, материальных, человеческих, временных, технологических и т. д. Этот

сценарий и формирует бюджет. Так и только так формируются бюджеты капиталовложений

(независимо от того, функциональный ли это бюджет в составе мастер-бюджета или

отдельные инвестиционные проекты), исследований и разработок, рекламные бюджеты, а

так же большинство прочих бюджетов непроизводственных расходов.

Метод бюджетирования «с нуля» характеризуется множество достоинств помимо

возможности преодоления «бюджетного зазора»:

57

а) Можно рассматривать его как способ стимулирования поиска альтернативных

путей достижения поставленных целей (если процедура их разработки действительно

предусматривает оценку) нескольких альтернативных вариантов, а не цифры «с потолка».

б) Бюджетирование «с нуля» позволяет наглядно продемонстрировать связь между

способом распределения бюджетных ресурсов и достижением целей организации.

Направления деятельности, выбранные на плановые периоды в качестве приоритетных,

требуют также специальных усилий менеджмента и особого финансирования, причем

порядок здесь именно такой – сначала цель, потом бюджет.

в) Кроме того, бюджетирование «с нуля» используется для планирования расходов в

принципиально новых сферах деятельности, а также в тех случаях, когда организации

приходится действовать в резко меняющемся окружении. Примером может служить

разработка новых для компании видов продукции, планирование инвестиций,

бюджетирование в периоды резких кризисов.

Система бюджетирования «с нуля» достаточно трудоемка, поэтому использование в

чистом виде такого подхода при планировании деятельности крупных организаций на

достаточно протяженных периодах времени почти никогда не встречается на практике.

Сложности начинаются еще в самом начале, при попытке сформулировать взаимоувязанную

систему целей всех структурных единиц, что провоцирует разногласия внутри организации.

Помимо всего прочего, не все виды расходов можно планировать буквально «с нуля». Если

организация намерена продолжать свою деятельность неопределенно долго, некоторые

расходы очевидно необходимы и точно известны по величине (например, амортизационные

отчисления), и следует обращать особое внимание

лишь на те их статьи, которые меняются

от одного периода к другому.

Неопределенность будущего – фундаментальная особенность как физического мира,

так и бизнес-процессов. Чем быстрее меняется бизнес-среда и чем более отдаленную

перспективу мы рассматриваем, тем больше неопределенность относительно будущих

значений показателей. Бухгалтеры и руководители небольших организаций с неустоявшимся

деловым циклом

часто сетуют на невозможность разработки месячного платежного

календаря из-за высокой степени неопределенности в денежных средствах на таких

«отдаленных» периодах. Крупные предприятия также сталкиваются с неопределенностью в

собственных процедурах планирования, но уже на больших временных горизонтах.

Кроме того, в организациях часто встает проблема «плановых разрывов», когда

вовремя не утвержденный по тем или иным причинам план, например на следующий месяц,

срывает платежную дисциплину в первую его неделю (или в первые месяцы – при годовом

планировании).

58

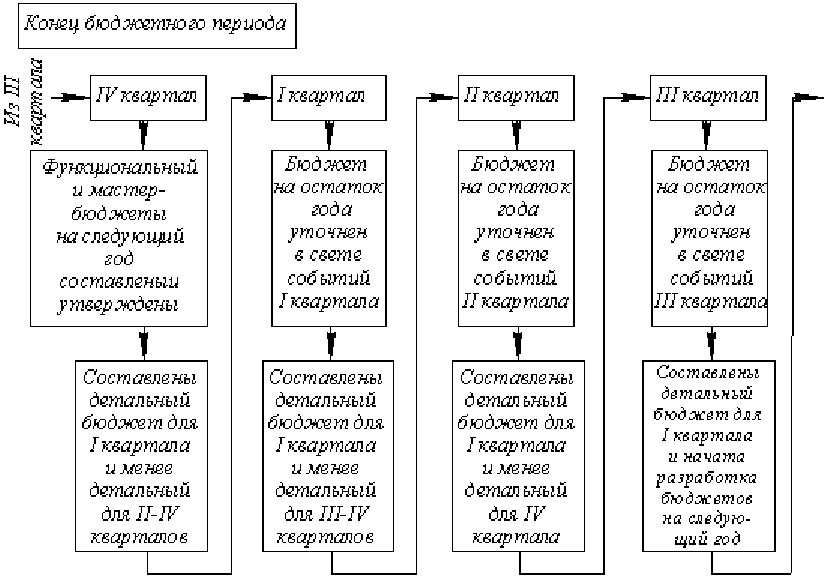

Одним из способов, с помощью которых можно уменьшить влияние

неопределенности, является использование переходящих бюджетов. В рамках конкретного

бюджетного периода функциональные и мастер-бюджеты разрабатываются стандартным

способом. При этом весь период подразделяется на несколько более; коротких подпериодов,

для ближайших из которых формируются детальные операционные бюджеты. По мере

выполнения одного из детализированных бюджетов разрабатывается в деталях тот, который

следует за уже разработанными, и таким образом к распланированному подпериоду каждый

раз добавляется еще один подпериод. В случае месячного платежного календаря это может

быть включение в план вместе с четырьмя или пятью неделями планового месяца и первой

недели следующего месяца. В дальнейшем план еженедельно уточняется на последующие

три–четыре недели, и каждый раз в него добавляется новая будущая неделя вместо

прошедшей. Переходящее бюджетирование может осуществляться в рамках отдельного

бюджетного периода, а также при переходе от одного бюджетного периода к следующему.

Принцип формирования переходящих бюджетов при годовом планировании схематически

изображен на рисунке 3.2.

Наиболее актуально переходящее бюджетирование для самых ликвидных бюджетов,

особенно планов движения денежных средств. Если рассматривать такой план только один

раз в месяц это может привести к потере возможности оперативно реагировать на изменение

ситуации. Для того чтобы постоянно «держать руку на пульсе», рекомендуется

рассматривать уровень выполнения этого плана не реже одного раза в неделю, даже если

планирование ведется помесячно, а не понедельно.

Практика показывает, что при планировании хотя бы на тактическую перспективу

(для российских предприятий – год и более) такая форма бюджетирования с уточнением и

детализацией показателей с течением времени в рамках бюджетного период является самой

эффективной.

59

Рисунок 3.2 – Принцип формирования переходящего бюджета при годовом

планировании

Для целей эффективного управления организацией, планирования и контроля

бюджетные данные должны быть профилировны. Речь идет о представлении данных

детально в разных разрезах, когда, например, для бюджета производства годовые результаты

детализируются в разбивке по месяцам, по номенклатуре всех выпускаемых изделий и по

видам запасов. Профилирование позволяет отразить сезонные колебания параметров

деятельности и разработать оптимальные графики выполнения функций предприятия,

например, «состыковать» графики производства продукции и закупок сырья.

Профилирование данных, касающихся закупок и продаж, позволяет сформировать

детальный бюджет денежных средств.

Стратегические бюджеты также могут быть профилированы например по годам, в

рамках всего периода стратегического планирования.

С точки зрения возможности межстатейного и межпериодного переноса сумм можно

выделить еще два типа бюджетов.

Постатейный бюджет предусматривает жесткое ограничение сумм по каждой статье

расходов в течение бюджетного периода без возможности использования сэкономленного по

одной статье на другие расходы. Например, суммы экономии фонда оплаты труда не могут

быть истрачены на повышение квалификации сотрудников или социальные программы.

60

Истекающий бюджет подразумевает невозможность переноса сумм,

неизрасходованных в бюджетном периоде, на следующие периоды.

На практике оба подхода целесообразны, прежде всего, в государственных

учреждениях и неприбыльных организациях. Однако и в коммерческих организациях они

вполне приемлемы в качестве средств контроля за эффективностью использования ресурсов

и стимула к повышению качества планирования. Кроме того, истекающее бюджетирование

позволяет пресечь «накопительские» тенденции менеджеров организаций. К недостаткам

представленных подходов можно отнести, прежде всего, встречающуюся на практике

неравномерность расходования средств, когда в конце периода менеджеры начинают тратить

оставшиеся деньги из опасения, что в случае больших отклонений по некоторым статьям

бюджет по ним на следующие периоды может быть урезан.

Выводы по разделу

1. Не любой план является бюджетом.

2. Целью бюджетирования является обеспечение производственно- коммерческого

процесса необходимыми по объему и структуре денежными ресурсами.

3. Полноценное бюджетирование включает три составные части: технологию,

организацию и автоматизацию финансовых расчетов.

4. Базовыми положениями бюджетирования являются: временная определенность,

периодичность составления, прогнозный характер, многовариантность, значимость

информации пригодность для принятия управленческих решений, учет фактров внешней и

внутренней бизнес-среды, учет бизнес-структуры организации, согласованность действий на

разных уровнях.

5. Типология бюджетов определяется типологией подходов к бюджетированию.

Существуют бюджеты функциональные и проектные, гибкие и жесткие, приростные и «с

нуля», переходящие, постатейные и истекающие.