Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

21

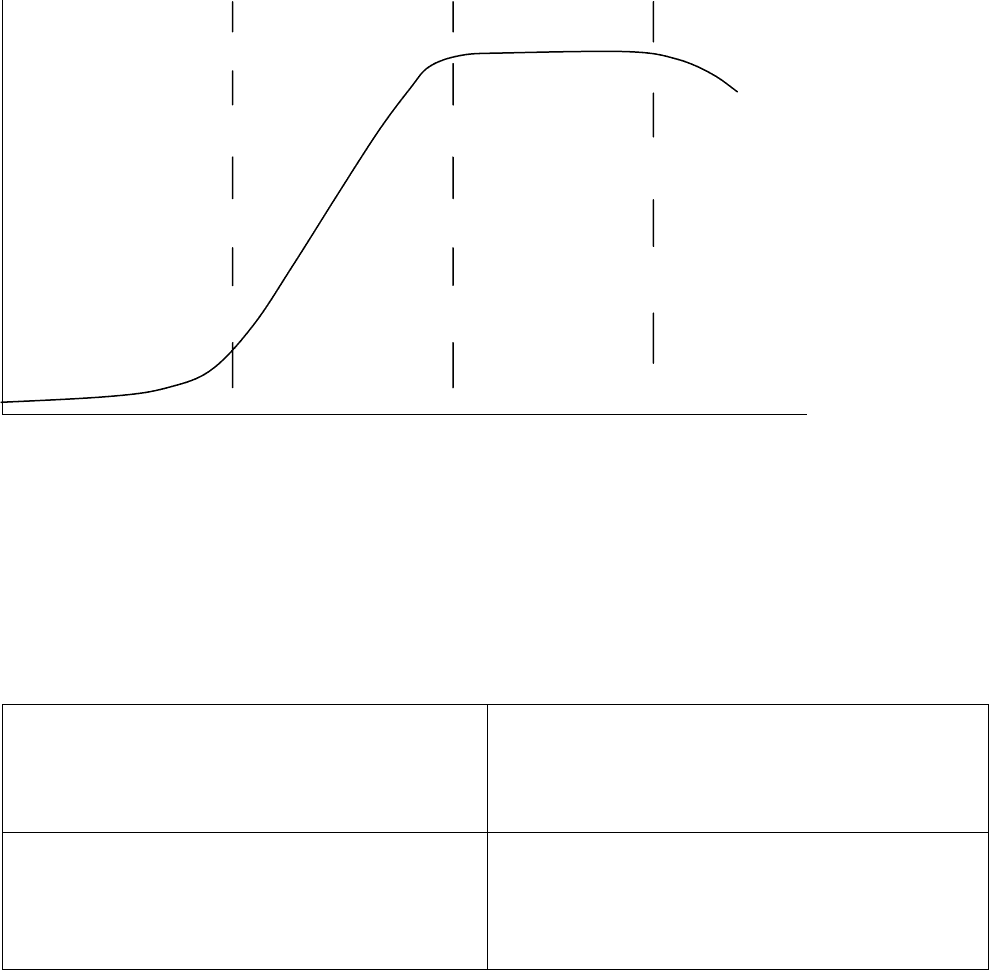

– в значительной степени определяет возможности «выхода» капитала из бизнеса. Динамика

элементов делового риска представлена на рисунке 1.4.

Выручка,

прибыль

Ключевые элементы

делового риска

Возникновение Рост Зрелость Спад

- продуктовый риск

- риск принятия

рынком

- риск рыночной доли - риск рыночной доли

- риск, связанный с - риск, связанный с

размером рынка на размером рынка на

стадии зрелости стадии зрелости

- продолжительность - продолжительность - продолжительность

стадии зрелости стадии зрелости стадии зрелости

- сохранение - сохранение - сохранение

рыночной доли рыночной доли рыночной доли

- темпы спада - темпы спада - темпы спада - темпы спада

Стадии жизненного цикла

Рисунок 1.4 – Ключевые элементы делового риска на стадиях жизненного цикла

организации [12]

Схематически изменения уровня делового риска на различных стадиях жизненного

цикла организации представлено на рисунке 1.5.

Стадия роста

Деловой риск: высокий

Стадия возникновения

Деловой риск: очень высокий

Стадия зрелости

Деловой риск: средний

Стадия падения

Деловой риск: низкий

Рисунок 1.5 – Изменение уровня делового риска на стадиях жизненного цикла

организации

Уровень и содержание делового риска на каждой стадии жизненного цикла в

значительной степени обусловлены объективными факторами. Так, продолжительность

стадии зрелости для предприятий, выпускающих продукцию с короткими периодами до

наступления ее морального устаревания, будет практически всегда меньше

22

продолжительности стадии зрелости для предприятий, выпускающих традиционную

продукцию. Для увеличения продолжительности этой стадии первым предприятиям

необходимо постоянно обновлять ассортимент выпускаемой продукции, проводить

исследования и разработки. Возможности менеджмента по управлению элементами делового

риска относительно ограничены.

Финансовый риск связан, прежде всего, с привлечением заемных средств и

финансовой зависимостью организации от кредиторов. Чем выше доля заемных средств, тем

выше финансовый риск организации. В отличие от делового риска, финансовый риск в

значительной степени определяется действиями менеджмента. Уровень финансового риска

организации может быть изменен посредством изменения структуры источников

финансирования. Так, увеличение доли собственного капитала при прочих равных условиях

приводит к снижению финансового риска организации.

Для

реализации правильного управления рисками необходимо рассматривать

совокупный или общий риск, то есть деловой и финансовый риск в совокупности. Так,

сочетание низкого уровня делового риска с высоким финансовым риском приводит к

наличию среднего уровня совокупного риска, что является вполне приемлемым с точки

зрения риск-менеджмента. Аналогично можно оценить и сочетание высокого делового

риска

с низким уровнем финансового риска. Недопустимым считается сочетание высокого

делового риска и высокого финансового риска, поскольку это означает наличие очень

высокого совокупного риска. Также оценивается отрицательно сочетание низкого уровня

делового риска с низким уровнем финансового риска – это означает, что предприятие не

достаточно эффективно реализует свои возможности получения прибыли и

обеспечения

доходов для собственников.

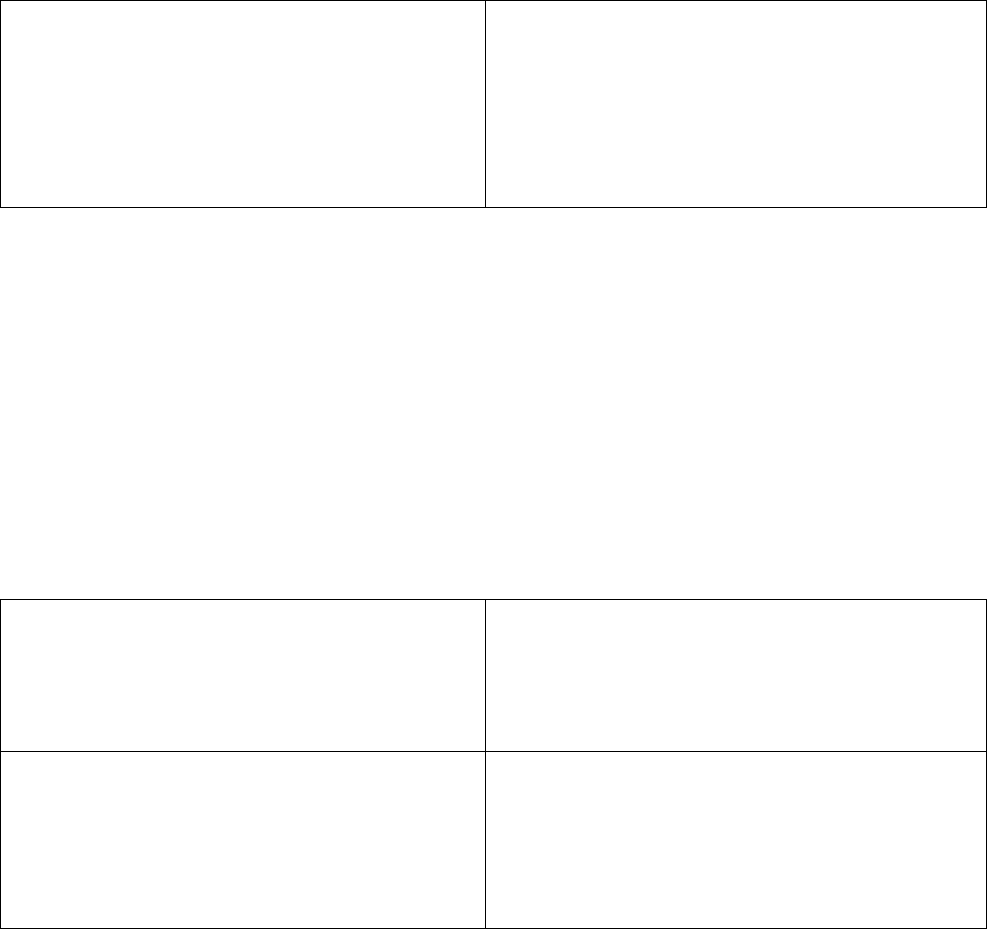

Поскольку, как было отмечено, уровень делового риска зависит от фазы жизненного

цикла организации, для управления совокупным риском необходимо формировать

финансовую стратегию так, чтобы его уровень был приемлемым. На следующем рисунке

показано требуемое сочетание уровней делового и финансового рисков на разных стадиях

жизненного цикла организации.

Стадия роста

Деловой риск: высокий

Финансовый риск: низкий

Стадия возникновения

Деловой риск: очень высокий

Финансовый риск: очень низкий

23

Стадия зрелости

Деловой риск: средний

Финансовый риск: средний

Стадия падения

Деловой риск: низкий

Финансовый риск: высокий

Рисунок 1.6 – Сочетание уровней делового и финансового риска на различных

стадиях жизненного цикла организации

Реализация представленного сочетания уровней риска возможна посредством

управления структурой источников финансирования организации. Низкий уровень

финансового риска может быть обеспечен за счет преимущественного использования

собственных источников финансовых ресурсов. Поэтому на ранних стадиях жизненного

цикла следует привлекать различные виды возможных собственных источников. Так, на

стадии возникновения, когда риски нового бизнеса очень высоки, в качестве собственных

источников финансирования могут привлекаться средства венчурных фондов и

неформального венчурного финансирования. На стадии роста деловой риск продолжает

быть высоким, поэтому для развития предприятия также должны привлекаться

преимущественно собственные источники. На этом этапе венчурные инвесторы, как

правило, «выходят» из бизнеса, продавая свою долю в капитале стратегическим инвесторам.

На стадии зрелости происходит заметное снижение уровня делового риска, что делает

возможным привлечение заметной доли заемного капитала в общей сумме источников

финансирования. Относительно снижаются общие потребности в дополнительном

привлечении капитала, который необходим для поддержания существующих объемов

хозяйственной деятельности и умеренного роста. Собственный капитал на этой стадии

привлекается, прежде всего, в форме реинвестирования прибыли. На стадии спада деловой

риск становится минимальным, поэтому допустимым становится высокое значение уровня

финансового риска. Организация может использовать преимущественно заемные источники

финансирования, постепенно выводя собственный капитал из бизнеса.

Стадия роста

Деловой риск: высокий

Финансовый риск: низкий

Источники финансирования: собственный

капитал (стратегическое инвестирование)

Стадия возникновения

Деловой риск: очень высокий

Финансовый риск: очень низкий

Источники финансирования: собственный

капитал (венчурное финансирование)

24

Стадия зрелости

Деловой риск: средний

Финансовый риск: средний

Источники финансирования: заемный и

собственный капитал (реинвестирование

прибыли)

Стадия падения

Деловой риск: низкий

Финансовый риск: высокий

Источники финансирования: заемный

капитал

Рисунок 1.7 – Состав источников финансирования на различных стадиях жизненного

цикла организации

Помимо определения основных источников финансовых ресурсов в ходе

стратегического финансового планирования формируется стратегия поведения организации

в ее взаимоотношении с собственниками по поводу выплат дивидендов. Возможности

выплаты дивидендов не являются одинаковыми на разных стадиях жизненного цикла

организации.

Стадия роста

Источники финансирования: собственный

капитал (стратегическое инвестирование)

Дивидендные выплаты: низкие

Стадия возникновения

Источники финансирования: собственный

капитал (венчурное финансирование)

Дивидендные выплаты: нулевые

Стадия зрелости

Источники финансирования: заемный и

собственный капитал (реинвестирование

прибыли)

Дивидендные выплаты: высокие

Стадия падения

Источники финансирования: заемный

капитал

Дивидендные выплаты: тотальные

Рисунок 1.8– Дивидендные выплаты на различных стадиях жизненного цикла

организации

На стадии возникновения при отсутствии чистой прибыли и близком к нулю значении

чистого денежного потока дивиденды, как правило, не выплачиваются вовсе. На стадии

роста возможности дивидендных выплат также весьма ограничены, поскольку чистая

прибыль относительно невелика, а потребности в финансовых ресурсах высоки. Возможно

лишь поддержание дивидендной доходности на минимальном приемлемом уровне. На

стадии зрелости предприятие имеет, как правило, достаточно высокую чистую прибыль и

положительный чистый денежный поток. Можно планировать высокие показатели

дивидендного выхода. На стадии спада, когда нет потребности в дополнительном

25

привлечении финансовых ресурсов, практически вся чистая прибыль может быть направлена

на выплату дивидендов.

Таким образом, при осуществлении стратегического финансового планирования на

основе концепции жизненного цикла организации могут быть определены ключевые

параметры финансовой стратегии, связанные со структурой источников финансирования

организации и распределением прибыли на цели реинвестирования и дивидендных выплат.

Выводы по разделу

Стратегическое финансовое планирование направлено на решение таких задач, как

установление целевых финансовых показателей в рамках генеральной стратегии

организации, определение структуры финансовых ресурсов, направлений распределения и

инвестирования прибыли организации. При решении этих задач необходимо принимать во

внимание уровень делового и финансового риска. Уровень делового риска во многом

определяется фазой жизненного цикла организации. Поэтому при разработке

стратегического финансового плана необходимо формировать структуру финансовых

ресурсов таким образом, чтобы совокупный (деловой и финансовый) риск имел приемлемый

уровень. На первых стадиях жизненного цикла, когда деловой риск высокий, следует

привлекать для развития финансовые ресурсы с низким уровнем финансового риска, то есть

собственные источники. В дальнейшем при уменьшении делового риска расширяются

возможности для привлечения заемных средств, которые имеют более высокий уровень

финансового риска.

26

Глава 2 Методические вопросы составления и использования

бюджетов в системе управления предприятия

2.1 Бюджетная структура предприятия: состав и содержание

бюджетов краткосрочного финансового планирования

В данном разделе дана характеристика бюджетной структуры и бюджетов ее образующих.

А также рассмотрен порядок разработки архитектуры бюджетной системы.

Любой ли план является бюджетом?

Текущее финансовое планирование – это процесс разработки, принятия, исполнения

годового плана коммерческой организации, а так же контроля над его исполнением.

Бюджет – это оперативный финансовый план, составляемый, как правило, на срок до

одного года, отражающий поступление и расходование средств по текущей,

инвестиционной и финансовой деятельности предприятия.

Основные различия понятий «план» и «бюджет» приведены в таблице 2.1.

Таблица 2.1 – Основные различия понятий «план» и «бюджет»

Признак План Бюджет

Показатели Любые, в т.ч.

неколичественные

Стоимостные

Период

планирования

В зависимости от вида плана До 1 года

Назначение Цели и способы

достижения

Ресурсное обеспечение, средство

контроля

Бюджет предприятия показывает планируемую величину дохода, которая должна

быть достигнута, расходы, которые должны быть снижены в течение планируемого периода

и капитал, который необходимо привлечь для достижения цели.

Что такое бюджетная структура, какие бюджеты ее образуют?

Бюджетная структура – это система бюджетов, по которой происходит

последовательное планирование и учет результатов хозяйственной деятельности всего

предприятия.

27

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий)

бюджет. Генеральный бюджет состоит из следующих частей:

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов

и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет производства, бюджет

производственных запасов, бюджет прямых затрат на материалы, бюджет производственных

накладных расходов, бюджет прямых затрат на оплату труда, бюджет коммерческих

расходов, бюджет управленческих расходов, отчет о прибылях и убытках);

- вспомогательные бюджеты (бюджеты налогов, план капитальных

(первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли,

бюджеты отдельных проектов и программ).

Финансовые бюджеты собственно и предназначены для управления финансами

предприятия, оценки финансового состояния бизнеса для выполнения всех тех

управленческих задач, о которых шла речь выше. Основные бюджеты позволяют

руководителям иметь всю необходимую информацию для оценки финансового положения

компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и

инвестиционной привлекательности проекта. Вот почему для полноценного

бюджетирования необходимо обязательное составление всех трех основных бюджетов.

Операционные и вспомогательные бюджеты нужны, прежде всего, для увязки

натуральных показателей планирования (кг, шт.) со стоимостными, для более точного

составления основных бюджетов, определения наиболее важных пропорций, ограничений и

допущений, которые стоит учитывать при составлении основных бюджетов.

Если набор основных бюджетов является обязательным (для серьезной постановки не

только финансового планирования, но в целом финансового менеджмента в компании), то

состав операционных и вспомогательных бюджетов может определяться руководителями

предприятия прежде всего исходя из характера стоящих перед ним целей и задач, специфики

бизнеса, а также уровня квалификации работников финансовых и планово-экономических

служб, степени методической, организационной и технической готовности предприятия или

фирмы.

Процесс формирования генерального бюджета организации представлен на рисунке

2.1.

28

Финансовые бюджеты

Рисунок 2.1 – Процесс формирования генерального бюджета организации

Установление целей

Тактический бюджет

Стратегический бюджет

Бюджет капиталовложений

Бюджет продаж Бюджет коммерческих расходов

Бюджет производства

Бюджет

прямых

затрат на

материалы

Бюджет

прямых

затрат на

оплату

труда

Бюджет

производс

твенных

накладных

расходов

Бюджет

управленческих

расходов

Бюджет производственных затрат

Бюджетный

баланс

Бюджетный

отчет о

прибылях и

убытках

Бюджет

движения

денежных

средств

29

Отчет о прибыли необходим для оценки рентабельности текущей деятельности

компании. Принципиальным в отчете о прибыли является разделение затрат на переменные

и постоянные. Это необходимо, чтобы понять, как будут изменяться результаты

деятельности компании при изменении объемов производства. В долгосрочной перспективе

именно наличие прибыли является залогом положительного сальдо отчета о движении

платежных средств.

Основное предназначение отчета о движении денежных средств - это

обеспечение платежеспособности компании. Под платежеспособностью, мы понимаем,

способность компании выполнять в полном объеме и в срок платежи необходимые для

нормальной (запланированной) работы компании.

Прогнозный баланс является важнейшим инструментом управления активами и

пассивами предприятия. Наиболее актуальными для предприятий, в данном контексте,

являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы

оптимизации структуры источников финансирования.

Операционные бюджеты

Бюджет продаж отражает объем продаж в натуральных и стоимостных показателях,

включает в себя ожидаемый денежный поток от продаж, дополняется графиком денежных

поступлений от продаж.

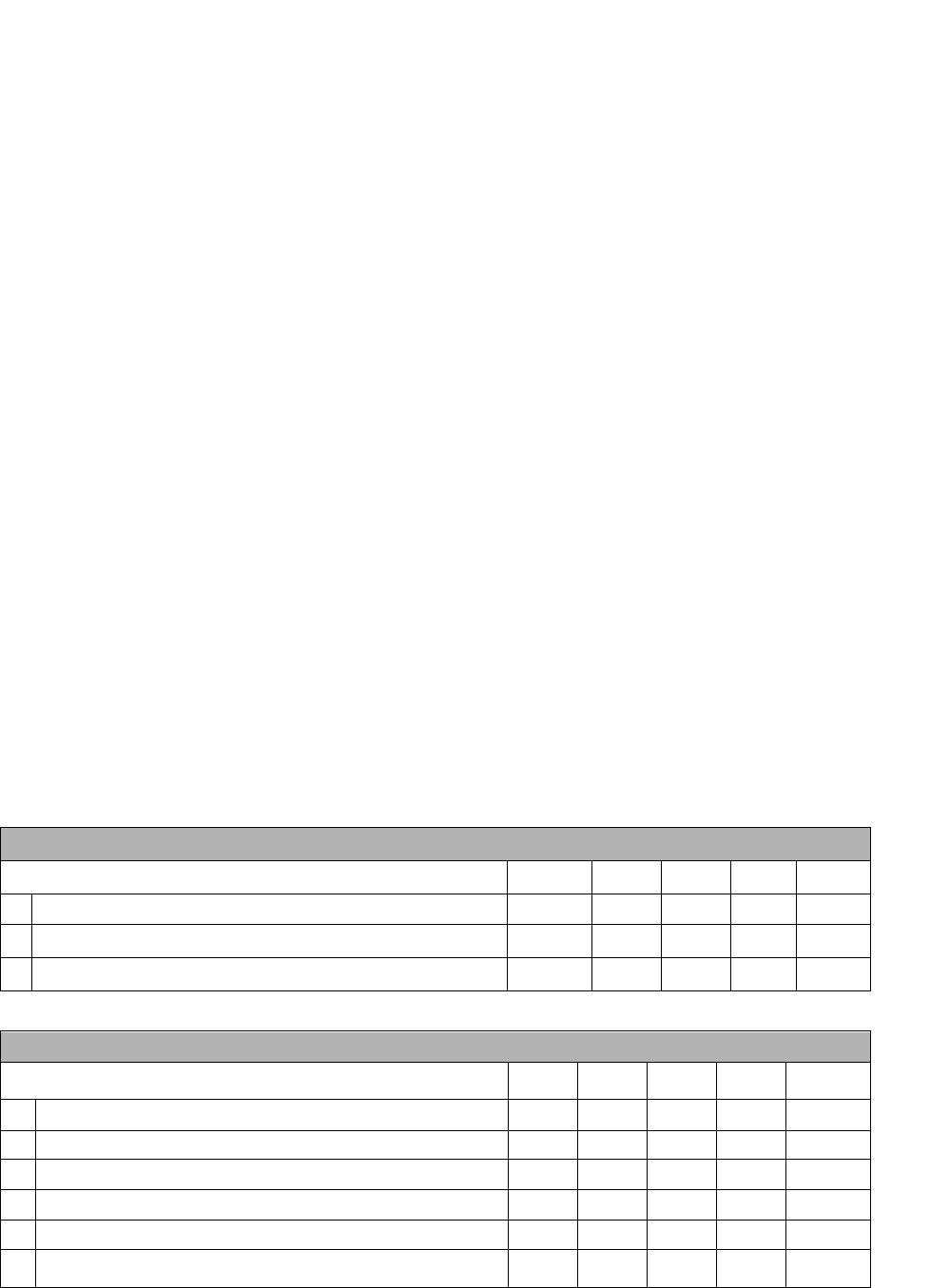

Бюджет продаж

Показатели 1 кв. 2 кв. 3 кв. 4 кв. Итого

1 Ожидаемые продажи, ед.

2 Цена ед., руб.

3 Общий объем продаж, руб.

График поступлений денежных средств

Показатели 1 кв. 2 кв. 3 кв. 4 кв. Итого

1 Дебиторская задолженность, руб.

2 Поступления от продаж за 1-й кв., руб.

3 Поступления от продаж за 2-й кв., руб.

4 Поступления от продаж за 3-й кв., руб.

5 Поступления от продаж за 4-й кв., руб.

6 Общие поступления денежных средств, руб.

30

Бюджет производства составляется на основе бюджета продаж, учитывает

производственные мощности, запасы, величину внешних закупок.

Бюджет производства

Показатели 1 кв. 2 кв. 3 кв. 4 кв. Итого

1 План продаж, ед.

2 Запас готовой продукции на конец периода, ед.

3 Общая потребность в изделиях, ед.

4 Запас готовой продукции на начало периода, ед.

5 Количество единиц, подлежащих изготовлению.

Бюджет производственных запасов формируется в стоимостном выражении, объем

запасов сырья и материалов на конец периода планируется исходя из потребности

производства следующего периода, содержит информацию для подготовки прогнозных форм

№1 и №2.

Бюджет прямых затрат на материалы составляется на основе производственного

бюджета и бюджета продаж, показывает: сколько сырья требуется и сколько должно быть

закуплено, дополняется графиком погашения кредиторской задолженности (по материалам).

Бюджет прямых затрат на материалы и производственных запасов

Показатели 1 кв. 2 кв.3 кв. 4 кв. Итого

1 План производства, ед.

2 Потребность в материале на ед. изд., кг

3 Потребность в материале на весь объем, кг

4 Запас материала на конец периода, кг

5 Общая потребность, кг

6 Запас материала на начало периода, кг

7 Материалы, подлежащие закупке, кг

8 Цена единицы материала, руб.

9 Стоимость закупок, руб.

График погашения кредиторской задолженности

(по закупкам)

Показатели 1 кв. 2 кв.3 кв. 4 кв. Итого

1 Задолженность на начало периода, руб.

2 Закупки 1-го кв., руб.

3 Закупки 2-го кв., руб.

4 Закупки 3-го кв., руб.

5 Закупки 4-го кв., руб.