Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

31

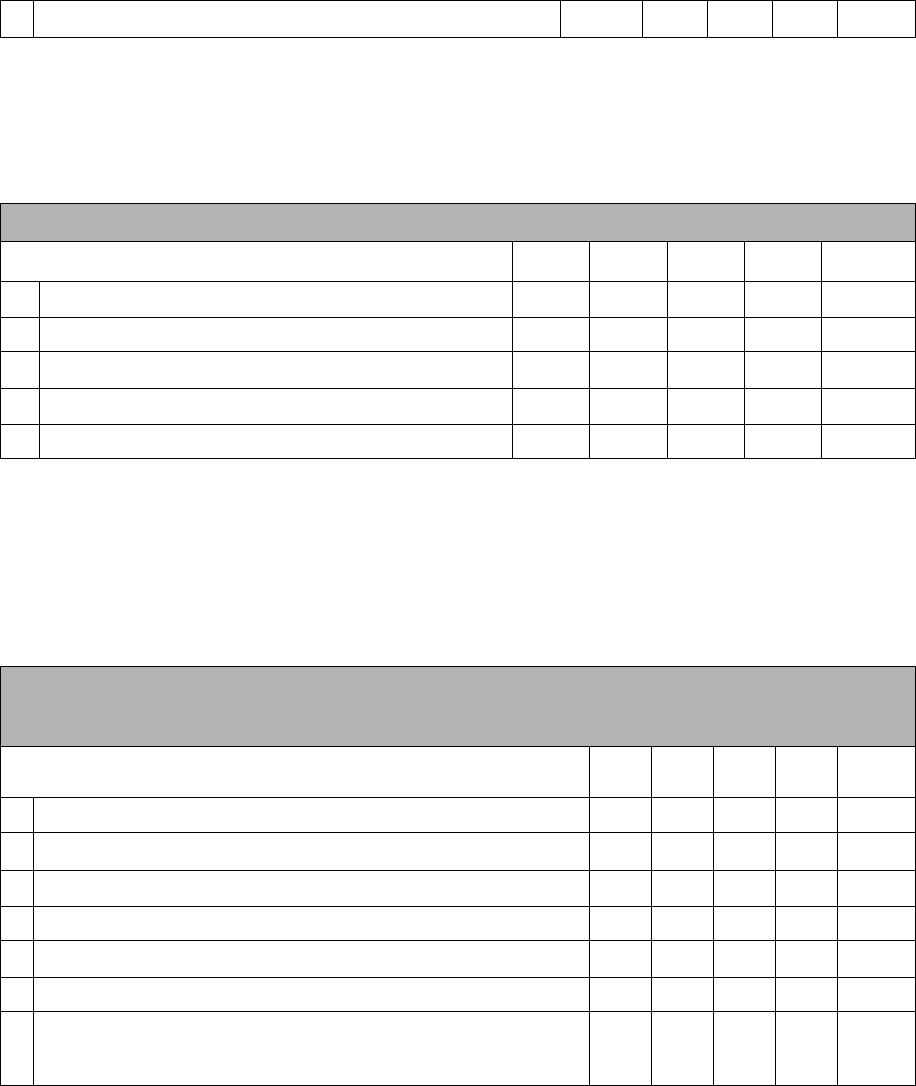

6 Итого выплат

Бюджет прямых затрат на оплату труда подготавливается на основе бюджета

производства, данных о производительности, ставок оплаты труда, дополняется графиком

погашения кредиторской задолженности по оплате труда.

Бюджет прямых затрат на оплату труда

Показатели 1 кв. 2 кв. 3 кв. 4 кв. Итого

1 План производства, ед..

2 Прямые затраты труда, в часах на ед.

3 Итого, часов

4 Стоимость 1 часа, руб.

5 Суммарные прямые затраты труда, руб.

Бюджет общепроизводственных накладных расходов отражает все затраты,

связанные с производством продукции, за исключением прямых затрат на материалы и

оплату труда, затраты разбиваются на 2 части: постоянную и переменную.

Бюджет общезаводских накладных расходов

Показатели 1

кв.

2

кв.

3

кв.

4

кв.

Итого

1 Прямые затраты труда, час

2 Переменная ставка накладных расходов, руб./час

3 Переменные накладные расходы, руб.

4 Постоянные накладные расходы, руб.

5 Общие накладные расходы, руб.

6 Амортизационные отчисления, руб.

7 Выплаты денежных средств по накладным расходам,

руб.

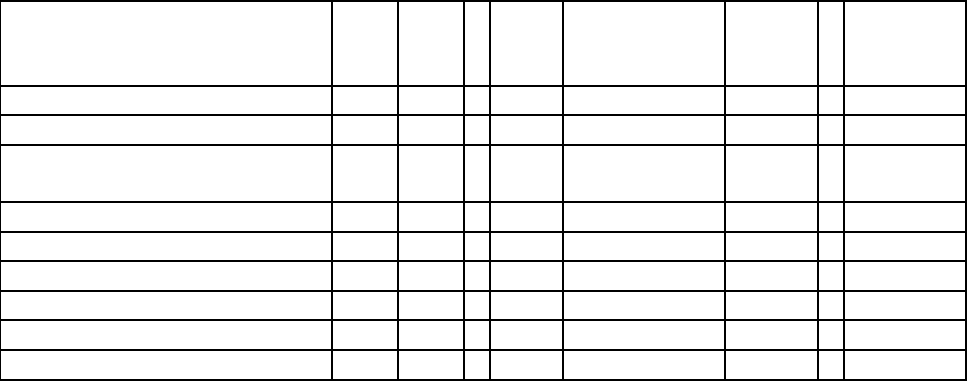

Бюджет коммерческих расходов соотносится с объемом продаж, расходы

планируются в процентном отношении к объему продаж и группируются по различным

критериям.

Бюджет управленческих расходов отражает расходы не связанные с

производственной или коммерческой деятельностью предприятия.

32

Бюджет коммерческих и административных расходов

Показатели 1 кв. 2 кв. 3 кв. 4 кв. Итого

1 План продаж, ед.

2 Переменные коммерческие

расходы (комиссионные агентов),

руб./ед.

3 Суммарные переменные расходы,

руб.

4 Постоянные коммерческие и

административные расходы всего,

руб., в т. ч.

5 - реклама

6 - оплата труда служащих

7 - аренда

8 - налоги

9 - общие расходы

Специальные бюджеты

Специальные бюджеты (вспомогательные и дополнительные) необходимы для более

точного определения целевых показателей и нормативов финансового планирования, более

точного учета особенностей местного (регионального) налогообложения. Набор

специальных бюджетов, как и операционных, может определяться самостоятельно

руководителями предприятия или фирмы в зависимости от специфики хозяйственной

деятельности. В отличие от финансовой отчетности, формы бюджетов нестандартизированы.

Их структура зависит от объекта планирования, размера организации и степени

квалификации разработчиков. Бюджеты могут разрабатываться на годовой основе (с

разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала

пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года,

бюджет все время проецируется на год вперед).

Как разработать архитектуру бюджетной системы?

При разработке бюджетной структуры определяется список операционных,

финансовых и вспомогательных бюджетов, разрабатываемых для каждого объекта

бюджетирования и предприятия в целом. В результате появляется архитектура бюджетной

системы (таблица 2.2). В первом столбце таблицы указываются все бюджеты предприятия. В

первой строке – перечень единиц финансовой структуры. В пересечении ставится отметка,

33

свидетельствующая об участии подразделения в разработке того или иного бюджета.

Например, бюджет продаж разрабатывается в центре дохода 1 и центре маржинального

дохода 1.

Таблица 2.2– Архитектура бюджетной системы

Структура основного бюджета Центр

затрат

1

Центр

затрат

2

… Центр

доход

а

1

Центр

маржинального

дохода 1

Центр

прибыли

1

… Центр

инвестиций

1

1.Операционные бюджеты

1.1 Бюджет продаж + +

1.2Бюджет коммерческих

р

асходов

+

1.3 +

… + + +

2 Финансовые бюджеты

2.1 Бюджет доходов и расходов + + +

2.2 БДДС + +

…

После разработки системы бюджетов необходимо разработка форматов

бюджетов.

На данном этапе для всех бюджетов объектов бюджетирования разрабатываются

форматы таблиц. При формировании таблиц необходимо соблюдать следующие условия:

− таблицы должны быть универсальными (форматы идентичны для всех единиц

финансовой структуры);

− данные, заполняемые вручную, и значения, рассчитываемые автоматически,

должны быть разграничены (например, выделены цветом).

Выводы по разделу

1. Бюджетная структура включает в себя финансовые, операционные,

вспомогательные и дополнительные бюджеты.

2. Архитектура бюджетной системы позволяет четко обозначить перечень бюджетов,

составляемых тем или иным подразделение финансовой структуры.

34

2.2 Содержание бюджетов оперативного финансового планирования

Оперативное финансовое планирование (месячное бюджетирование) представляет

собой детальный план деятельности предприятия на месяц, представленный в виде системы

взаимосвязанных исходных и результирующих показателей. Месячный бюджет составляется

на базе годового бюджета с более глубокой детализацией и уточнением планируемых на год

данных. Главное, о чем нужно помнить при оставлении месячного бюджета, - это разумная

необходимость детализации. Необходимо сопоставлять выгоды от детализации данных

затратами времени и ресурсов на разработку месячного бюджета.

Зачем составлять оперативные финансовые планы?

Основными задачами оперативного планирования являются:

1) Конкретизация установленного бюджетного задания для структурных

подразделений:

- уточнение движения финансовых ресурсов;

- установление персональной ответственности за выполнение показателей.

2) Контроль исполнения бюджетов центрами финансовой ответственности (ЦФО) и

планово-экономической службой:

- определение круга лиц, контролирующих исполнение различных статей бюджета;

- определение перечня контрольных показателей;

- сбор информации и составление отчетов;

- выявление отклонений и причин отклонений;

- принятие решений о корректировке бюджетов.

3) Увязка финансовых показателей с движением материальных ценностей и с

системой материального стимулирования:

- определение оптимального объема товарно-материальных запасов.

4) Увязка финансовых показателей с системой материального стимулирования.

5) Эффективное управление оборотными активами:

-обеспечение ликвидности организации;

-минимизация расходов на финансирование;

-обеспечение соблюдения графика производства;

-обеспечение сбыта.

35

Что такое платежный календарь? Какова методика его составления?

В ходе оперативного финансового планирования составляется платежный календарь

организации.

Платежный календарь – план организации производственно-хозяйственной

деятельности предприятия, в котором календарно взаимосвязаны все источники денежных

поступлений и расходы за определенный период времени.

Информационной базой для составления платежного календаря выступают:

- договоры с контрагентами, банками и другими организациями;

- акты сверки расчетов с контрагентами;

- акты сдачи-приема продукции (работ услуг);

- счета на оплату продукции (работ, услуг);

- счета-фактуры (выданные и полученные);

- банковские документы о поступлении средств на счета;

- документы о согласовании цен;

- графики отгрузки продукции;

- графики выплаты заработной платы;

- законодательно установленные сроки платежей по финансовым обязательствам

(перед бюджетом, внебюджетными фондами, контрагентами);

- внутренние приказы.

Методика составления платежного календаря включает следующие этапы:

1) Выбор периода планирования (месяц, декада, пятидневка).

2) Планирование объема продажи продукции (работ, услуг).

3) Расчет плана возможных денежных поступлений на основе коэффициента

инкассации. (Коэффициент инкассации – процент денежных поступлений от продаж в

соответствующем периоде времени от момента реализации)

4) Оценка ожидаемых в плановом периоде денежных расходов.

5) Подведение итогов – определение остатка средств.

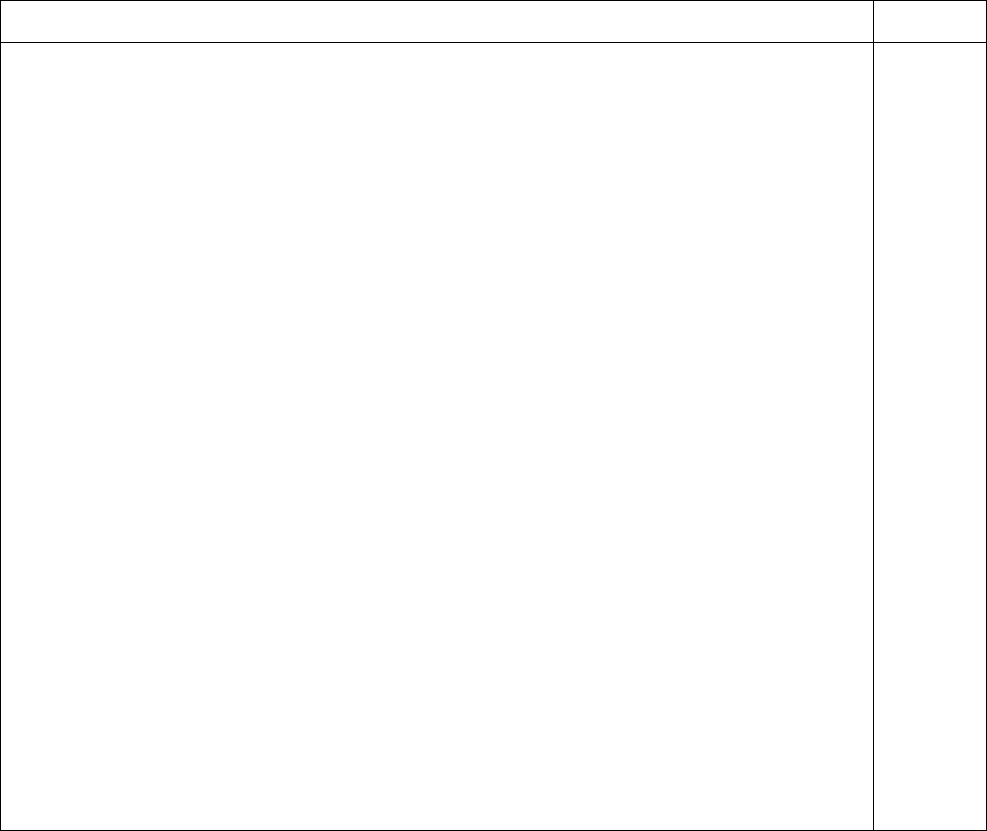

Основные показатели платежного календаря представлены в таблице 2.3.

Если в процессе оперативного финансового планирования расходы превысили

поступления, то возможны следующие действия:

- перенос части непервоочередных расходов на следующий плановый период;

- обеспечение максимальной предоплаты за произведенную продукцию;

- сокращение сроков предоставляемого коммерческого кредита;

- ускорение инкассации просроченной дебиторской задолженности;

36

- использование методов рефинансирования дебиторской задолженности – учет

векселей, факторинг;

- использование скидок за раннюю оплату;

- поиск дополнительных источников финансирования.

Таблица 2.3 - Основные показатели платежного календаря

Наименование статьи Сумма

1. Наличие денежных средств на начало периода

2. Поступление средств (доходы)

2.1 Выручка от продажи продукции

2.2 Поступление дебиторской задолженности

2.3 Авансы (предоплата)

2.4 Поступления от реализации имущества

2.4.1 Реализация основных средств

2.4.2 Реализация запасов

2.5 Внереализационные доходы

2.6 Поступления за счет увеличения кредиторской задолженности

2.6.1 Кредиты

2.6.2 Эмиссия векселей

2.7 Другие денежные поступления

2.8 Всего поступления средств

3. Расходование средств

3.1. Оплата счетов поставщиков

3.2 Погашение кредиторской задолженности

3.3 Оплата труда персонала

3.4 Коммерческие расходы

3.5 Управленческие расходы

3.6 Налоги, сборы, отчисления

3.7 Авансы (предоплата)

3.8 Инвестиции (реальные, портфельные)

3.9 Выплаты процентов и дивидендов

3.10 Прочие денежные расходы

3.11 Всего расходование средств

4. Наличие денежных средств на конец периода

5. Минимально допустимое сальдо на конец периода

При превышении расходов над доходами положительным моментом является

обеспечение финансовая устойчивость и платежеспособность организации, но при этом

происходит - снижение рентабельности активов (деньги «не работают»). Налицо главное

противоречие финансового менеджмента: ликвидность-рентабельность.

37

Основные положения данного раздела:

1. Оперативное финансовое планирование позволяет детализировать бюджеты на

короткие периоды времени для структурных подразделений; контролировать исполнение

бюджета в режиме реального времени и увязать финансовые показатели с системой

материального стимулирования.

2. Платежный календарь позволяет календарно взаимоувязать источники денежных

средств и расходы за определенный период времени.

38

2.3 Методы анализа исполнения бюджетов

Выше было рассмотрено, как планировать свою деятельность на перспективу. В

данном разделе уделим внимание сопоставлению действительности с планами и измерению

результатов деятельности. Вы найдете ответы на вопросы: какое место занимает анализ в

цикле управления, какие существуют методы анализа как использовать гибкий бюджет при

анализе показателей?

Какое место занимает анализ в цикле управления?

Цикл управления компанией включает в себя следующие этапы: постановка целей,

планирование, исполнение, контроль, анализ, формирование управленческого воздействия,

корректировка планов.

Такая структура характерна как для стратегического, так и для оперативного

управления. Бюджетное управление также проходит по вышеуказанному циклу и значение

этого этапа заключается в оценке значений планируемых и достигнутых финансовых

показателей периода на соответствие стратегическим целям (на уровне всего периода), а

также в оценке величины отклонений достигнутых значений показателей от

запланированного для данного периода.

Именно на основе анализа можно сформировать обоснованное и своевременное

управленческое решение по корректировке оперативных планов (целей) предприятия либо о

продолжении выбранного курса. Таким образом, анализ финансового состояния предприятия

как основа для выработки управленческих решений является важнейшим этапом в процессе

бюджетирования.

Анализ осуществляется на всех стадиях бюджетного управления: сначала

анализируются планы на предмет их соответствия финансовой цели предприятия, потом в

текущем режиме анализируются возникающие отклонения для предотвращения укрепления

негативных тенденций, а последним проводится анализ отчетности о фактическом выполнении

бюджета ЦФО и всего предприятия. Этот «окончательный анализ» может проводиться как на

промежуточных этапах (декада, месяц, квартал — периодичность зависит от специфики

деятельности предприятия, прежде всего от продолжительности производственного и

операционного циклов), так и после завершения бюджетного периода (год).

Существует огромное количество показателей или их групп, которые характеризуют

ту или иную сторону деятельности предприятия. Однако важнейшим шагом в разработке

системы управленческого анализа является выбор всего нескольких основных показателей,

39

на которые будет ориентироваться руководство в своей деятельности. Такой выбор

определяется спецификой бизнеса, отрасли или продукта, а также цели, поставленные на

предприятии.

Главным моментом анализа является сравнение полученных значений, которое может

проводиться по различным периодам, бизнесам, плану и факту, а также относительно

нормативных значений коэффициентов.

Какие существуют методы анализа?

Можно выделить следующие группы методов анализа: структурный, факторный,

маржинальный (безубыточности), анализ отклонений.

Структурный анализ исходит из того, что каждый показатель имеет свою

внутреннюю структуру и доля различных частей в значении показателя различна. Целью

проведения структурного анализа в рамках бюджетного управления является оценка вклада

статей или их групп в общую величину бюджета за период и оценка влияния статей на

динамику величины бюджета во времени. Исходя из этих целей выделяются два основных

вида структурного анализа: вертикальный и горизонтальный. Первый определяет удельный

вес некоторых статей или их групп в общем значении показателя бюджета (как правило весь

бюджет берется равным 100%). Второй вид структурного анализа показывает динамику

значений показателей во времени, сравнение происходит с определенным (базисным или

предыдущим) периодом, который берется за 100%.

При проведении факторного анализа на основе полученных данных за период по

определенным алгоритмам сравниваются между собой различные статьи бюджетов всех

типов. Найденные соотношения формируют группу показателей (коэффициентов, индексов),

которые потом сравниваются между собой и/или со значениями принятых в качестве

нормативных (допустимых, желаемых). Целью такого анализа является оценка соответствия

достигнутых показателей нормативным и степени влияния одних статей на другие и на

общие показатели деятельности предприятия через систему коэффициентов. Часто для

бюджетного управления выделяют из множества видов факторного анализа

коэффициентный анализ и анализ показателя возврата на инвестиции (ROI).

Коэффициентный анализ проводится путем расчета коэффициентов, значения

которых можно сравнивать между собой за различные периоды, по бизнесам, направлениям

и т.д. Такими коэффициентами могут быть имущественное положение предприятия,

ликвидность, финансовая устойчивость, рентабельность и др.

40

Анализ показателя возврата на инвестиции позволяет определить эффективность

деятельности предприятия на уровне центра инвестиций, т.е. самом верхнем уровне

финансовой структуры. При этом анализируется финансовый результат, полученный на все

средства, инвестированные собственниками в предприятие. Многофакторность

коэффициента ROI делает его удобным инструментом для прогнозного моделирования:

изменяя значение того или иного фактора, мы можем наблюдать, как при этом изменяется

итоговый результат, либо наоборот, зафиксировав требуемое значение ROI, увидеть, в каких

пределах допустимо варьировать факторные составляющие.

Анализ безубыточности или маржинальный анализ проводится путем сравнения

постоянных затрат предприятия и маржинального дохода (вклада на покрытие) в целях

определения объемов реализации, необходимых для полного покрытия всех расходов при

нулевой прибыли. Маржинальный анализ позволяет выявить минимальный уровень продаж,

при котором предприятие будет способно продолжать свою деятельность не неся убытков и

вклад каждого продукта или бизнеса на покрытие общефирменных затрат, что дает

возможность оптимизировать структуру производства и продаж фирмы.

Анализ отклонений определяет разницу между конкретными значениями

определенного показателя, причем значения эти могут браться в самых разнообразных

разрезах хозяйственной деятельности предприятия.

Глубина анализа определяется задачами, для решения которых необходимо получить

данные, но в общем случае выделяются следующие «этажи погружения»:

• Анализ план-фактных отклонений по величине и направлению. На этой стадии

анализа мы решаем, желательны отклонения или нет, значительны или пренебрежимо малы.

• Факторный анализ отклонений. Уже по названию стадии понятно, что речь идет о

выявлении причин (факторов), которые предопределили отклонение фактического значения

показателя от планового. На этой стадии решается вопрос, каков характер фактора:

субъективный или объективный, длительный или случайный и нужно ли этот фактор

учитывать на будущее, при корректировке планов. В принципе, анализ можно было бы уже на

этой стадии считать законченным, так как выход на формирование управленческого

воздействия уже получен; однако порой выделяется еще одна стадия:

• Анализ эффективности исполнения бюджета, на которой выявляются отклонения, их

причины и все остальные атрибуты, не связанные с тем, что фактические объемы работ

(продаж, производства) отклонились от прогнозного значения.