Книга А.С., Чубур О.В. Финансовое планирование

Подождите немного. Документ загружается.

81

находиться в ведении не только экономического отдела, но и руководства предприятия или

руководителей ЦФО — по крайней мере, тех из них, кто обладает достаточной подготовкой.

Но даже в отсутствие специальных знаний на этапе анализа эти специалисты обязательно

привлекаются для выявления факторов, повлиявших на отклонение факта от плана, и

оценки их характера (объективный/ субъективный, случайный/закономерный,

кратковременный/длительный и т. д.). Этот же этап может потребовать помощи со стороны

специалистов компьютерного отдела, чтобы облегчить обработку информации и

формирование аналитических отчетов.

Какие специалисты участвуют в корректировке бюджетов?

Этап корректировки бюджетов предполагает участие следующих сотрудников:

• руководителей ЦФО и предприятия для выдвижения предложений по воздействию

на производственно-финансовую деятельность;

• экономистов для проверки влияния того, как реализация тех или иных предложений

повлияет на достижение цели предприятия и выполнение его планов;

• руководителей предприятия для утверждения обоснованных корректировок.

Распределение сотрудников по этапам и стадиям цикла бюджетного управления можно

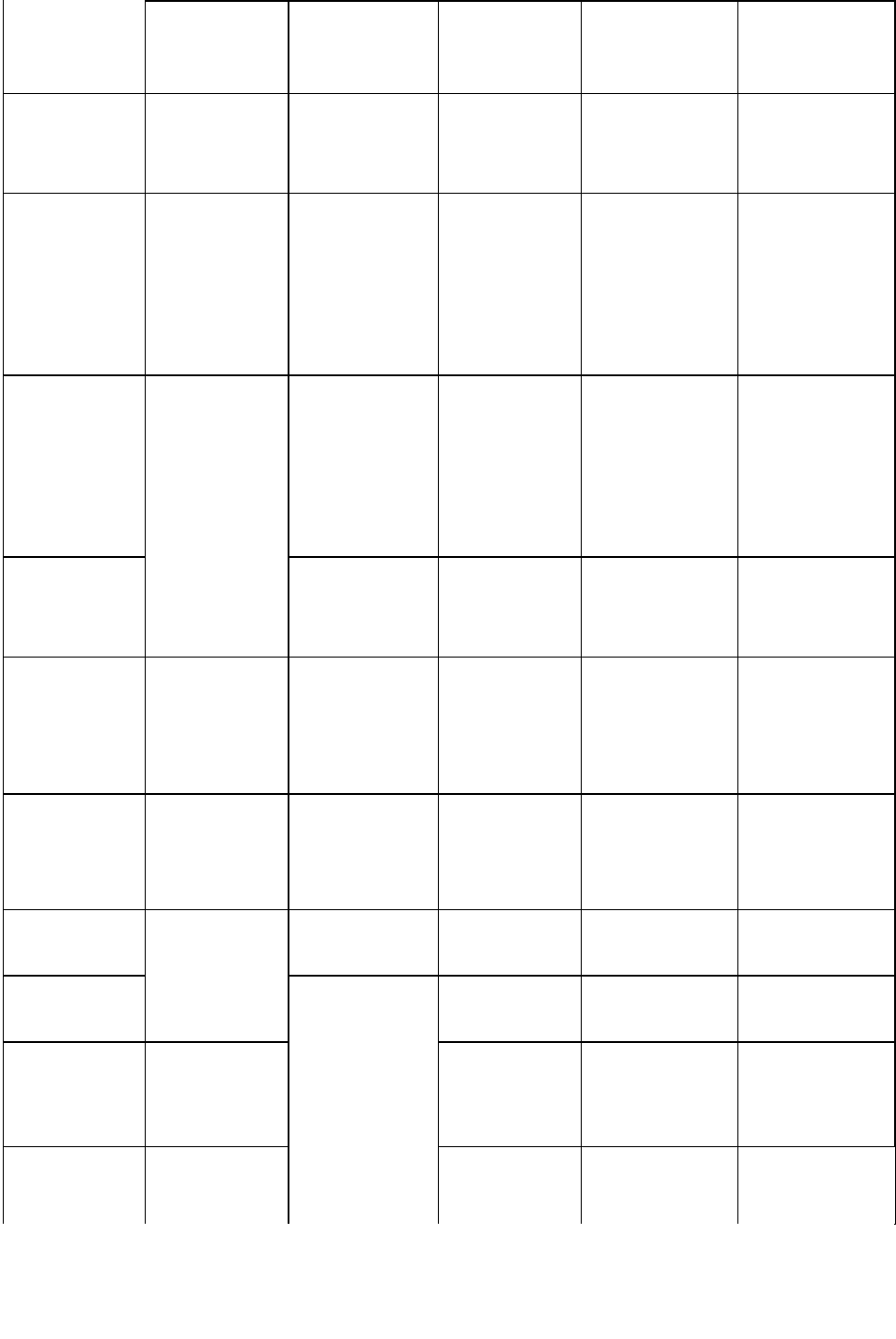

отразить в таблице 3.3.

Из таблицы 3.3 видно, что наибольшую нагрузку для сотрудников экономического

отдела и руководителей ЦФО создает переход на бюджетное управление.

Во многих случаях экономический отдел и образуется на предприятии именно потому,

что руководство решает перейти на бюджетное управление. То есть бюджет и все, что связано с

его составлением и анализом, — основная забота экономического отдела. Иногда экономический

отдел может опереться на своих коллег из финансового отдела, особенно в части, касающейся

бюджета движения денежных средств.

Отдел продаж и отдел маркетинга на основе базового варианта бюджета готовят

различные сценарии развития событий, а в ходе исполнения бюджета передают другим

значительную часть фактической бюджетной информации.

Таблица 3.3 - Участники процесса бюджетного управления

Специалисты Этапы процесса бюджетного управления

82

предприятия составление

бюджета

сбор

фактических

данных

план-фактный

контроль

анализ

исполнения

бюджета

корректировка

бюджетов

Руководители

предприятия

Утверждают

бюджет

Участвуют в

интерпретации

результатов

анализ

а

Утверждают

обоснованные

корректировки

Руководители

ЦФО

Проверяют и

уточняют

сценарии

бюджета

Принимают

меры по

парированию

отклонений

от бюджета в

оперативном

режиме

Выдвигают

предложения

по управлен-

ческому

воздействию

Экономи-

ческий отдел

Готовит

базовый

вариант

бюджета.

Проверяет

отобранные

сценарии на

соответствие

целям и

планам

предприятия

Выявляют

план-фактные

отклонения

Готовят

аналитические

отчеты и

частично

интерпретиру-

ют результаты

Проверяют

соответствие

предлагаемых

корректировок

целям и планам

предприятия

Финансовый

отдел

Бухгалтерия Вводят

фактические

данные в

учетную

систему

ИТ-отдел Обеспечивают

обработку и

хранение

данных

Способствуют

подготовке

аналитических

отчетов

Отдел

маркетинга

Предлагают

сценарии

развития

бюджета

Отдел продаж Передают

фактическую

информацию

для обработки

Производ-

ственные

подразде-

ления

Кредитный

отдел

Руководители ЦФО составляют заявки и предварительные планы, которые служат

бесценным источником исходной информации для составления бюджета, принимают участие в

проверке и уточнении сценариев бюджета. Как правило, они же выбирают тот сценарий, который

83

впоследствии превратится в утвержденный бюджет. После получения сведений об отклонении

фактического развития событий от плана они принимают меры по восстановлению «планового

хода событий». Им необходимо участвовать в интерпретации результатов анализа и после этого

находить варианты желательного управленческого воздействия. Руководители предприятия

утверждают бюджет. Но это не просто механическое подписывание кем-то составленного

документа; утверждение бюджета равносильно согласию на развитие предприятия в оп-

ределенном направлении в течение бюджетного периода. Причем это согласие ответственного

лица. Они участвуют в интерпретации результатов анализа, могут выдвигать предложения по

управленческому воздействию, но главное — они утверждают корректировки бюджета,

прошедшие проверку на обоснованность в экономическом отделе.

Отдел информационных технологий (компьютерный отдел) обеспечивает инфраструктуру

бюджетного управления, отвечая за обработку данных на всех его этапах. Бухгалтерия — и не

только она — вводит фактические данные об исполнении бюджета. Остальные отделы пред-

приятия, так или иначе, эти данные предоставляют.

Выводы по разделу

1. На разных этапах бюджетного процесса задействованы различные специалисты

предприятия.

2. Бюджетирование есть процесс кросс-функциональный. Это определение означает,

что в процессе задействовано большое количество участников, каждый из которых должен

четко понимать, каковы его задачи и цели и какие действия он должен предпринимать для их

решения и достижения.

84

3.5 Проблемы постановки бюджетирования на российских

предприятиях

Обычно перед предприятием встает вопрос: как сделать систему бюджетного

управления максимально эффективной? Для этого необходимо выяснить, что представляет

собой система бюджетного управления, каково ее назначение и условия успешного

функционирования. Системный подход к этому вопросу позволит избежать многих ошибок

при постановке и совершенствовании системы бюджетного управления.

Типичные ошибки, допускаемые на предприятиях при бюджетировании, можно

подразделить на:

- концептуальные;

- методологические;

- управленческие.

Концептуальные погрешности

Мы говорим о бюджетировании как об инструментарии, который используется в

системе управления. Предполагается, что в компании развиты все функции, присущие

данной системе: планирование, организация, мотивация, контроль и анализ.

Довольно часто бюджеты не связаны со стратегией развития бизнеса в силу

отсутствия такой стратегии у компании. Это в корне неверно. На момент внедрения системы

бюджетного управления фирма должна иметь хорошо проработанную миссию и стратегию

развития. Причем стратегию важно выбрать в правильном направлении.

Бюджетное управление необходимо сделать децентрализованным. Начальники

подразделений не должны отвечать за ресурсы, которыми они не распоряжаются и за

результаты, на которые они не влияют. Другими словами, важно правильно определить

центры финансовой ответственности за результаты деятельности. Для этого руководители

всех уровней должны участвовать в разработке бюджетов.

Методологические недочеты

Управленческие решения руководство принимает на основании информации об

отклонениях от бюджета. Отклонения рассчитывают как бюджетные данные минус

фактические данные. Фактические можно получить только из управленческого учета.

Следует заметить, что бюджеты сами по себе управленческой ценности не

представляют. Бывают случаи, когда финансовые специалисты компании с гордостью

85

говорят: «В этом году мы разработали бюджеты, а в следующем будем ставить

управленческий учет». Это очевидно неправильный подход. Важно знать каково отклонение

от бюджета, а только потом на основании анализа этой информации принимать

управленческие решения.

Из вышесказанного можно сделать вывод, что наличие системы управленческого

учета - это необходимое условие функционирования системы бюджетного управления.

Типичной ошибкой является использование фактических данных бухгалтерского

учета. Информацию, представленную в бухгалтерской отчетности, невозможно использовать

для бюджетного управления по двум основным причинам. Во-первых, она не оперативна, а

во-вторых, в ней отсутствует нужное аналитическое представление, например, по центрам

финансовой ответственности.

Таким образом, планирование и контроль должны осуществляться только на основе

данных управленческого учета.

Управленческие ошибки

Чтобы механизм бюджетного управления эффективно функционировал, им

необходимо управлять. Для этого компания разрабатывает регламенты, которые содержат

правила, последовательность и логику управления. Также регламенты задают динамику

процесса бюджетирования, накапливают в себе опыт компании.

Правильно разработанный регламент должен иметь определенный формат. Он

включает в себя назначение, описание и сроки представления как входной, так и выходной

информации, этапы выполнения регламента, перечисление подразделений, участвующих в

управлении, ответственные лица.

Следует отметить, что регламент разработки и корректировки бюджетов обязательно

должен содержать сроки, когда подразделения получают свои целевые показатели и

ресурсные ограничения. Ведь без этого они не могут начать разработку своих бюджетов.

Также нужно обязательно указать сроки, когда подразделения представляют

запланированные бюджеты. Обратите внимание, что такие сроки должны быть

оптимальными и продуманными. Например, при разработке годового бюджета не следует

использовать данные, предоставленные в августе прошедшего года. Ведь за 4 месяца до

исполнения бюджета произойдет много событий, некоторые из которых могут существенно

повлиять на его содержание. К сожалению, подобная практика часто встречается на

российских предприятиях.

Финансовые руководители некоторых компаний заявляют, что у них есть

бюджетирование, правда, горизонт планирования пока только месяц. Но тогда это не СБУ, а

просто удовлетворение любопытства руководства о том, что может произойти через месяц.

86

Опыт свидетельствует, что средний срок выхода системы на эффективное

функционирование составляет 3 года.

Типичной ошибкой являются частые пересмотры бюджетов или, наоборот, их

неизменная форма. Разрабатывая СБУ, нужно обязательно указать, при каких условиях

бюджеты корректируются, и кто именно имеет право это делать. В одних случаях это может

быть менеджер бюджетного процесса, в других - только Бюджетный комитет.

Принципиальное руководство бюджетным процессом осуществляет Бюджетный

комитет. Его наличие или отсутствие определяет степень зрелости бюджетирования в

компании. В функции данного комитета входит: преобразование стратегии в тактические

планы, обсуждение и утверждение бюджетов, разработка и постоянное обновление

бюджетных регламентов.

Каждый сотрудник должен понимать, что бюджеты нужны не для того, чтобы

наказывать за их невыполнение. На их основе необходимо извлекать урок из собственного

опыта. Однажды на семинаре один из финансовых директоров процитировал слова своего

топ-менеджера: «Если бюджеты будут плохими, и не будут выполняться, ответят

финансисты». Такой подход является заведомо ошибочным.

На предприятии должно регулярно улучшаться качество бюджетного процесса. Все

его участники по окончании бюджетного периода должны анализировать все плюсы и

минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную модель.

Резюмируя вышесказанное, следует отметить, что наиболее распространенной

ошибкой является отсутствие организованного бюджетного процесса и управления им.

Система бюджетного управления является сложным механизмом, и не все, что

называют бюджетированием, является им на самом деле. Тем не менее, сейчас российские

компании активно осваивают эту технологию управления, учась и на собственном опыте, и

на чужих ошибках.

87

Глава 4 Применение информационных технологий для реализации

бюджетирования

После определения требований и общей методики финансового планирования

менеджмент организации должен решить, какое программное обеспечение использовать для

внедрения данной системы. Как и при разработке самой системы, при выборе программы

необходимо принимать во внимание принцип разумной достаточности: затраты на

приобретение и настройку программы не должны превышать потенциальную выгоду от ее

внедрения.

В данном разделе даны ответы на следующие вопросы. Какие два основных подхода к

автоматизации бюджетирования существуют? Каковы плюсы и минусы каждого из

подходов? Почему не стоит спешить с автоматизацией бюджетирования? По каким

критериям оценивают системы автоматизации бюджетирования? Какими характеристиками

обладают российские и западные системы бюджетирования? Каковы особенности

«самостоятельных» и интегрированных систем автоматизации бюджетирования? Какие

возможности по управлению бюджетами реализуются в Microsoft Axapta?

4.1 Основные подходы к автоматизации бюджетирования

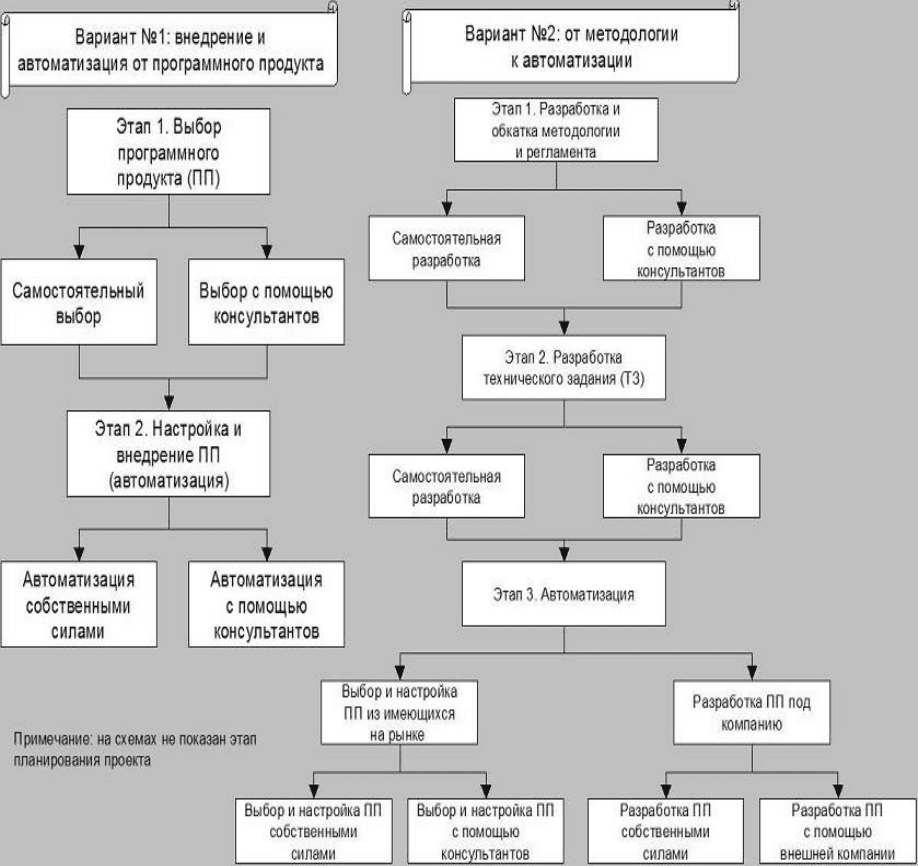

Существует два подхода к автоматизации бюджетирования и, в частности,

финансовой модели, с помощью которой рассчитываются бюджеты. Самый

распространенный подход заключается в том, что постановку бюджетирования нужно

сразу начинать с автоматизации. То есть согласно этой концепции необходимо сначала

выбрать программный продукт, который можно будет настроить на конкретное предприятие.

Причем, как обещают некоторые компании, все это можно сделать достаточно быстро, и

бюджетирование заработает буквально через несколько месяцев.

Второй подход к автоматизации финансовой модели предполагает сначала

разработку методологии и регламентов бюджетирования. Причем эту методологию и

регламент нужно будет в течение определенного времени отработать на предприятии. При

этом финансовая модель планирования может вестись в электронных таблицах. И только

после того, как модель будет опробована на практике, компания переходит к решению

задачи автоматизации. Кстати, оформленная методика бюджетирования может

использоваться при подготовке технического задания (ТЗ) для автоматизации. После

подготовки ТЗ компания делает выбор: либо ищет уже готовую, наиболее подходящую,

88

информационную систему, либо разрабатывает систему под себя собственными силами или с

привлечением сторонней компании.

Схематично эти две основные классические стратегии автоматизации

бюджетирования представлены на рисунке 4.1.

Рисунок 4.1 –Этапы двух подходов к созданию системы

Нужно обратить внимание на то, что реализацией каждого этапа компания может

заниматься полностью самостоятельно, а может и привлекать внешних консультантов. Даже

если просто посмотреть на рисунок 4.1, создается ощущение, что вторая схема более

сложная и запутанная, к тому же в ней больше этапов. Первый

вариант стратегии

автоматизации состоит всего из двух этапов, которые на первый взгляд могут показаться

очевидными и достаточно простыми. Остается, правда, определиться с трудовыми

89

ресурсами, которые нужно будет задействовать в этом проекте. Все можно делать

самостоятельно, а можно привлечь и внешние силы, то есть консультантов и программистов.

Причем их можно привлекать либо только на этапе выбора программного продукта из уже

имеющихся на рынке, либо только на этапе настройки и внедрения, то есть при

непосредственной автоматизации, либо и на первом, и на втором этапе.

Что касается второй стратегии, то она создает впечатление гораздо более сложного

подхода, к тому же здесь тоже возможны варианты выполнения каждого этапа –

самостоятельного или с привлечением внешних трудовых ресурсов. Возможно, это является

одной из основных причин того, что достаточно часто выбор делают в пользу первого

варианта стратегии автоматизации финансовой модели бюджетирования.

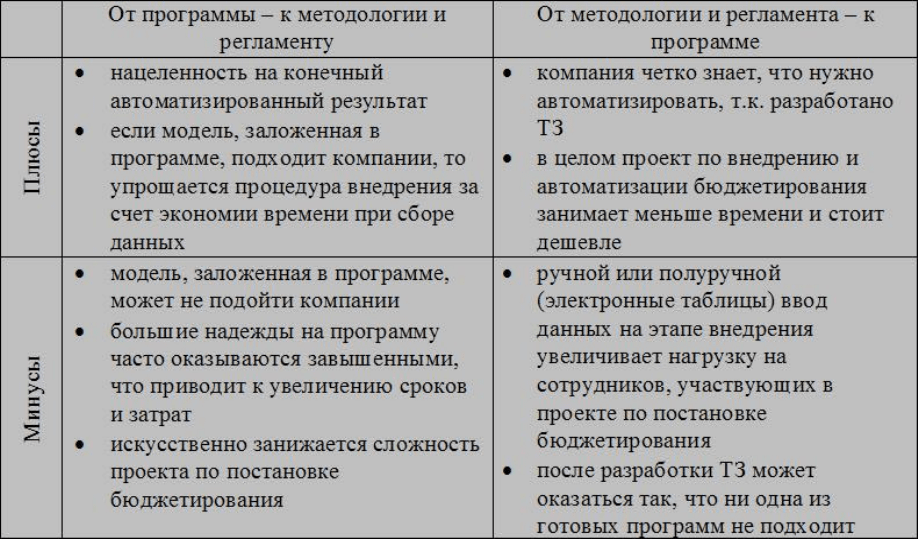

Каковы плюсы и минусы каждого из подходов?

Понятно, что оба эти подхода не являются безупречными. Основные их плюсы и

минусы представлены в таблице 4.1.

Таблица 4.1 – Сравнение двух основных подходов к автоматизации финансовой

модели бюджетирования

Если компания выбирает первый подход, то здесь главное – убедиться в том, что

методология, «зашитая» в программе, соответствует потребностям компании. Но одна из

90

проблем как раз и заключается в том, что при первом подходе этот важный этап вообще

отсутствует. Ведь компании, выбирающие этот путь, считают, что постановка

бюджетирования – достаточно простая задача. Поэтому этап планирования сводится только

к выбору программы и компании, которая будет выполнять проект по ее внедрению.

Очевидно, что если компания сама не знает, чего хочет добиться от проекта, то она и не

сможет выдвинуть четкие требования к программному продукту и той методологии, которая

должна быть в нем реализована.

Если же при первом подходе за счет основательной подготовки к проекту и четком

его планировании удается сформулировать основные требования к бюджетной системе, то,

действительно, такой подход может оказаться достаточно эффективным, поскольку при этом

компания сразу ориентируется на конечный результат проекта – автоматизированную

систему бюджетирования. К тому же при внедрении бюджетирования процесс сбора

информации для составления бюджетов будет автоматизирован. Особенно это актуально в

части сбора фактических данных об исполнении бюджетов. Но, как правило, при выборе

первого варианта стратегии автоматизации бюджетирования планирование проекта либо

вообще отсутствует, либо этот этап настолько минимизирован, что при внедрении возникают

большие сложности. Одна из причин этого заключается в несоответствии методологии,

«зашитой» в программном продукте, потребностям компании, которые не были заранее

определены.

Второй подход используется гораздо реже, чем первый. Причем, как правило,

основной причиной его выбора является не наличие четкой стратегии и плана реализации

проекта по постановке бюджетирования. Такое решение может быть обусловлено совсем

другим фактором. Просто компания не смогла найти свою «чудо-программу» за

«приемлемую» цену и с «требуемыми» возможностями.

Использование второго подхода, конечно же, потребует больших усилий на этапе

постановки бюджетирования, т.к. придется, так сказать, «вручную» собирать много

информации при планировании бюджетов и формировании отчетов об их исполнении.

Естественно, выполнять эти функции без автоматизированной системы гораздо сложнее.

Конечно же, при этом могут использоваться электронные таблицы для подготовки бюджетов

и имеющаяся учетная система для подготовки факта. Но все это не будет в единой

информационной системе, и нужно будет тратить много времени только на подготовку

информации. Для анализа будет оставаться очень мало времени.

К сожалению, не существует универсального конструктора для построения модели

планирования бюджетов. Во всех программных продуктах, в которых «можно создать

модель планирования для любого предприятия» на самом деле заложен определенный