Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 05 «Амортизация нематериальных активов» — отражаются суммы амортизации

нематериальных активов, используемых при обслуживании жилых домов, прочих обслуживающих производств и

хозяйств — в корреспонденции со счетом 05 «Амортизация нематериальных активов» (в зависимости от

применяемого способа начисления амортизации по нематериальным активам);

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 10 Материалы» — отражаются суммы материальных затрат на содержание жилых домов, включая

материалы на содержание лифтов (смазочные и обтирочные), для уборки мест общего пользования и дворовой

территории, стоимости топлива на снеготаяние и отопление конторы домоуправления и мест общего пользования

и дворовой территории — в корреспонденции со счетом 10 «Материалы» (на себестоимость материальных

ценностей); материальных затрат на обслуживание коммунального хозяйства и прочих обслуживающих

производств и хозяйств — в корреспонденции со счетом 10 «Материалы» (на себестоимость материальных

ценностей);

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 11 «Животные на выращивании и откорме» — отражаются суммы стоимости забитого на мясо

взрослого скота после откорма или молодняка животных, птиц, зверей, кроликов по фактическим затратам на

выращивание, — в корреспонденции со счетом 11 «Животные на выращивании и откорме»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 16 «Отклонения в стоимости материальных ценностей» — отражаются суммы материальных

затрат на содержание жилых домов, включая материалы на содержание лифтов (смазочные и обтирочные), для

уборки мест общего пользования и дворовой территории, стоимости топлива на снеготаяние и отопление конторы

домоуправления и мест общего пользования и дворовой территории — в корреспонденции со счетом 16

«Отклонение в стоимости материальных ценностей» (на сумму отклонений в стоимости материалов,

израсходованных на содержание жилищного хозяйства); материальных затрат на обслуживание коммунального

хозяйства и прочих обслуживающих производств и хозяйств — в корреспонденции со счетом 16 «Отклонение в

стоимости материальных ценностей» (на сумму отклонений в стоимости материалов, израсходованных на

содержание объектов коммунального хозяйства);

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — списываются суммы

налога на добавленную стоимость по материалам, работам и услугам, использованным при выполнении работ,

оказании услуг обслуживающими производствами и хозяйствами на расходы, если в соответствии с

законодательством Российской Федерации НДС в установленном порядке не возмещается, — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 23 «Вспомогательные производства» — отражаются суммы списанной продукции, работ, услуг

вспомогательных производств, использованных на содержание жилых домов, предприятий общественного

питания, прочих обслуживающих производств и хозяйств — в корреспонденции со счетом 23 «Вспомогательные

производства»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — отражаются

суммы общепроизводственных и общехозяйственных расходов, в части, приходящейся на долю жилищного

хозяйства, предприятий общественного питания, прочих обслуживающих производств и хозяйств после

распределения, — в корреспонденции со счетом 25 «Общепроизводственные расходы» и счетом 26

«Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 28 «Брак в производстве» — отражается списание потерь от неисправимого брака на

себестоимость продукции, работ, услуг подразделений обслуживающего производства или хозяйства, — в

корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание затрат подразделения

обслуживающего производства или хозяйства (подразделения, оказывающего услуги общественного питания,

прачечной и пр.), связанных с деятельностью иного аналогичного подразделения организации (детский сад,

профилакторий и пр.);

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 60 «расчеты с поставщиками и подрядчиками» — отражаются суммы стоимости принятых от

сторонних организаций выполненных работ, потребленных услуг, связанных с обслуживанием жилых домов и

дворовой территории (затраты по оплате счетов за вывоз мусора и снега, зарядку огнетушителей, дератизацию и

дезинфекцию, работы по технической инвентаризации и паспортизации жилищного фонда и др.), расходов на

ремонт основных средств жилищного хозяйства, прочих обслуживающих производств и хозяйств — в

корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы начисленных налогов, относящихся на

себестоимость — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются суммы

начисленного единого социального налога и прочих отчислений с суммы заработной платы обслуживающего

персонала — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисленной оплаты труда,

премий, пособий и т.п. обслуживающего персонала (дворников, лифтеров, уборщиц мест общего пользования и

др.), включая техников-смотрителей, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате

труда», субсчет «Начисленная заработная плата»; начисленной оплаты труда, премий, пособий и т. п. рабочим,

бригадирам, включая освобожденных, занятых техническим содержанием и обслуживанием устройств и

оборудования коммунального хозяйства, прочих обслуживающих производств и хозяйств — в корреспонденции

со счетом 70 «Расчеты с персоналом по оплате труда», субсчет «Начисленная заработная плата»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы возмещения командировочных

расходов — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами» (при осуществлении расчетов,

через подотчетных лиц);

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются суммы стоимости принятых

от сторонних организаций выполненных работ, потребленных услуг, связанных с обслуживанием жилых домов и

дворовой территории (затраты по оплате счетов за вывоз мусора и снега, зарядку огнетушителей, дератизацию и

дезинфекцию, работы по технической инвентаризации и паспортизации жилищного фонда и др.), расходов на

ремонт основных средств жилищного хозяйства, прочих обслуживающих производств и хозяйств — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы принятых от других структурных

подразделений организации выполненных работ, потребленных услуг обслуживающих производств и хозяйств, —

в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются суммы излишков материальных ценностей в

составе незавершенного производства обслуживающих производств и хозяйств, выявленных в результате

инвентаризации, — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражаются суммы недостач, и порчи ценностей

в пределах норм естественной убыли — в корреспонденции со счетом 94 «Недостачи и потери от порчи

ценностей»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы списания ежемесячных отчислений

в образованные резервы, учитываемые в составе предстоящих расходов, в целях равномерного их включения в

стоимость производимых работ и оказываемых услуг обслуживающими производствами и хозяйствами (на оплату

отпусков, выслугу лет, годовое вознаграждение и т.п.), — в корреспонденции со счетом 96 «Резервы предстоящих

расходов и платежей»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов будущих периодов,

приходящихся на отчетный период, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Проводки по кредиту счета 29 «Обслуживающие производства и хозяйства»

Дебет счета 10 «Материалы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается возврат неиспользованных

обслуживающими производствами и хозяйствами материалов, которые ранее были списаны на себестоимость

работ, — в корреспонденции со счетами 10 «Материалы», 15 «Заготовление и приобретение материальных

ценностей»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается стоимость забитого на мясо

взрослого скота после откорма или молодняка животных, птиц, зверей, кроликов по фактическим затратам на

выращивание, — в корреспонденции со счетом 11 «Животные на выращивании и откорме»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается стоимость бесплатно

получаемых работниками цехов общепроизводственного назначения продуктов (в соответствие с нормами

Российского законодательства), которые производят обслуживающие хозяйства (столовые, магазины и др.), — в

корреспонденции с дебетом счета 25 «Общепроизводственные расходы»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание стоимости

выполненных работ или оказанных услуг обслуживающими производствами и хозяйствами для нужд

общехозяйственного характера, — в корреспонденции со счетом 26 «Общехозяйственные расходы»;

Дебет счета 40 «Выпуск продукции (работ, услуг)»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается фактическая производственная

себестоимость готовой продукции, сданных готовых работ и оказанных услуг обслуживающими производствами и

хозяйствами, — в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается фактическая производственная

себестоимость готовой продукции, сданных готовых работ и оказанных услуг обслуживающими производствами и

хозяйствами, предназначенными для продажи на сторону, — в корреспонденции со счетом 43 «Готовая

продукция»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — списывается в состав расходов на продажу

стоимость услуг подразделений обслуживающих производств и хозяйств, которые связаны непосредственно с

реализацией продукции, товаров, — в корреспонденции с дебетом счета 44 «Расходы на продажу»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается отгрузка продукции

обслуживающих производств и хозяйств, при особых условиях поставки, когда выручка от продажи не может быть

определенное время признана, — в корреспонденции со счетом 45 «Товары отгруженные»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание потерь от брака за

счет виновных лиц — работников обслуживающих производств и хозяйств организации, — в корреспонденции со

счетом «73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы по предъявленным

претензиям, которые были признаны плательщиками или присуждены судом за допущенные простои и выпуск

брачной продукции подразделениями обслуживающих производств и хозяйств по их вине, — в корреспонденции

со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается передача стоимости

приобретенной электроэнергии, услуг связи и коммунальных услуг другим структурным подразделениям

организации, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается принятие организацией,

ведущей общие дела по договору простого товарищества, незавершенного производства, созданного в одном из

подразделений обслуживающих производств и хозяйств, — в корреспонденции со счетом 80 «Вклады

товарищей»;

Дебет счета 90 «Продажи»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы списанных расходов на

содержание жилищного фонда при предоставлении в пользование жилых домов — в корреспонденции со счетом

90 «Продажи», субсчет «Себестоимость»; отражается списание расходов обслуживающих производств и

хозяйств по выполнению работ (оказанию услуг) на сторону на расходы на продажу, — в корреспонденции со

счетом 90 «Продажи», субсчет «Себестоимость»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание убытка от

деятельности прочих обслуживающих производств (при покрытии данных расходов за счет собственных средств),

— в корреспонденции со счетом 91 «Прочие доходы и расходы»;

Дебет счета 94 «недостачи и потери от порчи ценностей»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание стоимости

незавершенного производства, по которому выявлена недостача или порча в результате проведения

инвентаризации, — в корреспонденции с дебетом счета 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 96 «резервы предстоящих расходов»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы списания,

соответствующей части затрат подразделений обслуживающих производств и хозяйств за счет ранее созданного

резерва, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание расходов будущих

периодов в состав текущих расходов, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы списания стоимости

незавершенного производства в подразделениях обслуживающих производств и хозяйств, утраченного в

результате стихийных бедствий и чрезвычайных ситуаций, — в корреспонденции со счетом 99 «Прибыли и

убытки».

Пример.

Организация открыла на своей территории столовую для обеспечения питания работников. Обслуживание

работников в столовой производится за наличный расчет.

В целях налогообложения прибыли доходы и расходы определяются методом начисления.

Бухгалтерский учет хозяйственных операций по столовой следует отражать следующими записями:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами», 71 «Расчеты с подотчетными лицами» — приобретены продукты (хранящиеся на складе);

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — отражается НДС со стоимости приобретенных продуктов;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами»,

Кредит счета 51 «Расчетные счета» — оплачено поставщикам за продукты;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — принята к вычету

сумма НДС со стоимости приобретенных продуктов;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 41 «Товары» — отпуск сырья и продуктов со склада в производство для приготовления блюд;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 02 «Амортизация основных средств» — начислена амортизация по основным средствам

столовой;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислена заработная плата, премии, пособия и

т.п. работникам столовой;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — начислены взносы по ЕСН,

страховые взносы на обязательное пенсионное страхование и взносы на страхование от несчастных случаев;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — стоимость потребленных услуг, связанных с обслуживанием столовой;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — отражается НДС со стоимости потребленных услуг;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами»,

Кредит счета 51 «Расчетные счета» — оплачено поставщикам потребленных услуг;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — принята к вычету

сумма НДС со стоимости потребленных услуг;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 25 «Общепроизводственные расходы»,26 — суммы общепроизводственных и

общехозяйственных расходов, в части, приходящейся на долю содержания столовой;

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» субсчет 01 «Выручка» — выручка от продажи продукции столовой;

Дебет счета 90 «Продажи» субсчет 03 «Налог на добавленную стоимость»,

Кредит счета 68 «расчеты по налогам и сборам» — начислен НДС от реализации продукции;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 90 «Продажи» — определен финансовый результат от продажи продукции столовой.

РАЗДЕЛ 4. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам за готовую

продукцию и товары

Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции

(продуктов производства) и товаров.

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции,

сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений

фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой)

себестоимости. Этот счет используется предприятием при необходимости.

К счету 40 «Выпуск продукции (работ, услуг)» могут быть открыты субсчета:

40-01 «Нормативная (плановая) себестоимость»;

40-02 «Фактическая производственная себестоимость»;

40-03 «Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости».

Нормативная (плановая) себестоимость выпущенной продукции (выполненных работ, оказанных услуг)

списывается с дебета счета 40 субсчет 01 «Нормативная (плановая) себестоимость» в кредит счета 40 субсчет

02 «Фактическая производственная себестоимость» для определения отклонений.

Отклонения, определившиеся на счете 40 субсчет 02 «Фактическая производственная себестоимость» подлежат

отражению на счете 40 субсчет 03 «Отклонения фактической производственной себестоимости от нормативной

(плановой) себестоимости». Положительные отклонения (перерасход) списываются в дебет счета 40 субсчет 03

«Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости»,

отрицательные отклонения (экономия) — в кредит этого субсчета.

Отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости

выпущенной продукции (выполненных работ, оказанных услуг) на последнее число месяца списываются со счета

40 субсчет 03 «Отклонения фактической производственной себестоимости от нормативной (плановой)

себестоимости». Положительные отклонения (экономия) списываются с кредита этого субсчета в дебет счета 90

«Продажи», субсчет 02 «Себестоимость», отрицательные отклонения (перерасход) — обратной проводкой.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Проводки по дебету счета 40 «Выпуск продукции (работ, услуг)»

Дебет счета 40 «Выпуск продукции (работ, услуг)»,

Кредит счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие

производства и хозяйства» — в конце месяца по дебету счета 40 субсчет 02 «Фактическая производственная

себестоимость» отражается фактическая производственная себестоимость выпущенной из производства

продукции, сданных работ и оказанных услуг в корреспонденции со счетами 20 «Основное производство», 23

«Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»;

Дебет счета 40 «Выпуск продукции (работ, услуг)»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается фактическая производственная

себестоимость выпущенной продукции, выполненных работ, оказанных услуг силами собственных

подразделений, выделенных на отдельные балансы, в корреспонденции с кредитом субсчета 79-02

«Внутрихозяйственные расчеты по текущим операциям»;

Проводки по кредиту счета 40 «Выпуск продукции (работ, услуг)»

Дебет счета 10 «Материалы»,

Кредит счета 40 «Выпуск продукции (работ, услуг)»— в течение месяца отражается нормативная (плановая)

себестоимость произведенной продукции, сданных работ и оказанных услуг в корреспонденции со счетом 10

«Материалы» — списание изготовленной продукции, предназначенной для потребления в собственном

производстве;

Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — отражается списание стоимости выпущенной готовой

продукции, сданных работ, оказанных услуг в сумме фактической производственной себестоимости или иной

суммы в зависимости от учетной политики организации по списанию административно-управленческих расходов,

— в корреспонденции со счетом 20 «Основное производство»; отражается нормативная (плановая)

себестоимость выполненных работ и оказанных услуг одними подразделениями организации для других

подразделений этой же организации;

Дебет счета 43 «Готовая продукция»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — выпуск в течение месяца продукции по нормативной

(плановой) себестоимости при применении метода оценки готовой продукции по нормативной (плановой)

себестоимости, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — выпуск продукции (работ, услуг) по нормативной

(плановой) себестоимости для обособленных подразделений, выделенных на отдельные балансы, — в

корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 90 «Продажи»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — списание нормативной (плановой) себестоимости

произведенных работ, оказанных услуг, — в корреспонденции со счетом 90 «Продажи», субсчет

«Себестоимость»;

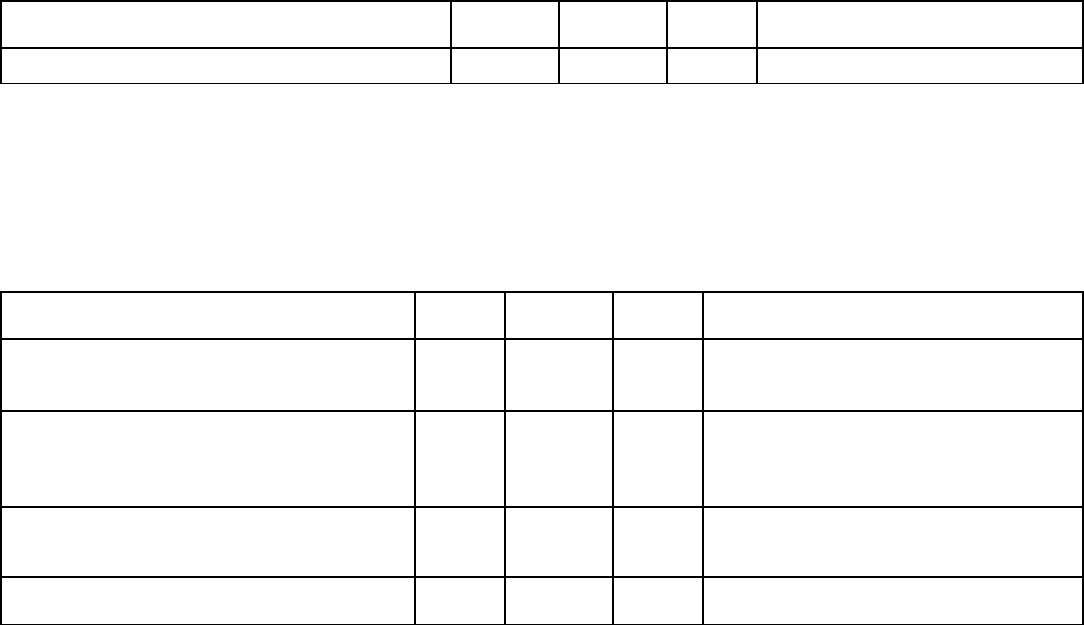

Пример.

Организация в соответствие с учетной политикой ведет учет затрат на производство по нормативной стоимости с

использованием счета 40 "Выпуск продукции (работ, услуг)".

В августе 2006 г. организация изготовила 1 000 единиц продукции, нормативная стоимость единицы продукции

составляет 1 000 руб., фактическая себестоимость - 900 000 руб. Изготовленная продукция реализована в том же

отчетном периоде на сумму 1 770 000 руб., в том числе НДС 270 000 руб. Остатков готовой продукции и

незавершенного производства на начало отчетного периода не было.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет Кредит Сумма,

руб.

Первичный документ

Оприходована на склад готовая

продукция по нормативной

себестоимости (1 000 ед. х 1 000

руб.)

43 40 1000000

Нормативы

себестоимости,

Накладная на

передачу готовой

продукции в места

хранения

Признана выручка от продажи

продукции 62 90-1 1770000

Накладная на отпуск

продукции

Списана нормативная

себестоимость проданной

продукции (1 000 ед. х 1000 руб.) 90-2 43 1000000

Бухгалтерская справка

Начислен налог на добавленную

стоимость к уплате в бюджет 90-3 68 270 000 Счет-фактура

Отражена фактическая

себестоимость выпущенной

продукции (1 000 ед. х 90 000 руб.) 40 20 900 000

Бухгалтерская

справка-расчет

СТОРНО Превышение

нормативной себестоимости над

фактической (1 000 х (1000 руб.–

900 руб.)) 90-2 40 100 000

Бухгалтерская

справка-расчет

Отражен финансовый результат от

продаж за отчетный месяц (1

770 000 руб. - 1 000 000 руб. -

270 000 руб. + 100 000 руб.) 90-9 99 600 000

Бухгалтерская

справка-расчет

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных

ценностей, приобретенных в качестве товаров для продажи.

В бухгалтерском учете к категории «товары» относят готовую продукцию других предприятий, закупленную для

оптовой или розничной торговли. Товары учитываются отдельно от готовой продукции собственного

производства.

Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также

организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары»

применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи

или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость

проданной продукции, а подлежит возмещению покупателями отдельно.

Товары, переданные для переработки другим предприятиям, не списываются со счета 41 «Товары», а

учитываются обособленно.

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные

ценности, принятые на ответственное хранение», а товары, принятые на комиссию, — на забалансовом счете 004

«Товары, принятые на комиссию».

К счету 41 «Товары» могут открываться следующие субсчета:

41-01 «В оптовой торговле»;

41-02 «В розничной торговле»;

41-03 «В общественном питании»;

41-04 «Тара под товаром и порожняя»;

41-80 «Прочие товары».

На счете 41 «Товары» субсчет 01 «В оптовой торговле» может отражаться наличие и движение товарных

запасов, приобретенных для оптовой торговли, находящихся на складе или проходящих через предприятие

транзитом.

Оприходование товаров, приобретенных для дальнейшей перепродажи, отражается по дебету счета 41 субсчет

01 «В оптовой торговле» в корреспонденции с кредитом счета 60 субсчет 01 «Расчеты с поставщиками и

подрядчиками по акцептованным и другим расчетным документам», с выделением суммы налога на добавленную

стоимость по дебету счета 19 субсчет 03 «НДС по приобретенным материально-производственным запасам» в

корреспонденции с кредитом счета 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по акцептованным и

другим расчетным документам».

В момент продажи стоимость товаров, учтенная на счете 41 субсчет 01 «В оптовой торговле», списывается в

дебет счета 90 «Продажи», субсчет 02 «Себестоимость».

Если условиями договора на реализацию товара предусмотрен момент перехода права собственности, отличный

от момента передачи товара покупателю, то при отгрузке товара со склада организации стоимость его

списывается со счета 41 «Товары», субсчет 01 «В оптовой торговле», в дебет счета 45 «Товары отгруженные»,

субсчет 01 «Товары и продукция отгруженные».

При продаже товаров по договору комиссии стоимость их при фактической отгрузке со склада списывается

комитентом со счета 41 «Товары», субсчет 01 «В оптовой торговле», на счет 45 «Товары отгруженные», субсчет

05 «Товары для продажи на комиссионных началах».

На счете 41 субсчет 02 «В розничной торговле» отражается информация о наличии и движении товаров,

подлежащих перепродаже в розничной торговле.

Списание учетной стоимости реализуемых товаров производится с кредита счета 41субсчет 02 «В розничной

торговле» в дебет счета 90 «Продажи», субсчет 02 «Себестоимость», одновременно отражается списание с

кредита счета 90 «Продажи», субсчет 02 «Себестоимость», в дебет счета 42 «Торговая наценка» торговых

наценок, относящихся к реализованным товарам.

На субсчете 41-03 «В общественном питании» отражается информация о наличии и движении товаров в

организациях общественного питания.

На счете 41 субсчет 04 «Тара под товаром и порожняя» учитывается наличие и движение тары под товарами и

тары порожней (кроме стеклянной посуды в предприятиях розничной торговли и в буфетах).

Стоимость тары, поступившей вместе с полученными товарами в порядке самостоятельных закупок, отражается

по дебету счета 41 субсчет 04 «Тара под товаром и порожняя» и кредиту счета 60 «Расчеты с поставщиками и

подрядчиками», субсчет 01 «Расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным

документам».

При реализации тары ее стоимость списывается со счета 41 субсчет 04 «Тара под товаром и порожняя» в дебет

счета 90 «Продажи», субсчет 02 «Себестоимость».

На счете 41 субсчет 80 «Прочие товары» учитывается наличие и движение прочих материальных ценностей,

приобретенных в качестве товаров для продажи.

При списании товаров на расходы лагерей, санаториев, профилакториев счет 41 субсчет 80 «Прочие товары»

кредитуется в корреспонденции со счетом 29 «Обслуживающие производства и хозяйства», субсчет 03

«Культурно-просветительные, оздоровительные, детские дошкольные учреждения и лагеря отдыха».

Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60

«Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Проводки по дебету счета 41 «Товары»

Дебет счета 41 «Товары»,

Кредит счета 15 «Заготовление и приобретение материальных ценностей» — поступление товаров и тары

может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или

без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами;

Дебет счета 41 «Товары»,

Кредит счета 20 «Основное производство» — отражается оприходование товаров собственного производства

организациями общественного питания, — в корреспонденции с дебетом счета 20 «Основное производство»;

Дебет счета 41 «Товары»,

Кредит счета 41 «Товары» — отражается движение товарных запасов, приобретенных для оптовой торговли,

находящихся на складе или проходящих через предприятие транзитом; отражается возврат остатка непроданных

товаров на склад; отражается передача товаров материально-ответственным лицам для реализации;

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» — отражается начисление торговых наценок (при учете товаров по

покупным ценам данная проводка не делается), — в корреспонденции со счетом 42 «Торговая наценка».

Согласно п. 13 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01

(утв. Приказом Минфина РФ от 09.06.2001 г. № 44н) товары, приобретенные организацией для продажи,

оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается

производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается оприходование товаров,

приобретенных для дальнейшей перепродажи, — оптовой 01 «В оптовой торговле» в корреспонденции с

кредитом счета 60 «Расчеты с поставщиками и подрядчиками», с выделением суммы налога на добавленную

стоимость по дебету субсчета «НДС по приобретенным материально-производственным запасам» в

корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками»; оприходование товара,

поступившего в столовую, либо в буфет, отражается в бухгалтерском учете предприятий общественного питания

по дебету счета 41 субсчет 03 «В общественном питании», с выделением НДС от стоимости товара на счете 19

«Налог на добавленную стоимость по приобретенным ценностям», субсчет 03 «НДС по приобретенным

материально-производственным запасам», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками»;

стоимость тары, поступившей вместе с полученными товарами в порядке самостоятельных закупок, отражается

по дебету счета 41 субсчет 04 «Тара под товаром и порожняя» и кредиту счета 60 «Расчеты с поставщиками и

подрядчиками»;

Дебет счета 41 «Товары»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам» — отражается задолженность организаций торговли при получении ими товаров по

договору товарного кредита (займа) исходя из стоимости, предусмотренной в договоре, — в корреспонденции со

счетами 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и

займам»; отражается задолженность по уплате процентов по кредитам и займам, начисленным в сроки согласно

заключенному договору, — в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» и

67 «Расчеты по долгосрочным кредитам и займам». После принятия на учет товаров, данная задолженность

списывается на операционные расходы, — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

Дебет счета 41 «Товары»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность по налогам и сборам перед

бюджетом, — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 41 «Товары»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается оприходование товаров для розничной

торговли на сумму поступившего на склад товара, приобретенного через подотчетное лицо, — в корреспонденции

со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 41 «Товары»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается оприходование товаров от

работников в счет погашения ими задолженности по возмещению материального ущерба, — в корреспонденции

со счетом 73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 41 «Товары»,

Кредит счета 75 «Расчеты с учредителями» — отражается оприходование товаров в счет погашения

задолженности по учредительному взносу, — в корреспонденции со счетом 75 «Расчеты с учредителями»;

Дебет счета 41 «Товары»,

Кредит счета 76 «Расчеты с разными кредиторами и кредиторами» — отражается продукция, закупленная у

граждан для реализации, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»,

субсчет «Расчеты с физическими лицами»;

Дебет счета 41 «Товары»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается оприходование товаров для розничной

торговли на стоимость товаров, поступивших от структурных подразделений, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 41 «Товары»,

Кредит счета 80 «Уставный капитал» — отражается оприходование товаров в качестве вклада по договору

простого товарищества организацией-участником договора простого товарищества, ведущей общие дела по

совместной деятельности, — в корреспонденции со счетом 80 «Вклады товарищей»;

Дебет счета 41 «Товары»,

Кредит счета 86 «Целевое финансирование» — отражается оприходование товаров, полученных в счет

целевого финансирования, — в корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 41 «Товары»,

Кредит счета 91 «Прочие доходы и расходы» — принимаются к учету выявленные неучтенные товары по

рыночной стоимости, — в корреспонденции со счетом 91 «Прочие доходы и расходы».

Проводки по кредиту счета 41 «Товары»

Дебет счета 10 «Материалы»,

Кредит счета 41 «Товары» — отражается стоимость товаров, приобретенных для продажи, но использованных в

самой организации как материалы, — в корреспонденции со счетом 10 «Материалы» организации торговли

отражают стоимость товаров, приобретенных для продажи;

Дебет счета 20 «Основное производство»,

Кредит счета 41 «Товары» — отражается списание покупных комплектующих изделий на нужды производства

продукции в оценке согласно учетной политике организации, — в корреспонденции со счетом 20 «Основное

производство»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 41 «Товары» — при проведении официальных приемов (завтраки, обеды или другие аналогичные

мероприятия), расходы по которым относятся к представительским, списание стоимости товаров и готовых блюд;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 41 «Товары» — при списании товаров на расходы лагерей, санаториев, профилакториев счет 41

субсчет 80 «Прочие товары» кредитуется в корреспонденции со счетом 29 «Обслуживающие производства и

хозяйства», субсчет «Культурно-просветительные, оздоровительные, детские дошкольные учреждения и лагеря

отдыха»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 41 «Товары» — отражаются организацией торговли произведенные расходы на продажу товаров с

учетом стоимости тары по их упаковке или при снижении стоимости отдельных товаров, которые полностью или

частично потеряли свои первоначальные качества в результате их экспонирования в витринах, — в

корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 41 «Товары» — если, условиями договора на реализацию товара предусмотрен момент перехода

права собственности, отличный от момента передачи товара покупателю, то при отгрузке товара со склада

организации стоимость его списывается со счета 41 «Товары», субсчет 01 «В оптовой торговле», в дебет счета 45

«Товары отгруженные», субсчет 01 «Товары и продукция отгруженные»; при продаже товаров по договору

комиссии стоимость их при фактической отгрузке со склада списывается комитентом со счета 41 «Товары»,

субсчет «В оптовой торговле», на счет 45 «Товары отгруженные», субсчет «Товары для продажи на

комиссионных началах»;

Дебет счета 75 «Расчеты с учредителями»,

Кредит счета 41 «Товары» — отражается списание товаров в счет погашения доли участника в связи с выходом

его из состава учредителей, — в корреспонденции со счетом 75 «Расчеты с учредителями»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 41 «Товары» — отражается списание сумм претензий к поставщикам товаров при невыполнении

ими договоров поставки после принятия от них товаров, — в корреспонденции со счетом 76 «Расчеты с разными

дебиторами и кредиторами»;

– списание товаров по числящейся стоимости в связи с изъятием их по решению судебных органов, — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 41 «Товары» — отражается передача товаров между структурными подразделениями,

выделенными на отдельный баланс, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 41 «Товары» — отражается передача товаров организацией — участником договора простого

товарищества, осуществляющего ведение дел по договору простого товарищества, участникам договора

простого товарищества в результате прекращения этого договора, — в корреспонденции со счетом 80 «Вклады

товарищей»;

Дебет счета 90 «Продажи»,

Кредит счета 41 «Товары» — в момент продажи стоимость товаров, учтенная на счете 41 субсчет 01 «В оптовой

торговле», списывается в дебет счета 90 «Продажи», субсчет 02 «Себестоимость»; при продаже готовых блюд и

товаров в столовой кредитуется счет 41 субсчет 03 «В общественном питании» в корреспонденции с дебетом

счета 90 «Продажи», субсчет 02 «Себестоимость»; при реализации тары ее стоимость списывается со счета 41

субсчет 04 «Тара под товаром и порожняя» в дебет счета 90 «Продажи», субсчет 02 «Себестоимость»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41 «Товары» — отражаются недостачи товаров, — в корреспонденции с дебетом счета 94

«Недостачи и потери от порчи ценностей»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 41 «Товары» — отражается списание организациями торговли расходов на продажу, которые

будут списаны в будущих периодах, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 41 «Товары» — отражается стоимость товаров, утраченных (использованных) в связи со

стихийными бедствиями и чрезвычайными обстоятельствами, — в корреспонденции со счетом 99 «Прибыли и

убытки».

Безвозмездная передача товаров

Пример.

Организация оптовой торговли безвозмездно передала детскому дому товар на сумму 23 600 руб., в том числе

НДС 3 600 руб. Организация применяет упрощенную систему налогообложения, бухгалтерский учет ведет в

общеустановленном порядке.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена безвозмездная передача товара 91-2 41 23 600 Договор дарения, накладная

Списание товаров в результате порчи, недостач, хищения, пожара и т.п.

Пример.

Организация занимается оптовой торговлей товаров. В январе 2006 г. в результате обрушения кровли

под тяжестью снега часть товаров пришла в негодное состояние. Потери от порчи товара составили 50

000 руб., сумма принятого ранее к вычету налога на добавленную стоимость — 9 000 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена недостача товара 94 41 50 000 Сличительная ведомость результатов

инвентаризации ТМЦ

Отражено восстановление НДС, ранее

принятого к вычету

94 68-2 9 000 Сличительная ведомость результатов

инвентаризации ТМЦ, Бухгалтерская

справка-расчет

Отражено списание суммы

определившихся потерь от порчи

материальных ценностей (50 000 + 9 000)

91-2 94 59 000 Акт о списании товаров

Отражено постоянное налоговое

обязательство (59 000 x 24%)

99 68-1 14 160 Бухгалтерская справка-расчет

Счет 42 «Торговая наценка»

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках)

на товары на предприятиях розничной торговли, если их учет ведется по продажным ценам.

На предприятиях общественного питания на счете 42 «Торговая наценка» могут учитываться суммы торговых

скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также скидки,

предоставляемые поставщиками организациям, осуществляемым розничную торговлю, на возможные потери

товаров, а также на возмещение дополнительных транспортных расходов.

Суммы наценки, относящиеся к нереализованным товарам, уточняются на основании инвентаризационных

описей путем определения полагающейся наценки на товары в соответствии с установленными размерами.

Сумма наценки на остаток нереализованных товаров может быть определена по проценту, исчисленному

следующим образом:

1) к сумме наценки на остаток товаров на начало месяца прибавляется сумма оборота по кредиту счета 42

«Торговая наценка»;

2) к сумме проданных за месяц товаров (по продажным ценам) прибавляется сумма остатков товаров на конец

месяца (также по продажным ценам);

3) отношение общей суммы наценки к сумме проданных за месяц и оставшихся товаров на конец месяца,

умноженное на 100, представляет собой средний процент наценки со стоимости этих товаров по ценам продажи;

4) абсолютная сумма накидок, относящаяся к нереализованным товарам, есть частное от деления на 100

произведения, полученного умножением среднего процента наценки на сумму остатка товаров на конец месяца.

Проводки по кредиту счета 42 «Торговая наценка»

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» — отражается торговая наценка при оприходовании товаров, поступающих

на предприятия торговли и общественного питания, по кредиту соответствующего субсчета счета 42 «Торговая

наценка» и дебету соответствующих субсчетов счета 41 «Товары»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 42 Торговая наценка» — методом «Красное сторно» отражается списание торговых наценок по

товарам, использованным на нужды своей деятельности, — в корреспонденции со счетом 44 «Расходы на

продажу»;

Дебет счета 90 «Продажи»,

Кредит счета 42 «Торговая наценка» — методом «Красное сторно» отражается списание торговых наценок,

относящихся к реализованным товарам, — в корреспонденции со счетом 90 «Продажи», субсчет 02

«Себестоимость»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 42 «Торговая наценка» — методом «Красное сторно» отражается списание торговых наценок по

товарам, списанным вследствие порчи, недостачи и пр., — в корреспонденции со счетом 94 «Недостачи и потери

от порчи ценностей».

Пример.

На предприятии открыли буфет, переведенный на уплату ЕНВД. Работники буфета занимаются

приготовлением горячих блюд, а также в буфете реализуются готовые к реализации продукты. В

отчетном периоде приобретены продукты для приготовления блюд на сумму 40 000 руб. (в том числе

НДС) и готовые к реализации продукты на сумму 25 000 руб. (в том числе НДС). Всего реализовано

готовых блюд на сумму 52 000 руб., с учетом торговой наценки 12 000 руб. и продуктов, готовых к

продаже, на сумму 32 000 руб., с учетом торговой наценки 7000 руб. В отчетном периоде затраты на

производство готовых блюд из полуфабрикатов (включая заработную плату с начислениями на нее)

составили 10 000 руб.

Для отражения хозяйственных операций по поступлению, приготовлению и реализации готовых блюд и

продуктов необходимо сделать следующие бухгалтерские записи.

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 40 000 руб. — закуплены и оприходованы

продукты для приготовления блюд от поставщиков;

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 25 000 руб. — закуплены и оприходованы

готовые товары от поставщиков;

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» — 12 000 руб. — отражена торговая наценка на продукты, используемые для

приготовления блюд;

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» — 7 000 руб. — отражена торговая наценка на готовые продукты;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 40 000 руб. — перечислена поставщикам стоимость приобретенных

продуктов;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 32 000 руб. — перечислена поставщикам стоимость приобретенных

готовых продуктов;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 41 «Товары» — 52 000 руб.(40 000 руб. + 12 000 руб.) — переданы продукты для приготовления

блюд;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 70 «Расчеты с персоналом по оплате труда», 69 Расчеты по социальному страхованию и

обеспечению», 60 «Расчеты с поставщиками и подрядчиками» — 7 000 руб. — отражены затраты на

производство готовых блюд;

Дебет счета 41 «Товары» 02 «В розничной торговле»,

Кредит счета 41 «Товары» 01 «На складах» — 32 000 руб. (25 000 руб. + 7 000 руб.) — готовые к реализации

продукты переданы для реализации;

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» 01 «Выручка» — 32 000 руб. — отражена выручка от реализации готовых продуктов;

Дебет счета 90 «Продажи» 02 «Себестоимость продаж»,