Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 99 «Прибыли и убытки» — отражен финансовый результат от оказания услуг связи населению

(без учета других хозяйственных операций) — 206 779,66 руб.

РАЗДЕЛ 3. Бухгалтерские проводки, отражающие хозяйственные операции по учету затрат

на производство

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности

организации (кроме расходов на продажу). Расходами по обычным видам деятельности являются расходы,

связанные с изготовлением и продажей продукции, товаров, а также расходы, осуществление которых связано с

выполнением работ, оказанием услуг.

Формирование информации о расходах по обычным видам деятельности ведется либо на счетах 20-29, либо на

счетах 20-39. В последнем случае счета 20-29 используются для группировки расходов по статьям, местам

возникновения и другим признакам, а также исчисления себестоимости продукции (работ, услуг); счета 30-39

применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам

осуществляется с помощью специально открываемых отражающих счетов. Состав и методика использования

счетов 20-39 при таком варианте учета устанавливается организацией исходя из особенностей деятельности,

структуры, организации управления на основе соответствующих рекомендаций Министерства финансов

Российской Федерации.

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства,

продукция (работы, услуги) которого явилась целью создания данной организации.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с

выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств,

косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. По

кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной

производством продукции, выполненных работ и услуг. Остаток по счету 20 «Основное производство» на конец

месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой

продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не

ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по

подразделениям организации.

Проводки по дебету счета 20 «Основное производство»

Дебет счета 20 «Основное производство»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации основных

средств, используемых в основном производстве, — в корреспонденции со счетом 02 «Амортизация основных

средств»;

Дебет счета 20 «Основное производство»,

Кредит счетов 04 «нематериальные активы», 05 «Амортизация нематериальных активов» — отражаются

суммы амортизации нематериальных активов — в корреспонденции со счетом 04 «Нематериальные активы» или

05 «Амортизация нематериальных активов» (в зависимости от применяемого способа начисления амортизации

по нематериальным активам);

Дебет счета 20 «Основное производство»,

Кредит счета 10 «Материалы» — отражаются суммы материальных затрат — в корреспонденции со счетом 10

«Материалы» (на себестоимость материальных ценностей);

Дебет счета 20 «Основное производство»,

Кредит счета 11 «Животные на выращивании и откорме» — отражаются суммы затрат по выращиванию или

откорму животных, в корреспонденции со счетом 11 ««Животные на выращивании и откорме»;

Дебет счета 20 «Основное производство»,

Кредит счета 16 «Отклонения в стоимости материальных ценностей» — отражаются суммы материальных

затрат, — в корреспонденции со счетом 16 «Отклонение в стоимости материальных ценностей» (на сумму

отклонений в стоимости материалов при превышении их фактической себестоимости над учетной ценой);

Дебет счета 20 «Основное производство»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражаются суммы

налога на добавленную стоимость по приобретенным ценностям, использованным при производстве продукции

(выполнении работ, оказании услуг), реализация которых освобождена от обложения НДС, — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 20 «Основное производство»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных в дальнейшую переработку, — в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 20 «Основное производство»,

Кредит счета 23 «Вспомогательные производства» — отражаются суммы списанной продукции, работ, услуг

вспомогательных производств, использованных на основное производство, — в корреспонденции со счетом 23

«Вспомогательные производства»;

Дебет счета 20 «Основное производство»,

Кредит счета 25 «Общепроизводственные расходы» — отражаются суммы общепроизводственных расходов,

в части, приходящейся на долю основного производства после распределения, — в корреспонденции со счетом

25 «Общепроизводственные расходы»;

Дебет счета 20 «Основное производство»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы общехозяйственных расходов, в части,

приходящейся на долю основного производства после распределения, — в корреспонденции со счетом 26

«Общехозяйственные расходы»;

Дебет счета 20 «Основное производство»,

Кредит счета 28 «Брак в производстве» — отражается списание потерь от неисправимого брака на

себестоимость продукции, работ, услуг основного производства, — в корреспонденции со счетом 28 «Брак в

производстве»;

Дебет счета 20 «Основное производство»,

Кредит счета 40 «Выпуск продукции (услуг, работ)» — отражаются суммы собственной продукции (работ,

услуг), использованных на нужды основного производства, — в корреспонденции со счетом 40 «Выпуск продукции

(работ, услуг)»;

Дебет счета 20 «Основное производство»,

Кредит счета 41 «Товары» — отражаются суммы приобретенных товаров, использованных на нужды основного

производства, — в корреспонденции со счетом 41 «Товары»;

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы принятых от сторонних

организаций выполненных работ, потребленных услуг, использованных в основном производстве, — в

корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 20 «Основное производство»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы начисленных налогов и сборов,

источником которых в соответствии с законодательством является себестоимость продукции (работ, услуг), — в

корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 20 «Основное производство»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются суммы

начисленного единого социального налога и прочих отчислений с суммы заработной платы персонала — в

корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 20 «Основное производство»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисленной оплаты труда и

других выплат персоналу основного производства, предусмотренных трудовыми контрактами и коллективными

договорами с работниками, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда», субсчет

«Начисленная заработная плата»;

Дебет счета 20 «Основное производство»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы командировочных расходов и

других расходов, произведенных через подотчетных лиц, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 20 «Основное производство»,

Кредит счета 75 «Расчеты с учредителями» — отражаются суммы погашения задолженности учредителей в

уставный капитал путем передачи незавершенного производства, — в корреспонденции со счетом 75 «Расчеты с

учредителями»;

Дебет счета 20 «Основное производство»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются суммы принятых от

сторонних организаций выполненных работ, потребленных услуг, использованных в основном производстве, — в

корреспонденции со счетами учета затрат на производство (расходов на продажу); отражается начисление сумм

страховых платежей по кредиту субсчета 76-10 «Расчеты по имущественному и личному страхованию» в

корреспонденции со счетами учета затрат на производство (расходов на продажу); отражается начисление

лизинговых платежей (имущество находится на балансе лизингодателя). Согласно ст. 264 гл. 25 «Налог на

прибыль организаций» Налогового кодекса РФ в состав прочих расходов, связанных с производством и (или)

реализацией, включаются арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

отражаются затраты, связанные с содержанием и проведением неотделимых улучшений лизингового имущества,

которые по условиям договора несет лизингополучатель (имущество находится на балансе лизингодателя).

Согласно п. 3 ст. 17 Федерального закона от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (с изм. и

доп. от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.)

лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его

сохранность, а также осуществляет капитальный и текущий ремонт предмета лизинга, если иное не

предусмотрено договором лизинга.

Согласно п. 9 ст. 17 Федерального закона от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» в случае,

если лизингополучатель без согласия в письменной форме лизингодателя произвел за счет собственных средств

улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, и если иное не предусмотрено

федеральным законом, лизингополучатель не имеет права после прекращения договора лизинга на возмещение

стоимости этих улучшений. Отражаются затраты по содержанию лизингового имущества, которые по условиям

договора несет лизингополучатель; отражаются суммы неудовлетворенных судебными органами претензий,

предъявленных ранее другим организациям по электроснабжению, водоснабжению, качеству осуществленных и

сданных работ и др. при условии, что такие расходы имеют прямое отношение к основному производству и к

данному отчетному периоду. Если отказ по удовлетворению претензий получен в следующем отчетном периоде,

то такие расходы отражаются в корреспонденции с субсчетом 91 «Прочие расходы»;

Дебет счета 20 «Основное производство»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы расходов по основной деятельности

организации, переданных ей по внутрихозяйственным расчетам, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 20 «Основное производство»,

Кредит счета 80 «Уставный капитал» — отражается принятие к бухгалтерскому учету незавершенного

производства, с зачислением на отдельный баланс и в оценке по согласованию сторон организацией- участником

договора простого товарищества, ведущей дела по совместной деятельности, — в корреспонденции со счетом 80

«Вклады товарищей»;

Дебет счета 20 «Основное производство»,

Кредит счета 86 «Целевое финансирование» — отражается использование средств целевого финансирования

на содержание некоммерческой организации, — в корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 20 «Основное производство»,

Кредит счета 91 «Прочие доходы и расходы» — приходуются выявленные при инвентаризации излишки

незавершенного производства, — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

Дебет счета 20 «Основное производство»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражаются суммы недостач и потерь от порчи

ценностей в пределах норм естественной убыли — в корреспонденции со счетом 94 «Недостачи и потери от

порчи ценностей»;

Дебет счета 20 «Основное производство»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, — в корреспонденции со

счетом 96 «Резервы предстоящих расходов»;

Дебет счета 20 «Основное производство»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов, ранее признанных

организацией расходами будущих периодов, приходящихся на отчетный период, — в корреспонденции со счетом

97 «Расходы будущих периодов».

Проводки по кредиту счета 20 «Основное производство»

Дебет счета 10 «Материалы»,

Кредит счета 20 «Основное производство» — отражается оприходование возвратных отходов по цене их

возможного использования, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 20 «Основное производство» — отражается оприходование молодняка животных, полученных в

качестве приплода, а также стоимости привеса молодняка животных, крупного рогатого скота, свиней и животных

на откорме — в корреспонденции со счетом 11 «Животные на выращивании и откорме»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 20 «Основное производство» — отражается себестоимость неисправимого брака, выявленного в

основном производстве, — в корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 40 «Выпуск продукции (работ, услуг)»,

Кредит счета 20 «Основное производство» — списывается выпущенная основным производством готовая

продукция, сданные работы и оказанные услуги по фактической себестоимости, — в корреспонденции со счетом

40 «Выпуск продукции (работ, услуг)»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 20 «Основное производство» — отражаются суммы фактической себестоимости завершенной

производством продукции, выполненных работ и услуг, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 20 «Основное производство» — отражается отгрузка продукции основного производства

при особых условиях поставки, когда выручка от продажи в соответствии с договором купли –продажи не может

быть определенное время признана, — в корреспонденции со счетом 45 «Товары отгруженные»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 20 «Основное производство» — отражаются, в частности, расчеты по претензиям за брак и

простои, возникшие по вине поставщиков и подрядчиков, в суммах, признанных плательщиками или

присужденных судом — в корреспонденции со счетами учета затрат на производство;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 20 «Основное производство» — отражается списание затрат по оказанию услуг подразделением

основного производства другому структурному подразделению, — в корреспонденции с дебетом счета 79

«Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 20 «Основное производство» — отражается передача незавершенного производства участникам

организации-участника простого товарищества при прекращении договора, — в корреспонденции со счетом 80

«Вклады товарищей»;

Дебет счета 86 «Целевое финансирование»,

Кредит счета 20 «Основное производство» — использование целевого финансирования отражается по дебету

счета 86 «Целевое финансирование» в корреспонденции со счетом 20 «Основное производство» — при

направлении средств целевого финансирования на содержание некоммерческой организации;

Дебет счета 90 «Продажи»,

Кредит счета 20 «Основное производство» — отражается списание фактической себестоимости завершенной

производством продукции, выполненных работ и оказанных услуг основного производства при выполнении работ

и услуг для сторонних организаций, — в корреспонденции со счетом 90 «Продажи»; отражается списание

учтенных затрат по лизинговой деятельности организацией-лизингодателем;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 20 «Основное производство» — отражается сумма переданного (безвозмездно, по договору

дарения, в залог под заемные средства, по товарообменным операциям) незавершенного производства другой

организации, а также в случае аннулирования незавершенного производства;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 20 «Основное производство» — отражается сумма недостачи или полная порча незавершенного

производства, выявленная в результате инвентаризации, — в корреспонденции со счетом 94 «Недостачи и

потери от порчи ценностей;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 20 «Основное производство» — списывается стоимость незавершенного производства,

утраченного в результате стихийного бедствия, — в корреспонденции со счетом 99 «Прибыли и убытки».

Пример.

Работнику предприятия предоставлен ежегодный отпуск продолжительностью 28 календарных дней с 23 марта

по 19 апреля 2006г.

Расчетный период (декабрь, январь, февраль) отработан полностью. Должностной оклад работника 7200 руб.

Условно считаем, что работник не имеет стандартного налогового вычета, входит в возрастную группу 1967 года

рождения и моложе, начисление взносов по обязательному страхованию от несчастных случаев в данном

примере не рассматриваем.

Расчет среднедневного заработка:

7 200 руб. x 3 мес. / 3 мес. / 29,6 дн. = 243,24 руб.

Общая сумма отпускных:

243,24 руб. x 28 дн. = 6810,72 руб.

9 календарных дней отпуска работника приходится на март, 19 — на апрель.

Бухгалтерские операции в марте:

1) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислены отпускные за март — 2189,16 руб.

(243,24 руб. x 9 дн.);

2) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению» — начислены взносы по ЕСН в федеральный бюджет — 131,35 руб. (2189,16 руб. x

6 %);

3) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию» — начислены взносы по ЕСН в ФСС — 63,48 руб. (2189,16 руб. x 2,9 %);

4) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» — начислены взносы по ЕСН в территориальный ФОМС — 43,78

руб. (2189,16 руб. x 2 %);

5) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» начислены взносы по ЕСН в федеральный ФОМС — 24,08 руб.

(2189,16 руб. x 1,1 %);

6) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ» — начислены взносы на страховую часть пенсии — 218,92 руб.

(2189,16 руб. x 10 %);

7) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ» — начислены взносы на накопительную часть пенсии — 87,57 руб.

(2189,16 руб. x 4 %);

8) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислены отпускные за апрель — 4621,56 руб.

(243,24 руб. x 19 дн.);

9) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению» — начислены взносы по ЕСН в федеральный бюджет — 277,29 руб. (4621,56 руб. x

6 %);

10) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию» — начислены взносы по ЕСН в ФСС — 134,03 руб. (4621,56 руб. x 2,9 %);

11) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» — начислены взносы по ЕСН в территориальный ФОМС — 92,43

руб. (4621,56 руб. x 2 %);

12) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» — начислены взносы по ЕСН в федеральный ФОМС — 50,84

руб. (4621,56 руб. x 1,1 %);

13) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ»— начислены взносы на страховую часть пенсии — 462,16 руб.

(4621,56 руб. x 10 %);

1) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ» — начислены взносы на накопительную часть пенсии — 184,86

руб. (4621,56 руб. x 4 %);

15) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» — начислен налог на доходы физических лиц — 885,39 руб.

((2189,16 руб. + 4621,56 руб.) x 13 %);

16) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» — выплачены отпускные — 5925,33 руб. (2189,16 руб. + 4621,56 руб. – 885,39 руб.);

17) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» — перечислен НДФЛ в бюджет –885,36 руб.;

Бухгалтерские операции в апреле:

18) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в федеральный бюджет — 408,64 руб.;

19) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в ФСС — 197,51 руб.;

20) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в территориальный ФОМС — 136,21 руб.;

21) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию»,

Кредит счета 51 «Расчетные счета» — перечислен ЕСН в федеральный ФОМС — 74,92 руб.;

22) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ».

Кредит счета 51 «Расчетные счета» — перечислена в ПФР страховая часть — 681,08 руб.;

23) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 «Расчеты по

страховым взносам, перечисляемым в ПФ» ,

Кредит счета 51 «Расчетные счета» — перечислена в ПФР накопительная часть — 272,43 руб.;

24) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — списаны отпускные, учтенные ранее в составе расходов

будущих периодов — 4621,56 руб.;

25) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в федеральный бюджет учтен в составе

затрат — 277,29 руб.;

26) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в ФСС учтен в составе затрат — 134,03

руб.;

27) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в территориальный ФОМС учтен в

составе затрат — 92,43 руб.;

28) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в федеральный ФОМС учтен в составе

затрат — 50,84 руб.;

Выплачиваемая при увольнении компенсация за неиспользованный отпуск, установленный в соответствии с

законодательством, включается в состав расходов на оплату труда. Это определено п. 8 ст. 255 Налогового

кодекса РФ. На основании п. 2 ст. 226 Кодекса с суммы компенсации удерживается НДФЛ. Платить ЕСН (подп. 2

п. 1 ст. 238 Налогового кодекса РФ), взносы в ПФР (ст. 10 Закона № 167-ФЗ), а также страховые взносы на

социальное страхование от несчастных случаев на производстве и профзаболеваний (п. 1 Перечня выплат,

утвержденного Постановлением Правительства РФ № 765) работодателю не надо.

Пример.

Организация, в соответствии с условиями трудового договора, выдает работникам форменную одежду, которая

остается в собственности организации. Расходы на изготовление форменной одежды в количестве 20 комплектов

составили 47 200 руб., в том числе НДС 7 200 руб. В январе выдано 10 комплектов, срок носки форменной

одежды 12 месяцев.

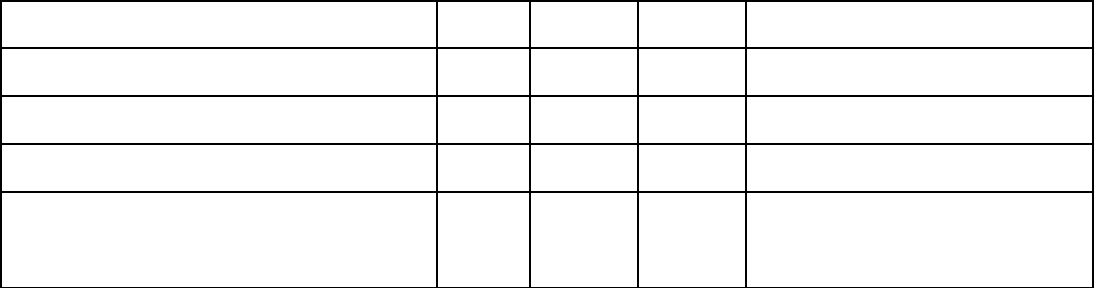

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Оприходована форменная одежда (47 200

000 – 7 200)

10 60 40 000 Отгрузочные документы

поставщика

Отражен НДС, предъявленный

изготовителем

19 60 7 200 Счет-фактура

Принят к вычету НДС со стоимости

форменной одежды

68 19 7 200 Счет-фактура, Выписка банка по

расчетному счету

Списана стоимость форменной одежды,

выданной работникам ((2 360 – 360) x 10),

где 2 360 — стоимость одного комплекта

20 10 20 000 Ведомость учета форменной

одежды, Личная карточка учета

форменной одежды

Счет 21 «Полуфабрикаты собственного производства»

Счет 21 «Полуфабрикаты собственного производства» предназначен для обобщения информации о наличии и

движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет.

Полуфабрикатами собственного производства считают полуфабрикаты, полученные в производственных цехах

или на отдельных переделах, еще не прошедшие всех установленных технологическим процессом стадий

производства и подлежащие в силу этого доработке (в последующих производственных единицах, цехах или

переделах предприятия) или укомплектованию в изделия.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные

ценности отражаются в составе незавершенного производства, т. е. на счете 20 «Основное производство».

Аналитический учет по счету 21 «Полуфабрикаты собственного производства» ведется по местам хранения

полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т. д.).

Проводки по дебету счета 21 «Полуфабрикаты собственного производства»

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 20 «Основное производство» — отражаются суммы расходов, связанных с изготовлением

полуфабрикатов, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 23 «Вспомогательные производства» — отражаются суммы расходов, связанных с

изготовлением полуфабрикатов, — в корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — отражаются суммы превышения фактической

себестоимости полуфабрикатов над нормативной (плановой) себестоимостью при использовании такого метода

учета — в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг);

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы полуфабрикатов, полученных от

других структурных подразделений для дальнейшей переработки, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются суммы излишков полуфабрикатов, выявленных

при инвентаризации, — в корреспонденции со счетом 91 «Прочие доходы и расходы».

Проводки по кредиту счета 21 «Полуфабрикаты собственного производства»

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных в дальнейшую переработку, — в корреспонденции со счетами 20 «Основное

производство», 23 «Вспомогательные производства» и др.;

Дебет счета 28 «Брак в производстве»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы использования

полуфабрикатов для исправление брака — в корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается отгрузка изготовленных

полуфабрикатов при особых условиях поставки, когда выручка от продажи не может быть определенное время

признана, — в корреспонденции со счетом 45 «Товары отгруженные»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается изъятие полуфабрикатов

собственного производства организации по решению судебных органов, — в корреспонденции со счетом 76

«Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы полуфабрикатов,

переданных другим структурным подразделениям для дальнейшей переработки, — в корреспонденции с

субсчетом 79-02 «Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 90 «Продажи»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, проданных другим организациям и лицам, — в корреспонденции со счетом 90 «Продажи»,

субсчет «Себестоимость»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных безвозмездно (в том числе физическим лицам), — в корреспонденции с субсчетом

91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы недостач

полуфабрикатов, выявленных при инвентаризации, — в корреспонденции со счетом 94 «Недостачи и потери от

порчи ценностей».

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается стоимость утраченных

полуфабрикатов собственного производства (в том числе и застрахованных) в результате стихийных бедствий

или других чрезвычайных ситуаций, в корреспонденции со счетом 99 «Прибыли и убытки».

Пример.

Одним из подразделений организации производятся полуфабрикаты, как для основного производства, так и для

продажи на сторону. В январе 2006 г. затраты на производство полуфабрикатов составили 300 000 руб., которые

в целях налогообложения прибыли распределились следующим образом: прямые расходы – 200 000 руб.,

косвенные расходы – 100 000 руб. Часть изготовленных полуфабрикатов, себестоимость которых составила

60 000 руб., реализована на сторону по договорной стоимости 84 960 руб., в том числе НДС 12 960 руб.,

остальные полуфабрикаты использованы в основном производстве. Доля незавершенного производства в январе

2006 г. в основном производстве составила 20%, на 1 января 2006 г. незавершенного производства не было.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный документ

Бухгалтерские записи в январе

Оприходованы полуфабрикаты 21 20-2 300 000 Бухгалтерская

справка-расчет

Отражена выручка от реализации

полуфабрикатов 62 90-1 84 960

Накладная на отпуск

материалов на

сторону

Списана в себестоимость продаж

фактическая себестоимость

полуфабрикатов 90-2 21 60 000

Бухгалтерская справка

Отражен НДС, предъявленный

покупателям 90-3 68 12 960 Счет-фактура

Отражена передача

полуфабрикатов в основное

производство 20-1 21 120 000

Накладная на отпуск

материалов на

сторону

Отражено отложенное налоговое

обязательство (16 000 х 24%)

68 77 3 840

Бухгалтерская

справка-расчет

Бухгалтерские записи в месяце реализации продукции основного производства

Погашено отложенное налоговое

обязательство

77

68 3 840

Бухгалтерская справка

Доля незавершенного производства в основном производстве организации по итогам января составила 20%.

Сумма произведенных расходов, отнесенных для целей налогообложения прибыли к косвенным расходам, а в

бухгалтерском учете формирующая себестоимость полуфабрикатов, списанных в основное производство, равна

80 000 руб. (100 000 руб. / 300 000 руб. х 240 000 руб.). Следовательно, сумма расходов, отнесенных для целей

налогообложения прибыли к косвенным расходам, а в бухгалтерском учете формирующая себестоимость

полуфабрикатов, находящихся в НЗП, составляет 16 000 руб. (80 000 руб. х 20%).

Счет 23 «Вспомогательные производства»

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств,

которые являются вспомогательными (подсобными) для основных производств организации. В частности, этот

счет используется для учета затрат производств, обеспечивающих:

1) обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

2) транспортное обслуживание;

3) ремонт основных средств;

4) изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций;

5) возведение временных (нетитульных) сооружений;

6) добычу камня, гравия, песка и других нерудных материалов;

7) лесозаготовки, лесопиление;

8) засолку, сушку и консервирование сельскохозяйственных продуктов и т. д.

Производство признается вспомогательным, если оно отпускает продукцию (выполняет работы, оказывает

услуги) на нужды основного производства. Помимо этого, такое производство может оказывать услуги другим

вспомогательным производствам, обслуживающим производствам и хозяйствам, а также сторонним

потребителям. Однако если продукция отпускается (работы выполняются, услуги оказываются) только для

сторонних потребителей, то затраты такого производства учитываются не на счете 23 «Вспомогательные

производства», а на счете 20 «Основное производство», даже если продукция (работы, услуги) этого

производства не является целью создания организации.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно

с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с

управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные

непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23

«Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по

оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на

счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26

«Общехозяйственные расходы».

При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23

«Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные

расходы»).

При отпуске продукции (работ, услуг) не только основному производству и обслуживающим производствам или

хозяйствам, но и выполнении работ и услуг для сторонних потребителей, стоимость выполненных работ и услуг

для этих сторонних организаций и граждан списывается с кредита субсчетов счета 23 «Вспомогательное

производство» в дебет счета 20 «Основное производство», а далее с этого счета в дебет счета 90 «Продажи»,

субсчет «Себестоимость» или с кредита субсчетов счета 23 «Вспомогательное производство» непосредственно в

дебет счета 90 «Продажи», субсчет «Себестоимость».

К счету 23 «Вспомогательные производства» могут открываться следующие субсчета:

23-01 «Промышленное производство»;

23-02 «Транспортное обслуживание»;

23-03 «Прочие вспомогательные производства».

На субсчете 23-01 «Промышленное производство» могут учитываться затраты по таким видам работ, как:

изготовление запасных частей, инструментов, приспособлений, инвентаря и других видов продукции;

производство электроэнергии и переработка покупной электроэнергии; пошив форменной одежды; прочие работы

промышленного производства.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного

вспомогательного производства.

Проводки по дебету счета 23 «Вспомогательные производства»

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации основных

средств, используемых во вспомогательном производстве, — в корреспонденции со счетом 02 «Амортизация

основных средств»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 04 «Нематериальные активы» — отражаются суммы амортизации нематериальных активов — в

корреспонденции со счетом 04 «Нематериальные активы»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 05 «Амортизация нематериальных активов» — отражаются суммы амортизации

нематериальных активов — в корреспонденции со счетом 05 «Амортизация нематериальных активов» (в

зависимости от применяемого способа начисления амортизации по нематериальным активам);

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 10 «Материалы» — отражаются суммы материальных затрат — в корреспонденции со счетом 10

«Материалы» (на себестоимость материальных ценностей);

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 11 «Животные на выращивании и откорме» — отражается стоимость забитого в хозяйстве

взрослого рабочего скота на мясо после откорма и молодняка животных, птиц, зверей, кроликов исходя из

фактических затрат, — в корреспонденции со счетом 11 «Животные на выращивании и откорме»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 16 «Отклонения в стоимости материальных ценностей» — отражаются суммы материальных

затрат — в корреспонденции со счетом 16 «Отклонение в стоимости материальных ценностей» (на сумму

отклонений в стоимости материалов при превышении их фактической себестоимости над учетной ценой);

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражаются суммы

налога на добавленную стоимость по приобретенным ценностям, использованным при производстве продукции

(выполнении работ, оказании услуг), реализация которых освобождена от обложения НДС, — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных в дальнейшую переработку, — в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 25 «Общепроизводственные расходы» — отражаются суммы общепроизводственных

расходов, в части, приходящейся на долю вспомогательного производства после распределения, — в

корреспонденции со счетами 25 «Общепроизводственные расходы»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы общехозяйственных расходов, в

части, приходящейся на долю вспомогательного производства после распределения, — в корреспонденции со

счетом 26 «Общехозяйственные расходы»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 28 «Брак в производстве» — отражаются суммы потерь от брака — в корреспонденции со счетом

28 «Брак в производстве»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются сумм списанной продукции,

работ, услуг обслуживающих производств, использованных на вспомогательное производство, — в

корреспонденции со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — отражаются суммы в случае отражения организацией

нормативной (плановой) себестоимости или учетной цены выполненных работ и оказанных услуг для

подразделений вспомогательных производств, — в корреспонденции с кредитом счета 40 «Выпуск продукции

(работ, услуг)»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 43 «Готовая продукция» — отражаются суммы части готовой продукции, направленной на

использование в самой организации, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы принятых от сторонних

организаций выполненных работ, потребленных услуг, использованных во вспомогательном производстве,– в

корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы начисленных налогов и сборов,

источником которых в соответствии с законодательством является себестоимость продукции (работ, услуг), — в

корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются суммы

начисленного единого социального налога и прочих отчислений с суммы заработной платы персонала — в

корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисленной оплаты труда и

других выплат персоналу вспомогательного производства, предусмотренных трудовыми контрактами и

коллективными договорами с работниками, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате

труда»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы командировочных расходов и

других расходов, произведенных через подотчетных лиц, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются суммы принятых от

сторонних организаций выполненных работ, потребленных услуг, использованных во вспомогательном

производстве, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы списания на затраты

вспомогательных производств услуг структурных подразделений организации, — в корреспонденции с кредитом

счета 79 «Внутрихозяйственные расчеты»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 80 «Уставный капитал» — отражается принятие к бухгалтерскому учету организацией-участником

договора простого товарищества, ведущей общие дела по договору о совместной деятельности, незавершенного

производства, предназначенного для осуществления совместной деятельности, которое передано участником

договора простого товарищества в погашение доли, определенной договором простого товарищества.

Незавершенное производство зачисляется на отдельный баланс по стоимости, согласованной участниками

договора простого товарищества на дату вступления его в силу;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются суммы неучтенной ранее стоимости

незавершенного производства во вспомогательных производствах исходя из рыночной стоимости, — в

корреспонденции со счетом 91 «Прочие доходы и расходы»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражаются суммы недостач и порчи ценностей

в пределах норм естественной убыли — в корреспонденции со счетом 94 «Недостачи и потери от порчи

ценностей»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, — в корреспонденции со

счетом 96 «Резервы предстоящих расходов»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов, ранее признанных

организацией расходами будущих периодов, приходящихся на отчетный период, — в корреспонденции со счетом

97 «Расходы будущих периодов».

Проводки по кредиту счета 23 «Вспомогательные производства»

Дебет счета 07 «Оборудование к установке»,

Кредит счета 23 «Вспомогательные производства» — отражается по фактическим затратам стоимость

изготовленных вспомогательным производством запасных частей и другого оборудования к установке, — в

корреспонденции со счетом 07 «Оборудование к установке»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 23 «Вспомогательные производства» — списываются услуги вспомогательных производств,

оказанных ими при осуществлении капитальных вложений, — в корреспонденции со счетом 08 «Вложения во

внеоборотные активы» в доле, приходящейся на этот объект;

Дебет счета 10 «материалы»,

Кредит счета 23 «Вспомогательные производства» — отражается оприходование материалов при возврате

вспомогательным производством неизрасходованных материалов по цене их отпуска и оставшихся после

демонтажа временных сооружений по цене их возможного использования, — в корреспонденции со счетом 23

«Вспомогательные производства»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 23 «Вспомогательные производства» — отражается стоимость привеса молодняка животных

крупного рогатого скота, свиней, животных на откорме, — корреспонденции со счетом 11 «Животные на

выращивании и откорме»;

Дебет счета 15 «Заготовление или приобретение материальных ценностей»,

Кредит счета 23 «Вспомогательные производства» — отражается списание услуг вспомогательных

производств в процессе заготовления и доставки материальных ценностей, — в корреспонденции со счетом 15

«Заготовление или приобретение материальных ценностей»;

Дебет счета 20 «Основное производство»,

Кредит счета 23 «Вспомогательные производства» — отражается включение затрат вспомогательных

производств в расходы по основной деятельности, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 21 «Полуфабрикаты собственного производства»,

Кредит счета 23 «Вспомогательные производства» — отражается изготовление и оприходование

вспомогательными производствами полуфабрикатов, в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 23 «Вспомогательные производства» — отражаются операции внутри подразделений

вспомогательных производств организации;

Дебет счета 25 «Общепроизводственные расходы»,