Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

собственности на которые не перешло к организации, учитываются в бухгалтерском учете как авансы

(предварительная оплата) по дебету счетов расчетов без отражения их на счете 10 «Материалы».

По условиям договора (нормам действующего законодательства) право собственности на приобретаемые

материалы может переходить к организации в момент оплаты их стоимости или в ином порядке в соответствии с

заключенными договорами. Стоимость таких материалов, право собственности на которые перешло к

организации в соответствии с условиями договоров, оставшихся на конец месяца в пути или не вывезенных со

складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты

с поставщиками и подрядчиками» или субсчета 79-02 «Внутрихозяйственные расчеты по текущим операциям»

(без оприходования этих ценностей на склад). Учет материалов в пути по дебету счета 10 «Материалы»

осуществляется в оценке, предусмотренной в договоре или указанной в расчетных документах поставщика (счет,

счет-фактура, платежное требование-поручение, авизо и т. п.), с последующим уточнением фактической

себестоимости.

Если по условиям договора право собственности на приобретаемые материалы переходит к организации в

момент их отгрузки со склада поставщика, то стоимость таких материалов, не вывезенных со склада поставщика,

учитывается в бухгалтерском учете как авансы (предварительная оплата) по дебету счетов расчетов без

отражения их на счете 10 «Материалы», а стоимость материалов, вывезенных со склада поставщика и

находящихся в пути, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с

поставщиками и подрядчиками» или субсчета 79-02 «Внутрихозяйственные расчеты по текущим операциям» (без

оприходования этих ценностей на склад).

В случае отсутствия у организации права собственности на поступившие материалы последние должны

учитываться на забалансовых счетах.

Неотфактурованные поставки приходуются по субсчетам к счету 10 «Материалы» в зависимости от назначения

принимаемых материальных запасов. При ведении учета материалов по фактической себестоимости их

приобретения, указанные материальные запасы приходуются по рыночным ценам (по цене, предусмотренной в

договоре). После получения расчетных документов по неотфактурованным поставкам их стоимость

корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их

наименованиям (видам, размерам, сортам и т. д.).

Проводки по дебету счета 10 «Материалы»

Дебет счета 10 «Материалы»,

Кредит счета 10 «Материалы» — внутреннее перемещение материалов;

Дебет счета 10 «Материалы»,

Кредит счета 15 «Заготовление и приобретение материальных ценностей» — при учете материалов по

учетным ценам используются счета 15 «Заготовление и приобретение материальных ценностей». В качестве

учетных цен может применяться цена поставщика, плановая себестоимость приобретения, фактическая

себестоимость материалов по данным предыдущего месяца, фиксированная цена, утверждаемая на

определенный период времени.

В случае ведения учета приобретения материалов с использованием счета 15 «Заготовление и приобретение

материальных ценностей» стоимость находящихся в пути материалов на счете 10 «Материалы» не отражается.

Неотфактурованные поставки материалов приходуются по дебету счета 10 «Материалы» и кредиту счета 15

«Заготовление и приобретение материальных ценностей» и учитываются в аналитическом и синтетическом

бухгалтерском учете по принятым в организации учетным ценам. После получения расчетных документов их

учетная цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с

поставщиком.

Дебет счета 10 «Материалы»,

Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства» — отражается оприходование возвратных отходов на склад в текущем отчетном

периоде (году). В соответствии с п. 111 Приказа Минфина РФ от 28.12.2001 г. № 119н «Об утверждении

Методических указаний по бухгалтерскому учету материально-производственных запасов», стоимость отходов

определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п. (т. е. по цене возможного

использования или продажи).

Дебет счета 10 «Материалы»,

Кредит счета 28 «Брак в производстве» — отражается оприходование забракованных изделий по ценам

возможного использования, предназначенных для собственного потребления, — в корреспонденции со счетом 28

«Брак в производстве»;

Дебет счета 10 «Материалы»,

Кредит счета 40 «Выпуск продукции (работ, услуг)» — отражается списание изготовленной продукции,

предназначенной для потребления в собственном производстве, в корреспонденцией со счетом 40 «Выпуск

продукции (работ, услуг)»;

Дебет счета 10 «Материалы»,

Кредит счета 41 «Товары» — отражается списание товаров, закупленных для оптовой или розничной торговли,

на собственные нужды, — в корреспонденции со счетом 41 «Товары»;

Дебет счета 10 «Материалы»,

Кредит счета 43 «Готовая продукция» — отражается списание готовой продукции, предназначенной для

использования в собственном производстве, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 10 «Материалы»,

Кредит счета 44 «Расходы на продажу» — отражается возврат материалов, которые ранее списывались

организацией как расходы на продажу, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — при учете материалов по фактической

себестоимости их приобретения оприходование материалов отражается записью по дебету счета 10

«Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 10 «Материалы»,

Кредит счетов 66 «Расчеты по краткосрочным кредитами займам», 67 «Расчеты по долгосрочным

кредитам и займам» — отражаются суммы процентов по кредитам и займам, полученным для приобретения

материалов, начисленные до принятия к бухгалтерскому учету материально-производственных запасов, — в

корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам»;

Дебет счета 10 «Материалы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы уплаченных государственных пошлин,

— в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 10 «Материалы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается оприходование материалов,

приобретенных подотчетными лицами организации, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 10 «Материалы»,

Кредит счета 75 «Расчеты с учредителями» — отражается фактическое поступление материальных ценностей

в качестве вклада учредителя в уставный капитал, в корреспонденции со счетом 75 «Расчеты с учредителями»,

субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

Дебет счета 10 «Материалы»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается оприходование материалов,

— в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 10 «Материалы»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается оприходование материалов от других

структурных подразделений головной организации — в корреспонденции со счетом 79 «Внутрихозяйственные

расчеты»;

Дебет счета 10 «Материалы»,

Кредит счета 80 «Уставный капитал» — отражаются материальные ценности, поступившие в качестве вклада в

общее имущество по договору простого товарищества, — в корреспонденции со счетом 80 «Уставный капитал»;

Дебет счета 10 «Материалы»,

Кредит счета 86 «Целевое финансирование» — отражаются материальные ценности, поступившие в порядке

целевого финансирования, — в корреспонденции со счетом 86 «Целевое финансирование» в случае, если в

бухгалтерском учете организации средства целевого финансирования учитываются по мере фактического

получения ресурсов. В случае, если учетной политикой организации предусмотрен учет средств целевого

финансирования по мере возникновения обязательства третьей стороны о предоставлении данных средств, то в

бухгалтерском учете отражается возникновение целевого финансирования (кредит счета 86 «Целевое

финансирование») и задолженности по этим средствам (дебет счета 76 «Расчеты с прочими дебиторами и

кредиторами»). Фактическое получение материалов отражается по дебету счета 10 «Материалы» и кредиту счета

76 «Расчеты с прочими дебиторами и кредиторами». В случае, если средства целевого финансирования

направляются на погашение кредиторской задолженности перед поставщиками материальных ценностей, то

фактическое получение материалов отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с

поставщиками и подрядчиками», а погашение задолженности перед поставщиком отражается как уменьшение

задолженности по средствам целевого финансирования (кредит счета 76 «Расчеты с прочими дебиторами и

кредиторами») и задолженности перед поставщиками (дебет счета 60 «Расчеты с поставщиками и

подрядчиками»);

Дебет счета 10 «Материалы»,

Кредит счета 91 «Прочие доходы и расходы» — отражается оприходование возвратных отходов в следующем

отчетном периоде (году); отражаются материалы и запчасти, полученные в результате выбытия основных

средств для отнесения на финансовый результат организации. Согласно п. 79 Методических указаний по

бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н, детали,

узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных

средств, а также другие материалы приходуются по текущей рыночной стоимости по дебету счета учета

материалов в корреспонденции с кредитом счета учета прибылей и убытков в качестве операционных доходов;

отражается оприходование материальных ценностей, полученных в результате выбытия прочего имущества

организации. Оприходование материальных ценностей, полученных в результате выбытия прочего имущества

организации (в т.ч. от списания товаров, изделий, испорченных в процессе хранения, отгрузки) осуществляется

по рыночной стоимости; отражаются излишки материалов, выявленных в результате инвентаризации;

Дебет счета 10 «Материалы»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание материалов: при проведении горно-

подготовительных работ; подготовлением к производству работ в связи с их сезонным характером; с освоением

новых производств, установок и агрегатов; при проведении рекультивации земель и иных природоохранных

мероприятий и др., — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 10 «Материалы»,

Кредит счета 99 «Прибыли и убытки» — в результате чрезвычайных обстоятельств хозяйственной

деятельности (стихийных бедствий, пожаров, аварий и т.п.) материальные ценности, остающиеся от списания

непригодных к восстановлению и дальнейшему использованию активов, приходуются по дебету счета 10

«Материалы» и кредиту счета 99 «Прибыли и убытки», субсчет «Потери, доходы и расходы в связи с

чрезвычайными обстоятельствами хозяйственной деятельности».

Проводки по кредиту счета 10 «Материалы»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 10 «Материалы» — выбытие материально-производственных запасов при использовании их в

капитальном строительстве в оценке согласно учетной политики для конкретной группы материалов, — в

корреспонденции со счетом 08 «Вложения во внеоборотные активы»;

Дебет счета 10 «Материалы»,

Кредит счета 10 «Материалы» — отражается внутреннее перемещение материальных ценностей;

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 10 «Материалы» — отражается фактический расход материалов в производстве или для других

хозяйственных целей, — в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих

затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и

хозяйства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные производства», 44 «Расходы на

продажу»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 10 «Материалы» — отражается списание материально-производственных запасов на исправление

брака произведенной брачной продукции, — в корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 10 «Материалы» — отражаются суммы на счете 45 «Товары отгруженные» до момента признания

дохода от продажи (в случае продажи через комиссионера посредника, на экспорт и др.);

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 10 «Материалы» — отражается выбытие материально-производственных запасов при выявлении

ошибок в счетах организаций-поставщиков, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами

и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 10 «Материалы» — передача материалов одним обособленным подразделением юридического

лица другому отражается в корреспонденции со счетом 79 «Внутрихозяйственные расчеты», субсчет

«Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 10 «Материалы» — отражается возврат материалов по причине прекращения действия договора

простого товарищества, — в корреспонденции со счетом 80 «Вклады товарищей»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 10 «Материалы» — при выбытии материалов (продаже, списании, передаче безвозмездно и др.)

их стоимость списывается в дебет субсчета 91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 10 «Материалы» — списываются выявленные недостачи материалов, — в корреспонденции со

счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 10 «Материалы» — отражается списание материалов при проведении горноподготовительных

работ, освоением новых производств, установок и агрегатов, при проведении рекультивации земель и иных

природоохранных мероприятий и др., — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 10 «Материалы» — отражается списание стоимости материалов, утраченных в результате

чрезвычайных обстоятельств или израсходованных на ликвидацию последствий чрезвычайных обстоятельств, —

в корреспонденции со счетом 99 «Прибыли и убытки».

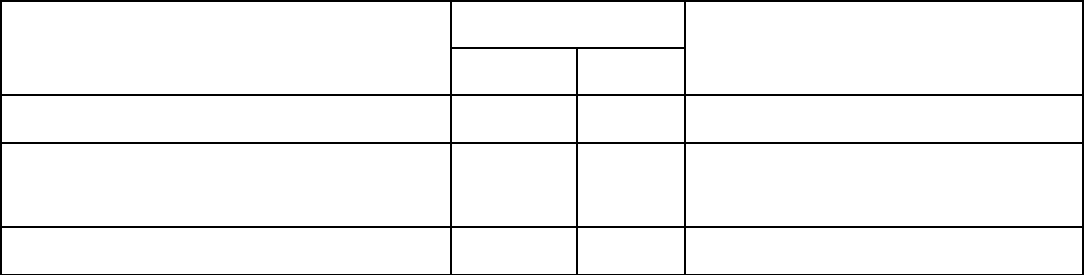

Приведем типовые бухгалтерские проводки по отражению хозяйственных операций в организациях по

учету и движению материалов, специального инструмента и специальной оснастки.

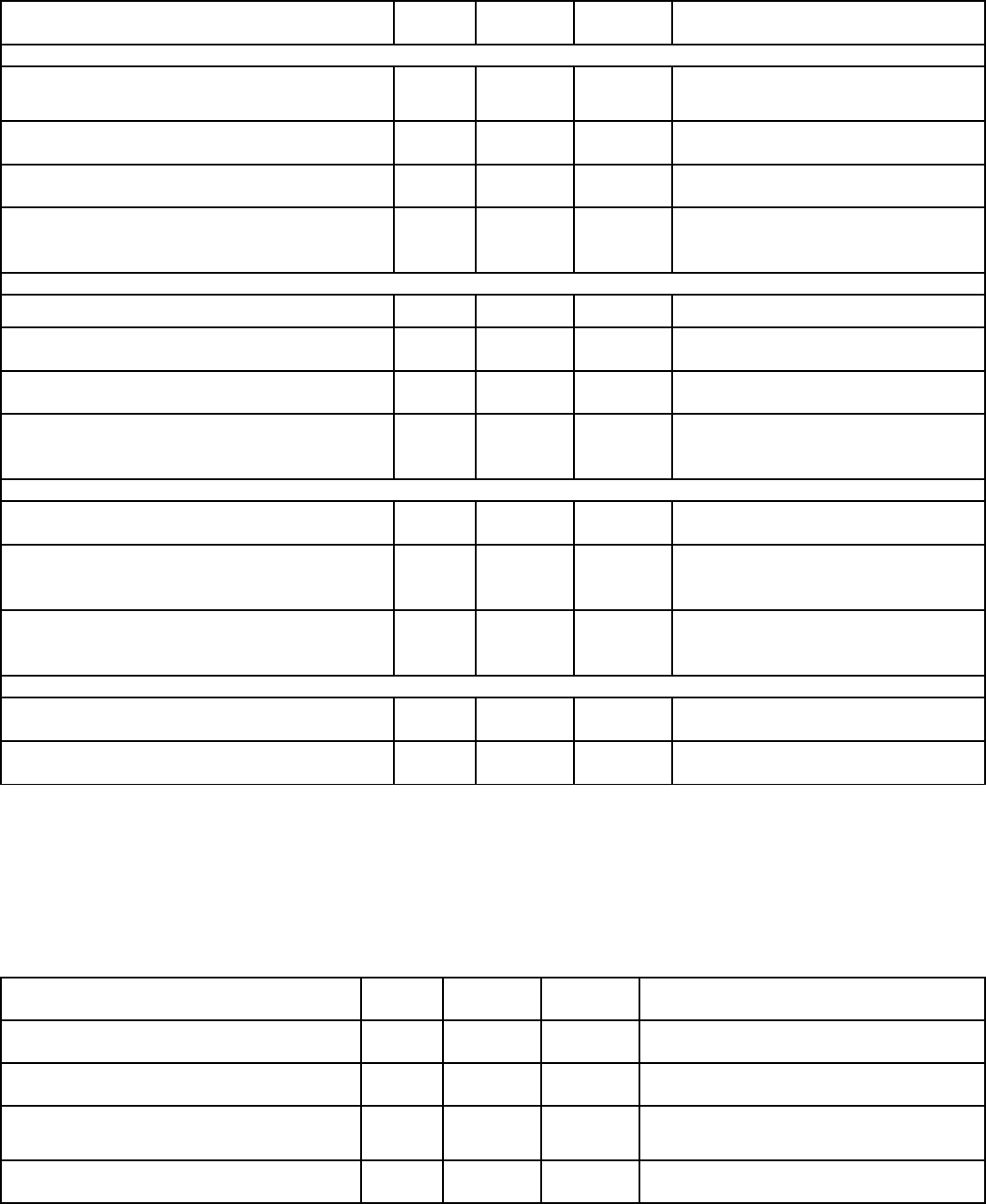

Наименование операции Бухгалтерские

проводки

Примечание

Дебет

счета

Кредит

счета

Оплачен счет поставщиков 60 51 По счету поставщика, в том числе НДС

Оприходована на склад спец оснастка 10-10 60 По стоимости без НДС (фактическая

себестоимость)

Выделен НДС по счету-фактуре поставщика 19 60 По счету-фактуре поставщика

Принят к вычету НДС 68 19 Счет-фактура, Выписка банка по

расчетному счету

Спец оснастка передана в производство со

склада

10-11 10-10 По фактической себестоимости

Погашение стоимости спец оснастки либо

линейным способом, либо способом списания

стоимости пропорционально объему

выпущенной продукции

20, 23, 25,

29, 44

10-11 Ежемесячно в течение срока полезного

использования спец оснастки

(устанавливается предприятием

самостоятельно)

Стоимость спец оснастки, предназначенной

для индивидуальных заказов или

используемой в массовом производстве,

может погашаться полностью в момент

передачи в производство

20, 23, 25,

29, 44

10-10 По фактической себестоимости

Если выпуск продукции досрочно прекращен

и возобновление его не предполагается, то

списывается остаточная стоимость спец

оснастки

91 10-11 По остаточной стоимости

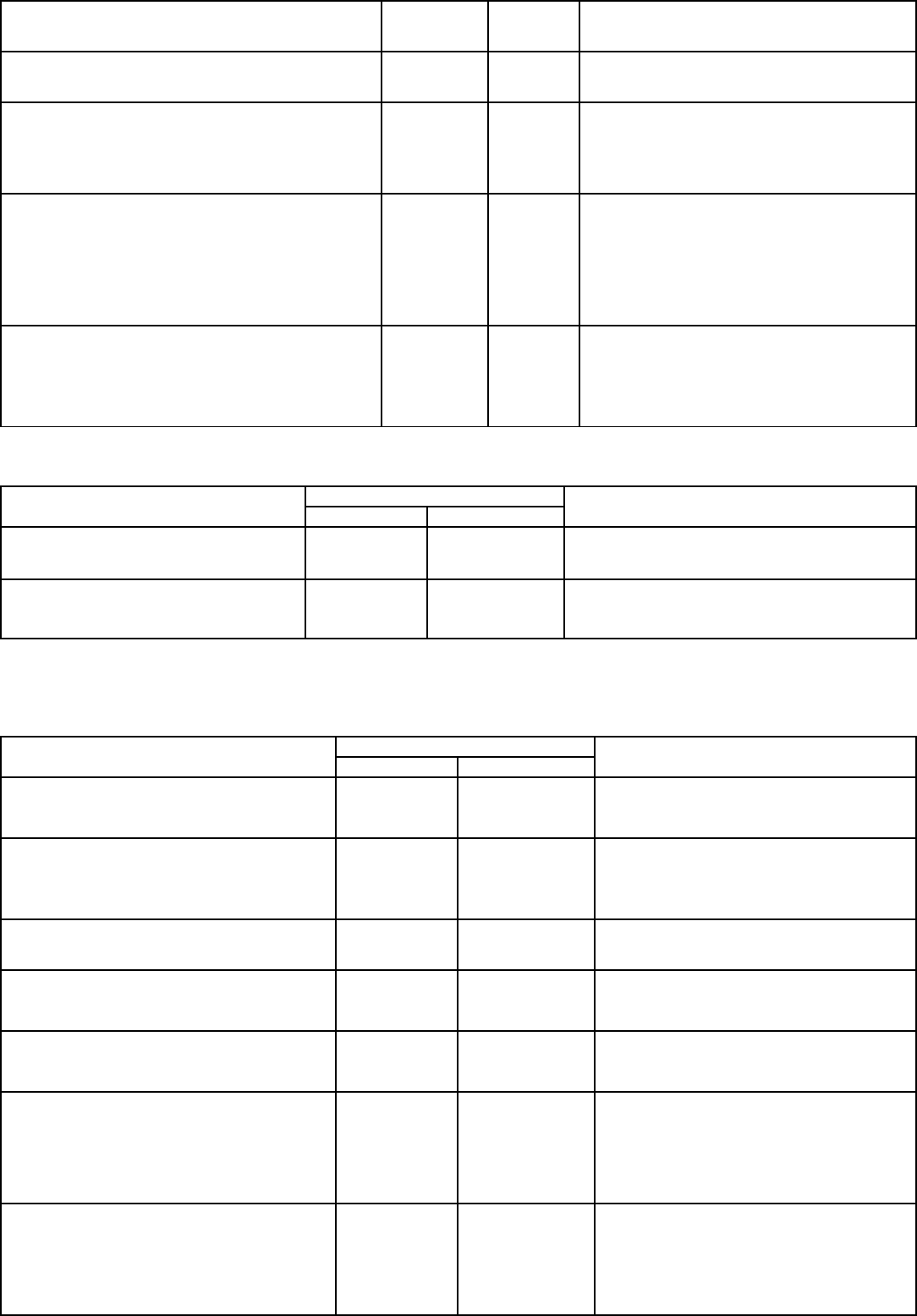

Материалы, МБП, запчасти, изготовленные собственными силами

Наименование операции Бухгалтерские проводки Примечание

Дебет счета Кредит счета

Списаны расходы по изготовлению

материалов

23 25, 29, 10, 02,

70, 69, др.

Фактические расходы на изготовление

Оприходованы изготовленные

собственными силами материалы

10 23 По калькуляции фактической

себестоимости изготовленных

материалов

Потери по материалам.

Списание бракованных материалов, выявленных в процессе хранения и производства (на примере списания

бракованной тары)

Наименование операции Бухгалтерские проводки Примечание

Дебет счета Кредит счета

Списание забракованных материалов

на основании акта о браке

28 10-4 По фактической себестоимости

материалов

Приходуются забракованные

материалы, пригодные для

дальнейшего использования или

реализации

10-6 28 По рыночной цене возможного

использования или реализации

Списание потерь от забраковки

материалов

94 28 Сформировавшееся сальдо по данной

операции на счете 28

Если принято решение о списании

потерь от брака на себестоимость

продукции

20, 44 94 В сумме потерь, учтенных на счете 94

Если доказана вина ответственного

лица и принято решение о взыскании с

него убытков

73-2 94 По фактическим потерям от брака

Производится формирование

задолженности виновного лица по

возмещению убытков (если взысканию

подлежит сумма, превышающая

фактические потери от брака)

73-2 98-4 На разницу между фактическими

потерями от брака и суммой,

подлежащей взысканию с виновного

лица

Производится формирование

задолженности виновного лица по

возмещению убытков (если взысканию

подлежит сумма меньшая, чем

фактические потери от брака)

73-2 94 Сторно на разницу между

фактическими потерями от брака и

суммой, подлежащей взысканию с

виновного лица

Списание части суммы фактических

потерь от брака, взыскание которой не

будет произведено с виновного лица

(если взысканию подлежит сумма

меньшая, чем фактические потери от

брака)

20, 44 94 На разницу между фактическими

потерями от брака и суммой,

подлежащей взысканию с виновного

лица

Возмещение убытка с виновного лица 50 или 70 или

иначе

73-2 На сумму (часть суммы), подлежащую

взысканию

По мере возмещения убытка с

виновного лица отражается доход

организации

98-4 91 На сумму, учтенную на счете 98-4,

пропорционально сумме платежа

виновного лица по возмещению

убытков

Пример.

Организация направила в служебную командировку сотрудника для приобретения материалов. Работник

вернулся из командировки, выполнив задание. Стоимость материалов по договору поставки составила

118 000 руб., в том числе НДС — 18 000 руб. Служебная командировка продолжалась 5 дней. Сотрудник

отчитался за следующие расходы: проживание в гостинице — 3500 руб., проезд железнодорожным

транспортом туда и обратно — 2200 руб., суточные — 500 руб. (100 руб. x 5 дн.).

Общая сумма расходов по командировке составила 6200 руб. (3500 руб. + 2200 руб. + 500 руб.).

Таким образом, организация фактическую себестоимость материалов должна сформировать из суммы

фактических затрат на их приобретение:

1) стоимость материалов по договору поставки — 100 000 руб. (118 000 руб. – 18 000 руб.);

2) расходы на их приобретение — 6200 руб.

В итоге фактическая себестоимость материалов составит 106 200 руб. (100 000 руб. + 6200 руб.).

В бухгалтерском учете данная операция отражается следующим образом:

Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 100 000 руб. — оприходованы материалы по

стоимости поставщика;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 18 000 руб. — выделен НДС по материалам;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 18 000 руб. — принят к

вычету НДС;

Дебет счета 10 «Материалы»,

Кредит счета 71 «расчеты с подотчетными лицами» — 6200 руб. — расходы по командировке включены в

стоимость материалов;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 118 000 руб. — оплачены материалы поставщику.

Пример.

Организация, осуществляющая международные перевозки, направила в служебную командировку водителя.

Работнику было выдано из кассы организации в подотчет 20 000 руб. на расходы. Возвратившись из

командировки, водитель представил в бухгалтерию организации авансовый отчет, приложив к нему

оправдательные документы на сумму 500 евро, в том числе оплата визовых платежей, оплата автостоянок,

проезд по платным дорогам и стоимость израсходованного бензина в сумме 150 евро. Курс евро, утвержденный

ЦБ РФ на дату сдачи авансового отчета составил 34,985 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

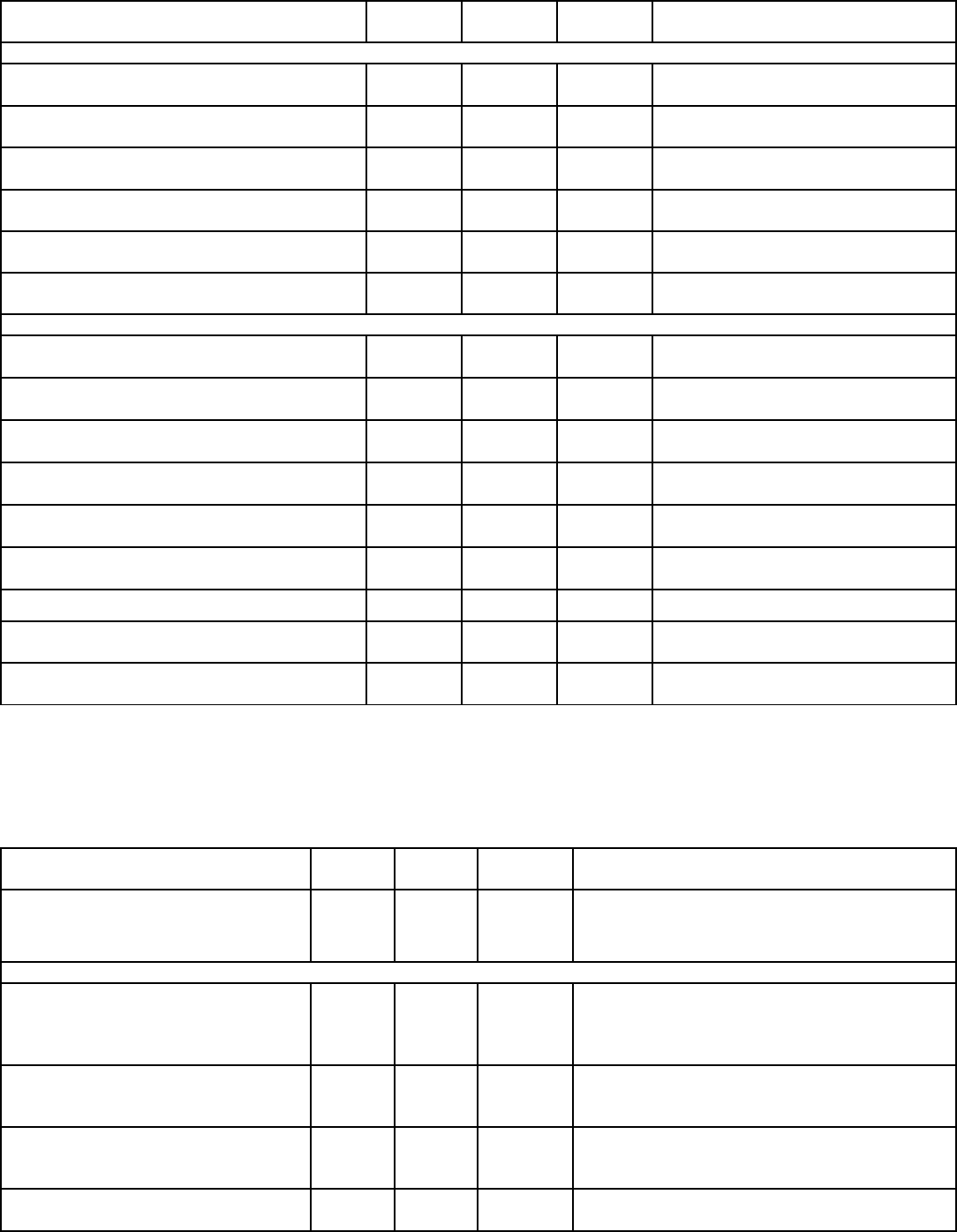

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Выданы работнику денежные средства под

отчет

71 50 20 000 Расходный кассовый ордер

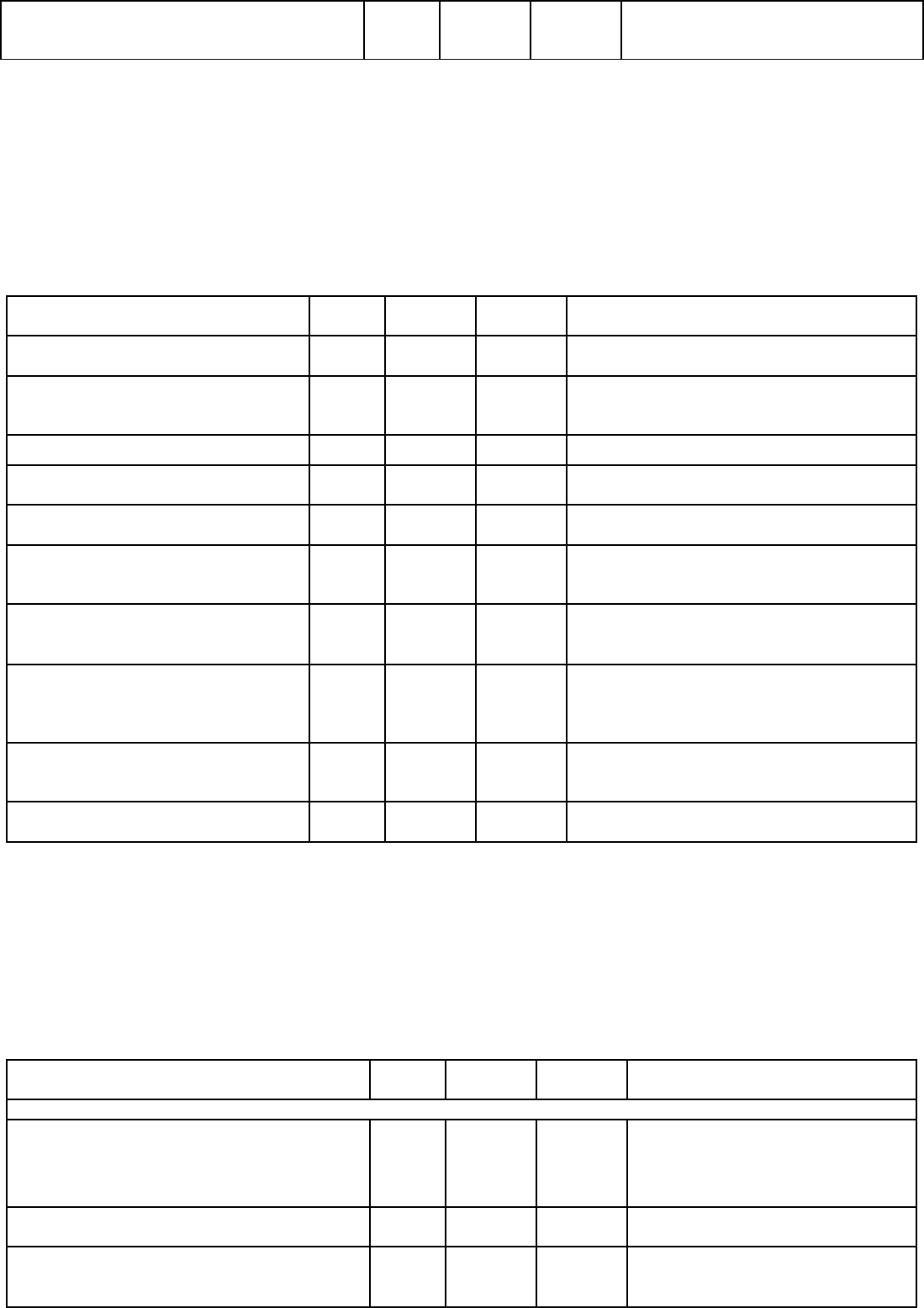

На дату утверждения авансового отчета

Отражена стоимость приобретенного

бензина (150 x 34,985)

10-3 71 5 248 Авансовый отчет, Приходный ордер

Списана стоимость израсходованного

бензина

20 10-3 5 248 Путевой лист

Отражены расходы на уплату визовых

платежей, оплату автостоянок и проезда по

платным автодорогам ((500 – 150) x 34,985)

20 71 12 245 Авансовый отчет

Расходы по обычным видам деятельности

включены в себестоимость продаж (5 248+

12 245)

90-2 20 17 493 Бухгалтерская справка

Произведен работником возврат

неизрасходованной суммы в кассу

организации 20 000 – (500 x 34,985)

71 50 2 507 Приходный кассовый ордер

Пример.

Организация приобрела 5 комплектов спецодежды для работников общей стоимостью 7 080 руб., в том числе

НДС 1 080 руб. Выдача работникам данной спецодежды предусмотрена типовыми отраслевыми нормами, срок

носки выданной спецодежды менее 12 месяцев, выдается спецодежда во временное пользование. Один из

работников уволился до истечения срока носки спецодежды. Руководитель организации распорядился не

взыскивать с работника остаточную стоимость спецодежды. Цена возможной реализации спецодежды на момент

увольнения работника составила 826 руб., в том числе НДС 126 руб.

Поскольку, срок носки спецодежды на момент увольнения работника не истек, передача комплекта спецодежды

работнику определяется, как безвозмездная.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Оприходована спецодежда

(5комплектов) (7 080 – 1 080)

10-10 60 6 000 Отгрузочные документы поставщика

Отражена сумма НДС,

предъявленная поставщиком

спецодежды

19 60 1 080 Счет-фактура

Принят к вычету НДС 68 19 1 080 Счет-фактура

Произведена оплата поставщику

спецодежды

60 51 7 080 Выписка банка по расчетному счету

Принят к вычету НДС со стоимости

спецодежды

68 19 1 080 Счет-фактура, Выписка банка по

расчетному счету

Отражена передача спецодежды в

эксплуатацию

(5 комплектов)

20 10-10 6 000 Ведомость учета выдачи спецодежды

Стоимость спецодежды отражена на

забалансовом счете (5 комплектов)

012 6 000 Ведомость учета выдачи спецодежды,

Личная карточка

Стоимость спецодежды,

безвозмездно переданной

работнику, списана с забалансового

счета (1 комплект)

012 1 200 Накладная, Приказ руководителя, Личная

карточка

Начислен НДС по безвозмездной

передаче спецодежды (826 / 118 x

18)

91-2 68 126 Счет-фактура

Отражено постоянное налоговое

обязательство (126 x 24%)

99 68 30,24 Бухгалтерская справка-расчет

Пример.

Организация 24 апреля 2006 г. получила от банка кредит в сумме 283 200 руб. под поставку материально-

производственных запасов и в тот же день перечислила полученные денежные средства в виде предоплаты за 20

факсов для производственных целей. Кредит получен сроком на три месяца, уплата процентов производится

единовременно при возврате суммы кредита, процентная ставка — 10% годовых. В соответствие с учетной

политикой организации, активы сроком полезного использования свыше 12 месяцев и стоимостью не более 20

000 руб. учитываются в составе материально-производственных запасов.

Факсы получены в мае 2006 г., в июне переданы в эксплуатацию.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

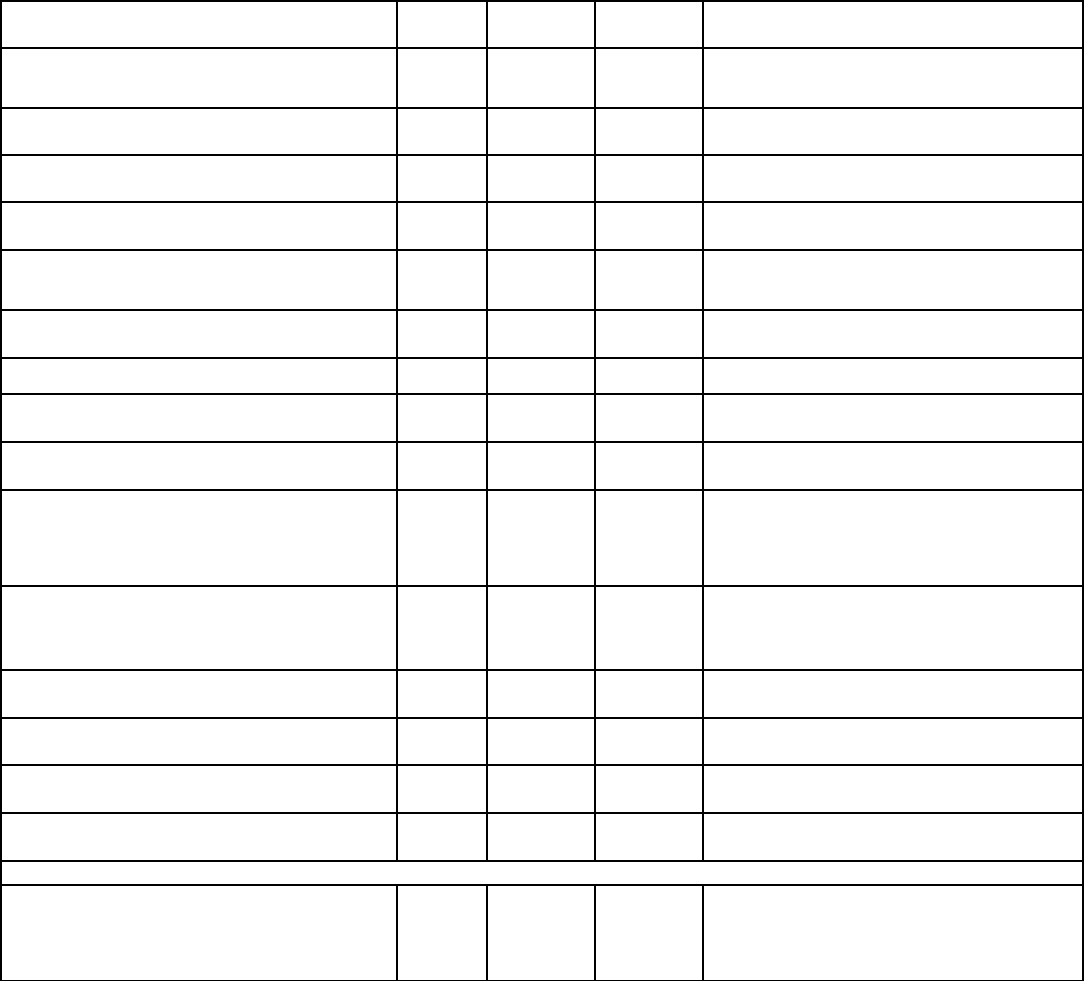

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи апреле 2006 г.

Кредитные средства зачислены на

расчетный счет организации

51 66-1 283 200 Кредитный договор, Выписка

банка по расчетному счету

Перечислена предоплата поставщику 60 51 283 200 Выписка банка по расчетному

счету

Начислены проценты за пользование

кредитными средствами в апреле (283 200 x

10% / 365 x 7)

60 66-2 543 Кредитный договор, Бухгалтерская

справка-расчет

Отражено отложенное налоговое

обязательство (543 x 24%)

68 77 130 Бухгалтерская справка-расчет

Бухгалтерские записи в мае 2006 г.

Получены факсы от поставщика ((14 160 – 2

160) x 20 + 543)

10 60 240 543 Отгрузочные документы

поставщика, Приходный ордер

Отражен НДС, предъявленный

поставщиком (2 160 x 20)

19-3 60 43 200 Счет-фактура

Принят к вычету НДС, предъявленный

поставщиком

68 19-3 43 200 Счет-фактура

Начислены проценты за пользование

кредитными средствами в мае (283 200 x

10% / 365 x 31)

91-2 66-2 2 405 Кредитный договор, Бухгалтерская

справка-расчет

Бухгалтерские записи июне 2006 г.

Факсы передана в эксплуатацию 20 10 240 543 Требование- накладная

Отражен отложенный налоговый актив (240

543 x 24%)

09 68 57 730 Бухгалтерская справка-расчет

Погашено отложенное налоговое

обязательство

77 68 130 Бухгалтерская справка-расчет

Начислены проценты за пользование

кредитными средствами в июне (283 200 x

10% / 365 x 30)

91-2 66-2 2 328 Кредитный договор, Бухгалтерская

справка-расчет

Бухгалтерские записи в июле 2006 г.

Уменьшен отложенный налоговый актив

(3333 x 24%)

68 09 800 Бухгалтерская справка-расчет

Начислены проценты за пользование

кредитными средствами в июле (283 200 x

10% / 365 x 24)

91-2 66-2 1 862 Кредитный договор, Бухгалтерская

справка-расчет

Возвращена основная сумма долга и

уплачены проценты по кредитному договору

(240 000 + 543 + 2404 + 2 405 + 1 862)

66-1,66-

2

51 247 138 Кредитный договор, Бухгалтерская

справка-расчет

Ежемесячно с августа2006 г.

Сумма ежемесячной амортизации

(1/6 лет x 12 мес.) x (14 160 – 2160) x 20 ед.

20 02 3333 Бухгалтерская справка-расчет

Уменьшен отложенный налоговый актив

(2333 x 24%)

68 09 800 Бухгалтерская справка-расчет

Пример.

Организация в январе 2006 г. приобрела по договору поставки материалы, стоимость которых выражена в евро и

составляет 29 500 евро, в том числе НДС 4 500 евро. В соответствии с договором производится предоплата в

рублях по курсу, установленному ЦБ РФ, на дату платежа. Курс, установленный ЦБ РФ на дату перечисления

денежных средств поставщику, составляет 34,3322 руб. за евро, а на дату получения материалов — 34,3511 руб.

за евро.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Перечислена предоплата за материалы

(29 500 x 34,3322)

60 51 1 012 800 Выписка банка по расчетному счету

Оприходованы материалы ((29 500 – 4

500) x 34,3322)

10 60 858 306 Накладная

Отражен НДС, предъявленный

поставщиком (4 500 x 34,3322)

19 60 154 494 Счет-фактура

Принят к вычету НДС по

приобретенным материалам

68 19 154 494 Счет-фактура

В данном примере за материалы перечислена предоплата, поэтому суммовая разница не возникает. Материалы

принимаются к учету по стоимости, определенной в рублевой оценке по курсу, установленному ЦБ РФ на дату

перечисления предоплаты.

Пример.

Организация в январе 2006 г. приобрела кондиционер стоимостью 17 700 руб., в том числе НДС 2 700 руб. В том

же периоде кондиционер принят к учету в качестве основного средства и введен в эксплуатацию в соответствие с

учетной политикой организации, которой предусмотрено списание на затраты на производство объектов

основных средств стоимостью не более 20 000 руб. за единицу.

В следующем месяце организацией внесено изменение в учетную политику, а именно — имущество стоимостью

не более 20 000 руб. учитывать в составе материально-производственных запасов.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи в январе

Отражены затраты на приобретение

основного средства (17 700 – 2 700)

08 60 15 000 Отгрузочные документы

поставщика

Отражена сумма НДС, предъявленная

поставщиком

19-1 60 2 700 Счет-фактура

Кондиционер принят к учету в составе

объектов основных средств

01 08 15 000 Акт о приеме- передаче объекта

основных средств

Принят к вычету НДС, предъявленный

поставщиком

68 19-1 2 700 Счет-фактура

Произведена оплата поставщику 60 51 17 700 Выписка банка по расчетному

счету

Стоимость кондиционера отнесена

на затраты

26 01 15 000 Бухгалтерская справка

Бухгалтерские записи в феврале

СТОРНО Вложения во внеоборотные

активы

08 60 15 000 Бухгалтерская справка

СТОРНО НДС при приобретении

основного средства

19-1 60 2 700 Бухгалтерская справка

СТОРНО Принятие к учету объекта

основных средств

01 08 15 000 Бухгалтерская справка

СТОРНО Принятие к вычету НДС по

основному средству

68 19-1 2 700 Бухгалтерская справка

СТОРНО Отнесение на затраты

стоимости кондиционера

26 01 15 000 Бухгалтерская справка

Кондиционер принят к учету в составе

МПЗ

10 60 15 000 Приходный ордер

Отражен НДС при приобретении МПЗ 19-3 60 2 700 Счет-фактура

Принят к вычету НДС, предъявленный

поставщиком

68 19-3 2 700 Счет-фактура

Кондиционер передан в эксплуатацию, как

МПЗ

26 10 81 500 Требование-накладная

Пример.

Деревообрабатывающее предприятие выполнило заказ по переработке древесины. Технологические

отходы от переработки заказчиком не востребованы, их рыночная стоимость составила 2 000 руб.

Полученные отходы предприятие использовало в производственных целях.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Стоимость технологических

отходов (остатков) отражена за

балансом

002 2 000 Документы, подтверждающие рыночную

стоимость отходов, Отчет об использовании

материалов

По истечении года

Отражена рыночная стоимость

материалов (технологических

отходов), обращенных в

собственность

10 98-2 2 000 Документы, подтверждающие рыночную

стоимость отходов, Приходный ордер

Материалы (технологические

отходы) использованы в

собственном производстве

20 10 2 000 Требование- накладная

Признан внереализационный доход

в сумме стоимости безвозмездно

полученных материалов

98-2 91-1 2 000 Бухгалтерская справка

Отражено постоянное налоговое

обязательство (2000 x 24%)

99 68 480 Бухгалтерская справка-расчет

Пример.

Организация в июне 2006 г. по договору поставки закупила минеральную воду на сумму 5 500 руб., в том числе

НДС 500 руб. и стеклотару для розлива воды на сумму 7 080 руб., в том числе НДС 1 080 руб. Расходы по

розливу минеральный воды за данный период составили 1 000 руб. Вся продукция была реализована сторонней

организации по договорной цене 18 700 руб., в том числе НДС 1 700 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Оприходована минеральная вода,

полученная от поставщика (5 500 – 500)

10-1 60 5 000 Отгрузочные документы поставщика,

Приходный ордер

Отражена сумма НДС по

оприходованной минводе

19-3 60 500 Счет-фактура

Уплачено поставщику за минеральную

воду

60 51 5 500 Выписка банка по расчетному счету

Принята к вычету сумма НДС по

минеральной воде

68 19-3 500 Счет-фактура, Выписка банка по

расчетному счету

Оприходована стеклотара, полученная

от поставщика (7 080 – 1 080)

10-4 60 6 000 Отгрузочные документы поставщика,

Приходный ордер

Отражена сумма НДС по

оприходованной стеклотаре

19-3 60 1 080 Счет-фактура

Уплачено поставщику за стеклотару 60 51 7 080 Выписка банка по расчетному счету

Принята к вычету сумма НДС по

стеклотаре

68 19-3 1 080 Счет-фактура, Выписка банка по

расчетному счету

Отражен фактический расход

минеральной воды в производстве

20 10-1 5 000 Требование- накладная

Отражены расходы по розливу

минеральной воды (6 000 + 1 000)

20 10-4,70,

69 и др.

7 000 Требование- накладная, Расчетно-

платежная ведомость, Бухгалтерская

справка-расчет

Отражена производственная

себестоимость готовой продукции

(5000+ 6 000 +1000)

43 20 12 000 Накладная на передачу готовой

продукции в места хранения,

Бухгалтерская справка-расчет

Признана выручка от продажи

продукции

62 90-1 18 700 Накладная на отпуск продукции

Начислен НДС с выручки от продажи

продукции

90-3 68 1 700 Счет-фактура

Списана производственная

себестоимость проданной продукции

90-2 43 12 000 Бухгалтерская справка

Получены денежные средства от

покупателей за проданную продукцию

51 62 18 700 Выписка банка по расчетному счету

Бухгалтерская запись на последнее число отчетного месяца

Отражен финансовый результат от

продажи продукции (заключительными

оборотами месяца, без учета других

хозяйственных операций)

90-9 99 5 000 Бухгалтерская справка-расчет

Счет 11 «Животные на выращивании и откорме»

Счет 11 «Животные на выращивании и откорме» предназначен для обобщения информации о наличии и

движении молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей;

кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на

откорм) скота, принятого от населения для продажи.

Проводки по дебету счета 11 «Животные на выращивании и откорме»

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 01 «Основные средства» — принимаются на учет животные, выбракованные из основного стада,

— в корреспонденции со счетом 01 «Основные средства», субсчетом «Рабочий скот» и «Продуктивный и

племенной скот» (продуктивный скот по первоначальной стоимости; рабочий скот — в размере фактически

полученных сумм от продажи и выбраковки);

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 11 «Животные на выращивании и откорме» — отражается внутренне перемещение животных,

птиц, и пр.;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 15 «Заготовление и приобретение материальных ценностей» — отражается приобретение

животных у других организаций и лиц, — в корреспонденции со счетом 15 «Заготовление и приобретение

материальных ценностей», субсчетом «Заготовление и приобретение животных на выращивании и откорме»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие

производства и хозяйства» — отражается стоимости привеса молодняка животных крупного рогатого скота,

свиней и животных на откорме (нагуле) в случае осуществления сельскохозяйственной деятельности, — в

корреспонденции со счетами учета затрат 20 «Основное производство, 23 «Вспомогательные производства», 29

«обслуживающие производства и хозяйства». Чтобы определить валовой прирост живой массы животных

определенной группы за отчетный период (без учета животных павших за это время), необходимо к массе

животных данной группы на конец отчетного периода прибавить массу животных, выбывших за этот период (из-за

перевода в старшую группу, реализацию, вынужденного забоя, падежа и др.), а затем из полученного итога

вычесть массу животных, проступивших за отчетный период в данную группу и числящихся в ней на начало

отчетного периода; отражается оприходование молодняка животных, полученных в качестве приплода, — в

корреспонденции со счетами учета затрат 20 «Основное производство, 23 «Вспомогательные производства», 29

«Обслуживающие производства и хозяйства»; отражается корректировка в конце отчетного года стоимости

привеса или прироста, принятой на учет в течение отчетного года по плановой себестоимости выращивания, до

фактической себестоимости выращивания.

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 44 «Расходы на продажу» — отражается в себестоимости скота и птицы доля расходов по

заготовке и доставке скота организациями, занимающимися заготовкой и переработкой сельскохозяйственной

продукции (при условии, что заготавливающими и перерабатывающими организациями не было предусмотрено в

учетной политике признания коммерческих и управленческих расходов в полном размере в себестоимости

проданной продукции как расходы по обычным видам деятельности);

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается приобретение животных у других

организаций и лиц, — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам» — отражаются сельскохозяйственными организациями суммы начисленных процентов по

полученным кредитам и заемным средствам на приобретение животных (до принятия животных к бухгалтерскому

учету), — в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по

долгосрочным кредитам и займам»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается приобретение животных подотчетными

лицами сельскохозяйственных организаций, — в корреспонденции со счетом 71 «Расчеты с подотчетными

лицами»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 75 «Расчеты с учредителями» — отражается поступление в сельскохозяйственную организацию

животных от учредителя этой организации в счет непогашенной задолженности по учредительному взносу, — в

корреспонденции с кредитом счета 75 «Расчеты с учредителями»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается приобретение животных у

других организаций и лиц, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

отражается списание не подлежащих взысканию претензий к сельскохозяйственным организациям-поставщикам

животных;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается передача подразделениям организации,

выделенным на отдельный баланс, животных для развития сельскохозяйственной деятельности, — в

корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 80 «Уставный капитал» — отражается принятие к бухгалтерскому учету животных, как вклад

одного или нескольких участников совместной деятельности, — в корреспонденции с кредитом счета 80 «Вклады

товарищей»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 86 «Целевое финансирование» — отражается приобретение животных коммерческими и

некоммерческими организациями за счет целевого финансирования, выданного не денежными средствами, а

животными, необходимыми, для осуществления сельскохозяйственной деятельности, — в корреспонденции с

кредитом счета 86 «Целевое финансирование»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются при инвентаризации или проверках неучтенные

животные, — в корреспонденции со счетом 91 «Прочие доходы и расходы»; отражаются сельскохозяйственными

организациями суммы начисленных процентов по полученным кредитам и заемным средствам на приобретение

животных (после принятия животных к бухгалтерскому учету), — в корреспонденции со счетом 91 «Прочие

доходы и расходы».

Проводки по кредиту счета 11 « Животные на выращивании и откорме»