Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

производится при списании суммы начисленной амортизации по недостающим или полностью испорченным

объектам;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 02 «Амортизация основных средств» — отражается перенос первоначальной стоимости объекта

основных средств с одного субсчета третьего порядка на другой, сумма начисленной по нему амортизации также

переносится с одного субсчета третьего порядка, открываемого к счету 02 «Амортизация основных средств», на

другой;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 03 «Доходные вложения в материальные ценности» — при выбытии (продаже, списании,

частичной ликвидации, передаче безвозмездно и др.) объектов материальных ценностей сумма начисленной по

ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит субсчетов счета 03

«Доходные вложения в материальные ценности». Аналогичная запись производится при списании суммы

начисленной амортизации по недостающим или полностью испорченным объектам;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 79 «Внутрихозяйственные расходы» — при передаче объектов основных средств филиалам и

подразделениям, выделенным на отдельный баланс, передающая сторона списывает сумму накопленной

амортизации по дебету счета 02 «Амортизация основных средств» и кредиту субсчета 79-02

«Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 83 «Добавочный капитал» — Уменьшение суммы накопленной амортизации производится по

дебету счета 02 «Амортизация основных средств» и кредиту счетов 83 «Добавочный капитал», субсчет 02

«Уценка внеоборотных активов в сумме произведенной ранее дооценки», если в предыдущие годы проводилась

дооценка в пределах произведенного ранее увеличения суммы амортизации.

Проводки по кредиту счета 02 «Амортизация основных средств»

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 02 «Амортизация основных средств» — при переносе первоначальной стоимости объекта

основных средств с одного субсчета третьего порядка на другой, сумма начисленной по нему амортизации также

переносится с одного субсчета третьего порядка, открываемого к счету 02 «Амортизация основных средств», на

другой;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 02 «Амортизация основных средств» — на субсчете «Амортизация эксплуатируемых объектов,

не прошедших государственную регистрацию» отражается начисление амортизационных отчислений по

объектам капитального строительства, учитываемым на счете 08 «Вложения во внеоборотные активы»,

находящимся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также по эксплуатируемым

основным средствам, права на которые еще не прошли государственную регистрацию в соответствии с

законодательством РФ.

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 02 «Амортизация основных средств» — отражается начисленная сумма амортизации основных

средств, — в корреспонденции со счетами учета затрат на производство (расходов на продажу);

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 02 «Амортизация основных средств» — отражается сумма накопленной амортизации при

передаче объекта основных средств внутри одного юридического лица на балансе получающего подразделения,

— в корреспонденции со счетом 79 «Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 83 «Добавочный капитал»,

Кредит счета 02 «Амортизация основных средств» — амортизации основных средств в результате дооценки

объектов отражается по кредиту счета 02 «Амортизация основных средств» и дебету счетов 83 «Добавочный

капитал», субсчет 01 «Прирост стоимости основных средств по переоценке», на полную сумму дооценки

амортизации, если в предыдущий период не производилась уценка основных средств, или на сумму превышения

дооценки над суммой произведенной в предыдущие годы уценки амортизации.

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 02 «Амортизация основных средств» — отражается доначисление амортизации за прошлые

отчетные периоды при обнаружении ошибки после сдачи бухгалтерской отчетности за год, — в корреспонднции с

субсчетом 91-02 «Прочие расходы»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 02 «Амортизация основных средств» — при отражении суммы начисленной амортизации по

объектам основных средств, в случае, когда она должна быть учтена в расходах будущих периодов в составе

произведенных расходов на горно-подготовительные работы, рекультивацию земель, освоение новых

производств и прочих аналогичных работ.

Начисление амортизации линейным способом

Пример.

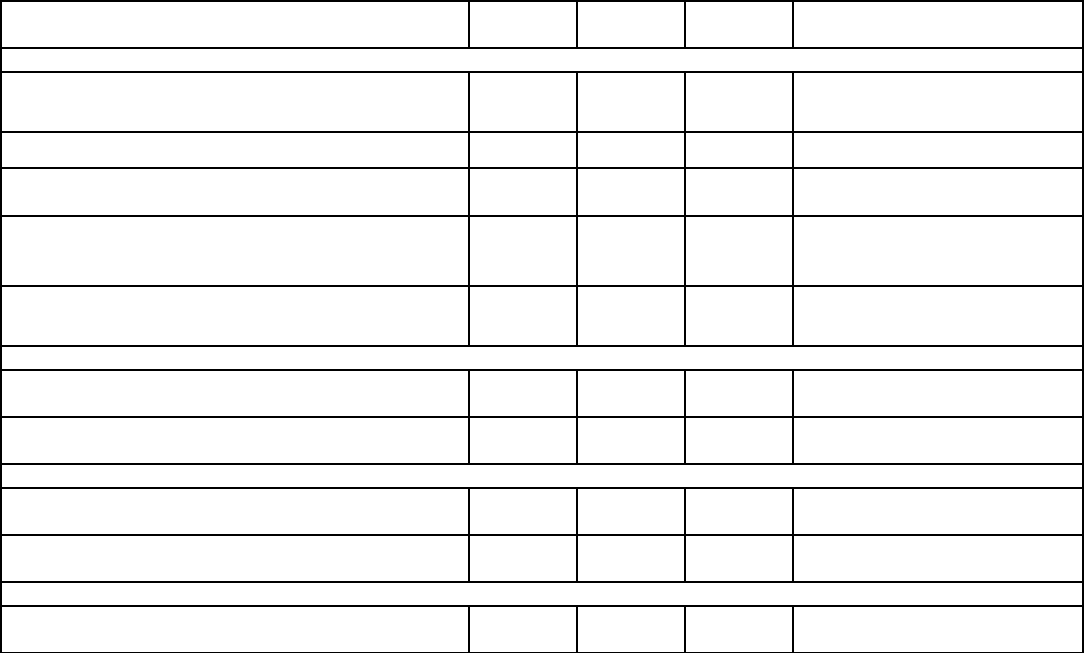

Муниципальное унитарное предприятие получило в хозяйственное ведение автомобиль «Газель». Стоимость

автомобиля 792 000 руб., срок полезного использования — 6 лет, амортизация начисляется линейным методом.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражено получение автомобиля «Газель»

от муниципального органа в хозяйственное

ведение

08 75-1 792 000 Акт приемки-передачи автомобиля

«Газель»

Стоимость полученного автомобиля

«Газель» отнесена на увеличение

нераспределенной прибыли

75-1 84 792 000 Акт приемки-передачи автомобиля

«Газель»

Отражен ввод автомобиля «Газель» в

эксплуатацию

01 08 792 000 Акт о приеме- передаче

автомобиля «Газель»

Ежемесячно с апреля 2006 г. и до полного погашения стоимости автомобиля «Газель» в бухгалтерском учете

либо списания автомобиля с баланса

Начислена амортизация по автомобилю

«Газель»

( 792 000 руб. / 6 лет /12 мес.)

20 02 11 000 Бухгалтерская справка-расчет

Отражен отложенный налоговый актив ((11

000 – 5 500) x 24%)

09 68 1 320 Бухгалтерская справка-расчет

Ежемесячно с месяца, следующего за месяцем полного погашения стоимости автомобиля «Газель» в

бухгалтерском учете, и до полного погашения его стоимости в налоговом учете (либо списания автомобиля с

баланса)

Погашена часть отложенного налогового

актива (5 500 x 24%)

68 09 1 320 Бухгалтерская справка-расчет

Поясним некоторые расчеты:

1) ежемесячная норма амортизации составляет 1,389 % ((1/ 6 лет / 12 мес.) x 100);

2) ежемесячная сумма амортизации 5 500 руб.(792 000 руб. x 1,389 % x 0,5), где 0,5 — коэффициент, который

применяется в соответствии с п. 9 ст. 259 Налогового кодекса РФ по пассажирским микроавтобусам, имеющим

первоначальную стоимость более 400 000 руб.;

3) сумма возникшей временной разницы из-за различия в суммах амортизации, признаваемых расходом в

бухгалтерском и налоговом учете составила 5 500 руб. (11 000 руб. – 5 500 руб.);

4) образован отложенный налоговый актив в сумме 1 320 руб. (5 500 руб. x 24 %).

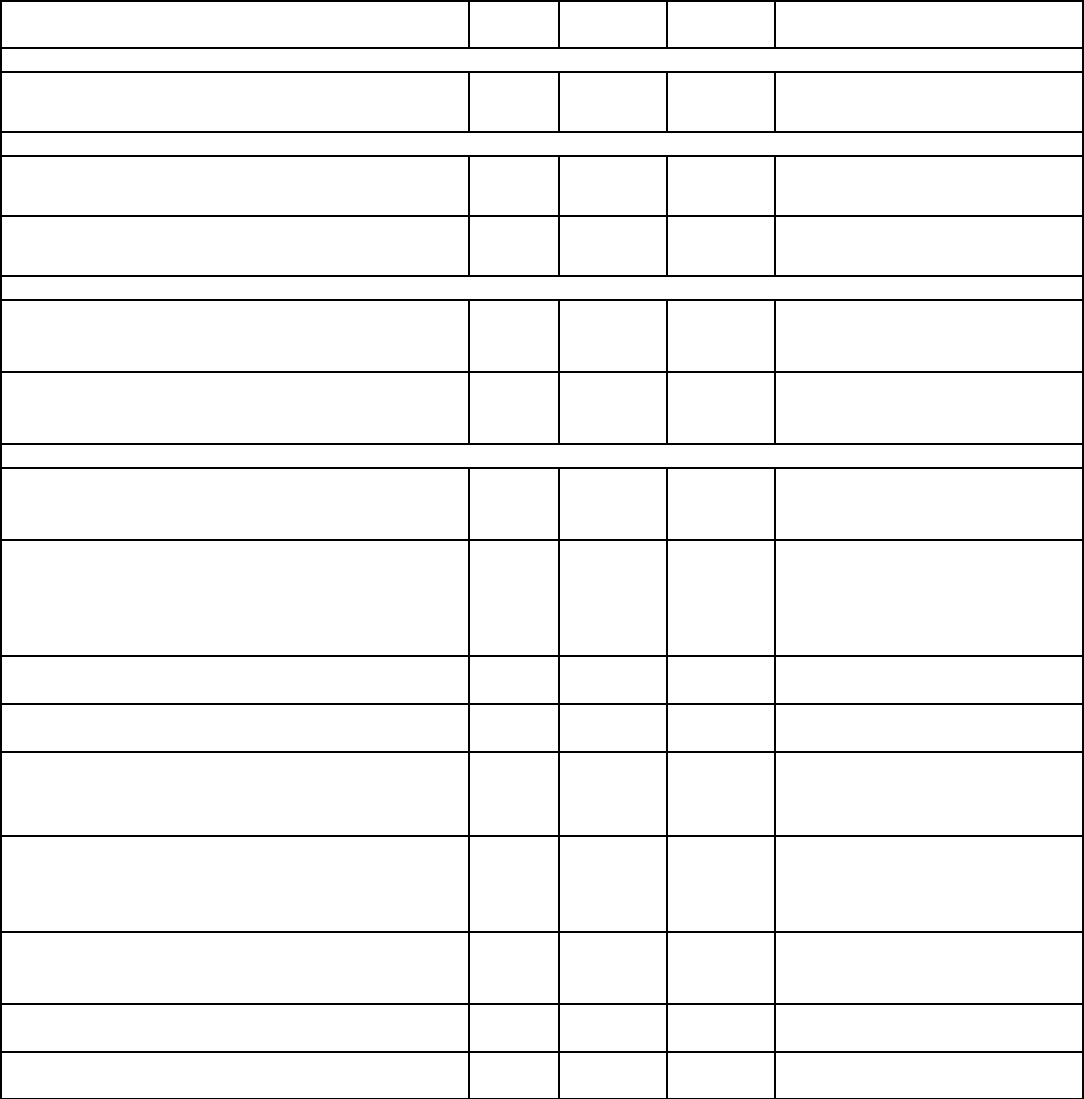

Пример.

Организация приобрела и в этом же месяце ввела в эксплуатацию кондиционер стоимостью 18 880 руб., в том

числе НДС — 2 800 руб. Согласно учетной политике организации активы стоимостью более 10 000 руб.,

отражаются в составе основных средств, начисление амортизации производится линейным методом. Срок

полезного использований кондиционера установлен равным 4 годам.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражены вложения в приобретенный

кондиционер (18 880 – 2880)

08-4 60 16 000 Отгрузочные документы

поставщика

Отражена сумма НДС, предъявленная

поставщиком

19-1 60 2 880 Счет-фактура

Кондиционер принят к учету в составе ОС 01 08-4 16 000 Акт о приеме-передаче объекта

основных средств, Инвентарная

карточка учета объекта основных

средств

Принята к вычету сумма НДС,

предъявленная поставщиком

68-1 19-1 2 880 Счет-фактура

Произведена оплата стоимости объекта ОС

поставщику

60 51 18 880

Отражено отложенное налоговое

обязательство (16 000 x 24%)

68-2 77 3 840 Бухгалтерская справка-расчет

Ежемесячно начиная с месяца, следующего за месяцем принятия к учету кондиционер, до полного погашения

его стоимости либо списания с учета

Начислены амортизационные отчисления

по кондиционеру (16000 / 4 / 12)

26 (44) 02 333 Бухгалтерская справка-расчет

Отражено уменьшение отложенного

налогового обязательства (333 x 24%)

77 68-2 80 Бухгалтерская справка-расчет

Начисление амортизации способом уменьшаемого остатка

Пример.

Организация приобрела в производственных целях основное средство в марте 2006 г. и в этом же месяце ввела

его в эксплуатацию. Стоимость объекта основных средств составила 70 800 руб., в том числе НДС 10 800 руб.

Срок полезного использования в бухгалтерском и налоговом учете установлен равным 3 годам, амортизация в

соответствии с учетной политикой начисляется в бухгалтерском учете способом уменьшаемого остатка (с

применением коэффициента, равного 3), а в налоговом учете — линейным методом.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

В марте 2006 г.

Отражены вложения во внеоборотные активы в

сумме расходов на приобретение объекта

08 60 60 000 Отгрузочные документы

поставщика

Отражен НДС, предъявленный организации 19 60 10 800 Счет-фактура

Приобретенный объект принят к учету в состав

основных средств

01 08 60 000 Акт о приеме-передаче

объекта основных средств

Принят к вычету НДС, предъявленный

организации

68 19 10 800 Счет-фактура, Акт о приеме-

передаче объекта основных

средств

Произведена оплата поставщику 60 51 70 800 Выписка из банка

Ежемесячно с апреля по декабрь 2006 г.

Начислена амортизация по объекту основных

средств

20 02 5 000 Бухгалтерская справка-

расчет

Отражен отложенный налоговый актив 09 68 800 Бухгалтерская справка-

расчет

Ежемесячно в 2007 г.

Начислена амортизация по объекту основных

средств

20 02 1 250 Бухгалтерская справка-

расчет

Уменьшен отложенный налоговый актив 68 09 100 Бухгалтерская справка-

расчет

Ежемесячно в 2008 г., с января по март 2009 г.

Уменьшен отложенный налоговый актив 68 09 400 Бухгалтерская справка-

расчет

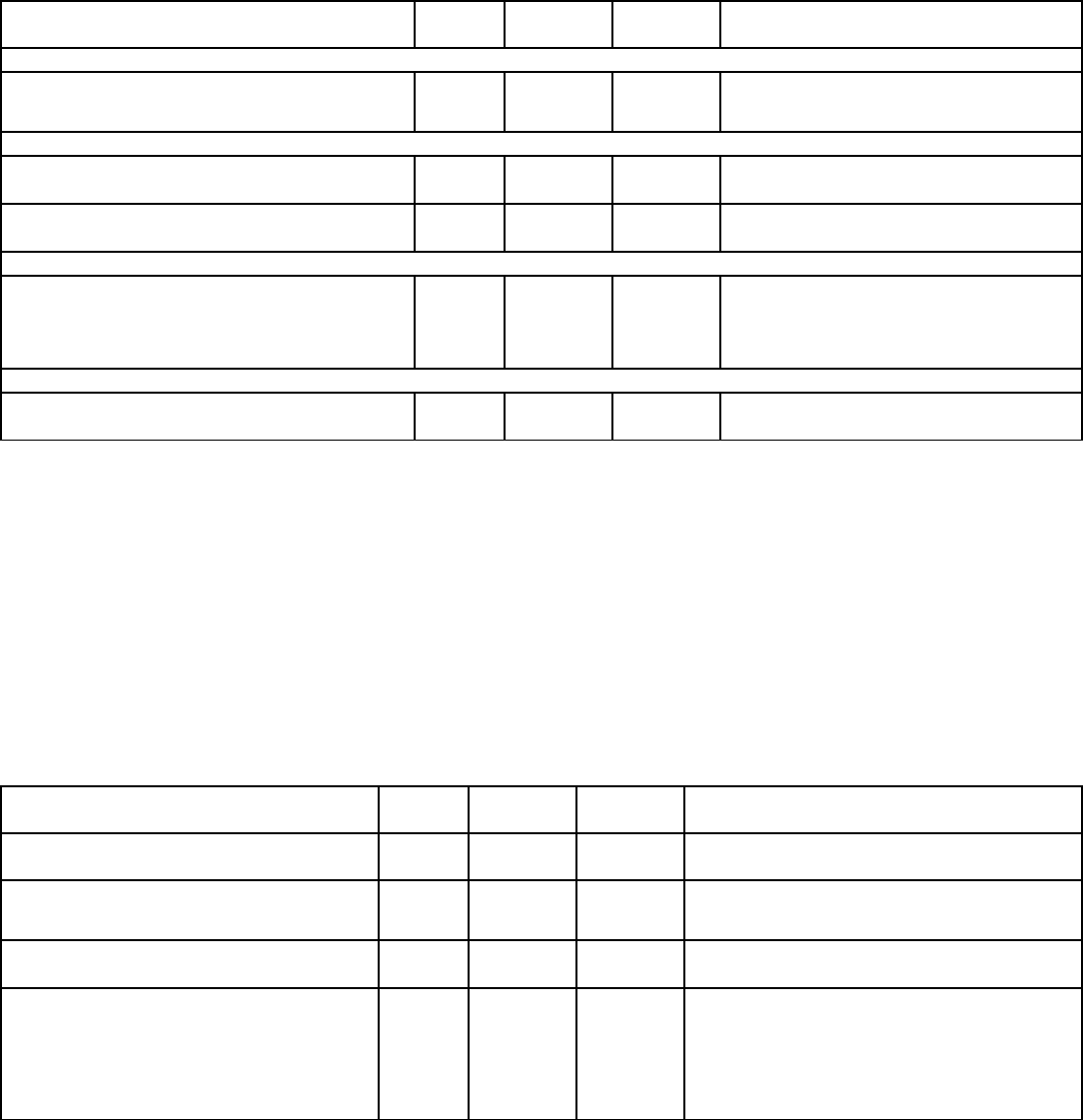

Поясним некоторые расчеты:

1) суммы ежемесячных амортизационных отчислений по данному объекту основных средств: с апреля 2006 г. по

декабрь 2006 г. — 5 000 руб. (60 000 руб. x 1/12);

2) суммы ежемесячных амортизационных отчислений по данному объекту основных средств в 2007 г. — 1 250

руб.(60 000 руб. – 5 000 руб. x 9 мес.) x 1/12, где 9 мес. — срок, в течение которого начислялась амортизация в

2006 г.

3) стоимость основного средства полностью погасится на 31.12.2007 г. 5 000 руб. x 9 мес. + 1 250 руб. x 12 мес. =

60 000 руб.

4) сумма амортизации, ежемесячно признаваемая расходом в налоговом учете в период с апреля 2006 г. по март

2009 г. составит 1 666,67 руб. (60 000 x 1/36);

5) отложенные налоговые активы в период с апреля по декабрь 2006 г. — 800 руб. (5 000 руб. – 1 666,67 руб.) x

24%;

6) отложенные налоговые активы в период с января 2007 г. по март 2009 г. — 100 руб. (1 666,67 руб. – 1 250 руб.)

x 24%;

7) отложенные налоговые активы в период в 2008, 2009 гг. ежемесячно 400 руб. (1 666,67 руб. x 24%).

Счет 03 «Доходные вложения в материальные ценности»

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и

движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности,

имеющие материально-вещественную форму, предоставляемые организацией за плату во временное

пользование (временное владение и пользование) с целью получения дохода (включая договоры финансовой

аренды и проката).

Доходные вложения в материальные ценности как объект бухгалтерского учета представляют собой инвестиции

в приобретение активов, предназначенных для сдачи в аренду с правом выкупа после окончания срока аренды и

завершения арендных платежей или без права выкупа.

К счету 03 «Доходные вложения в материальные ценности» могут быть открыты субсчета:

03-01 «В основные средства»;

03-02 «В прочие материальные ценности».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам

материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Проводки по дебету счета 03 «Доходные вложения в материальные ценности»

Дебет счета 03 «Доходные вложения в материальные ценности»,

Кредит счета 08 «Вложения во внеоборотные активы»— отражаются материальные ценности, приобретенные

(поступившие) организацией для предоставления за плату во временное пользование (временное владение и

пользование) с целью получения дохода, — в корреспонденции со счетом 08 «Вложения во внеоборотные

активы» по первоначальной стоимости;

Дебет счета 03 «Доходные вложения в материальные ценности»,

Кредит счета 76 Расчеты с разными дебиторами и кредиторами» — отражается возврат ценностей (если по

условиям договора они учитываются на балансе пользователя) на остаточную стоимость имущества, — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 03 «Доходные вложения в материальные ценности»,

Кредит счета 80 «Уставный капитал» — отражается вклад в имущество простого товарищества в форме

материальных ценностей, предназначенных для последующей передачи от лица простого товарищества во

временное пользование (временное владение и пользование), — в корреспонденции со счетом 80 «Вклады

товарищей»;

Проводки по кредиту счета 03 «Доходные вложения в материальные ценности»

Дебет счета 01 «Основные средства»,

Кредит счета 03 «Доходные вложения в материальные ценности» — стоимость имущества переносится на

счет 01 «Основные средства», если по окончании договора имущество возвращается и не используется в

дальнейшем для предоставления во временное пользование (временное владение и пользование) с целью

получения дохода;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 03 «Доходные вложения в материальные ценности» — отражается списание сумм начисленной

амортизации при выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов

основных средств или материальных ценностей, — в корреспонденции со счетом 02 «Амортизация основных

средств». Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или

полностью испорченным объектам.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 03 «Доходные вложения в материальные ценности» — если в соответствии с условиями

договора ценности учитываются на балансе пользователя, то при передаче материальных ценностей по дебету

счета 76 «Расчеты с разными дебиторами и кредиторами» отражается общая сумма платежей согласно договору

в корреспонденции с кредитом счета 03 «Доходные вложения в материальные ценности» и кредитом субсчета 98-

01 «Доходы, полученные в счет будущих периодов» (на разницу между общей суммой платежей и стоимостью

материальных ценностей);

Дебет счета 80 «Уставный капитал»,

Кредит счета 03 «Доходные вложения в материальные ценности» — отражается возврат материальных

ценностей товарищам при прекращении договора простого товарищества, — в корреспонденции с дебетом счета

80 «Вклады товарищей»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 03 «Доходные вложения в материальные ценности» — списывается остаточная стоимость

объекта после окончания процедуры выбытия, — в корреспонденции с субсчетом 91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 03 «Доходные вложения в материальные ценности» — списывается остаточная стоимость

похищенных, испорченных, недостающих материальных ценностей, приобретенных для получения дохода, — в

корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 03 «Доходные вложения в материальные ценности» — списываются выбывшие в результате

стихийных бедствий и других экстремальных ситуаций материальные ценности, — в соответствии со счетом 99

«Прибыли и убытки», субсчет 03 «Потери, доходы и расходы в связи с чрезвычайными обстоятельствами

хозяйственной деятельности».

Пример.

Лизинговая компания предоставила лизингополучателю производственное оборудование сроком на 2,5 года с

правом выкупа по окончании срока действия договора лизинга при условии уплаты всей суммы договора.

Первоначальная стоимость оборудования 864 000 руб. Общая сумма лизинговых платежей 1 094 290 руб., в том

числе НДС 166 925 руб., выкупная стоимость оборудования 144 000 руб., в том числе НДС 21 966 руб. В

соответствии с договором лизинга лизингополучатель выплачивает аванс при заключении договора в сумме 188

800 руб., в том числе НДС 28 800 руб., ежемесячные платежи в течении всего срока договора составят 30 183

руб., в том числе НДС 4 604 руб., выкупную цену перечисляет по окончании срока договора лизинга.

Допустим, что в соответствии с Классификацией основных средств, включаемых в амортизационные группы,

передаваемое в лизинг оборудование относится к пятой группе (включающей имущество со сроком полезного

использования свыше 7 лет до 10 лет включительно). Для целей налогообложения прибыли срок полезного

использования оборудования установлен в размере 9 лет, амортизация начисляется линейным способом. В

бухгалтерском учете срок полезного использования установлен равным 2,5 годам, соответственно, ежемесячная

сумма амортизационных отчислений по оборудованию составит 28 800 руб. (864 000 руб. / 2,5 / 12 мес.).

В соответствии с п. 7 ст. 259 Налогового кодекса РФ для амортизируемых основных средств, которые являются

предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик

вправе применять специальный коэффициент, но не выше 3, следовательно, ежемесячная норма амортизации в

налоговом учете составит 2,78 % (1 / (9 лет x 12 мес.) x 100% x 3) и ежемесячная сумма амортизации по

автомобилю для целей налогообложения прибыли будет составлять 24 019 руб. (864 000 руб. x 2,78%).

Разница между суммами амортизации, ежемесячно признаваемыми в составе расходов в бухгалтерском и

налоговом учете организации признается вычитаемой временной разницей, приводящей к образованию

отложенного налогового актива — суммы, увеличивающей сумму налога на прибыль, подлежащую уплате в

бюджет в текущем отчетном периоде, которая будет уменьшать сумму налога на прибыль, подлежащего уплате в

бюджет в последующем отчетном периоде (п. 8-10, 11, 14 Положения по бухгалтерскому учету «Учет расчетов по

налогу на прибыль» ПБУ 18/02), в данном примере в течение срока действия договора лизинга организация

ежемесячно признает возникший отложенный налоговый актив в сумме 4781 руб. (28 800 руб. – 24 019 руб.).

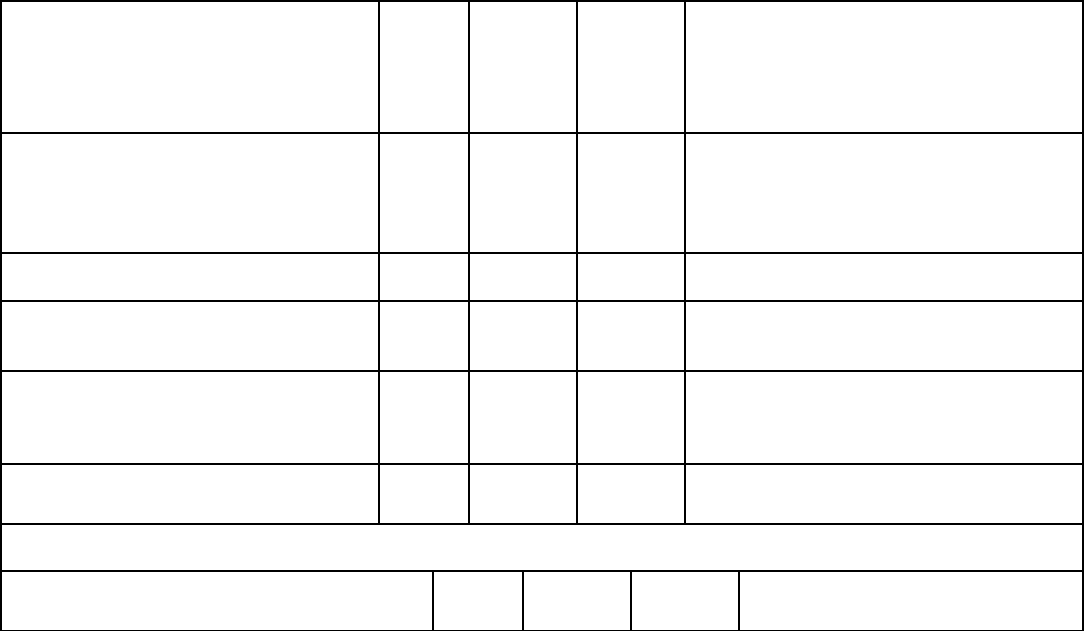

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

На дату принятия автомобиля к бухгалтерскому учету

Принят к учету автомобиль, предназначенный

для сдачи в лизинг

03-1 08 864 000 Акт о приеме- передаче

объекта основных средств

На дату заключения договора лизинга

Получены денежные средства в качестве

авансового платежа по договору лизинга

51 62 188 800 Выписка банка по расчетному

счету

Исчислен НДС с суммы полученного авансового

платежа (188 800 / 118 x 18)

62 68 28 800 Счет-фактура

На дату передачи автомобиля по договору лизинга

Отражена передача автомобиля по договору

лизинга

03-2 03-1 864 000 Договор лизинга, Акт приемки-

передачи имущества в лизинг

Сумма полученного аванса отражена в составе

доходов будущих периодов (188 800 – 28 800)

62 98-1 160 000 Договор лизинга, Акт приемки-

передачи имущества в лизинг

Ежемесячно в течение срока действия договора лизинга

Начислена амортизация по переданному в

лизинг автомобилю, учитываемому на балансе

лизингодателя (864 000 / 2,5 / 12)

20 02-2 28 800 Бухгалтерская справка-расчет

Отражена сумма отложенного налогового

актива с разницы между суммами амортизации,

признанными в составе расходов в

бухгалтерском и налоговом учете: (28 800 – 24

019) x 24%

09 68 1 147 Бухгалтерская справка-расчет

Отражена задолженность лизингополучателя

по лизинговому платежу

62 90-1 30 183 Договор лизинга,

Бухгалтерская справка

Начислен НДС с суммы ежемесячного

лизингового платежа

90-3 68 4 604 Счет-фактура

Признана доходом часть платежа, полученного

от лизингополучателя при заключении договора

лизинга (188 800 / 2,5 / 12)

98-1 90-1 6 293 Бухгалтерская справка-расчет

Начислен НДС, предъявленный

лизингополучателю с части суммы платежа,

полученной при заключении договора лизинга

(6293 / 118 x 18)

90-3 68 960 Счет-фактура

Принята к вычету соответствующая часть

суммы НДС, уплаченной при получении

авансового платежа

68 98-1 960 Счет-фактура, Бухгалтерская

справка

Отражена себестоимость продаж (без учета

иных расходов)

90-2 20 28 800 Бухгалтерская справка-расчет

Получен лизинговый платеж 51 62 30 183 Выписка банка по расчетному

счету

Заключительными оборотами месяца отражен

финансовый результат от операций по

договору лизинга

(30 183 – 4 604 + 6 293 – 960 – 28 800)

90-9 99 2 112 Бухгалтерская справка-расчет

На дату перехода права собственности на автомобиль

Отражена уплата лизингополучателем

выкупной цены автомобиля

51 62 144 000 Договор лизинга, Выписка

банка по расчетному счету

Списана сумма амортизации по выбывающему

автомобилю

02-2 03-2 864 000 Бухгалтерская справка

Отражена выкупная цена автомобиля, право

собственности на который перешло к

лизингополучателю

62 91-1 144 000 Акт о приеме- передаче

объекта основных средств

Начислен НДС с суммы поступлений от

продажи автомобиля

91-2 68 21 966 Счет-фактура

Погашена сумма числящегося в учете

отложенного налогового актива (1 147 x 2,5 x

12)

68 09 34 410 Бухгалтерская справка-расчет

Заключительными оборотами месяца

Списано сальдо прочих доходов и расходов

(без учета иных доходов и расходов) (144 000 –

21 966)

91-9 99 122 034 Бухгалтерская справка-расчет

Счет 04 «Нематериальные активы»

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении

нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-

конструкторские и технологические работы.

При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное

выполнение следующих условий:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) организацией от другого имущества;

в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих

нужд организации;

г) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью

свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и

исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства,

другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К счету 04 «Нематериальные активы» могут быть открыты следующие субсчета:

04-01 «Исключительные права»;

04-02 «Организационные расходы»;

04-03 «Деловая репутация»

04-04 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» и др.

Субсчет 04-01 «Исключительные права» может использоваться для обобщения информации об исключительных

правах патентообладателя, исключительных авторских правах и исключительных правах владельца на товарный

знак. К исключительным правам относятся исключительные права патентообладателя на изобретение,

промышленный образец, полезную модель, а также исключительные права патентообладателя на селекционные

достижения. К исключительным авторским правам относятся исключительные авторские права на программы для

ЭВМ, базы данных, имущественные права автора или иного правообладателя на топологии интегральных

микросхем. К исключительным правам владельца на товарный знак относятся исключительные права владельца

на товарный знак и знак обслуживания, наименование места происхождения товаров.

На субсчете 04-02 «Организационные расходы» могут учитываться расходы, связанные с образованием

юридического лица, признанные в соответствии с учредительными документами частью вклада участников

(учредителей) в уставный (складочный) капитал организации.

На субсчет 04-03 «Деловая репутация» может отражаться положительная деловая репутация, возникающая при

приобретении организации (как имущественного комплекса) в случае превышения покупной цены над балансовой

стоимостью всех активов организации (при приобретении на аукционе или по конкурсу — над начальной

(оценочной) стоимостью организации).

Субсчет 04-04 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

может использоваться для обобщения информации о расходах организации на научно-исследовательские,

опытно-конструкторские и технологические работы.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к

бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется

счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных

активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические

работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии

и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-

конструкторским и технологическим работам.

Проводки по дебету счета 04 «Нематериальные активы»

Дебет счета 04 «Нематериальные активы»,

Кредит счета 08 «Вложения во внеоборотные активы» — отражается принятие к бухгалтерскому учету

нематериальных активов по первоначальной стоимости, — в корреспонденции со счетом 08 «Вложения во

внеоборотные активы», субсчета «Приобретение нематериальных активов» или «Безвозмездное получение

объектов».

Дебет счета 04 «Нематериальные активы»,

Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — отражается положительная деловая репутация, возникающая при приобретении организации

(как имущественного комплекса) в случае превышения покупной цены над балансовой стоимостью всех активов

организации (при приобретении на аукционе или по конкурсу — над начальной (оценочной) стоимостью), — в

корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами» или 60 «Расчеты с

поставщиками и подрядчиками»;

Дебет счета 04 «Нематериальные активы»,

Кредит счета 79 «Внутрихозяйственные расходы» — отражается принятие структурным подразделением к

учету нематериальных активов, полученных от вышестоящего подразделения, — в корреспонденции со счетом

79 «Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 04 «Нематериальные активы»,

Кредит счета 80 «Уставный капитал» — при осуществлении деятельности по договору простого товарищества

нематериальные активы, внесенные товарищами, приходуются на обособленном балансе товарищества по

дебету счета 04 «Нематериальные активы» и кредиту счета 80 «Вклады товарищей»;

Проводки по кредиту счета 04 «Нематериальные активы»

Дебет счета 05 «Амортизация нематериальных активов»,

Кредит счета 04 «Нематериальные активы» — отражается списание накопленной амортизации активов к

моменту передачи в качестве вклада в уставный капитал другой организации;

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 04 «Нематериальные активы» — отражается списание в установленном порядке расходов на

научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых

используются для производственных либо управленческих нужд организации, на расходы по обычным видам

деятельности, — в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26

«Общехозяйственные расходы» и т. д.).

По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05

«Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются

непосредственно в кредит счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат на

производство и расходов на продажу. Отражение амортизации путем уменьшения первоначальной стоимости

объектов осуществляется по организационным расходам и положительной деловой репутации, по остальным

объектам нематериальных активов — если такой порядок предусмотрен учетной политикой организации.

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость,

учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования

амортизации (с дебета счета 05 «Амортизация нематериальных активов»).

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 04 «Нематериальные активы» — нематериальные активы, передаваемые филиалам и

подразделениям, выделенным на отдельный баланс, списываются с баланса передающего подразделения

бухгалтерской записью по дебету субсчета 79-02 «Внутрихозяйственные расчеты по текущим операциям» и

кредиту счета 04 «Нематериальные активы» в оценке, по которой они учитывались на счете 04 «Нематериальные

активы»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 04 «Нематериальные активы» — отражается возврат нематериальных активов товарищам при

прекращении договора простого товарищества на обособленном балансе товарищества, в корреспонденции с

дебетом счета 80 «Вклады товарищей»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 04 «Нематериальные активы» — отражается списание остаточной стоимости выбывших

объектов, в корреспонденции со счетом 91-02 «Прочие расходы».

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и

технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих

нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета

91 «Прочие доходы и расходы».

Расходы на НИОКР

Пример.

Научное учреждение по договору с заказчиком — производственной организацией обязуется разработать

образец нового изделия и конструкторскую документацию на него. Заказчик отражает в бухгалтерском учете

расходы на проведение опытно-конструкторских работ, договорная стоимость работ составляет 300 000 руб.

(НДС не облагается). Акт приемки-сдачи выполненных работ подписан в апреле 2006 г., в следующем месяце

начато использование результатов опытно-конструкторских работ в производстве. Организация определили срок

использования результатов проведенных работ — 3 года.

При выполнении опытно-конструкторских работ по договорам, производственные организации формируют

бухгалтерский учет в соответствии с правилами, установленными Положением по бухгалтерскому учету «Учет

расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02,

утвержденным Приказом Минфина России от 19.11.2002 г. № 115н.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

В апреле 2006 г.

Приняты у исполнителя результаты ОКР 08-8 60 300 000 Акт приемки-сдачи выполненных

работ

В мае 2006 г.

Приняты к учету расходы по

завершенным ОКР

04 08-8 300 000 Акт об использовании результатов

ОКР

Отражено отложенное налоговое

обязательство (300 000 / 2 / 12 x 24%)

68 77 2 000 Бухгалтерская справка-расчет

Ежемесячно с июня 2006 г. по июль 2009 г.

Соответствующая часть расходов на ОКР

учтена в составе расходов по обычным

видам деятельности

(300 000 / 2 / 12)

20 04 8 333 Бухгалтерская справка-расчет

В июле 2009 г.

Отражено погашение отложенного

налогового обязательства

77 68 2 000 Бухгалтерская справка

Пример.

Организация приобрела имущественный комплекс по договорной цене 3 000 000 руб. (в том числе НДС 457 627

руб.). Балансовая стоимость приобретенного имущественного комплекса составила 2 800 000 руб., в том числе:

основных средств — 1 400 000 руб., материалов — 1 000 000 руб., готовой продукции — 400 000 руб.

Положительная разница между затратами на приобретение предприятия и балансовой стоимостью его активов и

обязательств представляет собой положительную деловую репутацию предприятия, которая в соответствии с п.

4, 27 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного Приказом

Минфина России от 16.10.2000 г. № 91н. отражается в составе нематериальных активов организации в качестве

отдельного инвентарного объекта и рассматривается как надбавка к цене, уплачиваемая покупателем в

ожидании будущих экономических выгод.

В соответствии с п. 29 ПБУ 14/2000 Деловая репутация подлежит амортизации равномерно в течение 20 лет (но

не более срока деятельности организации).

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена оплата продавцу

предприятия

60 51 3 000 000 Выписка банка по расчетному счету

Отражены вложения в приобретение

предприятия (3 000 000 – 457 627)

08-8 60 2 542 373 Договор купли-продажи, Свидетельство

о регистрации

Отражен НДС по приобретенному

предприятию

19 60 457 627 Счет-фактура (сводный)

Оприходованы материалы, право

собственности на которые перешло в

связи с приобретением предприятия

10 08-8 1 000 000 Акт приемки-передачи предприятия,

Договор купли-продажи,

Инвентаризационная опись активов

предприятия, Приходный ордер

Оприходована готовая продукция,

право собственности на которую

перешло в связи с приобретением

предприятия

43 08-8 400 000 Акт приемки-передачи предприятия,

Договор купли-продажи,

Инвентаризационная опись активов

предприятия, Приходный ордер

Отражено приобретение основных

средств, право собственности на

которые перешло в связи с

приобретением предприятия

08-4 08-8 1 400 000 Акт приемки-передачи предприятия,

Договор купли-продажи,

Инвентаризационная опись активов

предприятия

Основные средства предприятия

приняты к учету организацией

01 08-4 1 400 000 Акт о приеме-передаче объекта

основных средств

Отражена стоимость деловой

репутации приобретенного

предприятия

08-5 08-8 200 000 Бухгалтерская справка-расчет

Принята к учету в составе

нематериальных активов

положительная деловая репутация

приобретенного предприятия

04 08-5 200 000 Карточка учета нематериальных

активов

Принят к вычету НДС, уплаченный

продавцу предприятия

68 19 457 627 Счет-фактура (сводный), Выписка банка

по расчетному счету

Бухгалтерские записи ежемесячно с месяца, следующего за месяцем перехода права собственности на

предприятие, в течение 20 лет

Начислена амортизация деловой репутации

(200 000 / (20 лет x 12 мес.))

26 04 833 Бухгалтерская справка-расчет

Счет 05 «Амортизация нематериальных активов»

Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации,

накопленной за время использования объектов нематериальных активов организации (за исключением объектов,

по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные

активы»).

Амортизационные отчисления по организационным расходам организации и положительной деловой репутации

организации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости (т.е.

без использования счета 05 «Амортизация нематериальных активов») в течение двадцати лет (но не более срока

действия организации).

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется по отдельным объектам

нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность

получения данных об амортизации нематериальных активов, необходимых для управления организацией и

составления бухгалтерской отчетности.

Проводки по дебету счета 05 «Амортизация нематериальных активов»

Дебет счета 05 «Амортизация нематериальных активов»,

Кредит счета 04 «Нематериальные активы» — при выбытии (продаже, списании, передаче безвозмездно и др.)

объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05

«Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы»;

Дебет счета 05 «Амортизация нематериальных активов»,

Кредит счета 79 «Внутрихозяйственные расчеты» — при передаче объектов нематериальных активов

филиалу или подразделению, выделенному на отдельный баланс, суммы накопленной амортизации списываются

с баланса передающего подразделения по дебету счета 05 «Амортизация нематериальных активов» в

корреспонденции с субсчетом 79-02 «Внутрихозяйственные расчеты по текущим операциям».

Проводки по кредиту счета 05 «Амортизация нематериальных активов»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается амортизация нематериальных

активов, используемых при осуществлении капитальных вложений, в корреспонденции со счетом 08 «Вложения

во внеоборотные активы»;

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается начисленная сумма амортизации

нематериальных активов отражается, — в корреспонденции со счетами учета затрат на производство (расходов

на продажу);

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается принятие структурным

подразделением, (выделенным на отдельный баланс) к учету нематериальных активов, полученных от

вышестоящей организации, на сумму накопленной амортизации, — в корреспонденции с субсчетом 79-02

«Внутрихозяйственные расчеты по текущим операциям»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 05 «Амортизация нематериальных активов» — при отражении суммы начисленной амортизации

по объектам нематериальных активов, в случае, когда она должна быть учтена в расходах будущих периодов.

Пример.

Организация безвозмездно получила от учредителя-физического лица нематериальный актив — патент на

изобретение. По оценке независимого оценщика стоимость патента составляет 50 000 руб. За регистрацию

договора об уступке патента уплачена пошлина в размере 600 руб. Вознаграждение независимого оценщика

составило 7 080 руб. (в том числе НДС — 1 080 руб.). Срок полезного использования патента — 5 лет,

амортизация начисляется линейным методом.

В данном примере первоначальная стоимость нематериального актива формируется в сумме 56 600 руб. (50 000

руб. + 7 080 руб. – 1 080 руб. + 600 руб.).

Ежемесячная сумма амортизационных отчислений составит 943 руб. (56 600руб. / 5 лет / 12 мес.).

Затраты на приобретение нематериального актива составили 6 600 руб. (7 080 руб. – 1 080 руб. + 600 руб.).

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта

амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости

и нормы амортизации, определенной для данного объекта (п. 4 ст. 259 Налогового кодекса РФ). Норма

амортизации рассчитывается следующим образом: 1/60мес.(5 лет x 12 мес.) x 100% = 1,6667 %. Соответственно,

сумма ежемесячной амортизации составит 110 руб. (6 600 руб. x 1,6667 %)

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Вознаграждение независимого оценщика

включено в первоначальную стоимость

исключительного права (7 080 – 1 080)

08-5 60 6 000 Акт приемки-сдачи оказанных

услуг

Отражена сумма НДС со стоимости

проведенной оценки

19 60 1 080 Счет-фактура

Предъявленная сумма НДС принята к

вычету

68-1 19 1 080 Счет-фактура

Оплачены услуги независимого оценщика 60 51 7 080 Выписка банка по расчетному

счету

Отражена уплата патентной пошлины за

регистрацию договора уступки патента

76 51 600 Выписка банка по расчетному

счету

Бухгалтерские записи на дату получения уведомления о регистрации договора уступки патента

Сумма уплаченной патентной пошлины

включена в первоначальную стоимость

исключительного права на изобретение

08-5 76 600 Бухгалтерская справка

Отражено безвозмездное получение

исключительного права на изобретение

08-5 98-2 50 000 Заключение оценщика,

Бухгалтерская справка

Отражен отложенный налоговый актив (50

000 x 24%)

09 68-2 12 000 Бухгалтерская справка-расчет

Бухгалтерские записи на дату принятия исключительного права, подтвержденного патентом, к учету в составе

НМА

Исключительное право на изобретение

учтено в составе НМА

(50 000 + 6 000 + 600)

04 08-5 56 600 Карточка учета нематериальных

активов

Бухгалтерские записи, производимые по мере начисления амортизации

Начислена амортизация по НМА 20 05 943 Бухгалтерская справка-расчет

Соответствующая часть доходов будущих

периодов признана внереализационным

доходом (50 000 / 5 /12)

98-2 91-1 833 Бухгалтерская справка-расчет

Отражено уменьшение отложенного

налогового актива (833 x 24%)

68-2 09 200 Бухгалтерская справка-расчет

Признано постоянное налоговое

обязательство ((943 – 110) x 24%

99 68-2 200 Бухгалтерская справка-расчет

Пример.