Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 96 «Резервы предстоящих расходов» — резервирование тех или иных сумм в счет предстоящих

платежей, связанных с капитальными вложениями, в частности, предстоящих расходов на предстоящую оплату

отпусков, выслугу лет, рекультивацию земель и другие аналогичные расходы осуществляется в корреспонденции

со счетом 08 «Вложения во внеоборотные активы»;

Дебет счета 20 «Основное производство»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов в основном

производстве на осуществление расходов в порядке, предусмотренном учетной политикой организации, в

частности, предстоящих расходов на предстоящую оплату отпусков, выслугу лет и др., — в корреспонденции со

счетом 20 «Основное производство»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов во

вспомогательных производствах на осуществление расходов в порядке, предусмотренном учетной политикой

организации, в частности, предстоящих расходов на предстоящую оплату отпусков, выслугу лет и др., — в

корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, в частности, предстоящих

расходов на предстоящую оплату отпусков, выслугу лет и др., — в корреспонденции со счетом 25

«Общепроизводственные расходы»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, в частности, предстоящих

расходов на предстоящую оплату отпусков, выслугу лет и др., — в корреспонденции со счетом 26

«Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы списания ежемесячных отчислений

в образованные резервы, учитываемые в составе предстоящих расходов, в целях равномерного их включения в

стоимость производимых работ и оказываемых услуг обслуживающими производствами и хозяйствами (на оплату

отпусков, выслугу лет, годовое вознаграждение и т.п.), — в корреспонденции со счетом 29 «Обслуживающие

производства и хозяйства»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 96 «Резервы предстоящих расходов» — отражается ежемесячное начисление резервов на

оплату отпусков, выплату вознаграждений за выслугу лет, по итогам работы за год и др., в целях равномерного

включения в расходы по сбыту продукции, товаров, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы отчислений в резервы предстоящих

расходов на ремонт, предстоящую оплату отпусков и прочие выплаты по тем расходам, которые подлежат учету в

составе будущих расходов, — в корреспонденции со счетом 97 «Расходы будущих периодов».

Пример.

Учетной политикой организации, принятой на 2005 г. предусмотрено создание резерва под предстоящие ремонты

основных средств. Сметная стоимость запланированного на 2005 г. текущего ремонта ОС составляет 120 000

руб. (без НДС).

Для выполнения ремонтных работ заключен договор со специализированной организацией на сумму 141 600

руб., в том числе НДС 21 600 руб. Срок выполнения и оплаты работ определен договором на сентябрь 2005 г.

За предыдущие три года фактические расходы на ремонт основных средств составили 240 000 руб.

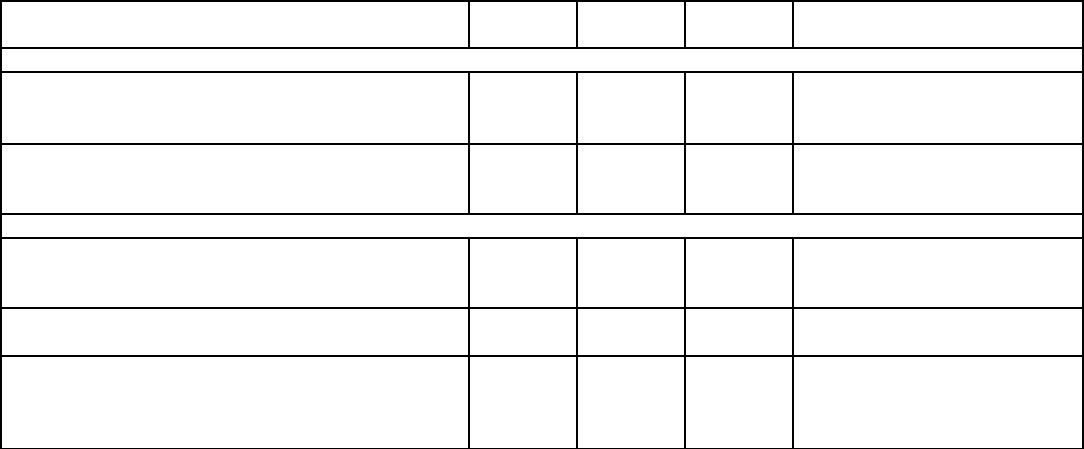

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Ежемесячно с января до сентября 2005 г.

Произведены отчисления в резерв

предстоящих расходов на ремонт основных

средств (120 000/12мес.)

20 96 10 000 Приказ об учетной политике,

Бухгалтерская справка-

расчет

Отражен отложенный налоговый актив

(10 000 – 6 666,67) x 24% , где 6 666,67 (240

000/3г./12мес)

09 68 800 Бухгалтерская справка-

расчет

Бухгалтерские записи сентября 2005 г.

Произведены отчисления в резерв

предстоящих расходов на ремонт основных

средств

20 96 10 000 Приказ об учетной политике,

Бухгалтерская справка-

расчет

Отражен отложенный налоговый актив (10 000

– 6 666,67) x 24%)

09 68 800 Бухгалтерская справка-

расчет

Списана часть стоимости выполненного

ремонта за счет средств сформированного

резерва (10 000 x 9 мес.)

96 60 90 000 Акт приемки-сдачи

выполненных работ,

Бухгалтерская справка-

расчет

Превышение фактических расходов на ремонт

над величиной сформированного резерва

отражено в составе расходов будущих

периодов (141 600 – 21 600 – 90 000)

97 60 30 000 Акт приемки-сдачи

выполненных работ,

Бухгалтерская справка-

расчет

Отражена сумма НДС со стоимости

выполненных работ

19 60 21 600 Счет-фактура

Оплачены работы по ремонту основных

средств

60 51 141 600 Выписка банка по

расчетному счету

Принят к вычету НДС со стоимости

выполненных ремонтных работ

68 19 21 600 Счет-фактура, Выписка

банка по расчетному счету

Бухгалтерские записи в октябре и ноябре 2005 г.

Произведены отчисления в резерв

предстоящих расходов на ремонт основных

средств

20 96 10 000 Приказ об учетной политике,

Бухгалтерская справка-

расчет

Расходы на ремонт списаны за счет резерва 96 97 10 000 Бухгалтерская справка-

расчет

Отражен отложенный налоговый актив (3333,33

x 24%)

09 68 800 Бухгалтерская справка-

расчет

Бухгалтерские записи в декабре 2005 г.

Произведены отчисления в резерв

предстоящих расходов на ремонт основных

средств

20 96 10 000 Приказ об учетной политике,

Бухгалтерская справка-

расчет

Списана оставшаяся часть стоимости

выполненного ремонта за счет средств резерва

(30 000 – 10 000 x 2)

96 97

10 000

Бухгалтерская справка-

расчет

Отражено погашение отложенного налогового

актива (120 000 – (6 666,67 x 12) x 24%

68 09

9 600

Бухгалтерская справка-

расчет

Поясним сделанные бухгалтерские записи.

При образовании резерва расходов на ремонт основных средств в затраты на производство (расходы на

продажу) включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта. В данном

случае ежемесячная сумма отчислений составит 10 000 руб. (120 000 руб. / 12 мес.).

Поскольку сметная стоимость текущего ремонта превышает среднюю величину фактических расходов на ремонт,

сложившуюся за последние три года, которая составляет 80 0000 руб. (240 000 руб. / 3), то в данном примере

организация вправе ежемесячно резервировать в налоговом учете сумму, не превышающую 6 666,67 руб. (80 000

руб. / 12 мес.).

Ежемесячная сумма отчислений в резерв на проведение текущего ремонта по данным налогового учета меньше

суммы отчислений в резерв по данным бухгалтерского учета на 3 333,33 руб.(10 000 руб. – 6666,67 руб.).

В налоговом учете в конце отчетного года сумма фактических расходов на ремонт, превышающая сумму

созданного резерва на 40 000 руб. (120 000 руб. – 6 666,67 руб. x 12 мес.), будет учтена в составе прочих

расходов.

В связи с этим в бухгалтерском учете отражается погашение вычитаемой временной разницы на сумму 40 000

руб. и соответственно уменьшение отложенного налогового актива в сумме 9 600 руб. (40 000 руб. x 24%).

Счет 97 «Расходы будущих периодов»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в

данном отчетном периоде, но относящихся к будущим отчетным периодам.

В частности, на этом счете могут быть отражены расходы, связанные c:

1) горно-подготовительными работами;

2) подготовительными к производству работами в связи с их сезонным характером;

3) освоением новых организаций, производств, установок и агрегатов;

4) рекультивацией земель и осуществлением иных природоохранных мероприятий;

5) неравномерно производимым в течение года ремонтом основных средств (когда на предприятии не создается

соответствующий резерв или фонд);

6) приобретением лицензий и др.

К счету 97 «Расходы будущих периодов» могут открываться следующие субсчета:

97-01 «Суммы отпусков будущих периодов»;

97-02 «Единый социальный налог и страховые взносы на обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний по отпускам будущих периодов»;

97-03 «Лицензии»;

97-80 «Прочие».

На субсчете 97-01 «Суммы отпусков будущих периодов» отражаются расходы на оплату отпусков работникам в

части, относящейся к следующим отчетным периодам.

Начисление оплаты отпусков в части, приходящейся на следующие отчетные периоды, производится по дебету

субсчета 97-01 «Суммы отпусков будущих периодов» в корреспонденции со счетом 70 «Расчеты с персоналом по

оплате труда». В следующем отчетном периоде данная сумма списывается с кредита субсчета 97-01 «Суммы

отпусков будущих периодов» в дебет соответствующих счетов учета затрат.

На субсчете 97-02 «Единый социальный налог и страховые взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний по отпускам будущих периодов»

отражаются суммы единого социального налога и страховых взносов на обязательное страхование от несчастных

случаев на производстве и профессиональных заболеваний с оплаты отпусков в части, относящейся к

следующим отчетным периодам.

На субсчете 97-03 «Лицензии» отражаются расходы организации, понесенные при приобретении лицензий —

специальных разрешений на осуществление конкретных видов деятельности.

На субсчете 97-80 «Прочие» отражаются расходы, признаваемые в соответствии с действующим порядком

расходами будущих периодов, не нашедшие отражения на других субсчетах счета 97 «Расходы будущих

периодов».

Расходы, учтенные по дебету субсчета 97-80 «Прочие расходы будущих периодов», списываются по мере их

отнесения к расходам того периода, к которому они относятся, в порядке, установленном самим предприятием

(равномерно, пропорционально объему продукции и др.), в корреспонденции с дебетом счетов: 20 «Основное

производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу».

Сроки, в течение которых такие расходы подлежат отнесению на затраты производства (расходы на продажу) или

другие источники, регулируются предприятием, если иное не определено законодательными и другими

нормативными актами.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

Проводки по дебету счета 97 «Расходы будущих периодов»

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации по

объектам основных средств, в случае, когда она должна быть учтена в расходах будущих периодов в составе

произведенных расходов на горно-подготовительные работы, рекультивацию земель, освоение новых

производств и прочих аналогичных работ, — в корреспонденции с кредитом счета 02 «Амортизация основных

средств»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 04 «Нематериальные активы» — отражается списание на расходы будущих периодов

амортизационных отчислений по нематериальным активам в случае их отнесения на уменьшение стоимости

нематериальных активов, — в корреспонденции со счетом 04 «Нематериальные активы»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается списание на расходы будущих

периодов амортизационных отчислений, — в корреспонденции со счетом 05 «Амортизация нематериальных

активов»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 10 «Материалы» — отражается списание материалов при проведении горно-подготовительных

работ, освоением новых производств, установок и агрегатов, при проведении рекультивации земель и иных

природоохранных мероприятий и др., — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 20 «Основное производство» — отражается списание произведенных основным производством

работ, если они относятся к расходам будущих периодов, — в корреспонденции со счетом 20 «Основное

производство». В следующих отчетных периодах данные суммы будут списываться в дебет соответствующих

счетов учета затрат;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 23 «Вспомогательные производства» — отражается списание произведенных вспомогательным

производством работ, если они относятся к расходам будущих периодов, — в корреспонденции со счетом 23

«Вспомогательные производства». В следующих отчетных периодах данные суммы будут списываться в дебет

счета соответствующих счетов учета затрат;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — отражается

списание доли общехозяйственных или общепроизводственных расходов на стоимость работ долгосрочного

характера и учитываемых до принятия их к учету в составе расходов отчетного периода в составе расходов

будущих периодов, — в корреспонденции со счетами 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание произведенных

обслуживающими производствами и хозяйствами затрат, связанных с работами долгосрочного характера и не

подлежащих учету в отчетном периоде, — в корреспонденции со счетом 29 «Обслуживающие производства и

хозяйства»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 41 «Товары» — отражается списание стоимости товаров на затраты, подлежащие списанию в

следующих отчетных периодах, — в корреспонденции со счетом 41 «Товары»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 43 «Готовая продукция» — отражается списание стоимости готовой продукции на затраты,

подлежащие списанию в следующих отчетных периодах, — в корреспонденции со счетом 43 «Готовая

продукция»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 51 «Расчетные счета», 52 «Валютные счета» — отражается оплата расходов, относящихся к

будущим отчетным периодам, — корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются задолженности перед

поставщиками за оказанные ими услуги при производстве работ долгосрочного характера, — в корреспонденции

со счетом 60 «Расчеты с поставщиками и подрядчиками». В частности, на этом субсчете могут учитываться

расходы за подписку на периодические издания, произведенные в отчетном периоде, но относящиеся к будущим

периодам;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются начисленные суммы

единого социального налога и страховых взносов на обязательное страхование от несчастных случаев на

производстве и профессиональных заболеваний с оплаты отпусков в части, относящейся к следующим отчетным

периодам, — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются расходы на оплату отпусков

работникам в части, относящейся к следующим отчетным периодам, — в корреспонденции со счетом 70

«Расчеты с персоналом по оплате труда».

В следующем отчетном периоде данная сумма списывается с кредита субсчета 97-01 «Суммы отпусков будущих

периодов» в дебет соответствующих счетов учета затрат.

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается списание расходов, произведенных

подотчетными лицами, на затраты будущих периодов, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются задолженности перед

поставщиками за оказанные ими услуги при производстве работ долгосрочного характера, — в корреспонденции

со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В частности, расходы по приобретению лицензий (плата за рассмотрение заявления о выдаче лицензии, за

выдачу лицензии, за выдачу копий лицензий и карточек, за проведение экспертного заключения и др.

аналогичные расходы) отражаются по дебету субсчета 97-03 «Лицензии» в корреспонденции с кредитом счетов

60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

В аналогичном порядке отражаются:

1) суммы арендной платы, которая согласно договору аренды подлежит оплате за последующие отчетные

периоды и временно учитывается в составе расходов будущих периодов до включения в затраты на

производство продукции (работ, услуг) в сроки, на которые она приходится;

2) досрочно начисленные лизингополучателем причитающиеся платежи организации-лизингодателю в случае

выкупа у него лизингового имущества до истечения срока договора лизинга;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы отчислений в резервы предстоящих

расходов на ремонт, предстоящую оплату отпусков и прочие выплаты по тем расходам, которые подлежат учету в

составе расходов будущих расходов, — в корреспонденции со счетом 96 «Резервы предстоящих расходов».

Проводки по кредиту счета 97 «Расходы будущих периодов»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание на капитальные вложения части

расходов будущих периодов, в корреспонденции со счетом 08 «Вложения во внеоборотные активы»;

Дебет счета 10 «Материалы»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание материалов: при проведении горно-

подготовительных работ; при подготовлении к производству работ в связи с их сезонным характером; с

освоением новых производств, установок и агрегатов; при проведении рекультивации земель и иных

природоохранных мероприятий и др., — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 20 «Основное производство»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов на затраты

основного производства, ранее признанных организацией расходами будущих периодов, приходящихся на

отчетный период, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов на затраты

вспомогательного производства, ранее признанных организацией расходами будущих периодов, приходящихся

на отчетный период, — в корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание доли цеховых или управленческих

расходов, ранее признанных организацией расходами будущих периодов, приходящихся на отчетный период, —

в корреспонденции со счетами 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов на затраты

обслуживающих производств и хозяйств, ранее признанных организацией расходами будущих периодов,

приходящихся на отчетный период, — в корреспонденции со счетом 29 «Обслуживающие производства и

хозяйства»;

Дебет счета 44 «Расходы на продажи»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов на продажу,

приходящихся на отчетный период, ранее признанных организацией расходами будущих периодов, — в

корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 99 «Расходы на продажу»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание потерь от чрезвычайных ситуаций и

стихийных бедствий за счет учтенных ранее расходов будущих периодов, — в корреспонденции со счетом 99

«Прибыли и убытки», субсчет «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами».

Пример.

Для получения лицензии на осуществление деятельности по производству продукции, организация

воспользовалась услугами юридической фирмы. Лицензия получена в марте 2006 г., срок действия лицензии — 3

года, стоимость услуг юридической фирмы составила 34 220 руб., в том числе НДС 5 220 руб.

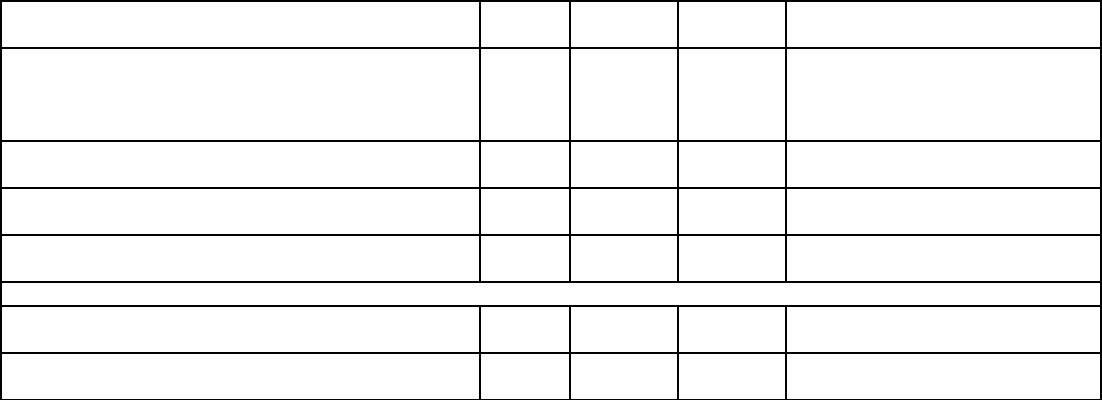

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражены расходы будущих периодов в сумме

стоимости оказанных организации юридических

услуг, связанных с получением лицензии (34

220 – 5 220)

97 60 29 000 Акт приемки-сдачи оказанных

услуг, Бухгалтерская справка-

расчет

Отражен НДС, предъявленный юридической

фирмой

19 60 5 220 Счет-фактура

Принят к вычету НДС по оказанным

организации услугам

68-1 19 5 220 Счет-фактура

Отражено отложенное налоговое обязательство

(29 000 x 24%)

68-2 77 6 960 Бухгалтерская справка-расчет

Ежемесячно с апреля 2006 г. в течение 3-х лет

Часть расходов будущих периодов списана в

расходы отчетного периода (29 000 / 3 / 12)

20 97 806 Бухгалтерская справка-расчет

Уменьшено отложенное налоговое

обязательство (806 x 24%)

77 68-2 1193 Бухгалтерская справка-расчет

Счет 98 «Доходы будущих периодов»

На счете 98 «Доходы будущих периодов» ведется учет доходов, поступающих (начисленных) в текущем отчетном

периоде, но относящихся к будущим отчетным периодам; недостач, выявленных в отчетном периоде за прошлые

годы; разниц между суммой, подлежащей взысканию с виновных лиц, и числящейся суммой недостачи ценностей

и др.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-01 «Доходы, полученные в счет будущих периодов»;

98-02 «Безвозмездные поступления»;

98-03 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам

ценностей»;

98-05 «Прочие доходы, полученные в счет будущих периодов».

На субсчете 98-01 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных

в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за

коммунальные услуги, выручка за перевозки пассажиров по месячным и квартальным билетам, абонементная

плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или

расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам,

а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к

которому эти доходы относятся.

Аналитический учет по субсчету 98-01 «Доходы, полученные в счет будущих периодов» ведется по каждому виду

доходов.

На субсчете 98-02 «Безвозмездные поступления» учитывается стоимость активов, полученных безвозмездно.

Аналитический учет по субсчету 98-02 «Безвозмездные поступления» ведется по каждому безвозмездному

поступлению ценностей.

На субсчете 98-03 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»

учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном

периоде за прошлые годы.

На субсчете 98-04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью

по недостачам ценностей» предприятия учитывают разницу между взыскиваемой с виновных лиц суммой за

недостающие материальные и иные ценности и стоимостью, по которой они числятся на балансе предприятия.

На субсчете 98-05 «Прочие доходы, полученные в счет будущих периодов» отражается сумма прочих доходов,

полученных в отчетном периоде, но относящихся к будущим периодам.

Аналитический учет по счету 98 «Доходы будущих периодов» ведется по каждому виду доходов.

Проводки по дебету счета 98 «Доходы будущих периодов»

Дебет счета 98 «Доходы будущих периодов»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается начисление налогов и сборов, связанных с

получением доходов будущих периодов, — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 98 «Доходы будущих периодов»,

Кредит счета 90 «Продажи» — отражается списание разницы между суммой лизинговых платежей и стоимостью

лизингового имущества (запись у лизингодателя при учете лизингового имущества на балансе

лизингополучателя) в корреспонденции с кредитом счета 90 «Продажи»; отражается списание на продажу части

ранее полученных денежных средств в сумме, относящейся к текущему отчетному периоду, — в

корреспонденции с кредитом счета 90 «Продажи», субсчет 90-01 «Выручка от продаж»;

Дебет счета 98 «Доходы будущих периодов»,

Кредит счета 91 «Прочие доходы и расходы» — по мере погашения задолженности, принятой на учет по счету

73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»,

соответствующие суммы разницы списываются с субсчета 98-04 «Разница между суммой, подлежащей

взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» в кредит счета субсчета 91-01

«Прочие доходы».

Списывается стоимость безвозмездно полученных ценностей в кредит субсчета 91-01 «Прочие доходы» в

следующем порядке:

1) по безвозмездно полученным основным средствам и нематериальным активам — ежемесячно по мере

амортизации объекта в размере начисленных сумм амортизационных отчислений;

2) по безвозмездно полученным материалам — по мере использования (списания) в производстве;

3) по мере сдачи животных или перевода в основное стадо в бухгалтерском учете делаются записи по дебету

счета 98 и кредиту счета 91 для списания соответствующей доли дохода отчетного периода.

Проводки по кредиту счета 98 «Доходы будущих периодов»

Дебет счета 08 «Вложения во внеоборотные активы», 10 «Материалы»,

Кредит счета 98 «Доходы будущих периодов» — безвозмездно полученные активы принимаются к учету по

дебету счетов 08 «Вложения во внеоборотные активы», субсчет 08 «Безвозмездное получение объектов», 10

«Материалы» и др. по их рыночной стоимости и кредиту субсчета 98-02 «Безвозмездные поступления».

Стоимость безвозмездно полученных ценностей в дальнейшем списывается в кредит субсчета 91-01 «Прочие

доходы»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 98 «Доходы будущих периодов» — отражается принятие к учету животных, полученных

безвозмездно (в том числе по договорам дарения) в оценке по рыночной стоимости, — в корреспонденции со

счетом 11 «Животные на выращивании и откорме»;

Дебет счета 50 «Касса»,

Кредит счета 98 «Доходы будущих периодов» — отражаются поступления наличных денежных средств,

полученных от юридических или физических лиц безвозмездно (в том числе по договору дарения),

отнесение полученных наличными денежными средствами в счет будущих периодов сумм за путевки, подписку и

пр. на доходы будущих периодов, — в корреспонденции с дебетом счета 50 «Касса»;

Дебет счета 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»,

Кредит счета 98 «Доходы будущих периодов» — отражается отнесение полученных в счет будущих периодов

сумм за путевки, подписку, коммунальных платежей и пр. на доходы будущих периодов, а также получение

денежных сумм безвозмездно, включая по договору дарения, — в корреспонденции с дебетом счетов 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

Дебет счета 58 «Финансовые вложения»,

Кредит счета 98 «Доходы будущих периодов» — отражается принятие к учету долговых ценных бумаг других

организаций, переданных ими безвозмездно или в порядке дарения в оценке по рыночной стоимости, — в

корреспонденции со счетом 58 «Финансовые вложения»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 98 «Доходы будущих периодов» — по кредиту субсчета 98-04 «Разница между суммой,

подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» в корреспонденции

со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет 02 «Расчеты по возмещению

материального ущерба», отражается разница между взыскиваемой с виновных лиц суммой и балансовой

стоимостью по недостачам ценностей;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 98 «Доходы будущих периодов» — списывается задолженность по причитающимся к получению

в данном отчетном периоде доходам, относящимся к будущим отчетным периодам (в частности по услугам связи,

коммунальным услугам и др.), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами».

В аналогичном порядке отражается организацией-лизингодателем в бухгалтерском учете разница между общей

суммой лизинговых платежей по договору лизинга и стоимостью самого лизингового имущества в случае, если по

условиям договора лизинговое имущество учитывается на балансе лизингополучателя;

Дебет счета 86 «Целевое финансирование»,

Кредит счета 98 «Доходы будущих периодов» — отражается использование средств целевого

финансирования при направлении коммерческой организацией бюджетных средств на финансирование расходов

и т. п., — в корреспонденции со счетом 86 «Целевое финансирование»;

Аналогично отражается:

1) расходование средств целевого финансирования на покупку внеоборотных активов;

2) отнесение суммы целевого финансирования по приобретенным ТМЦ в состав доходов будущих периодов;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 98 «Доходы будущих периодов» — по кредиту субсчета 98-03 «Предстоящие поступления

задолженности по недостачам, выявленным за прошлые годы» в корреспонденции с дебетом счета 94

«Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных в текущем

отчетном периоде, но относящихся к прошлым годам, признанных виновными лицами или присужденных к

взысканию с них в судебном порядке. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от

порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет 02

«Расчеты по возмещению материального ущерба».

Пример.

Организация, оказывающая услуги междугородней телефонной связи, в марте 2006г. реализовала на апрель

2006 г. пластиковые телефонные карты организациям-дилерам на сумму 389 400 руб., в том числе НДС 59 400

руб. Срок действия карт один месяц в пределах номинальной стоимости. В течение апреля 2006 г. абонентам

пластиковых карт было оказано услуг связи на сумму 377 600 руб., в том числе НДС 57 600 руб.

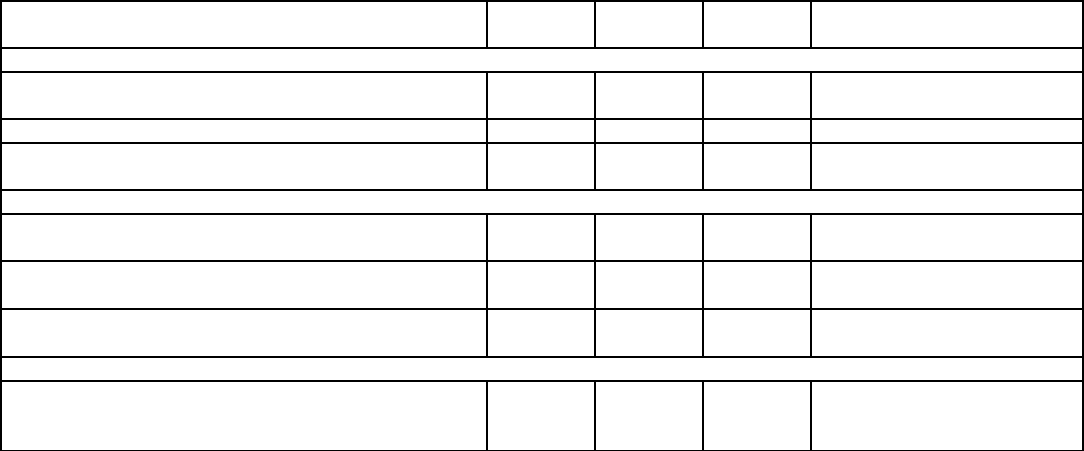

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Продажа телефонных карт организациям-дилерам в марте 2006 г.

Получены денежные средства за проданные

телефонные карты

51 76 389 400 Выписка банка по

расчетному счету

Отражена передача карт организациям-дилерам 76 98-1 389 400 Накладная

Начислен к уплате в бюджет НДС с суммы

полученной предоплаты (389 400 x 18 / 118)

98-1 68 59 400 Счет-фактура

Оказание услуг связи в апреле 2006 г.

Признана выручка от оказания услуг связи,

оплаченных путем покупки телефонных карт

98-1 90-1 377 600 Бухгалтерская справка

Начислен НДС в выручки от реализации услуг

связи (377 600 x 18 / 118)

90-3 68 57 600 Счет-фактура

Принят к вычету НДС, уплаченный с полученной

предоплаты

68 98-1 57 600 Бухгалтерская справка

По истечении срока действия телефонных карт

Не использованные держателями карт денежные

средства включены в состав внереализационных

доходов ((389 400 – 59 400) – (377 600 – 57 600))

98-1 91-1 10 000 Бухгалтерская справка

В данном примере в результате истечения срока действия телефонных карт денежные средства их держателями

в сумме 11 800 руб. (389 400 руб. – 377 600 руб.) использованы не были, то есть на данную сумму услуги связи

организация не оказала. Поскольку неиспользованные денежные средства по телефонным картам с истекшим

сроком действия владельцам телефонных карт не возвращаются, указанные суммы (за вычетом суммы НДС,

начисленной и уплаченной в бюджет при продаже карт — 1800 руб. (11 800 руб. x 18 / 118)) признаются

организацией связи внереализационными доходами на основании п.8 ПБУ 9/99 (как безвозмездно полученные

средства). При этом оснований для принятия к вычету уплаченных в бюджет сумм НДС в отношении не

использованных держателями карт денежных средств у организации не возникает.

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового

результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от

обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли

(доходы).

Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый

результат отчетного периода.

К счету 99 «Прибыли и убытки» могут открываться следующие субсчета:

99-01 «От обычных видов деятельности»;

99-02 «Сальдо прочих доходов и расходов»;

99-03 «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами»;

99-04 «Налог на прибыль/на вмененный доход»;

99-06 «Штрафы, пени по налогам и сборам»;

99-07 «Финансовый результат отчетного года».

На субсчете 99-01 «От обычных видов деятельности» отражается прибыль или убыток от обычных видов

деятельности предприятий за отчетный период в корреспонденции со счетом 90 «Продажи», субсчет 09

«Прибыль/убыток от продаж. По окончании отчетного года при составлении годовой бухгалтерской отчетности

сальдо субсчета 99-01 «От обычных видов деятельности» в сумме чистой прибыли (убытка) относится на субсчет

99-07 «Финансовый результат отчетного года».

На субсчете 99-02 «Сальдо прочих доходов и расходов» отражается сальдо прочих доходов и расходов за

отчетный период в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 09 «Сальдо прочих

доходов и расходов».

Сальдо операционных доходов и расходов в конце отчетного года списывается на субсчет 99-07 «Финансовый

результат отчетного года».

Ежемесячно путем сопоставления дебетового и кредитового оборотов по субсчету 99-03 «Потери, расходы и

доходы в связи с чрезвычайными обстоятельствами» определяется сальдо чрезвычайных доходов и расходов.

Сальдо чрезвычайных доходов и расходов в конце отчетного года списывается на субсчет 99-07 «Финансовый

результат отчетного года».

В конце года субсчет 99-04 «Налог на прибыль/на вмененный доход» закрывается на субсчет 99-07 «Финансовый

результат отчетного года».

По кредиту субсчета 99-06 «Штрафы, пени по налогам» отражается списание убытка от начисления налоговых

санкций в конце отчетного года в корреспонденции с субсчетом 99-07 «Финансовый результат отчетного года».

На субсчете 99-07 «Финансовый результат отчетного года» отражается:

1) сальдо прибылей и убытков от обычных видов деятельности — в корреспонденции с субсчетом 99-01 «От

обычных видов деятельности»;

2) сальдо прочих доходов и расходов в конце отчетного года — в корреспонденции с субсчетом 99-02 «Сальдо

прочих доходов и расходов»;

3) сальдо чрезвычайных доходов и расходов — в корреспонденции с субсчетом 99-03 «Потери, расходы и доходы

в связи с чрезвычайными обстоятельствами хозяйственной деятельности»;

4) убыток от начисления налога на прибыль — в корреспонденции с субсчетом 99-04 «Налог на прибыль / на

вмененный доход»;

5) убыток от начисления налоговых санкций в конце отчетного года — в корреспонденции с субсчетом 99-06

«Пени, штрафы по налогам и сборам»;

6) сумма чистой прибыли (убытка), определяемая в конце отчетного года, — в корреспонденции со счетом 84

«Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 99 «Прибыли и убытки» должен вестись по каждой статье прибылей и убытков и

обеспечивать формирование данных, необходимых для составления бухгалтерской отчетности.

Проводки по дебету счета 99 «Прибыли и убытки»

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 01 «Основные средства» — отражается остаточная стоимость объектов основных средств,

выбывших в результате чрезвычайных обстоятельств, — в корреспонденции со счетом 01 «Основные средства»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 03 «Доходные вложения в материальные ценности» — отражается списание остаточной

стоимости имущества, предназначенного для передачи в лизинг, но пришедшего в негодность в результате

чрезвычайных обстоятельств, — в корреспонденции со счетом 03 «Доходные вложения в материальные

ценности»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 07 «Оборудование к установке» — отражается стоимость оборудования, утраченного в

результате чрезвычайных обстоятельств, — в корреспонденции со счетом 07 «Оборудование к установке»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 08 «Вложения во внеоборотные активы» — отражается стоимость вложений во внеоборотные

активы, подлежащая списанию в результате чрезвычайных обстоятельств, — в корреспонденции со счетом 08

«Вложения во внеоборотные активы»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 09 «Отложенные налоговые активы» — на субсчете 99-04 «Налог на прибыль/на вмененный

доход» отражается списание отложенных налоговых активов и отложенных налоговых обязательств в

корреспонденции соответственно с кредитом счета 09 «Отложенные налоговые активы» и дебетом счета 77

«Отложенные налоговые обязательства». При этом списанию подлежат суммы, на которые не будет уменьшена /

увеличена налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 10 «Материалы» — отражается стоимость материалов, утраченных в результате чрезвычайных

обстоятельств, а также использованных для устранения последствий чрезвычайных обстоятельств, — в

корреспонденции со счетом 10 «Материалы»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 11 «Животные на выращивании и откорме» — отражается стоимость животных, павших или

забитых в связи с эпизоотией или стихийными бедствиями, — в корреспонденции со счетом 11 «Животные на

выращивании и откорме»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 16 «Отклонение в стоимости материальных ценностей» — отражается сумма отклонений в

стоимости материалов, приходящаяся на выбывшие ценности в корреспонденции со счетом 16 «Отклонение в

стоимости материальных ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражается суммы

налога на добавленную стоимость по приобретенным товарно-материальным ценностям, утраченным в

результате чрезвычайных обстоятельств, — в корреспонденции со счетом 19 «Налог на добавленную стоимость

по приобретенным ценностям» или 68 «Расчеты по налогам и сборам», субсчет 04 «Расчеты по налогу на

добавленную стоимость»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 20 «Основное производство» — отражается стоимость работ и услуг основного,

вспомогательного, обслуживающего производств, а также общепроизводственные и общехозяйственные расходы

в связи с чрезвычайными обстоятельствами — в корреспонденции со счетами учета затрат — счетами 20

«Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы», 29 «Обслуживающие производства» соответственно;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается стоимость полуфабрикатов

собственного производства, подлежащих списанию в связи с чрезвычайными обстоятельствами, — стихийными

бедствиями, а также ликвидацией их последствий — в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 28 «Брак в производстве» — отражается списание бракованной продукции в результате

стихийных бедствий или чрезвычайных обстоятельств, — в корреспонденции с кредитом счета 28 «Брак в

производстве»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 41 «Товары» — отражается стоимость некомпенсируемых потерь товаров — в корреспонденции

со счетом 41 «Товары»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 43 «Готовая продукция» — отражается стоимость потерь готовой продукции в связи с

чрезвычайными обстоятельствами — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 44 «Расходы на продажу» — отражается сумма расходов на продажу, относящихся к ликвидации

последствий чрезвычайных обстоятельств, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 45 «Товары отгруженные» — отражается списание стоимости товаров отгруженных, потери по

которым произошли в связи с чрезвычайными обстоятельствами, — в корреспонденции со счетом 45 «Товары

отгруженные»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 50 «Касса» — отражаются наличные деньги, утраченные в результате чрезвычайных

обстоятельств, — в корреспонденции со счетом 50 «Касса»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета»— отражается сумма денежных средств на

расчетных и валютных счетах, подлежащая списанию в результате чрезвычайных обстоятельств, — в

корреспонденции со счетом 51 «Расчетные счета» и счетом 52 «Валютные счета» соответственно;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 58 «Финансовые вложения» — отражается суммы утраченных в результате чрезвычайных

обстоятельств ценных бумаг — в корреспонденции со счетом 58 «Финансовые вложения»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается начисление условного расхода по налогу на

прибыль в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на

прибыль», а также начисление единого налога на вмененный доход в корреспонденции с субсчетом «Расчеты по

прочим налогам и сборам»; по дебету субсчета 99-04 «Налог на прибыль/на вмененный доход» отражается также

начисление постоянного налогового обязательства в корреспонденции с субсчетом 68-01 «Расчеты по налогу на

прибыль». Постоянное налоговое обязательство учитывается в сумме, определяемой как произведение

постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную

законодательством РФ о налогах и сборах и действующую на отчетную дату; по дебету субсчета 99-06 «Штрафы,

пени по налогам и сборам» отражается начисление причитающихся налоговых санкций в корреспонденции со

счетом 68 «Расчеты по налогам и сборам».

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражается единый социальный

налог и отчисления на социальное страхование с суммы заработной платы, начисленной работникам за

устранение последствий чрезвычайных обстоятельств — в корреспонденции со счетом 69 «Расчеты по

социальному страхованию и обеспечению»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражается начисленная заработная плата

работникам за устранение последствий чрезвычайных обстоятельств, — в корреспонденции со счетом 70

«Расчеты с персоналом по оплате труда»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы расходов, связанных с

чрезвычайными обстоятельствами, оплаченные через подотчетных лиц, а также списание дебиторской

задолженности подотчетного лица в связи с чрезвычайными обстоятельствами — в корреспонденции со счетом

71 «Расчеты с подотчетными лицами»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается списание задолженности

работников предприятия в связи с чрезвычайными обстоятельствами — в корреспонденции со счетом 73

«Расчеты с персоналом по прочим операциям»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются принятые к оплате счета

разных дебиторов и кредиторов за выполненные работы, оказанные услуги при предотвращении стихийных

бедствий или ликвидации их последствий — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается списание сумм расходов, связанных с

чрезвычайными обстоятельствами в структурных подразделениях, в — корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — отражается чистый убыток отчетного

года в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 90 «Продажи» — отражается убыток от обычных видов деятельности предприятий за отчетный

период в корреспонденции со счетом 90 «Продажи»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 91 «Прочие доходы и расходы» — отражается сальдо прочих доходов и расходов за отчетный

период в корреспонденции со счетом 91 «Прочие доходы и расходы», в случае превышения дебетовых оборотов

против кредитовых оборотов по счету 91;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 97 «Расходы будущих периодов» — отражается списание расходов будущих периодов,

относящихся к чрезвычайным обстоятельствам, — в корреспонденции со счетом 97 «Расходы будущих

периодов».

Проводки по кредиту счета 99 «Прибыли и убытки»

Дебет счета 10 «Материалы»,

Кредит счета 99 «Прибыли и убытки» — отражаются материалы, полученные от разборки имущества,

испорченного или утраченного в результате чрезвычайных обстоятельств, — в корреспонденции со счетом 10

«Материалы»;

Дебет счета 50 «Касса»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие в кассу в связи с чрезвычайными

обстоятельствами, в том числе суммы страхового возмещения, — в корреспонденции со счетом 50 «Касса»;

Дебет счета 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие на счета организации в связи с

чрезвычайными обстоятельствами, в том числе суммы страхового возмещения, — в корреспонденции со счетами

51 «Расчетные счета», 52 «Валютные счета»;

Дебет счета 55 «Специальные счета в банках»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие на счета организации в связи с

чрезвычайными обстоятельствами, — в корреспонденции со счетом 55 «Специальные счета»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие в кассу или на счета организации в

связи с чрезвычайными обстоятельствами, в том числе суммы страхового возмещения, — в корреспонденции со

счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 99 «Прибыли и убытки» — отражается начисление условного дохода по налогу на прибыль по

кредиту субсчета 99-04 «Налог на прибыль/на вмененный доход» в корреспонденции с субсчетом 68-01 «Расчеты

по налогу на прибыль»; по кредиту субсчета 99-04 «Налог на прибыль/на вмененный доход» отражается также

начисление постоянного налогового актива в корреспонденции с субсчетом 68-01 «Расчеты по налогу на

прибыль». Постоянный налоговый актив учитывается в сумме, определяемой как произведение постоянной

разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о

налогах и сборах и действующую на отчетную дату;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие в кассу или на счета организации в

связи с чрезвычайными обстоятельствами, в том числе суммы страхового возмещения, — в корреспонденции со

счетом 76 «Расчеты с разными дебиторами и кредиторами»;