Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

пропорционально остаточной стоимости этого оборудования и указанная в передаточных документах, составляет

166 000 руб.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал

организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если

иное не предусмотрено законодательством Российской Федерации.

С 01.01.2006 г. согласно подп. 1 п. 3 ст. 170 Налогового кодекса РФ суммы НДС, принятые к вычету по основным

средствам, подлежат восстановлению налогоплательщиком в случаях передачи их в качестве вклада в уставный

капитал хозяйственных обществ. В отношении основных средств восстановлению подлежат суммы НДС в

размере суммы, пропорциональной их остаточной (балансовой) стоимости без учета переоценки. Суммы налога,

подлежащие восстановлению в соответствии с указанным подпунктом, не включаются в стоимость имущества и

подлежат налоговому вычету у принимающей организации в порядке, установленном гл. 21 Налогового кодекса

РФ. При этом сумма восстановленного НДС указывается в документах, которыми оформляется передача

указанного имущества.

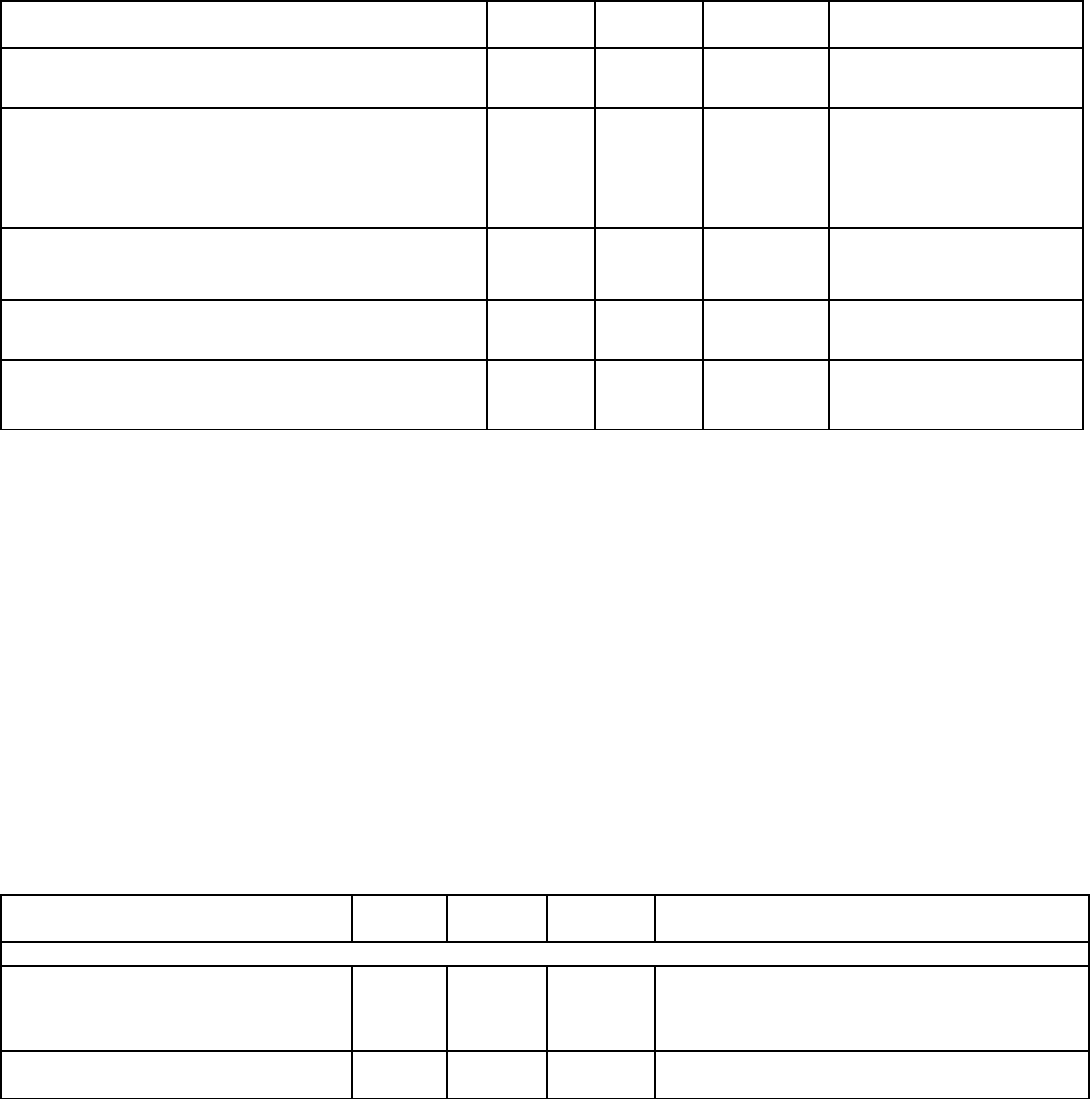

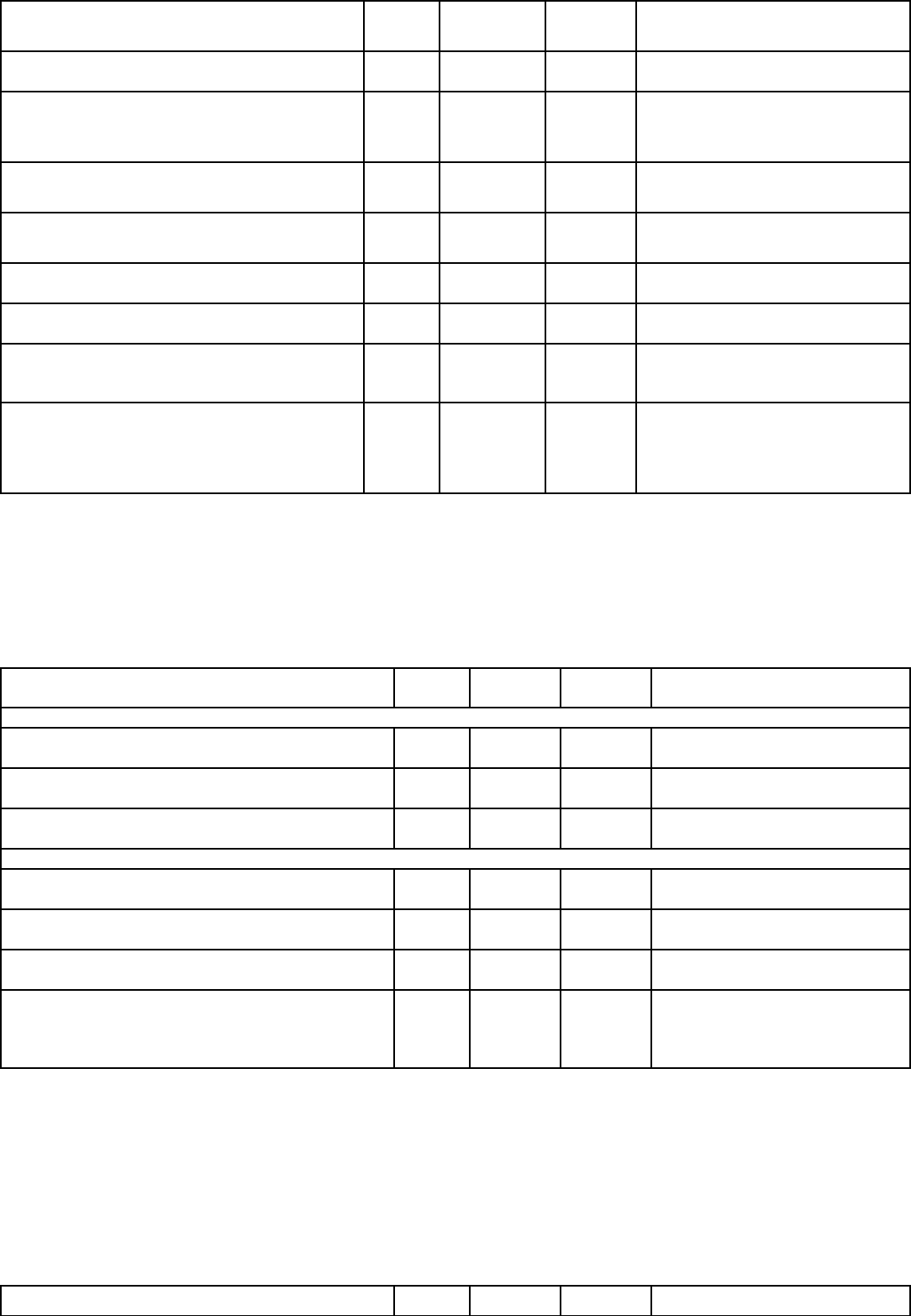

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена задолженность учредителя по оплате

доли в уставном капитале

75-1 80 900 000 Учредительные

документы ООО

Полученное в качестве вклада в уставный

капитал оборудование принято на учет по

стоимости, соответствующей номинальной

стоимости доли учредителя за вычетом

переданного им НДС (900 000 – 166 000)

08-4 75-1 734 000 Акт о приеме-передаче

оборудования

Принят к учету НДС, восстановленный

учредителем и подлежащий налоговому вычету у

организации

19 75-1 166 000 Акт о приеме-передаче

оборудования

Принят к вычету НДС, переданный учредителем 68 19 166 000 Акт о приеме-передаче

оборудования

Оборудование принято к учету в состав основных

средств

01 08-4 166 000 Акт о приеме-передаче

объекта основных

средств

Получение основных средств безвозмездно

Пример.

Организация получила в качестве вклада в имущество от своего участника, доля которого в уставном капитале

составляет 100 процентов, объект основных средств (ОС). По данным независимой оценки, проведенной

передающей стороной, рыночная стоимость объекта ОС составляет 300 000 руб. В этом же месяце полученный

объект ОС введен в эксплуатацию.

Объекты ОС, полученные организацией безвозмездно, принимаются к учету по первоначальной стоимости,

которая определяется исходя из текущей рыночной стоимости на дату принятия к бухгалтерскому учету в

качестве вложений во внеоборотные активы (п. 7, 10 Положения по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 г. № 26н). В данном случае

первоначальная стоимость полученного объекта ОС для целей бухгалтерского учета должна соответствовать

оценке, данной независимым оценщиком.

Согласно абз. 2, 5 подп. 11 п. 1 ст. 251 Налогового кодекса РФ доходы в виде стоимости имущества, полученного

организацией безвозмездно от участника, доля которого в уставном капитале составляет 100 процентов, не

учитываются при определении налоговой базы по налогу на прибыль, при условии что в течение одного года со

дня получения указанное имущество не передается третьим лицам.

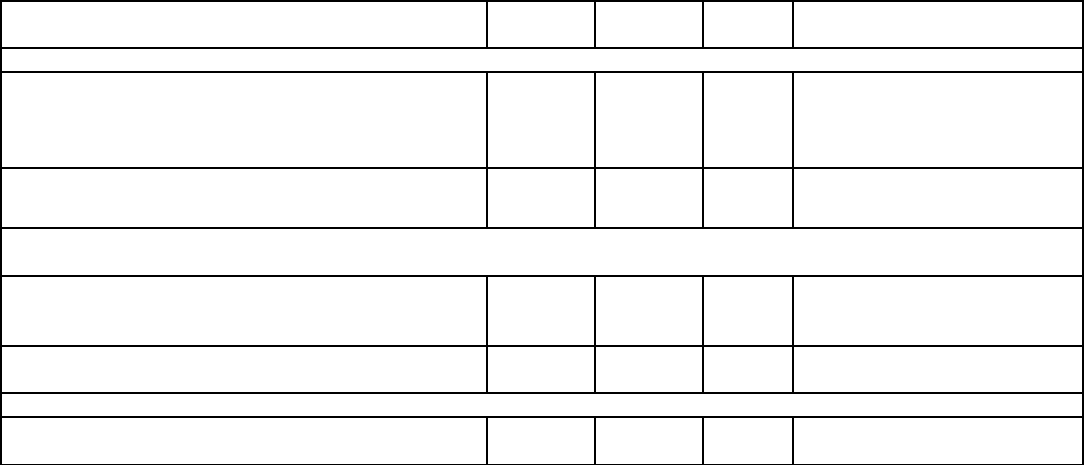

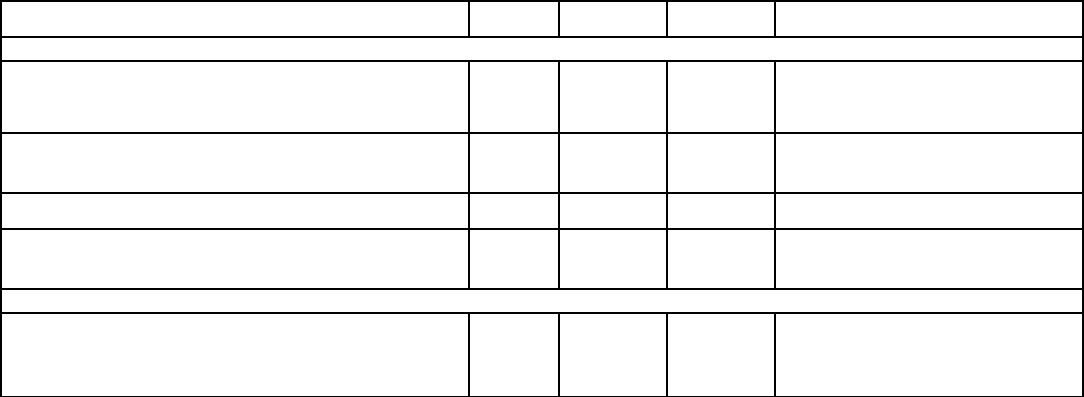

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи на дату получения ОС

Принят к учету объект ОС,

полученный от учредителя

08 83 300 000 Решение учредителя, Копия заключения

оценщика, Акт приемки-передачи

имущества

Объект ОС введен в эксплуатацию 01 08 300 000 Акт о приеме-передаче объекта основных

средств

Основные средства, полученные от других организаций по договору дарения (безвозмездно), отражаются по

текущей рыночной стоимости по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Безвозмездное

получение объектов» в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет «Безвозмездные

поступления». При принятии к бухгалтерскому учету полученных безвозмездно основных средств дебетуется счет

01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы», субсчет «Безвозмездное

получение объектов». В дальнейшем начисление амортизации по полученным безвозмездно объектам основных

средств осуществляется в установленном порядке. Одновременно на сумму начисленной амортизации суммы,

учтенные в составе доходов будущих периодов, списываются на финансовые результаты организации в качестве

внереализационных доходов бухгалтерской записью по дебету счета 98 «Доходы будущих периодов», субсчет

«Безвозмездные поступления» и кредиту счета 91 «Прочие доходы и расходы».

Дооборудование, реконструкция, модернизация собственных основных средств

Пример.

На 01.01.2006 г. в учете организации числится объект основных средств (ОС), остаточная стоимость которого для

целей как бухгалтерского, так и налогового учета равна нулю. В мае 2006 г. организация произвела

дооборудование данного объекта ОС. Затраты на дооборудование, произведенное собственными силами

организации, составили 10 000 руб.

При принятии объекта к учету в 2002 г. организацией был установлен срок полезного использования — 3 года.

Начисление амортизации производится линейным способом (методом). После дооборудования организация

планирует использовать данный объект ОС в течение одного года.

В бухгалтерском учете увеличение первоначальной стоимости ОС, по которой они приняты к бухгалтерскому

учету, допускается, в частности, в случае дооборудования (п. 14 ПБУ 6/01).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования

объекта ОС в результате проведенного дооборудования организацией пересматривается срок полезного

использования по этому объекту, в данном примере, организация производит начисление амортизационных

отчислений по норме амортизации, определенной исходя из нового срока полезного использования, равного

одному году.

Ежемесячная сумма амортизационных отчислений по дооборудованному объекту ОС составит 833,33 руб. (10

000 руб. / 12 мес.). Ранее начисление амортизации по объекту ОС организация производила исходя из нормы

амортизации, равной 2,778% (1 / (3 года x 12 мес.) x 100%) (п. 4 ст. 259 Налогового кодекса РФ). Следовательно, в

данном случае ежемесячная сумма амортизационных отчислений (начиная с июня 2006 г.) составит 277,8 руб. (10

000 руб. x 2,778%). Соответственно, срок списания расходов на дооборудование составит 36 месяцев (10 000 руб.

/ 277,8 руб.).

Начиная с июня 2006 г. по май 2007 г. (включительно) (ежемесячно в течение 12 месяцев) ввиду превышения

суммы начисляемой в бухгалтерском учете амортизации над суммой амортизации в налоговом учете организация

признает в бухгалтерском учете вычитаемую временную разницу в сумме 555,53 руб. (833,33 руб. – 277,8 руб.) и

соответствующий ей отложенный налоговый актив в сумме 133,33 руб. (555,53 руб. x 24%), которая отражается по

дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (п. 11, 14,

17 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного

Приказом Минфина России от 19.11.2002 г. № 114н, Инструкция по применению Плана счетов).

На 1 июня 2007 г. сумма отложенного налогового актива, учтенная на счете 09, составит 1600 руб. (133,33 руб. x

12 мес.). Данная сумма будет уменьшаться с июня 2007 г. по май 2009 г. по мере начисления амортизации в

налоговом учете ежемесячно в размере 66,67 руб. (277,8 руб. x 24%).

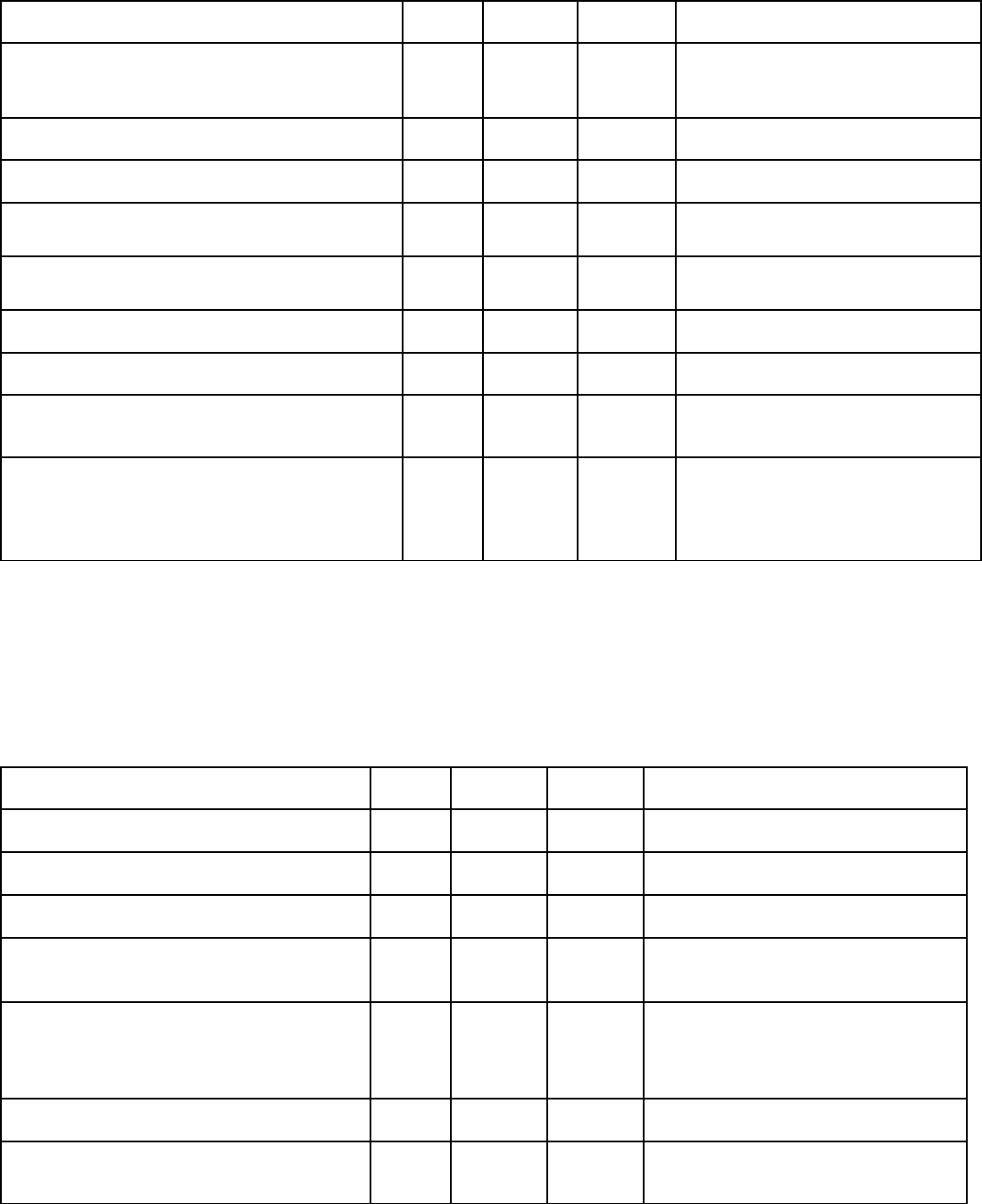

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи мая 2006 г., связанные с дооборудованием ОС

Отражены фактические затраты по

дооборудованию объекта ОС

08 10, 70, 69 10 000 Требование-накладная,

Расчетно-платежная

ведомость, Бухгалтерская

справка-расчет

На сумму затрат по дооборудованию объекта ОС

увеличена его первоначальная стоимость

01 08 10 000 Инвентарная карточка учета

объекта основных средств

Ежемесячно начиная с месяца, следующего за месяцем дооборудования объекта ОС (в данном — случае с июня

2006 г. по май 2007 г.)

Начислены амортизационные отчисления по

объекту ОС

10 000 / 12 мес.

20 02 833,33 Бухгалтерская справка-

расчет

Отражен отложенный налоговый актив 09 68 133,33 Бухгалтерская справка-

расчет

Ежемесячная бухгалтерская запись с июня 2007 г. по май 2009 г.

Отражено уменьшение отложенного налогового

актива

68 09 66,67 Бухгалтерская справка-

расчет

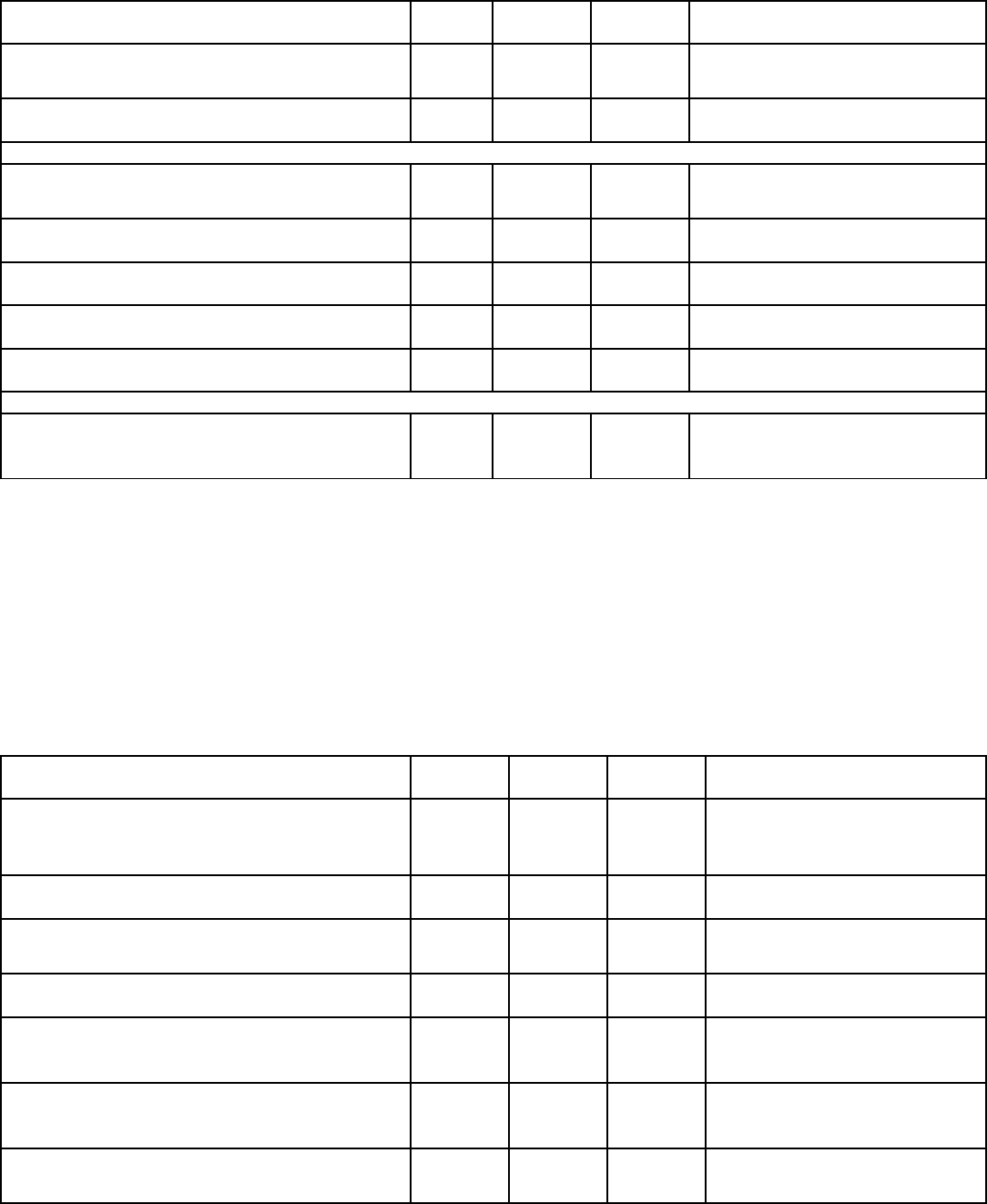

Приобретение в лизинг основных средств, учитываемых на балансе лизингополучателя

Пример.

Организация получила оборудование по договору лизинга. Срок действия договора лизинга — 5 лет, общая

сумма лизинговых платежей — 1 132 800 руб., в том числе НДС 172 800 руб. (ежемесячный лизинговый платеж —

18 880 руб., в том числе НДС — 2 880 руб.), имущество учитывается на балансе лизингополучателя. По

окончании срока действия договора лизинга оборудование возвращается лизингодателю.

Учетной политикой организации предусмотрено начисление амортизации в бухгалтерском и налоговом учете

линейным способом (методом). Срок полезного использования оборудования в целях бухгалтерского учета

установлен равным 5 годам. Срок полезного использования оборудования, установленный в соответствии с

Классификацией основных средств, включаемых в амортизационные группы, — 10 лет. Доходы и расходы в

целях налогообложения прибыли организация определяет методом начисления.

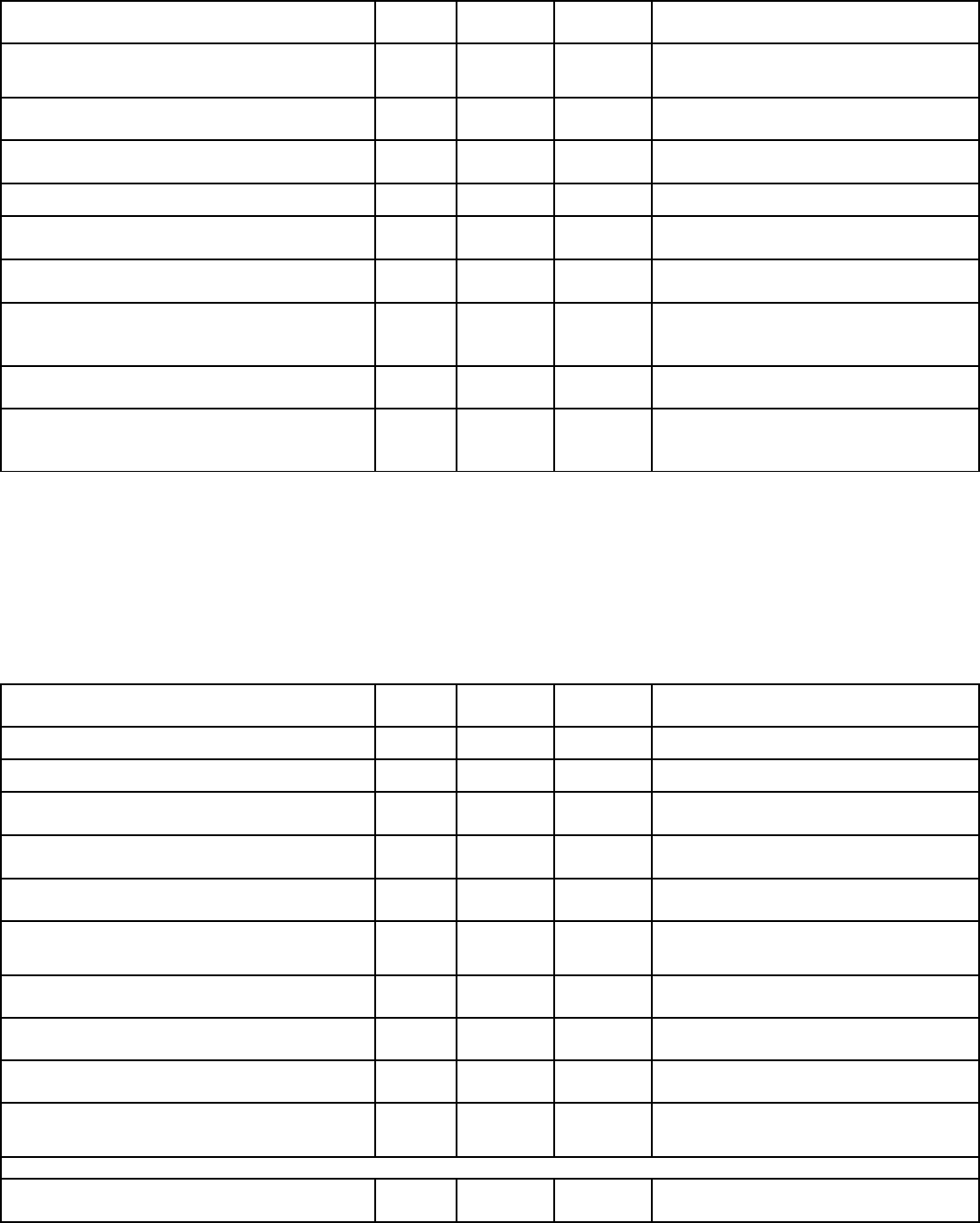

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

В лизинг получено оборудование (1 132 800 –

172 800)

08 76-5 960 000 Акт приемки-передачи

имущества в лизинг

Оборудование принято к учету в составе

основных средств

01-3 08 960 000 Акт о приеме-передаче объекта

основных средств

Ежемесячно в течение 5 лет

Отражена задолженность по лизинговому

платежу (18 880 – 2 880)

76-5 76-6 16 000 Договор лизинга, Бухгалтерская

справка

Отражена сумма НДС, предъявленная

лизингодателем

19 76-6 2 880 Счет-фактура

Перечислен лизинговый платеж

лизингодателю

76-6 51 18 880 Выписка банка по расчетному

счету

Принят к вычету НДС, уплаченный

лизингодателю

68 19 2 880 Счет-фактура, Выписка банка по

расчетному счету

Начислена амортизация по лизинговому

оборудованию

20 02-2 16 000 Бухгалтерская справка-расчет

По окончании срока действия договора лизинга

Списана амортизация по выбывающему

оборудованию

02-2 01-3 960 000 Договор лизинга, Акт о приеме-

передаче объекта основных

средств

Учет оборудования к установке

Пример.

Организация приобрела оборудование, требующее монтажа, за 118 000 руб. (в том числе НДС — 18 000 руб.).

Разгрузка оборудования на складе организации, дальнейший монтаж этого оборудования произведены

собственными силами организации. Затраты по разгрузке оборудования составили 1 260 руб. (заработная плата

работников, ЕСН и страховые взносы на обязательное социальное страхование). Затраты по монтажу

оборудования составили 5000 руб. (стоимость материалов, заработная плата работников, ЕСН и страховые

взносы на обязательное социальное страхование). Все вышеуказанные операции совершены в одном месяце и в

этом же месяце оборудование введено в эксплуатацию.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Принято к учету оборудование, требующее

монтажа (118 000 – 18 000)

07 60 100 000 Отгрузочные документы

поставщика, Акт о приеме

(поступлении) оборудования

Отражена сумма НДС, предъявленная

поставщиком оборудования

19 60 18 000 Счет-фактура

Принята к вычету сумма НДС, предъявленная

поставщиком оборудования

68 19 18 000 Счет-фактура

Перечислены денежные средства поставщику

оборудования

60 51 118 000 Выписка банка по расчетному

счету

Отражены затраты, связанные с разгрузкой

оборудования

23 70, 69 1 260 Расчетно-платежная

ведомость, Бухгалтерская

справка-расчет

Затраты, связанные с разгрузкой

оборудования, включены в фактические

затраты по приобретению оборудования

07 23 1 260 Бухгалтерская справка

Отражена передача оборудования в монтаж

(100 000 + 1 260)

08 07 101 260 Накладная на внутреннее

перемещение оборудования

Отражены затраты, связанные с монтажом

оборудования

23 10, 70, 69 5 000 Требование-накладная,

Расчетно-платежная

ведомость, Бухгалтерская

справка-расчет

Отражены в составе вложений во

внеоборотные активы затраты по монтажу

оборудования

08 23 5 000 Бухгалтерская справка

Начислен НДС на стоимость СМР,

выполненных для собственного потребления

(5 000 x 18%)

19 68 900 Счет-фактура

Смонтированное оборудование принято к

учету в составе объекта основных средств

(101 260 + 5 000)

01 08 106 260 Акт о приеме-передаче

объекта основных средств,

Инвентарная карточка учета

объекта основных средств

Бухгалтерская запись после уплаты НДС по выполненным СМР

Принят к вычету НДС, начисленный и

уплаченный со стоимости выполненных СМР

68 19 900 Счет-фактура, Выписка банка

по расчетному счету

Пример.

Фирма приобрела производственное оборудование, требующее монтажа. Стоимость оборудования 88 500 руб., в

том числе НДС 13 500 руб. Транспортировка оборудования осуществлялась с привлечением автотранспортного

предприятия. Стоимость доставки до склада фирмы в соответствии с договором составила 2 950 руб., в том

числе НДС 450 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Принято к учету оборудование,

требующее монтажа (88 500 – 13 500)

07 60 75 000 Отгрузочные документы

поставщика, Акт о приеме

(поступлении) оборудования

Отражена сумма НДС, предъявленная

поставщиком оборудования

19 60 13 500 Счет-фактура

Принята к вычету сумма НДС,

предъявленная поставщиком

оборудования

68 19 13 500 Счет-фактура

Отражена стоимость услуг по доставке

оборудования до склада организации (2

950 – 450)

07 60 2 500 Акт приемки-сдачи оказанных услуг

Отражена сумма НДС, предъявленная

автотранспортной компанией

19 60 450 Счет-фактура

Принята к вычету сумма НДС,

предъявленная автотранспортной

компанией

68 19 450 Счет-фактура

Перечислены денежные средства

поставщику оборудования

60 51 88 500 Выписка банка по расчетному счету

Перечислены денежные средства

автотранспортной компании

60 51 2950 Выписка банка по расчетному счету

Монтаж оборудования с привлечением подрядной организации

Пример.

Производственная организация в 2006 г. приобрела оборудование, требующее монтажа, за 106 200 руб. (в том

числе НДС — 16 200 руб.). Монтаж оборудования произведен специализированной фирмой, договорная

стоимость выполненных работ составила 11 800 руб. (в том числе НДС — 1 800 руб.). Все вышеуказанные

операции совершены в одном месяце, и в этом же месяце оборудование введено в эксплуатацию.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Принято к учету оборудование (106 200 – 16

200)

07 76 90 000 Акт о приеме (поступлении)

оборудования

Отражена сумма НДС по приобретенному

оборудованию

19 76 16 200 Счет-фактура

Принята к вычету сумма НДС по

приобретенному оборудованию

68 19 16 200 Счет-фактура

Отражена передача оборудования в монтаж 08 07 90 000 Акт о приемке-передаче

оборудования в монтаж

Отражена стоимость работ по монтажу

оборудования (11 800 – 1 800)

08 60 10 000 Акт приемки-сдачи выполненных

работ

Отражена сумму НДС, предъявленная

специализированной фирмой

19 60 1 800 Счет-фактура

Принята к вычету сумма НДС по

выполненным работам

68 19 1 800 Счет-фактура

Произведена оплата специализированной

фирме за выполненные работы по монтажу

оборудования

60 51 11 800 Выписка банка по расчетному

счету

Смонтированное оборудование принято к

учету в составе объекта ОС (90 000 + 10

000)

01 08 100 000 Акт о приеме-передаче объекта

основных средств, Инвентарная

карточка учета объекта

основных средств

Выбытие оборудования к установке

Пример.

В апреле 2006 г. организация приобрела оборудование, требующее монтажа, за 708 000 руб., в том числе НДС

108 000 руб. В июне 2006 г. в связи с изменившимися планами оборудование было продано за 590 000 руб., в том

числе НДС 90 000 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи марта 2006 г.

Принято к учету оборудование, требующее

монтажа

07 60 600 000 Отгрузочные документы

поставщика

Отражен НДС, предъявленный поставщиком

оборудования

19 60 108 000 Счет-фактура

Принят к вычету НДС, предъявленный

поставщиком оборудования

68 19 108 000 Счет-фактура

Бухгалтерские записи мая 2006 г.

Признан операционный доход от продажи

оборудования

62 91-1

590 000

Накладная

Начислен НДС со стоимости реализованного

оборудования

91-2 68 90 000 Счет-фактура

Списана стоимость реализованного

оборудования

91-2 07 600 000 Бухгалтерская справка

Отражен финансовый результат (убыток) от

продажи оборудования (заключительной

записью месяца, без учета иных доходов и

расходов)

99 91-9 100 000 Бухгалтерская справка-расчет

Строительство объектов ос хозяйственным способом

Пример.

Организация собственными силами осуществила реконструкцию административного здания, находящегося в ее

собственности. Строительно-монтажные работы были завершены в декабре 2005 г. Общая стоимость работ

составила 800 000 руб., в том числе стоимость материалов — 500 000 руб. Счета, предъявленные поставщиками

материалов, были оплачены и НДС учтен на счете 19 «Налог на добавленную стоимость по приобретенным

ценностям».

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет Кредит Сумма, Первичный документ

счета счета руб.

В декабре 2005 г.

Отражена сумма затрат организации по

реконструкции здания

08-3 10, 70, 69

и др.

800 000 Расчетно-платежная

ведомость, Бухгалтерская

справка-расчет

Затраты по реконструкции включены в

первоначальную стоимость здания

01 08-3 800 000 Акт о приеме- сдаче объекта

основных средств

Отражена сумма НДС по выполненным СМР 19 68 144 000 Счет-фактура

Принят к вычету НДС со стоимости материалов,

использованных при проведении СМР

68 19 90 000 Счет-фактура, Выписка банка

по расчетному счету

В январе 2006 г.

Принят к вычету НДС, начисленный со

стоимости выполненных СМР (после уплаты

налога по декларации за декабрь 2005 г.)

68 19 144 000 Счет-фактура, Выписка банка

по расчетному счету

Пример.

ООО «Металлист» 20 августа 2005 г. приобрело у организации (российской) металлорежущее оборудование, не

требующее монтажа, стоимостью 1180 долл. США (в том числе НДС 180 долл.). Расходы на доставку составили

1062 руб. (в том числе НДС — 162 руб.). В тот же день оборудование было введено в эксплуатации.

Допустим, курс Банка России на дату принятия к бухгалтерскому учету приобретенного оборудования составляет

29,45 руб., а на дату оплаты — 29,52 руб.

В соответствии с договором оплата была произведена 25 августа в рублях по официальному курсу ЦБ РФ на дату

платежа 29,52 руб. за 1 долл. США и составила 34 833,60 руб. (1180 долл. x 29,52).

В бухгалтерском учете делаются проводки:

1) Дебет счета 08-04 «Приобретение объектов основных средств»,

Кредит счета 60-01 «Расчеты с поставщиками и подрядчиками» — 29 450 руб. ((1180 – 180) x 29,45) —

отражены фактические затраты по приобретению металлорежущего оборудования;

2) Дебет счета 19-01 «НДС по строительству и приобретению основных средств»;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 5 301 руб. (180 x 29,45) — отражен НДС по

поступившему объекту ОС;

3) Дебет счета 08-04 «Приобретение объектов основных средств»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 900руб. — отражена стоимость расходов на

доставку;

4) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 162 руб. — отражен НДС по расходам на

доставку оборудования;

5) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 1062 руб. — перечислена плата за доставку основного средства;

6) Дебет счета 01 «Основные средства»,

Кредит счета 08-04 «Приобретение объектов основных средств» — 30 350 руб. (29 450 руб. + 900 руб.) —

металлорежущее оборудование введено в эксплуатацию в качестве объекта ОС.

25 августа 2005 г.:

7) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 34 833,60 руб. (1180 долл. x 29,52) — перечислена оплата поставщику;

Поскольку курс валюты на дату оплаты основного средства выше, чем на дату его оприходования, в

бухгалтерском учете возникает суммовая разница.

8) Дебет счета 91-02 «Прочие расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 70 руб. ((29,52 – 29,45) x (1180 – 180)) —

отражена отрицательная суммовая разница со стоимости приобретенного оборудования;

9) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 12,6 руб. ((29,52 – 29,45) x 180) — отражена

отрицательная суммовая разница в части НДС;

10) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 5475,6 руб. ((29,52 x

180) + 162)) — принят к вычету НДС по оплаченному и введенному в эксплуатацию основному средству.

Ликвидация (демонтаж) основных средств

Пример.

Организация заключило договор с подрядчиком на строительство нового здания гаража на месте старого,

которое числится в составе основных средств и полностью самортизировано. Работы по демонтажу включены в

сметную стоимость строительства в сумме 59 000 руб., в том числе НДС 9 000 руб. и выполнены подрядной

организацией. В результате ликвидации сооружения оприходованы строительные материалы на сумму 30 000

руб. (по рыночной стоимости), которые были проданы подрядчику в счет частичного погашения стоимости

выполненных работ по демонтажу объекта.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена стоимость работ по ликвидации ОС

(59 000 – 9 000)

08-3 60 50 000 Смета на строительство, Справка

о стоимости выполненных работ и

затрат

Отражена сумма НДС по выполненным

работам

19 60 9 000 Счет-фактура

Принята к вычету сумма НДС по

выполненным работам

68 19 9 000 Счет-фактура

Оприходованы строительные материалы,

полученные при ликвидации ОС

10-8 91-1 30 000 Акт о списании объекта основных

средств, Приходный ордер

Признана выручка от продажи материалов (30

000 + 30 000 x 18%)

62 91-1 35 400 Накладная на отпуск материалов

на сторону

Начислен НДС с выручки от реализации

материалов (30 000 x 18%)

91-2 68 5 400 Счет-фактура

Списана себестоимость проданных

материалов

91-2 10-8 30 000 Бухгалтерская справка

Отражено постоянное налоговое

обязательство ((30 000 – (30 000 x 24%) x

24%)

99 68 5 472 Бухгалтерская справка-расчет

Отражено частичное погашение

обязательства перед подрядчиком по оплате

выполненных работ зачетом встречного

требования к подрядчику по оплате

стоимости проданных материалов

60 62 35 400 Акт о погашении обязательств

зачетом

Учет основных средств некоммерческими организациями

Пример.

Общественная организация ведет предпринимательскую деятельность.

За счет средств, полученных от этой деятельности, организация приобрела факс стоимостью 10 620 рублей, в

том числе НДС 1 620 руб., который планируется использовать для уставной деятельности (не

предпринимательской).

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Произведена оплата поставщику

приобретаемого принтера

60 51 10 620 Выписка банка по расчетному счету

Оприходован приобретенный принтер (10

620 – 1620)

08 60 9 000 Отгрузочные документы поставщика

Отражена сумма НДС, предъявленная

поставщиком принтера

19 60 1 620 Счет-фактура

Сумма НДС, предъявленная поставщиком

принтера, отнесена на увеличение его

первоначальной стоимости

08 19 1 620 Бухгалтерская справка

Приобретенный принтер принят на учет в

состав основных средств

01 08 10 620 Акт о приеме- передаче объекта

основных средств, Инвентарная

карточка учета объекта основных

средств

Списана стоимость принтера,

переданного в эксплуатацию

20 (26) 01 10 620 Бухгалтерская справка

Отражено использование средств

целевого финансирования на покрытие

текущих расходов

86-2 20 (26) 10 620 Бухгалтерская справка

Выбытие основных средств: продажа

Пример.

Предприятие реализует объект основных средств с остаточной стоимостью 100 000 руб. Для определения

рыночной стоимости воспользовались услугами независимого оценщика, стоимость оказанных услуг

составила 17 700 руб., в том числе НДС — 2 700 руб. В том же месяце объект основных средств был

реализован по оценочной стоимости — 177 000 руб., в том числе НДС 27 000 руб. Доходы и расходы для

целей налогообложения прибыли организация определяет методом начисления.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражены расходы по оплате услуг

фирмы-оценщика (17 700 – 2 700)

97 60 15 000 Акт приемки- сдачи оказанных услуг

Отражена предъявленная фирмой сумма

НДС

19 60 2 700 Счет-фактура

Принята к вычету предъявленная сумма

НДС

68 19 2 700 Счет-фактура

Оплачены услуги фирмы-оценщика 60 51 17 700 Выписка банка по расчетному счету

Отражен операционный доход от

реализации объекта основных средств

62 91-1 177 000 Накладная

Начислен НДС с дохода от реализации

объекта основных средств

91-2 68 27 000 Счет-фактура

Списана остаточная стоимость

реализованного объекта основных

средств

91-2 01 100 000 Акт о приеме- передаче объекта

основных средств

Списаны расходы по оплате услуг фирмы-

оценщика

91-2 97 15 000 Бухгалтерская справка

Получены от покупателя денежные

средства за реализованный объект

основных средств

51 62 177 000 Выписка банка по расчетному счету

Продажа основных средств с оплатой неденежными средствами

Пример.

Две организации заключили договор мены, согласно которому одна организация передает объект основных

средств (остаточная стоимость — 37 031 руб., первоначальная — 95 000 руб., начисленная амортизация — 57

969 руб., оставшийся срок использования 18 месяцев), другая организация передает товары. Цена сделки

установлена в размере 30 680 руб., что соответствует рыночной стоимости.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена выручка от реализации ОС 62 91-1 30 680 Договор мены, Накладная

Начислена сумма амортизации 02 01-2 57 969 Бухгалтерская справка

Отражена первоначальная стоимость

выбываемого объекта ОС

01-2 01-1 95 000 Бухгалтерская справка

Списана остаточная стоимость ОС 91-2 01-2 37 031 Акт о приеме- передаче объекта

основных средств

Начислен НДС с дохода от реализации

ОС

91-2 68 4680 Счет-фактура

Приняты к учету товары, полученные по

договору мены

41 60 26 000 Отгрузочные документы

поставщика, Приходный ордер

Отражена сумма НДС по полученным

товарам

19 60 4680 Счет-фактура

Отражено исполнение взаимных

обязательств

60 62 30 680 Договор мены

Принят к вычету НДС по оприходованным

товарам

68 19 4680 Счет-фактура

Отражен отложенный налоговый актив

((30 680 – 4 680 – 37 031) x 24%)

09 68 2647 Бухгалтерская справка-расчет

Ежемесячно в течение 18 мес.

Уменьшен отложенный налоговый актив

(2 647 / 18)

68 09 147 Бухгалтерская справка-расчет

Передача основных средств безвозмездно

Пример.

Организация передает школе безвозмездно автомобиль и строительные материалы. Первоначальная стоимость

автомобиля 120 000 руб., начисленная амортизация 40 000 руб., стоимость строительных материалов 100 000

руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Безвозмездная передача объекта основных средств

Списывается стоимость выбывающего ОС 01-2 01-1 120 000 Акт о приеме- передаче объекта

основных средств

Списывается амортизация ОС 02 01-2 40 000 Акт о приеме- передаче объекта

основных средств

Списывается остаточная стоимость

выбывающего ОС (120 000 – 40 000)

91-2 01-2 80 000 Бухгалтерская справка-расчет

Начислен НДС со стоимости выбывающего

ОС (80 000 x 18%)

91-2 68-1 14 400 Счет-фактура

Определен финансовый результат от

выбытия ОС

99 91-9 94 400 Бухгалтерская справка-расчет

Отражено постоянное налоговое

обязательство (94 400 x 24%)

99 68-2 22 656 Бухгалтерская справка-расчет

Безвозмездная передача материалов

Списывается стоимость выбывающих ТМЦ 91-2 10 100 000 Накладная на отпуск материалов

на сторону

Начислен НДС со стоимости выбывающих

ТМЦ (100 000 x 18%)

91-2 68-1 18 000 Бухгалтерская справка-расчет

Определен финансовый результат от

выбытия ТМЦ

99 91-9 118 000 Бухгалтерская справка-расчет

Отражено постоянное налоговое

обязательство (118 000 x 24%)

99 68-2 28 320 Бухгалтерская справка-расчет

Счет 02 «Амортизация основных средств»

В соответствие с п. 49 Приказа № 91н стоимость объектов основных средств, находящихся в организации на

праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств,

переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством

начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним производится

начисление износа в конце отчетного года исходя из установленного организацией срока их полезного

использования. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не

изменяются (земельные участки и объекты природопользования).

Если объекты жилищного фонда используются организацией для извлечения дохода, то они должны учитываться

на счете учета доходных вложений. В этом случае амортизация начисляется в общеустановленном порядке (п.51

Приказа № 91н).

Начисление амортизационных отчислений не приостанавливается в течение всего срока полезного

использования объекта основных средств, кроме случаев:

1) перевода по решению руководителя организации объекта основных средств на консервацию на срок более

трех месяцев;

2) восстановления объекта (ремонта, модернизации или реконструкции), продолжительность которого превышает

12 месяцев.

В соответствии с п. 53 Приказа № 91н начисление амортизации объектов основных средств производится одним

из следующих способов:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств

производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств со стоимостью не более 20 000 руб. за единицу, а также приобретенные книги,

брошюры и т. п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере

отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в организации

должен быть организован контроль за их движением.

Пунктом 59 Приказа № 91н установлен порядок определения срока полезного использования объекта основных

средств при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта

основных средств, включая объекты основных средств, ранее использованные у другой организации,

производится исходя из:

1) ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой

производительностью или мощностью;

2) ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных

условий и влияния агрессивной среды, системы проведения ремонта;

3) нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизационных отчислений по объектам основных средств производится независимо от

результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного

периода, к которому оно относится. По объектам основных средств, относящимся к мобилизационному резерву

или мобилизационным мощностям, амортизация начисляется в установленном порядке.

К счету 02 «Амортизация основных средств» могут быть открыты субсчета:

02-01 «Зданий (кроме жилых)»;

02-02 «Сооружений»;

02-03 «Здания (используемые для жилья)»;

02-04 «Машин и оборудования»;

02-05 «Вычислительной техники»;

02-06 «Транспортные средства»;

02-07 «Инструментов, приспособлений, инвентаря»;

02-08 «Рабочего скота»;

02-10 «Многолетних насаждений, достигших эксплуатационного возраста»;

02-12 «Книг, брошюр и т.п. изданий»;

02-13 «Эксплуатируемых объектов, не прошедших государственную регистрацию»;

02-14 «Доходных вложений в материальные ценности»;

02-15 «Прочих»;

При переносе первоначальной стоимости объекта основных средств с одного субсчета третьего порядка на

другой, сумма начисленной по нему амортизации также переносится с одного субсчета третьего порядка,

открываемого к счету 02 «Амортизация основных средств», на другой, например:

100 — в эксплуатации;

200 — в запасе;

300 — на консервации;

400 — на восстановлении;

500 — переданных в аренду;

600 — переданных в залог;

700 — переданных в безвозмездное пользование;

800 — прочих.

По объектам, переданным на консервацию на срок менее трех месяцев (субсчет 300 — на консервации), и по

объектам, переданным на восстановление на срок менее 12 месяцев (субсчет 400 — на восстановлении),

амортизация начисляется в установленном порядке.

При проведении переоценки основных средств увеличение суммы накопленной амортизации основных средств в

результате дооценки объектов отражается по кредиту счета 02 «Амортизация основных средств» и дебету счетов

83 «Добавочный капитал», субсчет 01 «Прирост стоимости основных средств по переоценке», на полную сумму

дооценки амортизации, если в предыдущий период не производилась уценка основных средств, или на сумму

превышения дооценки над суммой произведенной в предыдущие годы уценки амортизации, или 84

«Нераспределенная прибыль (непокрытый убыток)» — в пределах проведенной в предыдущие годы уценки

суммы амортизации. Уменьшение суммы накопленной амортизации производится по дебету счета 02

«Амортизация основных средств» и кредиту счетов 83 «Добавочный капитал», субсчет 02 «Уценка внеоборотных

активов в сумме произведенной ранее дооценки», если в предыдущие годы проводилась дооценка в пределах

произведенного ранее увеличения суммы амортизации, или 84 «Нераспределенная прибыль (непокрытый

убыток)» — на всю сумму уценки амортизации, если дооценка ранее не производилась, или на сумму разницы

между проводимой уценкой амортизации и суммой произведенной ранее дооценки.

Субсчет 02-12 «Амортизация книг, брошюр и т.п. изданий» может использоваться в том случае, если в

организации принято решение не списывать книги, брошюры и т.п. издания на затраты на производство (расходы

на продажу) по мере отпуска их в эксплуатацию, а начислять амортизацию в установленном порядке.

На субсчете 02-13 «Амортизация эксплуатируемых объектов, не прошедших государственную регистрацию»

отражается начисление амортизационных отчислений по объектам капитального строительства, учитываемым на

счете 08 «Вложения во внеоборотные активы», находящимся во временной эксплуатации до ввода их в

постоянную эксплуатацию, а также по эксплуатируемым основным средствам, права на которые еще не прошли

государственную регистрацию в соответствии с законодательством РФ.

Проводки по дебету счета 02 «Амортизация основных средств»

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 01 «Основные средства» — При выбытии (продаже, списании, частичной ликвидации, передаче

безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02

«Амортизация основных средств» в кредит субсчетов счета 01 «Основные средства». Аналогичная запись