Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 23 «Вспомогательные производства» — отражается соответствующая доля затрат

вспомогательных производств в расходах общепроизводственного характера, — в корреспонденции со счетом 25

«Общепроизводственные расходы»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 23 «Вспомогательные производства» — отражается соответствующая доля затрат

вспомогательных производств в расходах общехозяйственного характера, — в корреспонденции со счетом 26

«Общехозяйственные расходы»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 23 «Вспомогательные производства» — отражается списание окончательно забракованной

продукции и фактически произведенные затраты вспомогательных производств по исправлению брака, —

корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 23 «Вспомогательные производства» — отражается включение доли затрат вспомогательных

производств в расходы обслуживающих производств и хозяйств (себестоимость продукции обслуживающих

производств и хозяйств), — в корреспонденции со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 40 «Выпуск продукции (работ, услуг)»,

Кредит счета 23 «Вспомогательные производства» — списывается выпущенная вспомогательными

производствами готовая продукция, сданные работы и оказанные услуги по фактической себестоимости, — в

корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 23 «Вспомогательные производства» — отражается выпуск вспомогательными производствами

готовой продукции, предназначенной для продажи на сторону, — в корреспонденции со счетом 43 «Готовая

продукция»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 23 «Вспомогательные производства» — отражается включение доли затрат вспомогательных

производств в расходы на продажу, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 23 «Вспомогательные производства» — отражается отгрузка продукции вспомогательными

производствами при особых условиях поставки, когда выручка от продажи не может быть определенное время

признана, — в корреспонденции со счетом 45 «Товары отгруженные»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 23 «Вспомогательные производства» — отражается задолженность работников

вспомогательных производств, по вине которых произошли целодневные простои, — в корреспонденции со

счетом 73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 23 «Вспомогательные производства» — отражаются претензии, признанные плательщиками или

присужденные судом за брак и простои во вспомогательных производствах по их вине (поставщиков или

подрядчиков);

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 23 «Вспомогательные производства» — отражаются фактические затраты подразделения

вспомогательного производства другому структурному подразделению организации, — в корреспонденции со

счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 23 «Вспомогательные производства» — отражается передача по договору простого

товарищества незавершенного производства вспомогательному производству, — в корреспонденции со счетом

80 «Вклады товарищей»;

Дебет счета 90 «Продажи»,

Кредит счета 23 «Вспомогательные производства» — отражается списание фактической себестоимости

завершенной производством продукции, выполненных работ и оказанных услуг вспомогательного производства

при выполнении работ и услуг для сторонних организаций (в случае когда такие работы являются обычным видом

деятельности), — в корреспонденции со счетом 90 «Продажи»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 23 «Вспомогательные производства» — отражается списание стоимости оказанных услуг

вспомогательным производством в случае ликвидации объектов основных средств, — в корреспонденции со

счетом 91 «Прочие доходы и расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 23 «Вспомогательные производства» — отражается списание недостачи или порчи

незавершенного производства, выявленной при инвентаризации во вспомогательном подразделении, — в

корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 96 «Резервы предстоящих расходов»,

Кредит счета 23 «Вспомогательные производства» — отражается списание стоимости выполненных работ по

капитальному ремонту в пределах образованного резерва на ремонт основных средств объектов

вспомогательных производств, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 23 «Вспомогательные производства» — отражается списание расходов будущих периодов в

состав текущих расходов, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 23 «Вспомогательные производства» — отражается сумма расходов, понесенных в связи с

ликвидацией последствий чрезвычайных ситуаций, — в корреспонденции со счетом 99 «Прибыли и убытки».

Пример.

Организация приобрела для компьютера новый жесткий диск взамен вышедшего из строя. Стоимость

диска 2 950 руб., в том числе налог на добавленную стоимость 450 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

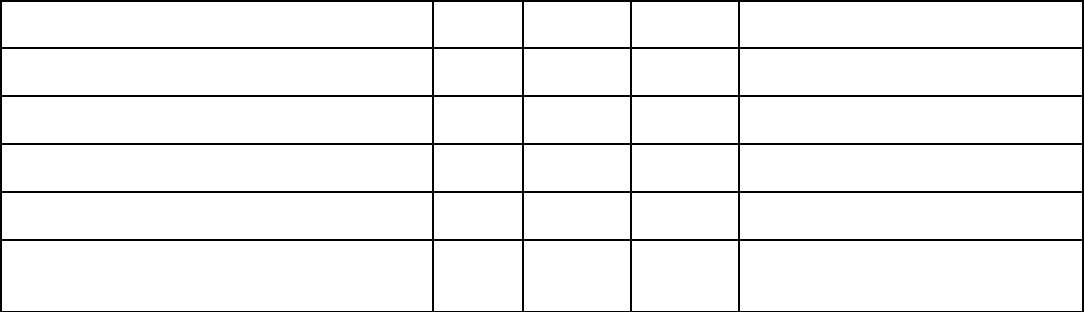

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражено приобретение жесткого диска у

поставщика (2 950 – 450)

10-5 60 2 500 Отгрузочные документы

поставщика

Отражена сумма НДС, предъявленная

поставщиком жесткого диска

19-3 60 450 Счет-фактура

Отражено перечисление денежных средств

поставщику за диск

60 51 2 950 Выписка банка по расчетному

счету

Принята к вычету сумма НДС, уплаченная

поставщику

68 19-3 450 Счет-фактура, Выписка банка по

расчетному счету

Списана стоимость жесткого диска,

установленного на компьютер

20 (23,

25, 26,

44)

10-5 2 500 Требование- накладная

Счет 25 «Общепроизводственные расходы»

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по

обслуживанию основных и вспомогательных производств организации. В частности, на этом счете отражаются

следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и

затраты на ремонт основных средств и иного имущества, используемого в производстве; затраты по охране труда

работников и обеспечению техники безопасности; расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда

работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Счет 25 «Общепроизводственные расходы» применяется в организациях или подразделениях, осуществляющих

несколько видов деятельности, где возникает необходимость в распределении общепроизводственных расходов

на те счета учета затрат, на которых формируется себестоимость продукции (работ, услуг).

Учет затрат на счете 25 «Общепроизводственные расходы» ведется по статьям расходов, объектам затрат или

отдельным подразделениям организации.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов

учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25

«Общепроизводственные расходы», являются косвенными и поэтому ежемесячно распределяются между

счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства

и хозяйства». Порядок распределения общепроизводственных расходов может определяться отраслевыми

инструкциями, методическими рекомендациями по планированию, учету и исчислению себестоимости продукции.

Базой для распределения этих расходов могут быть: заработная плата производственных рабочих,

материальные затраты, прямые затраты и др. Для распределения общепроизводственных расходов

составляются специальные расчеты (ведомости).

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным цехам и участкам

организации и статьям расходов.

Проводки по дебету счета 25 «Общепроизводственные расходы»

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации основных

средств общепроизводственного назначения — в корреспонденции со счетом 02 «Амортизация основных

средств»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 04 «Нематериальные активы» — отражаются суммы амортизации нематериальных активов — в

корреспонденции со счетом 04 «Нематериальные активы»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 05 «Амортизация нематериальных активов» — отражаются суммы амортизации

нематериальных активов — в корреспонденции со счетом 05 «Амортизация нематериальных активов» (в

зависимости от применяемого способа начисления амортизации по нематериальным активам);

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 10 «Материалы» — отражаются суммы материальных затрат — в корреспонденции со счетом 10

«Материалы» (на себестоимость материальных ценностей);

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 16 «Отклонения в стоимости материальных ценностей» — отражаются суммы материальных

затрат — в корреспонденции со счетом 16 «Отклонение в стоимости материальных ценностей» (на сумму

отклонений в стоимости материалов при превышении их фактической себестоимости над учетной ценой);

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражаются суммы

налога на добавленную стоимость по приобретенным ценностям, использованным при производстве продукции

(выполнении работ, оказании услуг), реализация которых освобождена от обложения НДС, — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных в дальнейшую переработку, — в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 23 «Вспомогательные производства» — отражаются суммы списанной продукции, работ, услуг

вспомогательных производств, использованных на общепроизводственные нужды, — в корреспонденции со

счетом 23 «Вспомогательные производства»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы списанной продукции,

работ, услуг обслуживающих производств, использованных на общепроизводственные нужды, — в

корреспонденции со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 43 «Готовая продукция» — отражаются суммы части готовой продукции, направленной на

использование в самой организации, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы принятых от сторонних

организаций выполненных работ, потребленных услуг в общепроизводственных целях — в корреспонденции со

счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 69 «расчеты по социальному страхованию и обеспечению» — отражаются суммы

начисленного единого социального налога и прочих отчислений с суммы заработной платы

общепроизводственного персонала — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и

обеспечению»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисленной оплаты труда и

других выплат общепроизводственному персоналу, предусмотренных трудовыми контрактами и коллективными

договорами с работниками, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда», субсчет

«Начисленная заработная плата»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы командировочных расходов и

других расходов, произведенных через подотчетных лиц, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 76 «расчеты с разными дебиторами и кредиторами» — отражаются суммы принятых от

сторонних организаций выполненных работ, потребленных услуг в общепроизводственных целях — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы принятых от других структурных

подразделений организации выполненных работ, потребленных услуг в общепроизводственных целях — в

корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражаются суммы недостач и порчи ценностей

в пределах норм естественной убыли — в корреспонденции со счетом 94 «Недостачи и потери от порчи

ценностей»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, — в корреспонденции со

счетом 96 «Резервы предстоящих расходов»;

Дебет счета 25 «Общепроизводственные расходы»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов, ранее признанных

организацией расходами будущих периодов, приходящихся на отчетный период, — в корреспонденции со счетом

97 «Расходы будущих периодов».

Проводки по кредиту счета 25 «Общепроизводственные расходы»

Дебет счета 10 «Материалы»,

Кредит счета 25 «Общепроизводственные расходы» — отражается возврат материально-производственных

запасов в оценке их отпуска, которые были ранее списаны на нужды общепроизводственного назначения, — в

корреспонденции со счетом 10 «Материалы»;

Дебет счета 20 «Основное производство»,

Кредит счета 25 «Общепроизводственные расходы» — отражается включение общепроизводственных затрат

в расходы по основной деятельности, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 25 «Общепроизводственные расходы» — отражаются суммы списания части

общепроизводственных расходов на себестоимость вспомогательного производства — в корреспонденции со

счетом 23 «Вспомогательные производства»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 25 «Общепроизводственные расходы» — отражаются суммы начисления соответствующей доли

общепроизводственных расходов на затраты по исправлению брака, — в корреспонденции со счетом 28 «Брак в

производстве»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 25 «Общепроизводственные расходы» — отражаются суммы списания части

общепроизводственных расходов на себестоимость обслуживающих производств — в корреспонденции со

счетом 29 «Обслуживающие производства и хозяйства».

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 25 «Общепроизводственные расходы» — списывается часть общепроизводственных расходов в

виде претензий, признанных плательщиками или присужденных судебными органами, — в корреспонденции со

счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 25 «Общепроизводственные расходы» — отражается передача фактических затрат одного

подразделения другому структурному подразделению организации, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 25 «Общепроизводственные расходы» — отражается списание расходов будущих периодов в

состав текущих расходов, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 25 «Общепроизводственные расходы» — отражается сумма расходов, понесенных в связи с

ликвидацией последствий чрезвычайных ситуаций, — в корреспонденции со счетом 99 «Прибыли и убытки».

Пример.

Ремонтному цеху отпустили на производственные цели запасные части в количестве 100 шт. общей стоимостью 7

000 руб. В конце месяца была проведена инвентаризация и выявлены неиспользованные остатки запасных

частей в количестве 9 шт.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

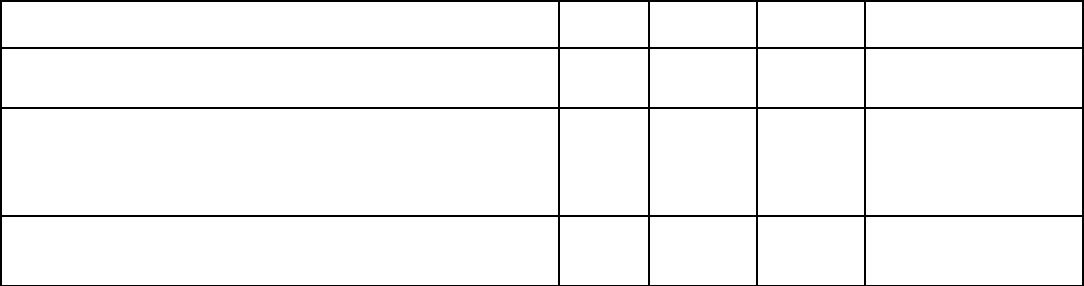

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отпуск запасных частей в производство 25 10 7 000 накладная

Оприходование неиспользованных запасных

частей, выявленных в результате

инвентаризации: (7 000 / 100 x 9)

10 25 630 Акт инвентаризации

Счет 26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд

управления, не связанных непосредственно с производственным процессом. В частности, на этом счете

отражаются следующие расходы: административно — управленческие расходы; содержание общехозяйственного

персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и

общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; затраты на

подготовку кадров организации; расходы на охрану; расходы по оплате информационных, аудиторских,

консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Такие расходы связаны с продажами продукции (работ, услуг) косвенно, поэтому они квалифицируются как

косвенные затраты. В зависимости от порядка, установленного учетной политикой организации, они могут

списываться на счета, где формируется себестоимость продукции (работ, услуг), или непосредственно на счет

продаж, что отражается соответственно записями по кредиту счета 26 «Общехозяйственные расходы» и дебету

счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и

хозяйства».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры,

дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26

«Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные

организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90

«Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих

смет, месту возникновения затрат и др.

Проводки по дебету счета 26 «Общехозяйственные расходы»

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации основных

средств общехозяйственного назначения — в корреспонденции со счетом 02 «Амортизация основных средств»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 04 «Нематериальные активы» — отражаются суммы амортизации нематериальных активов — в

корреспонденции со счетом 04 «Нематериальные активы»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 05 «Амортизация основных активов» — отражаются суммы амортизации нематериальных

активов — в корреспонденции со счетом 05 «Амортизация нематериальных активов» (в зависимости от

применяемого способа начисления амортизации по нематериальным активам);

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 10 «Материалы» — отражаются суммы материальных затрат — в корреспонденции со счетом 10

«Материалы» (на себестоимость материальных ценностей);

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 16 «Отклонения в стоимости материальных ценностей» — отражаются суммы материальных

затрат — в корреспонденции со счетом 16 «Отклонение в стоимости материальных ценностей» (на сумму

отклонений в стоимости материалов при превышении их фактической себестоимости над учетной ценой);

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражаются суммы

налога на добавленную стоимость по приобретенным ценностям, использованным при производстве продукции

(выполнении работ, оказании услуг), реализация которых освобождена от обложения НДС, — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражаются суммы стоимости

полуфабрикатов, переданных в дальнейшую переработку, — в корреспонденции со счетом 21 «Полуфабрикаты

собственного производства»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 23 «Вспомогательные производства» — отражаются суммы списанной продукции, работ, услуг

вспомогательных производств, использованных на общехозяйственные нужды, — в корреспонденции со счетом

23 «Вспомогательные производства»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражаются суммы списанной продукции,

работ, услуг обслуживающих производств, использованных на общехозяйственные нужды, — в корреспонденции

со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 43 «Готовая продукция» — отражаются суммы части готовой продукции, направленной на

использование в самой организации, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы принятых от сторонних

организаций выполненных работ, потребленных услуг в общехозяйственных целях — в корреспонденции со

счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы начисленных налогов и сборов,

источником которых в соответствии с законодательством является себестоимость продукции (работ, услуг), — в

корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются суммы

начисленного единого социального налога и прочих отчислений с суммы заработной платы общехозяйственного

персонала — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисленной оплаты труда и

других выплат общехозяйственному персоналу, предусмотренных трудовыми контрактами и коллективными

договорами с работниками, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда», субсчет

«Начисленная заработная плата»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы командировочных расходов и

других расходов, произведенных через подотчетных лиц, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются суммы принятых от

сторонних организаций выполненных работ, потребленных услуг в общехозяйственных целях — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы принятых от других структурных

подразделений организации выполненных работ, потребленных услуг общехозяйственного назначения, — в

корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражаются суммы недостач и порчи ценностей

в пределах норм естественной убыли — в корреспонденции со счетом 94 «Недостачи и потери от порчи

ценностей»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 96 «Резервы предстоящих расходов» — отражаются суммы образованных резервов на

осуществление расходов в порядке, предусмотренном учетной политикой организации, — в корреспонденции со

счетом 96 «Резервы предстоящих расходов»;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 97 «Расходы будущих периодов» — отражаются суммы списанных расходов, ранее признанных

организацией расходами будущих периодов, приходящихся на отчетный период, — в корреспонденции со счетом

97 «Расходы будущих периодов».

Проводки по кредиту счета 26 «Общехозяйственные расходы»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы общехозяйственных расходов в

затраты по строительству объекта, производимого хозяйственным способом, — в корреспонденции со счетом 08

«Вложение во внеоборотные активы»;

Дебет счета 10 «Материалы»,

Кредит счета 26 «Общехозяйственные расходы» — отражается возврат неиспользованных материалов на

общехозяйственные нужды, — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 20 «Основное производство»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы списания части

общепроизводственных расходов на себестоимость основного производства — в корреспонденции со счетом 20

«Основное производство»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы списания части

общепроизводственных расходов на себестоимость вспомогательного производства — в корреспонденции со

счетом 23 «Вспомогательные производства»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы начисления соответствующей доли

общехозяйственных расходов на затраты по исправлению брака, — в корреспонденции со счетом 28 «Брак в

производстве»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы списания части

общепроизводственных расходов на себестоимость обслуживающих производств — в корреспонденции со

счетом 29 «Обслуживающие производства и хозяйства».

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 26 «Общехозяйственные расходы» — списывается часть общехозяйственных расходов в виде

претензий, признанных плательщиками или присужденных судебными органами, — в корреспонденции со счетом

76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 26 «Общехозяйственные расходы» — отражается передача общехозяйственных расходов в

вышестоящее подразделение в случае невозможности распределения по видам деятельности на местах, — в

корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 86 «Целевое финансирование»,

Кредит счета 26 «Общехозяйственные расходы» — отражаются суммы произведенных расходов на свое

содержание за счет полученных средств целевого финансирования некоммерческой организацией, — в

корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 90 «Продажи»,

Кредит счета 26 «Общехозяйственные расходы» — отражается списание сумм управленческих затрат в

отчетном периоде в полном размере как расходы, связанные с обычными видами деятельности и признанными

согласно установленному порядку, — в корреспонденции со счетом 90 «Продажи»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 26 «Общехозяйственные расходы» — отражается списание расходов будущих периодов в

состав текущих расходов, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 26 «Общехозяйственные расходы» — отражается сумма расходов, понесенных в связи с

ликвидацией последствий чрезвычайных ситуаций, — в корреспонденции со счетом 99 «Прибыли и убытки».

Пример.

Организация установила в кассе охранную сигнализацию, выведенную на пульт вневедомственной охраны. В

соответствии с договором подрядчик произвел монтаж проводки с датчиками и выводом на пульт охранной

организации, стоимость подрядных работ составила 23 600 руб., в том числе НДС — 3 600 руб. Оплата услуг по

ежемесячному обслуживанию согласно договора составит 1 180 руб., в том числе НДС 180 руб.. Договор с

вневедомственной охраной заключен на 1 год (12 мес.).

В соответствии с принятой учетной политикой предприятия затраты на установку сигнализации должны

относиться на расходы будущих периодов с равномерным их списанием на расходы организации в течение срока

действия договора с охранной службой.

В соответствии с Письмом ЦБ РФ № 18 от 04.10.1993 г. об утверждении «Порядка ведения кассовых операций в

Российской Федерации» кассы всех предприятий, организаций, учреждений независимо от разрешенного остатка

хранения денежных средств и размещения материальных ценностей в них относятся к объектам и помещениям

группы «А», оборудуемых по высшей категории укрепленности. В том же нормативном документе

устанавливается порядок и способы оснащения средствами механической защиты и охранной сигнализацией

объектов различных форм собственности с целью противодействия преступным посягательствам на них.

Бухгалтер организации должен отразить вышеуказанные операции следующими бухгалтерскими проводками:

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — 20 000 руб. — выполнены и сданы работы по установке охранной сигнализации;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60«Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» — 3 600 руб. — отражена сумма НДС по выполненным работам;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 3 600 руб. — принят к

вычету НДС;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами»,

Кредит счета 51 «Расчетные счета» — 23 600 руб. — произведена оплата подрядной организации за

выполненные работы;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 97 «Расходы будущих периодов» — 1 666,67 руб.(20 000 руб. / 12 мес.) — ежемесячное списание

расходов будущих периодов на общехозяйственные расходы организации;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1 000 руб. — отнесена на общехозяйственные

расходы ежемесячная плата за услуги охранной сигнализации;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 180 руб. — выделен НДС с услуг охранной

сигнализации;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 1 180 руб. — перечислена оплата за услуги организации охранной

сигнализации;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 180 руб. — принята к

вычету сумма НДС со стоимости потребленных услуг охранной сигнализации.

Пример.

Организация осуществляет два вида деятельности: производство сельскохозяйственной продукции (облагаемой

налогом на прибыль по ставке 0 %) и переработку сельскохозяйственной продукции (облагаемую налогом на

прибыль по ставке 24 %). В июне 2006 г. выручка от реализации сельскохозяйственной продукции составила 550

000 руб., в том числе НДС 50 000 руб., выручка от переработки сельскохозяйственной продукции — 354 000 руб.,

в том числе НДС 54 000 руб. Заработная плата работников администрации за отчетный месяц составила 50 000

руб.

В данном примере, доля выручки от реализации сельскохозяйственной продукции в общем объеме выручки

составила 62,5 % (550 000 руб. – 50 000 руб.) / ((550 000 руб. – 50 000 руб.) + (354 000 руб. – 54 000 руб.)) x 100 %,

а доля выручки от переработки продукции, соответственно составила 37,5 %. В данных пропорциях

распределятся суммы заработной платы и суммы начисленных взносов единого социального налога.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

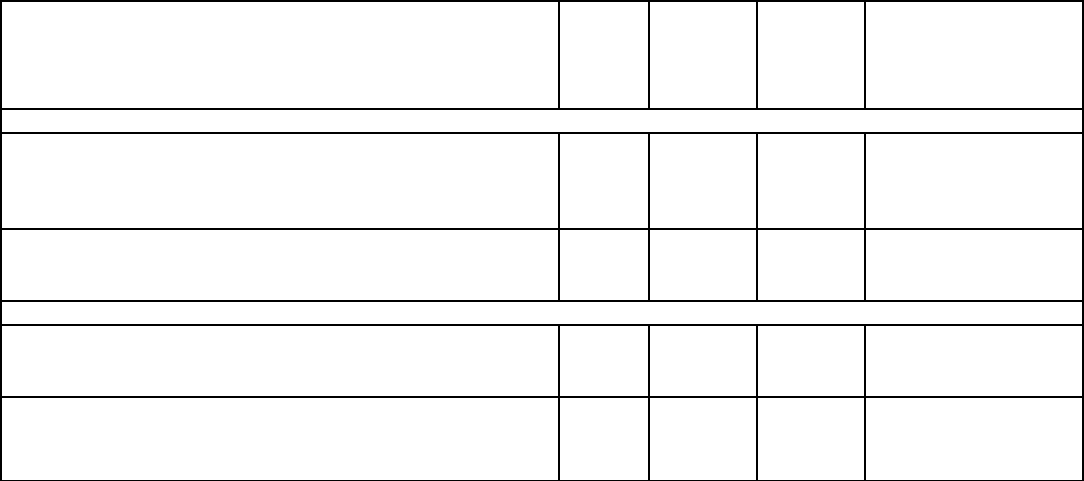

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный

документ

Начислена заработная плата работникам

административно-управленческого аппарата

26-0 70 50 000 Расчетно-платежная

ведомость

Начислены страховые взносы на обязательное

социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний (50 000

x 2,1 %)

26-0 69-1-2 1 050 Бухгалтерская

справка-расчет

Начислен ЕСН (50 000 x 20 %) 26-0 69-1-169-

2-169-3-

169-3-2

10 000 Бухгалтерская

справка-расчет

Сумма ЕСН в части, подлежащей уплате в федеральный

бюджет, уменьшена на сумму страховых взносов на

обязательное пенсионное страхование (50 000 x 10,3 %)

69-2-1 69-2-269-

2-3

5 150 Бухгалтерская

справка-расчет

Распределение общехозяйственных расходов по видам деятельности

Отражены общехозяйственные расходы, относящиеся к

деятельности, связанной с реализацией

сельскохозяйственной продукции

(50 000 + 1050 + 10 000) x 62,5 %

26-1 26-0 38 156 Бухгалтерская

справка-расчет

Отражены общехозяйственные расходы, относящиеся к

деятельности, связанной с оказанием услуг: (50 000 +

1050 + 10 000) x 37,5 %

26-2 26-0 22 894 Бухгалтерская

справка-расчет

Бухгалтерские записи на дату выплаты заработной платы

Удержан НДФЛ с заработной платы работников

административно- управленческого аппарата (50 000 x 13

%)

70 68 6 500 Налоговая карточка

Выплачена заработная плата работникам

административно-управленческого аппарата (за вычетом

удержанного НДФЛ) (50 000 – 6500)

70 50 43 500 Расчетно-платежная

ведомость

Счет 28 «Брак в производстве»

На счете 28 «Брак в производстве» отражается информация о потерях от брака в производстве. Браком в

производстве считаются законченные и незаконченные изделия и работы, которые по своему качеству не

соответствуют техническим характеристикам, установленным государственными стандартами или

самостоятельно разработанным на предприятии стандартам с учетом запросов рынка. Такие изделия и работы

не могут быть использованы по своему прямому назначению, либо могут быть использованы лишь после

дополнительных затрат на их исправление.

Аналитический учет по счету 28 «Брак в производстве» организуется в разрезе цехов (участков), видов продукции

(работ), статей расходов и элементов затрат, причин и виновников брака.

Проводки по дебету счета 28 «Брак в производстве»

Дебет счета 28 «Брак в производстве»,

Кредит счета 10 «Материалы» — отражаются материальные затраты на исправление брака — в

корреспонденции со счетом 10 «Материалы»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 16 «Отклонение в стоимости материальных ценностей» — отражается доля отклонений в

стоимости материалов, использованных для исправления брака, — в корреспонденции со счетом 16 «Отклонение

в стоимости материальных ценностей»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 — отражается списание потерь от неисправимого брака на

себестоимость продукции, работ, услуг основного и вспомогательного производств, — в корреспонденции со

счетами учета затрат;

Дебет счета 28 «Брак в производстве»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается стоимость полуфабрикатов

собственного производства по фактической производственной себестоимости — в корреспонденции со счетом 21

«Полуфабрикаты собственного производства»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 43 «Готовая продукция» — отражается стоимость забракованной продукции прошлого года,

обнаруженной на складе готовой продукции, — в корреспонденции со счетом 43 «Готовая продукция»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы стоимость работ, услуг,

выполненных сторонними организациями по исправлению брака, транспортные расходы, связанные с поставкой

материалов, инструментов, работников для выполнения работ по исправлению брака по месту нахождения

покупателя собственным или сторонним транспортом, а также с транспортировкой бракованной продукции от

покупателя на склад производителя (поставщика) собственным или сторонним транспортом, а также прочие

расходы — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражается единый социальный

налог, прочие отчисления с суммы заработной платы работников, начисленной за работы по исправлению брака,

— в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражается сумма заработной платы,

начисленной работникам за работы по исправлению брака, — в корреспонденции со счетом 70 «Расчеты с

персоналом по оплате труда», субсчет 01 «Начисленная заработная плата»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы командировочных расходов,

связанных с представительством при забраковке продукции потребителями, выполнением работ по месту

нахождения покупателя, транспортировкой забракованной продукции к поставщику, и прочие подобные расходы

— в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается стоимость работ, услуг,

выполненных сторонними организациями по исправлению брака, транспортные расходы, связанные с поставкой

материалов, инструментов, работников для выполнения работ по исправлению брака по месту нахождения

покупателя собственным или сторонним транспортом, а также с транспортировкой бракованной продукции от

покупателя на склад производителя (поставщика) собственным или сторонним транспортом, а также прочие

расходы — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Проводки по кредиту счета 28 «Брак в производстве»

Дебет счета 10 Материалы»,

Кредит счета 28 «Брак в производстве» — отражается оприходование отходов от неисправимого брака (по

цене возможного использования), — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 20 «Основное производство», 23 «Вспомогательные производства», 29 ,

Кредит счета 28 «Брак в производстве» — отражается списание потерь от неисправимого брака на

себестоимость продукции, работ, услуг основного и вспомогательного производств, — в корреспонденции со

счетами учета затрат на производство;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 28 «Брак в производстве» — отражается списание потерь от брака за счет виновных лиц —

работников организации, — в корреспонденции со счетом «73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 28 «Брак в производстве» — отражается предъявление претензий поставщику за поставку

недоброкачественных материалов, сырья, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 28 «Брак в производстве» — отражаются потери от брака, выявленного в процессе обработки,

сборки, монтажа или при эксплуатации изделий, переданных покупателям в прошлые годы — в корреспонденции

с субсчетом 91-02 «Прочие расходы», как финансовые результаты прошлых лет;

Дебет счета 96 «Резервы предстоящих расходов»,

Кредит счета 28 «Брак в производстве» — отражается списание бракованной продукции на снижение ранее

созданного резерва предстоящих расходов за счет себестоимости произведенных работ; в корреспонденции с

дебетом счета 96 «Резервы предстоящих расходов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 28 «Брак в производстве» — отражается списание забракованной продукции вследствие

чрезвычайных обстоятельств хозяйственной деятельности, — в корреспонденции с дебетом счета 99 «Прибыли и

убытки»;

Пример.

На предприятии произошел случай изготовления продукции признанной производственным браком. Стоимость

окончательного брака установлена в сумме 12 500 руб. Потери допущены по нескольким причинам:

1) по вине работника — 3500 руб.;

2) по вине поставщика материалов — 5000 руб.;

3) в результате сбоя оборудования.

В бухгалтерском учете расчеты по взысканию ущерба отразятся следующим образом:

Дебет счета 28 «Брак в производстве»,

Кредит счета 20 «Основное производство» — списывается себестоимость бракованной продукции — 12 500

руб.;

Дебет счета 10 Материалы»,

Кредит счета 28 «Брак в производстве» — приходуются возвратные отходы, лом и материалы, полученные при

устранении брака — 5000 руб.;

Дебет счета 73 «расчеты с персоналом по прочим операциям»,

Кредит счета 28 «Брак в производстве» — отражается сумма, подлежащая удержанию с работника, в

возмещение ущерба — 3500 руб.;

Дебет счета 20 «Основное производство»,

Кредит счета 28 «Брак в производстве» — учтены в себестоимости невозмещаемые потери от брака — 4000

руб.(12 500 руб. – 3500 руб. – 5000 руб.);

Дебет счета 70 «Расчеты с персоналом по оплате труда», 50, 51 ,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — возмещение ущерба виновным лицом.

Пример.

Из-за сбоя в работе производственного оборудования произошел брак продукции. Но его можно исправить. При

исправлении предприятие понесло дополнительные расходы на материалы (3000 руб.), на заработную плату

рабочим, устраняющим брак, с отчислениями с фонда оплаты труда (2680 руб.), часть общепроизводственных

расходов на содержание и эксплуатации оборудования (1850 руб.).

В бухгалтерском учете операции отразятся следующим образом:

Дебет счета 28 «Брак в производстве»,

Кредит счета 10 «Материалы» — 3000 руб. — дополнительные расходы материалов на исправление брака;

Дебет счета 28 «Брак в производстве»,

Кредит счета 70 «Расчеты с персоналом по оплате труда», 69 — 2680 руб. — дополнительная заработная

плата рабочим, исправлявшим брак, и отчисления с нее;

Дебет счета 28 «Брак в производстве»,

Кредит счета 25 «Общепроизводственные расходы» — 1850 руб. — часть общепроизводственных расходов;

Дебет счета 20 «Основное производство»,

Кредит счета 28 «Брак в производстве» — 7530 руб. (3000 руб. + 2680 руб. + 1850 руб.) — отнесены на

себестоимость потери от брака.

Счет 29 «Обслуживающие производства и хозяйства»

На счете 29 «Обслуживающие производства и хозяйства» отражается информация о затратах, связанных с

выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами

организации.

К обслуживающим производствам и хозяйствам могут быть отнесены жилищное хозяйство (эксплуатация жилых

домов, общежитий, прачечных, бань и др.), коммунальное хозяйство (водоснабжение и водоотведение, тепло- и

газоснабжение и др.), столовые и буфеты, детские дошкольные учреждения (сады, ясли), дома отдыха,

санатории и другие учреждения оздоровительного и культурно-просветительного назначения и др.

Расходы обслуживающих производств и хозяйств классифицируются в соответствии с Номенклатурой расходов,

в которой предусмотрены статьи для планирования и учета расходов наиболее типичных для железных дорог

обслуживающих производств и хозяйств. При отсутствии специальных статей основные расходы планируют и

учитывают по статьям, составляемым в установленном порядке смет расходов и плановых калькуляций

себестоимости изделий, работ и услуг.

К счету 29 «Обслуживающие производства и хозяйства» могут открываться следующие субсчета:

29-01 «Жилищное хозяйство»;

29-02 «Коммунальное хозяйство»;

29-03 «Культурно-просветительные, оздоровительные, детские дошкольные учреждения и лагеря отдыха»;

29-04 «Предприятия общественного питания»;

29-05 «Прочие».

На субсчете 29-01 «Жилищное хозяйство» могут отражаться расходы на содержание жилищного фонда и

дворовой территории, общежитий.

На субсчете 29-02 «Коммунальное хозяйство» могут отражаться расходы, связанные с:

1) обслуживанием системы центрального отопления внутри зданий, затраты на содержание котельной;

2) обслуживанием системы водоснабжения и канализации;

3) обслуживанием электрических сетей и устройств;

4) обслуживанием системы газоснабжения;

5) обслуживанием системы горячего водоснабжения;

6) обслуживанием и содержанием телевизионной антенны;

7) обслуживанием прочих коммунальных хозяйств.

На субсчете 29-03 «Культурно-просветительные, оздоровительные, детские дошкольные учреждения и лагеря

отдыха» могут отражаться расходы, связанные с содержанием:

домов культуры, детских садов, лагерей отдыха, домов отдыха, санаториев, профилакториев и

реабилитационных центров, музеев, прочих аналогичных объектов.

На субсчете 29-04 «Предприятия общественного питания» могут отражаться издержки предприятий

общественного питания.

Проводки по дебету счета 29 «Обслуживающие производства и хозяйства»

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 02 «Амортизация основных средств» — отражаются суммы начисленной амортизации основных

средств, используемых при обслуживании жилых домов, — в корреспонденции со счетом 02 «Амортизация

основных средств» (амортизация самих объектов жилищного фонда учитывается на забалансовом счете 010

«Износ основных средств»); начисленной амортизации основных средств, используемых в коммунальном

хозяйстве, прочих обслуживающих производств и хозяйств — в корреспонденции со счетом 02 «Амортизация

основных средств»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 04 «Нематериальные активы» — отражаются суммы амортизации нематериальных активов,

используемых при обслуживании жилых домов, прочих обслуживающих производств и хозяйств — в

корреспонденции со счетом 04 «Нематериальные активы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,