Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

«Прибыли и убытки», субсчет 03 «Потери, расходы и доходы в связи с чрезвычайными

обстоятельствами хозяйственной деятельности».

Приобретение товаров с оплатой неденежными средствами (по договору мены)

Пример.

Торговая организация ООО «Светлана» по договору мены обменивает принадлежащий ей товар на товар

торговой организации ООО «Ромашка». Обмениваемые партии товаров признаны равноценными, обмен

происходит одновременно в один день, учет товара в организациях ведется по фактической себестоимости.

Фактическая себестоимость товара организации «Светлана» составляет 236 000 руб., рыночная цена реализации

данного товара — 354 000 руб., в том числе НДС 54 000 руб. НДС по выставленной счет-фактуре ООО

«Ромашка» составляет 49 500 руб.

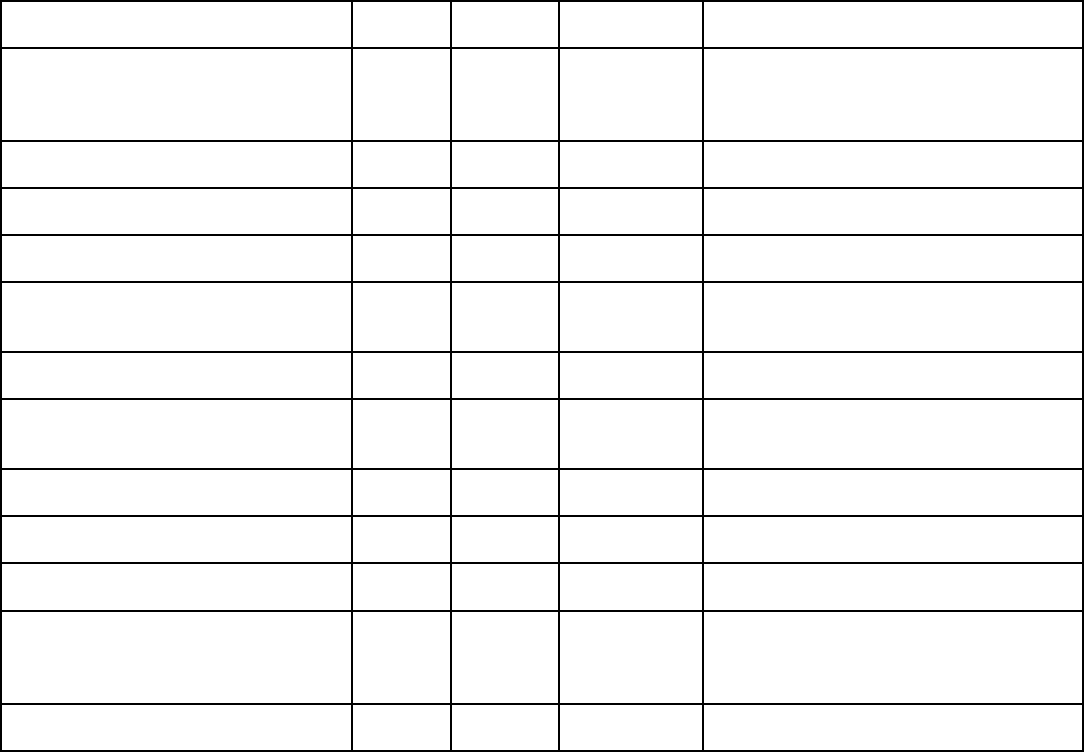

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма, руб. Первичный документ

Отражена фактическая

себестоимость отгруженного по

договору мены товара ООО

«Светлана»

45 41 236 000 Товарная накладная, Бухгалтерская

справка

Оприходован товар от ООО

«Ромашка» (354 000 – 54 000)

41 60 300 000 Отгрузочные документы поставщика,

Бухгалтерская справка

Отражена сумма НДС,

предъявленная поставщиком

19-3 60 49 500 Счет-фактура

Отражена реализация товара ООО

«Светлана»

62 90-1 354 000 Товарная накладная

Списана себестоимость

реализованного товара ООО

«Светлана»

90-2 45 236 000 Бухгалтерская справка

Начислен НДС с выручки от

реализации товара «Светлана»

90-3 68-1 54 000 Счет-фактура

Отражено исполнение

обязательств по договору мены

(300 000 + 49 500)

60 62 349 500 Бухгалтерская справка-расчет

Признан внереализационный

расход (354 000 – 349 500)

91-2 62 4500 Бухгалтерская справка-расчет

Признано постоянное налоговое

обязательство (4 500 x 24%)

99 68-2 1 080 Бухгалтерская справка-расчет

Принята к вычету сумма НДС (236

000 × 18 / 118)

68-1 19-3 36 000 Счет-фактура, Бухгалтерская справка-

расчет

Не принятая к вычету сумма НДС

учтена в составе

внереализационных расходов (49

500 – 36 000)

91-2 19-3 13 500 Бухгалтерская справка-расчет

Признано постоянное налоговое

обязательство (13 500 x 24%)

99 68-2 3 240 Бухгалтерская справка-расчет

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о

законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение.

Этот счет используется при необходимости предприятиями, выполняющими работы долгосрочного характера,

начальные и конечные сроки, выполнения которых относятся к разным отчетным периодам (строительные,

научные, проектные, геологические и т.п.).

Проводки по дебету счета 46 «Выполненные этапы по незавершенным работам»

Дебет счета 46 «Выполненные этапы по незавершенным работам»,

Кредит счета 90 «Продажи» — отражается стоимость оплаченных заказчиком законченных этапов работ,

принятых в установленном порядке на основании договора и акта, в корреспонденции со счетом 90 «Продажи»,

субсчет 01 «Выручка». Одновременно сумма затрат по законченным и принятым этапам работ списывается с

кредита счета 20 «Основное производство» в дебет счета 90 «Продажи», субсчет 02 «Себестоимость». Сумма

поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета

денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты

по авансам полученным».

Проводки по кредиту счета 46 «Выполненные этапы по незавершенным работам»

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 46 «Выполненные этапы по незавершенным работам» — по окончании всей работы в целом

оплаченная заказчиком стоимость этапов, ранее учтенная на счете 46 «Выполненные этапы по незавершенным

работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками».

Стоимость полностью законченных работ, учтенная на счете 62 субсчет 01 «Расчеты с покупателями и

заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный

расчет в корреспонденции с дебетом счетов учета денежных средств.

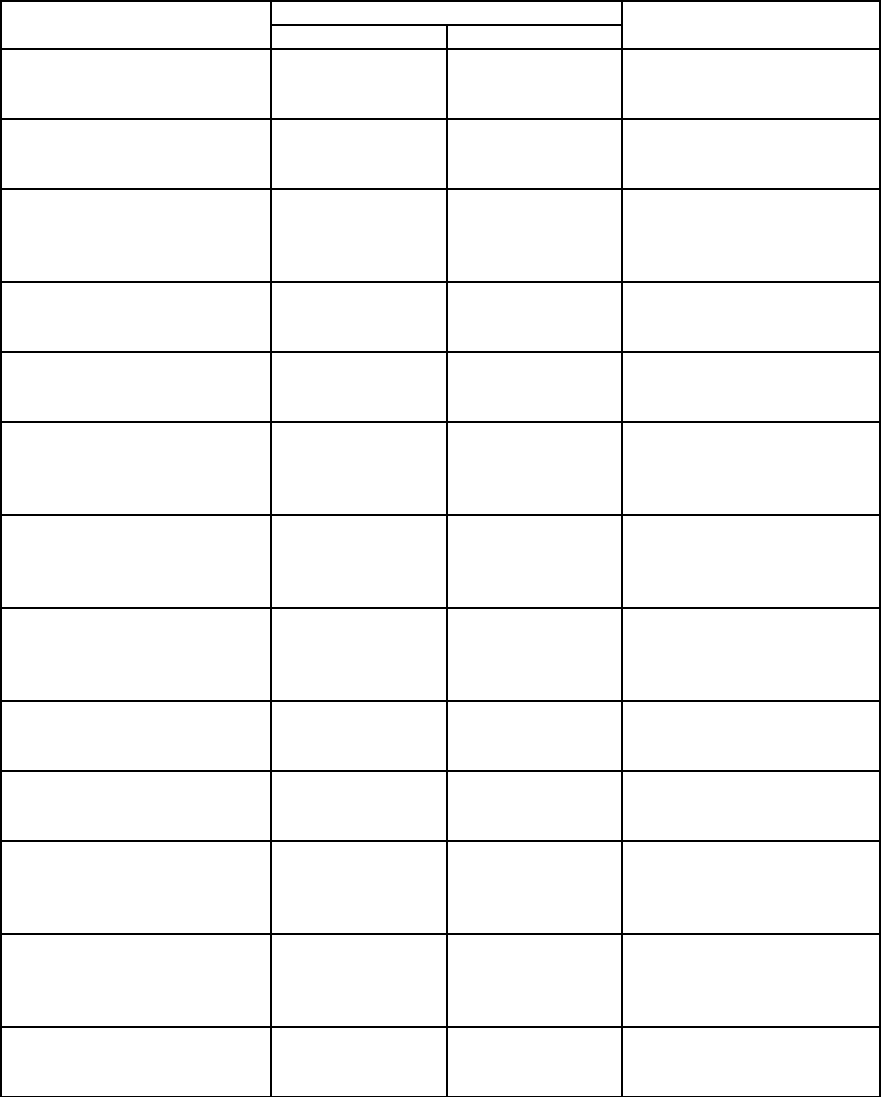

Типовые бухгалтерские проводки по учету реализации выполненных долгосрочных работ (услуг) с

использованием счета 46 "Выполненные этапы по незавершенным работам"

Наименование операции Бухгалтерские проводки Примечание

Дебет счета Кредит счета

Получен аванс от

заказчика за весь цикл

работ

51 62

Согласно договору на

поэтапное выполнение

работ

С полученного аванса

выделен НДС 62 68

По ставке 18/118 с

полученной суммы

аванса

Списана фактическая

себестоимость

выполненного первого

этапа работ

90 20

По полной фактической

себестоимости

выполненных работ

(услуг)

Отражена продажная

стоимость первого этапа

работ

46 90

По договорной стоимости

выполненных работ, в

т.ч. НДС

НДС с выручки от

реализации первого этапа

работ

90 68

На сумму договорной

стоимости этапа работ

Налоговый вычет по НДС,

выделенному с ранее

полученного аванса 68 62

На сумму фактически

начисленного НДС с

выручки от реализации

первого этапа работ

Выявлена прибыль от

реализации первого этапа

работ 90 99

Сформировавшееся

сальдо по операции

учета первого этапа

работ на счете 90

Списана фактическая

себестоимость

выполненного второго

этапа работ

90 20

По полной фактической

себестоимости

выполненных работ

(услуг)

Отражена продажная

стоимость второго этапа

работ

46 90

По договорной стоимости

выполненных работ, в

т.ч. НДС

НДС с выручки от

реализации второго этапа

работ

90 68

На сумму договорной

стоимости этапа работ

Налоговый вычет по НДС,

выделенному с ранее

полученного аванса 68 62

На сумму фактически

начисленного НДС с

выручки от реализации

второго этапа работ

Выявлена прибыль от

реализации второго этапа

работ 90 99

Сформировавшееся

сальдо по операции

учета второго этапа

работ на счете 90

Завершение всего

комплекса работ 62 46

По договорной стоимости

всех выполненных работ,

в т.ч. НДС

РАЗДЕЛ 5. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам

денежными средствами

Счета этого раздела предназначены для отражения информации о наличии и движении денежных средств

организаций в российской и иностранной валюте, находящихся в кассе, на расчетных, валютных и других счетах,

открытых в кредитных организациях на территории Российской Федерации и за ее пределами, а также ценных

бумаг, платежных и денежных документов.

Согласно действующему законодательству организации хранят свободные денежные средства в учреждениях

банков на соответствующих счетах на договорных условиях.

Организации производят расчеты по своим обязательствам с другими организациями, как правило, в

безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые

Банком России в соответствии с действующим законодательством Российской Федерации.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в

суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти

средства и операции отражаются в валюте расчетов и платежей.

Для осуществления расчетов наличными денежными средствами каждая организация должна иметь кассу и

вести кассовую книгу по установленной форме.

Счет 50 «Касса»

На этом счете отражается наличие и движение денежных средств в кассе организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-01 «Касса организации»;

50-02 «Операционная касса»;

50-03 «Денежные документы».

На субсчете 50-01 «Касса организации» учитываются денежные средства в кассе организации.

Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть

открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-02 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных

контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и

багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он

открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-03 «Денежные документы» учитываются находящиеся в кассе организации оплаченные путевки в

санатории, пансионаты и дома отдыха, трудовые книжки, почтовые марки, марки государственной пошлины,

талоны и другие денежные документы.

Денежные документы хранятся в кассе и учитываются отдельно от наличных денег с подразделением по видам

документов.

Проводки по дебету счета 50 «Касса»

Дебет счета 50 «Касса»,

Кредит счета 50 «Касса» — отражается поступление денежных средств из операционной кассы в кассу

организации; стоимость путевок в санатории, дома отдыха и пансионаты учитывается на основании приходного

кассового ордера по дебету субсчета 50-03 «Денежные документы» в корреспонденции с кредитом субсчета 50-

01 «Касса организации» или счета 51 «Расчетные счета».

Приобретение почтовых марок отражается по дебету субсчета 50-03 «Денежные документы» с кредитом счетов

учета денежных средств. Стоимость израсходованных марок списывается с кредита субсчета 50-03 «Денежные

документы» в дебет счетов учета затрат на производство.

Дебет счета 50 «Касса»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» —

отражается поступление в кассу денежных средств с расчетных и валютных счетов, специальных счетов в банках

на выдачу заработной платы работникам, пенсий, пособий, премий и др., — в корреспонденции со счетами 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

Дебет счета 50 «Касса»,

Кредит счета 57 «Переводы в пути» — отражаются денежные средства, поступившие в кассу, которые ранее

числились в пути, — в корреспонденции со счетом 57 «Переводы в пути»;

Дебет счета 50 «Касса»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются перечисления поставщиками

различных сумм, ранее отраженных за ними по перерасчетам (по тарифам, ценам, ошибкам в счетах), — в

корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 50 «Касса»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражаются суммы денежных средств,

поступивших в кассу в оплату транспортных и иных услуг, дополнительных сборов и других операций, субсчет 50-

02 «Операционная касса», — в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»;

Дебет счета 50 «Касса»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — отражается поступление наличных

денежных средств по предоставленным краткосрочным кредитам и займам, — в корреспонденции со счетом 66

«Расчеты по краткосрочным кредитам и займам»;

Дебет счета 50 «Касса»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается поступление наличных

денежных средств по предоставленным долгосрочным кредитам и займам, — в корреспонденции со счетом 67

«Расчеты по долгосрочным кредитам и займам». Полученные средства могут направляться на выдачу займов

работникам на приобретение квартир, строительство индивидуального жилья и т. д.;

Дебет счета 50 «Касса»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражается возврат выданных работникам

излишних сумм, в случае допущенных арифметических ошибок при начислении сумм оплаты труда, — в

корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается возврат подотчетными лицами

неизрасходованных ими сумм, полученных в подотчет, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается поступление наличных денег

от работников в счет погашения причиненного ими материального ущерба, — в корреспонденции со счетом 73

«Расчеты с персоналом по прочим операциям» в случае;

Дебет счета 50 «Касса»,

Кредит счета 75 «Расчеты с учредителями» — отражается поступление от учредителя в счет вкладов в

уставный (складочный) капитал организации, по договору простого товарищества при погашении участниками

задолженности согласно договору, — в корреспонденции со счетом 75 «Расчеты с учредителями»;

Дебет счета 50 «Касса»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается поступление денежных

средств, в счет погашения различного вида задолженностей (по исполнительным листам, предъявленным

претензиям, за оказанные услуги и т. п.), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 50 «Касса»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается поступление в кассу организации наличных

денежных средств от структурных подразделений, выделенных на отдельный баланс, — в корреспонденции со

счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 50 «Касса»,

Кредит счета 80 «Уставный капитал» — отражается поступление наличных денежных средств, внесенных

товарищами по договору простого товарищества, организации-участнику договора простого товарищества,

ведущего общие дела по договору о совместной деятельности, — в корреспонденции со счетом 80 «Уставный

капитал»;

Дебет счета 50 «Касса»,

Кредит счета 86 «Целевое финансирование» — отражается поступление наличных денежных средств в виде

целевого финансирования, — в корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» — отражается поступление наличных денежных средств в кассы организаций,

оказывающих услуги населению за наличный расчет, а также организаций розничной торговли при продаже ими

товаров, — в корреспонденции со счетом 90 «Продажи»;

Дебет счета 50 «Касса»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются излишки кассы, выявленные в результате

инвентаризации, — в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 01 «Прочие доходы»;

возникающие в результате изменения курса рубля по отношению к имеющейся у организации иностранной

валюте курсовые разницы на последнее число отчетного периода относят на счет 91 «Прочие доходы и

расходы», субсчет 01 «Прочие доходы»;

Дебет счета 50 «Касса»,

Кредит счета 98 «Доходы будущих периодов» — отражаются поступления в кассу платежей за услуги, работы,

которые будут оказаны в будущих периодах (абонентская плата за телефон, коммунальные платежи и т. п.), — в

корреспонденции со счетом 98 «Доходы будущих периодов»;

Дебет счета 50 «Касса»,

Кредит счета 99 «Прибыли и убытки» — отражаются поступления наличных денежных средств в связи с

чрезвычайными ситуациями и стихийными бедствиями, в том числе и страховые возмещения, — в

корреспонденции со счетом 99 «Прибыли и убытки», субсчет «Потери, расходы и доходы от чрезвычайных

обстоятельств».

Проводки по кредиту счета 50 «Касса»

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 50 «Касса» — отражается зачисление выручки на расчетный или текущий счет в банке, — в

корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета»;

Дебет счета 57 ,

Кредит счета 50 «Касса» — отражается сдача наличных денежных средств из кассы организации как денежные

средства в пути (переводы), — в корреспонденции со счетом 57 «Переводы в пути»;

Дебет счета 58 «Финансовые вложения»,

Кредит счета 50 «Касса» — отражается предоставление другим организациям займов наличными денежными

средствами, а также погашения задолженности по договору простого товарищества, — в корреспонденции со

счетом 58 «Финансовые вложения»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 50 «Касса» — отражается оплата счетов, перечисление авансов поставщикам и подрядчикам за

товары, работы, услуги, — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 50 «Касса» — отражается возврат наличных денежных средств покупателям и заказчикам в случае

получения от них ранее излишних сумм, или полученных от них авансов и сумм предварительных оплат при

невыполнении договоров поставки, — в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»;

Дебет счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам»,

Кредит счета 50 «Касса» — отражается погашение задолженности наличными денежными средствами по

полученным кредитам и займам, — в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам и

займам», 67 «Расчеты по долгосрочным кредитам и займам»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 50 «Касса» — отражается погашение задолженности по налогам в бюджет наличными денежными

средствами, — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 50 «Касса» — отражается погашение задолженности по социальному страхованию и обеспечению

наличными денежными средствами, — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и

обеспечению». В аналогичном порядке отражается выплата из кассы работникам организации пособий в

соответствии с законодательством Российской Федерации, в частности пособия по уходу за ребенком;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» — отражается выплата аванса, заработной платы, других выплат работникам

наличными денежными средствами, — в корреспонденции со счетом 70 ««Расчеты с персоналом по оплате

труда»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — отражается выдача наличных денежных средств под отчет и возмещение

перерасхода по авансовому отчету, — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 50 «Касса» — отражается выдача работникам сумм предоставленных работникам заемных

средств, денежных документов, сумм компенсаций за использование личного имущества и т. п., — в

корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 75 «Расчеты с учредителями»,

Кредит счета 50 «Касса» — отражается оплата выкупленных акций учредителями, — в корреспонденции со

счетом 75 «Расчеты с учредителями»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 50 «Касса» — отражается выплата депонированной заработной платы, оплата счетов разных

кредиторов, выплата алиментов из кассы, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 50 «Касса» — отражается оплата головной организацией операций по деятельности структурных

подразделений, передача денежных документов структурным подразделениям, выделенным на отдельный

баланс, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 50 «Касса» — отражается передача наличных денежных средств организацией-участником

договора простого товарищества, ведущей общие дела по совместной деятельности, после окончания или в

результате прекращения деятельности простого товарищества, — в корреспонденции со счетом 80 «Вклады

товарищей»;

Дебет счета 81 «Собственные акции (доли)»,

Кредит счета 50 «Касса» — отражается принятие к учету собственных акций, выкупленных акционерным

обществом у акционеров за наличные денежные средства для их перепродажи или аннулирования, — в

корреспонденции с дебетом счета 81 «Собственные акции (доли)»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 50 «Касса» — отражаются недостачи или порчи наличных денежных средств, — в

корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 50 «Касса» — отражаются наличные деньги, утраченные в результате чрезвычайных

обстоятельств, — в корреспонденции со счетом 99 «Прибыли и убытки», субсчет «Потери, расходы и доходы от

чрезвычайных обстоятельств»;

Пример.

Организация приобрела для производственных целей карту оплаты услуг Интернета через подотчетное лицо.

Стоимость карты, согласно предоставленных документов, составила 354 руб., в том числе НДС 54 руб. Карта

использована в том же отчетном периоде.

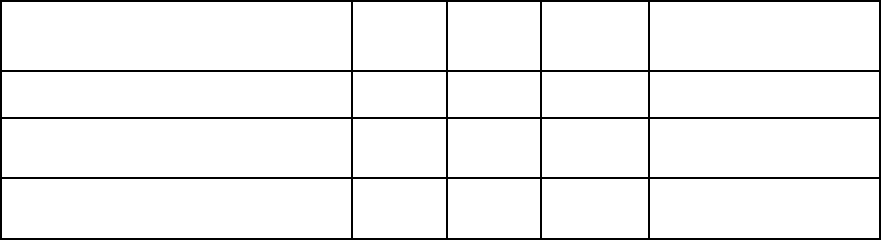

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет Кредит Сумма,

руб.

Первичный документ

Выданы под отчет работнику

денежные средства из кассы 71 50-01 354

Расходный кассовый

ордер

Отражена стоимость

приобретенной карты доступа в

сеть Интернет 50-3 71 300

Авансовый отчет

Накладная

Учтен НДС со стоимости карты

оплаты 19 71 54

Авансовый отчет

Счет-фактура

НДС со стоимости карты принят к

вычету 68 19 54 Счет-фактура

Отражены расходы на

приобретение карты оплаты

26

(44) 50-3 300

Бухгалтерская справка

Счет 51 «Расчетные счета» и счет 52 «Валютные счета»

На счете 51 «Расчетные счета» организации отражают наличие и движение денежных средств в валюте

Российской Федерации на расчетных счетах организаций, открытых в кредитных организациях.

Порядок совершения и оформления операций по расчетному счету регламентируется правилами, инструкциями и

положениями Центрального Банка РФ.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному

счету и приложенных к ним денежно-расчетных документов.

Счет 52 «Валютные счета» применяется для учета наличия и движения денежных средств в иностранных

валютах на валютных счетах в банках на территории Российской Федерации и за ее пределами.

Операции на валютных счетах отражаются в учете на основании выписок банка и приложенных к ним денежно-

расчетным документам в валюте платежа и ее рублевом эквиваленте по курсу Центрального Банка РФ,

действующему на дату поступления или списания средств с валютного счета. В связи с изменением курса рубля к

иностранным валютам образуется курсовая разница, которая отражается в бухгалтерском учете и бухгалтерской

отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за

который составлена бухгалтерская отчетность. Возникшие курсовые разницы отражаются на счете 91 «Прочие

доходы и расходы», субсчет 01 «Прочие доходы» или 02 «Прочие расходы».

По дебету счета 52 «Валютные счета» отражаются поступления денежных средств на валютные счета

организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов

организации. К счету 52 «Валютные счета» могут быть открыты субсчета:

52-01 «Транзитный валютный счет»;

52-02 «Текущий валютный счет»;

52-03 «Валютный счет за рубежом»;

52-04 «Специальный транзитный валютный счет».

Субсчет 52-01 «Транзитный валютный счет» выполняет функции счета, аккумулирующего поступающие в пользу

организации средства в иностранной валюте, и функции счета, контролирующего эти поступления в части

осуществления организацией обязательной продажи валютной выручки.

Счет 52-02 «Текущий валютный счет» открывается для учета средств в иностранной валюте, остающихся в

распоряжении организации после обязательной продажи валюты и совершения иных операций в соответствии с

валютным законодательством.

По счету 52-03 «Валютный счет за рубежом» отражается движение денежных средств в иностранной валюте по

валютному счету, открытому в банке за пределами Российской Федерации.

С валютного счета за границей иностранная валюта может расходоваться только на те цели, для которых открыт

валютный счет.

Субсчет 52-04 «Специальный транзитный валютный счет» открывается организацией в уполномоченном банке с

целью приобретения ею иностранной валюты на внутреннем валютном рынке.

Проводки по дебету счетов 51 «Расчетные счета», 52 «Валютные счета»

Дебет счета 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 50 «Касса» — отражается зачисление выручки на расчетные или валютные счета в банках, — в

корреспонденции со счетом 50 «Касса»;

Дебет счета 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 55 «Специальные счета в банках» — отражается перечисление на расчетные или валютные

счета сумм по неиспользованным чекам или средств в аккредитивах, погашение депозитного сертификата

кредитной организации и возврат кредитной организацией сумм вкладов в корреспонденции со счетом 55

«Специальные счета в банках»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 57 Переводы в пути» — в корреспонденции со счетом 57 «Переводы в пути» отражаются:

1) поступления на расчетный или валютный счета выручки от продажи иностранной валюты;

2) зачисления на расчетный или валютный счета денежных средств, которые числятся в пути;

3) зачисление валютных денежных средств, поступивших по валютным кредитным картам;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 58 «Финансовые вложения» — в корреспонденции со счетом 58 отражаются:

1) погашения денежными средствами ранее предоставленных займов организацией;

2) получение денежных средств организацией-участником договора простого товарищества от участника,

ведущего общие дела по договорам простого товарищества, по результатам раздела имущества, находившегося

в общей собственности (если денежные средства получены выше суммы, числящейся на счете финансовых

вложений, то разница списывается в кредит счета 91 «Прочие доходы и расходы»);

3) зачисления денежных средств по полученным процентам от предоставленных займов юридическим и

физическим лицам;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются поступления денежных средств, в

виде возврата от поставщиков в случае необеспечения договоров поставки, задолженности по перерасчетам (по

тарифам, ценам, ошибкам в счетах и пр.), — в корреспонденции со счетом 60 «Расчеты с поставщиками и

подрядчиками»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражаются поступления денежных средств от

покупателей и заказчиков при погашении ими задолженности (или авансовые платежи) за приобретенные товары,

выполненные работы и оказанные услуги, — в корреспонденции с кредитом счета 62 «Расчеты с покупателями и

заказчиками»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 66 «Расчеты по краткосрочным кредитами и займам», 67 «Расчеты по долгосрочным

кредитами и займам» — отражается получение краткосрочных или долгосрочных кредитов банка, — в

корреспонденции со счетами 66 «Расчеты по краткосрочным кредитами и займам», 67 «Расчеты по долгосрочным

кредитами и займам»; отражается у организации-векселедержателя операция по учету (дисконта) векселей и

иных долговых обязательств, а также при получении организацией от кредитной организации денежных средств,

предназначенных для выдачи займов работникам на индивидуальное жилищное строительство, и для

возмещения сумм за товары, проданные в кредит;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается возврат из бюджета излишне уплаченных

ранее сумм налогов, сборов и иных обязательных платежей, — в корреспонденции со счетом «Расчеты по

налогам и сборам»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются поступление

денежных средств из бюджета в виде возврата по причине переплаты, перерасчета, превышения

соответствующих расходов над отчислениями и др., — в корреспонденции со счетом 69 «Расчеты по

социальному страхованию и обеспечению»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы возврата неизрасходованных

подотчетными лицами сумм на расчетные, валютные и специальные счета в банках, — в корреспонденции со

счетом 71 «Расчеты с подотчетными лицами»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражаются суммы платежей,

поступивших от работника в счет погашения задолженности по заемным средствам, начисленным процентам,

сумм внесенных платежей в счет погашения задолженности за причиненный ущерб и др., — в корреспонденции

со счетом 73 «Расчеты с персоналом по прочим операциям»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 75 «Расчеты с учредителями» — отражается фактическое поступление сумм вкладов

учредителей в виде денежных средств, — в корреспонденции с кредитом субсчета 75-01 «Расчеты по вкладам в

уставный (складочный) капитал»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается поступление денежных

средств расчетов по претензиям, — в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и

кредиторами», субсчет «Расчеты по претензиям»; поступление денежных средств от профсоюзных организаций

на выплату материальной помощи и премий работникам отражается в корреспонденции с кредитом субсчета 76-

04 «Расчеты с профсоюзными организациями»; отражается получение страхового возмещения при наступлении

страховых случаев по кредиту субсчета 76-10 «Расчеты по имущественному и личному страхованию»;

отражается получение денежных средств в виде погашения задолженности по доходам от участия в уставных

(складочных) капиталах других организаций, а также проценты по векселям и долговым ценным бумагам;

отражается поступления денежных средств в счет погашения числящейся задолженности за сторонними

организациями по оказанным услугам вспомогательных и обслуживающих производств и хозяйств; отражается

возврат доли организации в уставном (складочном) капитале другой организации; отражается поступление

денежных средств по невыясненным обстоятельствам, зачисленных на счета организации;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 79 «Внутрихозяйственные расчеты» — в корреспонденции с кредитом счета 79

«Внутрихозяйственные расчеты» отражаются:

1) организацией-учредителем управления по договору доверительного управления имуществом поступления

денежных средств, в счет прибыли, причитающейся по договору доверительного управления;

2) организацией-учредителем управления по договору доверительного управления имуществом возврата

денежных средств доверительным управляющим, ранее переданных ему в доверительное управление;

3) организацией — доверительным управляющим принятых денежных средств в доверительное управление от

учредителя управления по договору доверительного управления имуществом;

4) поступлений денежных средств на расчетные и валютные счета структурных подразделений головной

организации, выделенных на отдельные балансы;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 80 «Уставный капитал» — отражается принятие к учету денежных средств, которые были внесены

товарищами по договору простого товарищества у организации-участника договора простого товарищества,

ведущего общие дела по совместной деятельности, — в корреспонденции со счетом счета 80 «Вклады

товарищей»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 86 «Целевое финансирование» — отражается поступление целевого финансирования

перечислением денежных средств на расчетные счета организации, — в корреспонденции со счетом 86

«Целевое финансирование»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 90 «Продажи» — отражается оплата за оказанные услуги, выполненные работы, продажу товаров

юридическим и физическим лицам организациями розничной торговли путем оплаты через расчетные счета

организации, — в корреспонденции со счетом 90 «Продажи»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 91 «Прочие доходы и расходы» — в корреспонденции со счетом 91 «Прочие доходы и расходы»

отражаются:

1) поступления денежных средств в порядке взыскания дебиторской задолженности, которая ранее была списана

в убыток;

2) перечисления денежных средств на расчетные и валютные счета организации в виде погашения

экономических санкций других организаций;

3) получения доходов от ценных бумаг и от кредитных организаций за пользование ими средствами организации

на расчетных и валютных счетах;

4) перечисления сумм другими организациями как доходы от участия в других организациях и от предоставления

им денежных средств;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 98 «Доходы будущих периодов» — отражается отнесение полученных в счет будущих периодов

сумм за путевки, подписку, коммунальных платежей и пр. на доходы будущих периодов, а также получение

денежных сумм безвозмездно, включая по договору дарения, — в корреспонденции с кредитом счета 98 «Доходы

будущих периодов»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 99 «Прибыли и убытки» — отражаются суммы, поступившие на счета организации в связи с

чрезвычайными обстоятельствами, в том числе суммы страхового возмещения, — в корреспонденции со счетом

99 «Прибыли и убытки», субсчет «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами»;

Проводки по кредиту счетов 51 «Расчетные счета», 52 «Валютные счета»

Дебет счета 50 «Касса»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается поступление в кассу денежных

средств, с расчетных и валютных счетов в банках на выдачу заработной платы работникам, пенсий, пособий,

премий и др., — в корреспонденции со счетом 50 «Касса»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражаются у организации перечисления

денежных средств с одного расчетного счета на другой;

Дебет счета 55 «Специальные счета в банках»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается списание денежных средств в

аккредитив; депонирование средств, с выдачей чековых книжек; зачисление средств целевого финансирования,

— в корреспонденции со счетом 55 «Специальные счета в банках»;

Дебет счета 57 «Переводы в пути»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перевод денежных средств, в

валюте Российской Федерации при покупке иностранной валюты, а также сумм денежных средств в иностранной

валюте при продаже кредитной организацией по поручению организации-владельца этих средств, — в

корреспонденции со счетом 57 «Переводы в пути»; отражается стоимость иностранной валюты, полученной

предприятиями от основной и прочих видов деятельности, — в корреспонденции со счетом 57 «Переводы в

пути»;

Дебет счета 58 «Финансовые вложения»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается сумма денежных средств, в

размере согласно учредительным документам, передаваемая в уставный (складочный) капитал организации, — в

корреспонденции с кредитом счета 58 «Финансовые вложения»; отражается организацией-участником договора

простого товарищества передача денежных средств, в счет вклада в общее имущество по дебету субсчета 58-06

« Вклады по договору простого товарищества», в корреспонденции со счетами 51 «Расчетные счета», 52

«Валютные счета»; на субсчете 58-05 «Предоставленные займы» в корреспонденции со счетом 51 «Расчетные

счета», 52 «Валютные счета» отражаются предоставленные организацией юридическим и физическим лицам

(кроме работников организации) займы, обеспеченные векселями;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается оплата счетов поставщиков и

подрядчиков за товары, работы, услуги, перечисление авансов и оплата промежуточных счетов поставщикам и

подрядчикам, оплата векселей, — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается возврат покупателям и заказчикам

излишне полученные с них суммы за поставку продукции, товаров, работ, услуг, а также при возврате авансов и

предоплат при невыполнении договоров купли-продажи, — в корреспонденции со счетом 62 «Расчеты с

покупателями и заказчиками»;

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам»,

Кредит счета 51 «Расчетные счета», 52 «Валютные счета» — отражается возврат кредитов и займов, включая

и начисленные к уплате проценты по ним, — в корреспонденции со счетами 66 «Расчеты по краткосрочным

кредитам и займам»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перечисление сумм

задолженностей по платежам в бюджет, в том числе взносы авансовых платежей по налогам и сборам, — в

корреспонденции со счетом 68 «Расчеты по налогам и сборам»; отражается уплата пошлины в российских рублях

(валюте) по дебету субсчета 68-07 «Расчеты по экспортным и импортным таможенным пошлинам» и кредиту

счета 51 «Расчетные счета» (счета 52 «Валютные счета»);

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражаются перечисление сумм платежей по

социальному страхованию, пенсионному обеспечению и медицинскому страхованию персонала организации, — в

корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перечисление с расчетных счетов

сумм погашенной задолженности по оплате труда, по выплате дивидендов работникам-акционерам, — в

корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перечисление денежных сумм в

подотчет с расчетных счетов, — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражаются суммы предоставленных

работникам займов, — в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям»; по

дебету субсчета 73-09 «Расчеты по договорам страхования работников» отражаются суммы страховых

возмещений, перечисленных работнику с расчетных счетов;

Дебет счета 75 «Расчеты с учредителями»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается выплата начисленных сумм

доходов по дебету субсчета 75-02 «Расчеты по выплате доходов», — в корреспонденции с кредитом расчетных

счетов. В аналогичном порядке осуществляется перечисление с расчетных счетов денежных средств в счет

погашения задолженности по возврату вкладов учредителям при их выходе из состава учредителей организаций;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перечисление денежных сумм в

пользу разных организаций и отдельных лиц на основании исполнительных документов и постановлений

судебных органов, в корреспонденции с расчетными счетами; отражается перечисление денежных средств в

оплату различного рода задолженностей за оказанные сторонними физическими и юридическими лицами услуг,

выплату депонентов и др.; отражается оплата таможенных пошлин, сборов в рублях и в валюте; отражается

перечисление лизинговых платежей; отражается перечисление денежных средств организацией-импортером с

валютного счета на счета таможенных органов, — в корреспонденции со счетом 52 «Валютные счета»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — в корреспонденции с дебетом счета 79

«Внутрихозяйственные расчеты» при списании денежных средств с расчетных и валютных счетов отражаются:

1) перечисления головной организацией структурным подразделениям, выделенным на отдельные балансы;

2) передача в доверительное управление денежных средств у организации-учредителя управления по договору

доверительного управления имуществом;

3) причитающиеся учредителю управления дохода согласно договору доверительного управления имуществом;

4) возврат денежных средств, ранее полученных в доверительное управление по договору доверительного

управления;

Дебет счета 80 «Уставный капитал»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается перечисление денежных средств

организацией-участником договора простого товарищества, осуществляющего ведение общих дел по совместной

деятельности, участникам договора простого товарищества после его окончания или прекращения, — в

корреспонденции со счетом 80 «Уставный капитал»;

Дебет счета 81 «Собственные акции (доли)»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается принятие к учету собственных

акций, выкупленных акционерным обществом у акционеров для их перепродажи или аннулирования, — в

корреспонденции с дебетом счета 81 «Собственные акции (доли)»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражаются уплаченные суммы штрафов и

пени по хозяйственным договорам, судебным издержкам и арбитражным сборам, а также при оплате услуг по

обслуживанию приобретенных ценных бумаг других организаций, в корреспонденции с дебетом счета 91 «Прочие

доходы и расходы». В аналогичном порядке отражаются возникающие курсовые разницы при изменении курса

рубя по отношению к иностранной валюте, а также списание оплаченных расходов за услуги банка по

производимым операциям, в том числе связанным с куплей-продажей иностранной валюты;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражаются перечисления денежных средств,

имеющих характер расходов будущих периодов, — в корреспонденции с дебетом счета 97 «Расходы будущих

периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» — отражается утрата денежных средств в

результате происшедших стихийных бедствий, пожаров и других чрезвычайных ситуаций, а также при

перечислении денежных средств в случае ликвидации последствий этих стихийных бедствий, пожаров и иных

чрезвычайных ситуаций, — в корреспонденции с дебетом субсчета «Потери, расходы и доходы в связи с

чрезвычайными обстоятельствами».

Пример.

Задолженность организации перед иностранным поставщиком составляет 15 000 евро (допустим, сумма

отражена по курсу ЦБ РФ 37,5954 руб./евро, на сумму 563 931 руб.). Сумма на текущем валютном счете

организации составляет 25 000 долл. США (допустим, сумма отражена по курсу ЦБ РФ 27,6489 руб./долл. США,

сумма в рублях — 691 223).

После проведения банком конверсионной операции по согласованному между банком и организацией кросс-курсу

доллара США к евро, равному 0,75, сумма в евро перечислена в погашение задолженности перед иностранным

поставщиком.

Допустим, курс доллара США, установленный ЦБ РФ на дату перечисления, равен 27,8489 руб. /долл. США, курс

евро на ту же дату — 36,4821 руб./евро.

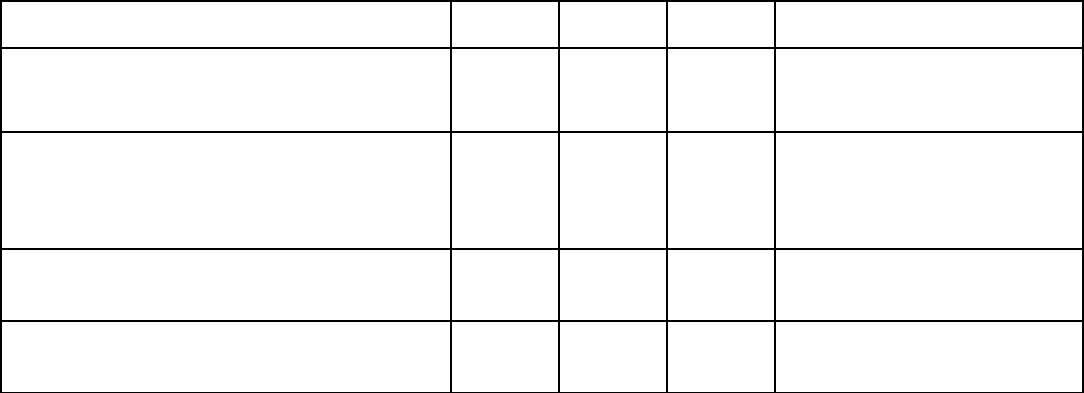

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена положительная курсовая разница

от переоценки валюты на текущем валютном

счете ((27,8489 – 27,6489) × 25 000)

52-1 91-1 5 000 Бухгалтерская справка-расчет

Перечислена иностранная валюта в

погашение кредиторской задолженности по

валютному контракту (15 000 / 0,763358 ×

27,8489), где

0,763358 (27,8489 / 36,4821)

60 52-1 547 231 Выписка банка по текущему

валютному счету,

Бухгалтерская справка-расчет

Отражен убыток от проведения

конверсионной операции

((15 000 / 0,75) × 27,8489) – 547 231

91-2 52-1 9 747 Выписка банка по текущему

валютному счету,

Бухгалтерская справка-расчет

Отражена курсовая разница по расчетам с

иностранным поставщиком (15 000 × 37,5954)

– 547 231

60 91-1 16 700 Бухгалтерская справка-расчет

Счет 55 «Специальные счета в банках»

На счете 55 «Специальные счета в банках» отражается наличие и движение денежных средств в валюте

Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее

пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и

иных специальных счетах, а также движение средств целевого финансирования, которые должны храниться

обособлено от других средств.

К счету 55 «Специальные счета в банках» могут быть открыты следующие субсчета:

55-01 «Аккредитивы»;

55-02 «Чековые книжки»;

55-03 «Депозитные счета»;

55-04 «Текущий счет в банке»

55-05 «Счет по учету целевого финансирования»;

55-06 «Прочие».

На субсчете 55-01 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

На субсчете 55-02 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету субсчета 55-02 «Чековые книжки» и

кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам»

и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по

мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей

чеков (согласно выпискам кредитной организации), с кредита субсчета 55-02 «Чековые книжки» в дебет счетов

учета расчетов. Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к