Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Счет 59 «Резервы под обесценение финансовых вложений»

Счет 59 «Резервы под обесценение финансовых вложений» предназначен для обобщения информации о

наличии и движении резервов под обесценение финансовых вложений организации.

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых

вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод,

которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее

деятельности. В этом случае организацией определяется расчетная стоимость финансовых вложений, равная

разнице между стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой

такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих

условий:

1) на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной

стоимости;

2) в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно

в направлении ее уменьшения;

3) на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение

расчетной стоимости данных финансовых вложений.

В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация

должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений.

Если в результате проверки подтверждается устойчивое существенное снижение стоимости финансовых

вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между

учетной стоимостью и расчетной стоимостью таких финансовых вложений.

К счету 59 «Резервы под обесценение финансовых вложений» могут быть открыты следующие субсчета:

59-01 «Резервы под обесценение вложений в паи»;

59-02 «Резервы под обесценение вложений в акции»;

59-03 «Резервы под обесценение вложений в облигации»;

59-04 «Резервы под обесценение вложений в векселя»;

59-05 «Резервы под обесценение вложений в предоставленные займы»;

59-06 «Резервы под обесценение вкладов по договору простого товарищества»;

59-07 «Резервы под обесценение вложений в депозитные вклады»;

59-80 «Прочие».

В случае выявления повышения расчетной стоимости финансовых вложений, сумма ранее созданного резерва

под обесценение финансовых вложений корректируется записью по дебету субсчетов счета 59 «Резервы под

обесценение финансовых вложений» и кредиту субсчета 91-01 «Прочие доходы».

Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не

удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых

вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма

ранее созданного резерва под обесценение по указанным финансовым вложениям отражается записью по

дебету субсчетов счета 59 «Резервы под обесценение финансовых вложений» и кредиту субсчета 91-01 «Прочие

доходы».

В бухгалтерской отчетности стоимость финансовых вложений, по которым не определяется текущая рыночная

стоимость, показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву.

Проводки по дебету счета 59 «Резервы под обесценение финансовых вложений»

Дебет счета 59 «Резервы под обесценение финансовых вложений»,

Кредит счета 91 «Прочие доходы и расходы» — отражается повышение расчетной стоимости финансовых

вложений на конец отчетного периода. В соответствии с п. 38 Положения по бухгалтерскому учету «Учет

финансовых вложений», утв. Приказом Минфина РФ от 10.12.2002 г. № 126н организация имеет право по

результатам проверок отражать обесценение стоимости финансовых вложений на отчетные даты промежуточной

бухгалтерской отчетности; отражается отнесение на финансовые результаты сумм резерва по финансовым

вложениям, подлежащим выбытию; отражается списание сумм резерва в случае, если финансовые вложения не

удовлетворяют более критериям устойчивого существенного снижения стоимости. Критерии устойчивого

снижения стоимости финансовых вложений установлены п.37 Положения по бухгалтерскому учету «Учет

финансовых вложений», утв. Приказом Минфина РФ от 10.12.2002 г. № 126н.

Проводки по кредиту счета 59 «Резервы под обесценение финансовых вложений»

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 59 «Резервы под обесценение финансовых вложений» — отражается сумма создаваемых

резервов в корреспонденции с дебетом субсчета 91-02 «Прочие расходы» и кредиту субсчетов счета 59 «Резервы

под обесценение финансовых вложений». В случае выявления дальнейшего снижения расчетной стоимости

финансовых вложений, сумма ранее созданного резерва под обесценение финансовых вложений корректируется

записью по дебету субсчета 91-02 «Прочие расходы» и кредиту субсчетов счета 59 «Резервы под обесценение

финансовых вложений».

Отражается снижение расчетной стоимости финансовых вложений на конец отчетного периода в

корреспонденции с дебетом субсчета 91-02 «Прочие расходы».

Пример.

На балансе организации учтены 200 акций ОАО, не обращающихся на организованном рынке ценных бумаг.

Учетная стоимость одной акции составляет 500 руб. В связи с постоянным снижением в течение 2005 г.

стоимости чистых активов ОАО, было принято решение о создании резерва под обесценивание ценных бумаг. По

состоянию на 31.12.2005г. стоимость одной акции снизилась до 400 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

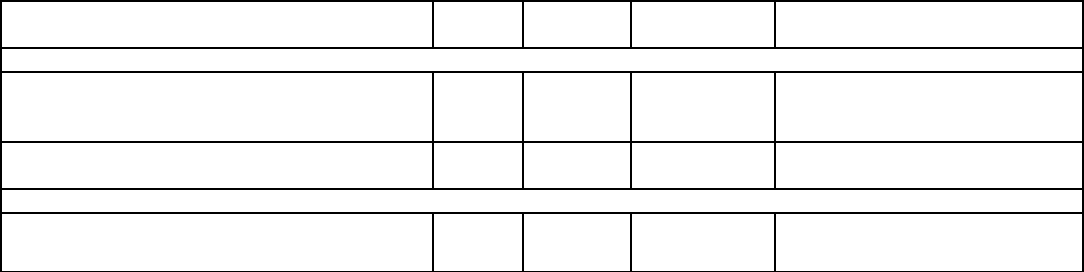

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Создан резерв под обесценение акций ОАО

((500 руб. – 400 руб.) × 200)

91-2 59 20 000 Бухгалтерская справка-

расчет

Отражено постоянное налоговое обязательство

(20 000 руб. × 24%)

99 68 4 800 Бухгалтерская справка-

расчет

РАЗДЕЛ 6. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам

Счет 60 «Расчеты с поставщиками и подрядчиками»

На счете 60 «Расчеты с поставщиками и подрядчиками» отражается информация о расчетах с поставщиками и

подрядчиками за:

1) полученные товарно-материальные ценности, выполненные работы и оказанные услуги, включая

предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных

ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

2) товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или

подрядчиков не поступили (неотфактурованные поставки);

3) излишки товарно-материальных ценностей, выявленные при их приемке;

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение

научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции

генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с

поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или

потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от

времени оплаты.

По счету 60 «Расчеты с поставщиками и подрядчиками» отражаются, кроме того, суммы по инкассированным

поставщиками расчетным документам, подлежащим в соответствии с действующими правилами оплате в

безакцептном порядке, и суммы по исполнительным документам, предъявленным соответствующими

организациями в банк для принудительного взыскания с расчетного и других счетов предприятия.

Если до поступления расчетного или исполнительного документа в банк задолженность была учтена на другом

кредиторском счете, то сумма по поступившему счету или исполнительному документу записывается в кредит

счета 60 «Расчеты с поставщиками и подрядчиками» и в дебет того счета, на котором эта задолженность была

учтена.

К счету 60 «Расчеты с поставщиками и подрядчиками» могут быть открыты следующие субсчета:

60-01 «Расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным документам»;

60-02 «Расчеты по неотфактурованным поставкам»;

60-03 «Расчеты по авансам выданным»;

60-04 «Расчеты по векселям, выданным поставщикам и подрядчикам»;

60-05 «Расчеты с дочерними обществами»;

60-06 «Расчеты с зависимыми обществами»;

60-08 «Расчеты по векселям, выданным прочим контрагентам» и др.

Счет 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным

документам» может быть предназначен для учета расчетов с поставщиками и подрядчиками за приобретаемые

ценности, работы, услуги.

При обнаружении недостачи материальных ценностей по вине поставщика, несоответствия цен обусловленных

договором, арифметической ошибки и т.п. до акцепта платежных документов счет акцептуется в сумме за

вычетом стоимости недостающих ценностей.

При обнаружении недостачи или других несоответствий указанным в счете после его оплаты кредитуется счет 60

субсчет 01 «Расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным документам» и

дебетуется счет 10 «Материалы» (15 «Заготовление и приобретение материальных ценностей») на стоимость

поступивших ценностей или другие счета на стоимость принятых работ и потребленных услуг, а на сумму

непризнанной части счета дебетуется счет 76 субсчет 09 «Расчеты с разными дебиторами и кредиторами по

претензиям» в корреспонденции с кредитом счета 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по

акцептованным и другим расчетным документам».

Излишки материальных ценностей по сравнению с указанными в счете, а также поступление материальных

ценностей при отсутствии расчетных документов отражаются в учете как неотфактурованные поставки по кредиту

счета 60 субсчет 02 «Расчеты по неотфактурованным поставкам» в корреспонденции с дебетом соответствующих

счетов учета товарно-материальных ценностей по ценам, предусмотренным в договорах. После получения

расчетных документов ранее отраженная задолженность сторнируется.

На счете 60 субсчет 03 «Расчеты с поставщиками и подрядчиками по авансам выданным» могут учитываться

расчеты с поставщиками и подрядчиками по выданным им авансам под поставку материальных ценностей либо

под выполнение работ, услуг. Суммы выданных авансов отражаются по дебету счета 60 субсчет 03 «Расчеты с

поставщиками и подрядчиками по авансам выданным» в корреспонденции со счетами учета денежных средств и

другими счетами. В этом случае, зачет ранее выданных авансов и погашение задолженности поставщика или

подрядчика отражается по кредиту счета 60 субсчет 03 «Расчеты с поставщиками и подрядчиками по авансам

выданным» в корреспонденции со счетом 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по

акцептованным и другим расчетным документам».

На счете 60 субсчет 04 «Расчеты по векселям, выданным поставщикам и подрядчикам» отражаются суммы

задолженности поставщикам и подрядчикам, обеспеченные выданными организацией простыми векселями или

акцептованными к оплате векселями-траттами (переводными).

Выдача векселя или акцепт тратты в счет погашения задолженности поставщикам и подрядчикам за товары,

работы, услуги отражается по дебету счета 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по

акцептованным или другим расчетным документам» (или других субсчетов счета 60 «Расчеты с поставщиками и

подрядчиками») в корреспонденции с кредитом счета 60 субсчет 04 «Расчеты по векселям, выданным

поставщикам и подрядчикам».

Замена денежного обязательства векселем (в соответствии с дополнительным соглашением с поставщиком)

отражается по кредиту счета 60 субсчет 04 «Расчеты с поставщиками и подрядчиками по векселям выданным» в

корреспонденции со счетом 60 субсчет 01 «Расчеты с поставщиками и подрядчиками по акцептованным и другим

расчетным документам».

Оплата векселя отражается по дебету счета 60 субсчет 04 «Расчеты с поставщиками и подрядчиками по

векселям выданным» с кредитом счетов учета денежных средств.

На счетах 60 субсчет 05 «Расчеты с дочерними обществами» и 60 субсчет 06 «Расчеты с зависимыми

обществами» организацией отражается информация о расчетах с поставщиками и подрядчиками, являющимися

по отношению к организации дочерними или зависимыми обществами. На счете 60 субсчет 08 «Расчеты по

векселям, выданным прочим контрагентам» отражаются суммы задолженности прочим контрагентам,

обеспеченные выданными организацией простыми векселями или акцептованными к оплате векселями-траттами

(переводными).

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному

счету. При этом построение аналитического учета должно обеспечить возможность получения необходимых

данных по:

1) поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

2) поставщикам по неоплаченным в срок расчетным документам;

3) поставщикам по неотфактурованным поставкам;

4) поставщикам по выданным векселям;

5) поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности

которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и

подрядчиками».

Проводки по дебету счета 60 «Расчеты с поставщиками и подрядчиками»

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 50 «Касса» — отражаются расчеты с поставщиками и подрядчиками наличными средствами на

суммы исполнения обязательств (оплату счетов), — в корреспонденции со счетом 50 «Касса»; — отражаются

расчеты с поставщиками и подрядчиками по выданным им авансам под поставку материальных ценностей либо

под выполнение работ, услуг, — в корреспонденции со счетом 50 «Касса»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — отражается оплата счетов поставщиков и подрядчиков за товары,

работы, услуги, перечисление авансов и оплата промежуточных счетов поставщикам и подрядчикам, оплата

векселей, — в корреспонденции со счетом 51 «Расчетные счета»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 52 «Валютные счета» — списывается сумма иностранной валюты при оплате валютного

контракта, а также при отражении сумм выданных авансов под поставку материальных ценностей, — в

корреспонденции с дебетом счета 52 «Валютные счета»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 55 «Специальные счета в банках» — отражается оплата счетов поставщиков и подрядчиков за

товары, работы, услуги, перечисление авансов и оплата промежуточных счетов поставщикам и подрядчикам,

оплата векселей, — в корреспонденции со счетом 55 «Специальные счета»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается зачет ранее выданного аванса

поставщикам и подрядчикам, — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается закрытие расчетов с поставщиками и

подрядчиками по взаимозачету за выполненные работы и оказанные услуги путем погашения числящейся

задолженности этих поставщиков и подрядчиков за приобретенную ими у организации продукции по договору

купли-продажи и расчетам путем товарообменной операции, — в корреспонденции с кредитом счета 62 «Расчеты

с покупателями и заказчиками»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам» — отражается погашение задолженности перед поставщиками и подрядчиками за счет

кредита банка, выдача аванса под закупку ТМЦ за счет кредита банка (без зачисления денежных средств на

расчетный счет организации), — в корреспонденции со счетами «Расчеты по краткосрочным кредитам и займам»,

67 «Расчеты по долгосрочным кредитами и займам»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается зачет ранее выданного

аванса поставщикам и подрядчикам, закрытие расчетов с поставщиками и подрядчиками по взаимозачету за

выполненные работы и оказанные услуги, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 79 «Внутрихозяйственные расчеты»; — отражается передача задолженности перед

поставщиками и подрядчиками по внутрихозяйственным расчетам, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются положительные курсовые разницы, связанные с

изменением курса рубля по отношению к иностранной валюте (если расчеты с поставщиками и подрядчиками

ведутся в иностранной валюте), — в корреспонденции со счетом 91 «Прочие доходы и расходы»; суммы

кредиторской задолженности, по которым истек срок исковой давности, списываются по каждому обязательству

на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения)

руководителя организации и относятся на финансовый результат организации, — в корреспонденции со счетом

91 «Прочие доходы и расходы», субсчет 91-01 «Прочие доходы». В соответствии с Положением по

бухгалтерскому учету «Расходы организации» ПБУ 9/99, утвержденному Приказом Минфина РФ от 06.05.1999 г.

№ 32н, внереализационными доходами являются суммы кредиторской и депонентской задолженности, по

которой истек срок исковой давности.

Проводки по кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Дебет счета 07 «Оборудование к установке»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — в корреспонденции со счетом 07

«Оборудование к установке» отражается:

1) приобретение оборудования, которое требует монтажа, за плату у других организаций и лиц;

2) при оприходовании оборудования к установке в случае, если стоимость этого оборудования определена в

иностранной валюте. Оценка оборудования к установке производится в рублях, путем пересчета суммы в

иностранной валюте по курсу Банка России на дату принятия оборудования к учету;

3) в случае оприходования оборудования к установке, приобретенного по договору купли-продажи,

предусматривающего исполнение обязательств неденежными средствами;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются счета поставщиков и

подрядчиков при осуществлении капитальных вложений, в корреспонденции со счетом 60 «Расчеты с

поставщиками и подрядчиками»;

Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается получение товаров, работ, услуг

от поставщиков и подрядчиков, — в корреспонденции со счетом 10 «Материалы»;

1) отражается оприходование ТМЦ, полученных по товарообменным операциям. Согласно п.10 Приказа Минфина

РФ от 09.06.2001 г. № 44н, фактической себестоимостью материально-производственных запасов, полученных по

договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается

стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или

подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах

обычно организация определяет стоимость аналогичных активов;

2) при обнаружении недостачи или других несоответствий указанному в счете после его оплаты кредитуется счет

60 «Расчеты с поставщиками и подрядчиками» и дебетуется счет 10 «Материалы» на стоимость поступивших

ценностей, на стоимость принятых работ и потребленных услуг, а на сумму непризнанной части счета дебетуется

счет 76 субсчет 09 «Расчеты с разными дебиторами и кредиторами по претензиям» в корреспонденции с

кредитом счета 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается принятие к оплате счетов

поставщиков за животных, приобретенных для выращивания и откорма, а также счетов за услуги по

транспортировке животных и других расходов, связанных с приобретением животных, — в корреспонденции со

счетом 11 «Животные на выращивании и откорме»;

Дебет счета 15 «Заготовление и приобретение материальных ценностей»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — в корреспонденции с дебетом счета 15

«Заготовление и приобретение материальных ценностей» отражаются:

1) транспортные расходы, экспедиторские услуги, страхование товара в пути;

2) расходы по сертификации импортного товара;

3) оприходование ТМЦ, полученных по товарообменным операциям;

4) при обнаружении недостачи или других несоответствий указанному в счете после его оплаты кредитуется счет

60 «Расчеты с поставщиками и подрядчиками» и дебетуется счет 15 «Заготовление и приобретение

материальных ценностей» на стоимость поступивших ценностей, а на сумму непризнанной части счета

дебетуется счет 76 субсчет 09 «Расчеты с разными дебиторами и кредиторами по претензиям» в

корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается сумма налога на добавленную

стоимость по товарно-материальным ценностям, работам, услугам, по оприходованным ТМЦ, полученным по

товарообменным операциям — в корреспонденции с дебетом счета 19 «Налог на добавленную стоимость по

приобретенным ценностям»;

Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25

«Общепроизводственные расходы», 26 «Общехозяйственные производства», 29 «Обслуживающие

производства и хозяйства»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается списание расходов на стоимость

принимаемых к бухгалтерскому учету поступивших товарно-материальных ценностей, принятых работ,

потребленных услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих

затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и

хозяйства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные производства»

Дебет счета 28 «Брак в производстве»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы стоимость работ, услуг,

выполненных сторонними организациями по исправлению брака, транспортные расходы, связанные с поставкой

материалов, инструментов, работников для выполнения работ по исправлению брака по месту нахождения

покупателя собственным или сторонним транспортом, а также с транспортировкой бракованной продукции от

покупателя на склад производителя (поставщика) собственным или сторонним транспортом, а также прочие

расходы — в корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается оприходование товаров,

приобретенных для дальнейшей перепродажи, — оптовой 01 «В оптовой торговле». в корреспонденции с

кредитом счета 60 «Расчеты с поставщиками и подрядчиками», с выделением суммы налога на добавленную

стоимость по дебету субсчета «НДС по приобретенным материально-производственным запасам» в

корреспонденции с дебитом счета 41 «Товары»;

1) оприходование товара, поступившего в столовую либо в буфет, отражается в бухгалтерском учете

предприятий общественного питания по дебету счета 41 субсчет 03 «В общественном питании», с выделением

НДС от стоимости товара на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет

03 «НДС по приобретенным материально-производственным запасам», и кредиту счета 60 «Расчеты с

поставщиками и подрядчиками»;

2) стоимость тары, поступившей вместе с полученными товарами в порядке самостоятельных закупок,

отражается по дебету счета 41 субсчет 04 «Тара под товаром и порожняя» и кредиту счета 60 «Расчеты с

поставщиками и подрядчиками»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается списание на коммерческие

расходы стоимости выполненных работ, оказанных услуг сторонними организациями (транспортные расходы,

экспедиторские услуги, страхование товара в пути и др.), — в корреспонденции со счетом 44 «Расходы на

продажу»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются поступления денежных средств в

виде возврата от поставщиков в случае необеспечения договоров поставки, а также задолженности по

перерасчетам (по тарифам, ценам, ошибкам в счетах и пр.), — в корреспонденции со счетом 51 «Расчетные

счета»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются суммы, предъявленных

поставщикам, подрядчикам и транспортным организациям по выявленным при проверках их счетов

несоответствиям цен и тарифов, обусловленных договорами, арифметических ошибок, а также за недостачу

груза в пути сверх предусмотренных в договоре, — в корреспонденции со счетом 76 «Расчеты с разными

дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается получение задолженности перед

поставщиками и подрядчиками по внутрихозяйственным расчетам, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются отрицательные курсовые

разницы, связанные с изменением курса рубля по отношению к иностранной валюте (если расчеты с

поставщиками и подрядчиками ведутся в иностранной валюте), — в корреспонденции со счетом 91 «Прочие

доходы и расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается сумма недостачи ценностей в

пределах предусмотренных в договоре величин при выявлении недостачи или порчи при приемке ценностей, — в

корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - отражаются задолженности перед

поставщиками за оказанные ими услуги при производстве работ долгосрочного характера, - в корреспонденции со

счетом 97 «Расходы будущих периодов». В частности, на этом субсчете могут учитываться расходы за подписку

на периодические издания, произведенные в отчетном периоде, но относящиеся к будущим периодам;

Дебет счета 99 «Прибыли убытки»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются расходы по ликвидации

последствий стихийных бедствий сторонними организациями в качестве чрезвычайных расходов, — в

корреспонденции со счетом 99 «Прибыли и убытки», субсчет «Потери, расходы и доходы в связи с

чрезвычайными обстоятельствами».

Пример.

Организация арендует производственное помещение и занимается сборкой электрических светильников. В июне

2006 г. организация подрядным способом выполнила капитальный ремонт производственного помещения

стоимостью 70 800 руб., в том числе НДС 10 800 руб.

Организация применяет УСН и планирует проводить капитальные ремонты раз в три года.

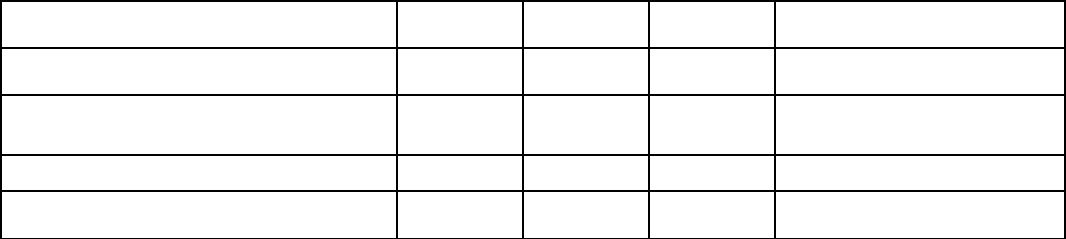

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма, руб. Первичный документ

Бухгалтерская запись июня 2006 г.

Стоимость работ по ремонту помещения

отражена в составе расходов будущих

периодов

97 60 70 800 Акт приемки- сдачи

выполненных работ

Перечислена плата за выполненные работы 60 51 70 800 Выписка банка по расчетному

счету

Ежемесячно с июля 2006 г. по июнь 2008 г.

Отражено списание расходов будущих

периодов(70 800 / 3 / 12)

20 97 1 967 Бухгалтерская справка-расчет

На основании п. 2 ст. 346.11 Налогового кодекса РФ «организации, применяющие упрощенную систему

налогообложения, не признаются налогоплательщиками налога на добавленную стоимость», поэтому НДС,

предъявленный подрядчиком, учитывается в стоимости выполненных работ на основании подп. 3 п. 2 ст. 170

Налогового кодекса РФ.

Пример.

Бухгалтер ЗАО «Меркурий» при подготовке к квартальному отчету за 9 месяцев 2005 г. обнаружила кредиторскую

задолженность в сумме 270 руб. перед предприятием «Электросвязь», хотя точно знала, что за оказанные услуги

связи расплатились с ним полностью. Проверив первичные документы: счет-фактуру от предприятия

«Электросвязь» и платежное поручение на оплату выяснила, что оплатили 2250 руб., а стоимость услуг по счет-

фактуре № 178 от 10 сентября 2005 г. разнесли неправильно — 2520руб. В данном случае бухгалтер сделала

техническую ошибку — переставила цифры. Такая ошибка (совершенная в текущем периоде) исправляется

следующим образом.

1 вариант:

1) сторнируется ошибочная счет-фактура на сумму 2520 руб. полностью:

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 2135,59 руб. (2520 руб. – 384,41 руб.) —

сторно расходы;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 384,41 руб. — сторно НДС;

2) делают правильную бухгалтерскую проводку на сумму 2250 руб.:

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1906,78 руб. — отражено в составе

общехозяйственных расходов стоимость услуг связи;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 343,22 руб. — НДС.

2 вариант.

Делают корректирующую проводку на сумму разницы между правильной и ошибочной суммами — 270 руб. (2520

руб. – 2250 руб.):

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 228,81 руб. (2520 руб. – 2250 руб.)/1,18 —

сторно услуги;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 41,19 руб. (270 руб. – 228,81 руб.) — сторно

НДС.

К исправительным проводкам обязательно составляется бухгалтерская справка:

ЗАО «Меркурий»

30 сентября 2005 г.

Бухгалтерская справка

Счет-фактура № 178 от 10 сентября 2005 г. на сумму 2250 руб., в том числе НДС 228,81 руб. поступила от

предприятия «Электросвязь» за оказанные услуги связи.

В бухгалтерском учете ошибочно отражена сумму 2520 руб., в том числе НДС 384,41 руб. Ошибка обнаружена 30

сентября 2005 г. и сторнирована проводками:

Дебет счета 20 «Основное производство»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 228,81 руб. — сторно услуги;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 41,19 руб. — сторно НДС.

Бухгалтер Петрова __________________ /Петрова С. И./

Пример.

Организация в соответствие с заключенным договором с поставщиком пользуется услугами связи. Одним из

условий договора является предоплата. В начале июне 2006 г. организация перечислила поставщику аванс в

сумме 3540 руб. Счет-фактура на оказанные услуги получена, расходы списаны в том же периоде.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Перечислена предоплата за услуги

связи

60 51 3540 Выписка банка по

расчетному счету

Отражен НДС, предъявленный

поставщиком

19 60 540 Счет-фактура

НДС принят к вычету 68 19 540 Счет-фактура

Стоимость услуг связи списана на

производство

20 10 3000 Счет-фактура

Счет 62 «Расчеты с покупателями и заказчиками»

На счете 62 «Расчеты с покупателями и заказчиками» отражается информация о расчетах с покупателями и

заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91

«Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных

средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов, и т.п.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты следующие субсчета:

62-01 «Расчеты с покупателями и заказчиками»;

62-02 «Расчеты по авансам полученным»;

62-03 «Расчеты по векселям полученным»

62-04 «Расчеты с дочерними обществами»;

62-05 «Расчеты с зависимыми обществами».

На счете 62 субсчет 01 «Расчеты с покупателями и заказчиками» отражается выручка от выполнения работ,

оказания услуг по видам деятельности в корреспонденции с кредитом счета 90 «Продажи», субсчет 01

«Выручка».

Получение денежных средств от покупателей и заказчиков в счет погашения их задолженности отражается по

кредиту счета 62 субсчет 01 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами учета

денежных средств. Кроме того, по кредиту счета 62 субсчет 01 «Расчеты с покупателями и заказчиками»

отражается зачет аванса в оплату реализованных товаров, работ, услуг.

На счете 62 субсчет 02 «Расчеты по авансам полученным» учитываются расчеты по полученным авансам под

поставку материальных ценностей либо под выполнение работ (услуг). На этом же субсчете учитываются

расчеты за полученные от заказчиков или оплаченные заказчиками материалы, конструкции и детали.

Суммы полученных авансов отражаются по кредиту счета 62 субсчет 02 «Расчеты по авансам полученным» в

корреспонденции со счетами учета денежных средств.

Одновременно по дебету счета 62 субсчет 02 «Расчеты по авансам полученным» и кредиту счета 68 «Расчеты по

налогам и сборам», субсчет 04 «Расчеты по налогу на добавленную стоимость» отражается сумма НДС,

исчисленная по установленной ставке на основании документов о полученных авансах.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного налога производится обратная

запись по дебету счета 68 «Расчеты по налогам и сборам», субсчет 04 «Расчеты по налогу на добавленную

стоимость», и кредиту счета 62 субсчет 02 «Расчеты по авансам полученным», а сумма полученного аванса

относится с кредита счета 62 субсчет 02 «Расчеты по авансам полученным» в дебет счетов (субсчетов):

62 «Расчеты с покупателями и заказчиками»;

73 «Расчеты с персоналом по прочим операциям»;

76 «Расчеты с разными дебиторами и кредиторами», субсчет 08 «Расчеты с физическими лицами»;

76 «Расчеты с разными дебиторами и кредиторами», субсчет 80 «Расчеты с прочими дебиторами и кредиторами»

в зависимости от того, на каком счете (субсчете) учитываются расчеты с контрагентами, от которых поступали

авансы.

На счете 62 субсчет 03 «Расчеты по векселям полученным» учитывается задолженность по расчетам с

покупателями и заказчиками, обеспеченная полученными векселями. Задолженность отражается в сумме,

указанной в векселе. Получение от клиента его собственного векселя в оплату товаров (работ, услуг) отражается

по дебету счета 62 субсчет 03 «Расчеты по векселям полученным» в корреспонденции с кредитом других

субсчетов счета 62 «Расчеты с покупателями и заказчиками» или счетом 76 «Расчеты с разными дебиторами и

кредиторами». Разность между номиналом векселя и суммой задолженности за товары работы и услуги согласно

условиям договора отражается по дебету счета 62 субсчет 03 «Расчеты по векселям полученным» в

корреспонденции со счетом 90 «Продажи», субсчет 01 «Выручка».

Получение денежных средств в счет оплаты векселя отражается по кредиту счета 62 субсчет 03 «Расчеты по

векселям полученным» и дебету счетов учета денежных средств. Если по полученному векселю предусмотрен

процент, то по мере погашения этой задолженности производится запись по дебету счетов учета денежных

средств и кредиту счета 62 субсчет 03 «Расчеты с покупателями и заказчиками по векселям полученным» на

сумму погашения задолженности и дебету счета 91 субсчет 01 «Прочие доходы» на величину процента.

В случае неоплаты векселя векселедателем в установленный срок задолженность, числящаяся на счете 62

субсчет 03 «Расчеты с покупателями и заказчиками по векселям полученным» списывается с кредита этого

субсчета в дебет счета 76 субсчет 09 «Расчеты по претензиям».

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе

первичных учетных документов составляются сводные учетные документы. Для учета движения векселей

организацией составляется Книга (Журнал) учета полученных и выданных векселей, построение которой должно

обеспечить получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по

ним по:

1) выданным векселям, срок оплаты которых не наступил;

2) полученным векселям, срок оплаты которых не наступил;

3) выданным векселям с просроченным сроком оплаты;

4) полученным векселям с просроченным сроком оплаты.

На счете 62 субсчет 04 «Расчеты с дочерними обществами» и счете 62 субсчет 05 «Расчеты с зависимыми

обществами» организацией отражается информация о расчетах с покупателями и заказчиками, являющимися по

отношению к организации дочерними или зависимыми обществами.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному

покупателям (заказчикам) счету. При этом построение аналитического учета должно обеспечивать возможность

получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не

наступил; покупателям и заказчикам по неоплаченным в срок документам; авансам полученным; векселям, срок

поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

Проводки по дебету счета 62 «Расчеты с покупателями и заказчиками»:

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 46 «Выполненные этапы по незавершенным работам» — отражается стоимость завершенных

работ по объекту в целом (по окончании всех этапов работ в целом), — в корреспонденции со счетом 46

«Выполненные этапы по незавершенным работам»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 50 «Касса» — отражается возврат наличных средств покупателям и заказчикам в связи с излишне

полученными от них суммами, а также полученных авансов и предоплат в связи с не обеспечением принятых

договоров (контрактов), — в корреспонденции со счетом 50 «Касса»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 51 «Расчетные счета», 52 Валютные счета», 55 «Специальные счета в банках» — отражается

возврат покупателям и заказчикам с расчетных, специальных и валютных счетов сумм полученных от них ранее

авансов и предоплат, — в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 55

«Специальные счета в банках»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 57 «Переводы в пути» — отражается оформление денежного перевода на возврат покупателям и

заказчикам полученных от них ранее авансов и предоплат, — в корреспонденции со счетом 57 «Переводы в

пути»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается зачет дебиторской задолженности в

счет полученного ранее аванса (предоплаты);

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается сумма НДС с полученных авансов, — в

корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную

стоимость»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается зачет суммы аванса в счет

оплаты за товары (работы, услуги), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 90 «Продажи» — отражается выручка от выполнения работ, оказания услуг населению и

сторонним организациям в сфере жилищно-коммунального хозяйства в корреспонденции с кредитом счета 90

«Продажи», субсчет 01 «Выручка»; отражается выручка от реализации продукции, выполнения работ, оказания

услуг обслуживающими производствами и хозяйствами в корреспонденции с кредитом счета 90 «Продажи»,

субсчет 01 «Выручка»; отражается выручка от реализации товара (материалов, приобретенных для перепродажи)

подразделениями материально-технического снабжения в корреспонденции с кредитом счета 90 «Продажи»,

субсчет 01 «Выручка»; отражается выручка от начисления штрафов, пеней, неустоек за нарушение покупателями

условий договоров, — в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» субсчет 01 «Прочие

доходы»; отражаются суммы комиссионного вознаграждения, причитающегося предприятию, занимающемуся

реализацией груза; отражается момент перехода права собственности на товары, отгруженные по

товарообменным операциям. Согласно ст. 570 Гражданского кодекса РФ, если законом или договором мены не

предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по

договору мены в качестве покупателей, одновременно после исполнения обязательств передать

соответствующие товары обеими сторонами; отражается выручка от реализации услуг по сдаче в аренду

имущества, включая НДС. Составляется договор, технико-экономическая характеристика арендуемого

помещения, расчет платежей по коммунальным услугам, расчет платежей в покрытие эксплуатационных

расходов, протокол согласования договорной цены и т. д.; отражается положительная суммовая разница. В

соответствии с ПБУ 9/99 «Доходы организации» величина поступлений определяется с учетом суммовой

разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в

иностранной валюте (условных денежных единицах); отражается предъявление счета иностранному покупателю;

отражается выручка от реализации выполненных в полном объеме строительных работ по договору с заказчиком

(в размере договорной стоимости, включая НДС); отражается реализация сельскохозяйственной продукции

покупателям;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 91 «Прочие доходы и расходы» — отражается положительная курсовая разница по

обязательствам, выраженным в иностранной валюте, — в корреспонденции со счетом 91 «Прочие доходы и

расходы»; отражается переоценка дебиторской задолженности (на отчетную дату или разница между курсами

валюты на дату отгрузки и датой поступления денежных средств от покупателей); по дебету счета 62 субсчет 01

«Расчеты с покупателями и заказчиками» отражается также выручка от реализации основных средств,

материалов и прочих активов в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 01

«Прочие доходы».

Проводки по кредиту счета 62 «Расчеты с покупателями и заказчиками»:

Дебет счета 50 «Касса»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается поступление денежных средств в

кассу предприятия за выполненные работы, оказанные услуги, товары, продукцию с учетом НДС, полученных от

покупателей, — в корреспонденции со счетом 50 «Касса»; отражается поступление денежных средств от

покупателей и заказчиков в виде авансов и предоплат;

Дебет счета 51 «Расчетные счета»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается поступление денежных средств на

расчетный счет предприятия за реализованные товары, оказанные услуги, выполненные работы с учетом НДС,

полученных от покупателей, — в корреспонденции со счетом 51 «Расчетные счета»; отражается поступление

денежных средств от покупателей и заказчиков в виде авансов и предоплат; отражается поступление денежных

средств от арендатора в счет погашения задолженности по арендной плате и эксплуатационных расходов

балансодержателя;

Дебет счета 52 «Валютные счета»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается поступление валютной выручки за

реализованные товары, оказанные услуги, выполненные работы на валютный счет организации, —

корреспонденции со счетом 52 «Валютные счета»;

Дебет счета 55 «Специальные счета в банках»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается поступление денежных средств на

специальный счет предприятия за реализованные товары, оказанные услуги, выполненные работы с учетом НДС,

полученных от покупателей, — в корреспонденции со счетом 55 «Специальные счета в банках»;

Дебет счета 57 «Переводы в пути»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается получение денежных сумм от

покупателей и заказчиков через сберкассы, кассы почтовых отделений в погашение задолженности за

приобретенные товары, оказанные услуги, выполненные работы, — в корреспонденции со счетом 57 «Переводы

в пути»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается закрытие расчетов с поставщиками и

подрядчиками по взаимозачету, — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 63 «Резервы по сомнительным долгам»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается списание в установленном порядке

задолженности покупателей и заказчиков за счет образованного резерва по сомнительным долгам, — в

корреспонденции со счетом 63 «Резервы по сомнительным долгам»;

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам

и займам»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается зачет организацией-поставщиком

задолженности с покупателями и заказчиками, являющимися займодавцами, — в корреспонденции со счетами 66

«Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — при отгрузке продукции, выполнении работ

(услуг) на сумму ранее учтенного налога производится обратная запись по дебету счета 68 «Расчеты по налогам

и сборам», субсчет 04 «Расчеты по налогу на добавленную стоимость», и кредиту счета 62 субсчет 02 «Расчеты

по авансам полученным», а сумма полученного аванса от работника организации относится с кредита счета 62

субсчет 02 «Расчеты по авансам полученным» в дебет счета 73 «Расчеты с персоналом по прочим операциям»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается закрытие расчетов с поставщиками и

подрядчиками по взаимозачету (переуступки права требования), — в корреспонденции со счетом 76 «Расчеты с

разными дебиторами и кредиторами»; при отгрузке продукции, выполнении работ (услуг) сумма полученного

ранее аванса относится с кредита счета 62 субсчет 02 «Расчеты по авансам полученным» в дебет счета 76

«Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражается внутренняя передача дебиторской

задолженности внутри головной организации, — в корреспонденции со счетом 79 «Внутрихозяйственные

расчеты»;

Дебет счета 91 «Продажи»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — суммы дебиторской задолженности, по которой

истек срок исковой давности, списываются по каждому обязательству на основании данных инвентаризации,

письменного обоснования и приказа (распоряжения) руководителя организации на финансовые результаты

организации по кредиту счета 62 «Расчеты с покупателями и заказчиками» и дебету счета 91 субсчет 02 «Прочие

расходы»; отражается отрицательная курсовая разница по обязательствам, выраженным в иностранной валюте.

Пример.

Бухгалтер организации в июне 2006 г. обнаружила, что в бухгалтерском и налоговом учете дважды отразила

выручку от реализации услуг в декабре 2005 г. в сумме 15 000 руб. (НДС не облагается).

Прежде всего, необходимо оформить бухгалтерскую справку, в которой указать, что и почему исправляется.

ООО «Гранит»

24.06.2006 г.

Бухгалтерская справка

Счет-фактура № 220 от 5.12.2005 г. на сумму 15 000 руб. проведена дважды в декабре 2005 г. Ошибка

обнаружена 24 июня 2006 г. Сделаны исправительные проводки:

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — 15 000 руб. — признаны внереализационные

расходы в виде стоимости услуг, учтенных дважды;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 68 «Расчеты по налогам и сборам» — 300 руб. — признано постоянное налоговое обязательство

(15 000 руб. x 24%) = 3600;

Дебет счета 68 Кредит счета 99 — 300 руб. — отражена переплата по налогу на прибыль.

Бухгалтер Васильева /Васильева С. А./

В этом случае организация дважды признала в бухгалтерском и налоговом учете доход по одной операции, что

привело к завышению налоговой базы по налогу на прибыль и переплате налога на прибыль за 2005 г. При

обнаружении данной ошибки в июне 2006 г. организации, следует отразить в бухгалтерском учете в составе

внереализационных расходов убыток прошлых лет, признанный в отчетном году в размере 15 000 руб. Для целей

налогообложения прибыли организация должна сделать перерасчет налога на прибыль за 2005 г. и представить в

налоговые органы уточненную декларацию по налогу на прибыль за 2005 г. Внереализационные расходы,

выявленные за прошлый год будут участвовать в формировании финансового результата текущего года, тем

самым переплата по налогу на прибыль в прошлом году, компенсируется в текущем.

Счет 63 «Резервы по сомнительным долгам»

Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по

сомнительным долгам.